إضافة المدفوعات عبر الإنترنت إلى موقعك: Stripe مقابل PayPal

تعلم أساسيات إضافة المدفوعات عبر الإنترنت إلى موقعك وكيف يختلف Stripe وPayPal في الإعداد، تجربة الدفع، الرسوم، وأفضل حالات الاستخدام.

مبادئ المدفوعات عبر الإنترنت: ما الذي تقوم بإعداده فعلاً

عندما يقول الناس إنهم يرغبون في "إضافة المدفوعات عبر الإنترنت" إلى موقع، فإنهم عادةً ما يصفون نظامًا صغيرًا مكوّنًا من بعض الأجزاء المتحركة. فهم تلك الأجزاء يجعل مقارنة Stripe مقابل PayPal أسهل بكثير بدون الضياع في المصطلحات.

اللبنات الثلاث: المعالج، البوابة، وصفحة الدفع

- معالج الدفع: ينقل المال من وسيلة دفع العميل إلى عملك ويتعامل مع الربط خلف الكواليس مع شبكات البطاقات والبنوك.

- بوابة الدفع: ترسل بيانات الدفع بأمان إلى المعالج وتعيد النتيجة (موافقة/رفض). العديد من المزودين الحديثين يجمعون هذا فلا تحتاج لشرائه منفصلاً.

- صفحة الدفع (Checkout): صفحة الدفع التي يراها العميل أو النموذج (على موقعك أو مستضاف في مكان آخر). هنا تُربح أو تُفقد التحويل، الثقة، والاحتكاك.

عمليًا، كثير من المزودين يدمجون هذه الأدوار. ما تقوم "بإعداده" غالبًا هو حساب، طريقة دفع، وطريقة تواصل موقعك مع ذلك المزود.

طرق الدفع الشائعة (ما يمكنك تقديمه)

تبدأ معظم المواقع ببطاقات الائتمان/الخصم. بحسب بلدك وإعدادات المزود، قد تتمكن أيضًا من إضافة:

- محافظ رقمية (مثل Apple Pay أو Google Pay)

- مدفوعات محفظة PayPal (يدفع العملاء من رصيد PayPal أو حساب/بطاقة مرتبطة)

- تحويلات بنكية (التوافر يختلف كثيرًا حسب المنطقة ونوع النشاط)

المزيج الدقيق يعتمد على أين تبيع، أين يوجد عملاؤك، وما يدعمه المزود لحسابك.

التدفق العام: دفع → تفويض → قبض → صرف

عادةً ما يتبع الدفع بالبطاقة هذا المسار:

- العميل يدفع عند صفحة الدفع.

- يطلب المزود تفويضًا (فحص في الزمن الحقيقي: هل وسيلة الدفع صالحة وهل هناك أموال؟).

- إذا تمت الموافقة، يتم قبض المبلغ (تنفيذ الشحنة—أحيانًا فورًا، وأحيانًا لاحقًا حسب إعدادك).

- تُجمَّع الأموال وتُرسل إليك كـصرف إلى حسابك البنكي (غالبًا وفق جدول زمني).

أين يقع Stripe و PayPal

- Stripe يُستخدم عادةً كطبقة معالجة البطاقات + بوابة، مع خيارات دفع مرنة (من صفحات دفع مستضافة إلى نماذج مضمّنة).

- PayPal يمكن أن يعمل كوسيلة دفع (زر/محفظة PayPal) وفي بعض الإعدادات كخيار أوسع لمعالجة البطاقات حسب المنطقة والمنتج.

الخلاصة: أنت لا تضيف "زرًا" فقط. تختار كيف يدفع العملاء، كيف تتم الموافقات، وكيف تصل الأموال إلى حسابك—بالإضافة إلى مقدار التحكم الذي تريده في تجربة الدفع.

قائمة فحص سريعة: ما يحتاجه موقعك

قبل مقارنة Stripe و PayPal، تأكد أن موقعك جاهز لقبول المدفوعات بدون حلول ملتوية. هذه «فحص ما قبل الإقلاع» يساعدك على تجنب اختيار نوع الدفع الخاطئ—أو اكتشاف متأخرًا أن منتجك أو تسعيرك أو سير العملية لا يتوافق مع كيفية شراء العملاء.

1) نموذج عملك (ماذا تبيع)

تناسب إعدادات الدفع أنواع أعمال مختلفة. كن واضحًا أي فئة تخصك:

- مشتريات لمرة واحدة (منتجات، خدمات، تذاكر)

- اشتراكات/فوترة متكررة (عضويات، SaaS، اتفاقيات احتفاظ)

- أسواق/منصات (عدة بائعين، تقسيم المدفوعات، عمليات صرف متعددة)

- تبرعات (مؤسسات غير ربحية، جمع تبرعات، "ادفع ما تريد")

لماذا هذا مهم: أدوات الاشتراكات، ميزات الصرف، والتعامل مع النزاعات يمكن أن تبدو مختلفة تمامًا بحسب نموذج العمل—حتى لو كان كلا المزودين "يقبل بطاقة".

2) متوسط قيمة الطلب وأين يوجد عملاؤك

اكتب رقمين بسيطين: متوسط قيمة الطلب (AOV) وأهم دول العملاء.

- الطلبات الصغيرة تجعل الرسوم تبدو أكبر، لذا قارن التسعير بعناية.

- البيع دوليًا يؤثر على دعم العملات، طرق الدفع المحلية، وكيف تُسوى المدفوعات في بنوكك.

إذا كنت ستبيع خارج بلدك قريبًا، اختر نهج دفع لا يجبرك على إعادة تصميم لاحقًا.

3) تجربة صفحة الدفع المفضلة لديك

قرر مدى أهمية سلاسة الدفع على الموقع.

- هل تريد أن يبقى العميل على موقعك من السلة حتى التأكيد؟

- أم لا تمانع تحويله إلى صفحة دفع مستضافة؟

هذا يؤثر على التحويل، العلامة التجارية، والثقة. بعض الجماهير تفضل خيارات «المحفظة» المألوفة، بينما يتوقع آخرون نموذج بطاقة قياسي.

4) مدى التحكم الذي تريده في التصميم وتجربة المستخدم

كن صادقًا حول التوازن بين السرعة والتخصيص:

- إذا أردت مطابقة علامتك بالكامل (خطوط، تخطيط، تدفق النموذج)، ستحتاج إلى تحكم أكبر في UX.

- إذا أردت أسرع طريق لـ"قبول المدفوعات اليوم"، قد تفضل دفعًا مبسّطًا وقوالب جاهزة.

نصيحة عملية: قرر من سيقوم بالتحديثات—أنت، مطور، أم منشئ موقع/إضافة—لأن ذلك يؤثر على سهولة الصيانة على المدى الطويل.

إذا استطعت الإجابة عن هذه النقاط في جملة لكل منها، فأنت جاهز لمقارنة Stripe و PayPal بدون تخمين.

Stripe مقابل PayPal بسرعة

كلاهما يتيحان قبول المدفوعات عبر الإنترنت، لكن الاستخدام اليومي يختلف. فكر في Stripe كمنصة دفع مرنة تندمج مع موقعك، بينما PayPal علامة محفظة مألوفة قد يثق بها العملاء بالفعل.

ما اشتهر به Stripe

يحظى Stripe بشعبية مع الأعمال التي تريد صفحة دفع قابلة للتخصيص والنمو. قوي خصوصًا إذا كنت تخطط لتعديل تجربة الدفع لمطابقة علامتك، تقديم طرق دفع متعددة، أو ربط المدفوعات بأدوات أخرى (اشتراكات، فواتير، تقارير).

ما اشتهر به PayPal

يشتهر PayPal بسرعة الإطلاق وتجربة الدفع بالمحفظة—العديد من المتسوقين يمكنهم الدفع من رصيد PayPal أو حساب/بطاقة مرتبطة بدون إعادة إدخال التفاصيل. لشرائح معينة، زر PayPal نفسه يزيد الثقة لكونه معروفًا.

دفعات البطاقات مقابل دفعات المحفظة

- Stripe: مبني أساسًا حول مدفوعات البطاقات (مع دعم Apple Pay/Google Pay وطرق محلية حسب البلد). عادةً ما يدخل العملاء بيانات البطاقة مباشرة في صفحتك.

- PayPal: يتألق في مدفوعات المحفظة عبر تدفق PayPal، ويدعم أيضًا مدفوعات البطاقات (إما عبر أدوات معالجة بطاقات PayPal أو "دفع كضيف" حيث تتوفر).

عمليًا، يشعر Stripe غالبًا بأنه «صفحة الدفع الخاصة بك»، بينما يمكن أن يشعر PayPal بأنه خيار منفصل ومألوف يختاره العملاء.

متى يكون استخدام كلاهما منطقيًا

يعرض العديد من المواقع Stripe لمدفوعات البطاقات وPayPal كزر إضافي للأشخاص الذين يفضلون المحفظات. هذا يقلل الاحتكاك دون إرغامك على اختيار فائز واحد، خصوصًا إذا كنت تبيع لشريحة عمرية مختلطة أو عملاء دوليين بعادات دفع مختلفة.

إعداد الحساب والموافقة: ما تتوقعه

فتح حساب Stripe أو PayPal ليس مجرد "عمل حساب". إنه علاقة خدمات مالية، لذا سيطلب كلا المزودين تفاصيل لتأكيد هويتك، ما تبيعه، وأين ترسو الأموال.

إعداد Stripe: إنشاء، تحقق، والتعرف على اللوحة

إنشاء حساب Stripe سريع، لكن التحقق هو ما يأخذ وقتًا لمعظم الناس. توقع تقديم معلومات عمل أساسية (الاسم القانوني، العنوان، التفاصيل الضريبية حيث ينطبق) بالإضافة إلى حساب بنكي للصرف.

داخل لوحة Stripe ستستخدم بشكل رئيسي:

- Payments (لرؤية المدفوعات الناجحة/الفاشلة)

- Payouts (عند إرسال الأموال للبنك)

- Customers (مفيد للفواتير والمتكررين)

- Settings (تفاصيل العمل، العلامة التجارية، وصول الفريق)

قد يشمل التحقق تأكيد هوية مالك وفي بعض الحالات مستندات إضافية.

إعداد PayPal: حساب أعمال وخطوات التأكيد

مع PayPal تبدأ عادةً بحساب PayPal Business. لإزالة القيود ومعالجة المدفوعات بسلاسة، خطط لتأكيد:

- البريد الإلكتروني والهاتف

- هوية العمل (تفاصيل الشركة وأحيانًا مستندات)

- الحساب البنكي (للانسحابات)

PayPal يضع أيضًا تركيزًا على النزاعات وحمايات البائع، لذا راجع حدود الحساب والإشعارات بعد التسجيل.

الوقت حتى أول دفعة

يمكن للعديد من الأعمال استقبال أول دفعة في نفس اليوم—خاصةً مع PayPal. Stripe سريع أيضًا غالبًا، لكن الوقت حتى أول دفعة يختلف حسب النشاط (الصناعة، البلد، حجم المبيعات، ومدى سرعة تقديم مستندات التحقق).

نقاط الاحتكاك الشائعة

التأخيرات المعتادة ناتجة عن اختلاف تفاصيل العمل، مشكلات تحقق الحساب البنكي، مستندات هوية مفقودة، أو بيع سلع في فئات مقيدة. جمع المستندات ومطابقة الأسماء/العناوين بالضبط يوفر أيامًا من المراسلات.

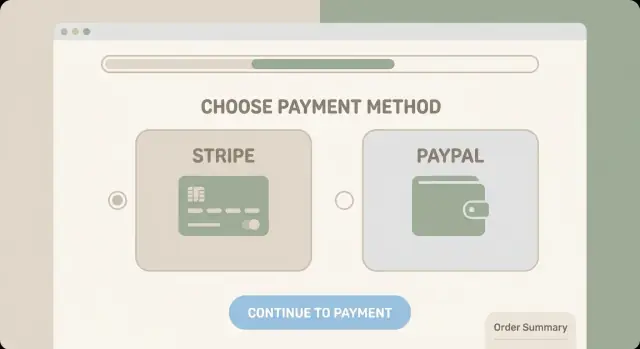

خيارات صفحة الدفع وتجربة العميل

صفحة الدفع هي المكان الذي يقرر فيه الزوار ما إذا كانوا يثقون فيك بما يكفي للدفع. يمكن لكل من Stripe و PayPal أن يقوداك إلى "القبول بالبطاقة"، لكن طريقة عرض صفحة الدفع (وأين يكمل العميل الدفع) تؤثر على الثقة والسرعة والتحويل—خاصة على الموبايل.

صفحة دفع مستضافة مقابل مضمنة على الموقع

الصفحة المستضافة ترسِل العميل إلى صفحة دفع يديرها Stripe أو PayPal (أحيانًا على صفحة بعلامتهم، أحيانًا في نافذة منبثقة). هذا عادةً يعني إعداد أسرع وصيانة أقل.

الصفحة المضمنة تُبقي العميل على موقعك أثناء إدخال بيانات الدفع. قد تبدو أكثر سلاسة، لكنها غالبًا تتطلب جهدًا أكبر في التنفيذ وتكون مسؤولًا عنها في حالات التحقق والأخطاء والتحديثات.

بعبارات بسيطة:

- المستضافة: أسرع للإطلاق، عادةً أقل مشاكل امتثال وتجربة مستخدم، تحكم أقل بالتصميم.

- المضمنة: تحكم أكبر واتساق مع العلامة، لكن عمل أكثر لجعلها أنيقة وتعمل باستمرار.

خيارات Stripe: Checkout و Payment Links

Stripe Checkout هي صفحة الدفع المستضافة من Stripe. يمكنك عادةً تخصيصها بشعارك/ألوانك، وهي مصممة للعمل جيدًا على الموبايل مع ميزات مثل إكمال العناوين المحفوظة وطرق الدفع المحفوظة حيث تتوفر. خيار شائع عندما تريد صفحة دفع حديثة بدون بناء كل شيء بنفسك.

Stripe Payment Links هي روابط قابلة للمشاركة تفتح صفحة دفع مستضافة. مفيدة لسيناريوهات البيع البسيطة (منتج واحد، خدمات، فواتير، وسائل التواصل الاجتماعي) حيث لا تريد بناء نظام سلة كامل.

خيارات PayPal: Smart Buttons و PayPal Checkout

أزرار PayPal الذكية (Smart Buttons) تظهر عادةً على صفحة المنتج أو السلة وتسمح للعملاء بالدفع باستخدام حساب PayPal (وأحيانًا البطاقات، بحسب الإعداد والمنطقة). الجانب الإيجابي هو الألفة—العديد من المشترين يتعرفون على PayPal ويثقون به.

PayPal Checkout يشير عادةً إلى تدفق الدفع بعلامة PayPal حيث يقوم العملاء بالمصادقة ثم تأكيد الدفع. يمكنه تقليل الكتابة لأن العملاء لا يحتاجون لإدخال تفاصيل البطاقة على موقعك.

تجربة الموبايل ومعدلات التحويل

على الموبايل، الاحتكاك الصغير يؤدي إلى فقدان كبير للمستخدمين. صفحة دفع سريعة، قابلة للقراءة، ولا تجبر على إنشاء حساب إضافي عادةً تحقق تحويل أفضل.

أهم النقاط:

- عدد نقرات أقل وكتابة أقل: الحلول المستضافة غالبًا ما تتعامل مع هذا جيدًا.

- إظهار السعر الإجمالي مبكرًا: مفاجآت الشحن/الضرائب في النهاية تضر بالتحويل.

- علامات الثقة: خيارات دفع معروفة (بطاقات + PayPal) تزيد الثقة.

- حلول بديلة والأخطاء: تأكد أن العميل يستطيع إعادة المحاولة دون البدء من الصفر.

إذا لم تكن متأكدًا، ابدأ بصفحة دفع مستضافة (Stripe Checkout أو PayPal Checkout) للإطلاق السريع، ثم انتقل إلى تجربة أكثر تخصيصًا على الموقع بعد أن تعرف سلوك عملائك.

إذا كنت تبني التطبيق بالكامل في نفس الوقت (الموقع + صفحة الدفع + الخلفية)، قد يساعدك منصة تطوير مثل Koder.ai لتسريع الإطلاق: يمكنك وصف التدفق في دردشة، توليد واجهة React مع خلفية Go + PostgreSQL، وتكرار الـ webhooks وحالات الطلب ورسائل التأكيد بدون إعادة بناء كل شيء يدويًا.

الرسوم والتسعير: كيف تقارن بدون تخمين

الرسوم عادةً ما تكون أكبر مفاجأة بعد تفعيل المدفوعات—ليس لأن المزودين يخفونها، بل لأن التكلفة الحقيقية تعتمد على سلوك عملائك.

أنواع الرسوم المهمة

عند مقارنة Stripe و PayPal، تأكد من محاذاة نفس الفئات:

- رسوم المعاملة (نسبة مئوية): نسبة من البيع (غالبًا أعلى لبطاقات دولية أو طرق دفع بديلة).

- رسوم ثابتة: مبلغ ثابت صغير لكل معاملة ناجحة.

- رسوم النزاع/chargeback: تُدفع عند نزاع العميل (حتى لو ربحت لاحقًا، بحسب المزود).

- رسوم تحويل العملة: عند الشحن أو التسوية بعملة مختلفة.

راقب أيضًا "الإضافات" التي تؤثر على الإجمالي، مثل السحوبات الفورية، أدوات مكافحة الاحتيال المتقدمة، أو تسعير المعاملات الصغيرة.

لماذا لن تتطابق رسومك مع المعدل الإعلاني البسيط

التسعير يتغير حسب البلد، نوع البطاقة (خصم مقابل ائتمان، بطاقات مكافآت)، وطريقة الدفع (بطاقات مقابل محافظ مقابل تحويل بنكي). متجر داخل الولايات المتحدة مع بطاقات خصم فقط يختلف كثيرًا عن عمل يبيع دوليًا بمبالغ كبيرة.

طريقة بسيطة لتقدير التكلفة الإجمالية

ابدأ بمتوسط قيمة الطلب (AOV) ومزيج المدفوعات المتوقع.

مثال: إذا كان AOV = $50 والمزود يفرض 2.9% + $0.30، فإن تكلفة المعالجة الأساسية لكل طلب تكون:

- $50 × 2.9% = $1.45

-

- $0.30 رسوم ثابتة

- ≈ $1.75 لكل طلب

عدّل حسب الواقع: إذا كان 20% من الطلبات دولية وتكلف +1%، أضف $0.10 على تلك الطلبات في المتوسط (20% × $50 × 1%). افعل الشيء نفسه للاستردادات المتوقعة، النزاعات، وتحويل العملات.

أسئلة تطرحها قبل الالتزام

- ما المعدل الإجمالي للبطاقات المحلية مقابل الدولية في بلدان هدفي؟

- ما رسوم النزاع/chargeback وهل تُرجَع إذا ربحت؟

- ما هامش تحويل العملة وهل يمكنني التسوية بعملات متعددة؟

- هل هناك رسوم صرف، حد أدنى، أو حجز خلال الأشهر الأولى؟

- هل يتغير التسعير إذا استخدمت صفحة دفع PayPal المستضافة مقابل معالجة بطاقة كاملة مثل /blog/stripe-checkout؟

أساسيات الأمان والامتثال (PCI، الاحتيال، 3D Secure)

قبول المدفوعات عبر الإنترنت يعني التعامل مع بيانات البطاقات بأمان—حتى لو لم ترَ أبدًا رقم البطاقة. الخبر الجيد: Stripe و PayPal مبنيان للتعامل مع الجزء الأكبر من العمل، خاصة إذا استخدمت صفحات الدفع المستضافة.

امتثال PCI (بلغة بسيطة)

PCI DSS مجموعة قواعد أمنية أنشأتها شبكات البطاقات. فكر فيها كدليل لإثبات أنك لا تخزن أو تعرض تفاصيل البطاقات بطريقة غير آمنة. التزاماتك تعتمد على طريقة جمع معلومات الدفع.

الصفحة المستضافة = عمل امتثال أقل

إذا دخل العملاء بيانات البطاقة على Stripe Checkout أو PayPal Checkout (مستضافة لدى المزود)، تُعالَج البيانات الحساسة على أنظمتهم. هذا يقلل عادة نطاق PCI الخاص بك إلى تقييم ذاتي أبسط (غالبًا مجرد تأكيد أنك لا تخزن أرقام البطاقات وأنك تستخدم ممارسات آمنة).

إذا أنشأت نموذج بطاقة مخصص على موقعك، يزيد عبء الامتثال لأن جزءًا أكبر من تدفق الدفع يمر عبر خوادمك وصفحاتك.

ميزات أمان تستحق التفعيل

كلا المزودين يقدمان أدوات تمنع الاحتيال وتقلل عمليات الدفع الفاشلة:

- 3D Secure (3DS): تحقق إضافي من بنك العميل. يخفض الاحتيال ويساعد في تلبية متطلبات المصادقة القوية للعملاء (خاصة في أوروبا).

- فحوص/أدوات المخاطر: درجات مخاطر Stripe وإشارات حماية البائع لدى PayPal التي قد تحجب المدفوعات المشبوهة.

- التحقق من العنوان وCVC: إشارات بسيطة غالبًا ما تلتقط محاولات الاحتيال منخفضة الجهد.

ما الذي يجب أن تفعله أنت

حتى مع صفحة دفع مستضافة، أنت مسؤول عن أمن أساسي للموقع:

- استخدم HTTPS في كل مكان

- فعّل 2FA لحسابات Stripe/PayPal وإدارة الموقع

- حدّ من وصول المسؤولين، واستخدم كلمات مرور قوية

- حدث نظام إدارة المحتوى والإضافات والقوالب لتفادي الثغرات الشائعة

الاستردادات، النزاعات، والنزاعات القانونية

الاستردادات والنزاعات جزء من تشغيل المدفوعات عبر الإنترنت—فمن المفيد أن تعرف ما هو طبيعي، ما يكلف، وما يمكنك فعله لمنع المشاكل قبل حدوثها.

الاستردادات: كاملة مقابل جزئية (والجداول الزمنية)

الاسترداد الكامل يعكس المبلغ الكامل للشراء. الاسترداد الجزئي يعيد جزءًا فقط (مفيد للإرجاع، تعديل السعر، أو "احتفظ بالمنتج + خصم").

الجدول الزمني النموذجي: يمكنك إصدار استرداد فورًا من لوحة الدفع، لكن العميل لا يرى المال فورًا. العديد من البنوك تأخذ 5–10 أيام عمل لترحيله، وأحيانًا أطول حسب البطاقة والبلد.

تفصيل مهم عند مقارنة Stripe و PayPal: بعض المعالجات لا تعيد رسوم المعالجة الأصلية عند الاسترداد، بينما قد تعيد أخرى جزءًا منها حسب السياسة والمنطقة. عند تقدير التكاليف، ضمن احتمال حدوث استردادات.

الشكاوى/النزاعات: ما الذي يسببها وماذا ستحتاج

الchargeback هو عندما يطلب العميل من بنكهم عكس الرسملة. الأسباب الشائعة:

- العميل لا يتعرف على البيان المصرفي

- "لم يصل المنتج" (تأخيرات شحن، لا تتبع)

- "غير مطابق للوصف" (التوقعات لا تطابق المنتج)

- احتيال (بطاقة مسروقة، اختراق حساب)

- تجربة دعم سيئة (لا يستطيع العميل الوصول إليك)

لمحاربة الشكوى ستحتاج أدلة مثل:

- تفاصيل الطلب (ما بيع، السعر، التاريخ)

- إثبات التسليم (رقم تتبع، تأكيد التسليم)

- سجلات التواصل (إيميلات، تذاكر دعم)

- سياسة الإرجاع/الاسترداد كما ظهرت وقت الشراء

- بالنسبة للسلع الرقمية: سجلات الوصول، تنزيلات، معلومات IP/الجهاز إن توفرت

إدارة النزاعات: اختلافات يجب البحث عنها

يوفر كل من Stripe و PayPal سير عمل للنزاعات، لكن تجربة الاستخدام اليومية يمكن أن تختلف. عند المقارنة، انظر إلى:

- من أين تبدأ النزاعات: شبكات البطاقات مقابل نظام شكاوى PayPal الداخلي

- أدوات الأدلة: سهولة رفع تتبع، لقطات شاشة، وسياسات

- المهل النهائية: كيف تعرض اللوحة التواريخ والحقول المطلوبة

- الرسوم: رسوم النزاع وهل تُسترد إذا ربحت

إذا كان عملاؤك غالبًا ما يدفعون عبر محفظة PayPal، قد تتعامل أيضًا مع عمليات في مركز حل النزاعات الخاص بـ PayPal. مع المدفوعات بالبطاقة (غالبًا عبر Stripe)، تتبع النزاعات قواعد شبكات البطاقات.

طرق بسيطة لتقليل النزاعات

بعض التغييرات الصغيرة تمنع عددًا كبيرًا من المشاكل:

- استخدم وصف كشف حساب واضح (اسم عملك يجب أن يطابق ما يتوقعه العملاء)

- ضع سياسات الإرجاع والشحن قرب صفحة الدفع (وفي رسائل التأكيد)

- أرسل تأكيدات الطلب بسرعة مع أطر زمنية للتسليم وأرقام التتبع

- اجعل الدعم سهل الوصول (بريد حقيقي، نموذج اتصال، أو صفحة

/support) - للاشتراكات، أدرج تذكيرات بالتجديد واجعل الإلغاء بسيطًا

إذا تم التعامل معها بشكل جيد، تصبح الاستردادات خدمة عملاء عادية. النزاعات هي حيث تتكبد التكاليف والوقت—لذلك الوقاية هي أفضل "ميزة" يمكنك بناؤها في صفحة الدفع.

الاشتراكات والفوترة المتكررة

الفوترة المتكررة هي حيث تبدأ أدوات الدفع بأن تكون نظامًا أكثر من كونها "زرًا"؛ تدير التجديدات، تغييرات الخطط، المدفوعات الفاشلة، وتوقعات العملاء.

Stripe: أساسيات الاشتراكات (خطط، فواتير، المقاصة)

Stripe Subscriptions مبنية حول المنتجات والأسعار (تُسمى في العادة "خطط"). يمكنك الفوترة شهريًا أو سنويًا، إضافة رسوم بناءً على الاستخدام، وإرسال/استضافة فواتير/إيصالات تلقائيًا حسب الإعداد.

مفهوم مهم هو المقاصة (proration): إذا قام أحدهم بالترقية في منتصف الدورة، يمكن لـ Stripe تحصيل الفرق تلقائيًا (أو منحه كائتمان) بدلاً من الانتظار للتجديد التالي. مفيد للعضويات متعددة المستويات وترقيات SaaS.

Stripe يتعامل أيضًا مع مناجني الفوترة الشائعة: إعادة محاولة للبطاقات الفاشلة، رسائل dunning، خيارات ضريبية، وبوابة للخدمة الذاتية للعملاء إذا فعلتها.

PayPal: خيارات الاشتراكات (والقيود التي يجب التحقق منها)

يدعم PayPal الفوترة المتكررة عبر ميزات الاشتراكات وتدفقات الأزرار، ويمكن أن يكون مناسبًا إذا كان عملاؤك يفضلون الدفع من رصيد PayPal.

قبل الالتزام، تحقق من التفاصيل التي قد تختلف حسب المنطقة/نوع الحساب: كيف تعمل تغييرات الخطط، هل هناك مقاصة بالطريقة التي تتوقعها، كيف تبدو تدفقات تحديث/إلغاء العميل، وكيف يندمج ذلك مع صفحة الدفع (مضمّنة أم تحويل).

التجارب المجانية، الخصومات، واحتياجات الفوترة اليدوية

إذا كنت تحتاج إلى فترات تجريبية مجانية، كوبونات/خصومات، أو فواتير (خاصةً للعملاء B2B)، خطط لهذه المتطلبات مبكرًا. بعض الشركات تحتاج أيضًا إلى فواتير قابلة للتنزيل مع حقول ضريبية/VAT، مراجع أوامر شراء، أو فواتير يدوية لتحويلات بنكية.

كيف تختار بناءً على نموذج الفوترة

إذا كنت تقدم العديد من المستويات، ترقيات/تخفيضات متكررة، أو تريد تحكمًا أكبر في الفواتير والمقاصة، فغالبًا ما يكون Stripe الخيار الأسلس. إذا كان جمهورك يفضل PayPal وخططك بسيطة (مستوى أو مستويان، تغييرات قليلة)، قد تكون اشتراكات PayPal كافية—فقط تحقق من الحواف الحافة قبل الإطلاق.

المبيعات الدولية، العملات، والصرف

البيع خارج بلدك يعتمد على ثلاث أسئلة عملية: ما العملات التي يمكن للعملاء الدفع بها، بأي عملة ستستلم، وكم بسرعة تصل الأموال إلى حسابك البنكي.

العملات المدعومة (وما تسويه بالفعل)

كلا Stripe و PayPal يدعمان مجموعة واسعة من العملات، لكن التفصيل الذي يفاجئ الناس هو التسوية.

مع Stripe يمكنك عادةً عرض الأسعار بعملات متعددة، وبحسب موقع عملك قد تسوّي بعملة واحدة (أو أحيانًا متعددة). إذا شحنت بعملة لا تسوي بها، يحوِّل Stripe القيمة مع رسوم تحويل.

مع PayPal يمكن للعملاء الدفع من رصيد PayPal، حساب بنكي، أو بطاقة بعملات عديدة. قد يبقى لديك أرصدة بعملات متعددة داخل PayPal، ثم تحولها عند السحب أو عند الحاجة لإتمام عملية.

نصيحة عملية: اختر عملة أساسية أو اثنتين للتسعير، واعتبر الباقي إضافة للزبائن الدوليين فقط إذا كانت هوامشك تتحمل تكاليف التحويل.

جداول الصرف: كيف تصل الأموال إلى حسابك

صُرف Stripe عادةً تلقائي وفق جدول (يومي/أسبوعي غالبًا)، مع تأخير يختلف بحسب البلد وتاريخ المخاطر. الأموال تذهب مباشرة للحساب البنكي المرتبط.

PayPal غالبًا ما يبدو أسرع لأن المال يظهر في رصيد PayPal بسرعة، لكن نقله للبنك يعتمد على توقيت السحب والطريقة (التحويل البنكي القياسي يأخذ وقتًا؛ التحويل الفوري قد يكلف رسومًا).

قرر أيهما أهم: "رؤية المال الآن" (رصيد PayPal) مقابل "إيداع منظم" (صرف مجدول إلى البنك).

التنسيق الضريبي/VAT (لا تترك هذا لصفحة الدفع وحدها)

لا تستبدل أي أداة المحاسبة. نسق مع محاسبك حول:

- هل تحتاج جمع VAT/GST أو ضريبة مبيعات في مناطق محددة

- كيف ستحتفظ بأدلة الضريبة (خاصة لقواعد VAT)

- ما الذي يجب أن تُظهره الإيصالات/الفواتير (مُعرفات ضريبية، عناوين، العملة)

حفظ السجلات: صادرات، إيصالات، ومطابقة الحسابات

خطط للمحاسبة قبل الإطلاق:

- صدِّر تقارير المعاملات شهريًا (CSV) واحتفظ بها

- طابق معرّف الطلب ↔ معرّف الدفع ↔ معرّف الصرف

- تتبع الرسوم، الاستردادات، وتحويل العملات منفصلة للحفاظ على أرقام إيراد واضحة

قليل من التنظيم يوفر ساعات عند أول إقرار ضريبي أو مراجعة نزاع.

أي خيار تختار؟ سيناريوهات شائعة

الخيار الأفضل يعتمد أقل على اسم العلامة وأكثر على كيف تريد أن تبدو صفحة الدفع، ماذا تبيع، وكم تحكم تحتاج. هنا سيناريوهات شائعة تسهل القرار.

لماذا غالبًا ما يكون Stripe الأنسب

اختر Stripe إذا كنت تهتم بتجربة دفع مخصّصة وتتوقع نمو احتياجات الدفع بمرور الوقت.

- تجربة مخصصة وعلامة تجارية: إذا أردت طابق الصفحة للدقة، تقليل التحويلات، والتحكم في التدفق (حقول كوبون، عروض إضافية، نماذج مخصصة)، Stripe أكثر مرونة.

- الاشتراكات والفوترة المتكررة: إذا كانت العضويات وSaaS والأسعار بناءً على الاستخدام جوهر عملك، أدوات اشتراك Stripe عادةً أنسب.

- التوسع والعمليات: إذا تتوقع احتياجات أكثر تعقيدًا لاحقًا (منتجات متعددة، سير عمل فريق، تقارير أعمق، تكاملات)، Stripe مبني لهذا التقدم.

لماذا غالبًا ما يكون PayPal الأنسب

PayPal قد يكون أسرع فوز عندما يكون جمهورك يثق به ويستخدمه بالفعل.

- جمهور يعتمد على PayPal: إذا كنت تبيع لعملاء يفضلون الدفع من رصيد PayPal أو حساب بنكي، عرض PayPal يقلل الاحتكاك.

- إضافة سريعة للدفع: إذا أردت إضافة سداد عبر الإنترنت بإعداد بسيط ولا تمانع تجربة أكثر معيارية، PayPal يسرع قبول المدفوعات.

تقديم كلا الخيارين: مزيد من الثقة، مزيد من الخيارات

إذا استطعت دعمهما، تقديم Stripe (بطاقات/Apple Pay/Google Pay) وPayPal غالبًا ما يحسن التحويل—العملاء يختارون ما يعرفونه ويفضلونه. يساعد أيضًا دوليًا حيث تتغير عادات الدفع.

فخاخ قرار شائعة تجنبها

الخطأ الأكبر هو الاختيار بناءً على رسوم المعالجة فقط. الرسوم تختلف بحسب نوع البطاقة، البلد، الاستردادات، النزاعات، وتحويل العملات—فـ"الأرخص" على الورق قد لا يكون الأرخص فعليًا.

فكر أيضًا في التكاليف غير المرئية: صفحة دفع سيئة تقلل التحويل، وأدوات اشتراك محدودة تولّد عملًا يدويًا لاحقًا. إذا لم تكن متأكدًا، ابدأ بالخيار الذي يناسب احتياجاتك اليوم، لكن اختر حلًا لا يمنعك بعد 6 أشهر.

قائمة الإطلاق والخطوات التالية

قبل إعلان "نقبل البطاقات"، مرر على قائمة إقلاع سريعة. إعدادات الدفع تفشل غالبًا لأسباب صغيرة قابلة للإصلاح: webhook مفقود، رسالة خطأ مربكة، أو إيميل لم يُرسل.

اختبر المدفوعات (استخدم وضع الاختبار)

يوفر كل من Stripe و PayPal بيئات اختبار ("sandbox" أو "test mode") لتقوم بمحاكاة السيناريوهات دون تحريك أموال حقيقية. استخدمها لتأكيد:

- أن الدفع الناجح يحدِّث حالة الطلب (أو يفعل ما تسلّم)

- أن الدفع الفاشل يظهر رسالة مفيدة ويسمح للعميل بالمحاولة مجددًا

- صفحة تأكيد الدفع تعمل على الموبايل

إذا كان موقعك يعتمد على webhooks (شائع مع Stripe Checkout والعديد من تكاملات PayPal)، اختبر استقبال ومعالجة الأحداث—فهنا تنهار العديد من الإطلاقات بصمت.

قائمة فحص ما بعد الإطلاق

عند التحويل للنسخة الحية، تحقق من تجربة العميل كاملة:

- رسائل التأكيد: إيصال الشراء، تعليمات الوصول، ومعلومات الدعم

- عملية الاسترداد: كيف تبدأ الاسترداد، ماذا يرى العميل، ومدة المعالجة

- المدفوعات الفاشلة: رسائل واضحة، خيارات إعادة المحاولة، وطريقة للتواصل مع الدعم

- دليل العميل: رقم الطلب/معرّف الفاتورة محفوظ في نظام الإدارة

التتبع والتحليلات

أعد إعداد قياس أساسي لتكشف نقاط الانسحاب:

- تتبع "بدء صفحة الدفع" مقابل "اكتمال الشراء"

- سجل أكثر أخطاء الدفع شيوعًا (رفضات، مصادقة، انتهاء مهلة)

- قارن أداء Stripe Checkout مقابل زر PayPal إذا قدمت كلاهما

الخطوات التالية بعد الإطلاق

وثّق إعدادك (الحسابات، المفاتيح، webhooks، خطوات الاسترداد) حتى لا تكسر التغييرات الدفع لاحقًا. ثم جدول مراجعة بعد 30 يومًا: راجع الرسوم، معدل التحويل، واحتكاك صفحة الدفع—وعدّل التسعير أو تجربة المستخدم بناءً على سلوك العملاء الفعلي.

إذا أردت حلقة تكرار أسهل بعد الإطلاق، ضع تدفق الدفع بطريقة سهلة للإصدار والعودة. على سبيل المثال، Koder.ai يدعم لقطات واسترجاع النسخ، بالإضافة إلى تصدير الكود المصدري—مفيد عند تعديل تجربة الدفع أو معالجة webhooks أو منطق الاشتراكات وتحتاج مسارًا آمنًا للعودة إذا أثر تغيير سلبيًا على التحويل.

الأسئلة الشائعة

ماذا يعني عمليًا "إضافة المدفوعات عبر الإنترنت" إلى موقع؟

عادةً ما تقوم بإعداد ثلاثة أشياء:

- حساب مزود الدفع (Stripe أو PayPal) مع التحقق من الهوية والحساب المصرفي

- طريقة سداد (صفحة دفع مستضافة، نموذج مضمن، أو رابط/زر للدفع)

- الاتصال بموقعك (إضافة عبر ملحق/تكامل أو كود مخصص + webhooks)

الأمر أقل يتعلق بـ"إضافة زر" وأكثر باختيار كيفية دفع العملاء وكيف تصل الأموال إلى حسابك البنكي.

ما الفرق بين المعالج، والبوابة، و صفحة الدفع؟

يقوم معالج الدفع بتحريك الأموال عبر شبكات البطاقات والبنوك.

بوابة الدفع تنقل بيانات الدفع بشكل آمن وتعيد الموافقة/الرفض.

الدفع (Checkout) هي الصفحة أو النموذج التي يدفع فيها العميل.

العديد من المزودين الحديثين يجمعون بين المعالج والبوابة، لذلك القرار الأهم يصبح أي تجربة دفع تريد تشغيلها.

أين يقع Stripe و PayPal ضمن بنية المدفوعات؟

يُستخدم Stripe عادةً كطبقة معالجة البطاقات + بوابة مع خيارات دفع مرنة (مستضافة أو مضمنة).

يُعرف PayPal كوسيلة محفظة دفع (زر/تدفق PayPal)، وفي بعض المناطق يدعم أيضًا معالجة بطاقات أوسع.

عمليًا: Stripe غالبًا ما يشعر بأنه "صفحة الدفع الخاصة بك"، بينما PayPal يبدو كخيار مألوف تكميلي يختاره بعض العملاء.

ما طرق الدفع التي يمكنني تقديمها عبر Stripe أو PayPal؟

ابدأ بـ:

- بطاقات الائتمان/الخصم (قاعدة معظم المتاجر)

- المحافظ الرقمية مثل Apple Pay/Google Pay (حيث تتوفر)

- مدفوعات محفظة PayPal (مفيدة لجمهور يثق بـ PayPal)

- تحويلات بنكية (تختلف كثيرًا حسب المنطقة ونوع النشاط)

المزيج الأفضل يعتمد على دول عملائك، استخدام الأجهزة (محمول مقابل سطح المكتب)، وما يدعمه المزود لحسابك.

هل أستخدم صفحة دفع مستضافة أم دفع مضمن/على الموقع؟

الصفحات المستضافة عادةً أفضل للانطلاق السريع مع متطلبات امتثال وصيانة أقل.

اختر المستضافة عندما تريد:

- إعداد سريع وأخطاء أقل في الحافة

- تجربة موبايل جاهزة

- تقليل نطاق PCI

اختر المضمنة عندما تحتاج لمطابقة هوية العلامة بالكامل، تدفق مخصص، أو تحكم أعمق في التجربة على الموقع—and لديك من يحافظ عليها.

هل من المنطقي تقديم كل من Stripe و PayPal؟

غالبًا، نعم. إعداد شائع هو:

- Stripe لمدفوعات البطاقات (ومحافظ مثل Apple Pay/Google Pay)

- PayPal كزر إضافي للعملاء الذين يفضلون محفظة PayPal

هذا يحسن التحويل لأن المتسوقين يختارون الخيار الذي يعرفونه ويفضلونه، خصوصًا عند البيع دوليًا أو لجمهور متنوع.

ما المعلومات التي يطلبها Stripe و PayPal للموافقة على الحساب؟

عادةً ما يطلب كلا المزودين:

- الاسم القانوني ونوع العمل والعنوان (يجب أن تطابق المستندات)

- التحقق من هوية المالك (وأحيانًا مستندات إضافية)

- حساب بنكي لتحويل المبالغ

أغلب التأخيرات ناتجة عن عدم تطابق التفاصيل، مستندات مفقودة، أو فئات منتجات مقيدة. جهز مستنداتك وأدخل المعلومات بدقة لتجنب المراسلات الطويلة.

كيف أقارن رسوم Stripe مقابل PayPal بشكل واقعي؟

انظر إلى ما هو أبعد من السعر الإعلاني وقارن:

- النسبة المئوية + الرسوم الثابتة لكل معاملة

- تكاليف البطاقات الدولية وتحويل العملات

- رسوم النزاع/الchargeback وما إذا كانت تُسترد عند الربح

- سياسات رد الأموال (بعض مقدمي الخدمة لا يعيدون رسوم المعالجة)

طريقة عملية: قدّر التكاليف باستخدام متوسط قيمة الطلب ومزيجك المتوقع من المدفوعات المحلية مقابل الدولية.

هل Stripe و PayPal يتولون امتثال PCI وحماية الاحتيال عني؟

إذا أدخل العملاء بيانات البطاقة على Stripe Checkout أو PayPal Checkout (المستضافة)، تظل البيانات الحساسة على أنظمتهم، مما يقلل عبء PCI عليك.

لا تزال مسؤولًا عن أمن موقعك وإعدادات الحساب:

- استخدم HTTPS في كل الصفحات

- فعل المصادقة الثنائية (2FA)

- حدّ من صلاحيات المسؤولين وغيّر كلمات المرور القوية

- حدّث الـ CMS والإضافات والقوالب بانتظام

فكر أيضًا في تفعيل 3D Secure وأدوات الفحص ضد الاحتيال المتاحة.

ماذا أتوقع بخصوص الاستردادات، النزاعات، والchargebacks؟

إصدار استرداد المال عادةً سهل من لوحة المزود، لكن البنوك تحتاج غالبًا 5–10 أيام عمل أو أكثر لترحيل المبلغ.

الـ chargebacks/النزاعات تتطلب أدلة مثل تفاصيل الطلب، إثبات التسليم، وسجلات التواصل.

لتقليل النزاعات:

- استخدم وصف كشف حساب واضح يطابق اسم عملك

- ضع شروط الشحن والارجاع بجانب صفحة الدفع

- أرسل تأكيدات الطلب مع أرقام التتبع بسرعة

- سهّل الوصول إلى الدعم (مثلاً رابط نسبي مثل

/support)