رأس المال المخاطر مقابل التمويل الذاتي: ماذا تعني هذه القرار فعلاً

معظم نصائح التمويل تعامل رأس المال المخاطر (VC) كمعلم يجب تجاوزه: اجمع جولة، وظّف بسرعة، "وسع". لكن VC ليس مجرد وسام—بل تبادل محدد.

رأس المال المخاطر، بكلام بسيط

الـ VC هو مال استثماري مهني تأخذه مقابل حصة (ملكية). بالمقابل، يتوقع المستثمرون أن تتبع مسار نمو يمكنه أن يُنتج نتيجة استثنائية—عادةً استحواذ كبير أو طرح عام.

ذلك التوقع يشكّل تقريبًا كل قرار لاحق: مدى سرعة التوظيف، مدى عدوانية الإنفاق، أي سوق تستهدف، ومدى السرعة التي تحتاج فيها دليلاً على أن العمل يمكن أن يصبح كبيرًا جدًا.

التمويل الذاتي، بكلام بسيط

التمويل الذاتي يعني بناء العمل باستخدام إيرادات العملاء أو مدخرات المؤسسين أو رأس مال أصغر وأكثر مرونة (مثل قرض متواضع). بدلاً من تحسين كل شيء لأجل أسرع نمو ممكن، أنت تحسن للبقاء، والتعلّم، والتحسين المستمر—وغالبًا تستهدف الربحية في وقت أبكر.

التمويل الذاتي لا يعني "صغير" أو "بطيء" بالضرورة. يعني أنك تحتفظ بالمزيد من السيطرة على وتيرة العمل والأولويات والنتائج لأنك لست ملتزمًا بجدول عائدات نمط VC.

ما الذي تحاول هذه المقالة مساعدتك على فعله

الهدف ليس إقناعك بأن مسارًا واحدًا أفضل من الآخر أخلاقيًا. الهدف هو مساعدتك على اختيار منهج التمويل الذي يتناسب مع نموذج عملك، وسوقك، وما تريده فعلاً كمؤسس.

بعض الشركات تناسبها فعلاً استثمارات VC وتستفيد منها. العديد من الشركات الأخرى يمكن أن تبني شركة ذات قيمة—بضغط أقل وخيارات أكثر—بالبقاء ممولة من العملاء.

لا يوجد خيار "أفضل" عالميًا—بل الأنسب حسب منتجك، سقف نموك، وتحملك للتخفيف والضغط وفقدان السيطرة.

لماذا VC غير مناسب للعديد من الشركات الناشئة

VC ليس "سيئًا". إنه مبني لطراز معين من الأعمال. صناديق VC تحتاج عددًا صغيرًا من الاستثمارات ليعيدوا كامل الصندوق، ما يعني أنهم يبحثون عن نتائج استثنائية—شركات يمكن أن تصبح ضخمة.

إذا كانت شركتك يمكن أن تصبح عملاً رائعًا ومربحًا دون أن تصبح عملاقًا يهيمن على فئة السوق، فقد يدفعك VC إلى لعبة لا تريد لعبها فعلاً.

VC يتطلب مسارات نمو متطرفة

لتلبية توقعات المستثمرين، يقبل المؤسسون غالبًا أهداف نمو ليست طموحة فقط، بل هي عدوانية بنيويًا. هذا يمكن أن يؤدي إلى توسيع مبكر: توظيف قبل الطلب، التوسع إلى أسواق جديدة مبكرًا، أو بناء ميزات لعميل مؤسسي متخيَّل بدل خدمة العملاء الذين يدفعون بالفعل.

قد ينتهي الأمر بتحسين العمل لجولة التمويل القادمة بدلًا من تحسينه لقيمة عميل دائمة.

التخفيف يغيّر الحوافز والسيطرة

جمع VC يعني تقريبًا دائمًا بيع ملكية مهمة. مع مرور الوقت، يمكن أن يغير التخفيف كيفية اتخاذ القرارات وما معنى "النجاح".

آثار جانبية شائعة تشمل:

- ضغط لمطاردة الإيرادات بأي ثمن (حتى إن تضررت الهوامش)

- حرية أقل لاختيار مسار أبطأ وأكثر ربحية

- اتخاذ قرارات تُفَضّل جداول الخروج على جودة المنتج

حتى عندما يكون المستثمرون داعمين، الحوافز مختلفة: الصناديق تُكافأ على الخروج الكبير، ليس على النمو المستقر المربح.

جمع التمويل تشتت كبير للتركيز

التمويل هو أكثر من اجتماعات العرض. إنه عمل تحضيري، نمذجة مالية، متابعة، اجتماعات شركاء، تفاوض قانوني، ومن ثم تحديثات مستمرة للمستثمرين. هذا الوقت يأتي من مكان ما—عادةً بحوث العملاء، المبيعات، الدعم، وتكرار المنتج.

إذا كانت ميزتك هي السرعة والتركيز والقرب من العملاء، فإن دورة جمع تمويل طويلة يمكن أن تكون تبادلًا باهظ الثمن.

VC قد يكون مناسبًا عندما يتطلب السوق إنفاقًا كبيرًا مقدمًا والنتيجة محتملة ضخمة. لكن للعديد من الشركات الناشئة، هو ببساطة عدم تطابق بين العمل الذي يمكنك بناؤه عمليًا والنتيجة التي يتطلبها رأس المال.

أربعة فلاتر لتحديد ما إذا كانت شركتك قابلة للاستثمار المخاطري

VC ليس "مالًا جيدًا" أو "مالًا سيئًا"—بل أداة مصممة لهدف محدد: عدد قليل من الفائزين الهائلين يعيدون الصندوق بأكمله. لتقرير ما إذا كان VC مناسبًا، مرّر شركتك عبر أربعة فلاتر عملية.

1) حجم السوق: فرصة بمقاس استثماري أم تخصص قوي؟

اسأل ما إذا كان سوقك يمكنه فعلاً دعم شركة بقيمة مئات الملايين (أو أكثر)، ليس فقط عمل صحي ومربح. التخصص يمكن أن يكون ممتازًا للتمويل الذاتي—قيمة عميل عالية، منافسة منخفضة، وطلب ثابت—ولكن قد لا ينتج الخروج الذي يطلبه VC.

فحص سريع: إذا استحوذت على حصة ذات معنى من أفضل عملائك، هل ستكون النتيجة "تغيير حياة للصندوق" أم "عمل ممتاز للمؤسس"؟

2) سرعة النمو: هل يمكنك التوسع بدون كسر العمل؟

الشركات المدعومة بالـ VC متوقَّع منها أن تنمو بسرعة. السؤال ليس إن كنت تريد أن تنمو سريعًا، بل هل النمو السريع آمن تشغيليًا؟

إذا كانت عمليات الإعداد، الدعم، التنفيذ، الامتثال، أو التوظيف لا تستطيع مواكبة ذلك، فالعجلة قد تخلق تراجعًا في العملاء، تلفًا بالسمعة، وثقافة هشة. إذا كان منتجك يحتاج لتكرار عميق مع العملاء الأوائل، فقد يكون النمو البطيء ميزة، لا عيبًا.

3) نموذج العمل: الهوامش، فترة الاسترداد، وإعادة الاستثمار

النمو بمقاس VC عادة ما يعتمد على هوامش إجمالية قوية وفترة استرداد سريعة لتكاليف اكتساب العميل. إذا أنفقت دولارًا واحدًا لاكتساب عميل، كم سريعًا تكسبه مرة أخرى—وما مدى ثقتك بإعادة إنفاقه؟

إذا كانت الهوامش رقيقة، دورات المبيعات طويلة، أو الاحتفاظ غير متوقع، فجمع VC قد يضخم الضغط دون حل الاقتصاد الأساسي.

4) التوزيع: اكتساب قابل للتكرار أم مبيعات قائمة على العلاقات؟

VC يعمل أفضل عندما توجد طريقة قابلة للتكرار لاكتساب العملاء: قناة واضحة، قمع متوقع، ورسائل قابلة للتوسع.

إذا كان طريقك إلى السوق يعتمد على شبكات المؤسسين، صفقات مؤسسية مُفصّلة، أو بناء ثقة ببطء، فهذا لا يزال عملًا رائعًا—لكن غالبًا يتوسع على مدار سنوات، لا أرباع.

إذا كنت غير متأكد، اعتبر هذه الفلاتر كافتراضات تختبرها خلال الـ 60–90 يومًا القادمة قبل أخذ رأس مال سيحدد وتيرتك.

كيف يمكن لضغط VC أن يحرف المنتج واستراتيجية الذهاب إلى السوق

نادرًا ما يكتفي مال VC بـ "تسريع" ما كنت ستفعله أصلًا. عادة يغيّر اللعبة التي تلعبها. بمجرد أن يرتبط جدولك الزمني بالجولة التالية، يتوقف النمو عن كونه أولوية بين العديد من الأولويات ويصبح الأولوية التي تخدم كل شيء آخر.

ضغط النمو يمكن أن يدفعك نحو العميل الخاطئ

أسرع طريق لأرقام أكبر عادة ليس أفضل طريق لبناء عمل دائم.

تحت ضغط VC، من الشائع مطاردة شعارات أكبر، أسواق أوسع، أو حالات استخدام رائجة لأن ذلك يبدو كنتيجة أكبر. لكن هذا التحوّل قد يباعدك عن شريحة العملاء التي تحب منتجك وتدفع باستمرار.

بدلًا من تعميق التوافق مع سوق واضح، ينتهي بك الأمر بضباب "نستطيع خدمة الجميع"، وما يعنيه عادة أنك لا تخدم أحدًا بشكل مميز.

التوظيف المبكر يخلق حرقًا يطالب بمزيد من التمويل

زيادة عدد الموظفين أسهل رافعة عند جعل النمو الهدف الرئيسي. فريق أكبر يبدو تقدمًا—إلى أن يجبرك الحرق الشهري على اتخاذ قرارات لم تكن لتتخذها لولا ذلك.

عندما توظف قبل الطلب المثبت، يبدأ نموذج العمل في الدوران حول الحفاظ على الفريق:

- أهداف المبيعات تصبح أقل عن التعلم وأكثر عن تغذية الرواتب

- التسويق يصبح أعلى صوتًا (وأقل دقة) لتبرير الإنفاق

- كل شهر بدون نمو يبدو كأزمة

ثم يتطلب هذا الحرق جولة أخرى، مما يزيد حلقة الضغط.

التسعير يتشوه بعيدًا عن القيمة

للوصول إلى أهداف الاعتماد، غالبًا ما تنزلق الشركات إلى خطط مجانية، خصومات كبيرة، أو تسعير مخصص يصعب رفعه لاحقًا. قد يبدو ذلك رائعًا في لوحة التحكم—المزيد من المستخدمين، المزيد من الشعارات—لكن ذلك يعلّم السوق درسًا خاطئًا: أن منتجك رخيص أو اختياري أو سهل الاستبدال.

التسعير المبني على القيمة يتطلب صبرًا ووضوحًا. جداول VC قد تعاقب كليهما.

يصبح المنتج قصة للمستثمرين لا أداة للمستخدم

تحصل تغيرات دقيقة عندما يصبح الجمهور الرئيسي المستثمرين بدلًا من العملاء. تبدأ خرائط الطريق بالتحسين للسرد:

- ميزات لامعة تُظهر جيدًا في العروض

- ادعاءات "منصة" واسعة قبل أن يتم تثبيت سير العمل الأساسي

- التوسع في منتجات مجاورة لإظهار TAM أكبر

النتيجة منتج أسهل في عرضه من استخدامه.

إذا أردت رؤية المسار البديل، القسم التالي في /blog/the-hidden-costs-dilution-control-and-incentives يتعمق لماذا هذه الحوافز ثابتة بمجرد أن تبدأ.

التكاليف الخفية: التخفيف، السيطرة، والحوافز

جمع رأس المال لا يضيف نقودًا فقط—بل يعيد كتابة الملكية وحقوق اتخاذ القرار وما يعنيه "النجاح".

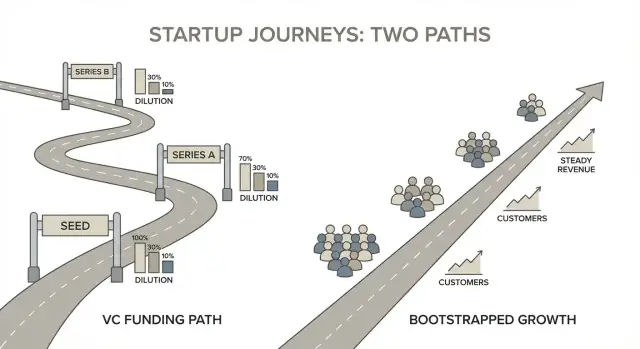

التخفيف بأرقام بسيطة

مثال جدول رأس المال البسيط يجعل هذا ملموسًا. افترض مؤسسان بنسب 50/50.

- اليوم 1: المؤسس أ 50%، المؤسس ب 50%

- تخلق خزنة خيارات 15% (شائعة قبل جولة مُقَيَّمة): أ 42.5%، ب 42.5%، خزنة خيارات 15%

- تجمع جولة Seed ببيع 20% للمستثمرين: أ 34%، ب 34%، خزنة خيارات 12%، مستثمرون 20%

لم يحدث شيء "سيئ"—ومع ذلك تحول كل مؤسس من 50% إلى 34% قبل السلسلة A. إذا جمعت جولات متعددة، يمكن أن يتراكم التخفيف بسرعة.

السيطرة: المجالس وحقوق الموافقة

مال VC غالبًا ما يأتي مع حوكمة. بمجرد أن يكون لديك مستثمر في المجلس (أو بنود حماية قوية)، قد تتطلب بعض القرارات موافقة، مثل:

- توظيف/فصل الرئيس التنفيذي أو تغيير تعويضات التنفيذيين

- إصدار أسهم جديدة، توسيع خزنة الخيارات، أو جمع تمويل إضافي

- بيع الشركة أو القيام باستحواذات كبيرة

- الموافقة على الميزانيات السنوية أو أخذ ديون كبيرة

حتى لو كنت "ما زلت في القيادة"، قد تحتاج إلى إجماع للتحرك.

تراكم التفضيلات يغيّر عوائد الخروج

العديد من صفقات VC تشمل تفضيلات تصفية (غالبًا 1x، أحيانًا مع مشاركة) وبنودًا أخرى تخلق "تراكم تفضيلي". في بعض الصفقات، يحصل المستثمرون على أموالهم أولًا—وأحيانًا زائدًا—قبل أن يرى المساهمون العاديون (المؤسسون/الموظفون) عائداتهم. شركتان يمكن أن تُباعا بنفس السعر وتنتج نتائج مختلفة للمؤسسين اعتمادًا على تراكم التفضيلات.

المخاطرة الشخصية وتحول الحوافز

VC يمكن أن يزيد الضغط على المؤسسين: حرق أعلى، توقعات أعلى، وحرية أقل للحفاظ على راتب مستقر. هذا يمكن أن يخلق قلقًا على المدى المالي ويقلل اختيارات المسار المهني—لأن الخطة قد تتطلب نتيجة كبيرة في جدول زمني محدد.

التمويل الذاتي عادة ما يبادل السرعة بالمرونة: مزيد من السيطرة على الوتيرة، اتجاه المنتج، وماذا يعني "يكفي".

كيف تفوز الشركات الممولة ذاتيًا بشكل مختلف

شركات التمويل الذاتي لا تفوز بسرد تمويل أفضل—تفوز ببناء محرك إيرادات مبكرًا. هذا يغيّر معنى "التقدم". بدلًا من مطاردة أكبر قصة سوقية ممكنة، يميل المؤسسون الممولون ذاتيًا إلى إعطاء الأولوية لنموذج عمل يبدأ بدفع تكاليفه سريعًا ويصبح أقوى شهرًا بعد شهر.

الإيرادات أولًا، القصة ثانيًا

عندما لا تصمم لشكل تمويل، تتوقف عن تصميم الشركة حول ما يريد المستثمرون سماعه. تصممها حول ما سيدفعه العملاء—الآن.

هذا عادةً يعني:

- حالة استخدام أولية أضيق (لكن ذات استعجال واضح)

- قرارات التعبئة والتسعير مبكرة، ليس "لاحقًا"

- خارطة طريق يقودها الاحتفاظ والاستعداد للدفع

الهدف ليس أن تبدو رائعة في عرض المستثمرين. الهدف أن تجعل البيع التالي أسهل من السابق.

عملاء يدفعون مبكرًا (ويستمرون)

شركات التمويل الذاتي تختار العملاء بشكل مختلف. يبحثون عن مشترين لديهم ميزانية، يشعرون بالألم الآن، ويمكنهم اتخاذ القرار بسرعة. الإيرادات المبكرة تفعل أكثر من تمويل النمو—إنها تحقق أنك تحل مشكلة يستحق الدفع مقابلها.

الاحتفاظ أهم تحت التمويل الذاتي. إذا لم يبق العملاء، لا تفقد النمو فقط—تفقد الأكسجين. لذا، تميل الفرق الممولة ذاتيًا لبناء:

- إعداد يوصل إلى القيمة بسرعة

- دعم وتوثيق يقللان التسرب

- ميزات تعمق الاستخدام اليومي/الأسبوعي، لا توسع خارطة الطريق فحسب

حلقات تغذية مرتدة متقاربة: انشر، اشحن، تعلّم

التمويل الذاتي يجبر حلقة بسيطة: انشر شيئًا مفيدًا، احصل على مقابل مالي، تعلّم من السلوك الحقيقي، وكرر. هناك مساحة أقل لـ "جذب مجاني" لا يترجم إلى إيرادات.

لأن الملاحظات مرتبطة بالدفع والاحتفاظ، فهي أوضح. ستعرف سريعًا ما إذا:

- المشكلة مؤلمة فعلاً

- التسعير منطقي

- المنتج يقدم قيمة مستمرة

كفاءة رأس المال كميزة

كفاءة رأس المال ليست فقط عن الإنفاق الأقل—بل عن الحصول على مخرجات أكثر لكل دولار ولكل ساعة. فرق التمويل الذاتي غالبًا ما تبني عادات تتراكم: تجارب أصغر، توظيف منضبط، وقنوات تسويق تعيد العائد سريعًا.

مع الوقت، يصبح هذا ميزة تنافسية: يمكنك النمو بثبات دون توقيت مثالي، أو جمع تمويل مستمر، أو إذن للاستمرار.

نمو مموَّل من العملاء: دليل التمويل الذاتي العملي

نمو مموَّل من العملاء بسيط: تترك المشترين الحقيقيين يدفعون للعمل الذي يحرك الشركة للأمام. ليس "نمو بأي ثمن". إنه نمو صادق—لأن الإيرادات، التسرب، والتجديد تكشف بسرعة ما يعمل.

1) اختر ICP ضيقًا ومشكلة ملحّة وفورية

شركات التمويل الذاتي تفوز بكونها محددة. اختر ملف العميل المثالي الذي يمكنك الوصول إليه بسرعة وفهمه بعمق، ثم ركّز على مشكلة لديها ميزانية مرتبطة بالفعل.

اختبار مفيد: هل يستطيع المشتري المستهدف وصف الألم في جملة واحدة وشرح ما يكلفهم كل شهر من وقت مفقود، إيراد ضائع، مخاطرة امتثال، أو عدد موظفين؟ إذا لا، فغالبًا ما تكون غامضة جدًا لتمويل بناءك المبكر.

2) ابدأ بعرض مدفوع بسيط

بدل بناء منتج "مكتمل" لشهور، بع عرضًا صغيرًا وواضحًا:

- تجريبي: تنفيذ محدد زمنياً بنتائج معرّفة

- احتفاظ: تقديم مستمر مرتبط بنتيجة تجارية

- بيتا مدفوع: وصول مبكر مع دعم عملي ودورات ملاحظات ضيقة

هذا يخلق استعجالًا، يبقي النطاق مسيطرًا، ويعطيك بيانات استخدام حقيقية—لا آراء.

3) سعّر للاستدامة (ليس للأمل)

التمويل الذاتي ينهار عندما يُبنى التسعير على "سنربح لاحقًا". سعّر بحيث يدعم العمل التسليم، الدعم، والتطوير المستمر الآن.

بداية عملية: سعّر حول تكلفة المشكلة على العميل (أو التوفير الذي تخلقه)، وتأكد أن الصفقة الأولى يمكن أن تسهم بشكل ملموس في الرواتب والأدوات بعد التكاليف المباشرة.

4) ابنِ فقط ما يزيد الاحتفاظ أو الإحالات أو التوسع

عندما يكون النقد وقودك، يجب أن تكون خارطة الطريق مرتبطة بالنتائج:

- الاحتفاظ: تقليل التسرب بعد الإعداد، وزيادة الاستخدام الأسبوعي

- الإحالات: مخرجات قابلة للمشاركة، سير عمل متعدد المستخدمين، انتصارات واضحة يتحدث عنها العملاء

- التوسع: إضافة مقاعد، استخدام، أو وحدات بعد إثبات القيمة الأساسية

إذا كانت ميزة لا تساعد العملاء على البقاء أو المشاركة أو الشراء أكثر، فهي بند "لاحقًا"—بغض النظر عن مدى حماسها.

ملاحظة عن الأدوات: انشر أسرع بدون توظيف مبكر

ميزة غير مقدَّرة أحيانًا للتمويل الذاتي هي تقصير حلقة البناء–البيع–التعلم دون تضخيم عدد الموظفين. على سبيل المثال، تستخدم الفرق Koder.ai (منصة vibe-coding) للانتقال من فكرة منتج إلى نماذج ويب أو باكند أو موبايل عاملة عبر واجهة دردشة—ثم تكرارها بسرعة مع العملاء.

إذا حاولت البقاء نحيفًا، يمكن لميزات مثل وضع التخطيط، تصدير الشيفرة المصدرية، الاستضافة/النشر المدمج، النطاقات المخصصة، واللقطات/الرجوع تخفيض كل من عبء الهندسة و"فوضى الأدوات"، مع إبقائك مسيطرًا على قاعدة الشيفرة أثناء نضوج المنتج.

نموذج التشغيل: فترة التشغيل، التدفق النقدي، وكفاءة رأس المال

شركات التمويل الذاتي لا "تعمل على فترة تشغيل" بنفس طريقة الشركات المدعومة بالـ VC. نموذج التشغيل لديك له وظيفة واحدة: إبقاء العمل حيًا بما يكفي للتعلم والنشر والبيع—دون إجبار جدول تمويل خارجي.

حدد حدًا للحرق—واربطه بمعالم الربحية

ابدأ بتعريف حد شهر