خروج الدفع UPI-أول لمتاجر D2C الهندية: تقليل المغادرات

UPI-أول لخروج الدفع في الهند: صمم تدفق نية UPI سريع، أضف بدائل ذكية للبطاقات والتحويل البنكي، وقلّل مغادرات الموبايل بواجهة واضحة.

ما المشكلة التي يحلها خروج الدفع UPI-أولا

على الموبايل في الهند، يتوقع المتسوقون أن يكون الدفع مثل إرسال المال لصديق: سريع، مألوف، وبقليل من الكتابة. إذا اضطروا لكتابة رقم بطاقة طويل، أو البحث عن رمز IFSC، أو التبديل بين التطبيقات بدون إرشاد واضح، كثيرون سيغادرون حتى لو أرادوا المنتج.

الدفع هو المكان الذي تفقد فيه معظم عمليات شراء D2C الناس لأنّه أول لحظة تبدو محفوفة بالمخاطر. الزبون على وشك دفع المال، وغالبًا ما يكون على شبكة ضعيفة، وقد يتعامل مع رموز OTP، والتحويل بين التطبيقات، والمشتتات. تأخير بسيط أو شاشة مربكة قد تُعتبر فشلًا.

خروج الدفع UPI-أولا يعني ببساطة أن UPI هو المسار الافتراضي والأسرع الذي تعرضه وتدعمه أفضل. لا يعني أن UPI هي الخيار الوحيد. البطاقات والتحويل البنكي ما تزال مهمة، لكنها يجب أن تكون مواقف احتياطية، وليس خيارات متنافسة تبطئ القرار.

تدفق UPI-أول جيد يقوم على أربعة أمور:

- زمن الدفع (نقرات قليلة، كتابة قليلة)

- الوضوح (ماذا سيحدث بعد ذلك، ماذا تفعل بعد التبديل للتطبيق)

- الثقة (المبلغ واضح، اسم التاجر، وتأكيد واضح)

- التعافي (إعادة محاولة سهلة وبدائل آمنة عند حدوث مشاكل)

مثلاً، مشتري من Instagram يضغط "شراء"، يصل لخطوة الدفع ويرى UPI في الأعلى مع اقتراح تطبيقه المستخدم آخر مرة. يضغط مرة واحدة، يوافق في تطبيق UPI، ويعود لشاشة نجاح واضحة. إذا حدث خطأ، يجب أن يرى رسالة بسيطة مثل "الدفع لم يتأكد بعد" مع إجراء آمن واضح، بدلاً من أن يُحجم أو يَدفع مرتين.

عندما تصمم للسرعة والوضوح والتعافي، تقلل المغادرات دون إجبار المستخدمين على طريقة دفع واحدة.

اختر مسارات الدفع قبل تصميم الشاشات

يبدو الخروج "بسيطًا" عندما يكون فريق المنتج قد قرر بالفعل ماذا يفعل المتسوق في كل حالة شائعة. إذا تخطيت هذا وبدأت مباشرة بالواجهة، غالبًا سينتهي بك الأمر إلى صفحة دفع مزدحمة ومعدلات مغادرة أعلى.

ابدأ بتسمية المسار الأساسي. لمتجر D2C هندي، غالبًا هذا يعني خروج UPI-أولا حيث الإجراء الافتراضي هو نية UPI بنقرة واحدة: يختار المستخدم تطبيقًا ويكمل الدفع في تطبيق UPI بحد أدنى من الكتابة.

ثم حدّد المسارات الثانوية كبدائل متعمدة، ليست خيارات متساوية. اعتبرها "مخارج هروب" عندما لا تكون النية ممكنة (لا يوجد تطبيق UPI، فشل التطبيق، أو المستخدم يفضّل طريقة أخرى). حافظ على مجموعة صغيرة ومتوقعة حتى لا يتردد المستخدمون.

طريقة عملية لاختيار المسارات

استخدم قاعدة بسيطة: افترِض الخيار الأسرع، ولا توسع إلّا عند الحاجة.

- الافتراضي: نية UPI (مع اختيار تطبيق قصير أو التطبيق المستخدم آخر مرة)

- الموسّع: رمز QR لـ UPI وUPI ID (لمن لا يريد التبديل للتطبيق، أو على سطح المكتب)

- الاحتياط: البطاقة والتحويل البنكي (والمحفظة فقط إذا كانت ذات معنى لجمهورك)

- متاح دائمًا: تحكّم "المزيد من خيارات الدفع" واضح، وليس شبكة كاملة مقدمًا

الآن قرّر متى يظهر كل خيار. مثلاً، أظهر نية UPI أولًا للمستخدمين على الموبايل مع قيم طلب معتادة، لكن ارفع ترتيب البطاقة عندما تكتشف طلبًا بقيمة أعلى أو مشتريًا متكررًا استخدم البطاقة سابقًا.

اكتب معايير النجاح قبل بدء العمل على الواجهة. هدفك: خطوات أقل، فرص أقل للكتابة الخاطئة، وحالة تأكيد واضحة. اختبار جيد هو وصف التدفق بجملة واحدة: "اضغط دفع عبر UPI، وافق في التطبيق، عد ورَ تأكيد." إذا لم تستطع قولها ببساطة، ستواجه صعوبة في التصميم.

سيناريو سريع: مشتري على اتصال 4G بطيء يجب أن يرى زرًا رئيسيًا واحدًا واضحًا أولًا، ويُعرض الباقي فقط بعد النقر على "المزيد من الخيارات". هذا يقلل إرهاق الاختيار ويضع المسار الأسرع في المقدمة.

صمّم تسلسل شاشات الخروج للموبايل

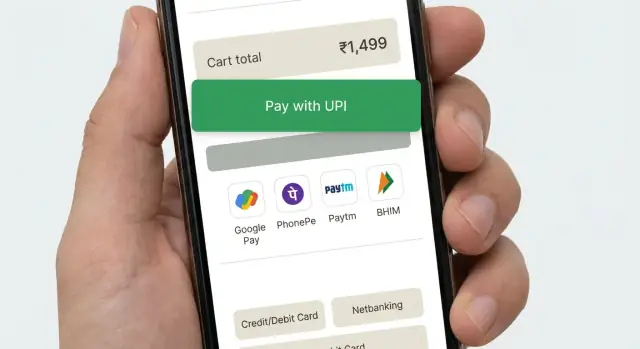

على الموبايل، أسرع خروج هو الذي يجعل الخطوة التالية واضحة. تخطيط UPI-أول يجب أن يوجّه معظم المشترين إلى تبديل التطبيق (نية) بنقرة واحدة، بينما يحتفظ بالطرق الأخرى قريبة حتى لا يشعر الناس بأنهم محاصرون.

ترتيب عملي لطرق الدفع: نية UPI أولًا (ادفع بتطبيق UPI)، ثم رمز QR أو UPI ID، ثم البطاقات، ثم التحويل البنكي. ضع الخيار الأول في بطاقة بارزة مستقلة، واطوِ الباقي خلف صف "المزيد من خيارات الدفع" حتى تبقى الشاشة هادئة.

التسميات مهمة لأنها تحدد التوقعات. تجنّب أزرار غامضة مثل "متابعة" أو "استمرار". استخدم تسميات تصف ما سيحدث بعد، مثل "ادفع بتطبيق UPI" (يفتح تطبيق UPI الخاص بك) أو "ادفع بالبطاقة" (أدخل بيانات البطاقة). إذا تدعم عدة تطبيقات UPI، أظهر "اختر تطبيق UPI" فقط بعد النقرة الأولى، لا كقائمة طويلة مقدمًا.

ضع تفاصيل المبلغ حيث يمكن للناس التأكد دون تمرير: الإجمالي قرب الأسفل، قريب من الزر الأساسي، مع محدد صغير "عرض تفاصيل الفاتورة" لبنود مثل الشحن والخصم والضرائب. أضف إشارة ثقة أو اثنتين قرب زر الدفع (مثل "دفع آمن" و"استرداد سهل") واجعلها قصيرة حتى لا تدفع الزر للأسفل.

حافظ على ثبات التخطيط. احجز مساحة لنص الخطأ وحالات التحميل حتى لا يقفز الزر. عطل تغيير الطريقة أثناء إنشاء طلب الدفع، وأظهر مؤشر تحميل واضح بخط واحد مثل "جارٍ فتح تطبيق UPI…" لتجنّب النقرات المزدوجة.

اطوِ الطرق النادرة الاستخدام افتراضيًا، وتوسّع فقط عند الطلب. كثير من الخيارات المتساوية تبدو مربكة وتبطئ القرار، خاصة على الشاشات الصغيرة.

تدفق نية UPI خطوة بخطوة (المسار المثالي)

خروج UPI-أول جيد يبقي المستخدم يتحرك بأدنى قراءة. الهدف: تأكيد، نقرة واحدة، إكمال في تطبيق UPI، العودة، ورؤية تأكيد الطلب.

ابدأ بملخص طلب مدمج يناسب شاشة واحدة. أظهر المبلغ الإجمالي بوضوح، مع 1-2 سطر رئيسي (عدد العناصر، مدينة عنوان التسليم، والتسليم المتوقع). تجنب عربات شراء طويلة أو حقول إضافية هنا. إذا كان شيء قابلًا للتعديل، اجعله إجراء "تغيير" صغيرًا لا يخرج المستخدم من الخروج.

ثم اجعل "ادفع عبر UPI" الإجراء الأساسي. عند النقر، أطلق تدفق نية UPI حتى تُظهر الهاتف التطبيقات المثبتة (مثل PhonePe، Google Pay، Paytm، BHIM). إذا تدعم UPI ID أيضًا، احتفظ بها ثانوية حتى يستطيع معظم الناس اختيار تطبيق ببساطة.

عندما يعود المستخدم من تطبيق UPI، تعامل مع ثلاث نتائج واجعل كلًا منها آمنة:

- نجاح: أظهر حالة قصيرة "تم استلام الدفع" وتابع.

- فشل: أظهر "فشل الدفع" مع زر إعادة محاولة واضح.

- غير معروف: أظهر "جارٍ التحقق من حالة الدفع" وابقِ المستخدم على نفس الشاشة.

بالنسبة لـ"التحقق"، أظهر شاشة معالجة بمؤشر ورسالة بسيطة مثل "نؤكد دفعتك. قد يستغرق ذلك حتى 30 ثانية." استجِب من الخادم للحالة النهائية. لا تطلب من المستخدم الدفع مرة أخرى خلال هذه النافذة.

بمجرد التأكيد، انزِل المستخدم على شاشة إيصال بسيطة: رقم الطلب، المبلغ المدفوع، عنوان التسليم، والإجراءات التالية مثل "تتبع الطلب" و"متابعة التسوق". اجعلها نظيفة حتى يثق المستخدم في النتيجة فورًا.

تعامل مع الإخفاقات وحالات الدفع غير المؤكدة بأمان

خروج UPI-أول يجب أن يعامل الإخفاقات كشيء اعتيادي، لا كأخطاء من المستخدم. الهدف بسيط: الحفاظ على الطلب آمنًا، وتهدئة المشتري، وجعل الإجراء التالي واضحًا.

إذا لم يكن في الهاتف تطبيقات UPI (أو فشل إطلاق النية)، لا تترك المشتري في حالة انتظار. اشرح ما حدث بكلمات بسيطة وقدم فورًا خيارًا عمليًا يعمل مثل رمز QR لـ UPI، بالإضافة إلى البطاقات والتحويل البنكي.

عندما يلغِي المشتري داخل تطبيق UPI، لا توبخه ب"فشل الدفع". لقد اتخذ قرارًا أو تعطّلت له مناسبة. أعده إلى صفحة الخروج برسالة محايدة مثل "لم يكتمل الدفع" وحافظ على سلة المشتريات، العنوان، والطريقة المختارة كما هي.

حالات الانتظار شائعة مع الشبكات المتقلبة واستجابات البنوك المتأخرة. اعتبر "قيد الانتظار" حالة مستقلة، ليست فشلًا.

طريقة آمنة لمعالجة النتائج غير المؤكدة

- أنشئ الطلب مرة واحدة، ضع عليه علامة "الدفع قيد الانتظار"، وأظهر شاشة تأكيد طلب.

- استمر في فحص حالة الدفع في الخلفية وقدم زر "التحقق من الحالة" واضح.

- إذا تأخر التأكيد، أخبرهم بما تفعله وكم قد يستغرق.

- إذا ظل قيد الانتظار، قدّم "المحاولة مرة أخرى" و"استخدام طريقة أخرى" دون فقدان الطلب.

الدفعات المكررة تحدث عادة عندما يضغط الناس على زر الدفع بسرعة. تجنب ذلك بحالة واضحة واحتكاك لطيف. عطّل زر الدفع فورًا عندما تسلّم الطلب إلى UPI، وأظهر "بانتظار التأكيد" مع المبلغ ووقت المحاولة الأخيرة.

مهلات وإعادة محاولات تبدو آمنة

إذا انتهت المهلة، تجنب جعل "إعادة المحاولة الآن" الخيار الوحيد. قدّم إعادة محاولة آمنة بعد فترة تبريد قصيرة، واشرح أنك لن تفرض رسومًا مزدوجة إذا نجحت المحاولة الأولى لاحقًا.

مثال: ريا تدفع عبر UPI، تعود إلى تطبيقك وترى "نؤكد الدفع (حتى 30 ثانية)". إذا ظل الوضع قيد الانتظار، يمكنها إغلاق الشاشة وإعادة النقر لاحقًا على "التحقق من الحالة" من صفحة طلبها بدلاً من الدفع مرة أخرى بحالة ذعر.

ابنِ بديلًا سلسًا للبطاقات والتحويل البنكي

خروج UPI-أول جيد لا يعرض كل خيار دفع مقدمًا. يكسب محاولة UPI أولًا، ثم يعرض بديلًا هادئًا وسريعًا فقط عندما يحتاج المستخدم إليه. إذا عرضت البطاقات والتحويل البنكي مبكرًا، كثير من المشترين سيترددون ويقارنون ويتركون الصفحة.

نَفِّذ البديل فقط بعد مشكلة UPI واضحة: المستخدم ألغى في تطبيق UPI، انتهت نية UPI، أو استلمت فشلًا من بوابة الدفع. للحالات غير المؤكدة (مثل "قيد الانتظار"), لا تُسرع إلى طريقة أخرى قد تسبب دفعًا مزدوجًا. بدلًا من ذلك، أظهر شاشة حالة قصيرة مع إجراء واحد مثل "حاول UPI مرة أخرى" وإجراء ثانوي مثل "استخدم طريقة أخرى".

عندما يبدّل المشتري الطريقة، حافظ على تقدمهم. يجب أن تبقى السلة، عنوان الشحن، الكوبون، وخيار التسليم كما كانت. إذا جمعت البريد/الهاتف للإيصالات، لا تطلبها مجددًا.

اجعل خطوات البدائل قصيرة ومتوقعة:

- افترِض الخيار الأسرع لذلك المستخدم (بطاقة محفوظة أو قائمة بنوك التحويل) فقط بعد فشل UPI.

- قلّل الحقول: رقم البطاقة، الانتهاء، CVV، والاسم فقط إذا كان مطلوبًا.

- استخدم الإكمال التلقائي ولوحة الأرقام حيث أمكن على الموبايل.

- اكتب الأخطاء بكلمات بسيطة ("CVV يجب أن يكون 3 أرقام") وضعها بجانب الحقل.

- اسمح بالعودة إلى UPI بنقرة واحدة دون مسح المدخلات.

مثال: مشتري يضغط "ادفع عبر UPI"، يُدفع إلى تطبيق UPI، ثم يعود مع رسالة "لم يكتمل الدفع". أظهر "حاول مرة أخرى" أولًا. تحتها، عرض "ادفع بالبطاقة" و"التحويل البنكي". إذا اختار البطاقة، عبّئ الاسم والبريد مسبقًا، حافظ على السلة دون تغيير، واسمح له بالعودة إلى UPI فورًا إذا غيّر رأيه.

تفاصيل واجهة تقلل المغادرات على الموبايل

اجعل الإجراء الرئيسي واضحًا

يفشل الخروج على الموبايل عندما تطلب الشاشة من المشتري أن يفكر. اختر إجراءً رئيسيًا واضحًا واجعل كل شيء آخر ثانويًا. إذا كنت تفعل خروج UPI-أول، يجب أن يقرأ الزر الرئيسي شيئًا مثل "ادفع بتطبيق UPI" أو "افتح تطبيق UPI"، لا "متابعة" الغامضة.

تجنّب الأزرار المتنافسة (مثلاً، "ادفع الآن"، "طبق الكوبون"، و"تحرير العنوان" كلها تصرخ في نفس الوقت). احتفظ بالإضافات كروابط نصية صغيرة أو داخل صفوف قابلة للطي.

استخدم مسافات مناسبة للإبهام. معظم النقرات تتم بيد واحدة، فامنح الأزرار ارتفاعًا كافيًا واحتفظ بها بعيدة عن الحافة السفلية حيث قد تتداخل الإيماءات. استخدم أحجام نص قابلة للقراءة حتى لا يحتاج المشترون لتكبير الشاشة للتأكد من المبلغ.

قلّل الكتابة والشك

الكتابة بطيئة على الموبايل. عبّئ ما تستطيع (الهاتف والبريد من الحساب، العنوان الأخير المستخدم، UPI ID المحفوظ إن وُجد). عندما تطلب إدخالًا، اجعل حقلًا واحدًا في كل شاشة وأظهر نوع لوحة المفاتيح المناسبة (لوحة أرقام للهاتف).

رسائل الخطأ يجب أن تكون قصيرة ومحددة وتشرح الخطوة التالية. "حدث خطأ ما" نهاية طريق. نمط أفضل: ما الذي حدث + ماذا تفعل الآن.

إشارات الثقة الخفيفة تفيد أكثر من فقرات طويلة. أظهر ملاحظة صغيرة "دفع آمن"، حافظ على اسم التاجر متسقًا في رأس صفحة الخروج ومطالبة الدفع، واعرض المبلغ النهائي قرب الزر الأساسي دومًا.

فحص سريع للواجهة يلتقط معظم مغادرات السلة:

- زر أساسي واحد في كل شاشة، بعلامة واضحة

- أهداف نقر كبيرة (خصوصًا لاختيار تطبيق UPI)

- حقول اتصال معبّأة مسبقًا وكتابة قليلة

- أخطاء محددة مع إجراء واضح

- اسم تاجر ومبلغ متسقان طوال الوقت

أخطاء شائعة تضر بالتحويل

الكثير من المغادرات ليست بسبب السعر أو الثقة. تحدث لأن تدفق الدفع يبدو غير مؤكد على شاشة صغيرة. يجب أن يشعر خروج UPI-أول كمهام متصلة واحدة، حتى عندما يقفز المستخدم لتطبيق UPI ويعود.

أخطاء تقتل الإتمام بصمت

هذه مشاكل تتكرر في خروجات الموبايل الهندية:

- معاملة نية UPI كإعادة توجيه "تنهي" الخروج. إذا عاد المستخدم ورأى شاشة فارغة، سلة أعيد تشغيلها، أو تم تسجيل خروجه، سيترك معظمهم. حافظ على الجلسة واعرض حالة "بانتظار التأكيد" عند عودتهم.

- تصرف زر الرجوع الذي يخرج الناس عن طريق الخطأ. في Android، لا يجب أن يرسل الرجوع المستخدم لصفحة المنتج أو يغلق الويب فيو دون تحذير. اجعل الرجوع يعود إلى آخر خطوة آمنة وتحقق قبل التخلي عن الدفع.

- حلقة إعادة المحاولة التي تُنتج تكرارات. إذا سمحت للمستخدمين بالضغط على "ادفع مرة أخرى" دون التحقق من المحاولة الأخيرة، ستدعو للخصومات المزدوجة، والطلبات المكررة، وتذاكر الدعم. امنع التكرارات السريعة وتحقق من حالة الدفع قبل بدء محاولة جديدة.

- عرض كثير من الخيارات مقدمًا. جدار خيارات الدفع يجبر على التفكير والتمرير. ابدأ بـ UPI كافتراضي، ثم اكشف البطاقات والتحويل البنكي فقط عند الحاجة، مع تسميات بسيطة.

- أخطاء غامضة مثل "فشل الدفع، حاول مرة أخرى." المستخدمون يحتاجون أن يعرفوا ما يفعلون بعده: "تطبيق UPI لم يفتح"، "الدفع قيد الانتظار"، "خادم البنك لا يستجيب"، أو "أنت ألغيت". اقترن كل حالة بإجراء واضح.

مثال ملموس: مشتري يضغط دفع، ينتقل إلى تطبيق UPI، ثم يعود إلى متجر ويجد صفحة السلة مرة أخرى. لا يعرف إن سُحب المال، فيغادر. نتيجة أفضل هي شاشة حالة واحدة تشرح ما يفعله المتجر (التحقق من الدفع) وما يمكن للمشتري فعله (انتظر، افحص تطبيق UPI، أو اختر طريقة أخرى).

قِس ما يسبب المغادرات فعلاً

يمكن أن تبدو صفحة الخروج "جيدة" وتفقد المشترين لأن خطوة صغيرة تفشل على الموبايل. عامل تدفق الدفع كقمع به أحداث واضحة، حتى ترى بالضبط أين يخرج الناس ولماذا.

ابدأ بتتبع الرحلة الأساسية، من اختيار طريقة الدفع حتى التأكيد النهائي. الهدف فصل "تغيير رأي المستخدم" عن "تعطل التدفق" و"شبكة/شبكة UPI بطيئة." في خروج UPI-أول، تسليم التحكم لتطبيق UPI هو النقطة الأكثر هشاشة، فقم بقياسها بعناية إضافية.

التقط مجموعة صغيرة من الأحداث التي تفسر معظم الخسائر:

- طريقة الدفع المختارة، معدل تبديل الطرق، والخطوة الدقيقة التي يغادر فيها المستخدم

- توفر تطبيقات UPI (التطبيقات المكتشفة)، نجاح/فشل إطلاق النية، وهل عاد المستخدم لتطبيقك

- نتائج العودة: نجاح، فشل، المستخدم ألغى، أو لا استدعاء/غير معروف

- معدلات الانتظار والمهلات، وزمن التأكيد (p50/p90) من "ادفع" حتى الحالة النهائية

- سلوك إعادة المحاولة: كم مرة يعيدون UPI مقابل التبديل للبطاقات/التحويل البنكي

الأرقام بدون سياق قد تضللك، فقسم بياناتك. افصل القنوات بحسب الجهاز (Android مقابل iOS، منخفض المواصفات مقابل عالي)، جودة الشبكة (بطيئة/غير مستقرة مقابل جيدة)، والعملاء الجدد مقابل العائدين. كثير من "مشكلات التحويل" هي في الواقع "هاتف بذاكرة منخفضة + شبكة سيئة".

عندما تكون لديك أسس، نفّذ اختبارات A/B بسيطة تغيّر شيئًا واحدًا في كل مرة:

- نص الزر (مثلاً، "ادفع عبر تطبيق UPI" مقابل "افتح تطبيق UPI")

- ترتيب الطريقة الافتراضي (UPI أولًا مقابل الطريقة الأخيرة المستخدمة أولًا)

- متى يظهر البديل (فوريًا مقابل بعد فشل نية واحد)

- صياغة "إعادة محاولة UPI" ومكانها بعد الفشل

- التعامل مع الانتظار (شاشة انتظار مقابل موجه رقيق للتحقق)

اجعل الاختبارات قصيرة، راقب معدلات الفشل والانتظار، وأوقف مبكرًا إذا ظهرت حالات غير معروفة أكثر. انخفاض طفيف في النقر مقبول إذا قلّل من حالات التوقف العالقة وتذاكر الدعم.

قائمة فحص سريعة قبل الإطلاق

خروج UPI-أول سريع فقط إذا تصرّف بتوقعية على الهواتف الحقيقية، مع الشبكات الحقيقية وتطبيقات UPI الحقيقية. قم بهذا الاختبار على الأقل على جهازين Android (واحد متوسط المواصفات)، واختبار شبكة بطيئة.

فحوصات ما قبل الإصدار (التحويل + الأمان)

- تحقق أن نية UPI تفتح فعلاً بنقرة واحدة في إعدادات Android الشائعة (Chrome + WebView)، وتُرجع إلى صفحتك بنتيجة واضحة.

- اختبر حالة "لا توجد تطبيقات UPI مثبتة" وحافظ على تقدم المستخدم: عرض بديل بسيط فورًا (بطاقات أو تحويل بنكي) دون نهايات ميتة.

- اجعل المحاولات الآمنة: محاولة دفع واحدة يجب أن تُطابق طلبًا واحدًا، وإعادة المحاولة لا تُنشئ طلبات أو رسوم مكررة.

- تعامل مع النتائج غير المؤكدة: إذا لم تتمكن من التأكيد فورًا، أعرض حالة "الدفع قيد الانتظار" مع إجراء واحد واضح (مثل "تحقق من الحالة" و"جرب طريقة أخرى").

- تحقق من سلوك الإلغاء/الرجوع: إذا خرج المستخدم من تطبيق UPI، يجب أن تشرح شاشتك ما حدث وتعرض الخطوة التالية الأفضل.

بعد هذه الفحوصات، قم بيوم "بيع تجريبي" داخلي حيث يضع الفريق بعض الطلبات الاختبارية من النهاية للنهاية ويعلّموا أي لحظة مربكة.

عادة بعد الإصدار

مرة في الأسبوع، راجع أسباب الفشل العليا والخطوة المفردة التي لديها أكبر معدل مغادرة (غالبًا التسليم لتطبيق UPI، العودة للمتصفح، أو شاشة الانتظار). أصلح أكبر تسريب أولًا، ثم أعد القياس.

مثال واقعي لمشتري D2C هندي

ريا تشتري من متجرك D2C لأول مرة. هي على هاتف Android منخفض المواصفات، على بيانات متنقلة تتنقل بين 4G و3G. تريد الدفع بسرعة والعودة لروتينها.

تصل لمرحلة الدفع وتجد خيارًا واحدًا واضحًا افتراضيًا: UPI في الأعلى، مع تلميح صغير: "ادفع في تطبيق UPI الخاص بك. يستغرق حوالي 10 ثوانٍ." تحته، خيارات أصغر تقول "بطاقة" و"تحويل بنكي". هذا خروج UPI-أول بدون إخفاء البدائل.

المسار السعيد: نية UPI تعمل

ريا تضغط "ادفع بتطبيق UPI". شاشتك تقول: "جارٍ فتح تطبيق UPI…" وإجراء واحد فقط: "تغيير تطبيق UPI". يفتح تطبيق UPI، توافق، وتُعاد إليك.

على متجرك، الرسالة بسيطة وواثقة: "تم الدفع" مع "تأكيد الطلب" ورقم الطلب ظاهر. لا خطوات إضافية ولا نماذج.

نفس المشتري، لكن الشبكة تحوّلها إلى "قيد الانتظار"

في مرة أخرى، الموافقة في تطبيق UPI نجحت لكن العودة لمتجرك بطيئة. لا تعرض "فشل" لمجرد أنك لم تحصل على رد فورًا. أظهر حالة حيادية:

- "حالة الدفع: قيد التأكيد"

- "لا تضغط رجوع. قد يستغرق ذلك حتى 60 ثانية."

- أزرار: "التحقق من الحالة" و"الحصول على مساعدة"

- نص صغير: "إذا سُحب المال من حسابك، سنؤكد طلبك تلقائيًا."

هنا يفشل كثير من المتاجر: يظهرون خطأ مخيفًا، أو يضغطون المستخدمين لإعادة المحاولة فورًا، مما يسبب دفعًا مزدوجًا وذعرًا.

بديل لا يشعر كعقاب

إذا استمر الانتظار طويلاً، قدم خيارًا يحترم ما قد تراه ريا في جهة البنك:

"ما زال في الانتظار. اختر ماذا تريد أن تفعل:"

- "انتظر واستمر بالتحقق"

- "جرّب طريقة دفع أخرى"

إذا اختارت البديل، احتفظ بالسلة والعنوان مؤمنين. عبّئ ما تستطيع، اعرض "بطاقة" و"تحويل بنكي" بنقرة واحدة لكلٍ منهما، واظهر الوعد: "لن تُدفع مرتين. إذا تأكد الدفع السابق، سنلغي المحاولة الحالية تلقائيًا."

عندما يعمل الأمر جيدًا، تشعر ريا بشيئين: السرعة (فتح نية UPI فورًا) والأمان (الانتظار مُشرح، وكل خيار واضح).

الخطوات التالية: أطلق، تعلّم، وكرر دون كسر الخروج

عامل إصدارك الأول كقاعدة أساسية مركّزة على التحويل: مسار UPI-أول واضح بالإضافة إلى بديل موثوق للبطاقات والتحويل البنكي. تجنّب إضافة كل محفظة، عرض، وحالة حدّية في اليوم الأول. نطاق صغير يسهل اكتشاف ما يقلل المغادرات فعلاً.

قبل ترميز التغييرات، اكتب مواصفة صفحة واحدة لحالات الدفع وكيف يتصرّف تطبيقك في كل حالة. الجزء المهم ليس التسميات، بل القواعد: ما يراه العميل، كيف يتغيّر حالة الطلب، وهل تسمح بإعادة المحاولة.

مجموعة بسيطة تعمل جيدًا:

- نجاح: أظهر تأكيدًا، أغلق السلة، وأنشئ الطلب.

- فشل: أظهر سببًا واضحًا إن كان متوفراً، واسمح بإعادة المحاولة والبدائل.

- إلغاء: المستخدم تراجع، عد إلى اختيار الدفع دون فقدان العنوان/السلة.

- قيد الانتظار: أظهر "نؤكد"، قم بالاستطلاع أو التحديث، واسمح بـ"التحقق من الحالة".

- غير معروف: عاملها كقيد انتظار حتى يتم التحقق من الخادم، لا تعلِن الدفع من جهة العميل.

ثم نفذ خطة اختبار قصيرة على أجهزة حقيقية. المحاكيات تفقد نقاط الألم.

- اختبر 2 إلى 3 تطبيقات UPI مثبتة وحالة تطبيق واحد مثبت فقط.

- جرّب شبكة بطيئة، تبديل الشبكة (Wi‑Fi إلى LTE)، ووضع الطيران أثناء التدفق.

- تحقق من السلوك عندما يعود المستخدم متأخرًا من تطبيق UPI.

- تأكد أن كل حالة من الحالات أعلاه تُحدِّث حالة الطلب بشكل صحيح.

- أعد فحص مسار الاحتياط بعد أي تغيير في UPI.

أطلق مع حواجز أمان: تتبع أحداث لكل خطوة، تحقق على الخادم من الدفع، وخطة تراجع سريعة. إذا احتجت لتصميم سريع أو تعديل مؤقت، يمكنك بناء شاشات الخروج والمنطق الخلفي في Koder.ai باستخدام وضع التخطيط، ثم استخدم اللقطات والتراجع أثناء اختبار التغييرات على دفعات صغيرة.