VC vs. Bootstrapping: Apa Sebenarnya Keputusan Ini Berarti

Sebagian besar saran pendanaan memperlakukan venture capital (VC) seperti pencapaian: menggalang putaran, rekrut cepat, “scale.” Tapi VC bukan trofi—itu adalah trade-off spesifik.

Venture capital, secara sederhana

VC adalah modal profesional yang Anda ambil dengan imbalan ekuitas (kepemilikan). Sebagai gantinya, investor mengharapkan Anda mengejar jalur pertumbuhan yang cukup besar untuk menghasilkan outcome outlier—biasanya akuisisi besar atau IPO.

Ekspektasi itu membentuk hampir semua keputusan setelahnya: seberapa cepat Anda rekrut, seberapa agresif Anda belanja, pasar mana yang Anda targetkan, dan seberapa cepat bukti bahwa bisnis dapat menjadi sangat besar perlu ditunjukkan.

Bootstrapping, secara sederhana

Bootstrapping berarti membangun bisnis menggunakan pendapatan dari pelanggan, tabungan pendiri, atau modal kecil yang lebih fleksibel (seperti pinjaman modest). Alih-alih mengoptimalkan untuk pertumbuhan tercepat, Anda mengoptimalkan untuk bertahan, belajar, dan perbaikan bertahap—sering kali bertujuan mencapai profitabilitas lebih awal.

Bootstrapping tidak berarti “kecil” atau “lambat.” Itu berarti Anda mempertahankan lebih banyak kontrol atas kecepatan, prioritas, dan hasil karena Anda tidak terikat pada timeline pengembalian gaya venture.

Apa yang ingin ditolong tulisan ini

Tujuannya bukan membujuk bahwa satu jalur lebih unggul secara moral. Ini membantu Anda memilih pendekatan pendanaan yang cocok dengan model bisnis Anda, pasar Anda, dan apa yang benar-benar Anda inginkan sebagai pendiri.

Beberapa startup memang cocok untuk VC dan mendapatkan manfaat. Banyak lainnya bisa membangun perusahaan bernilai—dengan stres lebih sedikit dan opsi lebih banyak—dengan tetap didanai pelanggan.

Tidak ada opsi “terbaik” universal—hanya kecocokan terbaik, mengingat produk Anda, batas atas pertumbuhan, dan toleransi Anda terhadap dilusi, tekanan, dan hilangnya kontrol.

Mengapa VC Bukan Kecocokan untuk Banyak Startup

VC bukan “buruk.” Itu dibangun untuk jenis bisnis yang sangat spesifik. Dana VC membutuhkan beberapa investasi yang dapat mengembalikan seluruh dana, yang berarti mereka berburu outcome outlier—perusahaan yang secara masuk akal bisa menjadi sangat besar.

Jika startup Anda bisa menjadi bisnis yang hebat dan menguntungkan tanpa menjadi raksasa penguasa kategori, VC mungkin mendorong Anda ke permainan yang sebenarnya tidak ingin Anda mainkan.

VC memerlukan jalur pertumbuhan ekstrem

Untuk memenuhi harapan investor, pendiri sering menerima target pertumbuhan yang bukan hanya ambisius, tetapi secara struktural agresif. Itu bisa menyebabkan scaling prematur: merekrut sebelum permintaan terbukti, ekspansi ke pasar baru terlalu cepat, atau membangun fitur untuk pembeli enterprise yang dibayangkan daripada melayani pelanggan yang sudah membayar.

Bisnis bisa berakhir dioptimalkan untuk putaran pendanaan berikutnya daripada nilai pelanggan yang tahan lama.

Dilusi mengubah insentif dan kontrol

Menggalang VC hampir selalu berarti menjual kepemilikan yang berarti. Seiring waktu, dilusi dapat menggeser cara keputusan dibuat dan seperti apa “sukses.”

Efek samping umum termasuk:

- Tekanan untuk mengejar pendapatan dengan segala biaya (bahkan jika margin menderita)

- Kebebasan yang lebih sedikit untuk memilih jalur yang lebih lambat tapi lebih menguntungkan

- Pengambilan keputusan yang memprioritaskan jadwal exit daripada kualitas produk

Bahkan ketika investor suportif, insentifnya berbeda: dana diberi imbalan untuk exit besar, bukan pertumbuhan stabil dan menguntungkan.

Penggalangan dana adalah gangguan besar

Penggalangan dana bukan sekadar pertemuan pitching. Itu melibatkan persiapan, pemodelan keuangan, tindak lanjut, pertemuan partner, negosiasi hukum, dan kemudian pembaruan berkala kepada investor. Waktu itu diambil dari sesuatu—biasanya riset pelanggan, penjualan, dukungan, dan iterasi produk.

Jika keunggulan Anda adalah kecepatan, fokus, dan kedekatan dengan pelanggan, siklus penggalangan dana yang panjang bisa menjadi trade yang mahal.

VC bisa tepat ketika pasar menuntut pengeluaran besar di muka dan upside sangat besar. Tetapi bagi banyak startup, itu sekadar ketidaksesuaian antara bisnis yang bisa Anda bangun secara realistis dan outcome yang diperlukan oleh modal.

Empat Filter untuk Memutuskan Apakah Startup Anda Venture-Backable

VC bukan “uang baik” atau “uang buruk”—itu alat yang dirancang untuk outcome tertentu: sedikit pemenang luar biasa mengembalikan seluruh dana. Untuk memutuskan apakah VC cocok, jalankan startup Anda melalui empat filter praktis.

1) Ukuran pasar: upside berskala venture atau ceruk kuat?

Tanyakan apakah pasar Anda secara realistis bisa mendukung perusahaan bernilai ratusan juta (atau lebih), bukan hanya bisnis sehat dan menguntungkan. Ceruk bisa sangat baik untuk bootstrapping—nilai pelanggan tinggi, kompetisi rendah, dan permintaan stabil—tetapi mungkin tidak menghasilkan exit seperti yang dibutuhkan VC.

Pemeriksaan cepat: jika Anda menguasai pangsa signifikan dari pelanggan terbaik Anda, apakah hasilnya akan menjadi “mengubah hidup bagi sebuah dana,” atau “bisnis founder yang hebat”?

2) Kecepatan pertumbuhan: bisa Anda skala tanpa merusak bisnis?

Perusahaan yang didukung VC diharapkan tumbuh agresif. Pertanyaannya bukan apakah Anda ingin tumbuh cepat, tetapi apakah pertumbuhan cepat itu aman secara operasional.

Jika onboarding, dukungan, implementasi, kepatuhan, atau rekrutmen tidak bisa mengejar, terburu-buru dapat menciptakan churn, kerusakan reputasi, dan budaya rapuh. Jika produk Anda butuh iterasi mendalam dengan pelanggan awal, pertumbuhan yang lebih lambat mungkin fitur—bukan bug.

3) Model bisnis: margin, payback, dan reinvestasi

Pertumbuhan berskala venture biasanya bergantung pada margin kotor yang kuat dan payback akuisisi pelanggan yang cepat. Jika Anda menghabiskan $1 untuk mendapatkan pelanggan, seberapa cepat Anda mendapatkannya kembali—dan seberapa yakin Anda bisa menginvestasikan ulang?

Jika marginnya tipis, siklus penjualan panjang, atau churn sulit diprediksi, menggalang VC bisa memperbesar tekanan tanpa menyelesaikan ekonomi dasar.

4) Distribusi: akuisisi yang dapat diulang atau penjualan berbasis relasi?

VC bekerja paling baik ketika ada cara yang dapat diulang untuk mengakuisisi pelanggan: saluran jelas, funnel prediktabel, dan pesan yang dapat diskalakan.

Jika go-to-market Anda bergantung pada jaringan pendiri, kesepakatan enterprise kustom, atau pembangunan kepercayaan yang lambat, itu masih bisa menjadi bisnis hebat—tetapi seringkali berkembang dalam tahun, bukan kuartal.

Jika ragu, perlakukan filter ini sebagai hipotesis untuk diuji selama 60–90 hari ke depan sebelum mengambil modal yang akan menentukan kecepatan Anda.

Bagaimana Tekanan VC Dapat Membengkokkan Produk dan Go-To-Market

Uang VC jarang hanya “mempercepat” apa yang sudah akan Anda lakukan. Biasanya ia mengubah permainan. Setelah timeline Anda terkait putaran berikutnya, pertumbuhan berhenti menjadi satu prioritas di antara banyak dan menjadi prioritas yang menjiwai semuanya.

Tekanan pertumbuhan bisa mendorong Anda ke pelanggan yang salah

Jalur tercepat menuju angka lebih besar seringkali bukan jalur terbaik untuk bisnis yang tahan lama.

Di bawah tekanan VC, umum untuk mengejar logo yang lebih besar, pasar lebih luas, atau use case yang lebih trendi karena terdengar seperti outcome lebih besar. Namun pergeseran itu bisa menarik Anda dari segmen pelanggan yang benar-benar menyukai produk Anda dan membayar dengan andal.

Alih-alih memperdalam product–market fit di satu ceruk yang jelas, Anda berakhir dengan kabur “kita bisa melayani semua orang,” yang biasanya berarti Anda tidak melayani siapa pun dengan baik.

Jumlah karyawan adalah tuas termudah saat pertumbuhan menjadi tujuan utama. Tim yang lebih besar terasa seperti kemajuan—sampai burn bulanan memaksa keputusan yang tak akan Anda ambil sebaliknya.

Saat Anda merekrut sebelum permintaan terbukti, model bisnis mulai berputar untuk mempertahankan tim:

- Target penjualan menjadi kurang tentang pembelajaran dan lebih tentang memberi makan gaji

- Pemasaran menjadi lebih nyaring (dan kurang presisi) untuk membenarkan pengeluaran

- Setiap bulan tanpa pertumbuhan terasa seperti krisis

Burn itu lalu “membutuhkan” putaran lagi, yang menambah siklus tekanan.

Harga menjadi terdistorsi dari nilai

Untuk mencapai target adopsi, startup sering masuk ke plan gratis, diskon besar, atau harga kustom yang sulit dinaikkan kemudian. Itu bisa terlihat bagus di dashboard—lebih banyak pengguna, lebih banyak logo—tetapi itu mengajari pasar pelajaran yang salah: produk Anda murah, opsional, atau mudah digantikan.

Harga berbasis nilai butuh kesabaran dan kejelasan. Timeline VC bisa menghukum keduanya.

Produk menjadi cerita untuk investor, bukan alat untuk pengguna

Perubahan halus terjadi ketika audiens utama menjadi investor alih-alih pelanggan. Roadmap mulai mengoptimalkan narasi:

- Fitur cemerlang yang bagus untuk demo

- Klaim “platform” luas sebelum workflow inti dipatenkan

- Perluasan ke produk adjacent untuk menandakan TAM lebih besar

Hasilnya adalah produk yang lebih mudah dipitch daripada dipakai.

Jika Anda ingin melihat jalur alternatif, bagian berikut di /blog/the-hidden-costs-dilution-control-and-incentives membahas mengapa insentif ini lengket setelah mulai.

Biaya Tersembunyi: Dilusi, Kontrol, dan Insentif

Buat prototipe tanpa perekrutan tambahan

Ubah ide produk menjadi aplikasi web yang berfungsi lewat chat, lalu lakukan iterasi mingguan.

Menggalang modal ventura tidak hanya menambah kas—itu menulis ulang kepemilikan, hak keputusan, dan apa arti “sukses.”

Dilusi, dengan angka sederhana

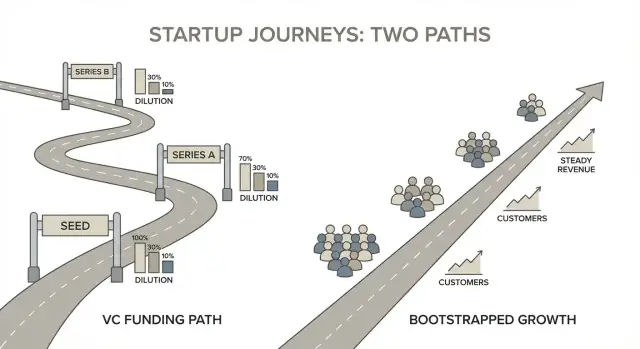

Contoh cap table sederhana membuat ini nyata. Misalkan dua pendiri mulai 50/50.

- Hari 1: Founder A 50%, Founder B 50%

- Anda membuat option pool 15% (umum sebelum putaran berharga): A 42.5%, B 42.5%, Option pool 15%

- Anda menggalang Seed menjual 20% ke investor: A 34%, B 34%, Option pool 12%, Investor 20%

Tidak ada yang “buruk” terjadi—tetapi setiap pendiri turun dari 50% menjadi 34% sebelum Series A. Jika Anda menggalang beberapa putaran, dilusi bisa berlipat cepat.

Kontrol: dewan dan hak persetujuan

Uang VC sering datang dengan tata kelola. Setelah Anda memiliki investor di dewan (atau ketentuan protektif kuat), keputusan tertentu mungkin memerlukan persetujuan, seperti:

- Mempekerjakan/memberhentikan CEO atau mengubah kompensasi eksekutif

- Menerbitkan saham baru, memperluas option pool, atau menggalang pendanaan tambahan

- Menjual perusahaan atau melakukan akuisisi besar

- Menyetujui anggaran tahunan atau mengambil utang signifikan

Bahkan jika Anda masih “bertanggung jawab,” Anda mungkin perlu konsensus untuk bergerak.

Preference stack mengubah hasil exit

Banyak kesepakatan VC termasuk liquidation preferences (sering 1x, kadang dengan partisipasi) dan ketentuan lain yang menciptakan “preference stack.” Dalam beberapa exit, investor mendapat kembali uang mereka terlebih dahulu—kadang plus ekstra—sebelum pemegang saham biasa (pendiri/karyawan) melihat hasil. Dua perusahaan bisa terjual dengan harga sama namun menghasilkan outcome pendiri yang sangat berbeda bergantung pada stack.

Risiko pribadi dan pergeseran insentif

VC bisa menambah tekanan pada pendiri: burn lebih tinggi, ekspektasi lebih besar, dan kebebasan yang lebih sedikit untuk menjaga gaji stabil. Itu dapat menciptakan kecemasan runway dan mengurangi optionality karier—karena rencana mungkin memerlukan outcome besar dalam timeline tetap.

Bootstrapping biasanya menukar kecepatan untuk ketahanan: lebih banyak kontrol atas kecepatan, arah produk, dan apa itu “cukup.”

Bagaimana Perusahaan Bootstrapped Menang Secara Berbeda

Startup yang bootstrap tidak menang dengan menceritakan cerita pendanaan terbaik—mereka menang dengan membangun mesin pendapatan sejak dini. Itu mengubah bagaimana “kemajuan” terlihat. Alih-alih mengejar narasi pasar terbesar, pendiri yang bootstrap cenderung memprioritaskan model bisnis yang mulai membayar dirinya sendiri cepat dan menjadi lebih kuat bulan demi bulan.

Pendapatan dulu, cerita kemudian

Saat Anda tidak mengoptimalkan untuk penggalangan dana, Anda berhenti merancang perusahaan agar cocok dengan apa yang ingin didengar investor. Anda merancangnya agar cocok dengan apa yang pelanggan akan bayar—sekarang.

Itu biasanya berarti:

- Use case awal yang lebih sempit (tetapi dengan urgensi jelas)

- Keputusan pengemasan dan harga dibuat lebih awal, bukan “nanti”

- Roadmap produk digerakkan oleh retensi dan kesediaan membayar

Tujuannya bukan terlihat mengesankan di pitch deck. Tujuannya membuat penjualan berikutnya lebih mudah daripada yang sebelumnya.

Pelanggan yang membayar lebih awal (dan bertahan)

Perusahaan bootstrapped sering memilih pelanggan secara berbeda. Mereka mencari pembeli yang punya anggaran, merasakan sakit sekarang, dan bisa memutuskan cepat. Pendapatan awal lebih dari sekadar mendanai pertumbuhan—itu memvalidasi bahwa Anda menyelesaikan masalah yang layak dibayar.

Retensi semakin penting dalam kondisi bootstrapping. Jika pelanggan tidak bertahan, Anda tidak hanya kehilangan pertumbuhan—Anda kehilangan oksigen. Jadi tim bootstrap cenderung membangun:

- Onboarding yang membawa ke nilai dengan cepat

- Dukungan dan dokumentasi yang mengurangi churn

- Fitur yang memperdalam penggunaan harian/mingguan, bukan hanya memperluas roadmap

Loop umpan balik yang lebih ketat: kirim, tagih, pelajari

Bootstrapping memaksa loop sederhana: kirim sesuatu yang berguna, kenakan biaya, pelajari dari perilaku nyata, dan iterasi. Ada lebih sedikit ruang untuk “traksi gratis” yang tidak diterjemahkan ke pendapatan.

Karena umpan balik terkait pembayaran dan retensi, itu lebih jelas. Anda cepat tahu apakah:

- Masalah benar-benar menyakitkan

- Harga masuk akal

- Produk memberikan nilai berkelanjutan

Efisiensi modal sebagai keuntungan

Efisiensi modal bukan hanya soal menghabiskan lebih sedikit—itu soal mendapatkan lebih banyak output per dolar dan per jam. Tim bootstrap sering membangun kebiasaan yang berlipat: eksperimen kecil, perekrutan disiplin, dan saluran pemasaran yang cepat menghasilkan pengembalian.

Seiring waktu, ini menjadi keunggulan kompetitif: Anda bisa tumbuh stabil tanpa memerlukan timing sempurna, penggalangan dana terus-menerus, atau izin untuk terus berjalan.

Pertumbuhan yang Didanai Pelanggan: Playbook Bootstrapping

Pertumbuhan yang didanai pelanggan sederhana: Anda membiarkan pembeli nyata membayar pekerjaan yang memajukan bisnis. Bukan “pertumbuhan dengan biaya apa pun.” Ini pertumbuhan yang tetap jujur—karena pendapatan, churn, dan perpanjangan cepat menunjukkan apa yang bekerja.

1) Pilih ICP sempit dan masalah mendesak

Perusahaan bootstrap menang karena spesifik. Pilih profil pelanggan ideal (ICP) yang dapat Anda jangkau cepat dan pahami dalam-dalam, lalu fokus pada masalah yang sudah punya anggaran.

Tes berguna: dapatkah pembeli target Anda menggambarkan rasa sakit itu dalam satu kalimat dan menjelaskan berapa biaya itu setiap bulan dalam waktu yang terbuang, pendapatan hilang, risiko kepatuhan, atau kebutuhan tenaga kerja? Jika tidak, mungkin terlalu kabur untuk mendanai build awal Anda.

2) Mulai dengan penawaran berbayar sederhana

Alih-alih menghabiskan berbulan-bulan membangun “produk lengkap,” jual keterlibatan kecil dan jelas:

- Pilot: implementasi berbatas waktu dengan hasil yang ditentukan

- Retainer: delivery berkelanjutan yang terkait hasil bisnis

- Paid beta: akses awal dengan dukungan intens dan loop umpan balik ketat

Ini menciptakan urgensi, menjaga ruang lingkup terkendali, dan memberi Anda data penggunaan nyata—bukan opini.

3) Harga untuk keberlanjutan (bukan harapan)

Bootstrapping runtuh ketika harga dibangun di atas “kita akan monetisasi nanti.” Harga agar bisnis dapat mendanai delivery, dukungan, dan pengembangan sekarang.

Mulai praktis: hargai sekitar biaya masalah pelanggan (atau penghematan yang Anda ciptakan), dan pastikan kesepakatan pertama mampu menyumbang secara bermakna untuk gaji dan alat setelah biaya langsung.

4) Bangun hanya apa yang mendorong retensi, rujukan, atau ekspansi

Saat kas adalah bahan bakar Anda, roadmap harus terikat pada hasil:

- Retensi: lebih sedikit drop-off setelah onboarding, penggunaan mingguan lebih tinggi

- Rujukan: output yang mudah dibagikan, workflow multi-user, kemenangan jelas yang dibicarakan pelanggan

- Ekspansi: tambahkan seat, penggunaan, atau modul setelah nilai inti terbukti

Jika fitur tidak membantu pelanggan bertahan, berbagi, atau membeli lebih banyak, itu item “nanti”—tidak peduli seberapa menggiurkannya.

Salah satu keuntungan bootstrap yang kurang diapresiasi adalah mempersingkat loop build–sell–learn tanpa membengkakkan headcount. Misalnya, tim menggunakan Koder.ai (platform vibe-coding) untuk pergi dari ide produk ke prototipe web, backend, atau mobile yang berfungsi melalui antarmuka chat—lalu iterasi cepat dengan pelanggan.

Jika Anda berusaha tetap ramping, fitur seperti planning mode, ekspor source code, hosting/deployment bawaan, domain kustom, dan snapshot/rollback bisa mengurangi overhead engineering dan “tool sprawl,” sambil menjaga Anda menguasai codebase saat produk matang.

Model Operasi: Runway, Arus Kas, dan Efisiensi Modal

Pulihkan cepat dari perubahan buruk

Gunakan snapshot dan rollback untuk bereksperimen dengan aman tanpa merusak kepercayaan pelanggan awal.

Perusahaan bootstrap tidak “berjalan pada runway” dengan cara yang sama seperti startup berpendanaan VC. Model operasi Anda punya satu tugas: menjaga bisnis hidup cukup lama untuk belajar, mengirim, dan menjual—tanpa memaksa timeline penggalangan dana.

Tetapkan batas burn—dan kaitkan dengan milestone profitabilitas

Mulailah dengan mendefinisikan batas burn bulanan eksplisit (atau tenggat break-even) yang Anda tolak melampaui. Perlakukan itu sebagai kendala desain, bukan output spreadsheet.

Daripada merencanakan di sekitar putaran masa depan, rencanakan di sekitar milestone profitabilitas: “Kita mencapai break-even arus kas pada X MRR,” atau “Kita bisa membiayai satu hire tambahan setelah mempertahankan margin kotor Y selama Z bulan.” Ini menjaga keputusan berlandas pada apa yang benar-benar mampu ditanggung bisnis.

Kelola arus kas seperti fitur produk

Arus kas adalah sesuatu yang bisa Anda rekayasa. Beberapa taktik yang andal memperpanjang runway tanpa memangkas pertumbuhan:

- Gunakan pre-selling atau pilot berbayar untuk mendanai pengembangan sebelum Anda membangun penuh.

- Dorong rencana tahunan (bahkan dengan diskon) untuk mengonversi pendapatan menjadi kas di muka.

- Gunakan model services-to-product: deliver versi manual dulu, kenakan biaya untuk hasil, lalu otomatisasi apa yang pelanggan beli berulang.

Langkah-langkah ini mengurangi ketergantungan pada modal eksternal sambil memvalidasi permintaan awal.

Jadikan periode payback sebagai metrik kelas satu

Jika Anda menghabiskan uang untuk mendapatkan pelanggan, pertahankan periode payback pendek bila memungkinkan. Payback lebih pendek berarti pertumbuhan Anda dapat “mendaur ulang” kas lebih cepat, yang merupakan keuntungan bootstrapped.

Disiplin sederhana pun membantu: batasi belanja akuisisi sampai Anda bisa mengukur payback dengan yakin, dan pilih saluran yang bisa Anda hentikan tanpa merusak pertumbuhan.

Jaga biaya tetap tetap rendah, tinjau pengeluaran secara berkala

Biaya tetap menciptakan perusahaan rapuh. Jaga tim tetap ramping, outsourcing selektif (terutama desain, engineering khusus, atau proyek sekali jalan), dan audit pengeluaran alat setiap kuartal. Biaya kecil berulang terakumulasi menjadi burn nyata—seringkali tanpa menambah nilai pelanggan.

Efisiensi modal bukan soal pelit. Ini soal membeli waktu dan fokus, sehingga pelanggan—bukan investor—yang membiayai langkah berikutnya.

Metrik dan Tujuan yang Cocok dengan Strategi Bootstrapped

Bootstrapping mengubah apa arti “menang.” Saat Anda tidak mengoptimalkan untuk putaran berikutnya, tujuan Anda bisa dibangun di sekitar daya tahan: tetap mengendalikan, melayani pelanggan dengan baik, dan tumbuh dengan kecepatan yang tidak merusak tim atau produk.

Definisikan kesuksesan sebelum Anda menentukan target

Mulailah dengan menuliskan apa yang sebenarnya ingin Anda optimalkan—karena bootstrapping memberi Anda lebih banyak pilihan daripada “tumbuh dengan segala biaya.” Bagi banyak pendiri, kesuksesan adalah campuran:

- Kebebasan: kontrol atas arah, harga, perekrutan, dan kecepatan

- Dampak: menyelesaikan masalah nyata untuk kumpulan pelanggan tertentu

- Kekayaan: deviden jangka panjang dan kepemilikan bermakna

- Waktu: perusahaan yang tidak menuntut darurat terus-menerus

- Misi: membangun sesuatu yang akan Anda pilih lagi lima tahun ke depan

Setelah prioritas itu eksplisit, lebih mudah memilih metrik yang memperkuatnya.

Gunakan metrik yang memberi hadiah pada kualitas dan pembuatan kas

Perusahaan bootstrap mendapat manfaat dari pengukuran yang mencerminkan cinta pelanggan dan stabilitas keuangan, bukan hanya pertumbuhan top-line. Fokuslah pada:

- Laba (atau margin kontribusi) dan arus kas operasi

- Churn/retensi menurut kohort (khususnya kohort awal)

- NPS (atau sinyal kepuasan konsisten lain)

- Runway kas (bulan biaya tertutup oleh kas + aliran masuk yang dapat diprediksi)

Aturan sederhana: jika metrik bisa terlihat hebat sementara pelanggan diam-diam pergi atau kas diam-diam menyusut, itu bukan metrik utama.

Tetapkan tingkat pertumbuhan yang bisa Anda pertahankan

Pilih target pertumbuhan yang bisa Anda dananya melalui pendapatan pelanggan tanpa mengikis kualitas—mis., “20% QoQ sambil mempertahankan churn di bawah X% dan waktu respon dukungan di bawah Y.” Tujuannya adalah penggandaan, bukan lonjakan yang menciptakan refund, burnout, atau produk penuh jalan pintas.

Bangun ritme pengambilan keputusan

Konsistensi mengalahkan intensitas.

- Bulanan: tinjau P&L, arus kas, runway, harga, dan pemicu retensi teratas

- Kuartalan: tetapkan 3–5 prioritas terkait kendala (kapasitas tim, kas, technical debt), lalu ukur kemajuan terhadap scorecard kecil

Seiring waktu, kebiasaan ini mengubah strategi menjadi sistem: kas mendanai pertumbuhan, dan kualitas melindungi kas.

Alternatif untuk VC yang Menjaga Anda Tetap Mengendalikan

Luncurkan di domain Anda sendiri

Tambahkan domain kustom saat Anda siap tampil kredibel tanpa pengaturan tambahan.

VC bukan satu-satunya cara mengakses modal—dan bagi banyak pendiri, itu bahkan bukan yang terbaik. Tujuannya bukan “tidak pernah menggalang dana.” Ini menggalang uang yang tepat, dalam jumlah yang tepat, untuk tujuan spesifik yang meningkatkan bisnis.

Opsi praktis selain modal ventura

Angel (individu sejalan dengan pendiri). Cek angel bisa membantu Anda mencapai titik infleksi—seperti meluncurkan v1, merekrut peran kunci, atau memvalidasi saluran go-to-market—tanpa mengikat Anda pada timeline VC. Cari angel yang menghargai profitabilitas dan pertumbuhan berkelanjutan, bukan sekadar “hypergrowth.”

Revenue-based financing (RBF). RBF cocok bila Anda punya pendapatan yang dapat diprediksi dan ekonomi unit jelas. Anda membayar kembali sebagai persentase pendapatan, jadi pembayaran fleksibel dengan kinerja. Cocok untuk menskalakan sesuatu yang sudah bekerja (mis. saluran akuisisi berbayar), bukan untuk menemukan product–market fit.

Pinjaman bank dan garis kredit. Untuk bisnis stabil, utang seringkali lebih sederhana daripada ekuitas. Biasanya lebih murah daripada dilusi, tapi membutuhkan disiplin: Anda perlu arus kas yang andal dan rencana pelunasan. Garis kredit juga bisa melicinkan kebutuhan modal kerja (inventaris, piutang) tanpa mengubah kepemilikan.

Hibah. Jika memenuhi syarat, hibah tidak berdilusi dan bisa mendanai R&D, perekrutan, atau pilot. Tradeoff-nya adalah waktu dan administrasi—perlakukan sebagai bonus, bukan rencana utama.

Crowdfunding (reward atau ekuitas). Crowdfunding bisa berfungsi ganda sebagai pemasaran dan validasi, khususnya untuk produk konsumer. Equity crowdfunding bisa mengumpulkan modal signifikan, tetapi menciptakan cap table besar—pastikan Anda nyaman dengan overhead operasionalnya.

Gunakan pendanaan secara taktis, bukan sebagai selimut burn

Apa pun sumbernya, kaitkan modal pada proyek konkret dengan hasil terukur: “$150k untuk mendanai inventaris Q4,” atau “$80k untuk merekrut salesperson dan membuktikan outbound yang dapat diulang.” Jika tujuannya “memperpanjang runway,” seringkali Anda hanya membayar untuk menunda keputusan sulit.

Jaga syarat sederhana—dan tahu kapan modal kecil cukup

Negosiasikan untuk kejelasan. Hindari syarat kompleks yang tidak Anda mengerti, dan dorong penjelasan bahasa biasa tertulis. Banyak perusahaan bootstrap mendapat manfaat dari modal kecil yang mempercepat gerakan yang terbukti tanpa memaksa target pertumbuhan ala VC atau menyerahkan kontrol.

Kerangka Keputusan Praktis dan Langkah Berikutnya

Anda tidak perlu prediksi masa depan yang sempurna—Anda perlu cara berulang untuk memutuskan jenis perusahaan apa yang Anda bangun dan jenis pembiayaan apa yang cocok.

Langkah 1: Tulis memo “funding fit” satu halaman

Buat sederhana dan tertulis (bukan hanya model mental). Satu halaman memaksa kejelasan.

Sertakan empat bagian:

- Pasar: Apakah pasar cukup besar untuk outcome VC dan bisa dijangkau oleh tim Anda? Apa jalur kredibel menuju bisnis sangat besar?

- Model: Apakah Anda punya margin kotor kuat dan bisnis yang bisa skal tanpa headcount linear? Seberapa dapat diprediksi pendapatan?

- Kecepatan: Apakah menang memerlukan bergerak sangat cepat (land grabs, R&D berat, waktu regulasi), atau Anda bisa tumbuh bertahap?

- Risiko: Apa risiko terbesar (teknis, go-to-market, kompetitif)? Bisakah Anda menguranginya murah melalui pendapatan pelanggan?

Jika Anda tidak bisa menulis memo ini dengan meyakinkan, Anda belum siap untuk fundraising—dan Anda mungkin sedang mendeskripsikan perusahaan bootstrapped yang hebat.

Langkah 2: Jalankan sprint bootstrap 90 hari sebelum pitching VC

Sikap ini perlakukan sebagai eksperimen bukti-tractiòn. Tetapkan satu tujuan terukur (mis., 10 pelanggan membayar pertama, $1k MRR pertama, churn di bawah X%). Dalam 90 hari Anda akan belajar lebih banyak daripada 20 pertemuan kopi dengan investor.

Gunakan sprint untuk memvalidasi:

- Pelanggan akan membayar (bukan hanya memuji)

- Anda dapat mengakuisisi mereka dengan biaya wajar

- Anda bisa deliver nilai tanpa tim besar

Langkah 3: Jika menggalang, tetapkan syarat dan batasan sebelumnya

Putuskan non-negotiable Anda sebelum bernegosiasi.

- Batas dilusi: berapa persen yang bersedia Anda jual di putaran ini?

- Rencana runway: berapa bulan runway yang Anda beli, dan milestone apa yang harus didanai?

- Kecepatan perekrutan: peran apa yang membuka pertumbuhan, dan hire mana yang “nice to have”?

Tuliskan ini agar Anda tidak “tidak sengaja” membangun burn rate yang memaksa putaran berikutnya.

Langkah 4: Jika bootstrap, komit pada milestone pendapatan

Buat jalurnya konkret: $1k / $10k / $100k MRR pertama (atau ekuivalen). Untuk setiap milestone, definisikan:

- ICP sempit yang akan Anda menangkan pertama

- Penawaran dan titik harga

- Satu saluran akuisisi yang akan difokuskan

Langkah selanjutnya adalah memilih: apakah Anda mau perusahaan yang menang dengan kecepatan dan skala, atau yang menang dengan fokus, arus kas, dan kontrol?