2025年12月09日·1 分

一回の大きな購入のための貯金トラッカーと進捗バー

進捗バー・期限・簡単なルールで、ひとつの大きな購入に向けた貯金状況(貯まった額と残り)をわかりやすく表示する貯金トラッカーの作り方。

一回の大きな購入向け貯金トラッカーが解決すること

大きな購入のために貯めるのは、月ごとにバラつきが出ると途端に難しく感じます。貯金しているのに入金を忘れたり、予期せぬ出費が入ったりすると、自分が順調なのか遅れているのか分からなくなります。

良いトラッカーはその不確実さを取り除き、1つの問いに明確に答えます:

これまでにいくら貯まっていて、あといくら必要か?

例えば目標が $1,200 で $350 を貯めているなら、トラッカーは $350 が貯まっていること、残り $850、(任意で)29% 達成と表示するべきです。カテゴリもレポートも罪悪感も不要です。

進捗バーは頭の中の計算をなくすので重要です。自分でパーセントを計算したり「$350 が多いか少ないか」を考えたりする必要がありません。一目で開始点と終了点の間の位置が分かります。長期間の目標では小さな前進が見えることが続ける助けになります。

一回の購入のためのシンプルなトラッカーは次の4つをうまくこなすべきです:

- 目標金額と貯蓄額を一か所で管理する

- 残額と達成率を自動で計算する

- クリーンな進捗バーで進み具合を明示する

- フルの家計管理システムに変わらずにペースを示す

これはコーヒー一杯まで追うようなフル機能の家計アプリではなく、単一目的のツールです。モチベーションを保つ(ストレスにならない)には狭く保つこと:目標は一つ、数字は明確、進捗バーは常に計算と一致させること。

目標の詳細を決める(価格、日付、開始残高)

トラッカーが信頼できると感じるには、目標が具体的であることが必要です。進捗バーや計算を始める前に、次の3つを確定してください:何が必要か、いつ欲しいか、そして今どれだけ持っているか。

まずは購入対象自体に明確な名前を付けてください。簡潔な名前は見つけやすく、関心を保ちやすくします(例:「新しいソファ」は「家具」より良い)。次に目標金額は実際の合計で設定します。表面上の価格だけを使うと、トラッカーは完了を示してもチェックアウト画面がそれを否定することがあります。

人が見落としがちな追加費用には税金、送料、必要なアクセサリが含まれます。価格が変動したときに備え、2%〜5%ほどの小さなバッファを加えると現実的です。

次に目標日を決めます。日付があると曖昧な希望が計画に変わります。締め切りを設けたくない場合、それでも問題はありません(特に任意の購入なら)。しかし、旅行や代替のノートパソコンなど時間に依存する購入なら、日付を設定しておくとペースが把握しやすくなります。

最後に、今日の開始残高を書き留めてください。これは実際にその購入に充てられる金額で、来週の請求に必要かもしれないお金は含めないでください。

もう一つの選択肢として、貯める場所を決めると追跡が楽になります。貯金を日常の支出と分けておくと一貫性が出しやすい人が多いです。

例:$1,200 のノートパソコンに $96 の税と $30 の送料がかかり、別の貯蓄口座に既に $250 を置いている場合、目標額は $1,326 になり、トラッカーは $0 ではなく $250 から始まります。

何を追うか決める(貯蓄、残額、達成率、ペース)

トラッカーは次の4つに素早く答えられるとやる気にさせます:

- いくら貯まったか?

- あといくら必要か?

- 予定通りか?

- 次に何をすべきか?

まずは最も重要な2つの数値から始めます。「これまでの貯蓄」はその目標の現在の残高です(口座全体ではありません)。「残額」は目標金額からこれまでの貯蓄を引いたものです。開始残高があるなら最初から含めて、トラッカーの信頼性を保ちます。

達成率(パーセント)は、入金が不規則でも時間を通した比較がしやすいため便利です。計算は「保存済み ÷ 目標金額」で、0%〜100%の範囲に抑えます。このパーセントが進捗バーを動かすと、バーが勝手に推測する必要が無くなります。

トラッカーが見かけは良くても実際には計画から外れているのを防ぐために、ペース(pace)を加えます。ペースは残り時間と残り金額を組み合わせ、今何をする必要があるかを示します。

シンプルで有用に保つために、次のフィールドがあれば十分です:

- 目標金額

- これまでの貯蓄

- 残額

- 達成率

- 残り時間(日数または週)

そこから1つの必要貯蓄率を計算します:残額を残りの週または月で割る。週ごとや月ごとのどちらか、自分の生活に合うリズムを選んで継続してください。

オプションのアップグレードとして、予定している入金と実際の入金を分けて表示する方法があります。例えば月300ドルを予定していて、実際は1か月目に250ドル、2か月目に400ドル入れた場合、両方を表示すると計画と現実を比較できます。もし「先行/遅れ」数値を追加するなら、情報として提示し、裁くような表現は避けてください(例:実際の貯蓄 − 予定貯蓄)。

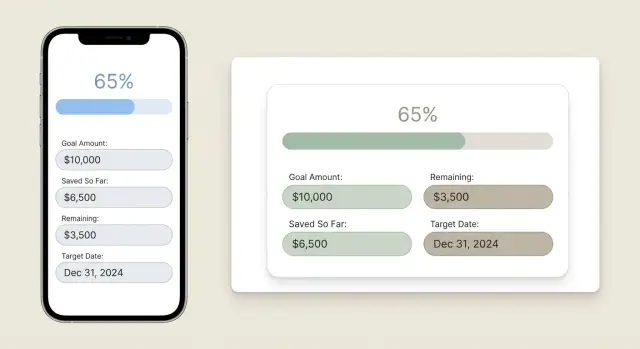

人に伝わるシンプルな進捗バーのデザイン

進捗バーは「この購入のために順調か?」という問いに素早く答えられるべきです。凡例が必要だったり、色が多すぎたり、略語が小さすぎたりすると信用されなくなります。

単一目的に保ってください。バーは1本、いくつかの明確な数字、そして次のアクションだけがあれば十分です。例えば:バーを表示して「$860 saved」と、その下に「Next deposit: $240 by Mar 1」のような一行を置く、といった具合です。

ラベルは日常語のように読める表現を使ってください:「Saved」「Remaining」「Goal」。読者を止める略語は避けます。

読みやすいシンプルなレイアウト

目標金額は右端(ゴール)に置きます。貯蓄額は塗りつぶされた部分の内側か上に配置し、残額はバーの下に置くとスキャンしやすいです。

パーセントと通貨の両方を含めてください。互いの弱点を補うからです。パーセントは「どれだけ進んだか?」に答え、通貨は「それは実際にいくらか?」に答えます。見せ方の一例:

“43% ($860 of $2,000)”

混乱を避ける色の選び方

塗りは1色、背景はニュートラルにします。単色の方が読みやすく、色覚違いのある人にも優しいです。赤や緑はアラート用に取っておき、テキスト(例:「Behind plan」「On plan」)と組み合わせて色だけで状態を示さないようにします。

デザインの簡単なチェックリスト:

- バーは1本だけ(積み上げ表示はしない)

- ラベル:Saved、Remaining、Goal

- パーセントと金額を一緒に表示

- 「次の入金」一行を表示

- 計算はドル単位で丸め、驚きのない数値にする

手順:トラッカーのセットアップ(スプレッドシートまたはアプリ)

Iterate Safely as You Build

Experiment with features like reminders or multiple goals, then roll back if needed.

簡単な貯金トラッカーはスプレッドシートで10〜15分で作れます。コツはメイン画面を小さく保つこと:目標、貯蓄、残額、達成率、そして到達するためのペースです。

1) コアフィールドを作る

まず3つのセル(または入力)を作ります:Goal amount(目標金額)、Saved so far(これまでの貯蓄)、Target date(目標日)。さらに今日の日付用にToday(スプレッドシートの TODAY 関数)を入れるとタイムラインが自動で更新されます。

その後、トラッカーがストレスではなく分かりやすく感じられるように、表示用の2つを追加します:Remaining(残額) と Percent complete(達成率)。

2) 計算式を加える

シンプルな式を使います:

Remaining = Goal - SavedPercent = Saved / GoalDays left = Target date - TodayMonths left (rough) = Days left / 30

ペースのために:

Required per month = Remaining / Months left

もし Months left が0または負なら、期日後に変な数値にならないように 0 を表示するか短いメッセージを出してください。

3) 一目で読める進捗バーを作る

スプレッドシートでは条件付き書式でバーを塗るのが簡単です。別の方法として、テキストで伸びるバー(例:20ブロックで各ブロックが5%)を作る手もあります。

ラベルはバーのすぐそばに置き、例えば:

"$420 of $1,200 (35%)" と表示すると、数字がバーの裏付けになり信頼性が増します。

4) 入金ログと自動合計を追加

小さな表を作り、Date(日付)、Amount(金額)、Note(メモ) を列として用意します。入金は正の数で入力し、もしお金を引き出すことがあるなら負の数にして短いメモを付けてください。

そして “Saved so far” を Amount 列の合計にすれば、手動編集を避けてトラッカーが信頼できるものになります。

5) 一行のペース表示を加える

進捗バーの下に「次にいくら貯める必要があるか」を一行で示します。

例: “To hit the date, save about $95/month.”

もしその金額が高すぎると感じたら、日付を延ばす、目標を下げる、開始残高を増やす、あるいは一度だけ大きな入金をするなどの現実的な対策を考えてください。

入金と例外についての簡単なルールを作る

ルールを一度書いておくと、トラッカーは使いやすくなります。いくつかの簡単なルールがあれば、実際に信頼して使えるツールになります。

まず、更新のリズムを1つ決めて守ること。給料日に入金するなら給料日に更新、週ごとに貯めるなら週ごとに更新します。「思い出した時に更新する」はバーがジャンプしてしまい、進んでいるのに落ち込む原因になります。

入金ログをきれいに保つためのルール例:

- 1つのデフォルト入金額を決め、追加は別のエントリにする

- 入金した日に記録する

- 入金を逃した場合は $0 のエントリを記録してギャップを見えるようにする

- メモは短く(bonus、cashback、gift など)

次にマイナスのエントリの扱いを決めます。返金、返品、手数料、たまの引出しは普通のことです。重要なのはそれらを他のエントリと同様に記録してトラッカーを正直に保つことです。

実用的な方法:

- 返金や返品はお金が口座を離れた日に負のエントリとして記録する

- 引出しには理由のメモを付ける(車の修理、医療費など)

- 小さな手数料も記録する

小さなバッファを設定しておくと現実的です。目標が $1,200 の場合、5% のバッファで $1,260 にしておくと税や送料、価格変動に対応できます。そうすると進捗バーが現実味を持って見えます。

最後に、挫折があったときの対処ルールを1つ決めて一貫して使ってください。たとえば緊急事態で $150 を引き出したなら、何もなかったことにせず目標日を1か月延ばす、といった対応です。

数字を信頼する前の簡単なチェック

Deploy and Use Daily

Host your tracker so it is always available when you need a quick check-in.

トラッカーは現実と合っているときだけモチベーションを保てます。進捗バーに頼る前に簡単な整合性チェックをしてください。

まず、目標金額が表示上の価格ではなく実際の合計か確認します:税、送料、設定費、必要なアクセサリなどを足してください。

次に “saved so far” が実際の残高と一致しているか確認します。特定の口座にお金を入れているならその口座の残高を使い、混在している場合は本当に取り分けられている額だけを数えます。

次の2つの値は不自然にならないようにしてください:

- 達成率は100%で止める

- 残額は0未満にならないようにし、必要以上に貯まったら「余剰貯蓄」として表示する

目標日を使っている場合、必要な月あたり貯蓄が実行可能かの現実チェックを行ってください。簡単なテストは:「残り3か月でこれをやると家計が破綻するか?」です。もし破綻するなら、日付、目標額、計画を調整してモメンタムを失わないようにします。

例:目標が $1,200 でも税とアクセサリで $120 が加わり実際のターゲットが $1,320 になれば、月ごとの必要額も進捗バーも現実的になります。

トラッカーを台無しにするよくあるミス

トラッカーは落ち着いたダッシュボードのように感じられるべきで、常に失敗を測るテストのようであってはいけません。多くのフラストレーションは予測可能なミスから生まれます。

最大のミスは締め切りを野心的にしすぎることです。計画が完璧な行動を前提にしていると、1か月の乱れで全てが壊れたように感じます。現実的な目標日は、時々入金を逃しても成り立つものが良いです。

もう一つの問題は “saved so far” を記憶だけで更新することです。速いように思えても数字が推測になり、トラッカーを疑わせます。お金がある口座の実際の残高を使い、たとえ週1回の更新でもそれを守ってください。

人が忘れがちなチェックアウト時の追加費用(送料、税、保障、アクセサリなど)が10%近くを占めることもあります。それで100%になっても買えないという事態を避けるため、必ず加算してください。

挫折のトラップ:

- トラッカーを罪悪感ツールにしてしまう(情報を与える信号にする)

- 目標額を変えたのに理由を書き留めない

- 購入時に出てくる一時的な費用を無視する

- 完璧な月でしか成立しない期限を設定する

- 実際の残高をチェックせずに推測で更新する

助かる小さな工夫:目標金額の横に短いメモを置くこと。もし変更したら「価格上昇」や「ケース+保証を追加」と書いておくと、未来の自分が助かります。

例:$1,200 のノートパソコンを3か月で買おうとしたが、1か月目に $250 しか貯められずバーが“遅れ”を示してファイルを開かなくなる、という状況があります。目標日を5か月に伸ばし、保存済みを実際の残高に基づいて更新すれば、同じトラッカーでも落ち着いて使えるようになります。

最良のトラッカーは押し付けず、行動しやすい真実を伝えます。

例:6か月でノートパソコンを買う場合

Make It Yours

Publish your tracker under your own domain when you want it to feel like a real product.

$1,200 のノートパソコンを6か月で買いたいとします。今日の時点で $200 を既に貯めている場合。

トラッカーの開始数値は3つです:

- Goal: $1,200

- Starting savings: $200

- Time left: 6 months

残り $1,000 を6か月で貯める必要があり、1か月あたり約 $167 が必要です。

1か月目:$170 を入金。貯蓄合計は $370 になり、進捗バーは約31%($370 of $1,200)に動きます。必要額はだいたい $167 のままか、若干先行しています。

2か月目:さらに $170 を入金。合計 $540。バーは45% を示します。

その後、車の修理など予期せぬ出費で $120 を引き出した場合、貯蓄は $420 に下がり、バーは35% に戻ります。

ここで良いトラッカーは役に立ちます。感情的に「遅れている」と言うだけでなく、現状に応じて再計算します:

- 残額: $1,200 - $420 = $780

- 残り期間(2か月経過後): 4

- 新しい月あたり必要額: $780 / 4 = $195

つまり単に「遅れている」と言うのではなく、必要な新しいペースを示します。

ここからは選択肢が明確です:

- 目標日を維持して残り4か月で月 $195 に増やす

- 入金を $170 前後に保ち、購入日を約1か月延ばす

どちらでも構いません。重要なのは決めて計画を更新し、推測をやめることです。

次のステップ:小さなアプリにする(Koder.ai が手伝えること)

トラッカーがうまく機能しているなら、次に考えるのは「どこに置くか」です。スプレッドシートは素早く編集できます。ウェブページはどこでも確認しやすい。モバイルウィジェットは日常的に数字を見たい場合に便利です。

何か大きく作る前に、次の30日間の“家”を1つ決めてください。頻繁に開くならそれが正しい場所です。

大きくせずに役立つアップグレード例:

- 入金を記録する週次リマインダー

- 複数目標のサポート(ただし1つに集中する運用でも良い)

- 入金のメモやタグ(給料、サイド収入、ギフト)

- CSV エクスポートでバックアップを取る機能

アプリを作るなら画面は最小限に保ってください。3画面あれば十分です:

- Goal setup: 目標価格、目標日、開始残高、入金リズム

- Dashboard: 1つの進捗バー、これまでの貯蓄、残額、月/週あたりの必要額

- Deposit log: 入金を追加、誤りを編集、最近の記録を閲覧

シンプルなシナリオ:$1,200 のノートパソコンを7月1日までに買いたいとします。アプリを開くと「35% 貯まった」「$780 残り」「$130/週が必要」と見えます。$50 を入金するとバーが即座に動き、その即時のフィードバックがアプリを使う価値にします。

もしスクラッチで始めたくなければ、Koder.ai(Koder.ai)はこうしたトラッカーを小さなウェブやモバイルアプリにする手助けができます。チャットでやりたいことを説明すれば、画面やフィールドを設計し、React のウェブ版や Flutter のモバイル版を生成し、準備ができたらソースコードをエクスポートできます。

シンプルに保つこと:目標は一つ、進捗バーは一つ、習慣は一つ。トラッカーが実際に使われるようになってから機能を追加してください。

よくある質問

What should I include in the goal amount so the tracker stays accurate?

実際に支払う合計額を使用してください。単なる表示価格だけでなく、税金、送料や配送費、必要なアクセサリを含め、目標が100%になっても購入できない事態を避けます。小さめのバッファ(通常は2%〜5%)を加えると、価格が変動しても現実的です。

What counts as my “starting balance” for a savings goal?

その購入に真に割り当てられているお金だけを使ってください。別口座に既に確保している現金があるなら、その金額を起点にすると、進捗とペースの計算が正直になります。

What’s the minimum I should track to keep this simple?

次の5つだけを追えば十分です:目標金額、これまでの貯蓄、残額、達成率(%)、残り時間(目標日がある場合)。これだけで進捗バーと「週/月あたり必要額」を表示できます。

Why bother with a progress bar instead of just showing dollars?

進捗バーは頭の中の計算を不要にし、小さな勝利を可視化します。表示はパーセントと金額の組み合わせがベストです(例: “43% ($860 of $2,000)”)。これで一目で信頼できる表示になります。

How often should I update the tracker?

自分の生活に合うリズムを1つ決め、それを守ってください(例:毎週、給料日に)。一貫した更新はバーが飛び跳ねるのを防ぎ、計画からずれていることに気づきやすくします。

How do I handle withdrawals, refunds, or unexpected expenses in the tracker?

払い戻しや返金、手数料、予期せぬ出費はすべて負のエントリとして記録し、短いメモを付けてください。そうすることでトラッカーは正確さを保ち、残高が減れば進捗バーも後退します。

How do I calculate how much I need to save per month (or week)?

ペースは remaining ÷ time left(残り金額 ÷ 残り時間)で計算します。時間が週か月かで揃えてください。残り時間が0または負なら、無理な値を出さないように0または短いメッセージを表示します。

What makes a progress bar design easy to understand?

バーは一本、背景は中立色、塗りは単色にしてラベルはわかりやすく:Saved、Remaining、Goal。パーセントと通貨を一緒に表示し、色だけで「遅れている/順調」を伝えないようにします。

How do I stop the tracker from showing weird values like over 100%?

達成率は100%で上限をかけ、残額は0未満にならないようにしてください。もし必要以上に貯まったら“extra saved(余剰貯蓄)”のように表示して、バーが終点を超えないようにします。

Should I keep this in a spreadsheet or build a simple app?

スタートはスプレッドシートが最速で、定期的に更新するなら十分に機能します。常にスマホで確認したければ、リマインダーやきれいな入金ログを備えた小さなウェブ/モバイルアプリが有用です。