インドのD2C向けUPI優先チェックアウト:離脱を減らす

UPI優先のチェックアウト:高速なUPIインテントフローを設計し、カードやネットバンキングのスマートなフォールバックを追加してモバイルでの離脱をUIで減らす方法。

UPI優先チェックアウトが解決する問題

インドのモバイルでは、購入者は友人に支払うような感覚を期待します:速く、馴染みがあり、ほとんど入力が不要。長いカード番号を入力したり、IFSCコードを探したり、明確な案内なしにアプリを切り替えさせられると、多くは途中でやめてしまいます。

支払いは、ほとんどのD2Cチェックアウトで人が離脱するポイントです。顧客がお金を支払おうとする初めての瞬間に“リスク感”が発生します。多くの場合、ネットワークが弱く、OTPやアプリ切り替え、気が散る要因に対処しているためです。小さな遅延や分かりににくい画面が“失敗”に見えてしまいます。

UPI優先のチェックアウトとは、UPIをデフォルトで提示し、最も迅速にサポートする流れを意味します。UPIだけを提供するという意味ではありません。カードやネットバンキングは依然重要ですが、それらはフォールバックとして位置づけ、決断を遅らせないようにします。

良いUPI優先フローが最適化するのは次の4点です:

- 支払いまでの時間(タップ数を少なく、入力を最小限に)

- 明快さ(次に何が起きるか、アプリ切替後に何をするか)

- 信頼(金額、店舗名、確認が明確であること)

- 回復(問題が起きたときに簡単にリトライできる安全なフォールバック)

例えば、Instagramから来た購買者が「購入」をタップして支払い画面に着くと、UPIが上部にあり、最後に使ったアプリが提案されます。1回タップでUPIアプリで承認し、明確な成功画面に戻ります。何か問題があれば、“支払いはまだ確認されていません”のようなシンプルな文言と安全な次アクションを提示し、二重支払いや行き詰まりを防ぎます。

速度・明瞭さ・回復を設計すれば、ユーザーを単一の支払い方法に押し込まずに離脱を減らせます。

スクリーン設計の前に支払いパスを選ぶ

チェックアウトが「シンプル」に感じられるのは、プロダクトチームが各代表的な状況で次にユーザーが何をすべきかを決めている場合です。これを飛ばしてUIから始めると、支払いページが散らかり、離脱が増えます。

まず、主要なパスに名前を付けます。インドのD2Cストアなら、デフォルトがワンタップのUPIインテントで、ユーザーがアプリを選んで最小限の入力で支払いを完了する流れにすることが多いです。

次に二次パスをフォールバックとして明確に定義します。同等の選択肢として並べるのではなく、“逃げ道”として扱います(UPIアプリがない、アプリが失敗した、ユーザーが別の方法を好むなど)。選択肢を少なく予測可能に保つと、ユーザーがためらいません。

パスを決める実用的な方法

シンプルなルールを使います:最速のオプションをデフォルトとし、必要になったときだけ拡張する。

- デフォルト:UPIインテント(短いアプリピッカーか最後に使ったアプリ)

- 拡張:UPI QR と UPI ID(アプリ切替を嫌う人やデスクトップ向け)

- フォールバック:カードとネットバンキング(ウォレットは対象ユーザーに意味がある場合のみ)

- 常に利用可能:フルグリッドではなく「その他の支払いオプション」のコントロール

次にそれぞれのオプションをいつ表示するか決めます。例えば、典型的な注文額のモバイルユーザーにはまずUPIインテントを表示し、高額注文や前回カードを使ったリピーターにはカードを優先する、といった具合です。

成功基準はUI作業の前に書き出しましょう。ステップ数を減らし、入力ミスの可能性を減らし、確認状態が明白であることを目指します。テストの簡単な基準はワンセンテンスでフローを説明できるかです:「UPIで支払うをタップし、アプリで承認し、戻って確認が表示される。」これが言えなければ画面設計は苦労します。

例えば、遅い4G接続の購買者でも、まずは1つの明確なプライマリボタンが見え、「その他のオプション」はタップ後に表示されると、選択の過負荷を減らし最速のパスを前面に置けます。

モバイル向けにチェックアウト画面の階層を設計する

モバイルで最速のチェックアウトは、次のステップを明白にするものです。UPI優先レイアウトは、ほとんどの購入者をワンタップでアプリ切替(インテント)に誘導しつつ、他の方法を閉塞感なく近くに置きます。

支払い方法の実用的な順序は:UPIインテント(UPIアプリで支払う)→ UPI QR/UPI ID → カード → ネットバンキング。最初のオプションを目立つカードに入れ、残りは「その他の支払いオプション」行に折りたたんで画面を落ち着かせます。

ラベルは期待値を設定するので重要です。「Proceed」や「Continue」のような曖昧なボタンを避け、「UPIアプリで支払う(UPIアプリを開きます)」「カードで支払う(カード情報を入力)」のように、次に何が起きるかを説明する文言を使ってください。複数のUPIアプリをサポートする場合、長いリストを最初に見せるのではなく、最初のタップ後に「UPIアプリを選ぶ」を表示します。

金額はスクロールせず確認できる場所に置きます:プライマリボタン近くの下部に合計金額、そして「請求書の詳細を表示」のような小さな展開で送料や割引、税を見せます。ボタン近くに「安全な支払い」「簡単な返金」などの信頼を示す短い文言を1〜2個置き、ボタンが下がらないようにします。

レイアウトを安定させましょう。エラー文や読み込み状態のスペースを予約し、支払いボタンがジャンプしないようにします。支払いリクエスト作成中は方法切替を無効化し、「UPIアプリを開いています…」のようなシンプルなスピナーを表示して二重タップを防ぎます。

めったに使われない方法はデフォルトで折りたたみ、要求があったときだけ展開します。等しく見える選択肢が多すぎると、小さな画面で決断が遅れます。

UPIインテントのステップバイステップ(ハッピーパス)

良いUPI優先チェックアウトは、ほとんど読まずに先に進めるようにします。目的は:確認、ワンタップ、UPIアプリで完了、戻って注文確認を表示、です。

まず画面に収まるコンパクトな注文サマリを表示します。合計金額を明確に示し、アイテム数、配送先の都市、到着予定などの主要ラインを1〜2行表示します。長いカートや追加フィールドは避け、編集が必要ならチェックアウトを離れない小さな「変更」アクションにします。

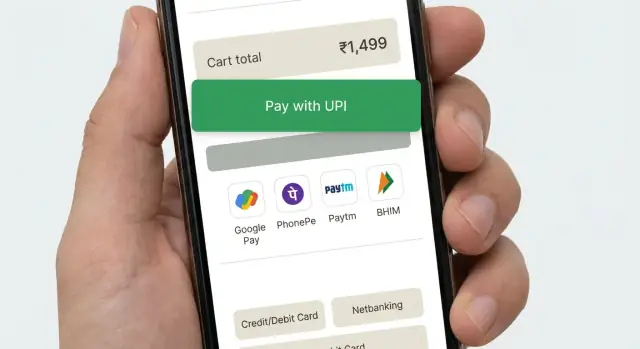

次に「UPIで支払う」を主要アクションにします。タップでUPIインテントを起動して端末にインストール済みUPIアプリ(PhonePe、Google Pay、Paytm、BHIMなど)を表示します。UPI IDもサポートする場合は二次とし、多くの人がアプリを選ぶだけで済むようにします。

ユーザーがUPIアプリから戻ったときは、次の3つの結果を扱い、それぞれを安全に感じさせます:

- 成功:短い「支払い受領」状態を表示して先に進む。

- 失敗:「支払いに失敗しました」を表示し、明確な再試行ボタンを出す。

- 不明: 「支払い状況を確認中」を表示して同じ画面に留める。

「確認中」ではスピナーと「支払いを確認しています。最大30秒かかることがあります。」のような平易なメッセージを表示し、サーバーで最終状況をポーリングします。この間ユーザーに再度支払わせないでください。

確認後はシンプルな受領画面に誘導します:注文番号、支払金額、配送先、そして「注文を追跡」「買い物を続ける」などの次アクション。ユーザーが結果を即座に信頼できるように、画面はすっきりさせます。

失敗と不確実な支払い状態の安全な扱い

UPI優先チェックアウトは失敗を“普通”として扱わなければなりません。目標は単純です:注文を安全に保ち、購入者を落ち着かせ、次の行動を明確にすること。

端末にUPIアプリがない(またはインテント起動が失敗する)場合、スピナーのまま放置しないでください。何が起きたかを平易に伝え、すぐにUPI QRやカード、ネットバンキングなど動作するオプションを提示します。

購買者がUPIアプリ内でキャンセルした場合、「支払いに失敗しました」と責めるような表示は避けてください。彼らは選択したか、中断されただけかもしれません。「支払いは完了していません」のような中立的なメッセージでチェックアウトに戻し、カートや住所、選択した方法を保持します。

保留(pending)はネットワークの断続や銀行の遅延でよく起きます。“保留”は失敗と同一視せず個別の状態として扱ってください。

不確実な結果を扱う安全な方法

- 注文を一度作成し、「支払い保留」とマークして確認画面を表示する。

- バックグラウンドで支払い状況を確認し、「ステータスを確認する」ボタンを明示する。

- 確認が遅れる場合は、何をしているかとどれくらい時間がかかるかを伝える。

- 長時間保留が続く場合は「再試行」と「別の方法を使う」を提示し、注文を失わせない。

二重支払いは多くの場合、ユーザーがすぐに「もう一度支払う」を連打することで起きます。明確なステータス表示と穏やかな摩擦を入れて防止してください。UPIへのハンドオフ後は支払いボタンを無効化し、「確認を待っています」と金額と最終試行時刻を表示します。

安全に感じるタイムアウトとリトライ

タイムアウト時に「今すぐ再試行」だけを提示しないでください。短いクールダウン後に安全な再試行を提供し、最初の試行が後で成功しても二重課金しないことを説明します。

例:RiyaがUPIで支払い、アプリに戻ると「確認中(最大30秒)」が表示されます。まだ保留なら、パニックで後で再度支払わないように、その画面を閉じて注文ページから「ステータスを確認」できるようにします。

カードとネットバンキングへのスムーズなフォールバックを作る

良いUPI優先チェックアウトは、すべての支払いオプションを最初から見せません。まずUPIを試み、必要になったときに落ち着いた速いフォールバックを提示します。カードやネットバンキングを早く見せすぎると、多くの購入者がためらい比較して離脱します。

フォールバックは明確なUPIの問題が起きたときにのみ表示します:ユーザーがUPIアプリ内でキャンセルした、インテントがタイムアウトした、ゲートウェイから失敗が返った、など。保留のような不確実な状況では別の方法に急いで切り替えるのは避けてください。代わりに短いステータス画面で「UPIをもう一度試す」と「別の方法を使う」を提示します。

ユーザーが方法を切り替えるときは進行状況を維持します。カート、配送先、クーポン、選択済み配送オプションはそのままにします。受領のためにメール/電話を既に収集していれば再入力は求めないでください。

フォールバックのステップは短く予測可能に:

- UPI失敗後は、そのユーザーにとって最速のオプション(保存カードやネットバンキングの銀行リスト)をデフォルトにする。

- 入力項目を最小限に:カード番号、有効期限、CVV、必要なら名義のみ。

- モバイルではオートフィルと数値キーボードを活用する。

- エラーは平易に書く(「CVVは3桁です」)とフィールド横に置く。

- UPIへ1タップで戻れるようにし、入力を消さない。

例:購入者が「UPIで支払う」をタップしUPIアプリへ行き、戻って「支払いが完了していません」を見たら、まず「もう一度試す」を表示し、その下に「カードで支払う」「ネットバンキング」の選択肢を出します。カードを選んだら名前や請求メールをあらかじめ入力しておき、カートはそのまま、いつでもUPIに戻れるようにします。

モバイルで離脱を減らすUIの細部

プライマリアクションを明確にする

モバイルのチェックアウトは買い手に考えさせると失敗します。1つの明確なプライマリアクションを選び、他は二次にします。UPI優先なら主要ボタンは「UPIで支払う」「UPIアプリを開く」のように何が起きるかを示す文言にしてください。

競合するボタン(「今すぐ支払う」「クーポン適用」「住所編集」など)が同列に叫び合わないようにします。余分な操作は小さなテキストリンクや折りたたみの中に収めます。

親指で操作しやすい余白を確保します。多くのタップは片手で起きるため、ボタンに十分な高さを与え、画面最下部のジェスチャーと干渉しないようにします。金額確認のために拡大操作が必要になるような小さな文字サイズは避けます。

入力と不安を減らす

モバイルでの入力は遅いです。可能な限り事前入力してください(アカウントの電話・メール、最後に使った住所、保存されたUPI IDなど)。入力が必要な場合は1画面に1フィールドにし、適切なキーボード種類を表示します(電話番号なら数字キーボード)。

エラーメッセージは短く具体的で、次に何をすべきかを示します。「問題が発生しました」では終わらせないでください。起きたこと+次のアクションを示すパターンが良いです。

軽い信頼の表示は長文より効果的です。小さな「安全な支払い」の注記、チェックアウトヘッダーと支払いプロンプトで一貫した店舗名、プライマリボタン近くに最終支払額を常に表示するとユーザーの安心感が増します。

素早いUIチェックで多くの離脱を防げます:

- 画面ごとに1つのプライマリボタン、明確なラベル

- 大きなタップターゲット(特にUPIアプリ選択)

- 事前入力された連絡先、最小限の入力

- 具体的なエラーと次の明確なアクション

- 常に一貫した店舗名と金額表示

コンバージョンを損なうよくあるミス

多くの離脱は価格や信頼の問題ではありません。小さな画面で支払いフローが不確実に見えることが原因です。良いUPI優先チェックアウトは、ユーザーがUPIアプリに飛んで戻っても一続きのタスクに感じられることが重要です。

完了を静かに殺すミス

インドのモバイルチェックアウトで繰り返し見られる問題は:

- UPIインテントをチェックアウトを「終わらせる」リダイレクトのように扱うこと。 ユーザーが戻って白紙の画面やリセットされたカート、ログアウト状態を見たら多くは離脱します。セッションを維持し、戻った時は「確認待ち」状態を表示しましょう。

- 戻るボタンの挙動が勝手に離脱させること。 Androidでは戻るが商品ページに戻したりWebViewを閉じたりしないように、最後の安全なステップへ戻すか、支払い中止を確認してから離脱させます。

- リトライループが重複を生むこと。 「もう一度支払う」を確認せずに押させると、二重課金や重複注文、サポートチケットが発生します。短時間での連続実行を防ぎ、前回の試行を確認してから新しい試行を開始します。

- 最初から多すぎる選択肢を表示すること。 支払い選択肢が壁のように並ぶと考え込ませ、スクロールや迷いが生まれます。まずUPIをデフォルトにし、必要に応じてカードやネットバンキングを表示します。

- 「支払いに失敗しました、再試行してください」のような曖昧なエラー。 ユーザーは次に何をすべきかを知る必要があります:「UPIアプリが開かなかった」「支払い保留」「銀行サーバーが応答しない」「あなたがキャンセルしました」などの具体的な理由と1つの明確なアクションを添えてください。

具体例:購入者がPayをタップしてUPIアプリに移動し、戻ったらカートページが表示されたとします。お金が引き落とされたか分からず、そのまま離脱します。より良い結果は、ストアが「支払いを確認中」であると説明する単一のステータス画面を表示し、ユーザーにできること(待つ、UPIアプリを確認する、別の方法を選ぶ)を示すことです。

離脱の本当の原因を測る

見た目は「問題ない」チェックアウトでも、モバイルの小さなステップで人を失うことがあります。支払いフローを明確なイベントを持つファネルとして扱い、どこで誰が離脱しているかを正確に見る必要があります。

まずは支払い方法選択から最終確認までのコアな旅路を追跡します。目的は「ユーザーが気が変わった」のか「フローが壊れた」のか「銀行/UPIネットワークが遅かった」のかを分けることです。UPI優先のチェックアウトではUPIアプリへのハンドオフが最も壊れやすい点なので、特に注意して測定します。

離脱理由の多くを説明できる少数のイベントを捕捉します:

- 選ばれた支払い方法、方法切替率、ユーザーが離脱した正確なステップ

- UPIアプリの可用性(検出されたアプリ)、インテント起動成功/失敗、ユーザーがアプリに戻ったか

- 戻りの結果:成功、失敗、ユーザーがキャンセル、コールバックなし/不明

- 保留とタイムアウト率、支払開始から最終状態までの確認時間(p50/p90)

- リトライ行動:どれだけの人がUPIを再試行し、どれだけがカード/ネットバンキングに切り替えるか

数字だけだと誤解を招くので、データをセグメント化してください。デバイス(Android vs iOS、低スペック vs 高スペック)、ネットワーク品質(遅い/不安定 vs 良好)、新規顧客 vs リピーターでファネルを分けます。多くの「コンバージョン問題」は実際には「低メモリ端末+悪いネットワーク」です。

ベースラインが取れたら、1回に1つだけ変更するシンプルなA/Bテストを回します:

- ボタン文言(例:「UPIアプリで支払う」vs「UPIアプリを開く」)

- デフォルトの方法順(UPI優先 vs 最後に使った方法優先)

- フォールバックを出すタイミング(即時 vs 1回のインテント後)

- 失敗後の「UPIを再試行」表現と配置

- 保留の扱い(待つ画面 vs ステータス確認を促す)

テストは短く、失敗と保留率を注視し、未知の状態が増えたら早めに止めます。クリック率が少し下がっても、詰まる支払いとサポートチケットが減るなら価値があります。

出荷前の簡単なチェックリスト

UPI優先チェックアウトは、実際の端末、実際のネットワーク、実際のUPIアプリで予測可能に動くときだけ「速い」です。少なくとも2台のAndroid端末(うち1台はミッドレンジ)と1つの遅いネットワークでこの確認を行ってください。

リリース前チェック(コンバージョン+安全性)

- 一般的なAndroid構成(Chrome + WebView)でUPIインテントが本当にワンタップで開き、明確な結果と共にチェックアウトに戻ることを確認する。

- 「UPIアプリ未インストール」ケースをテストし、ユーザーを止めずにカードやネットバンキングなどシンプルなフォールバックを即提示する。

- リトライは安全にする:1回の支払い試行が1つの注文に対応し、再試行で重複注文や二重課金が起きないようにする。

- 不確実な結果を扱う:即座に成功を確認できない場合は「支払い保留」状態を表示し、「ステータスを確認」「別の方法を試す」など1つの次アクションを提供する。

- キャンセル/戻るの挙動を確認:UPIアプリから戻ったときに画面が何が起きたかを説明し、次の最善手を提示する。

これらを確認後、チームで短い「フェイクセール日」を実行し、エンドツーエンドでいくつかのテスト注文を行い、混乱しやすい瞬間を洗い出してください。

リリース後の習慣

週に1回、トップの失敗理由と最大の離脱ポイント(多くはUPIアプリへのハンドオフ、ブラウザへの戻り、保留画面)をレビューします。最大の漏れを先に直し、再測定してください。

インドのD2C購入者の現実的なフロー例

Riyaは初めてあなたのD2Cストアで買い物をします。彼女は低スペックのAndroid端末を使い、モバイルデータが4Gと3Gを行き来しています。彼女は速く支払って日常に戻りたいと考えています。

支払い画面で彼女が最初に見るのはトップのUPIで、短いヒント:「UPIアプリで支払います。約10秒です。」の表示。下には小さく「カード」「ネットバンキング」の選択肢。これはフォールバックを隠さないUPI優先チェックアウトです。

ハッピーパス:UPIインテントがうまく動く場合

Riyaが「UPIアプリで支払う」をタップすると、画面は「UPIアプリを開いています…」「UPIアプリを変更」のような表示になり、彼女のUPIアプリが開き、承認して戻されます。

ストアに戻ると表示はシンプルで自信に満ちています:「支払い成功」「注文が確定しました」と注文番号が見えます。追加の手順やフォームは不要です。

同じ購買者だがネットワークが原因で「保留」になる場合

承認はUPIアプリ側で成功したが、ストアへの戻りが遅いとします。即座に「失敗」と表示してはいけません。代わりに中立的な状態を提示します:

- 「支払い状況:確認保留中」

- 「戻るを押さないでください。最大60秒かかることがあります。」

- ボタン:"ステータスを確認" と "ヘルプを得る"

- 小さなテキスト:"もしアカウントから引き落とされていた場合、自動的に注文を確定します。"

多くのストアはここでユーザーを失います:怖いエラーを出したり、即座に再試行させて二重支払いを招いたりします。

罰のように感じさせないフォールバック

保留が長引く場合、銀行側の状況を尊重する選択肢を提示します:

"まだ保留です。どうしますか:"

- "待って自動で確認を続ける"

- "別の支払い方法を試す"

フォールバックを選んだ場合はカートと住所をロックします。可能な限り事前入力し、カードとネットバンキングをワンタップで出し、「以前の支払いが確定したら自動でこちらはキャンセルされる」といった約束を見せます。

うまくいけば、Riyaは速さ(UPIインテントが即時に開く)と安全性(保留の説明と明確な選択肢の提示)の両方を感じます。

次のステップ:出荷し、学び、チェックアウトを壊さずに反復する

最初のリリースは、安全でコンバージョン重視のベースラインとして扱ってください:明確なUPI優先パスと信頼できるカード/ネットバンキングのフォールバックです。すべてのウォレットやオファー、エッジケースUIを初日から入れないでください。スコープを小さくすると、実際に離脱を減らす要素を見つけやすくなります。

コード変更の前に、各支払い状態でアプリがどう振る舞うかを1ページの仕様に書き出してください。重要なのはラベルではなくルールです:顧客が何を見るか、注文ステータスがどう変わるか、リトライを許すかどうか。

うまく機能する単純なセット:

- 成功:確認を表示し、カートをロックして注文を作成する。

- 失敗:可能なら明確な理由を示し、再試行とフォールバックを許可する。

- キャンセル:ユーザーが中断した、支払い選択画面に戻してカートや住所を失わせない。

- 保留:"確認中"を表示してポーリング/刷新し、"ステータスを確認"を許可する。

- 不明:サーバー側で確認されるまで保留として扱い、クライアントから支払済みとマークしない。

その後、実機で短いテストプランを回します。エミュレータは痛みのポイントを見逃します。

- 2〜3種類のUPIアプリがインストールされた状態と1つだけインストールされた状態をテストする。

- 遅いネットワーク、ネットワーク切替(Wi‑Fi→LTE)、フロー途中で機内モードにするなどを試す。

- ユーザーがUPIアプリから遅れて戻った場合の挙動を確認する。

- 上記のすべての状態が注文ステータスを正しく更新することを確認する。

- UPIに変更があった場合にフォールバック経路を再確認する。

ガードレールを付けて出荷します:各ステップのイベントトラッキング、サーバー側での支払い検証、そして素早くロールバックできる計画。迅速にプロトタイプ/修正する必要があるなら、Koder.aiでplanning modeを使ってチェックアウト画面とバックエンドロジックを作り、スナップショットとロールバックで小さなバッチでテストすることもできます。