2025年8月04日·1 分

多くのスタートアップがVCを避けてブートストラップで勝つべき理由

多くのスタートアップにとってベンチャーキャピタルは最適解ではありません。VCを避けるべき状況、ブートストラップ企業の行動差、顧客資金で勝つための実践的な方法を学びましょう。

多くのスタートアップにとってベンチャーキャピタルは最適解ではありません。VCを避けるべき状況、ブートストラップ企業の行動差、顧客資金で勝つための実践的な方法を学びましょう。

多くの資金調達アドバイスはVCを通過点のように扱います:ラウンドを調達し、急いで採用し、“スケール”する。しかしVCはトロフィーではなく、特定のトレードオフです。

VCは株式(所有権)と引き換えに受け取るプロの資金です。投資家は通常、非常に大きな成果(大手買収やIPO)を期待します。

その期待は、その後のほぼすべての意思決定に影響します:採用速度、支出の攻め方、狙う市場、そしてビジネスがどれだけ大きくなれるかの証拠をいつまでに示す必要があるか、などです。

ブートストラップは、顧客からの収益や創業者の貯蓄、あるいは小口で柔軟な資金(例えば控えめなローン)を使って事業を作ることを意味します。最速の成長を最適化する代わりに、生き残り、学習、着実な改善を最適化し—多くの場合、より早期の収益化を目指します。

ブートストラップは「小さい」や「遅い」を意味しません。ベンチャー型のリターン期限に縛られないため、ペースや優先順位、結果に対してより多くのコントロールを保てるということです。

目的はどちらの道が道徳的に優れているかを説得することではありません。あなたのビジネスモデル、市場、そして創業者として本当に望むものに合う資金調達アプローチを選ぶ手助けをすることです。

一部のスタートアップは確かにVC向きで、その恩恵を受けます。多くは顧客資金で価値ある会社を築けます—ストレスが少なく、選択肢が多い形で。

普遍的な「最良」は存在しません。製品、成長の天井、希薄化やプレッシャー、コントロール喪失に対する許容度に応じた最適なフィットがあるだけです。

VCが「悪い」のではなく、非常に特定の種類のビジネス向けに作られているのです。VCファンドは少数の投資でファンド全体を回収する必要があるため、外れ値となる成果を探しています—現実的に巨大になり得る企業です。

もしあなたのスタートアップがカテゴリーを支配するような巨大企業になる必要なく、素晴らしく収益性の高い事業になれるなら、VCはあなたを望まないゲームに押し込むかもしれません。

投資家の期待に応えるため、創業者はしばしば野心的というだけでなく構造的にアグレッシブな成長目標を受け入れます。それは未熟な段階での過剰なスケーリング(需要より先の採用、早すぎる市場拡大、実際に支払っている顧客ではなく想像上の大口向け機能構築)につながることがあります。

結果として、ビジネスは持続的な顧客価値ではなく次の資金調達ラウンドのために最適化されることがあります。

VCを調達すると、意味のある所有権を手放すことになります。時間が経つと希薄化は意思決定のされ方や「成功」の見え方を変えます。

一般的な副作用には:

投資家が協力的であっても、彼らの報酬は大きな出口のためにあるため、着実な収益成長よりも大きなリターンを求めるインセンティブが働きます。

資金調達はピッチミーティング以上のものです。準備、財務モデリング、フォローアップ、パートナー会議、法務交渉、その後の投資家への定期報告などが伴います。それらの時間はどこかから捻出され、通常は顧客調査、営業、サポート、製品改善の時間が削られます。

スピード、フォーカス、顧客への近さがアドバンテージであれば、長い資金調達サイクルは高い代償になります。

VCは市場が巨大な先行投資を要求し、アップサイドが圧倒的に大きいときには正しい選択です。しかし多くのスタートアップにとって、それは現実に構築できる事業と資本が要求する成果とのミスマッチにすぎません。

VCは「良い資金」でも「悪い資金」でもなく、特定の成果を目指すツールです。VCが合うかどうか判断するために、4つの実用的なフィルターで自社を評価してください。

市場が現実的に数億ドル以上の企業を支えられるかを問います。ニッチはブートストラップにとって優秀な場になり得ます—顧客価値が高く、競争が少なく、需要が安定している。ただしVCが期待するような大きな出口は生まれにくい場合があります。

簡単なチェック:最良顧客の意味あるシェアを取ったとき、その結果は「投資家にとって人生を変える額」になるのか、それとも「創業者にとって素晴らしい事業」に留まるのか?

VC支援企業は攻めた成長が期待されます。問題はあなたが「速く成長したいか」ではなく、速い成長が運用上安全かどうかです。

オンボーディングやサポート、実装、コンプライアンス、人材採用が追いつかないなら、急ぎは解約、評判悪化、脆弱な文化を生む可能性があります。プロダクトが初期顧客との深い反復を要するなら、遅い成長は欠点ではなく利点かもしれません。

ベンチャー規模の成長は通常、高い粗利と速い顧客獲得費回収に依存します。顧客獲得に$1使ったとき、どれだけ速くそれを回収でき、確信を持って再投資できるか問うべきです。

マージンが薄い、販売サイクルが長い、解約が予測困難な場合、VCは根本的な経済性を解決せずにプレッシャーを増幅するだけです。

VCは、明確なチャネル、予測可能なファネル、スケール可能なメッセージがあるときに最も効力を発揮します。

ゴートゥーマーケットが創業者のネットワークやカスタムのエンタープライズ商談、ゆっくりとした信頼構築に依存するなら、それは素晴らしい事業になり得ますが、クォーター単位でスケールするタイプではないことが多いです。

不確かなら、次の60~90日でこれらの仮説をテストしてから資本を受け入れてください。資本はあなたのペースを決めてしまいます。

VC資金は単に「加速させる」だけではありません。通常、あなたがプレイしているゲーム自体を変えます。タイムラインが次のラウンドに縛られると、成長は多くの優先事項のうちの一つではなく、すべてを服従させる目的になります。

大きな数値を出す最速の道が、持続的な事業にとって最良の道とは限りません。

VCのプレッシャーのもとでは、より大きなロゴや広い市場、流行りのユースケースを追うことが増えますが、それは実際に製品を愛して継続的に支払う顧客セグメントから逸れてしまうことがあります。

1つの明確なニッチでプロダクト・マーケット・フィットを深める代わりに「誰にでも使える」というぼやけた状態になり、結局は誰のためにも上手く機能しなくなることが多いです。

ヘッドカウントは成長が目標のとき最も使いやすいレバーです。大きなチームは進捗のように感じられますが、月間のバーンが給与を支えるための成長目標を生むまでになると困ります。

需要が検証される前に採用すると、ビジネスモデルはチームを維持することを中心に回り始めます:

そのバーンが次のラウンドを「必須」にし、プレッシャーのサイクルが強化されます。

採用目標を達成するために、スタートアップは無料プランや大幅割引、カスタム価格に頼りがちで、後で値上げしにくくなります。ダッシュボード上はユーザー数やロゴが増えて見えますが、市場に「あなたの製品は安い、任意、代替されやすい」と教えてしまうリスクがあります。

価値に基づく価格設定は忍耐と明確さを要します。VCのタイムラインは両方を罰することがあります。

主要なオーディエンスが投資家になった瞬間、微妙な変化が起きます。ロードマップはナラティブに最適化され始めます:

結果は、使うよりも売りやすいプロダクトです。

代替の道を見たいなら、/blog/the-hidden-costs-dilution-control-and-incentives の節を参照してください。

VCを調達すると単に現金が増えるだけではなく、所有権、意思決定権、そして「成功」の定義が書き換えられます。

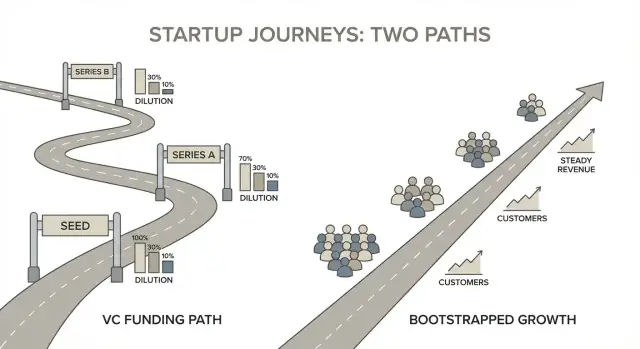

単純なキャップテーブル例で実感できます。二人の創業者が50/50で始めたとします。

何も"悪い"ことは起きていませんが、それでも各創業者は50%から34%になっています。複数ラウンドを重ねると希薄化は急速に膨らみます。

VC資金はガバナンスを伴うことが多く、投資家が取締役に入るか強い保護条項を持つと、以下のような決定に承認が必要になることがあります:

日常的にはリードしていても、ある種の行為に合意を必要とする状況が増えます。

多くのVC契約には清算優先権(多くは1x、場合によっては参加型)などが含まれ、これが「優先順位の積み重ね」を作ります。ある売却では投資家がまず自分の元本を回収し、その後に普通株(創業者/従業員)に残余が配られることがあります。同じ売却金額でも、優先権の構成により創業者の手に入る金額は大きく変わります。

VCは創業者に高いバーン、高い期待、安定した給与を保ちにくくするなどの圧力をかけます。これによりランウェイ不安が生まれ、キャリアの選択肢が狭まることがあります—計画が固定されたタイムラインで大きな成果を要求するためです。

ブートストラップは通常、スピードを犠牲にして回復力を得るトレードオフをします:ペース、製品方向、そして「十分」の定義に対するより多くのコントロールです。

ブートストラップされたスタートアップは最高の資金ストーリーで勝つのではなく、早期に収益エンジンを構築して勝ちます。これにより「進捗」の見え方が変わります。資金調達向けに会社を設計するのではなく、今すぐ顧客が支払うものを中心に設計します。

資金調達を最適化しないと、会社の設計は投資家が聞きたいことのためではなく、顧客が今支払うもののためになります。

これが意味するのは:

目標はピッチデッキで見栄えをすることではなく、次の販売を前よりも容易にすることです。

ブートストラップ企業は顧客の選び方が違います。予算があり、今すぐ痛みを感じ、迅速に意思決定できる買い手を探します。早期の収益は成長資金になるだけでなく、実際に支払う価値を提供していることの検証でもあります。

リテンションはブートストラップではさらに重要です。顧客が残らないと、成長を失うだけでなく酸素(現金)を失います。従ってブートストラップチームは:

を作り込む傾向があります。

ブートストラップはシンプルなループを強いる:有用なものを出荷し、課金し、実際の行動から学び、反復する。収益に結びつかない“無料トラクション”に余分な余地はありません。

支払いとリテンションに紐づいたフィードバックは明快です。以下がすぐにわかります:

資本効率は単に支出を抑えることではなく、1ドル・1時間当たりのアウトプットを最大化することです。ブートストラップチームはしばしば複利的に効く習慣を築きます:小さな実験、合理的な採用、早く回収するマーケティングチャネル。

時間が経つほど、これが競争優位になります:完璧なタイミングや継続的な資金調達、誰かの許可なしに着実に成長できます。

顧客資金による成長は単純です:実際の買い手に仕事の対価を払ってもらい、それで事業を前進させる。これは“何が何でも成長”ではなく、収益・解約・更新が何が有効かを正直に明らかにする成長です。

ブートストラップは具体性で勝ちます。素早く到達でき深く理解できる理想顧客プロファイル(ICP)を選び、予算が既に付いている問題に集中してください。

有用なテスト:ターゲットの購入者が1文で痛みを説明でき、その痛みが毎月どれだけコストになっているか(失われる時間、機会、コンプライアンスリスク、人件費など)を説明できるか?できないなら、その初期構築は資金化されにくい可能性が高いです。

“完全な製品”を数か月作る代わりに、小さく明確な取り組みを販売します:

これにより緊急性を作り、スコープを制御し、意見ではなく実際の使用データを得られます。

「後でマネタイズする」で価格を放棄するとブートストラップは破綻します。今の提供で配達と開発を支えられる価格設定にしてください。

実践的な出発点:顧客が抱える問題のコスト(またはあなたが生み出す節約)に近い価格で設定し、最初の契約が直接費用を払ったあとでも給与やツールに意味ある貢献をすることを確認します。

現金が燃料であるとき、ロードマップは成果に結びつくべきです:

機能が顧客を留め、共有させ、より多く買わせないなら、それは"後で"の項目です—どれだけ魅力的に見えても。

過剰な採用を膨らませずにビルド→販売→学習ループを短くするのは、ブートストラップの見落とされがちな利点です。例えば、Koder.ai(チャットインターフェースでウェブ・バックエンド・モバイルのプロトタイプを作れるvibe-codingプラットフォーム)のようなツールを使えば、アイデアから動くプロトタイプを短時間で作り、顧客とともに素早く反復できます。

リーンでいるなら、計画モード、ソースコードのエクスポート、ホスティング/デプロイ、カスタムドメイン、スナップショット/ロールバックなどの機能がエンジニアリングの負担とツールの氾濫を減らし、製品成熟度が上がってもコードベースのコントロールを保てます。

ブートストラップ企業はVC支援企業と同じ意味で“ランウェイ上で走る”わけではありません。オペレーティングモデルの目的は一つ:外部の資金調達期限に追われずに学び、出荷し、販売するのに十分な時間会社を存続させることです。

まず明示的な月間バーン上限(または黒字化の期限)を定め、それを超えないと決めてください。これはスプレッドシートの出力ではなく設計制約として扱います。

将来のラウンドを前提にする代わりに、収益性のマイルストーンを中心に計画しましょう:「MRR Xでキャッシュフローブレイクイーブンに到達する」、「Yの粗利をZか月維持できればもう1人の採用を賄える」といった具合です。意思決定を事業の実態に即したものに保ちます。

キャッシュフローは設計可能です。ランウェイを伸ばしつつ成長を枯渇させないための有効策:

これらは外部資本への依存を減らしつつ需要の検証を早めます。

顧客獲得に費用をかける場合、回収期間をできるだけ短く保ってください。回収が短いほど、成長に使った現金が速く循環し、ブートストラップの優位性になります。

単純な規律:回収期間を確実に測れるまで獲得費を上限設定し、停止しても成長が崩れないチャネルを優先する。

固定費は会社を脆弱にします。チームをスリムに保ち、外注は選択的に使い(特にデザインや専門的な技術、一度きりのプロジェクト)、ツール支出は四半期ごとに監査してください。小さな定期コストは積もり積もって実際のバーンになります—しばしば顧客価値を高めずに。

資本効率は“ケチる”ことではなく、時間とフォーカスを買うことです。次の一歩を顧客—投資家ではなく—が資金提供する状態を目指します。

ブートストラップは“勝ち”の定義を変えます。次のラウンドだけを最優先にしないので、耐久性に基づいた目標を立てられます:コントロールを保ち、顧客に良いサービスをし、チームや製品を壊さないペースで成長することです。

まず何を最適化したいかを書き出してください—ブートストラップは「何でもやってスケールする」以外の選択肢を与えてくれます。多くの創業者にとって成功は次の混合です:

優先順位が明確になれば、それを強化する指標を選びやすくなります。

ブートストラップ企業は顧客愛と財務安定を反映する指標で恩恵を受けます。注目すべきは:

ルール:見た目は良くても顧客が静かに離れたり現金が静かに減っているような指標は主要指標にしない。

顧客収益で賄える成長目標を選んでください。例:「チャーンをX%未満、サポート応答時間をY以下に保ちながら四半期ごとに20%成長」。目的は爆発的なスパイクではなく複利的な成長です。

一貫性は強度に勝ります。

これらの習慣が、時間とともに戦略をシステム化します:キャッシュが成長を支え、品質がキャッシュを守る。

VCは資本への一つの方法に過ぎません—多くの創業者にとって最良の方法でもありません。重要なのは「資金を一切取らないこと」ではなく、適切な目的のために、適切な量の適切な形の資金を得ることです。

エンジェル(創業者寄りの個人投資家):V1の出荷や重要な役割の採用、GTMチャネルの検証などの転換点に使える小口の支援。利益性と持続性を重視するエンジェルを探す。

レベニュー・ベースド・ファイナンス(RBF):予測可能な収益と明確なユニット経済がある場合に有効。返済は売上の割合で変動するため、業績に合わせた支払いとなる。既に機能するチャネルを拡大する資金として向く。

銀行ローン/与信枠:安定した事業には希薄化よりも安価な手段。返済計画と堅実なキャッシュフローが必要。

助成金:非希薄的だが時間と事務作業がかかる。ボーナス的に扱うべき。

クラウドファンディング(リワード/エクイティ):特にコンシューマー向けで検証とマーケティングを兼ねる。エクイティ型はキャップテーブルを大きくするので運用負荷を理解してから使う。

どの手段を選ぶにせよ、資金は「Q4の在庫用$150k」や「営業人員を雇って再現可能なアウトバウンドを証明するための$80k」など、測定可能な成果に紐づけてください。単に"ランウェイを延ばす"のは多くの場合、重要な決定を先延ばしにするだけです。

条項は明快に交渉してください。理解できない複雑な用語は避け、書面での分かりやすい説明を求めましょう。多くのブートストラップ企業は、小さな資金で実証済みの動きを加速し、VC的な成長目標や統制放棄を強いることなく前進します。

完璧な未来予測は不要です。必要なのは、どの種類の会社を作るか、そしてそれに合う資金調達が何かを決める再現可能な方法です。

簡潔に、書面で。1ページは明快さを強制します。

見出しは4つ:

このメモを書けないなら、資金調達の準備は整っていない可能性が高く、優れたブートストラップ企業を描写している可能性があります。

これはトラクション証明の実験です。1つの測定可能な目標(例:初めての10人の有料顧客、最初の$1k MRR、チャーンをX%以下にする)を設定してください。90日で投資家との20回のカフェチャットよりも多くを学べます。

スプリントで検証すること:

交渉の前に譲れない条件を決めてください。

これを書いておけば、偶発的にバーンを膨らませて次のラウンドを余儀なくされる事態を避けられます。

道筋を具体化してください:最初の$1k / $10k / $100k MRR(または同等)。各マイルストーンについて次を定義します:

次に問うべきことは選択です:速度とスケールで勝つ会社が欲しいのか、フォーカス、キャッシュフロー、コントロールで勝つ会社が欲しいのか?

VCはプロの投資家からの株式を対価とする資金調達で、アウトライヤーとなる成果(通常は大型の買収やIPO)を期待されます。その期待は通常、攻めの成長、ベンチャー規模の市場の追求、そして将来のラウンドや出口のタイムラインに最適化された意思決定を意味します。

ブートストラップは主に顧客収益、創業者の貯蓄、あるいは小口で柔軟な資金(例:小さなローン)で会社を運営することを指します。対価としては、通常ゆっくりだが着実な成長、より多くのコントロール、早期の収益性重視、そしてベンチャー型の出口を追うインセンティブが少ないことが挙げられます。

多くのスタートアップは素晴らしい事業になり得ますが、VC向けの投資対象ではないことが多いです。ミスマッチの典型例は:

4つのフィルターを使って判断します:

複数が「いいえ」なら、現時点でVCは合わない可能性が高いです。

VCのプレッシャーは、誰のために作っているかやなぜ作っているかを変えてしまうことがあります。

詳しくは /blog/the-hidden-costs-dilution-control-and-incentives を参照してください。

希薄化は、新株発行により所有割合が下がることです(ストックオプションプール+ラウンド)。典型的な初期の流れでは、創業者が**各50%からオプションプールとシードラウンドを経ておおよそ34%**に落ちることがあります。

実務上は、希薄化が進むと「成功」の定義や意思決定のインセンティブが変わってしまいますし、複数ラウンドで複利的に影響が拡大します。

VCはガバナンス権(取締役席や保護条項)を伴うことが多いです。その結果、以下のような行為に承認が必要になることがあります:

日々の運営は任されていても、一枚岩で決められない意思決定が増えます。

ブートストラップ企業は早期に収益エンジンを構築して勝つことが多いです:

進捗はピッチの見栄えではなく、更新、マージン、キャッシュフローで測られます。

小さく明確な有料オファーから始めます:

目的は早期に実際の利用と支払いシグナルを収集し、顧客が繰り返し買うものを自動化することです。

創業者のコントロールを保てる選択肢としては:

いずれの場合も、資金は具体的なプロジェクト(例:「在庫のための$150k」)に結びつけるべきです。単に"ランウェイ延長"のための資金調達は問題先送りにすぎません。