2025年5月03日·1 分

Workdayが離れにくくなる理由:コンプライアンス、データモデル、プロセスのロックイン

Workdayが置き換えにくくなる理由を解説:コンプライアンス、共有データモデル、承認やレポート、統合が実際のスイッチングコストを作り出す仕組みを説明します。

Workdayが置き換えにくくなる理由を解説:コンプライアンス、共有データモデル、承認やレポート、統合が実際のスイッチングコストを作り出す仕組みを説明します。

「Workdayの定着性(stickiness)」は、大抵契約で捕らえられているからではありません。日々の業務にシステムが織り込まれ、人・データ・意思決定の流れを変えないと置き換えられなくなるためです。

定着性とは、プラットフォームが信頼され、統合され、ルーチンに組み込まれているため、重要な業務のデフォルトの居場所になる状態です。

ロックインとは、離脱が高コストまたはリスクになる状態—多くのプロセス、統制、依存関係がそのプラットフォームの構造を前提としている場合です。

多くの組織は両方を経験します。定着性は標準化と一貫性のポジティブな帰結であることが多く、ロックインは本気で置き換えを検討した瞬間に顕在化します。

ポイントツールは、影響が一チームと狭いワークフローに限定されているなら入れ替えが比較的容易です。HRと財務のプラットフォームは次のような領域に触れるため性質が異なります。

採用、給与、勤怠、経費、購買、決算の中心に1つのプラットフォームがあると、それは多くのチームにとって共有の「オペレーティングシステム」になります。置き換えは単なるITプロジェクトではなく、HR、財務、事業を横断する調整を意味します。

この記事は実務的、非技術的な視点で置き換えが複雑になる理由を説明します。主な力は:

Workdayの導入を拡大するかどうかを考えるなら、これら三つの力が実際の切り替えコストの源泉であり、管理方法を明確にすることが重要です。

Workdayが「スティッキー」になるのは、単なるHRツールではなく人とお金の共有プラットフォームになったときが最も早いです。このシフトは通常、HCM、Payroll、Financial Management、Planning(しばしばAdaptive Planning)のようなアンカーとなるモジュールの集合によって進みます。各モジュールは単独でも有用ですが、組み合わせると解きほぐしにくい相乗効果を生みます。

HCMが従業員レコードを保持すると、下流システムはそのレコードを正準(canonical)な真実として扱い始めます。給与は同じ労働者データ(職務、給与、課税ロケーション)を参照し、財務は同じ組織構造(コストセンター、マネージャー、ワークタグ)を前提にし、プランニングはヘッドカウントコストの予測に両方を使います。

単純な例:部門構造を変更すると、HCMは報告ラインを更新し、財務はコスト配分を更新し、給与は支給や控除の処理を更新し、プランニングは予算を更新します—すべて共有定義を参照しています。1つを動かすと他のすべての接続を作り直す必要が出ます。

このプラットフォーム効果は技術的なものだけではありません。所有権はクロスファンクショナルになります:HRは従業員ライフサイクル、財務は会計構造と統制、Payrollは法定実行、FP&Aは予測を所有します。各グループが自分の領域をカスタマイズするにつれて、依存関係はチーム、スケジュール、ガバナンスに広がります。

最も深いロックインは、Workdayが次のシステム・オブ・レコードになったときに起きます:

この時点で、単にソフトを置き換えるだけではなく、ビジネスが「誰が誰で、どこに所属し、お金がどう流れるか」を再定義することになります。

コンプライアンスは、HR–財務システムが「ただのソフトウェア」から運用ルールの一部になる最も早い理由の一つです。チームは通常、まずは給料を正しく支払い、帳簿をタイムリーに締めるという単純な目標から始めますが、規制、監査、内部統制の圧力により要求が拡大していきます。

一般的な要件には、税・給与ルール(州間・国間・ローカル申告)、労働・雇用規制(休暇ルール、残業、労働組合関連)、SOX様の財務統制、GDPR/CCPAのようなプライバシー義務が含まれます。各要件は、データの取得、承認、保存、報告の方法に「失敗できない」期待を付与します。

期待に応えるため、組織はポリシーを直接Workday設定に符号化します:適格性ルール、検証ロジック、遡及日付の動作、承認チェーン、ロールベースのアクセスなど。たとえば、誰が職務プロファイルを変更できるかというポリシーが、ステップ条件、委任承認者、補償的統制を含むワークフローになります。

時間が経つと、これらの選択は硬化します。単に機能上の判断ではなく、給与の再テスト、統制の再検証、業務全体の再教育を引き起こす可能性があるからです。

監査人は単に「正しいか?」だけでなく、誰がいつどのポリシーの下で何を承認したかという証拠を求めます。これが詳細な監査証跡、職務分掌、そして一貫したトランザクションパターンを生みます。一旦報告と証拠の期待が確立すると、それから逸脱することはリスクになります。

年次監査、四半期ごとの統制テスト、定期的なプライバシーレビューは、「既知の良い」プロセスを繰り返し保護するサイクルを作ります。ビジネスが変わっても安定性を守る方が防御しやすいため、設定を維持することが最も安全な選択になります。

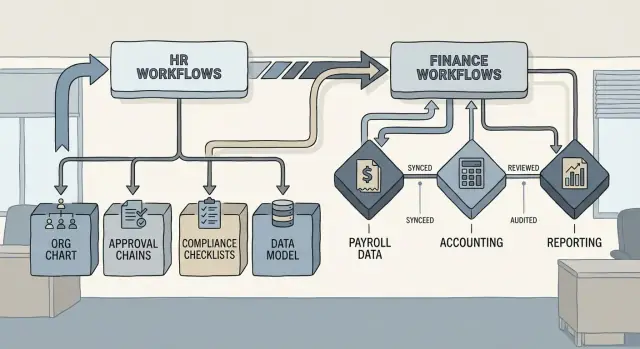

「データモデル」とは、保存するフィールド(職務プロファイルやコストセンターなど)、フィールド同士の関係(誰が何に紐づくか)、一貫性を保つルール(必須項目、許容値、下流アクションを引き起こす条件)を指します。

Workdayでは、これらの定義は単なるデータベース上の選択ではなく、HR、財務、IT、監査人が頼る共通言語になります。

一般的なチェーンを考えてみてください:

これは単なるレポートではなく、給与コスティング、予算チェック、承認、会計仕訳を駆動することが多いです。

定義を変更すると—コストセンター名を変更する、1つを3つに分割する、ポジションと勘定の紐づけを再定義する—単にフィールドを更新するだけでは済みません。次のような影響が出ます:

小さな調整でも「静かな」エラーを生むことがあります:トランザクションは流れ続けるが、誤った場所に計上されたり期待される統制を飛ばしたりするのです。

だからこそマスタデータガバナンスが重要です:主要オブジェクト(コストセンター、会社、職務プロファイル)の明確な所有権、変更承認ワークフロー、命名基準、変更前の影響分析の習慣。

実務的なヒント:ガバナンスが部門の知識に頼ると、チームは変更を予測可能にするためにサイドツール(申請フォーム、承認ダッシュボード、統合インベントリ)を作りがちです。簡易開発プラットフォームのようなKoder.aiは、フルスケールのソフトウェアプロジェクトを待たずに、軽量なワークフローや追跡アプリをすばやく構築でき、ソースコードをエクスポートしたりカスタムドメインでホスティングしたりできます。

置き換えが難しいのは、人・お金・統制・レポートの共有オペレーティングレイヤーになってしまうからです。採用、給与、決算、プランニングが同じ定義やワークフローに依存すると、単なるソフトウェアの差し替えでは済まず、HR、財務、給与、IT、監査を跨いだ調整が必要になります。

スティッキーは、プラットフォームが信頼され、統合され、日常業務に組み込まれているためにチームが自発的に使い続ける状態を指します。

ロックインは、統制、データ定義、統合、監査要件などが現行システムの構造を前提としているため、離脱が高コストまたはリスクになる状態を指します。

多くの組織は、両方を同時に経験します。

HR+財務プラットフォームは、hire-to-pay(採用から支払)、procure-to-pay(調達から支払)、**record-to-report(記録から報告)**のようなエンドツーエンドのフローの中心に位置します。

ポイントツールを置き換えるのは一部のチームだけに影響する場合が多いですが、コアHR/財務プラットフォームを置き換えると、組織横断で組織構造、コストセンター、セキュリティロールなどの再構築が必要になります。

HCM、Payroll、Financials、Planningは、従業員レコード、組織構造、コスティングといった“正準オブジェクト”を共有することで相互補強します。

ひとつの変更(例:組織再編)は次のように波及することがあります:

コンプライアンス要件は、承認チェーン、検証ロジック、遡及日付処理、ロール割当、監査証跡などとして設定に組み込まれます。

監査人や規制当局が「既知の良い」プロセスを受け入れると、それを変えるには統制の再テスト、給与や決算の再検証、ユーザー再教育が必要になりがちです。したがってチームは利益が明確でなければ変更を避けます。

データモデルはチームやシステムをつなぐ共通語になります。

たとえば Worker → Position → Cost Center → Ledger Account のチェーンは、コスティング、予算チェック、承認、仕訳を直接駆動します。

定義を変えると、レポート、統合、統制が壊れる可能性があり、静的な誤配置(取引が目立たず誤った場所に記録される)を引き起こすことがあります。

Workdayのセキュリティは組織の運用と結びついています:誰が起案し、誰が承認し、誰が機微データを閲覧できるか、監査人が読み取り可能か変更不可か。

セキュリティ変更はワークフローやレポートに波及し、財務分野では**職務分掌(SoD)**のような非妥協の要件が存在するため、新しいシステムで再現・再証明するのに時間がかかります。

日々の業務が単一のエンドツーエンドな経路(承認、検証、引き渡し、例外対応)に織り込まれると、置き換えは単なる画面・項目の再現では済まなくなります。

必要なのは:

これらは運用上の再学習を伴うため、実務の“筋肉の記憶”を変えるコストが高くなります。

経営陣は同じKPIを同じタイミングで求め、定義の一貫性を期待します(ヘッドカウント、FTE、離職率、予算対実績等)。

置き換え先が同等の時系列履歴や差異を説明できる監査性を再現できないと、信頼は急速に失われます。たとえ技術的に可能でも、履歴や説明責任を再現できないことが致命的です。

まず実行し続けるべきは最新の“ロックインマップ”の作成です:

そのうえで、ベンダーに依存しない定義の標準化や、再利用可能な統合パターン(APIファースト、ハードコーディングを最小化)を進めると将来の離脱コストを下げられます。