04 ਅਗ 2025·8 ਮਿੰਟ

ਕੰਨੇ ਸਟਾਰਟਅਪਾਂ ਨੂੰ VC ਛੱਡ ਕੇ ਬੂਟਸਟਰੈਪ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ — ਅਤੇ ਕਿਵੇਂ ਜਿੱਤਣਾ ਹੈ

ਵੈਂਚਰ ਕੈਪਿਟਲ ਹਰ ਸਟਾਰਟਅਪ ਲਈ ਠੀਕ ਨਹੀਂ ਹੁੰਦਾ। ਜਾਣੋ ਕਿ ਕਦੋਂ VC ਤੋਂ ਬਚਨਾ ਚਾਹੀਦਾ ਹੈ, ਬੂਟਸਟਰੈਪ ਕੀ ਵੱਖਰਾ ਕਰਦੇ ਹਨ, ਅਤੇ ਗਾਹਕ-ਫੰਡਡ ਵਿਕਾਸ ਨਾਲ ਕਿਵੇਂ ਜਿੱਤਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਵੈਂਚਰ ਕੈਪਿਟਲ ਹਰ ਸਟਾਰਟਅਪ ਲਈ ਠੀਕ ਨਹੀਂ ਹੁੰਦਾ। ਜਾਣੋ ਕਿ ਕਦੋਂ VC ਤੋਂ ਬਚਨਾ ਚਾਹੀਦਾ ਹੈ, ਬੂਟਸਟਰੈਪ ਕੀ ਵੱਖਰਾ ਕਰਦੇ ਹਨ, ਅਤੇ ਗਾਹਕ-ਫੰਡਡ ਵਿਕਾਸ ਨਾਲ ਕਿਵੇਂ ਜਿੱਤਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਜ਼ਿਆਦਾਤਰ ਫੰਡਿੰਗ ਸਲਾਹ VC ਨੂੰ ਇੱਕ ਮੀਲ ਦਾ ਪੱਥਰ ਸਮਝਦੀ ਹੈ: ਇੱਕ ਰਾਊਂਡ ਰਾਈਜ਼ ਕਰੋ, ਤੇਜ਼ੀ ਨਾਲ ਭਰਤੀ ਕਰੋ, “ਸਕੇਲ” ਕਰੋ। ਪਰ VC ਕੋਈ ਤਾਜ਼ ਨਹੀਂ—ਇਹ ਇੱਕ ਖਾਸ ਵਪਾਰਕ ਤਰਜ਼ ਹੈ।

VC ਉਹ ਪੇਸ਼ੇਵਰ ਨਿਵੇਸ਼ ਰਕਮ ਹੈ ਜੋ ਤੁਸੀਂ ਓਨਰਸ਼ਿਪ ਦੇ ਬਦਲੇ ਲੈਂਦੇ ਹੋ। ਬਦਲੇ 'ਚ, ਨਿਵੇਸ਼ਕ ਉਮੀਦ ਕਰਦੇ ਹਨ ਕਿ ਤੁਸੀਂ ਐਸਾ ਵਿਕਾਸ ਪੱਕਾ ਕਰੋਗੇ ਜੋ ਇੱਕ ਅਸਾਧਾਰਣ ਨਤੀਜੇ ਜਨਮ ਦੇਵੇ—ਅਕਸਰ ਇੱਕ ਵੱਡਾ ਅਧਿਗ੍ਰਹਣ ਜਾਂ IPO।

ਉਹ ਉਮੀਦ ਲਗਭਗ ਹਰ ਫੈਸਲੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ: ਤੁਹਾਡੇ ਭਰਤੀ ਕਰਨ ਦੀ ਰਫ਼ਤਾਰ, ఖਰਚ ਕਰਨ ਦਾ ਅੰਦਰੂਨੀ ਰੁਝਾਨ, ਕਿਸ ਬਜ਼ਾਰ ਨੂੰ ਨਿਸ਼ਾਨਾ ਬਣਾਉਣਾ ਹੈ, ਅਤੇ ਇਹ ਕਿ ਕਿੰਨੀ ਜਲਦੀ ਤੁਹਾਨੂੰ ਇਸ ਗੱਲ ਦਾ ਸਾਕਸ਼ ਮਿਲਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕਾਰੋਬਾਰ ਬਹੁਤ ਵੱਡਾ ਹੋ ਸਕਦਾ ਹੈ।

ਬੂਟਸਟਰੈਪਿੰਗ ਦਾ ਮਤਲਬ ਹੈ ਗਾਹਕਾਂ ਦੀ ਆਮਦਨ, ਫਾਊਂਡਰ ਦੀਆਂ ਬਚਤਾਂ, ਜਾਂ ਛੋਟੇ-ਲਚਕੀਲੇ ਰਾਜ਼ੀ ਪੂੰਜੀ (ਜਿਵੇਂ ਇਕ ਨੌਟ) ਰਾਹੀਂ ਕਾਰੋਬਾਰ ਬਣਾਉਣਾ। ਸਭ ਤੋਂ ਤੇਜ਼ ਸੰਭਵ ਵਿਕਾਸ ਲਈ оптимाइज ਕਰਨ ਦੀ ਥਾਂ, ਤੁਸੀਂ ਜ਼ਿਆਦਾ ਤਰ ਜੀਵਨ-ਰੱਖਿਆ, ਸਿੱਖਣ ਅਤੇ ਨਿਰੰਤਰ ਸੁਧਾਰ ਲਈ оптимाइज ਕਰਦੇ ਹੋ—ਅਕਸਰ ਪਹਿਲਾਂ ਲਾਭਕਾਰੀਤਾ ਦੀ ਲਕੜੀ ਤੇ।

ਬੂਟਸਟਰੈਪਿੰਗ ਦਾ ਅਰਥ “ਛੋਟਾ” ਜਾਂ “ਧੀਮਾ” ਨਹੀਂ ਹੈ। ਇਸ ਦਾ ਮਤਲਬ ਇਹ ਹੈ ਕਿ ਤੁਸੀਂ ਰਫ਼ਤਾਰ, ਪ੍ਰਾਥਮਿਕਤਾਵਾਂ ਅਤੇ ਨਤੀਜਿਆਂ 'ਤੇ ਵੱਧ ਕਾਬੂ ਰੱਖਦੇ ਹੋ ਕਿਉਂਕਿ ਤੁਸੀਂ ਵੈਂਚਰ-ਸਟਾਈਲ ਰਿਟਰਨ ਟਾਈਮਲਾਈਨ ਲਈ ਬੱਝੇ ਨਹੀਂ ਹੋ।

ਮਕਸਦ ਇਹ ਮਨਾਉਣਾ ਨਹੀਂ ਕਿ ਇੱਕ ਰਾਹ ਨੈਤਿਕ ਤੌਰ 'ਤੇ ਵਧੀਆ ਹੈ। ਮਕਸਦ ਇਹ ਹੈ ਕਿ ਤੁਸੀਂ ਉਹ ਫੰਡਿੰਗ ਅਪ੍ਰੋਚ ਚੁਣੋ ਜੋ ਤੁਹਾਡੇ ਕਾਰੋਬਾਰ ਮਾਡਲ, ਤੁਹਾਡੇ ਬਜ਼ਾਰ, ਅਤੇ ਇੱਕ ਫਾਊਂਡਰ ਵਜੋਂ ਤੁਹਾਡੇ ਅਸਲ ਚਾਹਵਾਂ ਨਾਲ ਮਿਲਦੀ ਹੋਵੇ।

ਕੁਝ ਸਟਾਰਟਅਪ ਅਸਲ ਵਿੱਚ ਵੈਂਚਰ-ਬੈਕਏਬਲ ਹਨ ਅਤੇ VC ਤੋਂ ਲਾਭ ਉਠਾ ਸਕਦੇ ਹਨ। ਬਹੁਤ ਸਾਰੇ ਹੋਰ ਗਾਹਕ-ਫੰਡਡ ਰਾਹੀਂ ਇੱਕ ਕੀਮਤੀ ਕੰਪਨੀ ਬਣਾ ਸਕਦੇ ਹਨ—ਘੱਟ ਤਣਾਅ ਅਤੇ ਵੱਧ ਵਿਕਲਪਾਂ ਨਾਲ।

ਕੋਈ ਸਰਵਤ੍ਰਿਕ “ਸਭ ਤੋਂ ਵਧੀਆ” ਵਿਕਲਪ ਨਹੀਂ ਹੈ—ਸਿਰਫ਼ ਸਭ ਤੋਂ ਵਧੀਆ ਫਿੱਟ, ਤੁਹਾਡੇ ਉਤਪਾਦ, ਵਿਕਾਸ ਸੀਲਿੰਗ, ਅਤੇ dilution, ਦਬਾਅ, ਅਤੇ ਕਾਬੂ ਗੁਆਉਣ ਦੀ ਸਹਿਮਤੀ ਦੇ ਆਧਾਰ 'ਤੇ।

VC “ਖਰਾਬ” ਨਹੀਂ ਹੈ। ਇਹ ਇੱਕ ਬਹੁਤ ਹੀ ਖਾਸ ਕਿਸਮ ਦੇ ਕਾਰੋਬਾਰ ਲਈ ਬਣਿਆ ਹੈ। VC ਫੰਡਾਂ ਨੂੰ ਕੁਝ ਨਿਵੇਸ਼ਾਂ ਤੋਂ ਪੂਰੇ ਫੰਡ ਦੀ ਵਾਪਸੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਉਹਨਾਂ ਲਈ ਇਸਤਰੀਆਂ ਨਤੀਜਿਆਂ ਦੀ ਖੋਜ ਹੁੰਦੀ ਹੈ—ਉਹ ਕੰਪਨੀਆਂ ਜੋ ਵਧੀਆ ਤਾਂ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਜੇ ਤੁਹਾਡੀ ਸਟਾਰਟਅਪ ਇੱਕ ਵੱਡੀ, ਲਾਭਕਾਰੀ ਕੰਪਨੀ ਬਣ ਸਕਦੀ ਹੈ ਬਿਨਾਂ ਸ਼੍ਰੇਣੀ-ਹੇਠਾਂ ਰਾਜ ਕਰੋਣ ਵਾਲੀ ਜਾਇੰਟ ਬਣਨ ਦੇ, ਤਾਂ VC ਤੁਹਾਨੂੰ ਉਸ ਖੇਡ ਵੱਲ ਧੱਕ ਸਕਦਾ ਹੈ ਜੋ ਤੁਸੀਂ ਦਰਅਸਲ ਨਹੀਂ ਖੇਡਣਾ ਚਾਹੁੰਦੇ।

ਨਿਵੇਸ਼ਕਾਂ ਦੀਆਂ ਉਮੀਦਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ, ਫਾਊਂਡਰ ਅਕਸਰ ਐਸੇ ਵਿਕਾਸ ਲਕਸ਼ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ ਜੋ ਕੇਵਲ ਆਕਾਂਛਤ ਨਹੀਂ, ਸਗੋਂ ਰਚਨਾਤਮਕ ਤੌਰ 'ਤੇ ਤੇਜ਼ ਹੁੰਦੇ ਹਨ। ਇਸ ਨਾਲ ਅਕਸਰ ਅਣ-ਸਮੇਂਭਰਤ ਸਕੇਲਿੰਗ ਹੋ ਸਕਦੀ ਹੈ: ਮੰਗ ਤੋਂ ਪਹਿਲਾਂ ਭਰਤੀ, ਨਵੀਆਂ ਮਾਰਕੀਟਾਂ ਵਿੱਚ ਬੇ-ਸਮੇਂ ਦਾਖਲਾ, ਜਾਂ ਉਹ ਫੀਚਰ ਬਣਾਉਣ ਜੋ ਇੱਕ ਕਲਪਿਤ ਐਂਟਰਪ੍ਰਾਈਜ਼ ਖਰੀਦਦਾਰ ਲਈ ਹਨ ਬਜਾਏ ਉਨ੍ਹਾਂ ਗਾਹਕਾਂ ਦੀ ਸੇਵਾ ਕਰਨ ਦੇ ਜੋ ਪਹਿਲਾਂ ਹੀ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹਨ।

ਕਾਰੋਬਾਰ ਅਕਸਰ ਅਗਲੇ ਫੰਡਿੰਗ ਰਾਊਂਡ ਲਈ ਅਪਟੀਮਾਈਜ਼ ਕਰਦਾ ਹੈ ਨਾ ਕਿ ਟਿਕਾਊ ਗਾਹਕ ਮੁੱਲ ਲਈ।

VC ਲੈਣ ਦਾ ਮਤਲਬ ਆਮ ਤੌਰ 'ਤੇ ਅਹੰਕਾਰਪੂਰਨ ਮਲਕੀਅਤ ਵੇਚਣਾ ਹੁੰਦਾ ਹੈ। ਸਮੇਂ ਦੇ ਨਾਲ dilution ਫੈਸਲਾ-ਕਰੀ ਪ੍ਰਕਿਰਿਆ ਅਤੇ “ਕامیابی” ਦੇ ਮਾਪਦੰਡ ਨੂੰ ਬਦਲ ਸਕਦੀ ਹੈ।

ਆਮ ਸਾਈਡ-ਇਫੈਕਟ:

ਜਦੋਂ ਨਿਵੇਸ਼ਕ ਸਹਾਇਕ ਹੁੰਦੇ ਹਨ ਵੀ, ਉਨ੍ਹਾਂ ਦੀਆਂ ਪ੍ਰੇਰਣਾਵਾਂ ਵੱਖ-ਵੱਖ ਹੁੰਦੀਆਂ ਹਨ: ਫੰਡਾਂ ਨੂੰ ਵੱਡੇ ਐਕਜ਼ਿਟ ਲਈ ਇਨਾਮ ਮਿਲਦਾ ਹੈ, ਸਥਿਰ ਲਾਭਕਾਰੀ ਵਿਕਾਸ ਲਈ ਨਹੀਂ।

ਫੰਡਰੇਜ਼ਿੰਗ ਸਿਰਫ਼ ਪਿੱਚ ਮੀਟਿੰਗਾਂ ਨਹੀਂ। ਇਹ ਤਿਆਰੀ, ਵਿੱਤੀ ਮਾਡਲਿੰਗ, ਫਾਲੋਅੱਪ, ਪਾਰਟਨਰ ਮੀਟਿੰਗ, ਕਾਨੂੰਨੀ ਵਾਤਾਵਰਨ, ਅਤੇ ਫਿਰ ਚਲਦੇ-ਫਿਰਦੇ ਨਿਵੇਸ਼ਕ ਅਪਡੇਟ ਹਨ। ਇਹ ਸਮਾਂ ਕਿਸੇ ਹੋਰ ਥਾਂ ਤੋਂ ਲੈਂਦਾ ਹੈ—ਆਮਤੌਰ 'ਤੇ ਗਾਹਕ ਅਨੁਸੰਧਾਨ, ਵਿਕਰੀ, ਸਹਿਯਤਾ, ਅਤੇ ਉਤਪਾਦ ਦੇ ਇਤਰਾਟਸ/ਸੁਧਾਰ ਤੋਂ।

ਜੇ ਤੁਹਾਡਾ ਫਾਇਦਾ ਰਫ਼ਤਾਰ, ਧਿਆਨ, ਅਤੇ ਗਾਹਕਾਂ ਨਾਲ ਨੇੜਤਾ ਹੈ, ਤਾਂ ਲੰਮਾ ਫੰਡਰੇਜ਼ਿੰਗ ਸਾਈਕਲ ਇੱਕ ਮਹਿੰਗਾ ਵਪਾਰ ਹੋ ਸਕਦਾ ਹੈ।

VC ਠੀਕ ਹੋ ਸਕਦਾ ਹੈ ਜਦੋਂ ਬਜ਼ਾਰ ਨੂੰ ਵੱਡੇ ਅਗਾਂਹ ਖ਼ਰਚ ਦੀ ਮੰਗ ਹੋਵੇ ਅਤੇ ਉੱਪਸਾਈਡ ਬਹੁਤ ਵੱਡਾ ਹੋਵੇ। ਪਰ ਬਹੁਤ ਸਟਾਰਟਅਪਾਂ ਲਈ, ਇਹ ਸਿਰਫ਼ ਇੱਕ ਅਣਮਿਲਦਾ ਮੈਚ ਹੁੰਦਾ ਹੈ।

VC “ਚੰਗਾ ਪੈਸਾ” ਜਾਂ “ਖ਼ਰਾਬ ਪੈਸਾ” ਨਹੀਂ—ਇਹ ਇੱਕ ਔਜ਼ਾਰ ਹੈ ਜੋ ਇੱਕ ਖਾਸ ਨਤੀਜੇ ਲਈ ਬਣਾਇਆ ਗਿਆ ਹੈ: ਕੁਝ ਵੱਡੇ ਜਿੱਤਣ ਵਾਲੇ ਜੋ ਪੂਰੇ ਫੰਡ ਦੀ ਵਾਪਸੀ ਕਰਨ। ਇਹ ਫੈਸਲਾ ਕਰਨ ਲਈ ਕਿ VC ਫਿੱਟ ਕਰਦਾ ਹੈ ਜਾਂ ਨਹੀਂ, ਆਪਣੀ ਸਟਾਰਟਅਪ ਨੂੰ ਚਾਰ ਵਰਤਮਾਨ ਫਿਲਟਰਾਂ ਰਾਹੀਂ ਚਲਾਓ।

ਪੁੱਛੋ ਕਿ ਕੀ ਤੁਹਾਡਾ ਬਜ਼ਾਰ ਹਕੀਕਤ ਵਿੱਚ ਸੈਂਕੜਿਆਂ ਮਿਲੀਅਨਾਂ (ਜਾਂ ਵੱਧ) ਮੁੱਲ ਵਾਲੀ ਕੰਪਨੀ ਦਾ ਸਮਰਥਨ ਕਰ ਸਕਦਾ ਹੈ, ਨਾ ਕਿ ਸਿਰਫ਼ ਇਕ ਸੁਸਥ, ਲਾਭਕਾਰੀ ਕਾਰੋਬਾਰ। ਇੱਕ ਨੀਚ ਸੁਤੰਤਰ ਹੈ ਬੂਟਸਟਰੈਪਿੰਗ ਲਈ ਸ਼ਾਨਦਾਰ—ਉੱਚ ਗਾਹਕ ਮੁੱਲ, ਘੱਟ ਮੁਕਾਬਲਾ, ਅਤੇ ਸਥਿਰ ਮੰਗ—ਪਰ ਇਹ ਉਹ ਨਤੀਜੇ ਨਹੀਂ ਦੇ ਸਕਦਾ ਜੋ VC ਮੰਗਦਾ ਹੈ।

ਇੱਕ ਛੋਟੀ ਜਾਂਚ: ਜੇ ਤੁਸੀਂ ਆਪਣੇ ਸਭ ਤੋਂ ਵਧੀਆ ਗ੍ਰਾਹਕਾਂ ਦਾ ਅਰਥਪੂਰਨ ਹਿੱਸਾ ਕੈਪਚਰ ਕਰ ਲਿਆ, ਤਾਂ ਨਤੀਜਾ “ਫੰਡ ਲਈ ਜੀਵਨ-ਬਦਲਣ ਵਾਲਾ” ਹੋਵੇਗਾ ਜਾਂ “ਫਾਊਂਡਰ ਲਈ ਇੱਕ ਸ਼ਾਨਦਾਰ ਕਾਰੋਬਾਰ”?

VC-бੈਕਡ ਕੰਪਨੀਆਂ ਤੋਂ ਉਮੀਦ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਉਹ ਤੇਜ਼ੀ ਨਾਲ ਵਧਣ। ਸਵਾਲ ਇਹ ਨਹੀਂ ਕਿ ਤੁਸੀਂ ਤੇਜ਼ ਵਧਣਾ ਚਾਹੁੰਦੇ ਹੋ, ਸਗੋਂ ਕਿ ਕੀ ਤੇਜ਼ ਵਧਾਈ ਚਾਲੂ ਰਹਿ ਕੇ ਆਪਰੇਸ਼ਨਲ ਤੌਰ 'ਤੇ ਸੁਰੱਖਿਅਤ ਹੈ।

ਜੇ ਆਨਬੋਡਿੰਗ, ਸਹਿਯੋਗ, ਇੰਪਲੀਮੈਂਟੇਸ਼ਨ, ਕੰਪਲਾਇੰਸ, ਜਾਂ ਭਰਤੀ ਰਫ਼ਤਾਰ ਨਾਲ ਪਿੱਛੇ ਰਹਿ ਜਾ ਸਕਦੀ ਹੈ, ਤਾਂ ਜਲਦੀ ਕਰਨ ਨਾਲ churn, ਸاکਸ਼ਤ ਸੰਕਟ, ਅਤੇ ਨਾਜ਼ੁਕ ਸੱਭਿਆਚਾਰ ਪੈਦਾ ਹੋ ਸਕਦਾ ਹੈ। ਜੇ ਤੁਹਾਡਾ ਉਤਪਾਦ ਪਹਿਲੇ ਗਾਹਕਾਂ ਨਾਲ ਡੂੰਘੀ ਪ੍ਰਯੋਗਸ਼ੀਲਤਾ ਦੀ ਲੋੜ ਰੱਖਦਾ ਹੈ, ਤਾਂ ਧੀਮਾ ਵਿਕਾਸ ਇੱਕ ਫੀਚਰ ਹੋ ਸਕਦਾ ਹੈ—ਖਾਮੀ ਨਹੀਂ।

ਵੈਂਚਰ-ਪੈਮਾਨੇ ਵਾਲਾ ਵਿਕਾਸ ਆਮ ਤੌਰ 'ਤੇ ਮਜ਼ਬੂਤ ਗ੍ਰੋਸ ਮਾਰਜਿਨ ਅਤੇ ਗਾਹਕ ਪ੍ਰਾਪਤੀ 'ਤੇ ਤੇਜ਼ ਪੇਬੈਕ 'ਤੇ ਨਿਰਭਰ ਹੁੰਦਾ ਹੈ। ਜੇ ਤੁਸੀਂ $1 ਖਰਚ ਕਰਦੇ ਹੋ ਗਾਹਕ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ, ਉਹ ਰਕਮ ਕਿੰਨੀ ਤੁਰੰਤ ਵਾਪਿਸ ਹੁੰਦੀ ਹੈ—ਅਤੇ ਤੁਸੀਂ ਕਿੰਨੀ ਯਕੀਨੀਤਾ ਨਾਲ ਮੁੜ ਨਿਵੇਸ਼ ਕਰ ਸਕਦੇ ਹੋ?

ਜੇ ਮਾਰਜਿਨ ਪਤਲੇ ਹਨ, ਵਿਕਰੀ ਸਾਈਕਲ ਲੰਬੇ ਹਨ, ਜਾਂ churn ਅਣਪੇਸ਼ਗੀ ਹੈ, ਤਾਂ VC ਲੈਣਾ ਮੂਲ ਅਰਥਕਤਕ ਸਮੱਸਿਆ ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ ਬਿਨਾਂ ਉਸ ਨੂੰ ਹੱਲ ਕੀਤੇ।

VC ਉਸ ਸਮੇਂ ਸਭ ਤੋਂ ਵਧੀਆ ਕੰਮ ਕਰਦਾ ਹੈ ਜਦੋਂ ਗਾਹਕ ਪ੍ਰਾਪਤੀ ਲਈ ਕੋਈ ਦੁਹਰਾਊਣਯੋਗ ਤਰੀਕਾ ਹੋਵੇ: ਇੱਕ ਸਾਫ ਚੈਨਲ, ਭਵਿੱਖਬੱਧ ਫਨਲ, ਅਤੇ ਸਕੇਲ ਕਰਨਯੋਗ ਸੁਨੇਹਾ।

ਜੇ ਤੁਹਾਡਾ ਗੋ-ਟੂ-ਮਾਰਕੇਟ ਫਾਊਂਡਰ ਨੈੱਟਵਰਕ, ਕਸਟਮ ਬਿਜ਼ਨੇਸ ਡੀਲਾਂ, ਜਾਂ ਧੀਰੇ-ਧੀਰੇ ਭਰੋਸਾ ਬਣਾਉਣ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ, तो ਇਹ ਅਜੇ ਵੀ ਸ਼ਾਨਦਾਰ ਕਾਰੋਬਾਰ ਹੋ ਸਕਦਾ ਹੈ—ਪਰ ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਸਾਲਾਂ ਵਿੱਚ ਸਕੇਲ ਹੁੰਦਾ ਹੈ, ਕਵਾਰਟਰਨਾਂ ਵਿੱਚ ਨਹੀਂ।

ਜੇ ਤੁਸੀਂ ਅਣਿਸ਼ਚਤ ਹੋ, ਇਹ ਫਿਲਟਰ ਅਗਲੇ 60–90 ਦਿਨਾਂ ਵਿੱਚ ਟੈਸਟ ਕਰਨ ਲਈ ਹਿਪੋਥੇਸਿਸ ਵਜੋਂ ਵਰਤੋ, ਫਿਰ ਉਹ ਪੂੰਜੀ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ ਜੋ ਤੁਹਾਡੀ ਰਫ਼ਤਾਰ ਨਿਰਧਾਰਿਤ ਕਰੇਗੀ।

VC ਪੈਸਾ ਅਕਸਰ ਸਿਰਫ਼ ਉਹੀ ਚੀਜ਼ ਤੇਜ਼ ਨਹੀਂ ਕਰਦਾ ਜੋ ਤੁਸੀਂ ਪਹਿਲਾਂ ਹੀ ਕਰਨ ਵਾਲੇ ਸਨ। ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਤੁਸੀਂ ਜੋ ਖੇਡ ਰਿਹਾ ਸੀ ਉਸ ਨੂੰ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਜਦੋਂ ਤੁਹਾਡੀ ਟਾਈਮਲਾਈਨ ਅਗਲੇ ਰਾਊਂਡ ਨਾਲ ਜੁੜ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਿਕਾਸ ਇੱਕ ਪ੍ਰਾਥਮਿਕਤਾ ਰਹਿ ਜਾਂਦਾ ਹੈ ਜੋ ਹਰ ਚੀਜ਼ ਨੂੰ ਸੇਵਾ ਕਰਦੀ ਹੈ।

ਵੱਡੇ ਨੰਬਰਾਂ ਤਕ ਸਬ ਤੋਂ ਤੇਜ਼ ਰਾਹ ਅਕਸਰ ਉਹ ਸਭ ਤੋਂ ਸਥਾਈ ਕਾਰੋਬਾਰ ਦਾ ਸਹੀ ਰਾਹ ਨਹੀਂ ਹੁੰਦਾ।

VC ਦਬਾਅ ਹੇਠਾਂ, ਬਹੁਤ ਵਾਰੀ ਤੁਸੀਂ ਵੱਡੇ ਲੋਗੋਜ਼, ਵਿਆਪਕ ਬਜ਼ਾਰ, ਜਾਂ ਫੈਸ਼ਨ ਵਾਲੇ ਯੂਜ਼ ਕੇਸਾਂ ਨੂੰ ਪਿੱਛਾ ਕਰਦੇ ਹੋ ਕਿਉਂਕਿ ਉਹ ਵੱਡੇ ਨਤੀਜੇ ਦੀ ਆਸ ਦਿਖਾਉਂਦੇ ਹਨ। ਪਰ ਇਹ ਬਦਲਾਅ ਤੁਹਾਨੂੰ ਉਸ ਗਾਹਕ ਸੈਗਮੈਂਟ ਤੋਂ ਖਿੱਚ ਸਕਦਾ ਹੈ ਜੋ ਅਸਲ ਵਿੱਚ ਤੁਹਾਡੇ ਉਤਪਾਦ ਨੂੰ ਪਸੰਦ ਕਰਦਾ ਅਤੇ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ।

ਇੱਕ ਸਾਫ ਨੀਚੇ ਵਿੱਚ ਉਤਪਾਦ-ਬਜਾਰ ਮੇਲ ਨੂੰ ਡੂੰਘਾ ਕਰਨ ਦੀ ਥਾਂ, ਤੁਸੀਂ "ਅਸੀਂ ਸਭ ਨੂੰ ਸੇਵਾ ਕਰ ਸਕਦੇ ਹਾਂ" ਦਾ ਧੁੰਦਲਾ ਨੈਰੇਟਿਵ ਲੈ ਲੈਂਦੇ ਹੋ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਮਤਲਬ ਹੈ ਕਿ ਤੁਸੀਂ ਕਿਸੇ ਨੂੰ ਵੀ ਖਾਸ ਤੌਰ 'ਤੇ ਵਧੀਆ ਤਰੀਕੇ ਨਾਲ ਸੇਵਾ ਨਹੀਂ ਕਰਦੇ।

ਹੈਡਕਾਂਟ ਸਭ ਤੋਂ ਆਸਾਨ ਲੀਵਰ ਹੈ ਜਦੋਂ ਵਿਕਾਸ ਮੁੱਖ ਲਕਸ਼ ਹੋ। ਵੱਡੀ ਟੀਮ ਤਰੱਕੀ ਦਿੱਸਦੀ ਹੈ—ਪਰ ਜਦ ਤੱਕ ਤੁਹਾਡਾ ਮਹੀਨਾਵਾਰ ਬਰਨ ਪੇਸ਼ ਹੋਵੇ

ਇਹ ਬਰਨ ਫਿਰ "ਅਗਲੇ ਰਾਊਂਡ" ਦੀ ਲੋੜ ਬਣ ਜਾਂਦੀ ਹੈ, ਜੋ ਦਬਾਅ ਦੌਰ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ।

ਅਪਣੇ ਅਪਣਾਅ ਟਾਰਗਟ ਪੂਰੇ ਕਰਨ ਲਈ, ਸਟਾਰਟਅਪ ਆਮ ਤੌਰ 'ਤੇ ਮੁਫ਼ਤ ਯੋਜਨਾਵਾਂ, ਜ਼ੋਰਦਾਰ ਛੂਟ, ਜਾਂ ਓਹੋ-ਕਸਟਮ ਕੀਮਤਾਂ ਵੱਲ ਜਾ ਸਕਦੇ ਹਨ ਜੋ ਬਾਅਦ ਵਿੱਚ ਔਖੇ ਹੋਂਦੀਆਂ ਹਨ। ਇਹ ਡੈਸ਼ਬੋਰਡ ਵਿੱਚ ਚੰਗਾ ਲੱਗ ਸਕਦਾ ਹੈ—ਵੱਧ ਵਰਤੋਂਕਾਰ, ਵੱਧ ਲੋਗੋ—ਪਰ ਇਹ ਬਜ਼ਾਰ ਨੂੰ ਗਲਤ ਸਬਕ ਸਿਖਾਉਂਦਾ ਹੈ: ਕਿ ਤੁਹਾਡਾ ਉਤਪਾਦ ਸਸਤਾ, ਵਿਕਲਪੀ ਜਾਂ ਅਸਾਨੀ ਨਾਲ ਬਦਲਣਯੋਗ ਹੈ।

ਮੁੱਲ-ਆਧਾਰਿਤ ਕੀਮਤ ਲਾਗੂ ਕਰਨ ਲਈ ਧੀਰਜ ਅਤੇ ਸਪਸ਼ਟਤਾ ਦੀ ਲੋੜ ਹੈ। VC ਟਾਈਮਲਾਈਨ ਦੋਹਾਂ ਨੂੰ ਸਜ਼ਾ ਦੇ ਸਕਦੀ ਹੈ।

ਇੱਕ ਨਰਮ ਬਦਲਾਅ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਮੁੱਖ ਦਰਸ਼ਕ ਗਾਹਕਾਂ ਦੀ ਥਾਂ ਨਿਵੇਸ਼ਕ ਬਣ ਜਾਂਦੇ ਹਨ। ਰੋਡਮੈਪ ਕਹਾਣੀ ਲਈ优化 ਕਰਨ ਲੱਗਦੇ ਹਨ:

ਨਤੀਜਾ ਇੱਕ ਐਸਾ ਉਤਪਾਦ ਹੈ ਜੋ ਪਿਟਾ ਕਰਨ ਲਈ ਔਖਾ ਨਹੀਂ, ਵਰਤਣ ਲਈ ਔਖਾ ਹੁੰਦਾ ਹੈ।

ਅਗਲਾ ਭਾਗ "ਛੁਪੇ ਖਰਚੇ: ਹਿੱਸੇਦਾਰੀ ਘਟਾਅ, ਨਿਯੰਤਰਣ ਅਤੇ ਪ੍ਰੇਰਕ" ਇਸ ਗੱਲ ਨੂੰ ਵਧੇਰੇ ਖੰਗਾਲਦਾ ਹੈ ਕਿ ਇਹ ਪ੍ਰੇਰਣਾਵਾਂ ਇਕ ਵਾਰੀ ਸ਼ੁਰੂ ਹੋਣ 'ਤੇ ਕਿੰਨੀ ਲੰਬੇ ਸਮੇਂ ਲਈ ਅਟਕੀ ਰਹਿੰਦੀਆਂ ਹਨ।

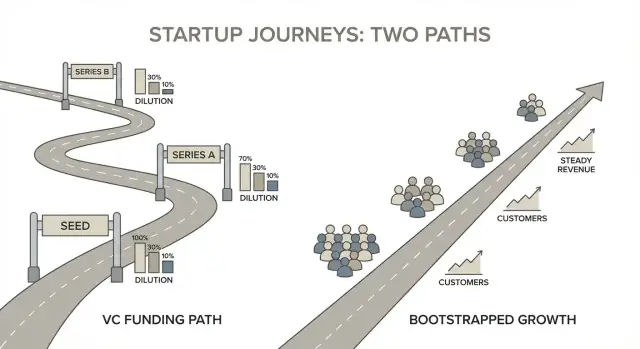

ਵੈਂਚਰ ਕੈਪਿਟਲ ਲਈ ਪੈਸਾ ਲੈਣਾ ਸਿਰਫ਼ ਨਕਦ ਨਹੀਂ ਜੋੜਦਾ—ਇਹ ਮਾਲਕੀ, ਫੈਸਲਾ ਅਧਿਕਾਰਾਂ, ਅਤੇ "ਕਾਮਯਾਬੀ" ਦੀ ਪਰਿਭਾਸ਼ਾ ਨੂੰ ਦੁਬਾਰਾ ਲਿਖਦਾ ਹੈ।

ਇੱਕ ਸਧਾਰਣ cap table ਉਦਾਹਰਨ ਇਸਨੂੰ ਹਕੀਕਤ ਬਣਾਉਂਦੀ ਹੈ। ਮੰਨੋ ਦੋ ਫਾਊਂਡਰ 50/50 ਨਾਲ ਸ਼ੁਰੂ ਕਰਦੇ ਹਨ।

ਕੁਝ ਵੀ “ਖਰਾਬ” ਨਹੀਂ ਹੋਇਆ—ਪਰ ਫਾਊਂਡਰ ਦੁਆਰਾ ਹਿੱਸਾ 50% ਤੋਂ ਤਕਰੀਬਨ 34% ਹੋ ਗਿਆ। ਜੇ ਤੁਸੀਂ ਕਈ ਰਾਊਂਡ ਚੁਕੋ, ਡਿਲਿਊਸ਼ਨ ਤੇਜ਼ੀ ਨਾਲ ਟੁੱਟ ਸਕਦੀ ਹੈ।

VC ਪੈਸਾ ਅਕਸਰ ਸਾਂਝੇ ਸਰੋਤਾਂ ਨਾਲ ਆਉਂਦਾ ਹੈ। ਜਦੋਂ ਤੁਹਾਡੇ ਕੋਲ ਬੋਰਡ 'ਤੇ ਨਿਵੇਸ਼ਕ ਹੋ ਜਾਂਦਾ ਹੈ (ਜਾਂ ਮਜ਼ਬੂਤ ਸੁਰੱਖਿਆ ਪ੍ਰੋਵਿਜ਼ਨ), ਤਾਂ ਕੁਝ ਫੈਸਲੇ ਮਨਜ਼ੂਰੀ ਦੇ ਆਧੀਨ ਹੋ ਸਕਦੇ ਹਨ, ਜਿਵੇਂ:

ਤੁਸੀਂ ਹੋ ਸਕਦਾ ਹੈ ਦਿਨ-ਪ੍ਰਤੀ-ਦਿਨ ਕੰਪਨੀ ਚਲਾਉਂਦੇ ਹੋ, ਪਰ ਵੱਡੀਆਂ ਚੋਣਾਂ ਲਈ ਸਹਿਮਤੀ ਦੀ ਲੋੜ ਪੈ ਸਕਦੀ ਹੈ।

ਬਹੁਤ VC ਦੀਆਂ ਡੀਲਾਂ ਵਿੱਚ liquidation preferences (ਅਕਸਰ 1x) ਅਤੇ ਹੋਰ ਸ਼ਰਤਾਂ ਹੁੰਦੀਆਂ ਹਨ ਜੋ "ਪ੍ਰੇਰੰਸ ਸਟੈਕ" ਬਣਾਉਂਦੀਆਂ ਹਨ। ਕੁਝ ਐਕਜ਼ਿਟਸ ਵਿੱਚ, ਨਿਵੇਸ਼ਕ ਪਹਿਲਾਂ ਆਪਣਾ ਪੈਸਾ ਈਨਾਮ ਵਾਪਸ ਲੈਂਦੇ ਹਨ — ਕਈ ਵਾਰੀ ਵੱਧ — ਫਿਰ ਕੋਮਨ ਸ਼ੇਅਰਹੋਲਡਰਾਂ ਨੂੰ ਪੈਸਾ ਮਿਲਦਾ ਹੈ। ਦੋ ਕੰਪਨੀਆਂ ਇੱਕੋ ਕੀਮਤ 'ਤੇ ਵੇਚ ਸਕਦੀਆਂ ਹਨ ਪਰ ਫਾਊਂਡਰ ਨਤੀਜੇ ਵੱਖ-ਵੱਖ ਹੋ ਸਕਦੇ ਹਨ ਆਧਾਰ ਤੇ ਟਰਮਸ।

VC ਫਾਊਂਡਰਾਂ 'ਤੇ ਜ਼ਿਆਦਾ ਦਬਾਅ ਲਾ ਸਕਦਾ ਹੈ: ਵੱਧ ਬਰਨ, ਉੱਚ ਉਮੀਦਾਂ, ਅਤੇ ਤਨਖਾਹ ਨੂੰ ਸਥਿਰ ਰੱਖਣ ਦੀ ਘੱਟ ਆਜ਼ਾਦੀ। ਇਹ runway anxiety ਪੈਦਾ ਕਰਦਾ ਹੈ ਅਤੇ ਕਰੀਅਰ ਵਿਕਲਪ ਘਟਾ ਸਕਦਾ ਹੈ—ਕਿਉਂਕਿ ਯੋਜਨਾ ਇੱਕ ਨਿਸ਼ਚਤ ਟਾਈਮਲਾਈਨ 'ਤੇ ਵੱਡੇ ਨਤੀਜੇ ਦੀ ਮੰਗ ਕਰ ਸਕਦੀ ਹੈ।

ਬੂਟਸਟਰੈਪਿੰਗ ਆਮ ਤੌਰ 'ਤੇ ਰਫ਼ਤਾਰ ਨੂੰ ਲਚਕੀਲਾਪੂਰਕਤਾ ਨਾਲ ਤਬਦੀਲ ਕਰਦਾ ਹੈ: ਪੇਸ, ਉਤਪਾਦ ਦਿਸ਼ਾ, ਅਤੇ "ਕਾਫੀ" ਦੀ ਪਰਿਭਾਸ਼ਾ 'ਤੇ ਵੱਧ ਨਿਯੰਤਰਣ।

ਬੂਟਸਟਰੈਪਡ ਸਟਾਰਟਅਪ ਸਭ ਤੋਂ ਵਧੀਆ ਫੰਡਿੰਗ ਕਹਾਣੀ ਦੁਆਰਾ ਨਹੀਂ, ਬਲਕਿ ਸ਼ੁਰੂ ਤੋਂ ਹੀ ਰੈਵੈਨਿਊ ਇੰਜਣ ਬਣਾਕੇ ਜਿੱਤਦੀਆਂ ਹਨ। ਇਸ ਨਾਲ "ਪ੍ਰਗਟੀ" ਦੀ ਪਰਿਭਾਸ਼ਾ ਬਦਲ ਜਾਂਦੀ ਹੈ। ਫੰਡਰੇਜ਼ਿੰਗ ਲਈ ਡਿਜ਼ਾਇਨ ਕਰਨ ਦੀ ਥਾਂ, ਤੁਸੀਂ ਉਸ ਚੀਜ਼ ਲਈ ਡਿਜ਼ਾਇਨ ਕਰਦੇ ਹੋ ਜੋ ਗਾਹਕ ਹੁਣ ਭੁਗਤਾਨ ਕਰਨਗੇ।

ਜਦੋਂ ਤੁਸੀਂ ਫੰਡਰੇਜ਼ਿੰਗ ਲਈ ਓਪਟਿਮਾਈਜ਼ ਨਹੀਂ ਕਰ ਰਹੇ, ਤਾਂ ਤੁਸੀਂ ਕੰਪਨੀ ਨੂੰ ਉਹੀ ਬਣਾਉਂਦੇ ਹੋ ਜੋ ਗਾਹਕ ਹੁਣ ਭੁਗਤਾਨ ਕਰਨਗੇ—ਹੁਣ।

ਇਸ ਦਾ ਆਮ ਅਰਥ:

ਮਕਸਦ ਪਿੱਚ ਡੈੱਕ 'ਤੇ ਪ੍ਰਭਾਵਸ਼ਾਲ਼ਾ ਦਿਸਣਾ ਨਹੀਂ, ਮਕਸਦ ਹੈ ਕਿ ਅਗਲਾ ਸੇਲ ਪਿਛਲੇ ਨਾਲੋਂ ਆਸਾਨ ਹੋਵੇ।

ਬੂਟਸਟਰੈਪਡ ਕੰਪਨੀਆਂ ਅਕਸਰ ਗਾਹਕਾਂ ਦੀ ਚੋਣ ਵੱਖਰੀ ਤਰ੍ਹਾਂ ਕਰਦੀਆਂ ਹਨ। ਉਹ ਉਹ ਖਰੀਦਦਾਰ ਲੱਭਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਕੋਲ ਬਜਟ ਹੈ, ਜੋ ਅੱਜ ਦਰਦ ਮਹਿਸੂਸ ਕਰਦੇ ਹਨ, ਅਤੇ ਜਿਹੜੇ ਫੈਸਲਾ ਤੇਜ਼ੀ ਨਾਲ ਕਰ ਸਕਦੇ ਹਨ। ਸ਼ੁਰੂਆਤੀ ਆਮਦਨ ਸਿਰਫ਼ ਵਾਧਾ ਨਹੀਂ ਕਰਦੀ—ਇਹ ਇਸ ਗੱਲ ਦੀ ਪੁਸ਼ਟੀ ਕਰਦੀ ਹੈ ਕਿ ਤੁਸੀਂ ਅਜਿਹੀ ਸਮੱਸਿਆ ਦਾ ਹੱਲ ਵੇਚ ਰਹੇ ਹੋ ਜੋ ਲੋਕ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਤਿਆਰ ਹਨ।

ਬੂਟਸਟਰੈਪਿੰਗ ਹੇਠਾਂ ਰੀਟੈਨਸ਼ਨ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਜੇ ਗਾਹਕ ਰੁਕ ਨਹੀਂ ਰਹਿੰਦੇ, ਤਾਂ ਤੁਸੀਂ ਸਿਰਫ਼ ਵਿਕਾਸ ਨਹੀਂ ਗੁਆਉਂਦੇ—ਤੁਸੀਂ ਆਕਸੀਜਨ ਗੁਆਉਂਦੇ ਹੋ। ਇਸ ਲਈ ਬੂਟਸਟਰੈਪਡ ਟੀਮਾਂ:

ਬੂਟਸਟਰੈਪਿੰਗ ਇੱਕ ਸਧਾਰਣ ਲੂਪ ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਦੀ ਹੈ: ਕੁਝ ਉਪਯੋਗੀ ਰਿਜਲਟ ਸ਼ਿਪ ਕਰੋ, ਉਸ ਲਈ ਭੁਗਤਾਨ ਲਵੋ, ਅਸਲ ਵਰਤੋਂ ਤੋਂ ਸਿੱਖੋ, ਅਤੇ ਫਿਰ ਸੰਸ਼ੋਧਨ ਕਰੋ। "ਮੁਫ਼ਤ ਟ੍ਰੈਕਸ਼ਨ" ਲਈ ਘੱਟ ਜਗ੍ਹਾ ਹੈ ਜੋ ਰੈਵੈਨਿਊ ਵਿੱਚ ਅਨੁਵਾਦ ਨਹੀਂ ਹੁੰਦੀ।

ਕਿਉਂਕਿ ਫੀਡਬੈਕ ਭੁਗਤਾਨ ਅਤੇ ਰੀਟੈਨਸ਼ਨ ਨਾਲ ਜੁੜਿਆ ਹੁੰਦਾ ਹੈ, ਇਹ ਸਪਸ਼ਟ ਹੁੰਦਾ ਹੈ। ਤੁਸੀਂ ਤੇਜ਼ੀ ਨਾਲ ਪਤਾ ਲਾ ਲੈਂਦੇ ਹੋ ਕਿ:

ਪੂੰਜੀ ਦੱਖਲ ਸਿਰਫ਼ ਘੱਟ ਖਰਚ ਕਰਨ ਦਾ ਮਤਲਬ ਨਹੀਂ—ਇਹ ਹਰ ਡਾਲਰ ਅਤੇ ਹਰ ਘੰਟੇ ਤੋਂ ਵੱਧ ਨਿਕਾਸ ਪਾਣਾ ਹੈ। ਬੂਟਸਟਰੈਪਡ ਟੀਮਾਂ ਅਕਸਰ ਆਦਤਾਂ ਬਣਾ ਲੈਂਦੀਆਂ ਹਨ ਜੋ ਮਿਲਕੇ ਵੱਧ ਰਹਿੰਦੀ ਹਨ: ਛੋਟੇ ਪਰਖ, ਅਨੁਸ਼ਾਸਿਤ ਭਰਤੀ, ਅਤੇ ਐਸੇ ਮਾਰਕੀਟਿੰਗ ਚੈਨਲ ਜੋ ਤੇਜ਼ੀ ਨਾਲ ਵਾਪਸੀ ਦਿੰਦੇ ਹਨ।

ਸਮੇਂ ਦੇ ਨਾਲ, ਇਹ ਇਕ ਮੁਕਾਬਲਾਇਤ ਫਾਇਦਾ ਬਣ ਜਾਂਦਾ ਹੈ: ਤੁਸੀਂ ਲਗਾਤਾਰ ਵਧ ਸਕਦੇ ਹੋ ਬਿਨਾਂ ਬਿਲਕੁਲ ਢੁਕਵੇਂ ਸਮੇਂ, ਨਿਰੰਤਰ ਫੰਡਰੇਜ਼ਿੰਗ, ਜਾਂ ਕਿਸੇ ਦੀ ਆਗਿਆ ਦੀ ਲੋੜ ਦੇ।

ਗਾਹਕ-ਫੰਡਡ ਵਿਕਾਸ ਸਧਾਰਨ ਹੈ: ਤੁਸੀਂ ਅੱਸਲ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਕੰਮ ਲਈ ਭੁਗਤਾਨ ਕਰਨ ਦਿੰਦੇ ਹੋ ਜੋ ਕਾਰੋਬਾਰ ਨੂੰ ਅੱਗੇ ਵਧਾਉਂਦਾ ਹੈ। ਇਹ "ਕਿਸੇ ਭੀ ਕੀਮਤ ਤੇ ਵਿਕਾਸ" ਨਹੀਂ ਹੈ। ਇਹ ਐਸਾ ਵਿਕਾਸ ਹੈ ਜੋ ਇਮਾਨਦਾਰ ਰਹਿੰਦਾ ਹੈ—ਕਿਉਂਕਿ ਰੈਵੈਨਿਊ, churn, ਅਤੇ ਨਵੀਨੀਕਰਨ ਤੇਜ਼ੀ ਨਾਲ ਦਿਖਾਉਂਦੇ ਹਨ ਕਿ ਕੀ ਕੰਮ ਕਰ ਰਿਹਾ ਹੈ।

ਬੂਟਸਟਰੈਪਡ ਕੰਪਨੀਆਂ ਵਿਸ਼ੇਸ਼ ਹੋ ਕੇ ਜਿੱਤਦੀਆਂ ਹਨ। ਇੱਕ ideal customer profile (ICP) ਚੁਣੋ ਜੋ ਤੁਸੀਂ ਤੇਜ਼ੀ ਨਾਲ ਪਹੁੰਚ ਸਕਦੇ ਹੋ ਅਤੇ ღਹਿਰ ਤੱਕ ਸਮਝ ਸਕਦੇ ਹੋ, ਫਿਰ ਇੱਕ ਸਮੱਸਿਆ 'ਤੇ ਫੋਕਸ ਕਰੋ ਜਿਸ ਤੇ ਪਹਿਲਾਂ ਹੀ ਬਜਟ ਲੱਗਿਆ ਹੋਇਆ ਹੈ।

ਇਕ ਮਦਦਗਾਰ ਟੈਸਟ: ਕੀ ਤੁਹਾਡਾ ਨਿਸ਼ਾਨ ਖਰੀਦਦਾਰ ਇੱਕ ਸਜ਼ਲ ਵਾਕ ਵਿੱਚ ਦਰਦ ਵਰਣਨ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਦੱਸ ਸਕਦਾ ਹੈ ਕਿ ਇਹ ਉਨ੍ਹਾਂ ਲਈ ਹਰ ਮਹੀਨੇ ਕਿੰਨੀ ਲਾਗਤ ਲਿਆਉਂਦਾ ਹੈ (ਖੋਇਆ ਸਮਾਂ, ਛੁੱਟੇ ਰੇਵੈਨਿਊ, ਅਨੁਕੂਲਤਾ ਖਤਰਾ, ਜਾਂ ਸਟਾਫ਼)? ਜੇ ਨਹੀਂ, ਤਾਂ ਸ਼ੁਰੂਆਤੀ ਨਿਰਮਾਣ ਲਈ ਇਹ ਸੰਭਵਤ: ਬਹੁਤ ਅਸਪਸ਼ਟ ਹੈ।

"ਪੂਰਾ ਉਤਪਾਦ" ਬਣਾਉਣ ਵਿੱਚ ਮਹੀਨੇ ਖਰਚ ਕਰਨ ਦੀ ਥਾਂ, ਇੱਕ ਛੋਟੀ, ਸਪਸ਼ਟ ਸੇਵਾ ਵਿਕੇ।

ਇਹ ਤਰਜੀਹ ਬਣਾਉਂਦੀ ਹੈ, ਸਕੋਪ ਨਿਯੰਤਰਿਤ ਰੱਖਦੀ ਹੈ, ਅਤੇ ਤੁਹਾਨੂੰ ਅਸਲ ਵਰਤੋਂ ਡੇਟਾ ਦਿੰਦੀ ਹੈ—ਨਹੀਂ ਸਿਰਫ਼ ਰਾਏ।

ਬੂਟਸਟਰੈਪਿੰਗ ਤਦ ਤੱਕ ਟੁੱਟਦੀ ਹੈ ਜਦੋਂ ਕੀਮਤ "ਬਾਅਦ ਵਿੱਚ ਮੋਨੇਟਾਈਜ਼ ਕਰਾਂਗੇ" ਦੇ ਆਧਾਰ 'ਤੇ ਬਣਾਈ ਜਾਂਦੀ ਹੈ। ਕੀਮਤ ਇਸ ਤਰ੍ਹਾਂ ਰੱਖੋ ਕਿ ਕਾਰੋਬਾਰ ਹੁਣ ਡਿਲਿਵਰੀ, ਸਹਾਇਤਾ, ਅਤੇ ਨਿਰੰਤਰ ਵਿਕਾਸ ਨੂੰ ਸਮਰਥਨ ਕਰ ਸਕੇ।

ਇੱਕ ਪ੍ਰੈਕਟਿਕਲ ਸ਼ੁਰੂਆਤੀ ਨੁਕਤਾ: ਗਾਹਕ ਦੀ ਸਮੱਸਿਆ ਦੀ ਲਾਗਤ (ਜਾਂ ਤੁਸੀਂ ਬਣਾਉਣ ਵਾਲੀ ਬਚਤ) ਦੇ ਆਸ-ਪਾਸ ਕੀਮਤ ਰੱਖੋ, ਅਤੇ ਯਕੀਨੀ ਬਣਾਓ ਕਿ ਪਹਿਲਾ ਡੀਲ ਸਿੱਧੇ ਖਰਚਾਂ ਤੋਂ ਬਾਅਦ ਤਨਖਾਹ ਅਤੇ ਟੂਲਿੰਗ ਵਿੱਚ ਯੋਗਦਾਨ ਦੇ ਸਕਦਾ ਹੈ।

ਜਦੋਂ ਨਕਦ ਤੁਹਾਡਾ ਇੰਧਨ ਹੈ, ਤੁਹਾਡਾ ਰੋਡਮੈਪ ਪਰਿਣਾਮਾਂ ਨਾਲ ਜੁੜਿਆ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ:

ਜੇ ਕੋਈ ਫੀਚਰ ਗਾਹਕਾਂ ਨੂੰ ਟਿਕਾਊ, ਸਾਂਝਾ, ਜਾਂ ਹੋਰ ਖਰੀਦਣ ਵਿੱਚ ਮਦਦ ਨਹੀਂ ਕਰਦਾ, ਤਾਂ ਉਹ "ਬਾਅਦ" ਆਈਟਮ ਹੈ—ਭਾਵੇਂ ਓਹ ਕਿੰਨਾ ਵੀ ਰੋਮਾਂਚਕ ਲੱਗਦਾ ਹੋਵੇ।

ਇੱਕ ਘੱਟ-ਮਾਨਿਆ ਗਿਆ ਬੂਟਸਟਰੈਪਿੰਗ ਫਾਇਦਾ ਇਹ ਹੈ ਕਿ ਤੁਸੀਂ ਭਰਤੀ ਵੱਧਾਉਣ ਬਿਨਾਂ ਬਿਲਡ–ਸੇਲ–ਸਿਖੋ ਲੂਪ ਛੋਟਾ ਕਰ ਸਕਦੇ ਹੋ। ਉਦਾਹਰਨ ਲਈ, ਟੀਮਾਂ Koder.ai ਵਰਤਦੀਆਂ ਹਨ (ਇਕ vibe-coding ਪਲੇਟਫਾਰਮ) ਜਿੱਥੇ ਤੁਸੀਂ ਚੈਟ ਇੰਟਰਫੇਸ ਰਾਹੀਂ ਇਕ ਉਤਪਾਦ ਵਿਚਾਰ ਤੋਂ ਕੰਮ ਕਰਨ ਵਾਲੇ ਵੈੱਬ, ਬੈਕਐਂਡ, ਜਾਂ ਮੋਬਾਈਲ ਪ੍ਰੋਟੋਟਾਈਪ ਤੱਕ ਜਾ ਸਕਦੇ ਹੋ—ਤਦ ਗਾਹਕਾਂ ਨਾਲ ਤੇਜ਼ੀ ਨਾਲ iterate ਕਰੋ।

ਜੇ ਤੁਸੀਂ ਲੀਨ ਰਹਿਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੇ ਹੋ, ਤਾਂ planning mode, source code export, built-in hosting/deployment, custom domains, ਅਤੇ snapshots/rollback ਵਰਗੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਇੰਜੀਨੀਅਰਿੰਗ ਓਵਰਹੈੱਡ ਅਤੇ "ਟੂਲ ਸਪ੍ਰੇਲ" ਦੋਹਾਂ ਨੂੰ ਘਟਾ ਸਕਦੀਆਂ ਹਨ, ਜਦੋਂ ਉਤਪਾਦ ਪੱਕਾ ਹੋ ਰਿਹਾ ਹੋਵੇ ਤਾਂ ਵੀ ਕੋਡਬੇਸ 'ਤੇ ਤੁਹਾਡਾ ਕਾਬੂ ਬਣਿਆ ਰਹੇ।

ਬੂਟਸਟਰੈਪਡ ਕੰਪਨੀਆਂ VC-ਬੈਕਡ ਸਟਾਰਟਅਪਾਂ ਦੀ ਤਰ੍ਹਾਂ "ਰਨਵੇ 'ਤੇ ਚਲਦੀਆਂ" ਨਹੀਂ। ਤੁਹਾਡਾ ਓਪਰੇਟਿੰਗ ਮਾਡਲ ਇਕ ਕੰਮ ਕਰਦਾ ਹੈ: ਕਾਰੋਬਾਰ ਨੂੰ ਲੋੜੀਂਦਾ ਸਮਾਂ ਦੇਵੋ ਤਾਂ ਜੋ ਤੁਸੀਂ ਸਿੱਖੋ, ਸ਼ਿਪ ਕਰੋ, ਅਤੇ ਵੇਚੋ—ਬਿਨਾਂ ਇੱਕ ਫੰਡਰੇਜ਼ਿੰਗ ਟਾਈਮਲਾਈਨ ਨੂੰ ਮਜ਼ਬੂਰ ਕੀਤੇ।

ਇੱਕ ਸਪਸ਼ਟ ਮਹੀਨਾਵਾਰ ਬਰਨ ਸੀਮਾ (ਜਾਂ ਇੱਕ ਬ੍ਰੇਕ-ਈਵਨ ਡੈਡਲਾਈਨ) ਨਿਰਧਾਰਤ ਕਰੋ ਜੋ ਤੁਸੀਂ ਪਾਰ ਕਰਨ ਲਈ ਇਨਕਾਰ ਕਰੋਗੇ। ਇਸਨੂੰ ਇਕ ਡਿਜ਼ਾਇਨ ਪਾਬੰਦੀ ਸਮਝੋ, ਨਾ ਕਿ ਸਿਰਫ਼ ਸਪ੍ਰੈਡਸ਼ੀਟ ਆਉਟਪੁੱਟ।

ਭਵਿੱਖੀ ਰਾਊਂਡ ਦੇ ਆਧਾਰ 'ਤੇ ਯੋਜਨਾ ਬਣਾਉਣ ਦੀ ਥਾਂ, ਲਾਭਕਾਰੀ ਮੀਲਪੱਥਾਂ ਲਈ ਯੋਜਨਾ ਬਣਾਓ: “ਅਸੀਂ X MRR 'ਤੇ ਨਕਦੀ-ਪ੍ਰਵਾਹ ਬ੍ਰੇਕ-ਈਵਨ ਤੱਕ ਪਹੁੰਚਦੇ ਹਾਂ,” ਜਾਂ “ਅਸੀਂ ਇਕ ਹੋਰ ਭਰਤੀ ਫੰਡ ਕਰ ਸਕਦੇ ਹਾਂ ਜਦੋਂ ਅਸੀਂ Z ਮਹੀਨਿਆਂ ਲਈ Y ਗ੍ਰੋਸ ਮਾਰਜਿਨ ਸਥਿਰ ਰੱਖਾਂਗੇ।” ਇਹ ਫੈਸਲਿਆਂ ਨੂੰ ਉਸ ਤੇ ਆਧਾਰਿਤ ਰੱਖਦਾ ਹੈ ਜੋ ਕਾਰੋਬਾਰ ਵਾਸਤਵ ਵਿੱਚ ਵਹਨ ਕਰ ਸਕਦਾ ਹੈ।

ਨਕਦ ਪ੍ਰਵਾਹ ਇੱਕ ਐਸਾ ਚੀਜ਼ ਹੈ ਜੋ ਤੁਸੀਂ ਇੰਜੀਨੀਅਰ ਕਰ ਸਕਦੇ ਹੋ। ਕੁਝ ਤਕਨੀਕਾਂ ਜਿਹੜੀਆਂ ਰਨਵੇ ਬਿਨਾਂ ਘਟਾਏ ਵਧਾਉਂਦੀਆਂ ਹਨ:

ਇਹ ਕੰਮ ਬਾਹਰੀ ਪੂੰਜੀ 'ਤੇ ਨਿਰਭਰਤਾ ਘਟਾਉਂਦੇ ਹਨ ਅਤੇ ਮੰਗ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਵੈਰਿਫ਼ਾਈ ਕਰਦੇ ਹਨ।

ਜੇ ਤੁਸੀਂ ਗਾਹਕ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਪੈਸਾ ਖਰਚ ਕਰਦੇ ਹੋ, ਤਾਂ ਜੇ ਹੋ ਸਕੇ ਪੇਬੈਕ ਪੀਰੀਅਡ ਛੋਟਾ ਰੱਖੋ। ਛੋਟਾ ਪੇਬੈਕ ਤੁਹਾਡੇ ਵਿਕਾਸ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਨਕਦ ਦੁਬਾਰਾ ਚੱਕਣ ਯੋਗ ਬਣਾਉਂਦਾ ਹੈ, ਜੋ ਬੂਟਸਟਰੈਪਡ ਲਾਭ ਹੈ।

ਸਧਾਰਣ ਅਨੁਸ਼ਾਸਨ: ਜਦ ਤੱਕ ਤੁਸੀਂ ਪੇਬੈਕ ਮਾਪ ਨਹੀਂ ਸਕਦੇ, ਖਪਤ ਖਰਚ 'ਤੇ ਸੀਮਾ ਲਗਾਓ, ਅਤੇ ਉਹਨਾਂ ਚੈਨਲਾਂ ਨੂੰ ਤਰਜੀਹ ਦਿਓ ਜਿੱਥੇ ਤੁਸੀਂ ਖਪਤ ਰੋਕ ਸਕਦੇ ਹੋ ਬਿਨਾਂ ਵਿਕਾਸ ਨੂੰ ਟੁੱਟੇ।

ਫਿਕਸਡ ਖਰਚ ਕੰਪਨੀਆਂ ਨੂੰ ਨਾਜ਼ੁਕ ਬਣਾ ਦਿੰਦੀਆਂ ਹਨ। ਟੀਮ ਨੂੰ ਢੀਲਾ ਰੱਖੋ, ਨਿਰਧਾਰਿਤ ਤੌਰ 'ਤੇ ਬਾਹਰੀ ਸੇਵਾਵਾਂ ਲਈ ਭਰਤੀ ਕਰੋ (ਖਾਸ ਕਰਕੇ ਡਿਜ਼ਾਇਨ, ਵਿਸ਼ੇਸ਼ ਇੰਜੀਨੀਅਰਿੰਗ, ਜਾਂ ਇਕ-ਵਾਰੀ ਪ੍ਰਾਜੈਕਟ ਲਈ), ਅਤੇ ਹਰ ਤਿਮਾਹੀ ਵਿੱਚ ਟੂਲ ਖਰਚ ਦੀ ਨਿਰੀਖਣ ਕਰੋ। ਛੋਟੇ-ਛੋਟੇ ਰਿਕਰਿੰਗ ਖਰਚ ਬੜੇ ਬਰਨ ਵਿੱਚ ਬਦਲ ਸਕਦੇ ਹਨ—ਅਕਸਰ ਬਿਨਾਂ ਗਾਹਕ ਮੁੱਲ ਵਧਾਉਂਦੇ ਹੋਏ।

ਪੂੰਜੀ ਦੱਖਲ ਸਸਤੀ ਹੋਣ ਦੀ ਗੱਲ ਨਹੀਂ—ਇਹ ਸਮਾਂ ਅਤੇ ਧਿਆਨ ਖ਼ਰੀਦਣ ਬਾਰੇ ਹੈ, ਤਾਂ ਕਿ ਅਗਲਾ ਕਦਮ ਗਾਹਕਾਂ, ਨਿਵੇਸ਼ਕਾਂ ਨਹੀਂ, ਦੁਆਰਾ ਫੰਡ ਹੋਵੇ।

ਬੂਟਸਟਰੈਪਿੰਗ "ਵਿੰਨ" ਦੀ ਪਰਿਭਾਸ਼ਾ ਬਦਲ ਦਿੰਦੀ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਅਗਲੇ ਰਾਊਂਡ ਲਈ ਅਪਟੀਮਾਈਜ਼ ਨਹੀਂ ਕਰ ਰਹੇ, ਤੁਹਾਡੀ ਜਿੱਤ ਦਰ ਅਧਿਕਤਮ ਤੌਰ 'ਤੇ ਟਿਕਾਊਪਣ 'ਤੇ ਧਿਆਨ ਦੇ ਸਕਦੀ ਹੈ: ਨਿਯੰਤਰਣ ਵਿੱਚ ਰਹਿਣਾ, ਗਾਹਕਾਂ ਦੀ ਚੰਗੀ ਸੇਵਾ ਕਰਨਾ, ਅਤੇ ਐਸਾ ਵਿਕਾਸ ਜੋ ਟੀਮ ਜਾਂ ਉਤਪਾਦ ਨੂੰ ਨਾਹ ਤੋੜੇ।

ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਇਹ ਲਿਖੋ ਕਿ ਤੁਸੀਂ ਅਸਲ ਵਿੱਚ ਕਿਸ ਚੀਜ਼ ਲਈ optimization ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ—ਕਿਉਂਕਿ ਬੂਟਸਟਰੈਪਿੰਗ ਤੁਹਾਨੂੰ “ਹਰ ਕੀਮਤ 'ਤੇ ਵਧੋ” ਦੇ ਕਿਵੇਂ ਤੋਂ ਵੱਧ ਚੋਣਾਂ ਦਿੰਦੀ ਹੈ। ਬਹੁਤ ਫਾਊਂਡਰਾਂ ਲਈ, ਕਾਮਯਾਬੀ ਇਹਨਾਂ ਦਾ ਮਿਸ਼ਰਣ ਹੁੰਦੀ ਹੈ:

ਇਹ ਪ੍ਰਾਥਮਿਕਤਾਵਾਂ ਜ਼ਾਹਰ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਉਹ ਮੈਟਰਿਕਸ ਚੁਣਨਾ ਆਸਾਨ ਹੋ ਜਾਂਦਾ ਹੈ ਜੋ ਉਹਨਾਂ ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਦੀਆਂ ਹਨ।

ਬੂਟਸਟਰੈਪਡ ਕੰਪਨੀਆਂ ਅਜਿਹੇ ਮਾਪਦੰਡਾਂ ਨਾਲ ਲਾਭ ਉਠਿੰਦੀਆਂ ਹਨ ਜੋ ਗਾਹਕ ਪਿਆਰ ਅਤੇ ਵਿੱਤੀ ਸਥਿਰਤਾ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ, ਨਾ ਕਿ ਸਿਰਫ਼ ਉੱਤਮ-ਰੇਖੀ ਵਿਕਾਸ।

ਫੋਕਸ ਕਰੋ:

ਇੱਕ ਆਸਾਨ ਨਿਯਮ: ਜੇ ਕੋਈ ਮੈਟਰਿਕ ਚੰਗਾ ਦਿਖ ਸਕਦਾ ਹੈ ਪਰ ਗਾਹਕ ਛੁਪ ਕੇ ਜਾ ਰਹੇ ਹਨ ਜਾਂ ਨਕਦ ਚੁਪਕੇ ਘਟ ਰਿਹਾ ਹੈ, ਤਾਂ ਉਹ ਪ੍ਰਾਇਮਰੀ ਮੈਟਰਿਕ ਨਹੀਂ ਹੈ।

ਉਹ ਵਿਕਾਸ ਲਕਸ਼ ਚੁਣੋ ਜੋ ਤੁਸੀਂ ਗਾਹਕ ਰੈਵੈਨਿਊ ਰਾਹੀਂ ਫੰਡ ਕਰ ਸਕਦੇ ਹੋ ਬਿਨਾਂ ਗੁਣਵੱਤਾ ਨੂੰ ਘਟਾਏ—ਉਦਾਹਰਨ ਲਈ, “20% ਕਵਾਰਟਰ-ਓਵਰ-ਕਵਾਰਟਰ ਜਦੋਂ churn X% ਤੋਂ ਘੱਟ ਅਤੇ ਸਪੋਰਟ ਜਵਾਬ-ਸਮਾਂ Y ਤੋਂ ਘੱਟ ਰਹੇ।” ਮਕਸਦ ਚਿਰ-ਵਧਣਾ ਹੈ, ਨਾ ਕਿ ਓਹ ਚੋਟੀ ਦੇ ਲਹਿਰਾਂ ਜੋ ਰਿਫੰਡ, ਬਰਕਸ, ਜਾਂ ਉਤਪਾਦ ਭਰੋਸਾ ਘਟਾਉਂਦੀਆਂ ਹਨ।

ਸਥਿਰਤਾ ਤੀਬਰਤਾ ਨੂੰ ਹਰਾਉਂਦੀ ਹੈ。

ਸਮੇਂ ਦੇ ਨਾਲ, ਇਹ ਆਦਤਾਂ ਤੁਹਾਡੀ ਰਣਨੀਤੀ ਨੂੰ ਸਿਸਟਮ ਵਿੱਚ ਬਦਲ ਦਿੰਦੀਆਂ ਹਨ: ਨਕਦ ਵਿਕਾਸ ਨੂੰ ਫੰਡ ਕਰਦਾ ਹੈ, ਅਤੇ ਗੁਣਵੱਤਾ ਨਕਦ ਦੀ ਰੱਖਿਆ ਕਰਦੀ ਹੈ।

VC ਇਕੋ ਰਸਤਾ ਨਹੀਂ ਹੈ—ਅਤੇ ਕਈ ਫਾਊਂਡਰਾਂ ਲਈ, ਇਹ ਚੰਗਾ ਰਸਤਾ ਵੀ ਨਹੀਂ। ਮਕਸਦ "ਕਦੇ ਵੀ ਪੈਸਾ ਨਾ ਲੈਣਾ" ਨਹੀਂ, ਬਲਕਿ ਸਹੀ ਕਿਸਮ ਦਾ ਪੈਸਾ ਲੈਣਾ ਹੈ, ਸਹੀ ਰਕਮ, ਇੱਕ ਨਿਰਧਾਰਤ ਮਕਸਦ ਲਈ ਜੋ ਕਾਰੋਬਾਰ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਂਦਾ ਹੈ।

ਅੈਂਜਲਜ਼ (ਫਾਊਂਡਰ-ਰੁਝੇ ਹੋਏ ਵਿਅਕਤੀ). ਐਂਜਲ ਚੈੱਕ ਤੁਹਾਨੂੰ ਇੱਕ ਇੰਫਲੈਕਸ਼ਨ ਬਿੰਦੂ ਤੱਕ ਪੁਹੁੰਚਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦੇ ਹਨ—ਜਿਵੇਂ v1 ਸ਼ਿਪ ਕਰਨਾ, ਇੱਕ ਮੁੱਖ ਭੂਮਿਕਾ ਭਰਤੀ ਕਰਨਾ, ਜਾਂ ਇੱਕ ਗੋ-ਟੂ-ਮਾਰਕੇਟ ਚੈਨਲ ਨੂੰ ਵੈਰੀਫ਼ਾਈ ਕਰਨਾ—ਬਿਨਾਂ ਤੁਹਾਨੂੰ VC ਟਾਈਮਲਾਈਨ ਵਿੱਚ ਬੰਨ੍ਹਨ ਦੇ। ਉਨ੍ਹਾਂ ਵਿੱਚੋਂ ਉਹਨਾਂ ਨੂੰ ਲੱਭੋ ਜੋ ਲਾਭਕਾਰੀ ਅਤੇ ਸਥਿਰ ਵਿਕਾਸ ਨੂੰ ਮੁਲਾਂਕਣ ਕਰਦੇ ਹਨ, ਨਾ ਕਿ ਸਿਰਫ਼ “ਹਾਈਪਰਗਰੋਥ”।

ਰੈਵੈਨਿਊ-ਅਧਾਰਿਤ ਫਾਇਨੈਨਸਿੰਗ (RBF). RBF ਉਹ ਸਮੇਂ ਚੰਗਾ ਹੈ ਜਦੋਂ ਤੁਹਾਡੇ ਕੋਲ ਪੇਸ਼ਗੋਈਯੋਗ ਰੈਵੈਨਿਊ ਅਤੇ ਸਪੱਸ਼ਟ ਯੂਨਿਟ ਆਰਥਿਕਤਾ ਹੋਵੇ। ਤੁਸੀਂ ਆਮਦਨ ਦੇ ਇੱਕ ਪ੍ਰਤੀਸ਼ਤ ਦੇ ਤੌਰ 'ਤੇ ਵਾਪਸ ਕਰਦੇ ਹੋ, ਇਸ ਲਈ ਭੁਗਤਾਨ ਪ੍ਰਦਰਸ਼ਨ ਦੇ ਨਾਲ ਭੁਗਤਾਨ ਲਚਕੀਲਾ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਸਭ ਤੋਂ ਚੰਗਾ ਹੈ ਕਿਸੇ ਪਹਿਲੇ ਕੰਮ ਨੂੰ ਸਕੇਲ ਕਰਨ ਲਈ, ਨਾ ਕਿ ਪ੍ਰੋਡਕਟ-ਮਾਰਕੀਟ ਫਿੱਟ ਲੱਭਣ ਲਈ।

ਬੈਂਕ ਲੋਨ ਅਤੇ ਕ੍ਰੈਡਿਟ ਲਾਈਨ. ਸਥਿਰ ਕਾਰੋਬਾਰਾਂ ਲਈ, ਕਰਜ਼ਾ ਆਮ ਤੌਰ 'ਤੇ ਇਕੂਇਟੀ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਸਧਾਰਣ ਹੁੰਦਾ ਹੈ। ਇਹ ਆਮ ਤੌਰ 'ਤੇ dilution ਤੋਂ ਸਸਤਾ ਹੁੰਦਾ ਹੈ, ਪਰ ਇਸ ਲਈ ਅਨੁਸ਼ਾਸਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ: ਤੁਹਾਨੂੰ ਭਰੋਸੇਯੋਗ ਨਕਦ ਪ੍ਰਵਾਹ ਅਤੇ ਰਿਪੇਮੈਂਟ ਯੋਜਨਾ ਦੀ ਲੋੜ ਹੈ। ਕ੍ਰੈਡਿਟ ਲਾਈਨ ਵੀ ਵਰਕਿੰਗ ਕੈਪੀਟਲ ਦੀ ਲੋੜ (ਇਨਵੈਂਟਰੀ, ਰੀਸੀਵੇਬਲ) ਨੂੰ ਗੋਲ ਕਰ ਸਕਦੀ ਹੈ ਬਿਨਾਂ ਮਾਲਕੀ ਬਦਲੇ।

ਗ੍ਰਾਂਟ. ਜੇ ਤੁਸੀਂ ਅਹਲ ਹੋ, ਤਾਂ ਗ੍ਰਾਂਟ ਨਾਨ-ਡਾਇਲੂਟਿਵ ਹਨ ਅਤੇ R&D, ਭਰਤੀ, ਜਾਂ ਪਾਇਲਟ ਫੰਡ ਕਰ ਸਕਦੇ ਹਨ। ਟ੍ਰੇਡਆਫ਼ ਸਮਾਂ ਅਤੇ ਕਾਗਜ਼-ਕਰਤ ਦਾ ਹੈ—ਉਹਨਾਂ ਨੂੰ ਇੱਕ ਬੋਨਸ ਵਜੋਂ ਦੇਖੋ, ਮੁੱਖ ਯੋਜਨਾ ਵਜੋਂ ਨਹੀਂ।

ਕ੍ਰਾਊਡਫੰਡਿੰਗ (ਰਿਵਾਰਡ ਜਾਂ ਇਕੂਇਟੀ). ਕ੍ਰਾਊਡਫੰਡਿੰਗ ਖਾਸ ਕਰਕੇ ਖਪਤਕਾਰ ਉਤਪਾਦਾਂ ਲਈ ਮੰਜ਼ੂਰੀ ਅਤੇ ਮਾਰਕੀਟਿੰਗ ਦੋਹਾਂ ਦੇ ਤੌਰ 'ਤੇ ਕੰਮ ਕਰ ਸਕਦੀ ਹੈ। ਇਕੂਇਟੀ ਕ੍ਰਾਊਡਫੰਡਿੰਗ ਮਹੱਤਵਪੂਰਨ ਪੂੰਜੀ ਉਠਾ ਸਕਦੀ ਹੈ, ਪਰ ਇਹ ਕੈਪ ਟੇਬਲ ਨੂੰ ਵੱਡਾ ਕਰਦੀ ਹੈ—ਯਕੀਨੀ ਬਣਾਓ ਕਿ ਤੁਸੀਂ ਆਪਰੇਸ਼ਨਲ ਓਵਰਹੈੱਡ ਨਾਲ ਆਰਾਮਦਾਇਕ ਹੋ।

ਜੋ ਵੀ ਸਰੋਤ ਹੋਵੇ, ਪੂੰਜੀ ਨੂੰ ਇੱਕ ਮਾਪਯੋਗ ਪ੍ਰੋਜੈਕਟ ਨਾਲ ਜੋੜੋ: “$150k Q4 ਲਈ ਇਨਵੈਂਟਰੀ ਫੰਡ ਕਰਨ” ਜਾਂ “$80k ਇੱਕ ਵਿਕਰੇਤਾ ਨੂੰ ਭਰਤੀ ਕਰਨ ਲਈ ਅਤੇ ਰਿਪੀਟੇਬਲ ਆਊਟਬਾਉਂਡ ਨੂੰ ਸਾਬਤ ਕਰਨ ਲਈ।” ਜੇ ਮਕਸਦ "ਰਨਵੇ ਵਧਾਉਣਾ" ਹੈ, ਤਾਂ ਅਕਸਰ ਤੁਸੀਂ ਸਿਰਫ਼ ਕਠਿਨ ਫੈਸਲਿਆਂ ਨੂੰ ਅਗੇਸ਼ਾ ਕਰ ਰਹੇ ਹੋ।

ਸਪਸ਼ਟਤਾ ਲਈ ਮੁਸਾਕ਼ਰਾ ਕਰੋ। ਉਹਨਾਂ ਜਟਿਲ ਸ਼ਰਤਾਂ ਤੋਂ ਬਚੋ ਜੋ ਤੁਸੀਂ ਸਮਝਦੇ ਨਹੀਂ, ਅਤੇ ਲਿਖਤੀ ਵਿੱਚ ਸਧਾਰਨ-ਭਾਸ਼ਾ ਵਿਵਰਣ ਲਈ ਦਬਾਅ ਦਿਓ। ਕਈ ਬੂਟਸਟਰੈਪਡ ਕੰਪਨੀਆਂ ਐਸੇ ਛੋਟੇ ਪੂੰਜੀ ਤੋਂ ਲਾਭ ਉਠਾਅਂਦੀਆਂ ਹਨ ਜੋ ਇੱਕ ਸਾਬਤ ਮੋਸ਼ਨ ਨੂੰ ਤੇਜ਼ ਕਰਦਾ ਹੈ ਬਿਨਾਂ VC-ਸਟਾਈਲ ਵਿਕਾਸ ਲਕਸ਼ ਜਾਂ ਕੰਟਰੋਲ ਛੱਡਣ ਦੇ।

ਤੁਹਾਨੂੰ ਭਵਿੱਖ ਦੀ ਪੂਰੀ ਭਵਿੱਖਵਾਣੀ ਦੀ ਲੋੜ ਨਹੀਂ—ਤੁਹਾਨੂੰ ਇੱਕ ਦੁਹਰਾਏ ਜਾਣਯੋਗ ਤਰੀਕਾ ਚਾਹੀਦਾ ਹੈ ਜਿਸ ਨਾਲ ਤੁਸੀਂ ਇਹ ਫੈਸਲਾ ਕਰ ਸਕੋ ਕਿ ਤੁਸੀਂ ਕਿਸ ਕਿਸਮ ਦੀ ਕੰਪਨੀ ਬਣਾ ਰਹੇ ਹੋ ਅਤੇ ਕਿਸ ਕਿਸਮ ਦੀ ਫੰਡਿੰਗ ਇਸਨੂੰ ਮਿਲਦੀ ਹੈ।

ਇਸਨੂੰ.builders brutally ਸਾਦਾ ਅਤੇ ਲਿਖਤ ਵਿੱਚ ਰੱਖੋ (ਮਨ-ਮਾਡਲ ਨਹੀਂ)। ਇੱਕ ਪੰਨਾ ਸਪਸ਼ਟਤਾ ਮਜ਼ਬੂਤ ਕਰਦਾ ਹੈ।

ਸ਼ਾਮਲ ਕਰੋ ਚਾਰ ਸਿਰਲੇਖ:

ਜੇ ਤੁਸੀਂ ਇਹ ਮੈਮੋ ਮਨਾਉਣਯੋਗ ਤਰੀਕੇ ਨਾਲ ਨਹੀਂ ਲਿਖ ਸਕਦੇ, ਤਾਂ ਤੁਸੀਂ ਫੰਡਰੇਜ਼ਿੰਗ ਲਈ ਤਿਆਰ ਨਹੀਂ ਹੋ—ਅਤੇ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਇਕ ਸ਼ਾਨਦਾਰ ਬੂਟਸਟਰੈਪਡ ਕੰਪਨੀ ਦਾ ਵੇਰਵਾ ਕਰ ਰਹੇ ਹੋ।

ਇਸਨੂੰ ਇੱਕ ਟ੍ਰੈਕਸ਼ਨ ਦੀ ਪ੍ਰੂਫ-ਐਕਸਪੇਰੀਮੈਂਟ ਵਜੋਂ ਲੋ। ਇਕ ਮਾਪਯੋਗ ਲਕਸ਼ ਨਿਰਧਾਰਤ ਕਰੋ (ਉਦਾਹਰਨ ਲਈ, ਪਹਿਲੇ 10 ਭੁਗਤਾਨ ਕਰਨ ਵਾਲੇ ਗਾਹਕ, ਪਹਿਲਾ $1k MRR, churn X% ਤੋਂ ਘੱਟ)। 90 ਦਿਨਾਂ ਵਿੱਚ ਤੁਸੀਂ 20 ਨਿਵੇਸ਼ਕ ਕਾਫੀ ਚਾਹਵੰਦੀਆਂ ਕਾਫ਼ੀ ਗੱਲਾਂ ਤੋਂ ਵੱਧ ਸਿੱਖੋਗੇ।

ਸਪਰਿੰਟ ਨਾਲ ਵੈਰੀਫਾਈ ਕਰੋ:

ਨਿਰਧਾਰਤ ਕਰੋ ਕਿ ਤੁਹਾਡੇ ਗੈਰ-ਸਹਿਮਤ ਨੁਕਤੇ ਤਕ ਨੈਗੋਸ਼ੀਏਸ਼ਨ ਤੋਂ ਪਹਿਲਾਂ ਕੀ ਹਨ:

ਇਹ ਲਿਖਤ ਵਿੱਚ ਰੱਖੋ ਤਾਂ ਕਿ ਤੁਸੀਂ ਗਲਤੀ ਨਾਲ ਇਕ ਐਸਾ ਬਰਨ ਰੇਟ ਨਿਰਮਾਣ ਨਾ ਕਰੋ ਜੋ ਤੁਹਾਨੂੰ ਇਕ ਹੋਰ ਰਾਊਂਡ ਲਈ ਫ਼ੋਰਸ ਕਰੇ।

ਰਾਸ਼ਟਰੀ ਰਾਹ ਨੂੰ ਸਪਸ਼ਟ ਬਣਾਓ: ਪਹਿਲਾ $1k / $10k / $100k MRR (ਜਾਂ ਸਮਾਨ)। ਹਰ ਮੀਲਪੱਥ ਲਈ ਨਿਰਧਾਰਤ ਕਰੋ:

ਅਗਲਾ ਕਦਮ ਚੁਣਨਾ ਹੈ: ਕੀ ਤੁਸੀਂ ਉਹ ਕੰਪਨੀ ਚਾਹੁੰਦੇ ਹੋ ਜੋ ਰਫ਼ਤਾਰ ਅਤੇ ਪੈਮਾਨੇ ਨਾਲ ਜਿੱਤਦੀ ਹੈ, ਜਾਂ ਉਹ ਜੋ ਧਿਆਨ, ਨਕਦ ਪ੍ਰਵਾਹ, ਅਤੇ ਕੰਟਰੋਲ ਨਾਲ ਜਿੱਤਦੀ ਹੈ?

VC ਪੇਸ਼ੇਵਰ ਨਿਵੇਸ਼ਕਾਂ ਤੋਂ ਇਕੋ इक्वਿਟੀ ਫਾਈਨੈਨਸਿੰਗ ਹੈ ਜੋ ਆਊਟਲਾਇਰ ਨਤੀਜੇ ਦੀ ਉਮੀਦ ਰੱਖਦੀ ਹੈ (ਅਕਸਰ ਵੱਡਾ ਅਧਿਗ੍ਰਹਣ ਜਾਂ IPO)। ਉਹ ਉਮੀਦ ਆਮ ਤੌਰ 'ਤੇ ਤੇਜ਼ ਵਿਕਾਸ, ਵੈਂਚਰ-ਪੈਮਾਨੇ ਵਾਲੀਆਂ ਬਜ਼ਾਰਾਂ, ਅਤੇ ਭਵਿੱਖੀ ਰਾਊਂਡਾਂ ਅਤੇ ਐਕਜ਼ਿਟ ਟਾਈਮਲਾਈਨਾਂ ਲਈ ਸੁਨਹਿਰੀ ਫੈਸਲੇ ਲੈਣ ਦੀ ਦਿਸ਼ਾ ਵਿੱਚ ਫੈਸਲੇ ਬਦਲ ਦਿੰਦੀ ਹੈ — ਨਾ ਕਿ ਸਿਰਫ ਲਾਭਕਾਰੀਤਾ ਲਈ।

ਬੂਟਸਟਰੈਪਿੰਗ ਦਾ ਮਤਲਬ ਹੈ ਕੰਪਨੀ ਨੂੰ ਮੁੱਖ ਰੂਪ ਵਿੱਚ ਗਾਹਕਾਂ ਦੀ ਆਮਦਨ, ਫਾਊਂਡਰ ਦੀਆਂ ਬਚਤਾਂ, ਜਾਂ ਛੋਟੇ ਲਚਕੀਲੇ ਰਾਸ਼ੀ (ਜਿਵੇਂ ਨੌਕਰੀ-ਕਾਬਲ਼ ਕਰਜ਼ਾ) ਰਾਹੀਂ ਫੰਡ ਕਰਨਾ। ਇਸ ਦਾ ਅਰਥ ਆਮ ਤੌਰ 'ਤੇ ਧੀਰੇ, ਸਥਿਰ ਵਾਧਾ ਅਤੇ ਵੱਧ ਕੰਟਰੋਲ, ਸ਼ੁਰੂ ਤੋਂ ਹੀ ਲਾਭਕਾਰੀਤਾ 'ਤੇ ਧਿਆਨ, ਅਤੇ ਵੈਂਚਰ-ਸਟਾਈਲ ਐਕਜ਼ਿਟ ਨੀਤੀ ਦੀ ਭੂਮਿਕਾ ਘੱਟ ਹੋਣ ਨਾਲ ਹੁੰਦਾ ਹੈ।

ਕਈ ਸਟਾਰਟਅਪ ਬਹੁਤ ਚੰਗੀਆਂ ਕੰਪਨੀਆਂ ਹੁੰਦੀਆਂ ਹਨ, ਪਰ ਵੈਂਚਰ ਲਈ ਵਧੀਆ ਦਾਅ ਨਹੀਂ। ਆਮ ਅਣਮਿਲਾਵਟਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹਨ:

ਇਹਨਾਂ ਚਾਰ ਫਿਲਟਰਾਂ ਨੂੰ ਵਰਤੋ:

ਜੇ ਕਈ ਜਵਾਬ “ਨਹੀਂ” ਹਨ, ਤਾਂ ਹੁਣ VC ਪ੍ਰਾਇਕਟ ਲਈ ਸ਼ਾਇਦ ਉੱਚਾ ਫਿੱਟ ਨਹੀਂ ਹੈ।

VC ਦਬਾਅ ਅਕਸਰ ਇਹ ਬਦਲ ਦੇਂਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਕਿਸ ਲਈ ਬਣਾ ਰਹੇ ਹੋ ਅਤੇ ਕਿਉਂ:

ਇਹ ਬਦਲਾਵ ਉਤਪਾਦ ਅਤੇ GTM ਨੂੰ ਹੇਠਾਂ ਆ ਸਕਦੇ ਹਨ।

ਡਿਲਿਊਸ਼ਨ ਤੁਹਾਡੀ ਮਲਕੀਅਤ ਦਾ ਪ੍ਰਤੀਸ਼ਤ ਘਟਾ ਦਿੰਦਾ ਹੈ ਜਦੋਂ ਨਵੀਆਂ ਸ਼ੇਅਰ ਜਾਰੀ ਹੁੰਦੀਆਂ ਹਨ (ਓਪਸ਼ਨ ਪੂਲ + ਰਾਊਂਡ)। ਇਕ ਆਮ ਉਦਾਹਰਨ:

ਇਸ ਤਰ੍ਹਾਂ ਫਾਊਂਡਰਾਂ ਦੀ ਮਲਕੀਅਤ ਘੱਟ ਹੋ ਜਾਂਦੀ ਹੈ ਅਤੇ ਕਈ ਰਾਊਂਡਾਂ ਨਾਲ ਇਹ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਸਕਦੀ ਹੈ। ਪ੍ਰਭਾਵ: ਪ੍ਰੇਰਣਾ ਬਦਲ ਜਾਂਦੀ ਹੈ ਅਤੇ ਫਾਊਂਡਰ ਨਤੀਜੇ ਦੇ ਭਿੰਨ ਦਰਜੇ ਵੇਖ ਸਕਦੇ ਹਨ।

VC ਆਮ ਤੌਰ 'ਤੇ ਗਵਰਨੈਂਸ ਦੇ ਹੱਕ ਲੈ ਕੇ ਆਉਂਦਾ ਹੈ (ਬੋਰਡ ਸੀਟਾਂ ਅਤੇ ਪ੍ਰੋਟੈਕਟਿਵ ਪ੍ਰੋਵਿਜ਼ਨ)। ਇਸ ਦਾ ਮਤਲਬ ਇਹ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਕੁਝ ਫੈਸਲੇ ਮਨਜ਼ੂਰੀ ਦੇ ਆਧੀਨ ਹੋਣ:

ਤੁਸੀਂ ਦਿਨ-ਪਰ-ਦਿਨ ਕੰਪਨੀ ਚਲਾ ਸਕਦੇ ਹੋ, ਪਰ ਇਕ ਪੱਖੀ ਅਣੁਮਤੀ ਘਟ ਸਕਦੀ ਹੈ।

ਬੂਟਸਟਰੈਪਡ ਕੰਪਨੀਆਂ ਆਮ ਤੌਰ 'ਤੇ ਇੱਕ ਰੈਵੈਨਿਊ ਐੰਜਨ ਪਹਿਲਾਂ ਬਣਾਕੇ ਜਿੱਤਦੀਆਂ ਹਨ:

ਇਹ ਪ੍ਰਗਤੀ 'ਨੈਰੇਟਿਵ' ਦੀ ਥਾਂ renewals, ਮਾਰਜਿਨ, ਅਤੇ ਨਕਦੀ ਪ੍ਰਵਾਹ 'ਤੇ ਮਾਪੀ ਜਾਂਦੀ ਹੈ।

ਇੱਕ ਸਧਾਰਣ ਭੁਗਤਾਨਯੋਗ ਓਫ਼ਰ ਨਾਲ ਸ਼ੁਰੂ ਕਰੋ ਜੋ ਤਰਜੀਹ ਅਤੇ ਸਕੋਪ ਨਿਰਧਾਰਤ ਕਰੇ:

ਲੱਖਾ ਇਹ ਹੈ ਕਿ ਸ਼ੁਰੂ ਤੋਂ ਹੀ ਸੱਚੀ ਵਰਤੋਂ ਅਤੇ ਭੁਗਤਾਨ ਸੰਕੇਤ ਮਿਲਣ।

ਨਿਯਮਿਤ ਵਿਕਲਪ ਜੋ ਸੰਸਥਾਪਕਾਂ ਨੂੰ ਨਿਯੰਤਰਣ ਵਿੱਚ ਰੱਖਦੀਆਂ ਹਨ:

ਜੋ ਵੀ ਚੁਣੋ, ਪੂੰਜੀ ਨੂੰ ਇੱਕ ਨਿਰਧਾਰਤ ਪ੍ਰੋਜੈਕਟ ਨਾਲ ਜੋੜੋ ਜਿਸ ਦਿਆਂ ਨਤੀਜੇ ਮਾਪੇ ਜਾ ਸਕਣ — ਸਿਰਫ਼ "ਰਨਵੇ ਪਾਣੀ" ਲਈ ਨਹੀਂ।