VC vs. Bootstrapping: Co naprawdę oznacza ta decyzja

Większość porad dotyczących finansowania traktuje venture capital (VC) jak kamień milowy: zbierz rundę, szybko zatrudniaj, „skaluj”. Ale VC to nie trofeum — to konkretny kompromis.

Venture capital, prosto mówiąc

VC to profesjonalne pieniądze inwestowane w zamian za equity (udziały). W zamian inwestorzy oczekują drogi wzrostu wystarczająco dużej, by dać wynik typu outlier — zwykle duże przejęcie lub IPO.

To oczekiwanie kształtuje niemal każdą późniejszą decyzję: jak szybko zatrudniasz, jak agresywnie wydajesz, na jaki rynek celujesz i jak szybko potrzebujesz dowodu, że biznes może stać się bardzo duży.

Bootstrapping, prosto mówiąc

Bootstrapping oznacza budowanie firmy przy użyciu przychodów od klientów, oszczędności założycieli lub mniejszego, bardziej elastycznego kapitału (np. skromna pożyczka). Zamiast optymalizować pod najszybszy możliwy wzrost, optymalizujesz pod przetrwanie, naukę i stopniowe ulepszanie — często dążąc do rentowności wcześniej.

Bootstrapping nie znaczy „mały” ani „wolny”. Oznacza większą kontrolę nad tempem, priorytetami i wynikami, bo nie jesteś zobowiązany do harmonogramu zwrotu w stylu venture.

Co ten wpis ma ci pomóc zrobić

Celem nie jest przekonanie, że jedna ścieżka jest moralnie lepsza. Chodzi o pomoc w wyborze podejścia finansowego, które pasuje do modelu biznesowego, rynku i tego, czego jako założyciel naprawdę chcesz.

Niektóre startupy są rzeczywiście odpowiednie dla VC i korzystają z tego. Wiele innych może zbudować wartościową firmę — z mniejszym stresem i większą opcjonalnością — pozostając finansowanymi przez klientów.

Nie ma uniwersalnie „najlepszej” opcji — jest tylko najlepsze dopasowanie do produktu, sufitu wzrostu i tolerancji na rozwodnienie, presję i utratę kontroli.

Dlaczego VC nie pasuje do wielu startupów

VC nie jest „zły”. Został zbudowany pod bardzo konkretny typ biznesu. Fundusze VC potrzebują niewielkiej liczby inwestycji, by zwrócić cały fundusz, co oznacza, że szukają wyników typu outlier — firm, które mogą stać się ogromne.

Jeśli twój startup może stać się świetnym, rentownym biznesem bez dominowania kategorii, VC może pchnąć cię w grę, w którą tak naprawdę nie chcesz grać.

VC wymaga ekstremalnych ścieżek wzrostu

Aby spełnić oczekiwania inwestorów, założyciele często przyjmują cele wzrostu, które są nie tylko ambitne, ale strukturalnie agresywne. To może prowadzić do przedwczesnego skalowania: zatrudniania przed popytem, ekspansji na nowe rynki za wcześnie albo budowania funkcji dla wyimaginowanego klienta korporacyjnego zamiast obsługi klientów, którzy już płacą.

Firma może stać się zoptymalizowana pod kolejną rundę finansowania, a nie pod trwałą wartość dla klientów.

Rozwodnienie zmienia motywacje i kontrolę

Zbieranie środków od VC niemal zawsze oznacza sprzedaż istotnej części własności. Z czasem rozwodnienie może przesunąć sposób podejmowania decyzji i to, czym jest „sukces”.

Typowe skutki uboczne to:

- Presja, by gonić przychód za wszelką cenę (nawet kosztem marż)

- Mniejsza swoboda wyboru wolniejszej, bardziej rentownej ścieżki

- Decyzje priorytetujące harmonogramy wyjścia nad jakością produktu

Nawet jeśli inwestorzy są wspierający, ich zachęty są inne: fundusze zarabiają na dużych wyjściach, nie na stabilnym, rentownym wzroście.

Pozyskiwanie kapitału to poważna rozpraszaczka

Fundraising to nie tylko spotkania z inwestorami. To przygotowania, modelowanie finansowe, follow-upy, spotkania z partnerami, negocjacje prawne i potem regularne raporty dla inwestorów. Ten czas zabierany jest z czegoś — zwykle z badań klientów, sprzedaży, wsparcia i iteracji produktu.

Jeśli twoją przewagą jest szybkość, skupienie i bliskość klientów, długi cykl fundraisingowy może być kosztownym kompromisem.

VC może się sprawdzić, gdy rynek wymaga ogromnych wydatków z przodu, a potencjał jest masywny. Ale dla wielu startupów to po prostu niezgodność między firmą, którą realistycznie możesz zbudować, a wynikiem, którego wymaga kapitał.

Cztery filtry, by zdecydować, czy twój startup jest venture-backable

VC nie jest „dobry” lub „zły” — to narzędzie zaprojektowane dla konkretnego wyniku: niewielkiej liczby outsized zwycięzców zwracających cały fundusz. Aby zdecydować, czy VC pasuje, przetestuj swój startup przez cztery praktyczne filtry.

1) Wielkość rynku: potencjał venture czy silna nisza?

Zastanów się, czy twój rynek realnie może wspierać firmę wartą setki milionów (lub więcej), a nie tylko zdrowy, rentowny biznes. Nisza może być doskonała dla bootstrappingu — wysoka wartość dla klienta, niska konkurencja i stabilny popyt — ale może nie wygenerować wyjścia, którego oczekuje VC.

Szybki test: jeśli zdobyłbyś znaczną część najlepszych klientów, czy wynik byłby „zmieniający życie dla funduszu”, czy „świetny biznes dla założyciela”?

2) Prędkość wzrostu: czy możesz skalować bez łamania biznesu?

Firmy wspierane przez VC oczekują agresywnego wzrostu. Pytanie nie brzmi, czy chcesz rosnąć szybko, ale czy szybki wzrost jest operacyjnie bezpieczny.

Jeśli onboarding, wsparcie, wdrożenia, zgodność lub zatrudnianie nie nadążą, pośpiech może tworzyć churn, szkody w reputacji i kruchą kulturę. Jeśli produkt wymaga głębokiej iteracji z wczesnymi klientami, wolniejszy wzrost może być zaletą.

3) Model biznesowy: marże, payback i reinwestycje

Wzrost na skalę venture zwykle zależy od silnych marż brutto i szybkiego zwrotu kosztów pozyskania klienta. Jeśli wydajesz $1 na pozyskanie klienta, jak szybko go odzyskujesz — i na ile pewnie możesz reinwestować?

Jeśli marże są wąskie, cykle sprzedaży długie lub churn trudny do przewidzenia, zbieranie VC może zwiększyć presję, nie rozwiązując podstawowej ekonomiki.

4) Dystrybucja: powtarzalne pozyskanie czy sprzedaż relacyjna?

VC najlepiej działa tam, gdzie istnieje powtarzalny sposób pozyskiwania klientów: jasny kanał, przewidywalny lej sprzedażowy i skalowalne przekazy.

Jeśli twoje go-to-market opiera się na sieci założycieli, spersonalizowanych umowach enterprise lub powolnym budowaniu zaufania, to nadal może być świetny biznes — ale często skaluje się w latach, nie kwartałach.

Jeśli nie masz pewności, potraktuj te filtry jako hipotezy do przetestowania w ciągu następnych 60–90 dni przed przyjęciem kapitału, który narzuci ci tempo.

Jak presja VC może zniekształcić produkt i go-to-market

Pieniądze z VC rzadko „po prostu przyspieszają” to, co i tak zamierzałeś robić. Zwykle zmieniają grę. Gdy twój harmonogram uzależniony jest od kolejnej rundy, wzrost przestaje być jednym priorytetem i staje się priorytetem, któremu wszystko inne podporządkowane jest.

Presja wzrostu może pchnąć cię do złego klienta

Najkrótsza droga do większych liczb często nie jest najlepszą drogą do trwałego biznesu.

Pod presją VC powszechne jest gonienie większych logotypów, szerszych rynków lub modnych przypadków użycia, bo brzmią jak większy wynik. Taka zmiana może odciągnąć cię od segmentu klientów, który naprawdę kocha twój produkt i płaci regularnie.

Zamiast pogłębiać product-market fit w jednej jasnej niszy, kończysz z rozmyciem „możemy obsłużyć wszystkich”, co zwykle oznacza, że nikt nie jest obsłużony szczególnie dobrze.

Zatrudnianie za wcześnie tworzy burn, który wymaga więcej funduszy

Liczba zatrudnionych to najprostsza dźwignia, gdy wzrost jest głównym celem. Większy zespół wygląda jak postęp — aż miesięczny burn zaczyna dyktować decyzje, których byś inaczej nie podjął.

Gdy zatrudniasz przed udowodnionym popytem, model biznesowy zaczyna kręcić się wokół utrzymania zespołu:

- Cele sprzedażowe stają się mniej o nauce, a bardziej o zasileniu listy płac

- Marketing robi się głośniejszy (i mniej precyzyjny), by uzasadnić wydatki

- Każdy miesiąc bez wzrostu wygląda jak kryzys

Ten burn potem „wymaga” kolejnej rundy, co zwiększa presję cyklu.

Ceny zniekształcają się z dala od wartości

Aby osiągnąć cele adopcji, startupy często przechodzą na darmowe plany, duże rabaty lub niestandardowe wyceny, które potem trudno podnieść. Może to wyglądać dobrze w dashboardzie — więcej użytkowników, więcej logotypów — ale uczy rynku złej lekcji: że twój produkt jest tani, opcjonalny lub łatwy do zastąpienia.

Wycenianie oparte na wartości wymaga cierpliwości i jasności. Terminy VC mogą karać za obie rzeczy.

Produkt staje się historią dla inwestorów, nie narzędziem dla użytkownika

Zachodzi subtelna zmiana, gdy główną publicznością stają się inwestorzy zamiast klientów. Roadmapy zaczynają optymalizować narrację:

- Błyszczące funkcje, które dobrze się demonstrują

- Szerokie deklaracje „platformy” zanim rdzeń pracy zostanie dopracowany

- Ekspansja do sąsiednich produktów, by zasugerować większy TAM

Efektem jest produkt łatwiejszy do pokazania niż do używania.

Jeśli chcesz zobaczyć alternatywną ścieżkę, następna sekcja na /blog/the-hidden-costs-dilution-control-and-incentives zagłębia się w to, dlaczego te zachęty są tak trwałe, gdy już się pojawią.

Ukryte koszty: rozwodnienie, kontrola i motywacje

Pick a plan that fits

Start free, then move to Pro, Business, or Enterprise when revenue justifies it.

Pozyskanie kapitału venture nie tylko dokłada gotówkę — przepisuje własność, prawa decyzyjne i to, czym jest „sukces”.

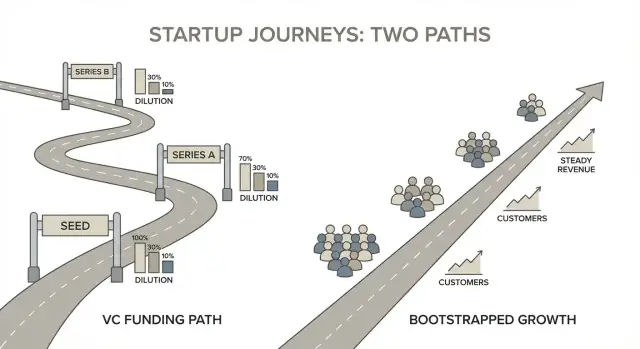

Rozwodnienie, na liczbach

Prosty przykład cap table to pokazuje. Załóżmy, że dwaj założyciele zaczynają po 50/50.

- Dzień 1: Założyciel A 50%, Założyciel B 50%

- Tworzysz pulę opcji 15% (często przed rundą wycenioną): A 42,5%, B 42,5%, Pool 15%

- Podnosisz rundę Seed sprzedając 20% inwestorom: A 34%, B 34%, Pool 12%, Inwestorzy 20%

Nic „złego” się nie stało — a jednak każdy założyciel spadł z 50% do 34% przed Series A. Jeśli podnosisz kolejne rundy, rozwodnienie może szybko się kumulować.

Kontrola: rady i prawa zatwierdzania

Pieniądze VC zwykle przychodzą z governance. Gdy masz inwestora w radzie (lub silne klauzule ochronne), pewne decyzje mogą wymagać zgody, takie jak:

- Zatrudnienie/odwołanie CEO lub zmiana wynagrodzeń zarządu

- Emisja nowych akcji, powiększenie puli opcji lub pozyskanie dodatkowego finansowania

- Sprzedaż firmy lub dokonywanie dużych przejęć

- Zatwierdzanie rocznych budżetów lub znaczące zaciągnięcie długu

Nawet jeśli nadal „rządzisz”, możesz potrzebować konsensusu, by działać.

Preference i stosy preferencji zmieniają wynik przy sprzedaży

Wiele umów VC zawiera liquidation preferences (często 1x, czasem z participation) i inne warunki tworzące „stertę preferencji”. Przy pewnych exitach inwestorzy odzyskują pieniądze pierwsi — czasem plus dodatkowo — zanim udziałowcy zwykli (założyciele/pracownicy) zobaczą wpływy. Dwie firmy mogą sprzedać się za tę samą cenę i dać bardzo różne wyniki dla założycieli w zależności od układu preferencji.

Ryzyko osobiste i dryf motywacji

VC może zwiększyć presję na założycieli: wyższy burn, wyższe oczekiwania i mniejsza swoboda utrzymania stabilnych wynagrodzeń. To może tworzyć niepokój o runway i zmniejszać opcjonalność kariery — bo plan może wymagać dużego wyniku w określonym czasie.

Bootstrapping zwykle wymienia tempo na odporność: więcej kontroli nad tempem, kierunkiem produktu i tym, czym jest „wystarczająco”.

Jak firmy bootstrapped wygrywają inaczej

Startupy bootstrapped nie wygrywają przez opowiadanie najlepszej historii finansowania — wygrywają przez zbudowanie silnika przychodów wcześnie. To zmienia, co oznacza „postęp”. Zamiast gonić największą narrację rynkową, założyciele bootstrapped koncentrują się na modelu, który zaczyna się sam finansować szybko i wzmacnia miesiąc do miesiąca.

Najpierw przychód, potem historia

Gdy nie optymalizujesz pod fundraising, przestajesz projektować firmę pod to, co inwestorzy chcą usłyszeć. Projektujesz ją pod to, za co klienci zapłacą — teraz.

To zwykle oznacza:

- Węższy początkowy przypadek użycia (ale pilny)

- Pakowanie i wycenę podjęte wcześnie, nie „później”

- Roadmap prowadzoną przez retencję i chęć płacenia

Celem nie jest imponowanie na pitch decku. Celem jest uczynienie kolejnej sprzedaży łatwiejszą niż poprzednia.

Klienci, którzy płacą wcześnie (i zostają)

Firmy bootstrapped często wybierają klientów inaczej. Szukają kupujących, którzy mają budżet, czują ból dziś i mogą szybko podjąć decyzję. Wczesny przychód robi więcej niż finansować wzrost — waliduje, że rozwiązujesz problem, za który warto płacić.

Retencja ma jeszcze większe znaczenie przy bootstrappingu. Jeśli klienci nie zostają, nie tracisz tylko wzrostu — tracisz tlen. Dlatego zespoły bootstrapped zwykle budują:

- Onboarding, który szybko dostarcza wartość

- Wsparcie i dokumentację, które zmniejszają churn

- Funkcje, które pogłębiają wykorzystanie dzienne/tygodniowe, nie tylko rozszerzają roadmapę

Bootstrapping wymusza prostą pętlę: wypuść coś użytecznego, pobierz opłatę, ucz się z rzeczywistego zachowania i iteruj. Jest mniej miejsca na „darmowy ruch”, który nie przekłada się na przychód.

Ponieważ informacja zwrotna jest powiązana z płatnością i retencją, jest bardziej przejrzysta. Szybko dowiadujesz się, czy:

- Problem jest naprawdę bolesny

- Cena ma sens

- Produkt dostarcza stałą wartość

Efektywność kapitału jako przewaga

Efektywność kapitału to nie tylko wydawanie mniej — to uzyskiwanie większego efektu na każdego wydanego dolara i godzinę pracy. Zespoły bootstrapped często budują nawyki, które się kumulują: mniejsze eksperymenty, zdyscyplinowane zatrudnianie i kanały marketingowe, które szybko się zwracają.

Z czasem to staje się przewagą konkurencyjną: możesz rosnąć stabilnie, bez idealnego momentu, ciągłego fundraisingu czy pozwolenia, by iść dalej.

Wzrost finansowany przez klientów: playbook bootstrappingu

Wzrost finansowany przez klientów jest prosty: pozwalasz, by prawdziwi kupcy płacili za pracę, która przesuwa firmę do przodu. To nie „wzrost za każdą cenę”. To wzrost uczciwy — bo przychód, churn i odnowienia szybko ujawniają, co działa.

1) Wybierz wąskie ICP i bolesny, natychmiastowy problem

Firmy bootstrapped wygrywają przez bycie konkretnymi. Wybierz idealny profil klienta (ICP), do którego możesz szybko dotrzeć i który dobrze zrozumiesz, a potem skup się na problemie, który już ma przypisany budżet.

Przydatny test: czy twój docelowy nabywca potrafi opisać ból jednym zdaniem i wyjaśnić, ile kosztuje go to co miesiąc w straconym czasie, utraconych przychodach, ryzyku zgodności lub zatrudnieniu? Jeśli nie, prawdopodobnie jest zbyt niejasne, by finansować wczesny produkt.

2) Zacznij od prostej płatnej oferty

Zamiast spędzać miesiące na budowie „kompletnego produktu”, sprzedaj małe, jasne zaangażowanie:

- Pilot: czasowo ograniczona implementacja z określonymi rezultatami

- Retainer: ciągła dostawa powiązana z rezultatem biznesowym

- Płatne beta: wczesny dostęp z praktycznym wsparciem i ścisłą informacją zwrotną

To tworzy pilność, kontroluje zakres i daje prawdziwe dane użycia — nie opinie.

3) Cennik dla trwałości (nie nadziei)

Bootstrapping upada, gdy wycena oparta jest na „monetyzujemy później”. Ustal cenę tak, by biznes mógł wspierać delivery, wsparcie i dalszy rozwój już teraz.

Praktyczny punkt wyjścia: wyceniaj w oparciu o koszt problemu klienta (lub oszczędności, które generujesz) i upewnij się, że pierwsza umowa może znacząco przyczynić się do płac i narzędzi po pokryciu kosztów bezpośrednich.

4) Buduj tylko to, co napędza retencję, polecenia lub ekspansję

Gdy kasą jest twój paliwo, roadmap powinien być powiązany z rezultatami:

- Retencja: mniej rezygnacji po onboardingu, większe użycie tygodniowe

- Polecenia: treści do udostępniania, wieloużytkownikowe przepływy, jasne sukcesy, o których klienci mówią

- Ekspansja: dodawanie miejsc, zużycia lub modułów, gdy rdzeń wartości jest udowodniony

Jeśli funkcja nie pomaga klientom zostać, polecać lub kupować więcej, jest „później”, bez względu na to, jak ekscytująca się wydaje.

Uwaga o narzędziach: wypuszczaj szybciej bez zatrudniania przed popytem

Jedną z niedocenianych zalet bootstrappingu jest skrócenie pętli build–sell–learn bez zwiększania zatrudnienia. Na przykład zespoły używają Koder.ai (platformy vibe-coding), by przejść od pomysłu do działających prototypów web, backend lub mobilnych przez interfejs chat — a potem szybko iterować z klientami.

Jeśli próbujesz pozostać szczupły, funkcje takie jak planning mode, eksport kodu źródłowego, wbudowany hosting/deploy, własne domeny i snapshoty/rollback mogą zmniejszyć zarówno obciążenie inżynieryjne, jak i „rozrost narzędzi”, jednocześnie zachowując kontrolę nad kodem w miarę dojrzewania produktu.

Model operacyjny: runway, przepływ gotówki i efektywność kapitału

Launch on your own domain

Add a custom domain when you are ready to look credible without extra setup.

Firmy bootstrapped nie „działają na runway” tak samo jak startupy VC-backed. Twój model operacyjny ma jedno zadanie: utrzymać biznes przy życiu na tyle długo, by się uczyć, wypuszczać i sprzedawać — bez narzucania harmonogramu fundraisingu.

Ustal limit burn — i powiąż go z kamieniami milowymi rentowności

Zacznij od zdefiniowania jawnego miesięcznego limitu burn (lub terminu osiągnięcia progu rentowności), którego nie przekroczysz. Traktuj to jako ograniczenie projektowe, nie wynik ze spreadsheetu.

Zamiast planować wokół przyszłej rundy, planuj wokół kamieni milowych rentowności: „osiągamy break-even przy X MRR” lub „możemy sfinansować jeszcze jedno zatrudnienie po utrzymaniu Y marży brutto przez Z miesięcy”. To trzyma decyzje przy ziemi i w ramach realnych możliwości firmy.

Zarządzaj przepływem gotówki jak funkcją produktu

Przepływ gotówki można inżynierować. Kilka taktyk przedłuża runway bez duszenia wzrostu:

- Pre-selling lub płatne pilotaże, by sfinansować development przed pełną budową

- Zachęcanie do planów rocznych (nawet z rabatem), by przekuć przychód na gotówkę z przodu

- Usługi zamieniane na produkt: dostarczaj ręcznie na początku, pobieraj opłatę za wynik, potem automatyzuj to, co klienci powtarzalnie kupują

Te ruchy zmniejszają zależność od kapitału zewnętrznego, walidując popyt wcześnie.

Spraw okres zwrotu pierwszoplanowym wskaźnikiem

Jeśli wydajesz pieniądze na pozyskanie klientów, utrzymuj okres payback krótki, gdy to możliwe. Krótszy payback oznacza, że wzrost „recyklinguje” gotówkę szybciej — to przewaga bootstrapped.

Nawet prosta dyscyplina pomaga: ogranicz wydatki na akwizycję, dopóki nie zmierzysz payback, i preferuj kanały, gdzie możesz wstrzymać wydatki bez łamania wzrostu.

Trzymaj koszty stałe nisko, regularnie weryfikuj wydatki

Koszty stałe tworzą kruche firmy. Utrzymuj zespół szczupły, outsourcuj selektywnie (zwłaszcza design, specjalistyczne inżynierie lub projekty jednorazowe) i audytuj wydatki narzędzi co kwartał. Małe, cykliczne koszty kumulują się w realny burn — często bez poprawy wartości dla klienta.

Efektywność kapitału to nie bycie tanim. To kupowanie czasu i skupienia, żeby to klienci — nie inwestorzy — sfinansowali następny krok.

Metryki i cele dopasowane do strategii bootstrapped

Bootstrapping zmienia, co oznacza „wygrywać”. Gdy nie optymalizujesz pod kolejną rundę, twoje cele mogą opierać się na trwałości: zachowaniu kontroli, dobrej obsłudze klientów i wzroście w tempie, które nie łamie zespołu ani produktu.

Zdefiniuj sukces, zanim zdefiniujesz cele

Zacznij od zapisania, co naprawdę chcesz optymalizować — bo bootstrapping daje więcej wyborów niż „rosnąć za wszelką cenę”. Dla wielu założycieli sukces to mieszanka:

- Wolność: kontrola nad kierunkiem, wyceną, zatrudnianiem i tempem

- Wpływ: rozwiązywanie realnego problemu dla określonej grupy klientów

- Majątek: długoterminowe dywidendy i znacząca własność

- Czas: firma, która nie wymaga ciągłych kryzysów

- Misja: budowanie czegoś, co nadal wybrałbyś za pięć lat

Gdy priorytety są jawne, łatwiej dobrać metryki, które je wzmacniają.

Używaj metryk nagradzających jakość i generowanie gotówki

Firmy bootstrapped korzystają z pomiarów odzwierciedlających miłość klientów i stabilność finansową, a nie tylko przychód brutto.

Skup się na:

- Zysku (lub marży kontrybucyjnej) i operacyjnym przepływie gotówki

- Churn/retencja według kohort (szczególnie wczesnych kohort)

- NPS (lub innym stałym sygnale satysfakcji)

- Runway (miesiące wydatków pokryte przez gotówkę + przewidywalne wpływy)

Prosta zasada: jeśli metryka może wyglądać świetnie, gdy klienci cicho odchodzą lub gotówka cicho maleje, nie powinna być metryką główną.

Ustal tempo wzrostu, które możesz utrzymać

Wybierz cele wzrostu, które możesz sfinansować z przychodu klienta bez erozji jakości — np. „20% kwartał do kwartału przy utrzymaniu churn poniżej X% i czasów reakcji wsparcia poniżej Y”. Celem jest składanie się, nie skoki tworzące zwroty, zwroty czy wypalenie.

Zbuduj rytm decyzyjny

Konsekwencja bije intensywność.

- Miesięcznie: przegląd P&L, przepływu gotówki, runway, wycen i głównych driverów retencji

- Kwartalnie: ustaw 3–5 priorytetów powiązanych z ograniczeniami (pojemność zespołu, gotówka, dług techniczny), potem mierz postęp wobec małej karty wyników

Z czasem te nawyki zamieniają strategię w system: gotówka finansuje wzrost, a jakość chroni gotówkę.

Alternatywy dla VC, które pozwalają zachować kontrolę

Plan before you build

Use Planning Mode to scope the smallest paid offer and avoid overbuilding.

VC nie jest jedyną drogą do kapitału — i dla wielu założycieli nie jest nawet najlepszą. Celem nie jest „nigdy nie zbierać pieniędzy”. Chodzi o zebranie właściwego rodzaju pieniędzy, we właściwej kwocie, na konkretny cel, który poprawia biznes.

Praktyczne opcje poza venture

Aniołowie (indywidualni inwestorzy). Czeki aniołów mogą pomóc osiągnąć punkt zwrotny — np. wypuszczenie v1, zatrudnienie kluczowej osoby lub walidacja kanału go-to-market — bez wiązania z harmonogramem VC. Szukaj aniołów ceniących rentowność i zrównoważony wzrost.

Finansowanie oparte na przychodach (RBF). RBF działa dobrze, gdy masz przewidywalne przychody i jasną ekonomię jednostkową. Spłacasz jako procent przychodu, więc płatności dopasowują się do wyników. Najlepiej używać tego do skalowania tego, co już działa (np. płatny kanał akwizycji), a nie do znajdowania product-market fit.

Pożyczki i linie kredytowe. Dla stabilnych biznesów dług często jest prostszy niż equity. Zazwyczaj tańszy niż rozwodnienie, ale wymaga dyscypliny: potrzebujesz niezawodnego przepływu gotówki i planu spłat. Linia kredytowa może też wygładzić potrzeby kapitału obrotowego (zapas, należności) bez zmiany własności.

Granty. Jeśli kwalifikujesz się, granty są niedylucyjne i mogą finansować R&D, zatrudnienie lub pilotaże. Wymagają czasu i papierologii — traktuj je jako bonus, nie jedyny plan.

Crowdfunding (nagrody lub equity). Crowdfunding może jednocześnie pełnić funkcję marketingową i walidacyjną, szczególnie dla produktów konsumenckich. Equity crowdfunding może zebrać znaczący kapitał, ale tworzy duży cap table — upewnij się, że jesteś gotowy na operacyjne obciążenie.

Używaj finansowania taktycznie, nie jako kołdry na burn

Bez względu na źródło, powiąż kapitał z konkretnym projektem i mierzalnymi rezultatami: „150k$ na financing inventory na Q4” albo „80k$ na zatrudnienie sprzedawcy i udowodnienie powtarzalnego outboundu”. Jeśli cel to „wydłużyć runway”, często tylko odkładasz trudne decyzje.

Trzymaj warunki proste — i wiedz, kiedy mały kapitał wystarczy

Negocjuj jasność. Unikaj złożonych warunków, których nie rozumiesz, i domagaj się prostych wyjaśnień na piśmie. Wiele firm bootstrapped korzysta z małego kapitału, który przyspiesza sprawdzony ruch bez narzucania celów wzrostu w stylu VC lub oddawania kontroli.

Praktyczne ramy decyzyjne i następne kroki

Nie potrzebujesz idealnej prognozy przyszłości — potrzebujesz powtarzalnego sposobu decydowania, jaką firmę budujesz i jakie finansowanie do niej pasuje.

Krok 1: Napisz jednostronicowe memo „funding fit”

Prosto i na piśmie. Jedna strona wymusza klarowność.

Zawiera cztery nagłówki:

- Rynek: Czy rynek jest wystarczająco duży na wynik VC i osiągalny przez twój zespół? Jaka jest wiarygodna ścieżka do bardzo dużego biznesu?

- Model: Czy masz silne marże brutto i biznes skalujący się bez liniowego zwiększania zatrudnienia? Jak przewidywalne są przychody?

- Tempo: Czy zwycięstwo wymaga niezwykle szybkiego działania (land grabs, ciężkie R&D, timing regulacyjny), czy można rosnąć stopniowo?

- Ryzyko: Jakie są największe ryzyka (techniczne, go-to-market, konkurencyjne)? Czy da się je tanio zredukować przez przychód od klientów?

Jeśli nie potrafisz przekonująco napisać tego memo, nie jesteś gotowy do fundraisingu — i prawdopodobnie opisujesz świetny biznes do samofinansowania.

Krok 2: Przeprowadź 90-dniowy sprint bootstrapped przed pitchingiem do VC

Traktuj to jak eksperyment proof-of-traction. Ustaw jeden mierzalny cel (np. pierwszych 10 płacących klientów, pierwsze $1k MRR, churn poniżej X%). W 90 dni nauczysz się więcej niż podczas 20 kaw z inwestorami.

Wykorzystaj sprint, by zweryfikować:

- Klienci zapłacą (nie tylko chwalą)

- Możesz ich pozyskiwać przy rozsądnym koszcie

- Potrafisz dostarczać wartość bez ogromnego zespołu

Krok 3: Jeśli zbierasz, ustal warunki i granice wcześniej

Zdecyduj o nieprzekraczalnych punktach przed negocjacjami.

- Limity rozwodnienia: jaki procent jesteś skłonny sprzedać w tej rundzie?

- Plan runway: ile miesięcy runway kupujesz i jakie kamienie milowe ma to finansować?

- Tempo zatrudniania: jakie role odblokowują wzrost, a które są „mile widziane”?

Zapisz to, by przypadkowo nie zbudować burn, który wymusi kolejną rundę.

Krok 4: Jeśli bootstrapping, zobowiąż się do kamieni milowych przychodowych

Uczyń ścieżkę konkretną: pierwsze $1k / $10k / $100k MRR (lub równoważnik). Dla każdego kamienia milowego zdefiniuj:

- Wąskie ICP, które zdobędziesz najpierw

- Ofertę i punkt cenowy

- Jeden kanał akwizycji, na którym się skupisz

Następny krok to wybór: czy chcesz firmę, która wygrywa prędkością i skalą, czy tę, która wygrywa skupieniem, przepływem gotówki i kontrolą?