13 dec. 2025·8 min

Från grafikstartup till AI‑jätte: Nvidias historia

Utforska Nvidias resa från en grafikkstartup 1993 till en global AI‑kraft, och följ nyckelprodukter, genombrott, ledarskap och strategiska satsningar.

Utforska Nvidias resa från en grafikkstartup 1993 till en global AI‑kraft, och följ nyckelprodukter, genombrott, ledarskap och strategiska satsningar.

Nvidia har blivit ett välkänt namn av helt olika skäl beroende på vem du frågar. PC‑spelare tänker på GeForce‑grafikkort och silkeslena bildfrekvenser. AI‑forskare tänker på GPU:er som tränar gränsmodeller på dagar istället för månader. Investerare ser ett av de mest värdefulla halvledarföretagen i historien — en aktie som blev en proxy för hela AI‑boomen.

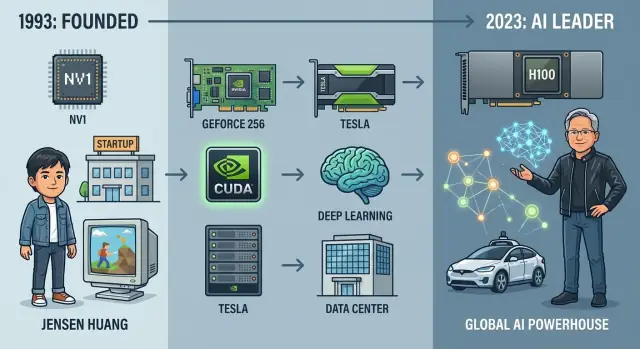

Detta var dock inte oundvikligt. När Nvidia grundades 1993 var det en liten startup som satsade på en nischidé: att grafikchip skulle förändra persondatorn. Under tre decennier utvecklades företaget från en skraltig grafikkortstillverkare till en central leverantör av hårdvara och mjukvara för modern AI, som driver allt från rekommendationssystem och prototyper för självkörning till jättestora språkmodeller.

Att förstå Nvidias historia är ett av de tydligaste sätten att förstå dagens AI‑hårdvara och de affärsmodeller som formas runt den. Företaget sitter i skärningspunkten för flera krafter:

På vägen har Nvidia upprepade gånger tagit högre risker: satsa på programmerbara GPU:er innan marknaden fanns, bygga en full mjukvarustack för djupinlärning och spendera miljarder på förvärv som Mellanox för att kontrollera mer av datacentret.

Denna artikel följer Nvidias resa från 1993 till idag, med fokus på:

Texten är skriven för läsare inom tech, affärer och investeringar som vill ha en klar, berättande vy över hur Nvidia blev en AI‑jätte — och vad som kan komma härnäst.

1993 startade tre ingenjörer med mycket olika personligheter men en delad övertygelse om 3D‑grafik i ett Denny’s‑bås i Silicon Valley. Jensen Huang, en taiwanesiskt‑amerikansk ingenjör och tidigare chipdesigner på LSI Logic, tog med sig stor ambition och talang för att berätta för kunder och investerare. Chris Malachowsky kom från Sun Microsystems med djup erfarenhet av högpresterande arbetsstationer. Curtis Priem, tidigare på IBM och Sun, var systemarkitekten som var besatt av hur hårdvara och mjukvara skulle passa ihop.

Valley kretsade då kring arbetsstationer, minidatorer och framväxande PC‑tillverkare. 3D‑grafik var kraftfullt men dyrt, mest knutet till Silicon Graphics (SGI) och andra arbetsstationsleverantörer för CAD, film och vetenskaplig visualisering.

Huang och hans medgrundare såg en öppning: ta den typen av visuell beräkningskraft och pressa ner den i pris så att konsument‑PC:er kunde få högkvalitativ 3D‑grafik. Om miljoner människor kunde få bra 3D‑grafik för spel och multimedia skulle marknaden bli mycket större än den nischade arbetsstationsvärlden.

Nvidias grundidé var inte generella halvledare; det var accelererad grafik för massmarknaden. I stället för att låta CPU:n göra allt skulle en specialiserad grafikprocessor hantera den tunga matematiken vid renderingen av 3D‑scener.

Teamet trodde att detta krävde:

Huang samlade tidigt kapital från riskkapitalfirmor som Sequoia, men pengar var aldrig överflödiga. Den första kretsen, NV1, var ambitiös men var felinriktad mot den framväxande DirectX‑standarden och de dominerande spel‑API:erna. Den sålde dåligt och höll på att kväva företaget.

Nvidia överlevde genom att snabbt pivota till NV3 (RIVA 128), anpassa arkitekturen till industristandarder och lära sig jobba mycket tajtare med spelutvecklare och Microsoft. Lärdomen: teknik ensam räcker inte; ekosystemanpassning avgör överlevnad.

Från början byggde Nvidia en kultur där ingenjörer hade oproportionerligt inflytande och tid‑till‑marknad behandlades som avgörande. Team rörde sig snabbt, itererade designen aggressivt och accepterade att vissa satsningar skulle misslyckas.

Kassastramhet födde sparsamhet: återanvända kontorsmöbler, långa arbetsdagar och en preferens för att anställa ett fåtal mycket kapabla ingenjörer istället för stora hierarkiska team. Denna tidiga kultur — teknisk intensitet, brådska och varsam kostnadsstyrning — formade senare hur Nvidia attackerade mycket större möjligheter bortom PC‑grafik.

I början till mitten av 1990‑talet var PC‑grafik grundläggande och fragmenterad. Många spel förlitade sig fortfarande på mjukvarurendering där CPU:n gjorde det mesta arbetet. Dedikerade 2D‑acceleratorer fanns för Windows, och tidiga 3D‑kort som 3dfx Voodoo hjälpte spel, men det fanns inget standardiserat sätt att programmera 3D‑hårdvara. API:er som Direct3D och OpenGL höll fortfarande på att mogna och utvecklare fick ofta rikta sig mot specifika kort.

Detta var miljön Nvidia klev in i: snabbföränderlig, rörig och full av möjlighet för ett företag som kunde kombinera prestanda med en ren programmeringsmodell.

Nvidias första större produkt, NV1, lanserades 1995. Den försökte göra allt på en gång: 2D, 3D, ljud och till och med Sega Saturn‑kontrollstöd på ett kort. Tekniskt fokuserade den på kvadratiska ytor i stället för trianglar, just när Microsoft och större delen av industrin standardiserade 3D‑API:er kring triangelpolygoner.

Missanpassningen med DirectX och begränsat mjukvarustöd gjorde NV1 till ett kommersiellt fiasko. Men det lärde Nvidia två avgörande saker: följ den dominerande API:n (DirectX) och fokusera skarpt på 3D‑prestanda snarare än exotiska funktioner.

Nvidia omgrupperade med RIVA 128 1997. Företaget antog trianglar och Direct3D, levererade stark 3D‑prestanda och integrerade 2D och 3D på ett kort. Recensenter noterade det och OEM:er började se Nvidia som en seriös partner.

RIVA TNT och TNT2 förfinade formeln: bättre bildkvalitet, högre upplösningar och förbättrade drivrutiner. Medan 3dfx fortfarande ledde i medvetenhet, närmade sig Nvidia snabbt genom frekventa drivrutinsuppdateringar och aktivt samarbete med spelutvecklare.

1999 introducerade Nvidia GeForce 256 och kallade den världens första GPU — Graphics Processing Unit. Det var mer än marknadsföring. GeForce 256 integrerade hårdvaru‑transform och lighting (T&L), vilket avlastade geometrieräkningarna från CPU:n till grafikchipet.

Detta skifte frigjorde CPU:er för spelloopar och fysik medan GPU:n hanterade allt mer komplexa 3D‑scener. Spel kunde rita fler polygoner, använda mer realistisk belysning och köra jämnare i högre upplösningar.

Samtidigt exploderade PC‑spel, drivet av titlar som Quake III Arena och Unreal Tournament samt snabb adoption av Windows och DirectX. Nvidia anpassade sig tätt till denna tillväxt.

Företaget säkrade design‑vinster med stora OEM:er som Dell och Compaq, vilket säkerställde att miljontals mainstream‑PC:er skickades med Nvidia‑grafik som standard. Gemensamma marknadsprogram med spelstudior och varumärket “The Way It’s Meant to Be Played” förstärkte Nvidias image som standardvalet för seriösa PC‑spelare.

I början av 2000‑talet hade Nvidia förvandlats från en kämpande startup med ett felinriktat första produkt till en dominerande kraft i PC‑grafik, vilket lade grunden för allt som skulle följa inom GPU‑beräkning och så småningom AI.

När Nvidia började var GPU:er mestadels fasta funktioner: hårdkodar pipelines som tog in vertices och texturer och spottade ut pixlar. De var otroligt snabba men nästan helt oflexibla.

I början av 2000‑talet förändrade programmerbara shaders (Vertex och Pixel/Fragment Shaders i DirectX och OpenGL) den bilden. Med kretsar som GeForce 3 och senare GeForce FX och GeForce 6 började Nvidia exponera små programmerbara enheter som lät utvecklare skriva anpassade effekter i stället för att förlita sig på en stel pipeline.

Dessa shaders var fortfarande inriktade på grafik, men de planterade en avgörande idé inom Nvidia: om en GPU kunde programmeras för många olika visuella effekter, varför inte för beräkning mer generellt?

General‑purpose GPU‑beräkning (GPGPU) var en konträr satsning. Internt ifrågasattes det om det var vettigt att lägga dyr transistorbudget, ingenjörstid och mjukvaruinsatser på arbetslaster utanför spel. Externt avfärdades GPU:er som leksaker för grafik, och tidiga GPGPU‑experiment — att hacka linjär algebra in i fragmentshaders — var notoriskt besvärliga.

Nvidias svar var CUDA, annonserat 2006: en C/C++‑liknande programmeringsmodell, runtime och verktygslåda designad för att få GPU:n att kännas som en massivt parallell medprocessor. I stället för att tvinga forskare att tänka i termer av trianglar och pixlar exponerade CUDA trådar, block, gitter och explicita minneshierarkier.

Det var en stor strategisk risk: Nvidia var tvunget att bygga kompilatorer, debuggers, bibliotek, dokumentation och utbildningsprogram — mjukvaruinvesteringar som snarare hör hemma hos ett plattformsföretag än en ren chipleverantör.

De första vinsterna kom från högpresterande beräkningar:

Forskare kunde plötsligt köra veckolånga simuleringar på timmar eller dagar, ofta på en enda GPU i en arbetsstation i stället för ett helt CPU‑kluster.

CUDA gjorde mer än bara snabba upp kod; det skapade ett utvecklarekosystem runt Nvidia‑hårdvara. Företaget investerade i SDK:er, matematiska bibliotek (som cuBLAS och cuFFT), universitetsprogram och sin egen konferens (GTC) för att lära ut parallellprogrammering på GPU:er.

Varje CUDA‑applikation och bibliotek fördjupade vallgraven: utvecklare optimerade för Nvidia‑GPU:er, verktygskedjor mognade runt CUDA och nya projekt startade med Nvidia som standardaccelerator. Långt innan AI‑träning fyllde datacenter med GPU:er hade detta ekosystem redan förvandlat programmerbarhet till en av Nvidias mest kraftfulla strategiska tillgångar.

I mitten av 2000‑talet blomstrade Nvidias spelverksamhet, men Jensen Huang och hans team såg en gräns i att förlita sig enbart på konsument‑GPU:er. Samma parallella processorkraft som gjorde spel mjukare kunde också accelerera vetenskapliga simuleringar, finans och så småningom AI.

Nvidia började positionera GPU:er som generella acceleratorer för arbetsstationer och servrar. Professionella kort för designers och ingenjörer (Quadro‑linjen) var ett tidigt steg, men den större satsningen var att ta steget in i datacentrets hjärta.

2007 introducerade Nvidia Tesla‑produktlinjen, sina första GPU:er byggda specifikt för högpresterande beräkningar (HPC) och serverarbetslaster snarare än för bildskärmar.

Tesla‑kort betonade dubbelprecision, felkorrigerande minne och energieffektivitet i täta rack — egenskaper som datacenter och superdatorer värdesatte långt mer än bildfrekvenser.

HPC‑institut och nationella laboratorier blev viktiga tidiga användare. System som Titan‑superdatorn vid Oak Ridge visade att kluster av CUDA‑programmerbara GPU:er kunde ge enorma hastighetsvinster för fysik, klimatmodellering och molekylär dynamik. Den trovärdigheten inom HPC hjälpte senare till att övertyga företag och molnleverantörer att GPU:er var seriös infrastruktur, inte bara spelutrustning.

Nvidia satsade hårt på relationer med universitet och forskningsinstitut, skickade ut hårdvara och CUDA‑verktyg till laboratorier. Många forskare som experimenterade med GPU‑beräkning i akademin drev senare adoption inom företag och startups.

Samtidigt började tidiga molnleverantörer erbjuda Nvidia‑drivna instanser, vilket gjorde GPU:er tillgängliga on‑demand för vem som helst med ett kreditkort — en avgörande faktor för djupinlärning i stor skala.

När datacenter‑ och professionella marknader växte breddades Nvidias intäktsbas. Spel förblev en pelare, men nya segment — HPC, företags‑AI och moln — utvecklades till en andra tillväxtmotor och lade den ekonomiska grunden för Nvidias senare AI‑dominans.

Vändpunkten kom 2012 när neurala nätverket AlexNet förbluffade datorseendevärlden genom att krossa ImageNet‑benchmarken. Avgörande nog kördes det på ett par Nvidia‑GPU:er. Det som tidigare setts som en nischidé — att träna stora neurala nät med grafikchip — såg plötsligt ut att vara framtiden för AI.

Djupa neurala nät består av enorma mängder identiska operationer: matris‑multiplikationer och konvolutioner tillämpade över miljontals vikter och aktiveringar. GPU:er är designade för att köra tusentals enkla parallella trådar för grafisk shading. Samma parallellism passade nästan perfekt för neurala nät.

I stället för att rendera pixlar kunde GPU:er processa neuroner. Räkneintensiva, lätt parallelliserbara arbetsbelastningar som skulle krypa på CPU:er kunde nu accelereras med flera storleksordningar. Träningstider som tidigare tog veckor föll till dagar eller timmar, vilket gjorde det möjligt för forskare att iterera snabbt och skala upp modeller.

Nvidia agerade snabbt för att förvandla detta forskningsfenomen till en plattform. CUDA hade redan gett utvecklare ett sätt att programmera GPU:er, men djupinlärning behövde högre nivåverktyg.

Nvidia byggde cuDNN, ett GPU‑optimerat bibliotek för neurala nätprimitiver — konvolutioner, pooling, aktiveringsfunktioner. Ramverk som Caffe, Theano, Torch och senare TensorFlow och PyTorch integrerade cuDNN, så forskare kunde få GPU‑acceleration utan att handoptimera kärnor.

Samtidigt finjusterade Nvidia sin hårdvara: tillförde stöd för mixed‑precision, högbandbreddminne och senare Tensor Cores i Volta‑ och senare arkitekturer, specifikt designade för matrisberäkning i djupinlärning.

Nvidia vårdade nära relationer med ledande AI‑laboratorier och forskare vid universitet och företag som University of Toronto, Stanford, Google, Facebook och startups som DeepMind. Företaget erbjöd tidig hårdvara, ingenjörshjälp och anpassade drivrutiner och fick i utbyte direkt feedback på vad AI‑arbetsbelastningar behövde härnäst.

För att göra AI‑super‑datorer mer tillgängliga introducerade Nvidia DGX‑system — förkonfigurerade AI‑servrar fyllda med högpresterande GPU:er, snabba interconnects och optimerad mjukvara. DGX‑1 och efterföljare blev standardvalet för många laboratorier och företag som byggde seriösa djupinlärningsmöjligheter.

Med GPU:er som Tesla K80, P100, V100 och så småningom A100 och H100 slutade Nvidia att vara ett "spelföretag som också gjorde beräkningar" och blev i stället motorn för träning och servering av toppmoderna djupinlärningsmodeller. AlexNet‑ögonblicket öppnade en ny era, och Nvidia placerade sig mitt i den.

Nvidia vann inte AI enbart genom att sälja snabbare chip. Företaget byggde en ända‑till‑ända‑plattform som gör det mycket enklare att bygga, distribuera och skala AI på Nvidia‑hårdvara än någon annanstans.

Grunden är CUDA, Nvidias parallella programmeringsmodell introducerad 2006. CUDA låter utvecklare behandla GPU:n som en generell accelerator, med välkända C/C++‑ och Python‑verktyg.

Ovanpå CUDA bygger Nvidia specialiserade bibliotek och SDK:er:

Denna stack innebär att en forskare eller ingenjör sällan skriver låg‑nivå GPU‑kod; de anropar Nvidia‑bibliotek som är fintrimmade för varje ny GPU‑generation.

År av investering i CUDA‑verktyg, dokumentation och utbildning skapade en kraftfull vallgrav. Miljoner rader produktionskod, akademiska projekt och öppen källkodsramverk är optimerade för Nvidia‑GPU:er.

Att byta till en konkurrentisk arkitektur innebär ofta att skriva om kärnor, revalidera modeller och omskola ingenjörer. Denna kostnad för byte håller utvecklare, startups och stora företag fast vid Nvidia.

Nvidia arbetar nära med hyperskalemoln och tillhandahåller HGX‑ och DGX‑referensplattformar, drivrutiner och optimerade mjukvarustackar så att kunder kan hyra GPU:er med minimal friktion.

Nvidia AI Enterprise‑sviten, NGC‑mjukvarukatalogen och förtränade modeller ger företag en stödd väg från pilot till produktion, oavsett om det är on‑prem eller i molnet.

Nvidia utvidgar sin plattform till kompletta vertikala lösningar:

Dessa vertikala plattformar paketera GPU:er, SDK:er, referensapplikationer och partnerintegrationer, vilket ger kunder något nära en färdig lösning.

Genom att vårda ISV:er, molnpartner, forskningslaboratorier och systemintegratörer runt sin mjukvarustack förvandlade Nvidia GPU:er till standardhårdvaran för AI.

Varje nytt ramverk som optimeras för CUDA, varje startup som levererar på Nvidia och varje molntjänst som fintrimmas för dess GPU:er stärker en positiv återkopplingsslinga: mer mjukvara på Nvidia lockar fler användare, vilket rättfärdigar mer investering och ökar klyftan till konkurrenter.

Nvidias väg till AI‑dominans handlar lika mycket om strategiska satsningar bortom GPU:er som om chippen själva.

2019‑förvärvet av Mellanox var ett vägskäl. Mellanox tog med sig InfiniBand och högpresterande Ethernet samt expertis inom låg‑latens, hög‑throughput interconnects.

Träning av stora AI‑modeller beror på att knyta ihop tusentals GPU:er till en logisk dator. Utan snabb nätverksteknik står GPU:er ofta och väntar på data eller gradient‑synkronisering. Mellanox‑teknologier som InfiniBand, RDMA och höghastighets‑Ethernet minskar kommunikationsöverhäng och gör att massiva kluster kan skalas effektivt. Därför kombinerar Nvidias mest värdefulla AI‑system GPU:er, CPU:er, NIC:er, switchar och mjukvara till integrerade plattformar — och Mellanox gav Nvidia kontroll över den infrastrukturen.

2020 meddelade Nvidia planerna på att förvärva Arm, med målet att kombinera sitt AI‑accelereringskunnande med en brett licensierad CPU‑arkitektur som används i telefoner, inbyggda enheter och alltmer i servrar.

Regulatorer i USA, Storbritannien, EU och Kina uttryckte starka konkurrens‑ och neutralitetsoro: Arm är en neutral IP‑leverantör till många av Nvidias konkurrenter, och konsolidering hotade den neutraliteten. Efter lång granskning och motstånd från industrin övergav Nvidia affären 2022.

Även utan Arm gick Nvidia vidare med sin egen Grace‑CPU, vilket visar att företaget fortfarande ämnar forma hela datacenter‑noden, inte bara acceleratorn.

Omniverse förflyttar Nvidia in i simulering, digitala tvillingar och 3D‑samarbete. Det kopplar verktyg och data kring OpenUSD och låter företag simulera fabriker, städer och robotar innan de deployar i verkligheten. Omniverse är både en tung GPU‑arbetsbelastning och en mjukvaruplattform som låser in utvecklare.

Inom automotive riktar Nvidias DRIVE‑plattform in sig på centraliserad in‑car‑beräkning, autonom körning och avancerade förarassistanssystem. Genom att leverera hårdvara, SDK:er och valideringsverktyg till fordonsföretag och tier‑1‑leverantörer binder Nvidia sig till långa produktcykler och återkommande mjukvaruintäkter.

I kanten (edge) driver Jetson‑moduler och relaterade mjukvarustackar robotik, smarta kameror och industriell AI. Dessa produkter för in Nvidias AI‑plattform i detaljhandel, logistik, vård och stadsmiljöer — arbetsbelastningar som inte enbart kan ligga i molnet.

Genom Mellanox och nätverk, misslyckade men lärorika försök som Arm, och expansioner in i Omniverse, automotive och edge AI har Nvidia medvetet rört sig bortom att vara en "GPU‑leverantör."

Företaget säljer nu:

Dessa satsningar gör Nvidia svårare att tränga undan: konkurrenter måste matcha inte bara ett chip utan en tätt integrerad stack som spänner över beräkning, nätverk, mjukvara och domänspecifika lösningar.

Nvidias uppgång har lockat kraftfulla rivaler, tuffare regulatorer och nya geopolitiska risker som påverkar varje strategiskt steg företaget tar.

AMD är fortfarande Nvidias närmaste jämnlik och konkurrerar ofta direkt inom spel och datacenteracceleratorer. AMD:s MI‑serie AI‑chip riktar sig mot samma moln‑ och hyperskalekunder som Nvidia servar med sina H100‑delar.

Intel angriper från flera håll: x86‑CPU:er som fortfarande dominerar servrar, egna diskreta GPU:er och specialdesignade AI‑acceleratorer. Samtidigt utvecklar hyperskalare som Google (TPU), Amazon (Trainium/Inferentia) och en våg av startups (t.ex. Graphcore, Cerebras) egna AI‑chip för att minska beroendet av Nvidia.

Nvidias främsta försvar är kombinationen av prestandaledarskap och mjukvara. CUDA, cuDNN, TensorRT och en djup SDK‑stack binder utvecklare och företag. Hårdvara ensam räcker inte; att porta modeller och verktyg bort från Nvidias ekosystem innebär verkliga bytekostnader.

Regeringar ser nu avancerade GPU:er som strategiska tillgångar. USA:s exportkontroller har upprepade gånger skärpt restriktionerna för att skicka topp‑AI‑chip till Kina och andra känsliga marknader, vilket tvingar Nvidia att designa "export‑kompatibla" varianter med begränsad prestanda. Dessa kontroller skyddar nationell säkerhet men begränsar åtkomsten till en stor tillväxtregion.

Regulatorer bevakar också Nvidias marknadsmakt. Det blockerade Arm‑förvärvet framhävde oro för att låta Nvidia kontrollera grundläggande chip‑IP. Allt eftersom Nvidias andel av AI‑acceleratorer växer är regulatorer i USA, EU och andra platser mer beredda att granska exklusivitet, buntning och potentiell diskriminering i tillgång till hårdvara och mjukvara.

Nvidia är fabless och är starkt beroende av TSMC för ledande processnoder. Varje störning i Taiwan — vare sig genom naturkatastrofer, politisk spänning eller konflikt — skulle direkt påverka Nvidias förmåga att leverera topp‑GPU:er.

Global brist på avancerad paketeringskapacitet (CoWoS, HBM‑integration) skapar redan flaskhalsar och ger Nvidia mindre flexibilitet att svara på snabb efterfrågeökning. Företaget måste förhandla kapacitet, navigera USA–Kina teknikfriktioner och skydda sig mot exportregler som kan ändras snabbare än halvledarplaner.

Att balansera dessa påfrestningar samtidigt som teknikledarskapet bibehålls är nu lika mycket en geopolitisk och regulatorisk uppgift som en ingenjörsutmaning.

Jensen Huang är en grundare‑VD som fortfarande agerar som en hands‑on‑ingenjör. Han är djupt involverad i produktstrategi, deltar i tekniska granskningar och whiteboard‑sessioner, inte bara i kvartals‑ och investerarsamtal.

Hans offentliga persona kombinerar showmanship och klarhet. Läderjacke‑presentationerna är avsiktliga: han använder enkla metaforer för att förklara komplexa arkitekturer och positionerar Nvidia som ett företag som förstår både fysik och affärer. Internt är han känd för direkt feedback, höga förväntningar och en vilja att fatta obekväma beslut när teknik eller marknader skiftar.

Nvidias kultur bygger på några återkommande teman:

Denna mix skapar en kultur där långa feedbackloopar (chipdesign) samexisterar med snabba loopar (mjukvara och forskning) och där hårdvara, mjukvara och forskningsgrupper förväntas samarbeta tätt.

Nvidia investerar rutinmässigt i fleråriga plattformar — nya GPU‑arkitekturer, nätverk, CUDA‑utveckling — samtidigt som företaget hanterar kvartalsvisa förväntningar.

Organisatoriskt betyder det:

Huang ramar ofta in resultatsamtal kring långsiktiga sekulära trender (AI, accelererad beräkning) för att hålla investerare i linje med företagets tidshorisont, även när efterfrågan svänger på kort sikt.

Nvidia behandlar utvecklare som en primär kund. CUDA, cuDNN, TensorRT och dussintals domän‑SDK:er backas upp av:

Partner‑ekosystem — OEM:er, molnleverantörer, systemintegratörer — vårdas med referensdesigner, gemensam marknadsföring och tidig åtkomst till produktplaner. Detta tighta ekosystem gör Nvidias plattform klibbig och svår att ersätta.

När Nvidia växte från grafikkortstillverkare till global AI‑plattform förändrades kulturen:

Trots denna skalning har Nvidia försökt bevara en grundarledd, ingenjörs‑först mentalitet där ambitiösa tekniska satsningar uppmuntras och team förväntas röra sig snabbt i jakt på genombrott.

Nvidias finansiella kurva är en av de mest dramatiska inom tech: från en skruttig leverantör av PC‑grafik till ett multi‑biljardföretag i centrum av AI‑boomen.

Efter IPO:n 1999 tillbringade Nvidia år värderat i ensiffriga miljarder, kopplat till de cykliska PC‑ och spelmarknaderna. Under 2000‑talet växte intäkterna stadigt men företaget sågs fortfarande som en specialistchipptillverkare, inte en plattformsledare.

Brytpunkten kom i mitten av 2010‑talet när datacenter‑ och AI‑intäkter började kompondera. Runt 2017 passerade marknadsvärdet 100 miljarder dollar; 2021 var företaget ett av de mest värdefulla halvledarföretagen. 2023 gick Nvidia kortvarigt in i trillion‑dollarklubben, och 2024 handlades aktien ofta långt över det, drivet av investerarkonviction att Nvidia är en grundläggande AI‑infrastrukturleverantör.

Under större delen av sin historia var spel‑GPU:er kärnverksamheten. Konsumentgrafik och professionella visualiseringskort stod för största delen av intäkter och vinster.

Den mixen vände med AI‑explosionen:

Ekonomin i AI‑hårdvara har förändrat Nvidias profil: high‑end acceleratorplattformar och nätverk plus mjukvara bär premiumpriser och höga bruttomarginaler. När datacenterintäkterna steg expanderade marginalerna och gjorde Nvidia till en kassamaskin med exceptionell operativ hävstång.

AI‑efterfrågan lade inte bara till en produktlinje; den omdefinierade hur investerare värderar Nvidia. Företaget gick från att modelleras som en cyklisk halvledaraktör till att ses mer som kritisk infrastruktur och mjukvaruplattform.

Bruttomarginaler, stödda av AI‑acceleratorer och plattformsprogramvara, rörde sig upp mot och över 70%. Med fasta kostnader som växer långsammare än intäkterna blev marginalerna på ytterligare AI‑tillväxt extremt höga, vilket drev upp vinsten per aktie och skapade flera vågor av analytikeruppskattningar och en omvärdering av aktien.

Nvidias aktiekurs är kantad av spektakulära rallyn och kraftiga nedgångar.

Företaget har delat aktien flera gånger för att hålla priset per aktie åtkomligt: flera 2‑för‑1‑splitar i början av 2000‑talet, en 4‑för‑1‑split 2021 och en 10‑för‑1‑split 2024. Långsiktiga ägare som behöll innehav genom dessa händelser har fått extraordinär avkastning.

Volatiliteten är också tydlig. Aktien har drabbats av stora neddragningar under:

Varje gång har farhågor om cyklikalitet eller efterfrågekorrigering slagit hårt mot aktien. Men den efterföljande AI‑boomen har flera gånger fört Nvidia till nya toppnivåer när förväntningarna återställts.

Trots framgångerna ses Nvidia inte som riskfritt. Investerare diskuterar flera nyckelfrågor:

Samtidigt är den långsiktiga bull‑saken att accelererad beräkning och AI blir standard i datacenter, företag och edge‑enheter under decennier. I det scenariot kan Nvidias kombination av GPU:er, nätverk, mjukvara och ekosysteminlåsning motivera många års hög tillväxt och starka marginaler, vilket understöder övergången från nischchipptillverkare till bestående marknadsgigant.

Nvidias nästa kapitel handlar om att göra GPU:er till inte bara ett verktyg för modellträning utan till själva väven i intelligenta system: generativ AI, autonoma maskiner och simulerade världar.

Generativ AI är det omedelbara fokuset. Nvidia vill att varje större modell — text, bild, video, kod — ska tränas, finjusteras och serveras på dess plattform. Det innebär kraftfullare datacenter‑GPU:er, snabbare nätverk och mjukvarustackar som gör det enkelt för företag att bygga skräddarsydda copiloter och domänspecifika modeller.

Bortom molnet driver Nvidia autonoma system: självkörande bilar, leveransrobotar, fabriksarmar och drönare. Målet är att återanvända samma CUDA, AI‑ och simuleringsstack över automotive (Drive), robotik (Isaac) och inbyggda plattformar (Jetson).

Digitala tvillingar förenar detta. Med Omniverse och relaterade verktyg satsar Nvidia på att företag ska simulera fabriker, städer, 5G‑nätverk — till och med kraftnät — innan de bygger eller ändrar dem. Det skapar långlivade mjukvaru‑ och tjänsteintäkter ovanpå hårdvara.

Automotive, industriell automation och edge‑beräkning är stora prisfält. Bilar blir rullande datacenter, fabriker blir AI‑drivna system och vårdinrättningar och butiker blir sensor‑rika miljöer. Var och en behöver låglatensinferens, säkerhetskritisk mjukvara och starka utvecklarekosystem — områden där Nvidia investerar kraftigt.

Men riskerna är verkliga:

För grundare och ingenjörer visar Nvidias historia kraften i att äga en hel stack: hårdvara, systemprogramvara och utvecklarverktyg — samtidigt som man hela tiden satsar på nästa flaskhals innan den är uppenbar.

För beslutsfattare är det ett case‑study i hur kritiska beräkningsplattformar blir strategisk infrastruktur. Val kring exportkontroller, konkurrenspolitik och finansiering för öppna alternativ kommer att avgöra om Nvidia förblir den dominerande porten till AI eller en av flera viktiga aktörer i ett mer diversifierat ekosystem.

Nvidia grundades kring en mycket specifik idé: att 3D‑grafik skulle flytta från dyra arbetsstationer till massmarknaden och att denna förskjutning krävde en dedikerad grafikprocessor tätt ihopkopplad med programvara.

Istället för att försöka vara ett generellt halvledarföretag fokuserade Nvidia på:

Detta smala men djupa fokus på realtidsgrafik skapade den tekniska och kulturella bas som senare översattes till GPU‑beräkning och AI‑acceleration.

CUDA förvandlade Nvidias GPU:er från fasta grafikmaskiner till en allmän parallellberäkningsplattform.

Viktiga sätt det möjliggjorde AI‑dominans:

Mellanox gav Nvidia kontroll över det nätverkslager som binder ihop tusentals GPU:er i AI‑superdatorer.

För stora modeller beror prestanda inte bara på snabba chip utan på hur snabbt de kan utbyta data och gradienter. Mellanox bidrog med:

Nvidias intäkter har skiftat från att vara spel‑tunga till att domineras av datacenter.

Kortfattat:

High‑end AI‑plattformar och nätverk erbjuder premiumprissättning och höga marginaler, vilket är anledningen till att datacenterökningen har transformerat Nvidias lönsamhet.

Nvidia möter tryck från både traditionella konkurrenter och skräddarsydda acceleratorer:

Avancerade GPU:er betraktas nu som strategisk teknik, särskilt för AI.

Påverkan för Nvidia inkluderar:

Nvidias AI‑stack är ett lager av verktyg som döljer GPU‑komplexiteten för de flesta utvecklare:

Autonom körning och robotik är förlängningar av Nvidias kärnplattform för AI och simulering in i fysiska system.

Strategiskt:

Nvidias utveckling ger flera lärdomar:

Om framtidens arbetsbelastningar rör sig bort från GPU‑vänliga mönster måste Nvidia snabbt anpassa både hårdvara och mjukvara.

Möjliga skiften:

Troliga svar från Nvidia skulle vara:

När djupinlärningen tog fart var verktyg, dokumentation och vanor kring CUDA redan mogna, vilket gav Nvidia ett stort försprång.

Detta gjorde det möjligt för Nvidia att sälja integrerade plattformar (DGX, HGX och fulla datacenterdesigner) där GPU:er, nätverk och mjukvara är samoptimerade, snarare än bara fristående acceleratorer.

Nvidias främsta försvar är prestandaledarskap, CUDA/mjukvaruinlåsning och integrerade system. Men om alternativ blir ’tillräckligt bra’ och enklare att programmera kan dess marknadsandel och prissättning pressas.

Följaktligen måste Nvidias strategi ta hänsyn inte bara till teknik och marknad utan också policy, handelsregler och regionala industriplaner.

De flesta team använder dessa bibliotek genom ramverk som PyTorch eller TensorFlow, så de skriver sällan låg‑nivå GPU‑kod direkt.

Dessa marknader är kanske mindre än moln‑AI idag, men kan generera hållbara, högmarginalintäkter och fördjupa Nvidias ekosystem över industrier.

För grundare och ingenjörer är slutsatsen att kombinera djup teknisk insikt med ekosystemtänk, inte bara fokusera på rå prestanda.

Historien talar för att företaget kan pivota, men sådana skiften skulle pröva hur anpassningsbart det verkligen är.