UPI-först-kassa för indiska D2C-butiker: lägre avhopp

UPI-först-kassa för indiska D2C: designa ett snabbt UPI-intent-flöde, lägg till smarta kort- och netbanking-fallbacks och minska mobilavhopp med tydlig UI.

Vilket problem löser en UPI-först-kassa

På mobil i Indien förväntar sig köpare att kassan ska kännas som att betala en vän: snabbt, välkänt och med nästan ingen inmatning. Om de måste skriva ett långt kortnummer, leta upp en IFSC-kod eller byta app utan tydlig vägledning, lämnar många även om de ville köpa produkten.

Betalning är där de flesta D2C-kassor tappar folk eftersom det är det första ögonblicket som känns riskfyllt. Kunden ska precis betala, de är ofta på svagt nätverk och kan jonglera OTP:er, appbyten och distraktioner. En liten fördröjning eller en förvirrande skärm kan uppfattas som ett fel.

En UPI-först-kassa betyder helt enkelt att UPI är standarden — den snabbaste vägen du visar och stödjer bäst. Det betyder inte att UPI är det enda alternativet. Kort och netbanking är fortfarande viktiga, men de bör positioneras som fallback-alternativ, inte som konkurrerande val som bromsar beslutet.

Ett bra UPI-först-flöde optimerar för fyra saker:

- Betaltid (få tryck, minimal inmatning)

- Tydlighet (vad händer härnäst, vad göra efter app- byte)

- Förtroende (tydligt belopp, handelsnamn och bekräftelse)

- Återhämtning (enkla omförsök och säkra fallback när något går fel)

Till exempel: en köpare på Instagram trycker “Buy”, kommer till din betalningssida och ser UPI överst med sin senast använda app föreslagen. De trycker en gång, godkänner i sin UPI-app och återvänder till en tydlig lyckad skärm. Om något går fel ska de se ett enkelt meddelande som “Betalning ännu ej bekräftad” med en säker nästa åtgärd, istället för att bli fast eller riskera dubbelbetalning.

När du löser för hastighet, tydlighet och återhämtning minskar du avhopp utan att tvinga användare till en enskild betalningsmetod.

Välj betalningsvägar innan du designar skärmar

En kassa känns “enkel” när produktteamet redan bestämt vad köparen ska göra i varje vanlig situation. Om du hoppar över detta och går direkt till UI slutar du ofta med en överlastad betalningssida och högre avhopp.

Börja med att namnge din primära väg. För en indisk D2C-butik betyder det ofta en UPI-först-kassa där standardåtgärden är one-tap UPI-intent: användaren väljer en app och slutför betalningen i sin UPI-app med minimal inmatning.

Definiera sedan dina sekundära vägar som avsiktliga fallback-hakar, inte lika viktiga val. Tänk på dem som “nödutgångar” när intent inte är möjlig (ingen UPI-app, appfel, användaren föredrar annat). Håll setet litet och förutsägbart så användare inte tvekar.

Ett praktiskt sätt att bestämma vägarna

Använd en enkel regel: default till det snabbaste alternativet, och utöka bara vid behov.

- Default: UPI-intent (med enkel appväljare eller senast använda app)

- Utökat: UPI QR och UPI ID (för användare som inte vill byta appar eller är på desktop)

- Fallback: kort och netbanking (och wallet endast om det är relevant för din publik)

- Alltid tillgängligt: en tydlig “Fler betalningsalternativ”-kontroll, inte ett fullständigt rutnät från början

Bestäm när varje alternativ visas. Visa till exempel UPI-intent först för mobilanvändare med typiska ordervärden, men lyft kort när du upptäcker en högre biljett eller en återkommande kund som använde kort tidigare.

Skriv ner framgångskriterier innan UI-arbete börjar. Sikta på färre steg, färre möjligheter att skriva fel och en bekräftelsestatus som är uppenbar. Ett bra test är att beskriva flödet i en mening: “Tryck Betala med UPI, godkänn i appen, återvänd och se bekräftat.” Om du inte kan säga det så enkelt kommer skärmdesignen att ha problem.

Ett snabbt scenario: en köpare på ett långsamt 4G-anslutning ska fortfarande se en tydlig primärknapp först, och bara få resten efter att ha tryckt “Fler alternativ”. Det minskar valöverflöd och håller den snabbaste vägen i fokus.

Designa kassans skärmhyarki för mobil

På mobil är snabbaste kassan den som gör nästa steg uppenbart. En UPI-först-layout ska leda de flesta köpare till ett appbyte (intent) med ett tryck, samtidigt som andra metoder finns nära till hands så att folk inte känner sig fast.

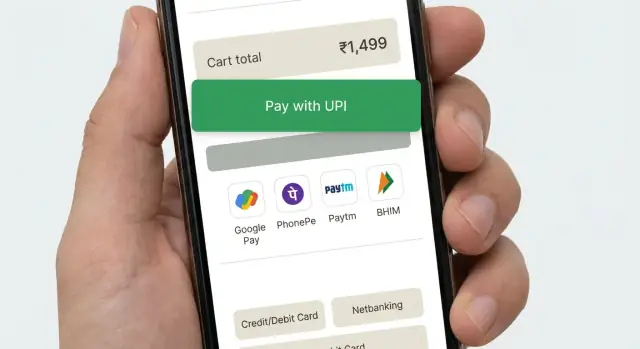

En praktisk ordning för betalningsmetoder är: UPI-intent först (Betala med UPI-app), sedan UPI QR eller UPI ID, därefter kort och sedan netbanking. Placera första alternativet i ett framträdande kort och fäll ihop resten bakom en enkel rad “Fler betalningsalternativ” så skärmen förblir lugn.

Etiketter är viktiga eftersom de sätter förväntningar. Undvik vaga knappar som “Fortsätt”. Använd handlingsetiketter som beskriver vad som händer nästa, till exempel “Betala med UPI-app” (öppnar din UPI-app) eller “Betala med kort” (mata in kortuppgifter). Om du stödjer flera UPI-appar, visa “Välj UPI-app” först efter första trycket, inte som en lång lista från början.

Placera beloppsdetaljer där folk kan bekräfta utan att scrolla: totalsumma nära botten, nära primärknappen, med en liten “Visa fakturadetaljer”-expander för frakt, rabatt och skatter. Lägg till en eller två trust-cues nära betalknappen (t.ex. “Säker betalning” och “Enkla returer”) och håll dem korta så de inte trycker ner knappen.

Håll layouten stabil. Reservera utrymme för feltext och laddningsstatus så att betalknappen inte hoppar. Inaktivera metodbyte medan du skapar betalningsbegäran, och visa en tydlig spinner med en enkel rad som “Öppnar UPI-app…” för att förhindra dubbla tryck.

Fäll ihop sällan använda metoder som standard och expandera bara när användaren ber om det. För många lika alternativ saktar ner beslut, särskilt på små skärmar.

Steg-för-steg UPI-intent-flöde (happy path)

En bra UPI-först-kassa håller användaren i rörelse med nästan ingen läsning. Målet är: bekräfta, tryck en gång, slutför i UPI-appen, återvänd och se ordern bekräftad.

Börja med en kompakt ordersammanfattning som får plats på en skärm. Visa totalsumma tydligt, plus 1–2 nyckelrader (antal artiklar, leveransstadsnamn, förväntad leverans). Undvik långa kundvagnar eller extra fält här. Om något måste vara redigerbart, gör det som en liten “Ändra”-åtgärd som inte skickar ut användaren från kassan.

Gör sedan “Betala med UPI” till primäraction. Vid tryck, starta UPI-intent-flödet så telefonen visar installerade UPI-appar (t.ex. PhonePe, Google Pay, Paytm, BHIM). Om du även stödjer UPI ID, håll det sekundärt så de flesta bara kan välja en app.

När användaren återvänder från UPI-appen hantera tre utfall och gör varje fall tryggt:

- Success: visa ett kort “Betalning mottagen”-läge och gå vidare.

- Failure: visa “Betalning misslyckades” med en tydlig omförsöksknapp.

- Unknown: visa “Kontrollerar betalningsstatus” och låt användaren stanna på samma skärm.

För “kontrollerar” visa en process-skärm med spinner och ett enkelt meddelande som “Bekräftar din betalning. Detta kan ta upp till 30 sekunder.” Poll:a din server för slutligt status. Be inte användaren att betala igen under detta fönster.

När det är bekräftat, landa på en enkel kvittosida: ordernummer, betalt belopp, leveransadress och nästa åtgärder som “Spåra order” och “Fortsätt handla.” Håll det rent så användaren omedelbart litar på resultatet.

Hantera fel och osäkra betalningsstatus säkert

En UPI-först-kassa måste behandla fel som normala, inte som användarmisstag. Målet är enkelt: håll ordern säker, håll köparen lugn och gör nästa åtgärd uppenbar.

Om telefonen saknar UPI-appar (eller intent-launch misslyckas), lämna inte köparen på en spinner. Säg vad som hände med enkla ord och erbjud omedelbart ett fungerande alternativ som UPI QR, samt kort och netbanking.

När en köpare avbryter inne i UPI-appen, klandra dem inte med “Betalning misslyckades”. De gjorde ett val eller blev avbrutna. Ta dem tillbaka till kassan med ett neutralt meddelande som “Betalning inte genomförd” och behåll deras kundvagn, adress och valda metod intakta.

Pending-tillstånd är vanliga vid bristfälliga nätverk och fördröjda banksvar. Behandla “pending” som en egen status, inte ett fel.

Ett säkert sätt att hantera osäkra utfall

- Skapa ordern en gång, markera den som “payment pending” och visa en orderbekräftelseskärm.

- Fortsätt kontrollera betalningsstatus i bakgrunden och erbjud en tydlig “Kontrollera status”-knapp.

- Om bekräftelse fördröjs, berätta vad ni gör och hur lång tid det kan ta.

- Om det förblir pending, erbjud “Försök igen” och “Använd annat sätt” utan att tappa ordern.

Dubblettbetalningar händer ofta när folk trycker Pay igen för snabbt. Förhindra det med tydlig status och lätt motstånd. Inaktivera Pay-knappen så fort du lämnar till UPI och visa “Väntar på bekräftelse” med belopp och senaste försökstid.

Timeouts och omförsök som känns säkra

Om du timear ut, undvik “Försök igen nu” som enda alternativ. Erbjud ett säkert omförsök efter kort cooldown och förklara att du inte debiterar dubbelt om första försöket lyckas senare.

Exempel: Riya betalar via UPI, återvänder till din app och ser “Bekräftar betalning (upp till 30 sek)”. Om det fortfarande är pending kan hon lämna skärmen och senare trycka “Kontrollera status” från sin order-sida istället för att betala igen i panik.

Bygg en smidig fallback till kort och netbanking

En bra UPI-först-kassa visar inte alla betalningsalternativ direkt. Den förtjänar UPI-försöket först och erbjuder sedan en lugn, snabb fallback endast när användaren behöver det. Om du visar kort och netbanking för tidigt kommer många köpare att tveka, jämföra och avbryta.

Trigga fallback endast efter ett tydligt UPI-problem: användaren avbryter i UPI-appen, intent timear ut eller du får ett fel från gatewayen. För osäkra tillstånd (som “pending”), rusa inte dem till en annan metod som kan orsaka dubbelbetalning. Visa istället en kort status-skärm med en enda åtgärd som “Försök UPI igen” och en sekundär åtgärd som “Använd annat sätt”.

När köparen byter metod, behåll deras framsteg. Kundvagn, leveransadress, kupong och valda leveransalternativ ska förbli exakt som de var. Om du redan samlat e-post/telefon för kvitto, be inte om det igen.

Håll fallback-stegen korta och förutsägbara:

- Default till det snabbaste alternativet för den användaren (sparat kort eller netbanking-banklista) först efter att UPI misslyckats.

- Minimera fälten: kortnummer, utgångsdatum, CVV och namn endast om det krävs.

- Använd autofyll och numeriskt tangentbord på mobil när det är möjligt.

- Skriv fel i klara ord (“CVV är 3 siffror”) och placera dem bredvid fältet.

- Tillåt byte tillbaka till UPI med ett tryck, utan att rensa inmatningar.

Exempel: en köpare trycker “Betala med UPI”, skickas till sin UPI-app och återvänder med “Betalning inte genomförd”. Visa “Försök igen” först. Under det erbjud “Betala med kort” och “Netbanking”. Om de väljer kort, prefyll namn och faktureringsmail, behåll kundvagnen oförändrad och låt dem återvända till UPI direkt om de ångrar sig.

UI-detaljer som minskar avhopp på mobil

Gör primära åtgärden uppenbar

Mobilkassa misslyckas när skärmen ber köparen tänka. Välj en tydlig primäraction och gör allt annat sekundärt. I en UPI-först-kassa bör huvudknappen tex. lyda “Betala med UPI” eller “Öppna UPI-app”, inte ett vagt “Fortsätt”.

Undvik konkurrerande knappar (t.ex. “Betala nu”, “Lägg till kupong” och “Redigera adress” som alla skriker åt användaren). Håll extras som små textlänkar eller i kollapsbara rader.

Använd tumvänliga mellanrum. De flesta tryck görs med en hand, så ge knappar tillräcklig höjd och håll dem bort från skärmkanten där gester kan störa. Använd läsbar textstorlek så köparen inte behöver zooma för att bekräfta beloppet.

Minska skrivande och tvivel

Skrivande är långsamt på mobil. Förfyll vad du kan (telefon och e-post från kontot, senast använda adress, sparad UPI ID om köparen använt den tidigare). När du måste be om input, håll det till ett fält per skärm och visa tangentbordstyp som matchar (nummerknappsats för telefon).

Felmeddelanden ska vara korta, specifika och säga vad nästa steg är. “Något gick fel” är en återvändsgränd. Ett bättre mönster är: vad som hände + vad du ska göra nu.

Lätta trust-cues hjälper mer än långa stycken. Visa en liten “Säker betalning”-notis, håll handelsnamnet konsekvent över checkout-headern och betalningsprompten, och visa alltid slutligt belopp nära primärknappen.

En snabb UI-check som fångar de flesta avhoppen:

- En primärknapp per skärm med tydlig etikett

- Stora tryckytor (särskilt för UPI-appval)

- Förfyllda kontaktfält och minimalt skrivande

- Specifika fel med en tydlig nästa åtgärd

- Konsekvent handelsnamn och belopp visat hela tiden

Vanliga misstag som skadar konvertering

Många avhopp handlar inte om pris eller förtroende. De händer för att betalningsflödet känns osäkert på en liten skärm. En bra UPI-först-kassa ska kännas som en kontinuerlig uppgift, även när användaren hoppar till en UPI-app och tillbaka.

Misstag som tyst dödar avslut

Här är problem som ofta återkommer i indiska mobilkassor:

- Att behandla UPI-intent som en redirect som “avslutar” kassan. Om användaren återvänder och ser en tom skärm, en återstartad kundvagn eller utloggad status, hoppar de ofta av. Behåll sessionen och visa ett klart “Väntar på bekräftelse” när de kommer tillbaka.

- Back-knappens beteende som sparkar ut folk av misstag. På Android ska back inte skicka användaren till produktsidan eller stänga webview utan varning. Låt back ta dem till sista säkra steget och bekräfta innan du avslutar betalningen.

- Omförsöksloopar som skapar dubbletter. Om du låter användare smälla “Pay again” utan att kolla sista försöket bjuder du in dubbeldebiteringar och supportärenden. Blockera snabba upprepningar och kontrollera alltid betalningsstatus innan du startar ett nytt försök.

- För många alternativ visade direkt. En vägg av betalningsval tvingar tänkande och scrollning. Starta med UPI som default, och visa kort och netbanking endast när det behövs, med enkla etiketter.

- Vaga fel som “Betalning misslyckades, försök igen.” Användare behöver veta vad som görs härnäst: “UPI-app öppnades inte”, “Betalning pending”, “Bankserver svarar inte” eller “Du avbröt”. Para varje med en tydlig åtgärd.

Ett konkret exempel: en köpare trycker Betala, byter till sin UPI-app och återvänder till butikens kundvagn. De vet inte om pengar drogs, så de lämnar. Ett bättre resultat är en enda status-skärm som förklarar vad butiken gör (kontrollerar betalning) och vad köparen kan göra (vänta, kolla UPI-appen eller välja annat sätt).

Mät vad som verkligen orsakar avhopp

En kassa kan se “ok” ut men ändå tappa kunder eftersom ett litet steg misslyckas på mobil. Behandla ditt betalningsflöde som en tratt med tydliga händelser så du ser exakt var folk lämnar och varför.

Börja med att spåra kärnresan, från val av betalningsmetod till slutlig bekräftelse. Målet är att skilja “användaren ångrade sig” från “flödet bröts” och “banken/UPI-nätverket var långsamt.” I en UPI-först-kassa är överlämningen till UPI-appen den mest bräckliga punkten, så mät den noggrant.

Fånga ett litet set av händelser som förklarar de flesta förluster:

- Vald betalningsmetod, metodväxlingsfrekvens och exakt steg där användaren lämnar

- UPI-app-tillgänglighet (appar detekterade), intent-launch success/fail och om användaren återvände till din app

- Returutfall: success, failure, user cancelled eller no callback/unknown

- Pending- och timeout-frekvenser samt tid-till-bekräftelse (p50/p90) från “Pay” till slutstatus

- Omförsöksbeteende: hur ofta användare försöker UPI igen vs byter till kort/netbanking

Siffror utan kontext kan vilseleda, så segmentera din data. Dela upp trattar efter enhet (Android vs iOS, låg- vs högpresterande), nätverkskvalitet (långsamt/instabilt vs bra) och nya vs återkommande kunder. Många “konverteringsproblem” är egentligen “lågmemory-telefon + dåligt nätverk”.

När du har baslinjer, kör enkla A/B-tester som ändrar en sak i taget:

- Knapptyp (t.ex. “Betala via UPI-app” vs “Öppna UPI-app”)

- Standardmetodens ordning (UPI först vs senast använda metod först)

- När fallback visas (omedelbart vs efter ett misslyckat intent)

- Formulering och placering för “Försök UPI igen” efter ett fel

- Hantering av pending (vänteskärm vs lätt uppmaning att kontrollera status)

Håll tester korta, övervaka failure- och pending- % och avsluta tidigt om du ser fler okända tillstånd. En något lägre klickfrekvens kan vara värd det om det minskar fastnade betalningar och supportärenden.

Snabbchecklista innan du släpper

En UPI-först-kassa är bara “snabb” om den beter sig förutsägbart på riktiga telefoner, med riktiga nätverk och riktiga UPI-appar. Gör denna genomgång på minst 2 Android-enheter (en mid-range) och ett test på långsamt nätverk.

Pre-release-checks (konvertering + säkerhet)

- Bekräfta att UPI-intent verkligen öppnas med ett tryck på vanliga Android-uppsättningar (Chrome + WebView), och återvänder till din kassa med ett tydligt resultat.

- Testa fallet “inga UPI-appar installerade” och håll användaren i rörelse: visa ett enkelt fallback-alternativ omedelbart (kort eller netbanking) utan återvändsgränder.

- Gör omförsök säkra: en betalningsförsök ska mappa till en order, och omförsök ska inte skapa dubbletter eller dubbla debiteringar.

- Hantera osäkra utfall: om du inte kan bekräfta framgång direkt, visa en tydlig “Betalning pending”-status med en nästa åtgärd (t.ex. “Kontrollera status” och “Försök annat sätt”).

- Verifiera cancel/back-beteende: om användaren backar ur UPI-appen ska din skärm förklara vad som hände och erbjuda nästa bästa steg.

Efter dessa kontroller, kör en kort intern “fake sale”-dag där teamet lägger några testorder end-to-end och markerar alla förvirrande ögonblick.

Post-release-habit

En gång i veckan, granska dina topporsaker till fel och det enda steg som har störst avhopp (ofta handoff till UPI-appen, återkomst till webbläsaren eller pending-skärmen). Fixa den största läckan först och mät om.

Ett realistiskt exempelflöde för en indisk D2C-köpare

Riya handlar från din D2C-butik för första gången. Hon har en lågpresterande Android-telefon på mobildata som växlar mellan 4G och 3G. Hon vill betala snabbt och återgå till sin dag.

Hon når betalningen och ser ett tydligt default: UPI överst med en kort hint: “Betala i din UPI-app. Tar cirka 10 sek.” Under finns mindre alternativ “Kort” och “Netbanking”. Detta är en UPI-först-kassa utan att gömma fallbacks.

Happy path: UPI-intent fungerar

Riya trycker “Betala med UPI-app”. Din skärm visar: “Öppnar din UPI-app…” och en enda åtgärd: “Byt UPI-app”. Hennes UPI-app öppnas, hon godkänner och skickas tillbaka.

Tillbaka i din butik visas ett enkelt och säkert meddelande: “Betalning lyckad” med “Order bekräftad” och ett synligt ordernummer. Inga extra steg eller formulär.

Samma köpare, men nätverket gör det till “Pending”

Nästa gång lyckas godkännandet i UPI-appen men återvändandet till din butik är långsamt. Visa inte “Misslyckades” bara för att du inte fick callback direkt. Visa ett neutralt tillstånd:

- “Betalningsstatus: Väntar på bekräftelse”

- “Tryck inte Back. Detta kan ta upp till 60 sek.”

- Knappar: “Kontrollera status” och “Få hjälp”

- Liten text: “Om ditt konto debiterades bekräftar vi din order automatiskt.”

Här tappar många butiker användare: de visar ett skrämmande fel eller tvingar till omedelbart omförsök, vilket kan orsaka dubbelbetalningar och panik.

Fallback som inte känns som straff

Om pending varar för länge, erbjud ett val som respekterar vad Riya kan se på bankens sida:

“Fortfarande pending. Välj vad du vill göra:”

- “Vänta och fortsätt kontrollera”

- “Försök ett annat betalningssätt”

Om hon väljer fallback, lås kundvagn och adress. Prefylla allt du kan, visa “Kort” och “Netbanking” i ett tryck var och håll löftet synligt: “Du debiteras inte två gånger. Om tidigare betalning bekräftas avbokar vi denna försök automatiskt.”

När det fungerar bra upplever Riya två saker: snabbhet (UPI-intent öppnas omedelbart) och trygghet (pending förklaras och varje val är tydligt).

Nästa steg: skicka, lär och iterera utan att bryta kassan

Behandla din första release som en säker, konverteringsfokuserad baseline: en tydlig UPI-först-väg plus en pålitlig fallback till kort och netbanking. Undvik att lägga in varje wallet, erbjudande och edge-case-UI dag ett. Liten scope gör det lättare att se vad som verkligen minskar avhopp.

Innan du kodar ändringar, skriv en en-sidig spec för betalningstillstånd och hur din app beter sig i varje. Viktigast är inte etiketter utan reglerna: vad kunden ser, vad orderstatus blir och om du tillåter omförsök.

En enkel uppsättning som fungerar bra:

- Success: visa bekräftelse, lås kundvagn, skapa order.

- Failed: visa en tydlig orsak om du har den, tillåt omförsök och fallback.

- Cancelled: användaren hoppade av, återgå till betalval utan att tappa adress/kundvagn.

- Pending: visa “Vi bekräftar”, poll:a eller uppdatera och tillåt “Kontrollera status”.

- Unknown: behandla som pending tills server-side verifiering, markera aldrig betalt från klienten.

Kör sedan en kort testplan på riktiga enheter. Emulatorer missar smärtpunkterna.

- Testa 2–3 UPI-appar installerade och endast en installerad.

- Försök långsamt nätverk, nätverksbyte (Wi‑Fi till LTE) och flygplansläge mitt i flödet.

- Verifiera beteende när användaren återvänder sent från UPI-appen.

- Bekräfta att varje ovanstående status uppdaterar orderstatus korrekt.

- Kontrollera fallback-vägen efter varje UPI-ändring.

Skicka med skydd: eventspårning för varje steg, server-side betalningsverifiering och en snabb rollback-plan. Om du behöver prototypa eller revidera snabbt kan du bygga kassaskärmar och backendlogik i Koder.ai using planning mode, och sedan använda snapshots och rollback medan du testar ändringar i små batcher.