VC vs. bootstrapping: vad det här beslutet egentligen innebär

Det mesta finansrådet behandlar riskkapital (VC) som en milstolpe: ta in en runda, anställ snabbt, “skala”. Men VC är ingen trofé—det är ett specifikt avvägning.

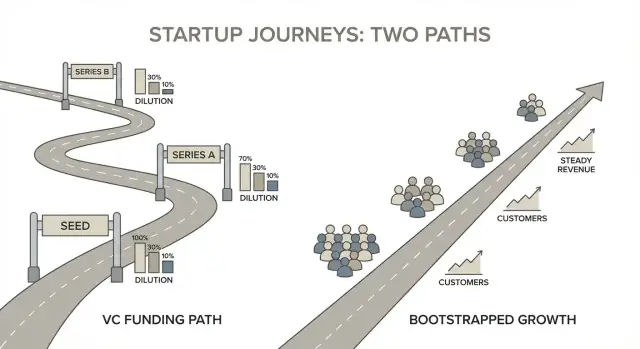

Riskkapital, enkelt uttryckt

VC är professionella investeringspengar du tar in i utbyte mot aktier (ägande). I gengäld förväntar sig investerare att du följer en tillväxtväg som kan ge ett extremt utfall—vanligtvis en stor förvärv eller börsnotering.

Den förväntningen formar nästan alla efterföljande beslut: hur snabbt du anställer, hur aggressivt du spenderar, vilken marknad du riktar dig mot och hur snabbt du behöver bevis på att verksamheten kan bli mycket stor.

Bootstrapping, enkelt uttryckt

Bootstrapping betyder att bygga företaget med intäkter från kunder, grundarnas sparpengar eller mindre, mer flexibelt kapital (t.ex. ett blygsamt lån). Istället för att optimera för snabbast möjliga tillväxt optimerar du för överlevnad, lärande och stadiga förbättringar—ofta med mål om lönsamhet tidigare.

Bootstrapping betyder inte "litet" eller "långsamt". Det betyder att du behåller mer kontroll över takt, prioriteringar och resultat eftersom du inte är bunden till en venture-stil avkastningstidslinje.

Vad detta inlägg försöker hjälpa dig göra

Målet är inte att övertyga dig om att den ena vägen är moraliskt överlägsen. Det är att hjälpa dig välja finansieringsväg som matchar din affärsmodell, din marknad och vad du faktiskt vill som grundare.

Vissa startups är verkligen lämpade för VC och gynnas av det. Många andra kan bygga ett värdefullt företag—med mindre stress och mer handlingsfrihet—genom att förbli kundfinansierade.

Det finns inget universellt “bäst”—bara bäst passform, givet din produkt, din tillväxtgräns och din tolerans för utspädning, press och förlorad kontroll.

Riskkapital är inte “dåligt”. Det är byggt för en mycket specifik sorts företag. VC-fonder behöver att ett litet antal investeringar återbetalar hela fonden, vilket gör att de jagar extremt stora utfall—företag som rimligen kan bli enorma.

Om din startup kan bli ett utmärkt, lönsamt företag utan att bli en kategoridominerande jätte, kan VC skjuta dig in i ett spel du inte egentligen vill spela.

VC kräver extrema tillväxtvägar

För att möta investerarnas förväntningar accepterar grundare ofta tillväxtmål som inte bara är ambitiösa, utan strukturellt aggressiva. Det kan leda till för tidig skalning: anställa före efterfrågan, expandera till nya marknader för tidigt eller bygga funktioner för en påhittad enterprise-kund istället för att tjäna de kunder som redan betalar.

Företaget kan bli optimerat för nästa finansieringsrunda snarare än för hållbart kundvärde.

Utspädning förändrar incitament och kontroll

Att ta in VC betyder nästan alltid att sälja betydande ägande. Med tiden kan utspädning skifta hur beslut fattas och vad “framgång” betyder.

Vanliga bieffekter inkluderar:

- Tryck att jaga intäkter till varje pris (även om marginalerna lider)

- Mindre frihet att välja en långsammare, mer lönsam väg

- Beslutsfattande som prioriterar exit-tidslinjer framför produktkvalitet

Även när investerare är stöttande är incitamenten olika: fonder belönas för stora exits, inte för stadig, lönsam tillväxt.

Kapitalanskaffning är en stor distraktion

Fundraising är mer än pitchmöten. Det är förberedelser, finansiell modellering, uppföljningar, partnermöten, juridiska förhandlingar och sedan löpande uppdateringar till investerare. Den tiden tas från någonstans—vanligtvis kundforskning, försäljning, support och produktiteration.

Om din fördel är snabbhet, fokus och närhet till kunder, kan en lång kapitalrunda bli en dyr affär.

VC kan vara rätt när marknaden kräver stora förhandsinvesteringar och uppsidan är massiv. Men för många startups är det helt enkelt ett missförhållande mellan den verksamhet du realistiskt kan bygga och det utfall kapitalet kräver.

Fyra filter för att avgöra om din startup är venture-backable

Riskkapital är inte “bra pengar” eller “dåliga pengar”—det är ett verktyg designat för ett specifikt utfall: ett litet antal outsized winners som återbetalar hela fonden. För att avgöra om VC passar, kör din startup genom fyra praktiska filter.

1) Marknadsstorlek: venture-skala uppsida eller stark nisch?

Fråga om din marknad realistiskt kan stödja ett företag värt hundratals miljoner (eller mer), inte bara ett hälsosamt, lönsamt företag. En nisch kan vara utmärkt för bootstrapping—högt kundvärde, låg konkurrens och stabil efterfrågan—men den kanske inte ger den typ av exit VC kräver.

En snabb kontroll: om du tog en meningsfull andel av dina bästa kunder, skulle resultatet vara “livsförändrande för en fond” eller “ett utmärkt grundarföretag"?

2) Tillväxthastighet: kan du skala utan att bryta verksamheten?

VC-finansierade företag förväntas växa aggressivt. Frågan är inte om du vill växa snabbt, utan om snabb tillväxt är operativt säker.

Om onboarding, support, implementation, compliance eller rekrytering inte hänger med, kan rusning skapa churn, rykteproblem och en skör kultur. Om din produkt behöver djup iteration med tidiga kunder kan långsammare tillväxt vara en funktion—inte en bugg.

3) Affärsmodell: marginaler, payback och återinvestering

Venture-skala tillväxt bygger ofta på starka bruttomarginaler och snabb payback på kundanskaffning. Om du spenderar 1 krona för att skaffa en kund, hur snabbt får du tillbaka den—och hur säker är du på att du kan återinvestera?

Om marginalerna är tunna, försäljningscykler långa eller churn svår att förutse, kan VC öka pressen utan att lösa den underliggande ekonomin.

4) Distribution: repetitivt förvärv eller relationsdriven försäljning?

VC fungerar bäst när det finns en upprepad metod för att skaffa kunder: en tydlig kanal, en förutsägbar funnel och skalbar kommunikation.

Om ditt go-to-market är beroende av grundarnätverk, skräddarsydda enterprise-avtal eller långsamt förtroendebyggande kan det fortfarande vara ett utmärkt företag—men det skalas ofta över år, inte kvartal.

Om du är osäker, behandla dessa filter som hypoteser att testa under de kommande 60–90 dagarna innan du tar in kapital som kommer att bestämma din takt.

Hur VC-press kan förvränga produkt och go-to-market

VC-pengar accelererar sällan bara det du redan tänkt göra. De förändrar vanligtvis spelet du spelar. När din tidslinje binds till nästa runda blir tillväxt inte längre en prioritet bland andra—det blir prioriteten som allt annat tjänar.

Tillväxtpress kan driva dig till fel kund

Den snabbaste vägen till större siffror är ofta inte den bästa vägen till ett hållbart företag.

Under VC-press är det vanligt att jaga större kunder, bredare marknader eller trendiga användningsfall eftersom de låter som ett större utfall. Men det kan dra dig bort från den kundsegment som verkligen älskar din produkt och betalar pålitligt.

Istället för att fördjupa produkt-marknads-fit i en tydlig nisch blir du en suddig “vi kan betjäna alla”, vilket oftast betyder att du inte tjänar någon särskilt väl.

Att anställa för tidigt skapar burn som kräver mer finansiering

Personal är den enklaste spaken att dra i när tillväxt är huvudmålet. Ett större team känns som framsteg—tills din månadsburn tvingar fram beslut du annars inte skulle ta.

När du anställer före bevisad efterfrågan börjar affärsmodellen kretsa kring att upprätthålla teamet:

- Försäljningsmål blir mindre om lärande och mer om att mata lönelistan

- Marknadsföring blir högre och mindre precis för att motivera utgifterna

- Varje månad utan tillväxt känns som en kris

Den burn kräver sedan “ytterligare” en runda, vilket ökar tryckcykeln.

Prissättning förvrängs bort från värde

För att nå adoptionsmål glider startups ofta in i gratisplaner, kraftiga rabatter eller specialprissättning som är svår att höja senare. Det kan se bra ut i en dashboard—fler användare, fler logotyper—men det lär marknaden fel sak: att din produkt är billig, valfri eller lätt att ersätta.

Värdebaserad prissättning kräver tålamod och tydlighet. VC-tidslinjer kan straffa båda.

Produkten blir en investerarpresentation, inte ett användarverktyg

En subtil förskjutning sker när huvudpubliken blir investerare snarare än kunder. Roadmaps börjar optimera för narrativ:

- Blänkande funktioner som demonstrerar väl

- Storslagna “plattform”-påståenden innan kärnflödet är spikat

- Expansion till närliggande produkter för att signalera större TAM

Resultatet är en produkt som är lättare att pitcha än att använda.

Om du vill se alternativet finns nästa avsnitt i källmaterialet om de dolda kostnaderna kring utspädning, kontroll och incitament.