VC vs. Bootstrapping: Quyết định này thực sự có ý nghĩa gì

Hầu hết lời khuyên về gọi vốn coi vốn mạo hiểm (VC) như một cột mốc: gọi vòng, tuyển nhanh, “scale.” Nhưng VC không phải huy chương—nó là một trao đổi có mục đích cụ thể.

Vốn mạo hiểm, nói thẳng

VC là tiền đầu tư chuyên nghiệp bạn nhận để đổi lấy cổ phần (quyền sở hữu). Đổi lại, nhà đầu tư mong bạn theo con đường tăng trưởng đủ lớn để tạo ra một kết quả ngoại lệ—thường là bán công ty với giá lớn hoặc IPO.

Kỳ vọng đó ảnh hưởng đến gần như mọi quyết định tiếp theo: tuyển dụng nhanh đến mức nào, chi tiêu mạnh tay ra sao, nhắm vào thị trường nào, và khi nào cần bằng chứng rằng doanh nghiệp có thể trở nên rất lớn.

Bootstrapping, nói thẳng

Bootstrapping là xây dựng công ty bằng doanh thu từ khách hàng, tiền tiết kiệm của nhà sáng lập, hoặc vốn nhỏ linh hoạt (ví dụ: vay nhẹ). Thay vì tối ưu hóa cho tăng trưởng nhanh nhất có thể, bạn tối ưu cho tồn tại, học hỏi và cải tiến dần—thường nhắm tới lợi nhuận sớm hơn.

Bootstrapping không có nghĩa là “nhỏ” hay “chậm.” Nó có nghĩa là bạn giữ được quyền kiểm soát về tốc độ, ưu tiên và kết quả vì bạn không bị ràng buộc vào mốc lợi nhuận theo kiểu venture.

Mục tiêu bài viết này

Mục tiêu không phải thuyết phục bạn con đường nào đạo đức hơn. Mục tiêu là giúp bạn chọn cách huy động vốn phù hợp với mô hình kinh doanh, thị trường và điều bạn thực sự muốn với tư cách nhà sáng lập.

Một số startup thực sự phù hợp với VC và hưởng lợi. Nhiều công ty khác có thể xây dựng doanh nghiệp có giá trị—với ít áp lực hơn và nhiều lựa chọn hơn—bằng cách ở lại khách hàng-là-nguồn vốn.

Không có lựa chọn “tốt nhất” chung cho tất cả—chỉ có lựa chọn phù hợp nhất, dựa trên sản phẩm, trần tăng trưởng và chịu đựng pha loãng, áp lực, và mất kiểm soát của bạn.

Tại sao VC không phù hợp với nhiều startup

VC không phải “xấu.” Nó được dựng lên cho một loại hình doanh nghiệp rất cụ thể. Quỹ VC cần một vài khoản đầu tư để hoàn vốn cho toàn bộ quỹ, nên họ săn tìm các kết quả ngoại lệ—những công ty có thể plausibly trở nên khổng lồ.

Nếu startup của bạn có thể trở thành một doanh nghiệp có lợi nhuận tốt mà không cần thống trị thị trường, VC có thể kéo bạn vào một trò chơi mà bạn không muốn chơi.

VC đòi hỏi con đường tăng trưởng cực đoan

Để đáp ứng kỳ vọng nhà đầu tư, nhà sáng lập thường chấp nhận mục tiêu tăng trưởng không chỉ tham vọng mà còn mang tính cấu trúc tấn công. Điều đó dẫn đến mở rộng quá sớm: tuyển trước khi có cầu, vào thị trường mới quá sớm, hoặc xây tính năng cho khách hàng doanh nghiệp tưởng tượng thay vì phục vụ những khách hàng đang trả tiền.

Doanh nghiệp có thể bị tối ưu cho vòng gọi vốn kế tiếp thay vì cho giá trị khách hàng bền vững.

Pha loãng thay đổi động lực và quyền kiểm soát

Gọi vốn VC gần như luôn đồng nghĩa với việc bán đi phần sở hữu đáng kể. Theo thời gian, pha loãng có thể thay đổi cách ra quyết định và định nghĩa “thành công.”

Hệ quả phổ biến gồm:

- Áp lực chạy theo doanh thu bằng mọi giá (dù biên lợi nhuận bị tổn hại)

- Ít tự do chọn con đường chậm hơn nhưng có lợi nhuận hơn

- Quyết định ưu tiên timeline thoái lui hơn là chất lượng sản phẩm

Ngay cả khi nhà đầu tư hỗ trợ, động lực cũng khác: quỹ được thưởng vì các thoái lui lớn, không phải vì tăng trưởng có lợi nhuận ổn định.

Gọi vốn là một sự phân tâm lớn

Gọi vốn không chỉ là các buổi pitching. Nó là công việc chuẩn bị, mô hình tài chính, follow-up, họp với partner, thương thảo pháp lý, rồi cập nhật nhà đầu tư liên tục. Thời gian đó lấy từ đâu—thường là nghiên cứu khách hàng, bán hàng, hỗ trợ và lặp sản phẩm.

Nếu lợi thế của bạn là tốc độ, tập trung và gần gũi với khách hàng, một chu kỳ gọi vốn dài có thể là cái giá đắt.

VC có thể đúng khi thị trường đòi hỏi chi mạnh ngay từ đầu và lợi ích cực lớn. Nhưng với nhiều startup, đó là sự không tương thích giữa doanh nghiệp bạn có thể thực sự xây và kết quả mà vốn yêu cầu.

Bốn bộ lọc giúp quyết định liệu startup của bạn có phù hợp với VC

VC không phải là “tiền tốt” hay “tiền xấu”—nó là công cụ cho một kết quả cụ thể: một vài người thắng lớn trả về cả quỹ. Để quyết định VC có phù hợp, hãy chạy startup qua bốn bộ lọc thực tế.

1) Quy mô thị trường: upside quy mô venture hay ngách mạnh?

Hỏi xem thị trường của bạn có thực sự có thể hỗ trợ công ty trị giá hàng trăm triệu (hoặc hơn) hay không, chứ không chỉ một doanh nghiệp khỏe mạnh, có lợi nhuận. Một ngách có thể tuyệt vời cho bootstrapping—giá trị khách hàng cao, cạnh tranh thấp, cầu ổn định—nhưng có thể không tạo ra kiểu thoái lui VC cần.

Một kiểm tra nhanh: nếu bạn chiếm được phần đáng kể trong nhóm khách hàng tốt nhất của mình, kết quả sẽ là “thay đổi cuộc chơi cho một quỹ” hay “một doanh nghiệp tuyệt vời cho nhà sáng lập”?

2) Tốc độ tăng trưởng: bạn có thể scale mà không làm vỡ doanh nghiệp?

Các công ty có VC được kỳ vọng tăng trưởng mạnh. Câu hỏi không phải bạn muốn tăng nhanh hay không, mà là tăng nhanh có an toàn về mặt vận hành không.

Nếu onboarding, hỗ trợ, triển khai, tuân thủ hoặc tuyển dụng không theo kịp, vội vàng sẽ tạo churn, tổn hại danh tiếng và văn hóa mong manh. Nếu sản phẩm cần lặp sâu với khách hàng ban đầu, tăng chậm có thể là ưu điểm chứ không phải lỗi.

3) Mô hình kinh doanh: biên, thời gian hoàn vốn và tái đầu tư

Tăng trưởng quy mô venture thường phụ thuộc vào biên lợi nhuận gộp mạnh và thời gian hoàn vốn CAC nhanh. Nếu bạn chi $1 để có khách hàng, bạn thu lại trong bao lâu—và bạn có tự tin tái đầu tư không?

Nếu biên mỏng, chu kỳ bán hàng dài hoặc churn khó đoán, gọi vốn VC có thể khuếch đại áp lực mà không giải quyết được nền tảng kinh tế.

4) Phân phối: có kênh tiếp cận lặp lại hay bán hàng theo mối quan hệ?

VC hiệu quả nhất khi có cách lặp lại để thu khách: kênh rõ ràng, funnel dự đoán được, và thông điệp có thể scale.

Nếu go-to-market của bạn phụ thuộc mạng lưới sáng lập, hợp đồng doanh nghiệp tùy chỉnh, hoặc xây dựng lòng tin chậm, đó vẫn có thể là doanh nghiệp tốt—nhưng thường scale trong vài năm, chứ không phải vài quý.

Nếu chưa chắc, xem những bộ lọc này như giả thuyết để kiểm tra trong 60–90 ngày trước khi nhận vốn sẽ đặt tốc độ cho bạn.

Áp lực VC có thể bóp méo sản phẩm và go-to-market như thế nào

Tiền VC hiếm khi chỉ “thúc đẩy” những gì bạn định làm. Nó thường thay đổi trò chơi bạn đang chơi. Khi timeline của bạn gắn với vòng tiếp theo, tăng trưởng không còn là một ưu tiên trong nhiều ưu tiên nữa mà trở thành ưu tiên mà mọi thứ còn lại phục vụ.

Áp lực tăng trưởng có thể đẩy bạn đến sai khách hàng

Con đường nhanh nhất đến các con số lớn đôi khi không phải là con đường tốt nhất cho một doanh nghiệp bền vững.

Dưới áp lực VC, thường xuyên xảy ra chuyện đuổi theo khách hàng lớn hơn, thị trường rộng hơn, hoặc các use-case thời thượng vì nghe có vẻ là kết quả lớn hơn. Nhưng sự dịch chuyển đó có thể kéo bạn ra khỏi phân khúc khách hàng thực sự yêu sản phẩm và trả tiền đều.

Thay vì củng cố product-market fit trong một niche rõ ràng, bạn kết thúc với “chúng tôi phục vụ tất cả,” mà thường nghĩa là không phục vụ ai thật sự tốt.

Tuyển dụng quá sớm tạo burn buộc phải gọi vốn thêm

Số lượng nhân sự là đòn bẩy dễ kéo khi tăng trưởng là tiêu đề. Một đội lớn trông có vẻ là tiến triển—cho đến khi burn hàng tháng buộc bạn phải quyết định bạn sẽ không chọn nếu không có áp lực.

Khi tuyển trước cầu đã được chứng minh, mô hình bắt đầu xoay quanh việc duy trì đội ngũ:

- Mục tiêu bán hàng trở nên ít về học hỏi hơn và nhiều về nuôi lương

- Marketing ồn ào hơn (và kém chính xác) để biện minh cho chi

- Mỗi tháng không tăng trưởng đều cảm thấy là khủng hoảng

Burn đó rồi “yêu cầu” một vòng nữa, làm tăng vòng áp lực.

Định giá bị méo lệch khỏi giá trị

Để đạt mục tiêu thâm nhập, startup thường trượt vào mô hình miễn phí, giảm giá mạnh, hoặc giá tùy chỉnh khó tăng sau này. Trông có vẻ tốt trên dashboard—nhiều user, nhiều logo—nhưng dạy thị trường một bài học sai: sản phẩm rẻ, tùy chọn hoặc dễ thay thế.

Định giá theo giá trị cần kiên nhẫn và rõ ràng. Timeline VC có thể trừng phạt cả hai.

Sản phẩm trở thành câu chuyện cho nhà đầu tư hơn là công cụ cho người dùng

Một thay đổi tinh tế xảy ra khi khán giả chính là nhà đầu tư chứ không phải khách hàng. Lộ trình bắt đầu tối ưu cho câu chuyện:

- Tính năng bóng bẩy dễ demo

- Khẳng định “nền tảng” rộng trước khi quy trình cốt lõi được hoàn thiện

- Mở rộng sang sản phẩm liền kề để báo hiệu TAM lớn hơn

Kết quả là sản phẩm dễ thuyết trình hơn là dễ dùng.

Nếu muốn thấy con đường thay thế, phần tiếp theo trong tài liệu tham khảo nội bộ giải thích chi phí ẩn: pha loãng, quyền kiểm soát và các động lực.

Chi phí ẩn: pha loãng, quyền kiểm soát và động lực

Nguyên mẫu mà không cần tuyển thêm

Biến ý tưởng sản phẩm thành ứng dụng web hoạt động qua chat, rồi lặp lại hàng tuần.

Gọi vốn VC không chỉ thêm tiền—nó viết lại sở hữu, quyền quyết định và thế nào là “thành công.”

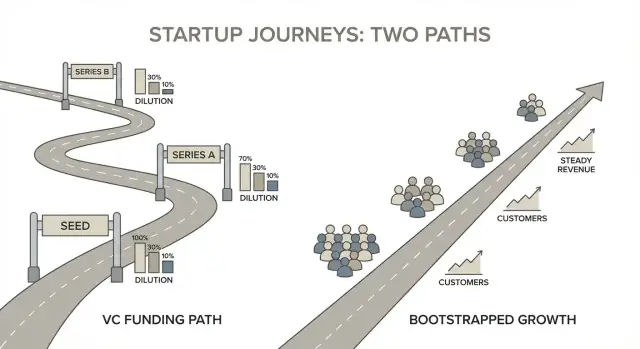

Pha loãng, nói bằng số

Ví dụ cap table đơn giản khiến điều này rõ ràng. Giả sử hai nhà sáng lập bắt đầu với 50/50.

- Ngày 1: Founder A 50%, Founder B 50%

- Tạo option pool 15% (thường thấy trước một vòng priced): A 42.5%, B 42.5%, Option pool 15%

- Gọi Seed bán 20% cho nhà đầu tư: A 34%, B 34%, Option pool 12%, Investors 20%

Không có gì “tệ” xảy ra—nhưng mỗi founder đã từ 50% về 34% trước Series A. Nếu bạn gọi nhiều vòng, pha loãng có thể tích lũy rất nhanh.

Quyền kiểm soát: hội đồng và quyền phê duyệt

Tiền VC thường đi kèm quản trị. Khi bạn có nhà đầu tư trên hội đồng (hoặc điều khoản bảo vệ mạnh), một số quyết định có thể cần phê duyệt, như:

- Tuyển/dismiss CEO hoặc thay đổi lương điều hành

- Phát hành cổ phiếu mới, mở rộng option pool, hoặc gọi vốn thêm

- Bán công ty hoặc thực hiện mua lại lớn

- Phê duyệt ngân sách hàng năm hoặc vay nợ đáng kể

Ngay cả khi bạn vẫn “điều hành,” bạn có thể cần sự đồng thuận để tiến.

Các ưu tiên trả nợ thay đổi kết quả thoái lui

Nhiều hợp đồng VC bao gồm liquidation preferences (thường 1x, đôi khi có participation) và các điều khoản tạo thành “preference stack.” Trong một số thoái lui, nhà đầu tư được trả lại tiền trước—đôi khi kèm lợi suất—trước khi cổ đông phổ thông (founder/nhân viên) thấy tiền. Hai công ty bán cùng giá có thể tạo ra kết quả khác nhau cho founder tùy vào stack.

Rủi ro cá nhân và dịch chuyển động lực

VC có thể tăng áp lực lên founder: burn cao hơn, kỳ vọng cao hơn, và ít tự do giữ lương ổn định. Điều đó tạo ra lo lắng về runway và giảm lựa chọn nghề nghiệp—bởi kế hoạch có thể yêu cầu một kết quả lớn trong timeline cố định.

Bootstrapping thường đổi tốc độ lấy độ bền: nhiều quyền kiểm soát hơn về nhịp độ, hướng sản phẩm, và thế nào là “đủ.”

Công ty bootstrapped thắng khác biệt như thế nào

Startup tự tài trợ không thắng bằng cách kể chuyện huy hoàng về vốn—họ thắng bằng cách xây cỗ máy doanh thu sớm. Điều đó thay đổi thế nào là “tiến bộ.” Thay vì đuổi tường thuật thị trường lớn nhất, nhà sáng lập tự tài trợ ưu tiên mô hình bắt đầu tự nuôi sống và mạnh lên theo tháng.

Doanh thu trước, câu chuyện sau

Khi bạn không tối ưu cho gọi vốn, bạn ngừng thiết kế công ty xung quanh những gì nhà đầu tư muốn nghe. Bạn thiết kế xung quanh những gì khách hàng sẽ trả—ngay bây giờ.

Điều đó thường có nghĩa:

- Use case ban đầu hẹp hơn (nhưng rõ ràng và cấp bách)

- Đóng gói và quyết định giá được thực hiện sớm, không “sau này”

- Lộ trình sản phẩm được thúc đẩy bởi retention và willingness to pay

Mục tiêu không phải trông ấn tượng trên pitch deck. Mục tiêu là khiến bán lần sau dễ hơn lần trước.

Khách hàng trả tiền sớm (và giữ lại)

Các công ty bootstrapped thường chọn khách hàng khác: họ tìm người mua có ngân sách, cảm nhận đau ngay, và ra quyết định nhanh. Doanh thu ban đầu không chỉ tài trợ tăng trưởng—mà còn xác thực rằng bạn giải quyết vấn đề đáng trả tiền.

Giữ chân quan trọng hơn nữa khi tự tài trợ. Nếu khách hàng không ở lại, bạn không chỉ mất tăng trưởng—mà mất oxy. Vì vậy nhóm bootstrapped thường xây:

- Onboarding đưa khách đến giá trị nhanh

- Hỗ trợ và tài liệu giảm churn

- Tính năng tăng tần suất sử dụng hàng ngày/tuần, không chỉ mở rộng roadmap

Vòng phản hồi chặt: phát hành, thu tiền, học

Bootstrapping ép vào một vòng đơn giản: phát hành thứ gì đó hữu ích, thu tiền, học từ hành vi thực, và lặp. Ít chỗ cho “traction miễn phí” không chuyển thành doanh thu.

Vì phản hồi liên kết với thanh toán và giữ chân, nó rõ ràng hơn. Bạn biết nhanh liệu:

- Vấn đề có thật sự đau?

- Giá có hợp lý?

- Sản phẩm có tạo giá trị liên tục?

Hiệu quả vốn như lợi thế

Hiệu quả vốn không chỉ là tiêu ít hơn—mà là thu nhiều đầu ra trên mỗi đồng và mỗi giờ. Nhóm bootstrapped thường xây thói quen cộng dồn: thử nghiệm nhỏ, tuyển dụng kỷ luật, và kênh marketing hoàn vốn nhanh.

Theo thời gian, đó trở thành lợi thế cạnh tranh: bạn có thể tăng trưởng đều mà không cần timing hoàn hảo, gọi vốn liên tục, hay xin phép để tiếp tục.

Tăng trưởng do khách hàng tài trợ: playbook bootstrapping

Kiếm credits khi bạn xây dựng

Tạo nội dung hoặc giới thiệu bạn bè để nhận credit giữ cho bạn tiếp tục xây dựng trên Koder.ai.

Tăng trưởng được khách hàng tài trợ là đơn giản: để người mua thực sự trả cho công việc thúc đẩy doanh nghiệp tiến lên. Đó không phải “tăng trưởng bằng mọi giá.” Đó là tăng trưởng trung thực—vì doanh thu, churn và renew nhanh lộ điều hiệu quả.

1) Chọn ICP hẹp và vấn đề cấp bách

Công ty tự tài trợ thắng bằng cách cụ thể. Chọn hồ sơ khách hàng lý tưởng (ICP) bạn tiếp cận nhanh và hiểu sâu, rồi tập trung vào vấn đề đã có ngân sách kèm theo.

Một bài kiểm tra hữu ích: người mua mục tiêu có mô tả được nỗi đau trong một câu và giải thích nó khiến họ mất bao nhiêu mỗi tháng (thời gian, doanh thu bỏ lỡ, rủi ro tuân thủ, hay nhân sự) không? Nếu không, có lẽ quá mơ hồ để tài trợ cho bước xây ban đầu của bạn.

2) Bắt đầu với một gói trả tiền đơn giản

Thay vì mất nhiều tháng xây “sản phẩm hoàn chỉnh,” hãy bán một cam kết nhỏ, rõ ràng:

- Pilot: triển khai có thời hạn với kết quả định nghĩa rõ

- Retainer: cung cấp liên tục gắn với kết quả kinh doanh

- Paid beta: truy cập sớm với hỗ trợ thực tế và vòng phản hồi chặt

Điều này tạo sự cấp bách, giữ phạm vi kiểm soát, và cho bạn dữ liệu sử dụng thực—không phải ý kiến.

3) Định giá cho tính bền vững (không phải hy vọng)

Bootstrapping thất bại khi giá được xây trên “sẽ kiếm tiền sau.” Giá sao cho doanh nghiệp có thể hỗ trợ triển khai, hỗ trợ và phát triển tiếp ngay bây giờ.

Điểm khởi thực tế: định giá quanh chi phí vấn đề của khách hàng (hoặc số tiền bạn giúp họ tiết kiệm), và đảm bảo giao dịch đầu tiên đóng góp đáng kể cho lương và công cụ sau chi phí trực tiếp.

4) Chỉ xây những gì thúc đẩy giữ chân, giới thiệu hoặc mở rộng

Khi tiền mặt là nhiên liệu, roadmap của bạn nên gắn với kết quả:

- Retention: giảm rời bỏ sau onboarding, tăng sử dụng hàng tuần

- Referrals: đầu ra dễ chia sẻ, workflow nhiều người dùng, thành công rõ ràng để khách nói về

- Expansion: thêm ghế, tăng sử dụng, hoặc module khi giá trị cốt lõi đã chứng minh

Nếu tính năng không giúp khách hàng ở lại, chia sẻ, hoặc mua thêm, đó là mục “sau này”—dù nó hấp dẫn đến đâu.

Ghi chú về công cụ: phát hành nhanh mà không tuyển sớm

Một lợi thế ít được nói đến của bootstrapping là rút ngắn vòng build–sell–learn mà không phình headcount. Ví dụ, đội dùng Koder.ai (nền tảng vibe-coding) để đi từ ý tưởng sản phẩm đến prototype web, backend, hoặc mobile thông qua giao diện chat—rồi lặp nhanh với khách hàng.

Nếu bạn cố giữ gọn, các tính năng như planning mode, xuất mã nguồn, hosting/triển khai tích hợp, domain tùy chỉnh, snapshot/rollback có thể giảm cả chi phí kỹ thuật và “cả tá công cụ,” đồng thời giữ bạn kiểm soát codebase khi sản phẩm trưởng thành.

Mô hình vận hành: runway, dòng tiền và hiệu quả vốn

Công ty bootstrapped không “chạy trên runway” giống VC-backed. Mô hình vận hành của bạn có một nhiệm vụ: giữ doanh nghiệp sống đủ lâu để học, phát hành và bán—mà không buộc phải theo timeline gọi vốn.

Đặt giới hạn burn—và nối nó với các mốc lợi nhuận

Bắt đầu bằng việc xác định giới hạn burn hàng tháng rõ ràng (hoặc deadline hòa vốn) mà bạn từ chối vượt qua. Hãy xem đó là ràng buộc thiết kế, không phải chỉ là con số bảng tính.

Thay vì lập kế hoạch quanh vòng vốn tương lai, lập kế hoạch quanh mốc lợi nhuận: “Chúng ta đạt hòa vốn dòng tiền ở X MRR,” hoặc “Chúng ta có thể thuê thêm một người khi duy trì Y biên gộp trong Z tháng.” Điều này giữ quyết định dựa trên khả năng doanh nghiệp chi trả.

Quản lý dòng tiền như một tính năng sản phẩm

Dòng tiền là thứ bạn có thể kỹ sư hóa. Một vài cách kéo dài runway mà không bóp nghẹt tăng trưởng:

- Bán trước hoặc pilot trả tiền để tài trợ phát triển trước khi xây đầy đủ.

- Đẩy kế hoạch hàng năm (kèm discount) để chuyển doanh thu sang tiền mặt trả trước.

- Dùng services-to-product: giao bằng tay trước, tính phí theo kết quả, rồi tự động hóa những gì khách hàng mua lặp lại.

Những động thái này giảm phụ thuộc vào vốn ngoài trong khi xác thực cầu sớm.

Biến thời gian hoàn vốn thành chỉ số hàng đầu

Nếu bạn chi tiền để có khách hàng, giữ thời gian hoàn vốn ngắn khi có thể. Thời gian hoàn vốn ngắn nghĩa là tăng trưởng của bạn “tái chế” tiền nhanh hơn—đó là lợi thế của bootstrapping.

Kỷ luật đơn giản giúp: giới hạn chi phí tiếp cận cho tới khi đo được hoàn vốn, và ưu tiên kênh có thể tạm dừng chi tiêu mà không làm vỡ tăng trưởng.

Giữ chi phí cố định thấp, xem lại chi tiêu định kỳ

Chi phí cố định tạo sự mong manh. Giữ đội lean, thuê ngoài có chọn lọc (đặc biệt thiết kế, kỹ thuật chuyên sâu, hoặc dự án một lần), và rà soát chi phí công cụ hàng quý. Các chi phí nhỏ lặp lại tích lũy thành burn thực—thường không tăng giá trị khách hàng.

Hiệu quả vốn không phải rẻ; nó là mua thời gian và tập trung, để khách hàng—không phải nhà đầu tư—tài trợ bước tiếp theo.

Chỉ số và mục tiêu phù hợp chiến lược bootstrapping

Ra mắt trên domain của bạn

Thêm domain tùy chỉnh khi bạn sẵn sàng để trông chuyên nghiệp mà không cần cài đặt phức tạp.

Bootstrapping thay đổi thế nào là “thắng.” Khi bạn không tối ưu cho vòng tiếp theo, mục tiêu có thể xoay quanh độ bền: giữ quyền kiểm soát, phục vụ khách hàng tốt, và tăng với nhịp độ không phá vỡ đội hay sản phẩm.

Xác định thành công trước khi đặt mục tiêu

Bắt đầu bằng việc viết ra bạn thực sự muốn tối ưu cho điều gì—vì bootstrapping cho bạn nhiều lựa chọn hơn là “tăng bằng mọi giá.” Với nhiều founder, thành công là pha trộn của:

- Tự do: kiểm soát hướng đi, giá, tuyển và nhịp độ

- Tác động: giải quyết vấn đề thực cho nhóm khách hàng cụ thể

- Tài sản: cổ phần dài hạn và quyền lợi tài chính đáng kể

- Thời gian: công ty không đòi hỏi luôn ở trạng thái khủng hoảng

- Sứ mệnh: xây điều bạn vẫn muốn chọn trong 5 năm

Khi ưu tiên ấy rõ ràng, dễ chọn chỉ số củng cố chúng hơn.

Dùng chỉ số thưởng cho chất lượng và tạo tiền mặt

Công ty bootstrapped hưởng lợi từ đo lường phản ánh tình yêu của khách và sự ổn định tài chính, không chỉ tăng trưởng doanh thu.

Tập trung vào:

- Lợi nhuận (hoặc biên đóng góp) và dòng tiền hoạt động

- Churn/retention theo cohort (đặc biệt cohort sớm)

- NPS (hoặc tín hiệu hài lòng nhất quán khác)

- Runway tiền mặt (số tháng chi phí được bù bởi tiền mặt + dòng thu dự đoán)

Quy tắc đơn giản: nếu chỉ số có thể trông đẹp trong khi khách lặng lẽ rời đi hoặc tiền mặt lặng lẽ cạn, thì nó không phải chỉ số chính.

Đặt tốc độ tăng trưởng bạn có thể duy trì

Chọn mục tiêu tăng trưởng bạn có thể tài trợ bằng doanh thu khách hàng mà không làm xói mòn chất lượng—ví dụ: “20% mỗi quý trong khi giữ churn dưới X% và thời gian phản hồi hỗ trợ dưới Y.” Mục tiêu là tăng trưởng cộng dồn, không phải nhảy vọt tạo refund, kiệt sức, hoặc sản phẩm đầy lỗ hổng.

Xây nhịp độ ra quyết định

Kiên định vượt trội mãnh liệt:

- Hàng tháng: xem P&L, dòng tiền, runway, giá và các tác nhân giữ chân hàng đầu

- Hàng quý: đặt 3–5 ưu tiên gắn với ràng buộc (năng lực đội, tiền, technical debt), rồi đo tiến độ theo scorecard nhỏ

Theo thời gian, những thói quen này biến chiến lược thành hệ thống: tiền mặt tài trợ tăng trưởng, và chất lượng bảo vệ tiền mặt.

Các lựa chọn thay thế VC giúp bạn giữ quyền kiểm soát

VC không phải là cách duy nhất lấy vốn—và với nhiều founder, nó thậm chí không phải tốt nhất. Mục tiêu không phải “không bao giờ gọi vốn.” Mà là gọi vốn đúng, với số lượng đúng, cho mục đích cụ thể giúp doanh nghiệp.

Các lựa chọn thực tiễn ngoài vốn mạo hiểm

Angel (cá nhân đồng hành). Angel có thể giúp tới điểm ngoặt—như phát hành v1, thuê vị trí then chốt, hoặc xác thực kênh go-to-market—mà không trói bạn vào timeline VC. Tìm angel coi trọng lợi nhuận và tăng trưởng bền vững, không chỉ “hypergrowth.”

Revenue-based financing (RBF). RBF phù hợp khi bạn có doanh thu dự đoán được và unit economics rõ. Trả lại theo % doanh thu, nên khoản thanh toán linh hoạt theo hiệu suất. Dùng tốt để scale thứ đã hoạt động (ví dụ kênh paid acquisition), không phải để tìm product-market fit.

Vay ngân hàng và hạn mức tín dụng. Với doanh nghiệp ổn định, nợ thường đơn giản hơn cổ phần. Nó thường rẻ hơn so với pha loãng, nhưng đòi hỏi kỷ luật: bạn cần dòng tiền đáng tin và kế hoạch trả.

Grants. Nếu đủ điều kiện, grants không mất vốn và có thể tài trợ R&D, tuyển dụng, hoặc pilot. Đổi lại là thời gian và giấy tờ—xem chúng như phần thưởng, không phải kế hoạch duy nhất.

Crowdfunding (phần thưởng hoặc vốn cổ phần). Crowdfunding vừa marketing vừa xác thực, đặc biệt cho sản phẩm tiêu dùng. Equity crowdfunding có thể huy động vốn đáng kể, nhưng làm phức tạp cap table—hãy chắc bạn sẵn sàng cho overhead vận hành.

Dùng vốn một cách chiến thuật, không như chăn đắp burn

Nguồn nào cũng vậy, gắn vốn vào dự án cụ thể có kết quả đo được: “$150k để tài trợ hàng tồn kho cho Q4,” hoặc “$80k để thuê sales và chứng minh outbound lặp lại.” Nếu mục đích là “kéo dài runway,” bạn thường chỉ trả để trì hoãn quyết định khó.

Giữ điều khoản đơn giản—và biết khi nào vốn nhỏ là đủ

Thương lượng rõ ràng. Tránh điều khoản phức tạp bạn không hiểu, và yêu cầu giải thích bằng ngôn ngữ thẳng trong văn bản. Nhiều công ty bootstrapped hưởng lợi từ các khoản vốn nhỏ thúc đẩy một động tác đã chứng minh mà không ép vào mục tiêu hypergrowth hay mất kiểm soát.