09. Dez. 2025·7 Min

Sparziel-Tracker mit Fortschrittsbalken für einen großen Kauf

Erstelle einen Sparziel-Tracker, der Gespartes vs. Benötigtes mit klarem Fortschrittsbalken, Fristen und einfachen Regeln zeigt, um auf Kurs zu bleiben.

Was ein Spartracker für einen einzelnen Kauf lösen sollte

Für einen großen Artikel zu sparen klingt einfach, bis die Monate ungleichmäßig werden. Du legst Geld beiseite, dann verpasst du eine Einzahlung, dann kommt eine unerwartete Ausgabe dazwischen. Plötzlich bist du dir nicht mehr sicher, ob alles in Ordnung ist oder ob du zurückfällst.

Ein guter Tracker für einen einzelnen Kauf beseitigt diese Unsicherheit. Er beantwortet eine Frage klar:

Wie viel habe ich bisher gespart und wie viel brauche ich noch?

Wenn dein Ziel $1.200 kostet und du $350 zurückgelegt hast, sollte der Tracker $350 gespart, $850 verbleibend und (optional) 29 % abgeschlossen anzeigen. Keine Kategorien. Keine Berichte. Kein schlechtes Gewissen.

Ein Fortschrittsbalken ist wichtig, weil er die Kopfrechnung abschafft. Du solltest keine Prozentangaben im Kopf rechnen müssen oder raten, ob „$350 viel erscheint“. Ein Blick zeigt dir, wo du zwischen Start und Ziel bist. Er macht kleine Erfolge sichtbar, was hilft, wenn das Ziel noch Monate entfernt ist.

Ein einfacher Sparziel-Tracker für einen einzelnen Kauf sollte vier Dinge gut können:

- Zielbetrag und dein bisheriges Guthaben an einem Ort halten

- Verbleibenden Betrag und Prozent automatisch berechnen

- Fortschritt mit einem klaren Fortschrittsbalken sichtbar machen

- Dein Tempo anzeigen, ohne sich in ein komplettes Budgetsystem zu verwandeln

Das ist keine vollständige Budget-App, die jeden Kaffee verfolgt. Es ist ein Einzweck-Tool für ein Ziel. Wenn es motivierend statt stressig wirken soll, halte es eng: ein Ziel, klare Zahlen und ein Fortschrittsbalken, der immer mit der Rechnung übereinstimmt.

Lege die Zielangaben fest (Preis, Datum, Anfangsguthaben)

Ein Tracker wirkt nur genau, wenn das Ziel konkret ist. Bevor du einen Fortschrittsbalken baust oder mit Zahlen rechnest, lege drei Basisdaten fest: was du brauchst, wann du es willst und was du bereits hast.

Beginne mit dem Kauf selbst. Gib ihm einen klaren Namen, damit er leicht zu finden und wichtig bleibt (zum Beispiel „Neues Sofa“ statt nur „Möbel“). Setze dann den Zielbetrag mit dem tatsächlichen Gesamtbetrag, nicht nur dem Listenpreis. Wenn du Extras ignorierst, sagt dein Tracker, du seist fertig, aber der Checkout-Bildschirm wird widersprechen.

Häufige Zusatzkosten, die Leute überraschen, sind Steuern, Versand/Lieferung und notwendiges Zubehör. Es hilft auch, einen kleinen Puffer (oft 2 % bis 5 %) hinzuzufügen, damit das Ziel realistisch bleibt, falls sich der Preis ändert.

Als Nächstes entscheide ein Ziel-Datum. Ein Datum verwandelt einen vagen Wunsch in einen Plan. Wenn du keine Frist willst, ist das auch in Ordnung, besonders bei optionalen Käufen. Ist der Kauf zeitkritisch (z. B. eine Reise oder ein neues Laptop als Ersatz), setze ein Datum, damit der Tracker dir sagen kann, ob du im Zeitplan liegst.

Schreibe zuletzt dein heutiges Anfangsguthaben auf. Verwende den Betrag, den du tatsächlich diesem Kauf widmen kannst, nicht das Geld, das du vielleicht nächste Woche für Rechnungen brauchst.

Eine weitere Entscheidung, die das Tracking erleichtert: leg fest, wo das Geld liegen wird. Viele finden es leichter, konsequent zu bleiben, wenn die Ersparnisse getrennt vom täglichen Konto sind.

Beispiel: Du möchtest ein Laptop für $1.200 plus $96 Steuern und $30 Versand. Du hast bereits $250 auf einem separaten Sparkonto. Dein Zielbetrag wird $1.326 und der Tracker startet bei $250, nicht bei $0.

Entscheide, was getrackt werden soll (gespart, verbleibend, Prozent, Tempo)

Ein Tracker motiviert, wenn er vier Fragen schnell beantwortet:

- Wie viel habe ich gespart?

- Wie viel fehlt noch?

- Bin ich im Zeitplan?

- Was muss ich als Nächstes tun?

Beginne mit den zwei wichtigsten Zahlen. „Bisher gespart" ist dein aktuelles Guthaben für dieses Ziel (nicht dein Kontostand insgesamt). „Verbleibend" ist Zielbetrag minus bisher Gespart. Hast du ein Anfangsguthaben, nimm es von Tag eins mit, damit der Tracker ehrlich wirkt.

Das Prozent ist die einfachste Möglichkeit, Fortschritt über die Zeit zu vergleichen, besonders bei unregelmäßigen Einzahlungen. Es ist gespart ÷ zielbetrag, begrenzt zwischen 0 % und 100 %. Dasselbe Prozent kann den Fortschrittsbalken antreiben, sodass der Balken nie raten muss.

Damit der Tracker nicht gut aussieht, während er heimlich vom Kurs abkommt, füge Tempo hinzu. Tempo kombiniert verbleibende Zeit mit verbleibendem Geld, sodass du sehen kannst, was jetzt getan werden muss.

Wenn du den Tracker einfach, aber nützlich halten willst, reichen diese Felder:

- Zielbetrag

- Bisher gespart

- Verbleibend

- Prozent erreicht

- Verbleibende Zeit (Tage oder Wochen bis zum Zieltermin)

Daraus berechne eine erforderliche Sparrate: verbleibend geteilt durch die Zahl der verbleibenden Wochen oder Monate. Wähle einen Rhythmus (pro Woche oder pro Monat), der zu deinem Leben passt, und halte dich daran.

Eine optionale Erweiterung ist, geplante Einzahlungen von tatsächlichen Einzahlungen zu trennen. Du planst vielleicht $300/Monat, legst aber im ersten Monat $250 und im zweiten $400 ein. Beide anzuzeigen lässt Plan und Realität vergleichen, ohne dass der Tracker zur Bewertungsmaschine wird. Wenn du eine Zahl „voraus/nach“ hinzufügst, formuliere sie als Information: tatsächlich gespart minus erwartetes Sparziel bis heute.

Entwerfe einen klaren Fortschrittsbalken, den Leute wirklich verstehen

Ein Fortschrittsbalken soll schnell eine Frage beantworten: „Bin ich auf Kurs für diesen Kauf?“ Braucht er eine Legende, zu viele Farben oder winzige Abkürzungen, verliert man ihm das Vertrauen.

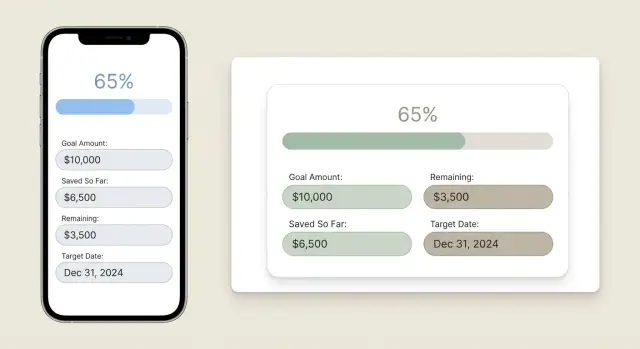

Halte ihn zweckorientiert. Ein Balken, ein paar klare Zahlen und eine nächste Aktion genügen meist. Zum Beispiel: Balken zeigen, „$860 gespart“ und eine Zeile „Nächste Einzahlung: $240 bis 1. März."

Verwende Beschriftungen, die wie normale Sprache gelesen werden: „Gespart“, „Verbleibend“ und „Ziel“. Vermeide Abkürzungen, die zum Nachdenken zwingen.

Ein einfaches Layout, das funktioniert

Platziere den Zielbetrag ganz rechts (die Ziellinie). Setze den gesparten Betrag innerhalb oder über dem gefüllten Teil des Balkens. Dann platziere „Verbleibend“ unter dem Balken, damit es leicht zu überfliegen ist.

Zeige sowohl Prozent als auch Währung, denn beides ergänzt sich. Prozent beantwortet „Wie weit bin ich?“, Währung sagt „Wie viel Geld ist das wirklich?“. Ein sauberes Paar sieht so aus:

„43% ($860 von $2.000)"

Farbwahl, die nicht verwirrt

Nutze eine Füllfarbe und einen neutralen Hintergrund. Eine einzige Farbe ist leichter zu lesen und zugänglicher für Menschen mit Farbseh-Einschränkungen. Spare Rot und Grün für Warnungen und kombiniere sie immer mit Text wie „Hinter Plan“ oder „Im Plan“, damit die Farbe nicht das alleinige Signal ist.

Wenn du einen schnellen Design-Check willst, halte dich an:

- Ein Balken (keine gestapelten Kategorien)

- Beschriftungen: Gespart, Verbleibend, Ziel

- Prozent und Dollar zusammen anzeigen

- Eine „nächste Einzahlung“-Zahl

- Keine überraschenden Rechnungen (auf ganze Dollar runden)

Schritt-für-Schritt: den Tracker einrichten (Spreadsheet oder App)

Baue deinen Tracker im Chat

Beschreibe deinen Spartracker und lass Koder.ai aus dem Chat eine funktionierende Web-App erzeugen.

Du kannst einen einfachen Sparziel-Tracker in einem Spreadsheet in 10 bis 15 Minuten bauen. Der Trick ist, die Hauptansicht klein zu halten: Ziel, Gespart, Verbleibend, Prozent und das benötigte Tempo, um das Datum zu erreichen.

1) Erstelle die Kernfelder

Beginne mit drei Zellen (oder Eingaben): Zielbetrag, Bisher gespart und Zieldatum. Ergänze eine vierte Zelle für Heute (mit der TODAY-Funktion deines Spreadsheets), damit die Timeline automatisch aktualisiert.

Dann füge zwei Anzeige-Felder hinzu, die den Tracker klar statt stressig wirken lassen: Verbleibend und Prozent erreicht.

2) Füge Formeln hinzu, die die Rechnung für dich erledigen

Verwende einfache Formeln:

- Remaining = Goal - Saved

- Percent = Saved / Goal

- Days left = Target date - Today

- Months left (rough) = Days left / 30

Für das Tempo:

- Required per month = Remaining / Months left

Wenn Months left 0 oder negativ ist, zeige 0 (oder eine kurze Nachricht), damit du nach dem Termin keine merkwürdigen Zahlen erhältst.

3) Baue einen Fortschrittsbalken, den du auf einen Blick lesen kannst

Im Spreadsheet funktioniert bedingte Formatierung gut: fülle den Balken je nach Percent. Eine Alternative ist eine Textleiste, die mitwächst (z. B. 20 Blöcke, wobei jeder Block 5 % entspricht).

Halte die Beschriftung direkt daneben, z. B.: "$420 von $1.200 (35%)." Menschen vertrauen dem Balken mehr, wenn er von Zahlen gestützt wird.

4) Ergänze ein Einzahlungstagebuch und fasse automatisch zusammen

Erstelle eine kleine Tabelle mit Datum, Betrag und Notiz. Trage Einzahlungen als positive Zahlen ein. Ziehst du gelegentlich Geld ab, erfasse es als negative Zahl und füge eine kurze Notiz hinzu.

Setze dann „Bisher gespart" auf die Summe der Spalte Amount. Das vermeidet manuelle Bearbeitung und hält den Tracker zuverlässig.

5) Füge eine Tempozeile hinzu

Unter dem Fortschrittsbalken ergänze eine einzige Zeile, die beantwortet: „Was muss ich als Nächstes sparen?“

Beispiel: „Um das Datum zu erreichen, spare etwa $95/Monat.“

Fühlt sich diese Zahl zu hoch an, ist das ein Hinweis, etwas zu ändern: Datum verlängern, Ziel reduzieren, Anfangsguthaben erhöhen oder eine Einmalzahlung hinzufügen.

Einfache Regeln für Einzahlungen und Ausnahmen

Ein Tracker wirkt entspannt, wenn du nicht jedes Mal überlegen musst, wie du ihn benutzt. Ein paar einfache Regeln, einmal aufgeschrieben, machen aus einem Sparziel-Tracker etwas, dem du wirklich vertraust.

Zuerst: Wähle einen Aktualisierungsrhythmus und halte dich daran. Wenn du an Zahltagen einzahlst, aktualisiere an Zahltagen. Wenn du wöchentlich sparst, aktualisiere wöchentlich. „Wann immer dir einfällt" führt zu springenden Balken und kann entmutigend wirken, obwohl du auf Kurs bist.

Regeln für ein sauberes Log:

- Verwende einen Standard-Einzahlungsbetrag und trage Extras als separate Einträge ein

- Erfasse Einzahlungen am Tag ihres tatsächlichen Eintreffens

- Wenn du eine Einzahlung verpasst, trage einen $0-Eintrag ein, damit die Lücke sichtbar bleibt

- Halte Notizen kurz (Bonus, Cashback, Geschenk)

Als Nächstes entscheide, wie du negative Einträge handhabst. Rückerstattungen, Gebühren und gelegentliche Abhebungen sind normal. Wichtig ist, sie wie jeden anderen Eintrag zu protokollieren.

Praktische Vorgehensweise:

- Buche Rückerstattungen und Retouren als negative Einträge an dem Tag, an dem das Geld das Sparkonto verlässt

- Verbuche Abhebungen mit einer Notiz (Autoreparatur, Arztkosten)

- Notiere auch Gebühren, selbst kleine

Ein kleiner Puffer hilft außerdem, den Tracker realistisch zu halten. Ist der Kauf $1.200, kann ein Ziel von $1.260 (5 % Puffer) Steuern, Versand oder Preisänderungen abdecken. So wirkt der Fortschrittsbalken glaubwürdiger.

Zum Schluss: Lege eine Regel für Rückschläge fest und wende sie konsequent an. Musstest du $150 für einen Notfall entnehmen, könntest du das Ziel um einen Monat verschieben, statt so zu tun, als wäre nichts passiert.

Schnelle Prüfungen, bevor du den Zahlen vertraust

Einzahlungen ohne Raten verfolgen

Baue ein Einzahllog mit Notizen, negativen Einträgen für Auszahlungen und einer automatisch aktualisierten Summe.

Ein Tracker bleibt motivierend, solange er zur Realität passt. Bevor du dich auf den Balken verlässt, mache einen kurzen Plausibilitätscheck.

Bestätige zuerst, dass der Zielbetrag der tatsächliche Gesamtbetrag ist, nicht nur der Listenpreis. Füge Extras hinzu, die an der Kasse auftauchen: Steuern, Versand, Einrichtungsgebühren und notwendiges Zubehör.

Stelle als Nächstes sicher, dass „bisher gespart“ mit deinem tatsächlichen Kontostand übereinstimmt. Liegt das Geld auf einem bestimmten Konto, nutze den aktuellen Kontostand. Ist es mit anderem Geld vermischt, zähle nur den wirklich beiseitegelegten Anteil.

Zwei Werte sollten sich nie seltsam verhalten:

- Prozent sollte bei 100 % stoppen, damit der Balken nicht darüber hinaus läuft

- Verbleibend sollte nicht unter null sinken; hast du mehr gespart als nötig, zeige es als „extra gespart"

Hast du ein Zieldatum, mache einen weiteren Realitätscheck: Fühlt sich das erforderliche Monats-Sparen machbar an? Ein einfacher Test: „Müsste ich das drei Monate lang durchziehen, würde es mein Budget sprengen?“ Falls ja, passe Datum, Zielbetrag oder Plan an, bevor du die Motivation verlierst.

Beispiel: Dein Ziel ist $1.200, aber Steuern und verpflichtendes Zubehör addieren $120 — das echte Ziel sind $1.320. Diese Korrektur ändert sowohl dein monatliches Ziel als auch den Fortschrittsbalken genug, um Erwartungen ehrlich zu halten.

Häufige Fehler, die Tracker entmutigend machen

Ein Tracker sollte sich wie ein ruhiges Dashboard anfühlen, nicht wie ein Test, den du dauernd nicht bestehst. Die meisten Frustrationen kommen von einigen vorhersehbaren Fehlern.

Der größte Fehler ist ein zu ambitioniertes Datum. Wenn dein Plan perfektes Verhalten jede Woche verlangt, macht ein unordentlicher Monat alles kaputt. Ein besseres Datum ist eines, das noch funktioniert, wenn du mal eine Einzahlung verpasst.

Ein weiteres Problem ist, „bisher gespart" aus dem Gedächtnis zu aktualisieren. Das geht schneller, macht die Zahlen aber zu Schätzungen — und Schätzungen lassen dich dem Tracker misstrauen. Nutze einen echten Kontostand, auch wenn du nur wöchentlich aktualisierst.

Leute vergessen auch die Extras an der Kasse. Versand, Steuern, Einrichtungsgebühren, Zubehör, Garantien und andere kleine Kosten können schnell 10 % ausmachen. Dann erreichst du 100 % und kannst das Produkt trotzdem nicht kaufen.

Fallenstricke, auf die du achten solltest:

- Den Tracker als Schuldinstrument nutzen (er soll Signal geben, nicht richten)

- Das Ziel ändern, ohne den Grund zu notieren

- Einmalige Kosten ignorieren, die beim Kauf auftauchen

- Eine Frist setzen, die nur in einem perfekten Monat funktioniert

- Den gesparten Betrag schätzen statt den echten Kontostand zu prüfen

Ein kleiner Helfer: Halte eine kurze Notiz neben dem Zielbetrag. Wenn du ihn änderst, schreibe „Preis gestiegen“ oder „Hülle + Garantie hinzugefügt“. Dein zukünftiges Ich wird es dir danken.

Beispiel: Du sparst für ein $1.200-Laptop und setzt das Ziel auf 3 Monate, weil das motivierend klingt. Nach einem Monat hast du $250 statt $400 gespart. Der Balken schreit „hinterher“, also öffnest du die Datei nicht mehr. Verlängerst du das Ziel auf 5 Monate und nutzt als „bisher gespart" den realen Kontostand, fühlt sich derselbe Tracker wieder stabil an.

Die besten Tracker treiben dich nicht an. Sie sagen die Wahrheit so, dass du handeln kannst.

Beispiel: für ein Laptop in 6 Monaten sparen

Mach den Fortschrittsbalken real

Generiere in wenigen Minuten ein sauberes Dashboard mit Fortschrittsbalken, Gespart, Verbleibend, Prozent und Pace.

Angenommen, du willst ein Laptop für $1.200 und möchtest es in 6 Monaten kaufen. Du hast heute bereits $200 beiseitegelegt.

Dein Tracker startet mit drei Zahlen:

- Ziel: $1.200

- Anfangssparen: $200

- Verbleibende Zeit: 6 Monate

Das heißt, du musst die verbleibenden $1.000 über 6 Monate sparen, also etwa $167/Monat.

Monat 1: Du zahlst $170 ein. Dein Gesamtsaldo steigt auf $370. Der Balken zeigt etwa 31 % ($370 von $1.200). Deine „erforderlich pro Monat“-Zahl bleibt bei rund $167, weil du leicht voraus bist.

Monat 2: Du zahlst weitere $170 ein. Nun hast du $540. Der Balken zeigt 45 %.

Dann tritt ein unerwarteter Fall ein: Dein Auto braucht eine Reparatur, und du entnimmst $120 aus diesem Sparziel. Dein Guthaben fällt auf $420. Der Balken sinkt auf 35 %.

Hier hilft ein guter Tracker, ohne dich schuldig zu fühlen. Er rechnet anhand der aktuellen Realität neu:

- Verbleibend: $1.200 - $420 = $780

- Verbliebene Monate (nach 2 Monaten): 4

- Neues erforderliches pro Monat: $780 / 4 = $195

Er sagt also nicht nur „hinterher“. Er zeigt das neue Tempo an.

Jetzt hast du eine klare Wahl:

- Das Datum beibehalten und die Einzahlungen auf $195/Monat erhöhen.

- Die Einzahlungen bei etwa $170/Monat lassen und das Kaufdatum um einen Monat verschieben.

Beides ist in Ordnung. Wichtig ist, zu entscheiden, den Plan zu aktualisieren und nicht zu raten.

Nächste Schritte: in eine kleine App verwandeln (und wie Koder.ai helfen kann)

Wenn der Tracker funktioniert, stellt sich die Frage, wo du ihn sehen willst. Ein Spreadsheet ist gut für schnelle Anpassungen. Eine Webseite ist leicht überall abrufbar. Ein Mobile-Widget ist hilfreich, wenn du die Zahl jeden Tag sehen möchtest.

Wähle für die nächsten 30 Tage ein „Zuhause“: Wenn du es oft öffnest, ist es die richtige Wahl.

Erweiterungen, die oft helfen, ohne zu komplizieren:

- Wöchentliche Erinnerung, Einzahlungen zu protokollieren (oder zu bestätigen, dass du ausgelassen hast)

- Unterstützung für mehrere Ziele (auch wenn du dich auf eines fokussierst)

- Eine einfache Notiz oder ein Tag bei Einzahlungen (Gehalt, Nebeneinkommen, Geschenk)

- CSV-Export zur Sicherung

Willst du eine App, halte die Bildschirme minimal. Drei Screens reichen meist:

- Ziel einrichten: Zielpreis, Zieltermin, Anfangsguthaben und Einzahlungstakt.

- Dashboard: Ein Fortschrittsbalken, bisher gespart, verbleibend und benötigt pro Monat/Woche.

- Einzahllog: Einzahlung hinzufügen, Fehler bearbeiten und zuletzt getätigte Einträge ansehen.

Ein einfaches Szenario: Du sparst für ein $1.200-Laptop bis zum 1. Juli. Du öffnest die App und sie zeigt 35 % gespart, $780 verbleibend und „$130/Woche, um im Plan zu bleiben." Du fügst $50 hinzu und der Balken bewegt sich sofort nach rechts. Dieses sofortige Feedback macht eine App nützlich.

Wenn du nicht von null starten willst, kann Koder.ai (koder.ai) dir helfen, einen solchen Tracker in eine kleine Web- oder Mobile-App zu verwandeln, indem du im Chat beschreibst, was du willst. Du kannst zuerst die Bildschirme und Felder planen, dann eine React-Webversion oder eine Flutter-Mobileversion generieren und den Quellcode exportieren, wenn du bereit bist.

Halte es einfach: ein Ziel, ein Fortschrittsbalken, eine Gewohnheit. Füge Funktionen erst hinzu, wenn der Tracker etwas geworden ist, das du wirklich benutzt.

FAQ

Was sollte ich in den Zielbetrag aufnehmen, damit der Tracker genau bleibt?

Verwende den vollen Betrag, den du tatsächlich bezahlen wirst, nicht nur den Listenpreis. Berücksichtige Steuern, Versand/Lieferung, notwendiges Zubehör und einen kleinen Puffer (oft 2 %–5 %), damit dein Tracker nicht bei 100 % steht, bevor du tatsächlich zur Kasse gehen kannst.

Was zählt als mein „Anfangsguthaben“ für ein Sparziel?

Nimm nur Geld, das heute wirklich diesem Kauf gewidmet ist. Wenn du bereits Bargeld auf einem separaten Konto zurückgelegt hast, starte den Tracker mit diesem Betrag, damit Fortschritt und Tempo von Anfang an ehrlich sind.

Was ist das Minimum, das ich verfolgen sollte, um es einfach zu halten?

Verfolge fünf Dinge: Zielbetrag, bisher gespart, verbleibend, Prozent erreicht und verbleibende Zeit (falls du ein Ziel-Datum hast). Das reicht, um einen klaren Fortschrittsbalken und eine "erforderlich pro Woche/Monat"-Zahl zu erhalten, ohne es zum kompletten Budget zu machen.

Warum einen Fortschrittsbalken statt nur Geldbeträge anzeigen?

Ein Fortschrittsbalken nimmt dir die Kopfrechnung ab und macht kleine Erfolge sichtbar. Der beste Balken wird von klaren Zahlen getragen, z. B. „43% ($860 von $2.000)“, sodass du dem visuellen Eindruck sofort vertrauen kannst.

Wie oft sollte ich den Tracker aktualisieren?

Wähle einen Rhythmus, der zu deinem Leben passt, z. B. wöchentlich oder zum Zahltag, und halte dich daran. Konsistente Aktualisierungen verhindern springende Balken und machen es einfacher zu erkennen, ob du vom Plan abweichst.

Wie gehe ich mit Auszahlungen, Rückerstattungen oder unerwarteten Ausgaben im Tracker um?

Buche es als negativen Eintrag mit einer kurzen Notiz, damit der Tracker ehrlich bleibt. Der Fortschrittsbalken sollte zurückgehen, wenn Geld das Ziel verlässt, und das erforderliche Tempo sollte sich automatisch anpassen.

Wie berechne ich, wie viel ich pro Monat (oder Woche) sparen muss?

Berechne das Tempo als remaining ÷ time left in Wochen oder Monaten. Wenn die verbleibende Zeit null oder negativ ist, zeige 0 oder eine kurze Nachricht an, statt merkwürdige Zahlen zu erzwingen.

Was macht ein Fortschrittsbalken leicht verständlich?

Halte es bei einem Balken mit neutralem Hintergrund und einer Füllfarbe und beschrifte ihn mit einfachen Begriffen: Gespart, Verbleibend, Ziel. Zeige Prozent und Währung zusammen und vermeide es, nur die Farbe als Signal für "hinter dem Plan" oder "im Plan" zu verwenden.

Wie verhindere ich, dass der Tracker seltsame Werte wie über 100% anzeigt?

Begrenze das Prozent auf 100 % und lass das Verbleibende nicht unter null fallen. Wenn du mehr gespart hast als nötig, zeige es als „extra gespart“ an, damit die Rechnung sauber bleibt und der Balken nicht über das Ziel hinausläuft.

Sollte ich das in einem Spreadsheet belassen oder eine einfache App bauen?

Ein Spreadsheet ist am schnellsten zum Starten und funktioniert gut, wenn du es regelmäßig pflegst. Wenn du den Tracker immer auf dem Handy sehen, Erinnerungen erhalten und ein sauberes Einzahllog willst, kann eine kleine Web- oder Mobile-App sich lohnen, sobald du sicher bist, dass du ihn regelmäßig nutzt.