UPI-first Checkout für indische D2C-Shops: weniger Abbrüche

UPI-first Checkout für indische D2C-Shops: entwerfe einen schnellen UPI-Intent-Flow, füge smarte Karten- und Netbanking-Fallbacks hinzu und reduziere mobile Abbrüche mit klarer UI.

Welches Problem ein UPI-first Checkout löst

Auf dem Handy in Indien erwarten Käufer, dass der Checkout sich anfühlt wie das Bezahlen an einen Freund: schnell, vertraut und mit kaum Tipparbeit. Wenn sie lange Kartennummern eingeben müssen, nach einem IFSC-Code suchen oder ohne klare Anleitung die App wechseln, brechen viele ab – selbst wenn sie das Produkt eigentlich wollen.

Zahlungen sind der Bereich, wo die meisten D2C-Checkouts Kunden verlieren, weil es der erste Moment ist, der riskant wirkt. Der Kunde steht kurz davor, Geld auszugeben, ist oft auf einem schwachen Netz und jongliert mit OTPs, App-Wechseln und Ablenkungen. Eine kleine Verzögerung oder ein verwirrender Bildschirm kann wie ein Fehler wirken.

Ein UPI-first Checkout bedeutet einfach, dass UPI der Standard und der schnellste Weg ist, den du anbietest und am besten unterstützt. Das heißt nicht, dass UPI die einzige Option ist. Karten und Netbanking bleiben wichtig, sollten aber als Fallbacks positioniert werden, nicht als konkurrierende Optionen, die Entscheidungen verlangsamen.

Ein guter UPI-first Flow optimiert vier Dinge:

- Zeit bis zur Zahlung (wenige Taps, minimales Tippen)

- Klarheit (was passiert als Nächstes, was tun nach dem App-Wechsel)

- Vertrauen (klarer Betrag, Händlername und Bestätigung)

- Wiederherstellung (einfacher Neustart und sichere Fallbacks, wenn etwas schiefgeht)

Zum Beispiel: Ein Käufer auf Instagram tippt „Kaufen“, landet beim Zahlungs-Schritt und sieht UPI oben mit der zuletzt genutzten App vorgeschlagen. Ein Tap, Genehmigung in der UPI-App, zurück und ein klarer Erfolgsbildschirm. Wenn etwas schiefgeht, sollte eine einfache Nachricht wie „Zahlung noch nicht bestätigt“ mit einer sicheren nächsten Aktion erscheinen – statt stecken zu bleiben oder doppelt zu bezahlen.

Wenn du für Geschwindigkeit, Klarheit und Recovery sorgst, reduzierst du Abbrüche, ohne Nutzer in eine einzige Zahlungsmethode zu drängen.

Wähle die Zahlungswege, bevor du Bildschirme entwirfst

Ein Checkout wirkt „einfach“, wenn das Produktteam bereits entschieden hat, was der Käufer als Nächstes in jeder üblichen Situation tun sollte. Wenn du das überspringst und direkt in die UI gehst, endest du meist mit einer überladenen Zahlungsseite und höheren Abbruchraten.

Beginne damit, deinen primären Pfad zu benennen. Für einen indischen D2C-Shop heißt das oft UPI-first, bei dem die Standardaktion One-Tap UPI-Intent ist: der Nutzer wählt eine App und schließt die Zahlung in seiner UPI-App mit minimalem Tippen ab.

Definiere dann deine sekundären Pfade als gezielte Fallbacks, nicht als gleichwertige Optionen. Denk an sie als „Notausgänge“, wenn Intent nicht möglich ist (keine UPI-App, App-Ausfall, Nutzer bevorzugt andere Methode). Halte die Menge klein und vorhersehbar, damit Nutzer nicht zögern.

Praktische Regel zur Entscheidung der Pfade

Nutze eine einfache Regel: Standardmäßig die schnellste Option, und nur bei Bedarf erweitern.

- Standard: UPI-Intent (mit kurzem App-Picker oder zuletzt genutzter App)

- Erweitert: UPI-QR und UPI-ID (für Nutzer, die nicht die App wechseln wollen oder auf Desktop)

- Fallback: Karte und Netbanking (Wallets nur, wenn sie für dein Publikum relevant sind)

- Immer verfügbar: eine klare „Mehr Zahlungsoptionen“-Steuerung, nicht ein komplettes Grid sofort

Entscheide auch, wann jede Option erscheint. Zeige z. B. UPI-Intent zuerst für mobile Nutzer mit typischen Bestellwerten, bring Karten weiter nach oben, wenn du einen höheren Betrag oder einen wiederkehrenden Käufer erkennst, der zuletzt per Karte bezahlt hat.

Erfolgskriterien sollten vor der UI-Arbeit niedergeschrieben werden. Strebe weniger Schritte, weniger Fehlerquellen beim Eintippen und einen offensichtlichen Bestätigungszustand an. Ein guter Test: Beschreibe den Flow in einem Satz: „Tippe auf Mit UPI bezahlen, bestätige in der App, zurück und Bestätigung sehen.“ Wenn das nicht einfach möglich ist, wird das Screen-Design Schwierigkeiten haben.

Ein kurzes Szenario: Ein Käufer auf einer langsamen 4G-Verbindung sollte trotzdem zuerst einen deutlichen primären Button sehen und den Rest erst nach Tippen auf „Mehr Optionen“. Das reduziert Wahlüberforderung und hält den schnellsten Pfad im Fokus.

Ordne die Checkout-Bildschirme für Mobile

Auf dem Handy ist der schnellste Checkout der, der den nächsten Schritt offensichtlich macht. Ein UPI-first Layout sollte die meisten Käufer per Tap in einen App-Wechsel (Intent) führen, andere Methoden aber nahe genug halten, damit sich niemand gefangen fühlt.

Eine praktische Reihenfolge: UPI-Intent zuerst (Mit UPI-App zahlen), dann UPI-QR oder UPI-ID, dann Karten, dann Netbanking. Setze die erste Option in eine prominente Karte und klappe den Rest hinter einer einfachen „Mehr Zahlungsoptionen“-Zeile zusammen, damit der Bildschirm ruhig bleibt.

Labels sind wichtig, weil sie Erwartungen setzen. Vermeide vage Buttons wie „Weiter“. Verwende Aktions-Labels, die beschreiben, was als Nächstes passiert, wie „Mit UPI-App bezahlen“ (öffnet deine UPI-App) oder „Per Karte zahlen“ (Kartenangaben eingeben). Wenn du mehrere UPI-Apps unterstützt, zeige „UPI-App wählen“ erst nach dem ersten Tap, nicht als lange Liste von Anfang an.

Platziere Geldbeträge so, dass Leute ohne Scrollen bestätigen können: Gesamtbetrag nahe am unteren Rand, dicht bei der primären Schaltfläche, mit einem kleinen „Rechnungsdetails anzeigen“-Ausklapper für Versand, Rabatt und Steuern. Füge ein oder zwei Vertrauenssignale in der Nähe des Bezahlbuttons hinzu (z. B. „Sichere Zahlung“ und „Einfache Rückerstattung“) und halte sie kurz, damit sie den Button nicht nach unten drücken.

Halte das Layout stabil. Reserviere Platz für Fehlermeldungen und Ladezustände, damit der Bezahlen-Button nicht springt. Deaktiviere das Methoden-Wechseln während du die Zahlungsanforderung erstellst, und zeige einen klaren Spinner mit einer einzigen Zeile wie „UPI-App wird geöffnet…“, um Doppeltaps zu verhindern.

Klappe selten genutzte Methoden standardmäßig zusammen und erweitere sie nur auf Anfrage. Zu viele gleich aussehende Optionen erzeugen Wahlüberforderung und verlangsamen Entscheidungen, besonders auf kleinen Bildschirmen.

Schritt-für-Schritt UPI-Intent-Flow (Happy Path)

Ein guter UPI-first Checkout hält den Nutzer mit kaum Lesearbeit in Bewegung. Ziel: bestätigen, einmal tippen, in der UPI-App abschließen, zurück und Bestellung bestätigt sehen.

Beginne mit einer kompakten Bestellzusammenfassung, die auf einen Bildschirm passt. Zeige den Gesamtbetrag deutlich, plus 1–2 Schlüsselzeilen (Anzahl Artikel, Lieferstadt, erwartete Lieferung). Vermeide lange Warenkörbe oder zusätzliche Felder hier. Falls etwas editierbar sein muss, mache es als kleines „Ändern“, das den Nutzer nicht komplett aus dem Checkout wirft.

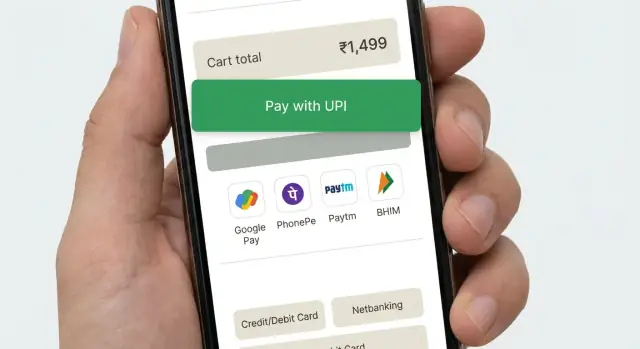

Mache dann „Mit UPI bezahlen“ zur primären Aktion. Beim Tippen starte den UPI-Intent-Flow, sodass das Telefon installierte UPI-Apps zeigt (z. B. PhonePe, Google Pay, Paytm, BHIM). Wenn du UPI-ID unterstützt, halte sie sekundär, damit die meisten einfach eine App wählen können.

Wenn der Nutzer aus der UPI-App zurückkehrt, behandle drei Ergebnisse und mache jedes sicher:

- Erfolg: kurz „Zahlung erhalten“ zeigen und weitermachen.

- Fehlgeschlagen: „Zahlung fehlgeschlagen“ mit einem klaren Retry-Button.

- Unbekannt: „Zahlungsstatus wird geprüft“ und den Nutzer auf demselben Bildschirm halten.

Bei „Prüfung“ zeige einen Verarbeitungsbildschirm mit Spinner und einer klaren Nachricht wie „Wir bestätigen deine Zahlung. Das kann bis zu 30 Sekunden dauern.“ Poll deinen Server nach dem finalen Status. Bitte den Nutzer in diesem Fenster nicht erneut zu zahlen.

Nach Bestätigung lande auf einem einfachen Belegbildschirm: Bestellnummer, bezahlter Betrag, Lieferadresse und nächste Aktionen wie „Bestellung verfolgen“ und „Weiter einkaufen“. Halte es sauber, damit der Nutzer sofort Vertrauen hat.

Fehler und unsichere Zahlungszustände sicher behandeln

Ein UPI-first Checkout muss Fehler als normal behandeln, nicht als Nutzerfehler. Ziel: die Bestellung sichern, den Käufer beruhigen und die nächste Aktion eindeutig machen.

Hat das Telefon keine UPI-Apps (oder der Intent-Start schlägt fehl), lasse den Käufer nicht auf einem Spinner sitzen. Sage in einfachen Worten, was passiert ist, und biete sofort eine funktionierende Option wie UPI-QR sowie Karte und Netbanking an.

Wenn ein Käufer in der UPI-App abbricht, schimpfe nicht mit „Zahlung fehlgeschlagen“. Er hat eine Wahl getroffen oder wurde unterbrochen. Bring ihn mit einer neutralen Nachricht wie „Zahlung nicht abgeschlossen“ zurück zum Checkout und bewahre Warenkorb, Adresse und ausgewählte Methode.

Pending-Zustände sind bei schwachem Netz und verzögerten Bankantworten üblich. Behandle „ausstehend“ als eigenen Status, nicht als Fehler.

Sicherer Umgang mit unsicheren Ergebnissen

- Erstelle die Bestellung einmal, markiere sie als „Zahlung ausstehend“ und zeige eine Bestellbestätigung.

- Prüfe den Zahlungsstatus im Hintergrund und biete einen klaren „Status prüfen“-Button an.

- Wenn die Bestätigung verzögert ist, erkläre, was du tust und wie lange es dauern kann.

- Bleibt es ausstehend, biete „Erneut versuchen“ und „Andere Methode nutzen“ an, ohne die Bestellung zu verlieren.

Doppelte Zahlungen entstehen meist, wenn Nutzer zu schnell erneut auf Bezahlen tippen. Vermeide das mit klarem Status und sanfter Reibung. Deaktiviere den Pay-Button, sobald du an UPI übergibst, und zeige „Warten auf Bestätigung“ mit Betrag und Zeit des letzten Versuchs.

Timeouts und Wiederholversuche, die sicher wirken

Wenn du ein Timeout hast, vermeide „Jetzt erneut versuchen“ als einzige Option. Biete einen sicheren Retry nach kurzer Abkühlzeit an und erkläre, dass nicht doppelt belastet wird, falls der erste Versuch später bestätigt wird.

Beispiel: Riya zahlt per UPI, kehrt zurück und sieht „Bestätigung läuft (bis zu 30 Sekunden)“. Bleibt es ausstehend, kann sie den Bildschirm schließen und später über ihre Bestellseite „Status prüfen“ wählen, statt panisch erneut zu zahlen.

Glatten Fallback zu Karten und Netbanking bauen

Ein guter UPI-first Checkout zeigt nicht alle Zahlungsoptionen sofort. Er verdient sich zuerst den UPI-Versuch und bietet dann ruhig und schnell einen Fallback, wenn der Nutzer ihn braucht. Wenn du Karten und Netbanking zu früh zeigst, zögern viele Käufer, vergleichen und brechen ab.

Trigger den Fallback nur nach einem klaren UPI-Problem: der Nutzer bricht in der UPI-App ab, der Intent time-outet oder du bekommst ein Gateway-Failure. Bei unsicheren Zuständen (z. B. „ausstehend“) treibe sie nicht sofort in eine andere Methode, die doppelte Zahlungen verursachen könnte. Zeige stattdessen einen kurzen Statusbildschirm mit einer Hauptaktion wie „UPI erneut versuchen“ und einer Sekundäraktion wie „Andere Methode verwenden“.

Wenn der Käufer die Methode wechselt, bewahre seinen Fortschritt: Warenkorb, Versandadresse, Coupon und Lieferoption sollten unverändert bleiben. Hast du bereits E‑Mail/Telefon für Belege, frag nicht erneut.

Halte Fallback-Schritte kurz und vorhersehbar:

- Standardmäßig die schnellste Option für diesen Nutzer (gespeicherte Karte oder Liste der Netbanking-Banken) nur nach UPI-Fehler.

- Felder minimieren: Kartennummer, Ablauf, CVV und Name nur wenn nötig.

- Autofill und numerische Tastatur auf Mobile verwenden, wo möglich.

- Fehler in einfachen Worten schreiben („CVV sind 3 Ziffern“) und neben dem Feld platzieren.

- Rückkehr zu UPI mit einem Tap ermöglichen, ohne Eingaben zu löschen.

Beispiel: Ein Käufer tippt „Mit UPI zahlen“, wird in die UPI-App geleitet, kehrt zurück mit „Zahlung nicht abgeschlossen“. Zeige „Erneut versuchen“ zuerst. Darunter biete „Per Karte zahlen“ und „Netbanking“ an. Wählt er Karte, fülle Name und Rechnungs-E‑Mail vor, behalte den Warenkorb und ermögliche sofortige Rückkehr zu UPI.

UI-Details, die Abbrüche auf Mobile reduzieren

Mache die primäre Aktion offensichtlich

Mobile-Checkout scheitert, wenn der Bildschirm den Käufer zum Nachdenken zwingt. Wähle eine klare primäre Aktion und mache alles andere sekundär. Bei einem UPI-first Checkout sollte der Hauptbutton etwa „Mit UPI bezahlen“ oder „UPI-App öffnen“ lesen, nicht ein vages „Weiter“.

Vermeide konkurrierende Buttons (z. B. „Jetzt zahlen“, „Gutschein anwenden“, „Adresse bearbeiten“ gleichzeitig hervorgehoben). Halte Extras als kleine Textlinks oder in ausklappbaren Reihen.

Nutze daumenfreundliche Abstände. Viele Taps erfolgen einhändig, gib Buttons ausreichend Höhe und halte sie weg vom sehr unteren Rand, wo Gesten stören können. Verwende gut lesbare Textgrößen, damit Käufer nicht zoomen müssen, um den Betrag zu bestätigen.

Tipparbeit und Unsicherheit reduzieren

Tippen ist auf Mobile langsam. Fülle so viel wie möglich vor (Telefon und E‑Mail aus dem Konto, zuletzt genutzte Adresse, gespeicherte UPI‑ID falls vorhanden). Wenn du Eingaben brauchst, beschränke dich auf ein Feld pro Bildschirm und zeige die passende Tastatur (Zahlenblock für Telefonnummern).

Fehlermeldungen sollten kurz, spezifisch und nächstes-Schritt-orientiert sein. „Etwas ist schiefgelaufen“ ist eine Sackgasse. Besser: was ist passiert + was jetzt zu tun ist.

Leichte Vertrauenssignale helfen mehr als lange Absätze. Zeige eine kleine Notiz „Sichere Zahlung“, halte den Händlernamen konsistent im Checkout-Header und im Zahlungs-Prompt und zeige immer den finalen Betrag nahe der primären Schaltfläche.

Eine schnelle UI-Checkliste, die die meisten Abbrüche auffängt:

- Ein primärer Button pro Bildschirm, mit klarem Label

- Große Tipptargets (besonders für UPI-App-Auswahl)

- Vorgefüllte Kontaktfelder und minimales Tippen

- Spezifische Fehler mit klarer nächster Aktion

- Konsistenter Händlername und Betrag jederzeit sichtbar

Häufige Fehler, die Conversion schaden

Viele Abbrüche haben nichts mit Preis oder Vertrauen zu tun. Sie passieren, weil der Zahlungsfluss auf einem kleinen Bildschirm unsicher wirkt. Ein guter UPI-first Checkout sollte sich wie eine einzige Aufgabe anfühlen, selbst wenn der Nutzer in die UPI-App und zurück springt.

Fehler, die still die Completion killen

Hier Probleme, die in indischen mobilen Checkouts immer wieder auftauchen:

- UPI-Intent wie ein Redirect behandeln, der „Checkout beendet“. Wenn der Nutzer zurückkommt und einen leeren Bildschirm, einen neu gestarteten Warenkorb oder einen ausgeloggten Zustand sieht, brechen die meisten ab. Halte die Session aktiv und zeige nach Rückkehr einen klaren „Warte auf Bestätigung“-Zustand.

- Zurück-Button verhält sich so, dass Leute aus Versehen rausfliegen. Auf Android sollte Zurück den Nutzer nicht ohne Warnung zur Produktseite oder aus dem Webview werfen. Führe zurück zur letzten sicheren Schritt und bestätige vor dem Abbrechen.

- Retry-Schleifen, die Duplikate erzeugen. Wenn du Nutzer „Pay again“ rauf- und runter drücken lässt, ohne den letzten Versuch zu prüfen, entstehen Doppelbelastungen, doppelte Bestellungen und Supportfälle. Blockiere schnelle Wiederholungen und prüfe den Zahlungsstatus, bevor du neu startest.

- Zu viele Optionen auf einmal zeigen. Eine Wand aus Zahlungsoptionen zwingt zum Nachdenken und Scrollen. Beginne mit UPI als Default, und zeige Karten und Netbanking nur bei Bedarf mit einfachen Labels.

- Vage Fehler wie „Zahlung fehlgeschlagen, versuche es erneut.“ Nutzer müssen wissen, was sie tun sollen: „UPI-App wurde nicht geöffnet“, „Zahlung ausstehend“, „Bank-Server antwortet nicht“ oder „Du hast abgebrochen“. Kombiniere jede Meldung mit einer klaren Aktion.

Ein konkretes Beispiel: Ein Käufer tippt Bezahlen, wechselt in seine UPI-App und kehrt zurück zur Store-Seite, die den Warenkorb erneut zeigt. Er weiß nicht, ob Geld abgebucht wurde, also geht er weg. Besser ist ein einzelner Statusbildschirm, der erklärt, was der Shop tut (Zahlung prüfen) und was der Käufer tun kann (warten, UPI-App prüfen oder andere Methode wählen).

Messe, was wirklich Abbrüche verursacht

Ein Checkout kann „in Ordnung“ aussehen und trotzdem Käufer verlieren, weil ein kleiner Schritt auf Mobile scheitert. Behandle deinen Zahlungsfluss wie einen Funnel mit klaren Events, damit du genau siehst, wo Leute aussteigen und warum.

Beginne damit, die Kernreise zu tracken – von der Wahl der Zahlungsmethode bis zur finalen Bestätigung. Ziel ist, „Nutzer hat seine Meinung geändert“ von „Flow ist gebrochen“ und „Bank/UPI-Netz war langsam“ zu trennen. Bei einem UPI-first Checkout ist die Übergabe an die UPI-App der fragilste Punkt, messe ihn besonders genau.

Erfasse eine kleine Menge an Events, die die meisten Verluste erklären:

- Gewählte Zahlungsmethode, Wechselrate der Methode und exakter Schritt, an dem der Nutzer abbricht

- UPI-App-Verfügbarkeit (erkannte Apps), Erfolg/Fehlschlag des Intent-Starts und ob der Nutzer zu deiner App zurückgekehrt ist

- Rückkehrergebnisse: Erfolg, Fehler, Nutzer abgebrochen oder kein Callback/unbekannt

- Pending- und Timeout-Raten sowie Zeit bis zur Bestätigung (p50/p90) von „Bezahlen“ bis Endstatus

- Retry-Verhalten: wie oft Nutzer UPI erneut versuchen vs. zu Karte/Netbanking wechseln

Zahlen ohne Kontext können irreführen, also segmentiere deine Daten. Zerlege Funnel nach Gerät (Android vs iOS, Low-End vs High-End), Netzwerkqualität (schwach/instabil vs gut) und Neukunden vs Bestandskunden. Viele „Conversion-Probleme“ sind wirklich „Low-Memory-Handy + schlechtes Netz“-Probleme.

Sobald du Baselines hast, mache einfache A/B-Tests, die eine Sache auf einmal ändern:

- Button-Text (z. B. „Per UPI-App zahlen“ vs „UPI-App öffnen“)

- Standardreihenfolge der Methoden (UPI zuerst vs zuletzt genutzte Methode zuerst)

- Wann Fallback erscheint (sofort vs nach einem fehlgeschlagenen Intent)

- Formulierung und Platzierung von „UPI erneut versuchen“ nach einem Fehler

- Umgang mit Pending (Wartebildschirm vs sanfter Hinweis den Status zu prüfen)

Halte Tests kurz, beobachte Fail- und Pending-Raten und stoppe früh, wenn du mehr unbekannte Zustände siehst. Ein leicht geringerer Klickdurchsatz ist es wert, wenn dadurch weniger feststeckende Zahlungen und Supportfälle entstehen.

Schnelle Checkliste vor dem Release

Ein UPI-first Checkout ist nur dann „schnell“, wenn er auf echten Handys mit echten Netzen und echten UPI-Apps vorhersehbar funktioniert. Mache diesen Test mit mindestens 2 Android-Geräten (eins davon Mittelklasse) und einem langsamen Netztest.

Vorab-Checks (Conversion + Sicherheit)

- Verifiziere, dass der UPI-Intent mit einem Tap in üblichen Android-Setups (Chrome + WebView) wirklich öffnet und mit einem klaren Ergebnis zu deinem Checkout zurückkehrt.

- Teste den Fall „keine UPI-Apps installiert“ und halte den Nutzer in Bewegung: zeige sofort eine einfache Fallback-Option (Karte oder Netbanking), ohne Sackgassen.

- Mache Wiederholversuche sicher: Ein Zahlungsversuch sollte genau einer Bestellung entsprechen; erneute Versuche dürfen keine Duplikate erzeugen.

- Behandle unsichere Zustände: Kannst du den Erfolg nicht sofort bestätigen, zeige einen klaren „Zahlung ausstehend“-Zustand mit einer nächsten Aktion (z. B. „Status prüfen“ und „Andere Methode versuchen“).

- Prüfe Abbruch-/Zurück-Verhalten: Wenn der Nutzer in der UPI-App abbricht, sollte dein Bildschirm erklären, was passiert ist und den nächsten Schritt anbieten.

Führe danach einen kurzen internen „Fake-Sale“-Tag durch, an dem das Team ein paar Testbestellungen Ende-zu-Ende legt und alle verwirrenden Momente markiert.

Post-Release-Routine

Einmal pro Woche überprüfe die häufigsten Fehlerursachen und den einzelnen Schritt mit dem größten Abbruch (oft die Übergabe an die UPI-App, die Rückkehr in den Browser oder der Pending-Bildschirm). Behebe zuerst das größte Leck und messe dann erneut.

Ein realistischer Beispiel-Flow für eine indische D2C-Käuferin

Riya kauft zum ersten Mal in deinem D2C-Shop. Sie hat ein Low-End-Android-Gerät, mobil verbunden mit einem Netz, das zwischen 4G und 3G wechselt. Sie will schnell zahlen und weiter ihren Tag machen.

Beim Bezahlen sieht sie eine klare Standardeinstellung: UPI oben mit einem kurzen Hinweis: „Zahle in deiner UPI-App. Dauert ca. 10 Sekunden.“ Darunter kleinere Optionen „Karte“ und „Netbanking“. Das ist ein UPI-first Checkout, der Fallbacks nicht versteckt.

Happy Path: UPI-Intent funktioniert

Riya tippt „Mit UPI-App bezahlen“. Dein Bildschirm zeigt: „Öffne deine UPI-App…“ und eine einzige Aktion: „UPI-App ändern“. Ihre UPI-App öffnet sich, sie bestätigt und wird zurückgeleitet.

Im Shop steht dann kurz und sicher: „Zahlung erfolgreich“ mit „Bestellung bestätigt“ und einer sichtbaren Bestellnummer. Keine zusätzlichen Schritte, keine Formulare.

Derselbe Käufer, aber das Netz macht es zu „Ausstehend"

Beim nächsten Mal gelingt die Genehmigung in der UPI-App, aber die Rückkehr in deinen Shop ist langsam. Zeige dann nicht „Fehlgeschlagen“ nur weil kein sofortiger Callback kam. Zeige einen neutralen Zustand:

- „Zahlungsstatus: Bestätigung ausstehend“

- „Bitte nicht Zurück drücken. Das kann bis zu 60 Sekunden dauern."

- Buttons: „Status prüfen“ und „Hilfe erhalten“

- Kleiner Text: „Wurde dein Konto belastet, bestätigen wir automatisch deine Bestellung."

Hier verlieren viele Shops Nutzer: sie zeigen eine beängstigende Fehlermeldung oder treiben Nutzer ins sofortige Retry, was doppelte Zahlungen und Panik auslöst.

Fallback, der sich nicht wie Bestrafung anfühlt

Dauert der Pending-Zustand zu lange, biete eine Wahl, die respektiert, was Riya auf Bankseite sehen könnte:

„Noch ausstehend. Wähle, was du tun möchtest:“

- „Warten und weiter prüfen“

- „Andere Zahlungsmethode versuchen"

Wählt sie Fallback, bleibt Warenkorb und Adresse gesperrt. Fülle alles vor, zeige Karte und Netbanking je mit einem Tap und halte das Versprechen sichtbar: „Du wirst nicht doppelt belastet. Falls die vorherige Zahlung bestätigt wird, stornieren wir diesen Versuch automatisch."

Wenn alles gut läuft, fühlt Riya zwei Dinge: Geschwindigkeit (UPI-Intent öffnet sofort) und Sicherheit (Pending wird erklärt und jede Wahl ist klar).

Nächste Schritte: Ausliefern, lernen und iterieren ohne Checkout zu brechen

Behandle deine erste Version als sicheren, auf Conversion fokussierten Baseline: klarer UPI-first Pfad plus verlässlicher Fallback zu Karte und Netbanking. Vermeide am ersten Tag alle Wallets, Angebote und Edge-Case-UIs. Kleiner Scope macht es einfacher zu erkennen, was Abbrüche wirklich reduziert.

Schreibe vor dem Coden eine einseitige Spezifikation für Zahlungszustände und wie deine App sich in jedem verhalten soll. Wichtiger als Labels sind die Regeln: was der Kunde sieht, wie der Bestellstatus sich ändert und ob du Wiederholversuche erlaubst.

Ein einfaches Set, das gut funktioniert:

- Erfolg: Bestätigung zeigen, Warenkorb sperren, Bestellung anlegen.

- Fehlgeschlagen: eine klare Ursache zeigen, falls vorhanden, Retry und Fallback erlauben.

- Abgebrochen: Nutzer hat abgebrochen, zurück zur Zahlungswahl ohne Verlust von Adresse/Warenkorb.

- Ausstehend: „Wir bestätigen“, pollen oder manuelles Aktualisieren erlauben, „Status prüfen“ anbieten.

- Unbekannt: wie ausstehend behandeln bis serverseitig verifiziert, niemals clientseitig als bezahlt markieren.

Führe dann einen kurzen Testplan auf echten Geräten durch. Emulatortests übersehen die Schmerzpunkte.

- Teste 2–3 installierte UPI-Apps und nur eine installierte.

- Probiere langsames Netz, Netzwechsel (WLAN ↔ LTE) und Flugmodus mitten im Flow.

- Überprüfe das Verhalten, wenn der Nutzer spät aus der UPI-App zurückkehrt.

- Stelle sicher, dass jeder oben genannte Zustand den Bestellstatus richtig aktualisiert.

- Prüfe den Fallback-Pfad nach jeder UPI-Änderung erneut.

Release mit Schutzmaßnahmen: Event-Tracking auf jedem Schritt, serverseitige Zahlungsbestätigung und ein schneller Rollback-Plan. Wenn du schnell prototypen oder überarbeiten musst, kannst du Checkout-Bildschirme und Backend-Logik in Koder.ai im Planungsmodus bauen und dann Snapshots und Rollbacks nutzen, während du Änderungen in kleinen Schritten testest.