13. Dez. 2025·8 Min

Vom Grafik‑Startup zum KI‑Titan: Die Geschichte von Nvidia

Nvidias Weg vom Grafik‑Startup 1993 zum globalen KI‑Powerhouse: zentrale Produkte, Durchbrüche, Führung und strategische Entscheidungen.

Nvidias Weg vom Grafik‑Startup 1993 zum globalen KI‑Powerhouse: zentrale Produkte, Durchbrüche, Führung und strategische Entscheidungen.

Nvidia ist heute aus sehr unterschiedlichen Gründen ein bekannter Name. PC‑Spieler denken an GeForce‑Grafikkarten und flüssige Bildraten. KI‑Forscher sehen GPUs, die große Modelle in Tagen statt Monaten trainieren. Investoren sehen eines der wertvollsten Halbleiterunternehmen der Geschichte — eine Aktie, die zum Synonym für den gesamten KI‑Boom wurde.

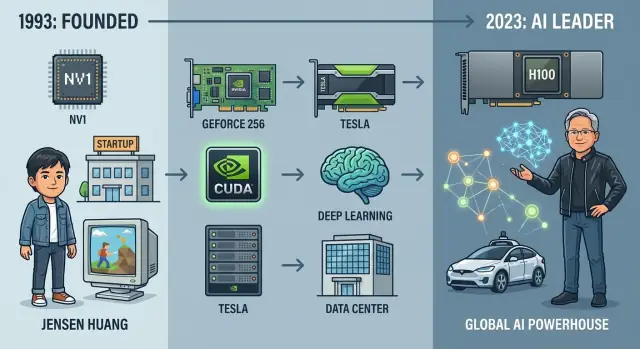

Das war nicht vorherbestimmt. Als Nvidia 1993 gegründet wurde, war es ein kleines Startup mit einer Nischenwette: Grafikchips würden das Personal Computing verändern. Über drei Jahrzehnte entwickelte sich das Unternehmen vom hart arbeitenden Grafikkartenhersteller zum zentralen Lieferanten von Hardware und Software für moderne KI — mit Einsatzgebieten von Empfehlungssystemen und Prototypen für autonomes Fahren bis hin zu riesigen Sprachmodellen.

Nvidias Werdegang ist eine der klarsten Möglichkeiten, moderne KI‑Hardware und die Geschäftsmodelle rundherum zu verstehen. Das Unternehmen sitzt an der Schnittstelle mehrerer Kräfte:

Dabei hat Nvidia wiederholt risikoreiche Entscheidungen getroffen: programmierbare GPUs zu unterstützen, bevor ein klarer Markt existierte; einen vollständigen Software‑Stack für Deep Learning aufzubauen; und Milliarden in Übernahmen wie Mellanox zu investieren, um mehr der Data‑Center‑Infrastruktur zu kontrollieren.

Dieser Beitrag zeichnet Nvidias Weg von 1993 bis heute nach und fokussiert auf:

Der Artikel richtet sich an Leser aus Technik, Wirtschaft und Investment, die eine klare, narrative Sicht darauf suchen, wie Nvidia zum KI‑Titan wurde — und was als Nächstes kommen könnte.

1993 gründeten drei Ingenieure mit sehr unterschiedlichen Persönlichkeiten, aber der gleichen Überzeugung zur 3D‑Grafik Nvidia an einem Denny’s‑Tisch im Silicon Valley. Jensen Huang, ein taiwanisch‑amerikanischer Ingenieur und ehemaliger Chip‑Designer bei LSI Logic, brachte großen Ehrgeiz und Talent zum Geschichtenerzählen vor Kunden und Investoren mit. Chris Malachowsky kam von Sun Microsystems mit Erfahrung in Hochleistungs‑Workstations. Curtis Priem, zuvor bei IBM und Sun, war der Systemarchitekt, besessen davon, wie Hardware und Software zusammenpassen.

Das Valley drehte sich damals um Workstations, Minicomputer und aufkommende PC‑Hersteller. 3D‑Grafik war leistungsfähig, aber teuer, meist an Silicon Graphics (SGI) und andere Workstation‑Anbieter gebunden, die Profis in CAD, Film und wissenschaftlicher Visualisierung bedienten.

Huang und seine Mitgründer sahen eine Chance: Diese Art von visueller Rechenleistung in erschwingliche Consumer‑PCs zu bringen. Wenn Millionen Menschen hochwertige 3D‑Grafik für Spiele und Multimedia bekämen, wäre der Markt viel größer als die Nische der Workstations.

Nvidias Gründungsidee war kein generischer Halbleiteransatz, sondern beschleunigte Grafik für den Massenmarkt. Stattdessen, dass CPUs alles erledigen, sollte ein spezialisierter Grafikprozessor die schwere Mathematik des Renderings übernehmen.

Das Team glaubte, dass das Folgendes erforderte:

Huang gewann frühes Kapital von Risikokapitalgebern wie Sequoia, doch Geld war nie im Überfluss vorhanden. Der erste Chip, NV1, war ehrgeizig, aber nicht mit dem aufkommenden DirectX‑Standard und den dominierenden Gaming‑APIs abgestimmt. Er verkaufte sich schlecht und brachte das Unternehmen fast ins Aus.

Nvidia überlebte, indem es rasch auf NV3 (RIVA 128) umstellte, die Architektur an Branchenstandards ausrichtete und lernte, viel enger mit Spieleentwicklern und Microsoft zusammenzuarbeiten. Die Lektion: Technologie allein reicht nicht; die Ausrichtung auf das Ökosystem bestimmt das Überleben.

Von Anfang an pflegte Nvidia eine Kultur, in der Ingenieure überproportionalen Einfluss hatten und Time‑to‑Market als existenziell betrachtet wurde. Teams arbeiteten schnell, iterierten Designs aggressiv und akzeptierten, dass einige Wetten scheitern würden.

Geldknappheit förderte Sparsamkeit: gebrauchte Büromöbel, lange Arbeitszeiten und die Neigung, nur wenige sehr fähige Ingenieure einzustellen statt große, hierarchische Teams. Diese frühe Kultur — technische Intensität, Dringlichkeit und vorsichtiges Ausgeben — prägte später, wie Nvidia größere Chancen jenseits der PC‑Grafik anging.

Anfang bis Mitte der 1990er waren PC‑Grafiklösungen fragmentiert. Viele Spiele nutzten noch Software‑Rendering, wobei die CPU den Großteil der Arbeit leistete. Dedizierte 2D‑Beschleuniger für Windows existierten, und frühe 3D‑Add‑in‑Karten wie 3dfx Voodoo halfen beim Gaming, doch es gab keinen einheitlichen Programmieransatz. APIs wie Direct3D und OpenGL reiften noch, und Entwickler mussten oft spezifische Karten ansteuern.

Das war die Umgebung, in die Nvidia eintrat: schnelllebig, chaotisch und voller Chancen für ein Unternehmen, das Leistung mit einem klaren Programmiermodell vereinen konnte.

Nvidias erstes bedeutendes Produkt, der NV1, erschien 1995. Er versuchte, alles auf einer Karte zu vereinen: 2D, 3D, Audio und sogar Unterstützung für das Sega‑Saturn‑Gamepad. Technisch setzte er auf quadratische Flächen statt auf Dreiecke — genau in dem Moment, als Microsoft und die Branche 3D‑APIs um Dreiecks‑Polygone standardisierten.

Die Diskrepanz mit DirectX und die geringe Softwareunterstützung machten den NV1 zu einem kommerziellen Flop. Aber die Lektionen waren klar: der dominanten API folgen (DirectX) und sich scharf auf 3D‑Performance konzentrieren anstatt auf exotische Features.

Nvidia sammelte sich mit dem RIVA 128 1997. Die Karte setzte auf Dreiecke und Direct3D, lieferte starke 3D‑Performance und integrierte 2D und 3D auf einer Karte. Tester wurden aufmerksam, und OEMs sahen Nvidia zunehmend als ernsthaften Partner.

RIVA TNT und TNT2 verfeinerten das Konzept: bessere Bildqualität, höhere Auflösungen und verbesserte Treiber. Während 3dfx noch Markt‑Mindshare hatte, holte Nvidia schnell auf, indem es häufige Treiberupdates lieferte und Spieleentwickler gezielt umwarb.

1999 brachte Nvidia die GeForce 256 und bezeichnete sie als die „weltweit erste GPU“ — eine Graphics Processing Unit. Das war mehr als Marketing. Die GeForce 256 integrierte Hardware‑Transform & Lighting (T&L) und entlastete die CPU von Geometrieberechnungen.

Dieser Wandel befreite die CPU für Spiel‑Logik und Physik, während die GPU zunehmend komplexe 3D‑Szenen übernahm. Spiele konnten mehr Polygone zeichnen, realistischere Beleuchtung nutzen und flüssiger bei höheren Auflösungen laufen.

Zur selben Zeit explodierte PC‑Gaming, angetrieben von Titeln wie Quake III Arena und Unreal Tournament sowie der schnellen Verbreitung von Windows und DirectX. Nvidia richtete sich eng an diesem Wachstum aus.

Das Unternehmen sicherte sich Design‑Wins bei großen OEMs wie Dell und Compaq, sodass Millionen von Mainstream‑PCs standardmäßig mit Nvidia‑Grafik ausgeliefert wurden. Gemeinsame Marketingprogramme mit Spiele‑Studios und das Branding „The Way It’s Meant to Be Played“ verstärkten Nvidias Image als Standardwahl für ernsthafte PC‑Gamer.

Bis Anfang der 2000er hatte Nvidia sich vom kämpfenden Startup mit einem fehlgeschlagenen Erstprodukt zu einer dominanten Kraft in der PC‑Grafik entwickelt — die Grundlage für alles, was später im GPU‑Computing und schließlich in der KI folgen sollte.

Als Nvidia begann, waren GPUs größtenteils fix‑funktionale Maschinen: hartverdrahtete Pipelines, die Vertices und Texturen nahmen und Pixel ausgaben. Sie waren extrem schnell, aber praktisch unflexibel.

Anfang der 2000er änderten programmierbare Shader (Vertex und Pixel/Fragment Shader in DirectX und OpenGL) dieses Paradigma. Mit Chips wie GeForce 3 und später GeForce FX und GeForce 6 begann Nvidia, kleine programmierbare Einheiten freizugeben, die Entwicklern eigene Effekte erlaubten statt eines starren Pipelines.

Diese Shader richteten sich noch an Grafik, aber sie pflanzten eine entscheidende Idee: Wenn eine GPU für viele visuelle Effekte programmierbar ist, warum nicht allgemein für Rechenaufgaben?

General‑Purpose GPU Computing (GPGPU) war eine konträre Wette. Intern wurde diskutiert, ob es sinnvoll sei, knappe Transistorfläche, Engineering‑Zeit und Softwareaufwand auf nicht‑grafikfokussierte Workloads zu verwenden. Extern lehnten Skeptiker GPUs als Spielzeug für Grafik ab; frühe GPGPU‑Experimente — bei denen man lineare Algebra in Fragment‑Shader quetschte — waren mühsam.

Nvidias Antwort war CUDA, angekündigt 2006: ein C/C++‑ähnliches Programmiermodell, Laufzeit und Toolchain, die die GPU als massiv parallelen Coprozessor erscheinen lassen. Statt Wissenschaftler zu zwingen, in Dreiecken und Pixeln zu denken, exponierte CUDA Threads, Blocks, Grids und eine explizite Speicherhierarchie.

Es war ein gewaltiges strategisches Risiko: Nvidia musste Compiler, Debugger, Bibliotheken, Dokumentation und Trainingsprogramme bauen — Softwareinvestitionen eher typisch für eine Plattformfirma als für einen reinen Chiplieferanten.

Die ersten Erfolge kamen aus dem High‑Performance Computing:

Forscher konnten Wochen dauernde Simulationen in Tagen oder Stunden ausführen — oft auf einer einzelnen GPU statt auf einem ganzen CPU‑Cluster.

CUDA tat mehr als Code beschleunigen; es schuf ein Entwicklerökosystem rund um Nvidia‑Hardware. Das Unternehmen investierte in SDKs, Mathematikbibliotheken (wie cuBLAS und cuFFT), Universitätsprogramme und seine eigene Konferenz (GTC), um paralleles Programmieren auf GPUs zu lehren.

Jede CUDA‑Anwendung und Bibliothek vertiefte den Graben: Entwickler optimierten für Nvidia‑GPUs, Toolchains reiften um CUDA und neue Projekte begannen häufig mit Nvidia als Standardbeschleuniger. Lange bevor AI‑Training Data‑Center mit GPUs füllte, hatte dieses Ökosystem Programmierbarkeit zu einem von Nvidias mächtigsten strategischen Vorteilen gemacht.

Mitte der 2000er lief das Gaming‑Geschäft gut, aber Jensen Huang und sein Team sahen Grenzen, nur auf Consumer‑GPUs zu bauen. Dieselbe parallele Rechenleistung, die Spiele flüssiger machte, konnte auch wissenschaftliche Simulationen, Finanzen und schließlich KI beschleunigen.

Nvidia begann, GPUs als allgemeine Beschleuniger für Workstations und Server zu positionieren. Professionelle Karten für Designer und Ingenieure (die Quadro‑Linie) waren ein früher Schritt, doch die größere Wette war der direkte Vorstoß ins Data Center.

2007 stellte Nvidia die Tesla‑Produktlinie vor — GPUs, die speziell für High‑Performance‑Computing (HPC) und Serverworkloads ausgelegt waren, nicht für Displays.

Tesla‑Boards betonten Double‑Precision‑Leistung, fehlerkorrigierenden Speicher und Energieeffizienz in dichten Racks — Eigenschaften, die für Rechenzentren und Supercomputing‑Standorte wichtiger waren als Framerates.

HPC‑ und nationale Forschungszentren wurden zu wichtigen frühen Anwendern. Systeme wie der Supercomputer „Titan“ am Oak Ridge National Laboratory zeigten, dass Cluster aus CUDA‑programmierbaren GPUs enorme Beschleunigungen für Physik, Klimamodelle und Molekulardynamik liefern konnten. Diese Glaubwürdigkeit in HPC half später, Enterprise‑ und Cloud‑Käufer zu überzeugen, dass GPUs ernsthafte Infrastruktur sind, nicht nur Gaming‑Hardware.

Nvidia investierte stark in Beziehungen zu Universitäten und Forschungseinrichtungen und stattete Labore mit Hardware und CUDA‑Tools aus. Viele Forscher, die GPU‑Computing in der Akademie erprobten, trieben später die Adoption in Unternehmen und Startups voran.

Parallel begannen frühe Cloud‑Provider, Nvidia‑beschleunigte Instanzen anzubieten, wodurch GPUs zu einer On‑Demand‑Ressource wurden. Amazon Web Services, gefolgt von Microsoft Azure und Google Cloud, machten Tesla‑ähnliche GPUs für jeden mit Kreditkarte zugänglich — ein entscheidender Faktor für Deep‑Learning‑Adoptionen.

Mit dem Wachstum der Data‑Center‑ und Profi‑Märkte breitete sich Nvidias Umsatzbasis aus. Gaming blieb ein Grundpfeiler, aber neue Segmente — HPC, Enterprise‑KI und Cloud — entwickelten sich zur zweiten Wachstumssäule und legten das wirtschaftliche Fundament für Nvidias spätere KI‑Dominanz.

Der Wendepunkt kam 2012, als ein neuronales Netzwerk namens AlexNet die Computer‑Vision‑Community schockierte, indem es den ImageNet‑Wettbewerb dominierte. Entscheidend: Es lief auf einem Paar Nvidia‑GPUs. Was zuvor eine Nischenidee gewesen war — riesige neuronale Netze mit Grafikchips zu trainieren — sah plötzlich wie die Zukunft der KI aus.

Tiefe neuronale Netze bestehen aus riesigen Mengen identischer Operationen: Matrixmultiplikationen und Faltungen über Millionen von Gewichten und Aktivierungen. GPUs sind dafür ausgelegt, Tausende einfacher, paralleler Threads für Grafik‑Shading auszuführen. Diese Parallelität passt nahezu perfekt zu neuronalen Netzen.

Statt Pixel zu rendern, konnten GPUs Neuronen verarbeiten. Rechenintensive, „embarrassingly parallel“ Workloads, die auf CPUs sehr langsam liefen, ließen sich um Größenordnungen beschleunigen. Trainingszeiten, die früher Wochen dauerten, sanken auf Tage oder Stunden — Forschern wurde schnelles Iterieren und Skalieren ermöglicht.

Nvidia handelte schnell, um diese Forschungsneugier in eine Plattform zu verwandeln. CUDA bot bereits eine Möglichkeit, GPUs zu programmieren, doch Deep Learning brauchte höherstufige Tools.

Nvidia entwickelte cuDNN, eine GPU‑optimierte Bibliothek für neuronale Netzwerk‑Primitive — Faltungen, Pooling, Aktivierungsfunktionen. Frameworks wie Caffe, Theano, Torch und später TensorFlow und PyTorch integrierten cuDNN, sodass Forscher GPU‑Beschleunigung erhielten, ohne Kernel per Hand zu optimieren.

Parallel passte Nvidia seine Hardware an: Mixed‑Precision‑Support, High‑Bandwidth Memory (HBM) und später Tensor Cores in Volta und späteren Architekturen, die speziell für Matrixrechnung im Deep Learning entwickelt wurden.

Nvidia pflegte enge Beziehungen zu führenden KI‑Laboren und Forschern an Universitäten und bei Unternehmen wie der University of Toronto, Stanford, Google, Facebook und frühen Startups wie DeepMind. Das Unternehmen lieferte frühe Hardware, Engineering‑Support und maßgeschneiderte Treiber und erhielt im Gegenzug direktes Feedback zu KI‑Workloads.

Um KI‑Supercomputing zugänglicher zu machen, führte Nvidia DGX‑Systeme ein — vorintegrierte AI‑Server mit High‑End‑GPUs, schnellen Interconnects und abgestimmter Software. DGX‑1 und seine Nachfolger wurden in vielen Laboren und Unternehmen zum Default‑Appliance für ernsthaftes Deep‑Learning.

Mit GPUs wie Tesla K80, P100, V100 und schließlich A100 und H100 hörte Nvidia auf, ein „Gaming‑Unternehmen, das auch Rechnen macht“ zu sein, und wurde zur Standardplattform für Training und Serving modernster Deep‑Learning‑Modelle. Der AlexNet‑Moment öffnete eine neue Ära, in deren Mitte Nvidia sich positionierte.

Nvidia gewann im KI‑Bereich nicht nur durch schnellere Chips. Das Unternehmen baute eine End‑to‑End‑Plattform, die das Erstellen, Deployen und Skalieren von KI viel einfacher auf Nvidia‑Hardware macht als anderswo.

Die Grundlage ist CUDA, Nvidias paralleles Programmiermodell aus 2006. CUDA erlaubt Entwicklern, die GPU als allgemeinen Beschleuniger zu behandeln, mit vertrauten C/C++‑ und Python‑Toolchains.

Darauf schichtet Nvidia spezialisierte Bibliotheken und SDKs:

Dieser Stack bedeutet, dass Forscher und Ingenieure selten low‑level GPU‑Code schreiben; sie rufen Nvidia‑Bibliotheken auf, die für jede GPU‑Generation optimiert sind.

Jahrelange Investitionen in CUDA‑Tooling, Dokumentation und Training schufen einen mächtigen Graben. Millionen von Produktionszeilen, akademischen Projekten und Open‑Source‑Frameworks sind für Nvidia‑GPUs optimiert.

Der Wechsel zu einer Rivalen‑Architektur erfordert oft das Neuschreiben von Kernen, das Revalidieren von Modellen und das Umerziehen von Ingenieuren. Diese Wechselkosten halten Entwickler, Startups und große Unternehmen an Nvidia gebunden.

Nvidia arbeitet eng mit Hyperscalern zusammen und liefert HGX‑ und DGX‑Referenzplattformen, Treiber und abgestimmte Software, damit Kunden GPUs mit minimaler Reibung mieten können.

Die Nvidia AI Enterprise‑Suite, der NGC‑Softwarekatalog und vortrainierte Modelle geben Unternehmen einen unterstützten Weg von Pilotprojekten bis zur Produktion, on‑premise oder in der Cloud.

Nvidia erweitert seine Plattform in komplette vertikale Lösungen:

Diese vertikalen Plattformen bündeln GPUs, SDKs, Referenzanwendungen und Partnerintegrationen und bieten Kunden annähernd schlüsselfertige Lösungen.

Durch die Pflege von ISVs, Cloud‑Partnern, Forschungslaboren und Systemintegratoren um seinen Software‑Stack machte Nvidia GPUs zur Default‑Hardware für KI.

Jedes neue Framework, das für CUDA optimiert wird, jedes Startup, das auf Nvidia ausliefert, und jeder Cloud‑AI‑Dienst, der seine Infrastruktur auf Nvidias GPUs abstimmt, stärkt einen Feedback‑Loop: Mehr Software auf Nvidia zieht mehr Nutzer an, was weitere Investitionen rechtfertigt und den Vorsprung gegenüber Wettbewerbern vergrößert.

Nvidias Aufstieg zur KI‑Dominanz ist ebenso eine Geschichte strategischer Wetten außerhalb der GPU wie eine über Chips.

Die Übernahme von Mellanox 2019 war ein Wendepunkt. Mellanox brachte InfiniBand und High‑End‑Ethernet ins Portfolio sowie Know‑how in niedriglatenzigen, durchsatzstarken Interconnects.

Training großer KI‑Modelle hängt davon ab, Tausende von GPUs zu einer logischen Maschine zu verweben. Ohne schnelles Networking stehen GPUs oft untätig und warten auf Daten‑ oder Gradienten‑Synchronisation. Technologien wie InfiniBand, RDMA, NVLink und NVSwitch reduzieren Kommunikationskosten und lassen massive Cluster effizient skalieren. Mellanox gab Nvidia damit kritische Kontrolle über dieses Netzwerkgeflecht.

2020 kündigte Nvidia den Plan an, Arm zu übernehmen, mit dem Ziel, AI‑Beschleunigungsexpertise mit einer weit lizenzierten CPU‑Architektur zu kombinieren, die in Telefonen, Embedded‑Geräten und zunehmend in Servern genutzt wird.

Regulatoren in den USA, UK, EU und China äußerten starke kartellrechtliche Bedenken: Arm ist ein neutraler IP‑Lieferant für viele von Nvidias Wettbewerbern, und eine Konsolidierung hätte diese Neutralität gefährdet. Nach langer Prüfung und Gegenwind aus der Industrie gab Nvidia den Plan 2022 auf.

Auch ohne Arm ging Nvidia mit seiner eigenen Grace‑CPU voran und zeigte, dass das Unternehmen weiterhin das komplette Data‑Center‑Node formen will, nicht nur den Beschleuniger.

Omniverse bringt Nvidia in Simulation, digitale Zwillinge und 3D‑Kollaboration. Es verbindet Tools und Daten rund um OpenUSD und erlaubt Unternehmen, Fabriken, Städte und Roboter zu simulieren, bevor sie reale Systeme bauen. Omniverse ist sowohl ein GPU‑intensiver Workload als auch eine Softwareplattform, die Entwickler bindet.

Im Automotive‑Bereich zielt Nvidias DRIVE‑Plattform auf zentralisierte Fahrzeugrecheneinheiten, autonomes Fahren und erweiterte Fahrassistenzsysteme. Durch Hardware, SDKs und Validierungstools bindet Nvidia Automobilhersteller und Tier‑1‑Zulieferer und verankert sich in langen Produktzyklen mit wiederkehrenden Softwareerlösen.

Am Edge treiben Jetson‑Module und zugehörige Software Stufen Robotik, intelligente Kameras und industrielle KI voran. Diese Produkte bringen Nvidias KI‑Plattform in Einzelhandel, Logistik, Gesundheitswesen und Städte — Bereiche, die nicht allein in der Cloud leben können.

Durch Mellanox und Networking, gescheiterte aber lehrreiche Plays wie Arm und Expansionen in Omniverse, Automotive und Edge hat Nvidia bewusst den Schritt über den reinen „GPU‑Vendor“ hinaus gemacht.

Heute verkauft das Unternehmen:

Diese Wetten machen Nvidia schwerer verdrängbar: Wettbewerber müssten nicht nur einen Chip nachbauen, sondern einen eng integrierten Stapel aus Compute, Networking, Software und branchenspezifischen Lösungen liefern.

Nvidias Aufstieg hat mächtige Rivalen, strengere Regulatorik und neue geopolitische Risiken angezogen, die jedes strategische Vorgehen des Unternehmens prägen.

AMD bleibt Nvidias engster Konkurrent bei GPUs und tritt oft direkt im Gaming‑ und Data‑Center‑Bereich an. AMDs MI‑Serie zielt auf dieselben Hyperscale‑Kunden wie Nvidias H100 und Nachfolger.

Intel greift aus mehreren Richtungen an: dominierende x86‑Server‑CPUs, eigene diskrete GPUs und spezialisierte KI‑Beschleuniger. Gleichzeitig entwerfen Hyperscaler wie Google (TPU), Amazon (Trainium/Inferentia) und zahlreiche Startups eigene AI‑Chips, um die Abhängigkeit von Nvidia zu reduzieren.

Nvidias wichtigste Verteidigung bleibt die Kombination aus Performance‑Führung und Software. CUDA, cuDNN, TensorRT und ein tiefer Stack an SDKs und Bibliotheken binden Entwickler und Unternehmen. Hardware allein genügt nicht; Modelle und Tooling weg von Nvidia zu portieren bedeutet echte Wechselkosten.

Regierungen klassifizieren fortgeschrittene GPUs zunehmend als strategische Assets. US‑Exportkontrollen haben wiederholt den Versand hochentwickelter AI‑Chips nach China und andere sensible Regionen beschränkt, wodurch Nvidia „export‑konforme“ Varianten mit gedrosselter Leistung entwickeln muss. Solche Regelungen schützen nationale Sicherheit, begrenzen aber den Zugang zu einem großen Markt.

Regulatoren beobachten auch Nvidias Marktmacht. Der gescheiterte Arm‑Deal zeigte Bedenken, Nvidia könne fundamentale Chip‑IP kontrollieren. Je größer Nvidias Anteil an AI‑Beschleunigern wird, desto eher untersuchen Aufsichtsbehörden Exklusivität, Bündelung und mögliche Benachteiligung beim Zugang zu Hardware und Software.

Als fab‑less Unternehmen ist Nvidia stark abhängig von TSMC für führende Fertigungsprozesse. Jede Störung in Taiwan — durch Naturkatastrophen, politische Spannungen oder Konflikte — würde Nvidias Fähigkeit, Top‑Tier‑GPUs zu liefern, direkt treffen.

Globale Engpässe bei advanced Packaging (CoWoS, HBM‑Integration) schaffen bereits Lieferflaschenhälse und schränken Nvidias Reaktionsflexibilität bei nachfrageseitigen Sprüngen ein. Das Unternehmen muss Fertigungskapazität verhandeln, zwischen US‑China‑Technikfriktionen manövrieren und sich gegen sich schnell ändernde Exportregeln absichern.

Das Gleichgewicht dieser Faktoren — Technikführerschaft, Regulierung und geopolitische Stabilität — ist heute ebenso zentral wie die reine Ingenieursleistung.

Jensen Huang ist ein Gründer‑CEO, der weiterhin wie ein hands‑on‑Ingenieur agiert. Er ist tief in Produktstrategie involviert und nimmt an technischen Reviews und Whiteboard‑Sessions teil, nicht nur an Gewinnaufrufen.

Sein öffentliches Auftreten verbindet Showmanship und Klarheit. Die Lederjacken‑Präsentationen sind bewusst gewählt: Mit einfachen Metaphern erklärt er komplexe Architekturen und positioniert Nvidia als Firma, die Physik und Geschäft versteht. Intern ist er bekannt für direktes Feedback, hohe Erwartungen und die Bereitschaft, unbequeme Entscheidungen zu treffen, wenn sich Technologie oder Märkte ändern.

Nvidias Kultur ruht auf einigen wiederkehrenden Themen:

Dieses Gemisch erzeugt eine Kultur, in der lange Feedback‑Schleifen (Chipdesign) neben schnellen (Software, Forschung) existieren und Hardware‑, Software‑ und Forschungsgruppen eng zusammenarbeiten.

Nvidia investiert routinemäßig in mehrjährige Plattformen — neue GPU‑Architekturen, Interconnects, CUDA und AI‑Frameworks — und managt gleichzeitig Quartalsziele.

Organisatorisch heißt das:

Huang rahmt häufig Ergebnisdiskussionen um langfristige säkulare Trends (KI, beschleunigtes Rechnen), um Investoren mit der Zeitperspektive des Unternehmens zu synchronisieren, auch wenn die kurzfristige Nachfrage schwankt.

Nvidia behandelt Entwickler als Primärkunden. CUDA, cuDNN, TensorRT und Dutzende Domain‑SDKs werden durch umfangreiche Dokumentation, Beispielcode und direkten Support für Schlüssel‑AI‑Labs, Cloud‑Provider und Unternehmen gestützt.

Partnerökosysteme — OEMs, Cloud‑Provider, Systemintegratoren — werden mit Referenzdesigns, Joint‑Marketing und frühem Roadmap‑Zugang gepflegt. Dieses enge Ökosystem macht Nvidias Plattform sticky und schwer zu verdrängen.

Als Nvidia vom Grafikkartenanbieter zur globalen KI‑Plattform wuchs, veränderte sich die Kultur:

Trotz dieses Wachstums versucht Nvidia, die Gründer‑geführte, engineering‑first Mentalität zu bewahren: ambitionierte technische Wetten werden gefördert und Teams sollen schnell auf Durchbrüche hinarbeiten.

Nvidias finanzielle Entwicklung gehört zu den dramatischsten in der Technologiebranche: vom schmalen PC‑Grafiklieferanten zum Billionen‑Dollar‑Unternehmen im Zentrum des KI‑Booms.

Nach dem IPO 1999 pendelte Nvidias Bewertung jahrelang in einzelnen Milliarden und hing stark an den zyklischen PC‑ und Gaming‑Märkten. In den 2000ern stiegen die Umsätze in niedrige Milliarden, doch das Unternehmen galt weiterhin als Spezialistenhersteller.

Die Wende kam Mitte der 2010er, als Data‑Center‑ und KI‑Umsätze zu wachsen begannen. Ab etwa 2017 überschritt Nvidias Marktkapitalisierung die 100‑Milliarden‑Marke; 2021 gehörte es zu den wertvollsten Halbleiterfirmen. 2023 trat Nvidia kurz in den Billion‑Dollar‑Club ein, und 2024 wurde es oft deutlich darüber gehandelt — Ausdruck des Anlegervertrauens, dass Nvidia zentrale AI‑Infrastruktur liefert.

Lange Zeit war Gaming das Kerngeschäft. Consumer‑Grafik plus professionelle Visualisierung trieben den Großteil von Umsatz und Gewinn.

Mit dem KI‑Boom kippte dieses Verhältnis:

High‑End‑AI‑Plattformen plus Networking und Software bringen Premium‑Preise und hohe Bruttomargen. Mit dem Anstieg der Data‑Center‑Umsätze dehnten sich die Margen und machten Nvidia zu einer Cash‑maschine mit hoher operativer Hebelwirkung.

KI‑Nachfrage veränderte nicht nur das Produktportfolio, sondern auch, wie Anleger Nvidia bewerten. Das Unternehmen wandelte sich von einem zyklischen Halbleiterwert zu einer kritischeren Infrastruktur‑ und Softwareplattform.

Die Bruttomargen, gestützt durch AI‑Beschleuniger und Plattformsoftware, bewegten sich deutlich in Richtung 70%+. Fixkosten wachsen langsamer als Erlöse, daher sind Grenzmargen auf zusätzliches KI‑Wachstum außerordentlich hoch — ein Grund für explosionsartige Gewinn‑Prognosen und wiederholte Neubewertungen des Aktienkurses.

Nvidias Kursgeschichte ist geprägt von spektakulären Rallyes und heftigen Rücksetzern.

Das Unternehmen splittete seine Aktie mehrfach, um den Kurs zugänglich zu halten: mehrere 2‑für‑1‑Splits in den frühen 2000ern, ein 4‑für‑1‑Split 2021 und ein 10‑für‑1‑Split 2024. Langfristige Anleger, die durchhielten, erzielten enorme annualisierte Renditen.

Gleichzeitig gab es scharfe Rückschläge in Phasen wie:

Jedes Mal trafen Sorgen um Zyklen oder Nachfragekorrekturen die Aktie hart. Der anschließende KI‑Boom trieb Nvidia jedoch immer wieder auf neue Höchststände.

Trotz Erfolg ist Nvidia nicht risikofrei. Investoren diskutieren zentrale Fragen:

Die optimistische Langfriststory lautet, dass beschleunigtes Rechnen und KI über Jahrzehnte Standard in Rechenzentren, Unternehmen und am Edge bleiben. In diesem Fall könnten Nvidias Kombination aus GPUs, Networking, Software und Ökosystem dauerhaft hohe Wachstumsraten und Margen rechtfertigen.

Nvidias nächstes Kapitel dreht sich darum, GPUs von einem Werkzeug für Modelltraining zu einem grundlegenden Gewebe intelligenter Systeme zu machen: generative KI, autonome Maschinen und simulierte Welten.

Generative KI ist der unmittelbare Schwerpunkt. Nvidia will, dass große Modelle — Text, Bild, Video, Code — auf seiner Plattform trainiert, feinjustiert und bereitgestellt werden. Das erfordert leistungsfähigere Data‑Center‑GPUs, schnelleres Networking und Software, die Unternehmen das Bauen maßgeschneiderter Copiloten und domänenspezifischer Modelle erleichtert.

Jenseits der Cloud treibt Nvidia autonome Systeme voran: selbstfahrende Autos, Lieferroboter, Fabrikarme und Drohnen. Ziel ist es, denselben CUDA‑, KI‑ und Simulationsstack in Automotive (Drive), Robotik (Isaac) und Embedded‑Plattformen (Jetson) wiederzuverwenden.

Digitale Zwillinge verbinden das Ganze. Mit Omniverse wettet Nvidia darauf, dass Unternehmen Fabriken, Städte, 5G‑Netze oder sogar Stromnetze simulieren, bevor sie bauen oder umstrukturieren. Das schafft langfristige Software‑ und Serviceerlöse auf Hardware‑Topf.

Automotive, industrielle Automation und Edge‑Computing sind große Zielmärkte. Autos werden zu rollenden Rechenzentren, Fabriken zu KI‑gesteuerten Systemen und Krankenhäuser zu sensorrichten Umgebungen. Jeder Bereich braucht latenzarme Inferenz, sicherheitskritische Software und starke Entwicklerökosysteme — Felder, in die Nvidia stark investiert.

Gleichzeitig bestehen Risiken:

Für Gründer und Ingenieure zeigt Nvidias Geschichte die Kraft, einen vollständigen Stack zu besitzen: Hardware, Systemsoftware und Entwicklerwerkzeuge — und rechtzeitig auf den nächsten Flaschenhals zu setzen.

Für Politikmacher ist es ein Fallbeispiel dafür, wie Rechenplattformen zu strategischer Infrastruktur werden. Entscheidungen zu Exportkontrollen, Wettbewerbspolitik und öffentlicher Förderung offener Alternativen werden mitentscheiden, ob Nvidia der dominante Gateway zu KI bleibt oder nur einer von mehreren wichtigen Akteuren wird.

Nvidia wurde um eine sehr konkrete Wette herum gegründet: 3D‑Grafik würde von teuren Workstations in Massen‑PCs wandern und dafür wäre ein dedizierter Grafikprozessor nötig, der eng mit Software verbunden ist.

Statt ein generischer Halbleiterhersteller zu werden, setzte Nvidia darauf:

Dieser enge, fokussierte Ansatz schuf die technische und kulturelle Basis, die später in GPU‑Computing und KI‑Beschleunigung mündete.

CUDA verwandelte Nvidias GPUs von fixfunktionaler Grafik‑Hardware in eine allgemeine, massiv parallele Rechenplattform.

Wesentliche Faktoren für die KI‑Dominanz waren:

Mellanox lieferte Nvidia die Kontrolle über das Netzwerkgeflecht, das Tausende von GPUs in KI‑Supercomputern verbindet.

Beim Training großer Modelle entscheidet nicht nur rohe Rechenleistung, sondern auch, wie schnell GPUs Daten und Gradienten austauschen können. Mellanox brachte:

Nvidias Umsatz hat sich von stark gaming‑orientiert zu daten‑zentrumsgetrieben verschoben.

Kurzgefasst:

Nvidia steht unter Druck von traditionellen Konkurrenten und spezialisierten Beschleunigern:

Fortgeschrittene GPUs gelten inzwischen als strategische Technologie, besonders für KI.

Konkrete Auswirkungen für Nvidia:

Nvidias KI‑Stack ist geschichtet und verbirgt die Komplexität der GPU‑Programmierung für die meisten Entwickler:

Autonomes Fahren und Robotik sind natürliche Erweiterungen von Nvidias KI‑ und Simulationsplattform in die physische Welt.

Strategisch gesehen bringen sie:

Nvidias Entwicklung liefert mehrere Lehren:

Wenn künftige Workloads weg von GPU‑freundlichen Mustern gehen, muss Nvidia seine Hardware‑ und Softwarestrategie rasch anpassen.

Mögliche Verschiebungen:

Nvidias wahrscheinlichere Reaktionen:

Als Deep Learning durchstartete, waren Tools, Dokumentation und Praxis um CUDA bereits ausgereift — ein großer Vorsprung für Nvidia.

Damit konnte Nvidia integrierte Plattformen (DGX, HGX, komplette Data‑Center‑Designs) anbieten, bei denen GPUs, Netzwerk und Software gemeinsam optimiert sind — statt nur einzelne Beschleunigerkarten zu verkaufen.

High‑End‑KI‑Plattformen und Netzwerkkomponenten haben Premium‑Preise und hohe Margen, weshalb das Data‑Center‑Wachstum Nvidias Profitabilität stark verändert hat.

Nvidias Hauptverteidigung sind Performance‑Führung, CUDA‑/Software‑Lock‑in und integrierte Systeme. Werden Alternativen jedoch „gut genug“ und leichter programmierbar, könnten Marktanteile und Preissetzungsmacht leiden.

Deshalb muss Nvidias Strategie Technik und Marktüberlegungen mit Politik, Handelsschranken und regionalen Industrieplänen verzahnen.

In der Praxis rufen Teams diese Bibliotheken meist über Frameworks wie PyTorch oder TensorFlow auf und schreiben selten Low‑Level‑GPU‑Code direkt.

Diese Märkte sind heute kleiner als Cloud‑KI, können aber dauerhafte, margenstarke Umsätze und eine tiefere Branchenverzahnung schaffen.

Für Gründer und Ingenieure heißt das: Technik mit Ökosystem‑ und Plattformdenken paaren, nicht nur auf rohe Performance fokussieren.

Die Firmengeschichte zeigt Anpassungsfähigkeit — aber größere architektonische Verschiebungen wären ein ernster Test.