VC vs. Bootstrapping: Was diese Entscheidung wirklich bedeutet

Die meisten Finanzierungsratschläge behandeln Venture Capital (VC) wie eine Etappe: Runde aufbringen, schnell einstellen, „skalieren“. Aber VC ist kein Pokal — es ist ein spezifischer Handel.

Venture Capital, einfach erklärt

VC ist professionelles Investitionskapital, das du im Austausch gegen Eigenkapital (Anteile) einnimmst. Im Gegenzug erwarten Investoren, dass du einen Wachstumspfad verfolgst, der außergewöhnliche Renditen liefert — typischerweise eine große Übernahme oder einen Börsengang.

Diese Erwartung prägt nahezu jede nachfolgende Entscheidung: wie schnell du einstellst, wie aggressiv du ausgibst, welchen Markt du anvisierst und wie schnell du Beweise brauchst, dass das Geschäft sehr groß werden kann.

Bootstrapping, einfach erklärt

Bootstrapping bedeutet, das Geschäft mit Einnahmen von Kunden, Gründerersparnissen oder kleineren, flexibleren Mitteln (z. B. einem bescheidenen Kredit) aufzubauen. Anstatt auf das schnellstmögliche Wachstum zu optimieren, optimierst du für Überleben, Lernen und stetige Verbesserung — oft mit dem Ziel, früher profitabel zu werden.

Bootstrapping heißt nicht „klein“ oder „langsam“. Es bedeutet, dass du mehr Kontrolle über Tempo, Prioritäten und Ergebnisse behältst, weil du dich nicht an einen venture‑artigen Renditezeitplan gebunden hast.

Worum es in diesem Beitrag gehen soll

Ziel ist nicht, dir einzureden, ein Weg sei moralisch überlegen. Es geht darum, die Finanzierungsstrategie zu wählen, die zu deinem Geschäftsmodell, deinem Markt und dem passt, was du als Gründer wirklich willst.

Manche Startups sind echte VC‑Kandidaten und profitieren davon. Viele andere können ein wertvolles Unternehmen aufbauen — mit weniger Stress und mehr Optionalität — indem sie kundenfinanziert bleiben.

Es gibt keinen universellen „besten“ Weg — nur die beste Passung, abhängig von Produkt, Wachstumspotenzial und Toleranz gegenüber Verwässerung, Druck und Kontrollverlust.

Warum VC für viele Startups schlecht passt

VC ist nicht „schlecht“. Es ist für eine sehr spezifische Art von Unternehmen gebaut. VC‑Fonds brauchen, dass eine kleine Zahl von Investments den ganzen Fonds zurückzahlt; deshalb suchen sie nach Ausreißern — Unternehmen, die plausibel riesig werden können.

Wenn dein Startup ein großartiges, profitables Geschäft werden kann, ohne eine kategorieschlagende Größe zu erreichen, kann VC dich in ein Spiel drängen, das du gar nicht spielen willst.

VC verlangt extreme Wachstumswege

Um die Erwartungen der Investoren zu erfüllen, akzeptieren Gründer oft Wachstumsziele, die nicht nur ambitioniert, sondern strukturell aggressiv sind. Das führt zu vorzeitigem Skalieren: Einstellen vor Nachfrage, zu frühe Marktausdehnung oder Features für einen gedachten Enterprise‑Buyer statt für die zahlenden Kunden.

Das Geschäft kann so optimiert werden, dass es für die nächste Finanzierungsrunde funktioniert, statt für dauerhaften Kundennutzen.

Verwässerung verändert Anreize und Kontrolle

VC‑Finanzierung bedeutet fast immer, nennenswerte Eigentumsanteile abzugeben. Mit der Zeit kann Verwässerung beeinflussen, wie Entscheidungen getroffen werden und was als „Erfolg“ gilt.

Häufige Nebeneffekte sind:

- Druck, Umsatz um jeden Preis zu jagen (auch wenn die Margen leiden)

- Weniger Freiheit, einen langsameren, profitableren Pfad zu wählen

- Entscheidungsfindung, die Exit‑Zeiträume über Produktqualität stellt

Auch wenn Investoren unterstützend sind, sind die Anreize anders: Fonds werden für große Exits belohnt, nicht für stetiges, profitables Wachstum.

Fundraising ist eine große Ablenkung

Fundraising sind nicht nur Pitch‑Meetings. Es ist Vorbereitung, Finanzmodellierung, Follow‑ups, Partner‑Meetings, rechtliche Verhandlungen und dann laufende Investor‑Updates. Diese Zeit kommt von irgendwoher — meist von Kundenforschung, Vertrieb, Support und Produktiteration.

Wenn dein Vorteil Geschwindigkeit, Fokus und Kundennähe ist, kann ein langer Fundraising‑Zyklus ein teurer Tausch sein.

VC kann passend sein, wenn der Markt enorme Vorabinvestitionen verlangt und das Upside massiv ist. Für viele Startups ist es jedoch einfach eine Fehlanpassung zwischen dem, was realistisch aufzubauen ist, und dem Ergebnis, das das Kapital verlangt.

Vier Filter, um zu entscheiden, ob dein Startup venture‑backable ist

VC ist kein „gutes“ oder „schlechtes“ Geld — es ist ein Werkzeug für ein bestimmtes Ergebnis: ein paar überproportionale Gewinner, die den Fonds tragen. Um zu entscheiden, ob VC passt, prüfe dein Startup mit vier praktischen Filtern.

1) Marktgröße: venture‑skaliertes Upside oder starke Nische?

Frag, ob dein Markt realistisch ein Unternehmen tragen kann, das Hunderte Millionen wert ist (oder mehr), nicht nur ein gesundes, profitables Geschäft. Eine Nische kann für Bootstrapping ausgezeichnet sein — hoher Kundenwert, geringe Konkurrenz und stetige Nachfrage — liefert aber möglicherweise nicht den Exit, den VC verlangt.

Ein schneller Check: Wenn du einen bedeutenden Anteil deiner besten Kunden gewonnen hättest, wäre das für einen Fonds „lebensverändernd“ oder „ein großartiges Gründerunternehmen"?

2) Wachstumstempo: kannst du skalieren, ohne das Geschäft zu brechen?

VC‑gebackene Firmen sollen aggressiv wachsen. Die Frage ist nicht, ob du schnell wachsen willst, sondern ob schnelles Wachstum operativ sicher ist.

Wenn Onboarding, Support, Implementierung, Compliance oder Recruiting nicht mithalten können, führt Eile zu Churn, Reputationsschäden und einer fragilen Kultur. Wenn dein Produkt tiefe Iteration mit frühen Kunden braucht, kann langsameres Wachstum ein Feature sein — kein Bug.

3) Geschäftsmodell: Margen, Payback und Reinvestition

Venture‑skaliertes Wachstum hängt meist von starken Bruttomargen und schnellem Payback auf Kundenakquisitionskosten ab. Wenn du $1 ausgibst, um einen Kunden zu gewinnen, wie schnell verdienst du ihn zurück — und wie sicher kannst du wieder investieren?

Sind Margen dünn, Verkaufszyklen lang oder Churn schwer vorhersagbar, verstärkt VC Druck, ohne die zugrunde liegende Ökonomie zu lösen.

4) Distribution: wiederholbare Akquise oder beziehungsgetriebener Vertrieb?

VC funktioniert am besten, wenn es eine wiederholbare Art gibt, Kunden zu gewinnen: ein klarer Kanal, ein verlässlicher Funnel und skalierbare Botschaft.

Wenn dein Go‑to‑Market auf Gründer‑Netzwerken, maßgeschneiderten Enterprise‑Deals oder langsamem Vertrauensaufbau basiert, kann das immer noch ein großartiges Geschäft sein — es skaliert oft über Jahre, nicht Quartale.

Wenn du unsicher bist, behandle diese Filter als Hypothesen, die du in den nächsten 60–90 Tagen testen solltest, bevor du Kapital annimmst, das dein Tempo festlegt.

Wie VC‑Druck Produkt und Go‑to‑Market verzerren kann

VC‑Geld beschleunigt selten nur das, was du ohnehin vorhattest. Es ändert meist das Spiel. Sobald dein Zeitplan an die nächste Runde gekoppelt ist, wird Wachstum nicht mehr eine Priorität unter vielen, sondern die Priorität, der alles dient.

Wachstumsdruck kann dich zum falschen Kunden treiben

Der schnellste Weg zu größeren Zahlen ist oft nicht der beste Weg zu einem nachhaltigen Geschäft.

Unter VC‑Druck ist es üblich, größere Namen, breitere Märkte oder trendigere Anwendungsfälle zu jagen, weil sie nach größeren Ergebnissen klingen. Diese Verschiebung kann dich jedoch von dem Kundensegment wegziehen, das dein Produkt wirklich liebt und zuverlässig bezahlt.

Statt die Produkt‑Market‑Fit in einer klaren Nische zu vertiefen, landest du in einem „wir können alle bedienen“ — was meist bedeutet, dass du niemanden besonders gut bedienst.

Zu frühes Einstellen erzeugt Burn, der mehr Kapital erfordert

Personalaufbau ist der einfachste Hebel, wenn Wachstum das Hauptziel ist. Ein größeres Team fühlt sich wie Fortschritt an — bis dein monatlicher Burn Entscheidungen erzwingt, die du sonst nicht getroffen hättest.

Wenn du vor der nachgewiesenen Nachfrage einstellst, dreht sich das Geschäftsmodell um das Team:

- Umsatzziele dienen weniger dem Lernen und mehr der Deckung der Lohnsumme

- Marketing wird lauter (und unpräziser), um Ausgaben zu rechtfertigen

- Jeder Monat ohne Wachstum fühlt sich wie eine Krise an

Dieser Burn „erfordert“ dann eine weitere Runde, die den Druckzyklus erhöht.

Preisgestaltung verzerrt sich weg vom Wert

Um Adoptionsziele zu erreichen, rutschen Startups oft in Gratispläne, starke Rabatte oder kundenspezifische Preise, die sich später schwer anheben lassen. Dashboard‑Metriken sehen gut aus — mehr Nutzer, mehr Logos — aber der Markt lernt: dein Produkt ist billig, optional oder leicht ersetzbar.

Wertbasierte Preisgestaltung braucht Geduld und Klarheit. VC‑Zeitleisten bestrafen beides.

Produkt wird zur Investorengeschichte, nicht zum Nutzerwerkzeug

Eine subtile Verschiebung passiert, wenn das Hauptpublikum Investoren statt Kunden werden. Roadmaps optimieren dann für Narrative:

- Glänzende Features, die sich gut demoen lassen

- Breite „Plattform“-Ansprüche, bevor der Kernworkflow sitzt

- Expansion in angrenzende Produkte, um ein größeres TAM zu signalisieren

Das Ergebnis ist ein Produkt, das einfacher zu präsentieren als zu benutzen ist.

Wenn du den alternativen Weg sehen willst, behandelt der nächste Abschnitt auf /blog/the-hidden-costs-dilution-control-and-incentives, warum diese Anreize so hartnäckig sind, sobald sie eingesetzt haben.

Die versteckten Kosten: Verwässerung, Kontrolle und Anreize

Verdiene Credits beim Bauen

Erstelle Inhalte oder empfehle Freunde und erhalte Credits, um weiter auf Koder.ai zu bauen.

VC‑Aufnahme fügt nicht nur Cash hinzu — sie schreibt Eigentum, Entscheidungsrechte und die Definition von „Erfolg“ um.

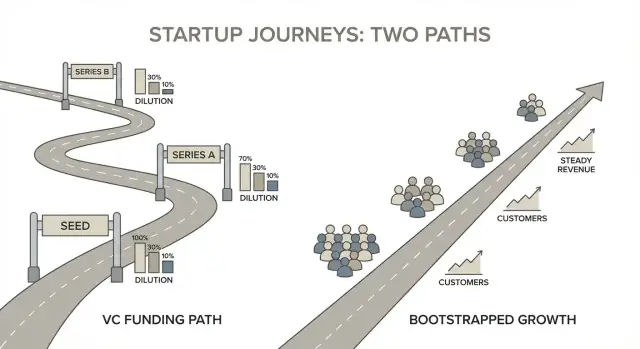

Verwässerung, in klaren Zahlen

Ein simples Cap‑Table‑Beispiel macht das deutlich. Angenommen, zwei Gründer starten mit 50/50.

- Tag 1: Gründer A 50 %, Gründer B 50 %

- Du legst einen Optionspool von 15 % an (üblich vor einer Preisrunde): A 42,5 %, B 42,5 %, Optionspool 15 %

- Du nimmst eine Seed‑Runde und verkaufst 20 % an Investoren: A 34 %, B 34 %, Optionspool 12 %, Investoren 20 %

Nichts „Schlimmes“ ist passiert — und doch ging jeder Gründer vor Series A von 50 % auf 34 %. Hebst du mehrere Runden, kann sich Verwässerung schnell aufsummieren.

Kontrolle: Boards und Zustimmungsrechte

VC‑Geld kommt oft mit Governance. Sobald du einen Investor im Board hast (oder starke Schutzklauseln), können bestimmte Entscheidungen zustimmungspflichtig werden, z. B.:

- Einstellung/Entlassung des CEOs oder Änderung der Vergütung

- Ausgabe neuer Aktien, Vergrößerung des Optionspools oder weitere Finanzierung

- Verkauf des Unternehmens oder große Übernahmen

- Genehmigung von Jahresbudgets oder Aufnahme signifikanter Schulden

Auch wenn du „weiterhin in Führung“ bist, brauchst du möglicherweise Konsens für Bewegungen.

Präferenz‑Stack beeinflusst Exits

Viele VC‑Deals enthalten Liquidationspräferenzen (oft 1x, manchmal mit Teilnahme) und andere Bedingungen, die eine „Präferenz‑Hierarchie“ schaffen. Bei manchen Exits bekommen Investoren zuerst ihr Geld zurück — manchmal plus Extras — bevor Stammaktionäre (Gründer/Mitarbeiter) etwas sehen. Zwei Unternehmen können zum gleichen Preis verkauft werden und dennoch sehr unterschiedliche Ergebnisse für Gründer liefern, abhängig vom Stack.

Persönliches Risiko und Anreizverschiebung

VC kann Druck auf Gründer erhöhen: höherer Burn, höhere Erwartungen und weniger Freiheit, das Gehalt stabil zu halten. Das erzeugt Runway‑Angst und reduziert Karriere‑Optionalität — weil der Plan auf ein großes Ergebnis in einer festen Zeit hinauslaufen kann.

Bootstrapping tauscht meist Tempo gegen Resilienz: mehr Kontrolle über Pace, Produkt‑Richtung und was „genug“ bedeutet.

Wie bootstrapped Unternehmen anders gewinnen

Bootstrapped Startups gewinnen nicht, indem sie die beste Finanzierungsstory erzählen — sie gewinnen, indem sie früh eine Umsatzmaschine bauen. Das verändert, wie „Fortschritt“ aussieht. Anstatt die größte Marktgeschichte zu verfolgen, priorisieren Gründer, dass das Geschäftsmodell sich schnell selbst trägt und Monat für Monat stärker wird.

Umsatz zuerst, Story danach

Wenn du nicht auf Fundraising optimierst, baust du das Unternehmen nicht um das, was Investoren hören wollen. Du baust es um das, wofür Kunden jetzt zahlen.

Das bedeutet meist:

- Einen engeren Anfangs‑Use‑Case (aber mit klarer Dringlichkeit)

- Verpackungs‑ und Preisentscheidungen früh, nicht „später"

- Eine Produktroadmap, die von Retention und Zahlungsbereitschaft getrieben ist

Ziel ist nicht, auf einem Pitch‑Deck zu glänzen. Ziel ist, den nächsten Verkauf einfacher zu machen als den letzten.

Kunden, die früh zahlen (und bleiben)

Bootstrapped Firmen wählen Kunden anders: sie suchen Käufer mit Budget, die den Schmerz heute spüren und schnell entscheiden können. Früher Umsatz finanziert nicht nur Wachstum — er validiert, dass du ein Problem löst, für das bezahlt wird.

Retention zählt beim Bootstrapping noch mehr. Wenn Kunden nicht bleiben, verlierst du nicht nur Wachstum — du verlierst Sauerstoff. Deshalb bauen bootstrapped Teams meist:

- Onboarding, das schnell zum Wert führt

- Support und Dokumentation, die Churn reduzieren

- Features, die tägliche/wöchentliche Nutzung vertiefen, nicht nur die Roadmap erweitern

Kürzere Feedback‑Schleifen: ship, charge, learn

Bootstrapping erzwingt eine einfache Schleife: etwas Nützliches ausliefern, dafür Geld verlangen, aus echtem Verhalten lernen und iterieren. Es gibt weniger Raum für „kostenlose Traktion“, die sich nicht in Umsatz übersetzt.

Da das Feedback an Zahlung und Retention gebunden ist, ist es klarer. Du findest schnell heraus, ob:

- Das Problem wirklich schmerzhaft ist

- Die Preisgestaltung Sinn macht

- Das Produkt kontinuierlich Wert liefert

Kapital‑Effizienz als Vorteil

Kapital‑Effizienz heißt nicht nur weniger ausgeben — es heißt, mehr Output pro Dollar und pro Stunde zu erzielen. Bootstrapped Teams entwickeln Gewohnheiten, die sich aufsummieren: kleinere Experimente, diszipliniertes Einstellen und Marketingkanäle mit schneller Amortisation.

Mit der Zeit wird das zum Wettbewerbsvorteil: Du kannst beständig wachsen, ohne perfektes Timing, ständiges Fundraising oder eine Erlaubnis, weiterzumachen.

Customer‑Funded Growth: Das Bootstrapping‑Playbook

Kundenfinanziertes Wachstum ist einfach: echte Käufer finanzieren die Arbeit, die das Geschäft voranbringt. Es ist kein „Wachstum um jeden Preis“. Es ist Wachstum, das ehrlich bleibt — weil Umsatz, Churn und Verlängerungen schnell zeigen, was funktioniert.

1) Wähle ein enges ICP und ein schmerzhaftes, unmittelbares Problem

Bootstrapped Firmen gewinnen durch Spezifizität. Wähle ein Ideal Customer Profile (ICP), das du schnell erreichst und tief verstehst, und fokussiere ein Problem, für das bereits Budget existiert.

Ein nützlicher Test: Kann dein Zielkäufer den Schmerz in einem Satz beschreiben und erklären, was er ihn monatlich kostet (verlorene Zeit, entgangener Umsatz, Compliance‑Risiko oder Personalaufwand)? Wenn nicht, ist es wahrscheinlich zu vage, um deine frühe Entwicklung zu finanzieren.

2) Starte mit einem einfachen bezahlten Angebot

Statt Monate in ein „komplettes Produkt" zu investieren, verkaufe ein kleines, klares Engagement:

- Pilot: eine zeitlich begrenzte Implementierung mit definierten Ergebnissen

- Retainer: fortlaufende Lieferung, an ein Geschäftsergebnis gebunden

- Bezahlte Beta: früher Zugang mit intensiver Unterstützung und engen Feedback‑Schleifen

Das schafft Dringlichkeit, hält den Umfang kontrolliert und liefert echte Nutzungsdaten — keine Meinungen.

3) Preis für Nachhaltigkeit (nicht für Hoffnung)

Bootstrapping bricht, wenn Preisgestaltung auf „wir monetarisieren später“ baut. Preis so, dass das Geschäft Lieferung, Support und Weiterentwicklung jetzt tragen kann.

Ein praktischer Startpunkt: Preise entlang der Kosten des Problems für den Kunden (oder der Einsparung, die du erzeugst) und stelle sicher, dass der erste Deal nach direkten Kosten einen sinnvollen Beitrag zu Gehalt und Tools leistet.

4) Baue nur, was Retention, Empfehlungen oder Expansion antreibt

Wenn Cash dein Treibstoff ist, sollte die Roadmap an Ergebnissen hängen:

- Retention: weniger Abgänge nach dem Onboarding, höhere wöchentliche Nutzung

- Referrals: teilbare Outputs, Multi‑User‑Workflows, klare Erfolge, über die Kunden sprechen

- Expansion: zusätzliche Plätze, Nutzung oder Module, sobald der Kernwert bewiesen ist

Wenn ein Feature Kunden nicht helfen lässt zu bleiben, zu teilen oder mehr zu kaufen, ist es „später“ — egal wie aufregend es klingt.

Ein unterschätzter Vorteil des Bootstrappings ist das Verkürzen der Build‑Sell‑Learn‑Schleife ohne die Kopfzahl aufzublähen. Zum Beispiel nutzen Teams Koder.ai (eine vibe‑coding Plattform), um von einer Produktidee zu funktionierenden Web‑, Backend‑ oder Mobilprototypen über eine Chat‑Schnittstelle zu kommen — und dann schnell mit Kunden zu iterieren.

Wenn du schlank bleiben willst, können Funktionen wie Planungsmodus, Source‑Code‑Export, integriertes Hosting/Deployment, Custom Domains und Snapshots/Rollback sowohl Entwicklungsaufwand als auch Tool‑Sprawl reduzieren, während du die Kontrolle über den Code behältst, während das Produkt reift.

Betriebsmodell: Runway, Cashflow und Kapital‑Effizienz

Für Kundenfeedback bereitstellen

Hoste und stelle schnell bereit, damit Pilotprojekte und bezahlte Betas noch diese Woche starten können.

Bootstrapped Unternehmen „rennen nicht auf Runway“ wie VC‑gebackene Startups. Dein Betriebsmodell hat eine Aufgabe: das Geschäft lange genug am Leben halten, um zu lernen, zu liefern und zu verkaufen — ohne einen Fundraising‑Zeitplan zu erzwingen.

Setze ein Burn‑Limit — und verknüpfe es mit Profitabilitätsmeilensteinen

Beginne, indem du ein explizites monatliches Burn‑Limit (oder eine Break‑Even‑Deadline) definierst, das du nicht überschreitest. Behandle es als Designbeschränkung, nicht als Tabellenkalkulationsausgabe.

Plane nicht um eine zukünftige Runde herum, sondern um Profitabilitätsmeilensteine: „Wir erreichen Cash‑Flow Break‑Even bei X MRR“ oder „Wir können eine weitere Einstellung finanzieren, sobald wir Y Bruttomarge für Z Monate halten.“ Das hält Entscheidungen geerdet in dem, was das Geschäft tatsächlich leisten kann.

Manage Cashflow wie ein Produkt‑Feature

Cashflow ist etwas, das du gestalten kannst. Einige Taktiken verlängern zuverlässig die Runway, ohne Wachstum zu ersticken:

- Pre‑Selling oder bezahlte Piloten, um Entwicklung vor der vollständigen Erstellung zu finanzieren

- Jahrespläne fördern (auch mit Rabatt), um Umsatz in Vorauszahlung zu konvertieren

- Services‑to‑Product: liefer zuerst eine manuelle Version, berechne Ergebnisse, dann automatisiere, was Kunden wiederholt kaufen

Diese Maßnahmen reduzieren die Abhängigkeit von externem Kapital und validieren Nachfrage früh.

Mach die Payback‑Periode zur Metrik erster Klasse

Wenn du Geld ausgibst, um Kunden zu gewinnen, halte die Payback‑Periode kurz. Ein kürzerer Payback bedeutet, dein Wachstum recycle Cash schneller — das ist der Vorteil beim Bootstrapping.

Einfaches Vorgehen: plafonniere Akquisekosten, bis du Payback messen kannst, und bevorzuge Kanäle, in denen du Ausgaben pausieren kannst, ohne Wachstum zu zerstören.

Halte Fixkosten niedrig, überprüfe Ausgaben regelmäßig

Fixkosten machen Unternehmen fragil. Halte das Team schlank, outsource selektiv (besonders Design, spezialisierte Entwicklung oder Einmalprojekte) und prüfe Tool‑Ausgaben quartalsweise. Kleine wiederkehrende Kosten summieren sich zu echtem Burn — oft ohne Kundennutzen zu erhöhen.

Kapital‑Effizienz ist nicht geizig sein. Es geht darum, Zeit und Fokus zu kaufen, sodass Kunden — nicht Investoren — den nächsten Schritt finanzieren.

Metriken und Ziele, die zu einer Bootstrapped‑Strategie passen

Bootstrapping verändert, wie „Gewinnen“ aussieht. Wenn du nicht auf die nächste Runde optimierst, können Ziele um Dauerhaftigkeit gebaut werden: Kontrolle behalten, Kunden gut bedienen und in einem Tempo wachsen, das Team und Produkt nicht zerreißt.

Schreibe zuerst auf, wofür du wirklich optimieren willst — denn Bootstrapping gibt dir mehr Auswahl als „um jeden Preis wachsen“. Für viele Gründer ist Erfolg eine Mischung aus:

- Freiheit: Kontrolle über Richtung, Preisgestaltung, Einstellungen und Tempo

- Wirkung: ein echtes Problem für eine spezifische Kundengruppe lösen

- Vermögen: langfristige Ausschüttungen und bedeutender Besitz

- Zeit: ein Unternehmen, das nicht permanente Notfälle fordert

- Mission: etwas bauen, für das du dich auch in fünf Jahren noch entscheiden würdest

Sind diese Prioritäten explizit, fällt die Auswahl von Metriken leichter.

Nutze Metriken, die Qualität und Cash‑Generierung belohnen

Bootstrapped Unternehmen profitieren von Messgrößen, die Kundenliebe und finanzielle Stabilität widerspiegeln, nicht nur Top‑Line Wachstum.

Fokussiere auf:

- Gewinn (oder Deckungsbeitrag) und operativen Cashflow

- Churn/Retention nach Kohorte (besonders frühe Kohorten)

- NPS (oder ein konsistentes Zufriedenheitssignal)

- Cash‑Runway (Monate der Ausgaben gedeckt durch Cash + vorhersehbare Zuflüsse)

Einfache Regel: Wenn eine Metrik gut aussehen kann, während Kunden stillschweigend abspringen oder Cash schwindet, ist sie keine Primärmethode.

Setze ein Wachstumstempo, das du finanzieren kannst

Wähle Wachstumsziele, die du durch Kundeneinnahmen finanzieren kannst, ohne Qualität zu zerstören — z. B. „20 % QoQ, während Churn unter X % und Support‑Antwortzeiten unter Y liegen.“ Ziel ist Kompoundierung, nicht Spitzen, die Refunds, Burnout oder Produktkompromisse erzeugen.

Baue einen Entscheidungsrhythmus

Konsistenz schlägt Intensität.

- Monatlich: P&L, Cashflow, Runway, Preisgestaltung und Top‑Retention‑Treiber prüfen

- Quartalsweise: 3–5 Prioritäten setzen, an denen Kapazität, Cash und Tech‑Debt gemessen werden, und Fortschritt an einem kleinen Scorecard messen

Mit der Zeit werden diese Gewohnheiten deine Strategie zum System: Cash finanziert Wachstum und Qualität schützt Cash.

Alternativen zu VC, die Kontrolle erhalten

Behalte die Kontrolle über deinen Code

Exportiere jederzeit den Quellcode, damit dein Produkt auch beim Wachsen dir gehört.

VC ist nicht der einzige Weg zu Kapital — und für viele Gründer nicht einmal der beste. Ziel ist nicht „niemals Geld aufnehmen“. Es ist, die richtige Art von Geld in der richtigen Menge für einen konkreten Zweck aufzunehmen, der das Geschäft verbessert.

Praktische Optionen neben Venture Capital

Angels (gründernahes Kapital). Angel‑Checks können einen Wendepunkt finanzieren — z. B. v1 ausliefern, eine Schlüsselrolle einstellen oder einen Go‑to‑Market‑Kanal validieren — ohne dich an einen VC‑Zeitplan zu binden. Suche Angels, die Profitabilität und nachhaltiges Wachstum schätzen, nicht nur „Hypergrowth“.

Revenue‑Based Financing (RBF). RBF passt gut, wenn du vorhersehbare Umsätze und klare Unit‑Economics hast. Du zahlst als Prozentsatz des Umsatzes zurück, sodass die Zahlungen mit der Performance schwanken. Eignet sich, um etwas zu skalieren, das bereits funktioniert (z. B. ein bezahltes Akquisekanals), nicht um Product‑Market‑Fit zu finden.

Bankkredite und Kreditlinien. Für stabile Geschäfte ist Fremdkapital oft einfacher als Eigenkapital. Es ist in der Regel günstiger als Verwässerung, erfordert aber Disziplin: verlässlicher Cashflow und ein Rückzahlungsplan sind nötig. Eine Kreditlinie kann auch Working Capital glätten (Inventar, Forderungen) ohne Eigentumsänderung.

Zuschüsse. Wenn du dich qualifizierst, sind Grants nicht verwässernd und können F&E, Einstellungen oder Piloten finanzieren. Der Kompromiss ist Zeit und Bürokratie — betrachte sie als Bonus, nicht als einzige Option.

Crowdfunding (Rewards oder Equity). Crowdfunding kann zugleich Marketing und Validierung sein, besonders für Konsumgüter. Equity‑Crowdfunding kann bedeutendes Kapital bringen, macht das Cap‑Table aber groß — stell sicher, dass du den operativen Aufwand tragen willst.

Kapital taktisch einsetzen, nicht als Brandbeschleuniger

Egal welche Quelle, binde Kapital an ein konkretes Projekt mit messbaren Ergebnissen: „$150k für Inventory für Q4“ oder „$80k, um einen Sales‑Mitarbeiter einzustellen und wiederholbares Outbound zu beweisen“. Wenn der Zweck „Runway verlängern“ ist, zahlst du oft nur, um harte Entscheidungen hinauszuzögern.

Halte Bedingungen einfach — und erkenne, wann kleines Kapital reicht

Verhandle auf Klarheit. Vermeide komplexe Bedingungen, die du nicht verstehst, und bestehe auf einfachen schriftlichen Erklärungen. Viele bootstrapped Firmen profitieren von kleinem Kapital, das eine bewährte Bewegung beschleunigt, ohne VC‑Wachstumsziele aufzuerlegen oder Kontrolle zu verlieren.

Ein praktischer Entscheidungsrahmen und nächste Schritte

Du brauchst keine perfekte Zukunftsvorhersage — du brauchst eine wiederholbare Methode, um zu entscheiden, welche Art Unternehmen du baust und welche Finanzierung dazu passt.

Schritt 1: Schreibe ein einseitiges „Funding Fit“ Memo

Mach es gnadenlos einfach und schriftlich. Eine Seite zwingt zur Klarheit.

Enthalten sein sollten vier Überschriften:

- Markt: Ist der Markt groß genug für ein VC‑Outcome und erreichbar für dein Team? Was ist der glaubwürdige Pfad zu einem sehr großen Geschäft?

- Modell: Hast du starke Bruttomargen und ein Geschäft, das ohne proportionalen Personalaufwand skaliert? Wie vorhersehbar ist der Umsatz?

- Tempo: Erfordert Gewinnen ungewöhnlich schnelles Handeln (Landgrabs, schwere F&E, regulatorische Timings) oder kannst du stetig wachsen?

- Risiko: Was sind die größten Risiken (technisch, Go‑to‑Market, Konkurrenz)? Kannst du sie billig über Kundeneinnahmen reduzieren?

Kannst du das Memo nicht überzeugend schreiben, bist du nicht bereit zum Fundraising — und beschreibst vielleicht ein großartiges bootstrapped Unternehmen.

Schritt 2: Führe einen 90‑Tage‑Bootstrap‑Sprint vor VC‑Pitches durch

Behandle das als Traction‑Experiment. Setze ein messbares Ziel (z. B. erste 10 zahlende Kunden, erstes $1k MRR, Churn unter X%). In 90 Tagen lernst du mehr als in 20 Investor‑Meetings.

Nutze den Sprint, um zu validieren:

- Kunden zahlen (nicht nur loben)

- Du kannst sie zu vernünftigen Kosten akquirieren

- Du kannst Wert liefern ohne riesiges Team

Schritt 3: Wenn du aufnimmst, setze Bedingungen und Grenzen vorher

Entscheide deine Non‑Negotiables bevor du verhandelst.

- Verwässerungs‑Grenzen: Wie viel Prozent verkaufst du in dieser Runde?

- Runway‑Plan: Wie viele Monate Runway kaufst du und welche Meilensteine muss das finanzieren?

- Einstelltempo: Welche Rollen entfesseln Wachstum, und welche Einstellungen sind „nice to have"?

Schreib das auf, damit du nicht „versehentlich“ einen Burn aufbaust, der eine weitere Runde erzwingt.

Schritt 4: Wenn du bootstrappst, verpflichte dich zu Umsatzmeilensteinen

Mach den Weg konkret: erstes $1k / $10k / $100k MRR (oder Äquivalent). Für jede Marke definiere:

- Das enge ICP, das du zuerst gewinnen willst

- Das Angebot und den Preis

- Den einen Akquisekanal, auf den du dich konzentrierst

Der nächste Schritt ist eine Entscheidung: Willst du das Unternehmen, das durch Geschwindigkeit und Skalierung gewinnt, oder das, das durch Fokus, Cashflow und Kontrolle gewinnt?