Caisse UPI prioritaire pour boutiques D2C indiennes : réduire les abandons

Caisse UPI prioritaire pour D2C indien : concevez un flux d'intention UPI rapide, ajoutez des repli intelligents carte/netbanking, et réduisez les abandons mobiles avec une UI claire.

Quel problème résout une caisse prioritaire UPI

Sur mobile en Inde, les acheteurs s'attendent à ce que le paiement ressemble à un envoi d'argent à un ami : rapide, familier et avec presque aucune saisie. S'ils doivent taper un long numéro de carte, chercher un code IFSC ou changer d'application sans indication claire, beaucoup abandonnent même s'ils voulaient acheter.

Le paiement est l'étape où la plupart des checkouts D2C perdent des clients, car c'est le premier moment qui semble risqué. Le client est sur le point de dépenser de l'argent, il est souvent sur un réseau faible, et il peut jongler avec des OTP, des changements d'app et des distractions. Un petit délai ou un écran confus peut sembler être un échec.

Une caisse prioritaire UPI signifie simplement que l'UPI est le chemin par défaut, le plus rapide que vous présentez et supportez le mieux. Cela ne veut pas dire que l'UPI est la seule option. Les cartes et le netbanking restent importants, mais ils doivent être positionnés comme des solutions de repli, pas comme des choix concurrents qui ralentissent la décision.

Un bon flux UPI-first optimise quatre choses :

- Le temps pour payer (peu de taps, saisie minimale)

- La clarté (ce qui se passe ensuite, quoi faire après le changement d'app)

- La confiance (montant clair, nom du marchand et confirmation)

- La récupération (réessai simple et repli sûr quand quelque chose casse)

Par exemple, un acheteur sur Instagram tape « Acheter », arrive à l'étape de paiement et voit l'UPI en haut avec son application utilisée précédemment suggérée. Il tape une fois, approuve dans son application UPI et revient sur un écran de succès clair. Si quelque chose se passe mal, il doit voir un message simple comme « Paiement non confirmé » avec une action suivante sûre, au lieu de rester bloqué ou de payer deux fois.

Quand vous concevez pour la vitesse, la clarté et la récupération, vous réduisez les abandons sans forcer les utilisateurs vers une méthode unique.

Choisissez les chemins de paiement avant de concevoir les écrans

Un checkout paraît « simple » quand l'équipe produit a déjà décidé ce que l'acheteur doit faire ensuite dans chaque situation courante. Si vous sautez cette étape et passez directement à l'UI, vous finirez généralement avec une page de paiement surchargée et plus d'abandons.

Commencez par nommer votre chemin primaire. Pour une boutique D2C indienne, cela signifie souvent une caisse UPI prioritaire où l'action par défaut est l'intention UPI en un tap : l'utilisateur choisit une app et finalise le paiement dans son app UPI avec une saisie minimale.

Définissez ensuite vos chemins secondaires comme des repli délibérés, pas des choix égaux. Considérez-les comme des « issues de secours » pour quand l'intention n'est pas possible (pas d'app UPI, échec d'app, l'utilisateur préfère une autre méthode). Gardez l'ensemble petit et prévisible pour que les utilisateurs n'hésitent pas.

Une manière pratique de décider des chemins

Utilisez une règle simple : par défaut, choisissez l'option la plus rapide, et n'élargissez qu'en cas de besoin.

- Par défaut : intention UPI (avec un petit sélecteur d'app ou l'app utilisée récemment)

- Élargi : QR UPI et ID UPI (pour les utilisateurs qui ne veulent pas changer d'app, ou sur desktop)

- Repli : carte et netbanking (et wallet seulement si pertinent pour votre audience)

- Toujours disponible : un contrôle clair « Plus d'options de paiement », pas une grille complète affichée d'emblée

Décidez ensuite quand chaque option apparaît. Par exemple, montrez l'intention UPI en premier pour les utilisateurs mobiles avec des montants de commande typiques, mais mettez la carte plus haut quand vous détectez une commande de plus gros montant ou un acheteur récurrent qui a utilisé une carte la dernière fois.

Les critères de succès doivent être écrits avant de commencer le travail UI. Visez moins d'étapes, moins d'occasions d'erreur de saisie, et un état de confirmation évident. Un bon test est de décrire le flux en une phrase : « Tapez Payer avec UPI, approuvez dans l'app, revenez et voyez confirmé. » Si vous ne pouvez pas le dire aussi simplement, la conception d'écran aura des difficultés aussi.

Un scénario rapide : un acheteur sur une connexion 4G lente doit toujours voir un bouton principal clair en premier, et ne voir le reste qu'après avoir tapé « Plus d'options ». Cela réduit la surcharge de choix et garde le chemin le plus rapide au premier plan.

Concevez la hiérarchie des écrans de checkout pour mobile

Sur mobile, le checkout le plus rapide est celui qui rend l'étape suivante évidente. Une mise en page UPI-first doit guider la plupart des acheteurs vers un changement d'app (intent) en un tap, tout en gardant les autres méthodes à portée pour que les gens ne se sentent pas piégés.

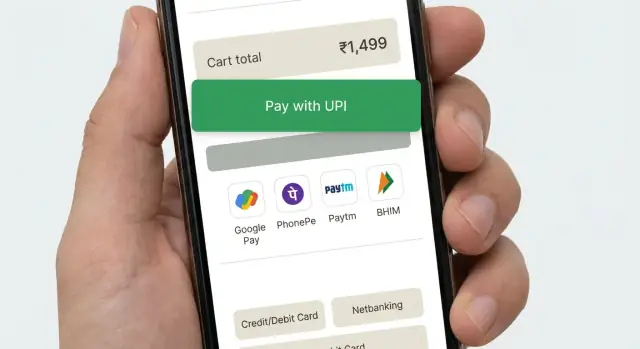

Un ordre pratique pour les méthodes de paiement : intention UPI d'abord (Payer avec une app UPI), puis QR UPI ou ID UPI, puis cartes, puis netbanking. Mettez la première option dans une carte bien visible et repliez le reste derrière une simple ligne « Plus d'options de paiement » pour que l'écran reste calme.

Les libellés comptent car ils fixent les attentes. Évitez des boutons vagues comme « Continuer ». Utilisez des libellés d'action qui décrivent ce qui va se passer ensuite, comme « Payer avec une app UPI » (ouvre votre app UPI) ou « Payer par carte » (saisir les détails de la carte). Si vous supportez plusieurs apps UPI, affichez « Choisir l'app UPI » seulement après le premier tap, pas comme une longue liste d'emblée.

Placez les détails monétaires là où les gens peuvent les confirmer sans scroller : total à payer près du bas, proche du bouton principal, avec un petit expandeur « Voir les détails de la facture » pour les éléments comme livraison, remise et taxes. Ajoutez un ou deux indices de confiance près du bouton de paiement (par exemple, « Paiement sécurisé » et « Remboursements faciles ») et gardez-les courts pour ne pas pousser le bouton vers le bas.

Gardez la mise en page stable. Réservez de l'espace pour les textes d'erreur et les états de chargement afin que le bouton de paiement ne saute pas. Désactivez le changement de méthode pendant que vous créez la demande de paiement, et affichez un spinner clair avec une ligne comme « Ouverture de l'app UPI… » pour éviter les doubles taps.

Repliez les méthodes peu utilisées par défaut et n'affichez que lorsqu'on les demande. Trop d'options qui se ressemblent créent une surcharge de choix et ralentissent la décision, surtout sur les petits écrans.

Flux d'intention UPI étape par étape (le chemin heureux)

Une bonne caisse UPI-first garde l'utilisateur en avant avec presque aucune lecture. L'objectif : confirmer, taper une fois, compléter dans l'app UPI, revenir et voir la commande confirmée.

Commencez par un résumé de commande compact qui tient sur un écran. Affichez le montant total clairement, plus 1-2 lignes clés (nombre d'articles, ville de livraison, délai estimé). Évitez les paniers longs ou les champs supplémentaires ici. Si quelque chose doit être modifiable, faites-en une petite action « Modifier » qui ne force pas l'utilisateur à quitter le checkout.

Puis faites de « Payer avec UPI » l'action principale. Au tap, lancez le flux d'intention UPI pour que le téléphone montre les apps UPI installées (par exemple, PhonePe, Google Pay, Paytm, BHIM). Si vous supportez l'ID UPI aussi, gardez-le secondaire pour que la plupart des gens puissent simplement choisir une app.

Quand l'utilisateur revient de l'app UPI, gérez trois issues et faites que chacune paraisse sûre :

- Succès : affichez un court état « Paiement reçu » et avancez.

- Échec : affichez « Paiement échoué » avec un bouton clair de réessai.

- Inconnu : affichez « Vérification du statut du paiement » et gardez l'utilisateur sur le même écran.

Pour la vérification, affichez un écran de traitement avec un spinner et un message simple comme « Confirmation de votre paiement. Cela peut prendre jusqu'à 30 secondes. » Interrogez votre serveur pour le statut final. Ne demandez pas à l'utilisateur de payer à nouveau durant cette période.

Une fois confirmé, aboutissez sur un écran de reçu simple : numéro de commande, montant payé, adresse de livraison, et actions suivantes comme « Suivre la commande » et « Continuer vos achats ». Gardez-le épuré pour que l'utilisateur fasse confiance instantanément au résultat.

Gérer les échecs et les états de paiement incertains en toute sécurité

Une caisse UPI-first doit traiter les échecs comme normaux, pas comme des erreurs de l'utilisateur. L'objectif est simple : garder la commande en sécurité, maintenir l'acheteur calme et rendre la prochaine action évidente.

Si le téléphone n'a pas d'app UPI (ou si le lancement de l'intent échoue), ne laissez pas l'acheteur bloqué sur un spinner. Dites ce qui s'est passé en termes simples et proposez immédiatement une option qui marche comme le QR UPI, plus cartes et netbanking.

Quand un acheteur annule dans l'app UPI, ne le grondez pas avec « Paiement échoué ». Il a pris une décision ou a été interrompu. Ramenez-le au checkout avec un message neutre comme « Paiement non complété » et conservez son panier, adresse et méthode sélectionnée.

Les états en attente sont courants avec des réseaux instables et des réponses bancaires retardées. Traitez « en attente » comme son propre statut, pas comme un échec.

Une manière sûre de gérer les issues incertaines

- Créez la commande une fois, marquez-la « paiement en attente » et affichez un écran de confirmation de commande.

- Continuez à vérifier le statut du paiement en arrière-plan et proposez un bouton clair « Vérifier le statut ».

- Si la confirmation est retardée, dites ce que vous faites et combien de temps cela peut prendre.

- Si cela reste en attente, proposez « Réessayer » et « Utiliser une autre méthode » sans perdre la commande.

Les paiements en double arrivent souvent quand les gens tapent à nouveau sur Payer trop vite. Prévenez cela avec un statut clair et une légère friction. Désactivez le bouton Payer dès que vous lancez l'UPI et affichez « En attente de confirmation » avec le montant et l'heure de la dernière tentative.

Délai d'attente et réessais qui rassurent

Si vous atteignez un timeout, évitez de proposer « Réessayer maintenant » comme seule option. Offrez un réessai sûr après un court cooldown et expliquez que vous ne facturerez pas deux fois si la première tentative réussit plus tard.

Exemple : Riya paie via UPI, revient sur votre application et voit « Confirmation du paiement (jusqu'à 30 secondes) ». Si c'est encore en attente, elle peut fermer l'écran et plus tard taper « Vérifier le statut » depuis sa page de commande au lieu de repayer par panique.

Construire un repli fluide vers cartes et netbanking

Une bonne caisse UPI-first ne montre pas toutes les options de paiement immédiatement. Elle gagne d'abord la tentative UPI, puis propose un repli calme et rapide seulement quand l'utilisateur en a besoin. Si vous exposez cartes et netbanking trop tôt, beaucoup d'acheteurs hésiteront, compareront et abandonneront.

Déclenchez le repli seulement après un problème UPI clair : l'utilisateur annule dans l'app UPI, l'intent expire ou vous recevez un échec du passerelle. Pour les états incertains (comme « en attente »), ne les forcez pas à changer de méthode, ce qui pourrait causer un double paiement. Affichez plutôt un court écran de statut avec une action unique comme « Réessayer UPI » et une action secondaire comme « Utiliser une autre méthode ».

Quand l'acheteur change de méthode, conservez sa progression intacte. Le panier, l'adresse de livraison, le coupon et l'option de livraison sélectionnée doivent rester exactement tels quels. Si vous avez déjà collecté l'email/téléphone pour les reçus, ne redemandez pas.

Gardez les étapes de repli courtes et prévisibles :

- Par défaut, choisissez l'option la plus rapide pour cet utilisateur (carte sauvegardée ou liste de banques netbanking) seulement après l'échec de l'UPI.

- Minimisez les champs : numéro de carte, date d'expiration, CVV et nom seulement si nécessaire.

- Utilisez l'autofill et les claviers numériques sur mobile quand c'est possible.

- Rédigez les erreurs en mots simples (« CVV : 3 chiffres ») et placez-les à côté du champ.

- Permettez de revenir à l'UPI en un tap, sans effacer les saisies.

Exemple : un acheteur tape « Payer avec UPI », est poussé vers son app UPI, puis revient avec « Paiement non complété ». Affichez « Réessayer » en premier. En dessous, proposez « Payer par carte » et « Netbanking ». S'il choisit carte, pré-remplissez le nom et l'email de facturation, conservez le panier inchangé et permettez de revenir à l'UPI instantanément s'il change d'avis.

Détails UI qui réduisent les abandons sur mobile

Rendez l'action principale évidente

Le checkout mobile échoue quand l'écran demande à l'acheteur de réfléchir. Choisissez une action principale claire et faites tout le reste secondaire. Si vous proposez une caisse UPI-first, le bouton principal devrait lire quelque chose comme « Payer avec UPI » ou « Ouvrir l'app UPI », pas un vague « Continuer ».

Évitez les boutons concurrents (par exemple, « Payer maintenant », « Appliquer coupon » et « Modifier l'adresse » qui crient tous en même temps). Gardez les extras comme de petits liens texte ou dans des lignes rétractables.

Utilisez un espacement adapté au pouce. La plupart des taps se font d'une main, donc donnez aux boutons une hauteur suffisante et éloignez-les du bord inférieur où les gestes peuvent interférer. Utilisez des tailles de texte lisibles pour que les acheteurs n'aient pas besoin de zoomer juste pour confirmer le montant.

Réduisez la saisie et l'incertitude

La saisie est lente sur mobile. Pré-remplissez ce que vous pouvez (téléphone et email depuis le compte, dernière adresse utilisée, UPI ID sauvegardé si l'acheteur l'a utilisé avant). Quand vous devez demander une saisie, ne montrez qu'un champ par écran et affichez le type de clavier adapté (clavier numérique pour le téléphone).

Les messages d'erreur doivent être courts, spécifiques et indiquer la prochaine étape. « Quelque chose s'est mal passé » est une impasse. Un meilleur modèle est : ce qui s'est passé + ce qu'il faut faire maintenant.

Des indices de confiance légers aident plus que de longs paragraphes. Montrez une petite note « Paiement sécurisé », gardez le nom du marchand cohérent dans l'en-tête du checkout et l'invite de paiement, et affichez toujours le montant final près du bouton principal.

Un contrôle UI rapide qui attrape la plupart des abandons :

- Un bouton principal par écran, avec un libellé clair

- Grandes cibles tactiles (surtout pour la sélection d'app UPI)

- Champs de contact pré-remplis et saisie minimale

- Erreurs spécifiques avec une action suivante claire

- Nom du marchand et montant affichés de façon cohérente

Erreurs courantes qui nuisent à la conversion

Beaucoup d'abandons ne sont pas liés au prix ou à la confiance. Ils arrivent parce que le flux de paiement semble incertain sur un petit écran. Une bonne caisse UPI-first devrait ressembler à une tâche continue, même quand l'utilisateur saute dans une app UPI et revient.

Erreurs qui tuent silencieusement la complétion

Voici des problèmes récurrents dans les checkouts mobiles indiens :

- Traiter l'intent UPI comme une redirection qui « termine » le checkout. Si l'utilisateur revient et voit un écran blanc, un panier redémarré ou un état déconnecté, la plupart quittent. Gardez la session vivante et affichez un état clair « En attente de confirmation » quand il revient.

- Comportement du bouton Retour qui expulse les gens par erreur. Sur Android, Retour ne devrait pas renvoyer l'utilisateur à la page produit ou fermer le WebView sans avertissement. Faites en sorte que Retour ramène à l'étape sûre précédente et confirme avant d'abandonner le paiement.

- Boucles de réessai qui créent des doublons. Si vous laissez les utilisateurs marteler « Payer à nouveau » sans vérifier la dernière tentative, vous invitez aux doubles prélèvements, commandes dupliquées et tickets support. Bloquez les répétitions rapides et vérifiez toujours le statut du paiement avant de lancer une nouvelle tentative.

- Trop d'options montrées d'emblée. Un mur d'options force à réfléchir et à scroller. Commencez avec l'UPI par défaut, puis révélez cartes et netbanking seulement si nécessaire, avec des libellés simples.

- Erreurs vagues comme « Paiement échoué, réessayez. » Les utilisateurs doivent savoir quoi faire ensuite : « L'app UPI ne s'est pas ouverte », « Paiement en attente », « Serveur bancaire non joignable » ou « Vous avez annulé ». Associez chacune à une action claire.

Un exemple concret : un acheteur tape Payer, passe à son app UPI puis revient et voit la page panier. Il ne sait pas si de l'argent a été prélevé, alors il part. Un meilleur résultat est un écran de statut unique qui explique ce que le magasin fait (vérification du paiement) et ce que l'acheteur peut faire (attendre, vérifier l'app UPI ou choisir une autre méthode).

Mesurez ce qui cause réellement les abandons

Un checkout peut sembler « correct » et pourtant perdre des acheteurs parce qu'une petite étape échoue sur mobile. Traitez votre flux de paiement comme un entonnoir avec des événements clairs, pour voir exactement où les gens sortent et pourquoi.

Commencez par suivre le parcours central, de la sélection de la méthode de paiement à la confirmation finale. L'objectif est de séparer « l'utilisateur a changé d'avis » de « le flux a cassé » et de « le réseau bancaire/UPI a été lent ». Dans une caisse UPI-first, le passage à une app UPI est le point le plus fragile, donc mesurez-le avec soin.

Capturez un petit ensemble d'événements qui expliquent la plupart des pertes :

- Méthode de paiement choisie, taux de changement de méthode et l'étape exacte où l'utilisateur part

- Disponibilité des apps UPI (apps détectées), succès/échec du lancement d'intent et si l'utilisateur est revenu à votre app

- Résultats au retour : succès, échec, utilisateur a annulé, ou pas de callback/inconnu

- Taux d'attente et de timeout, plus le temps de confirmation (p50/p90) de « Payer » au statut final

- Comportement de réessai : fréquence de réessai UPI vs passage à carte/netbanking

Les chiffres sans contexte peuvent tromper, segmentez donc vos données. Décomposez les entonnoirs par appareil (Android vs iOS, bas de gamme vs haut de gamme), qualité du réseau (lent/instable vs bon) et nouveaux vs clients récurrents. Beaucoup de « problèmes de conversion » sont en réalité « téléphone à faible mémoire + mauvais réseau ».

Une fois que vous avez des bases, lancez des A/B tests simples qui changent une chose à la fois :

- Texte du bouton (par exemple, « Payer via l'app UPI » vs « Ouvrir l'app UPI »)

- Ordre par défaut des méthodes (UPI en premier vs méthode utilisée précédemment)

- Moment d'apparition du repli (immédiat vs après un intent échoué)

- Placement et formulation du « Réessayer UPI » après un échec

- Gestion de l'attente (écran d'attente vs invite douce à vérifier le statut)

Gardez les tests courts, surveillez les taux d'échec et d'attente, et arrêtez tôt si vous voyez plus d'états inconnus. Une légère baisse du clic peut valoir la peine si elle réduit les paiements bloqués et les tickets support.

Checklist rapide avant de livrer

Une caisse UPI-first n'est « rapide » que si elle se comporte de manière prévisible sur de vrais téléphones, avec de vrais réseaux et de vraies apps UPI. Faites ce passage avec au moins 2 appareils Android (dont un milieu de gamme) et un test sur réseau lent.

Vérifications pré-release (conversion + sécurité)

- Confirmez que l'intent UPI s'ouvre réellement en un tap sur les configurations Android courantes (Chrome + WebView), et retourne à votre checkout avec un résultat clair.

- Testez le cas « pas d'app UPI installée » et maintenez l'utilisateur en mouvement : affichez immédiatement une option de repli simple (cartes ou netbanking), sans impasse.

- Rendez les réessais sûrs : une tentative de paiement doit correspondre à une commande, et un réessai ne doit pas créer de commandes ou prélèvements dupliqués.

- Gérez les issues incertaines : si vous ne pouvez pas confirmer instantanément, affichez un état clair « Paiement en attente » avec une action suivante (par exemple, « Vérifier le statut » et « Essayer une autre méthode »).

- Vérifiez le comportement d'annulation/retour : si l'utilisateur revient de l'app UPI, votre écran doit expliquer ce qui s'est passé et proposer la prochaine meilleure étape.

Après ces vérifications, organisez une courte journée de « fausses ventes » interne où l'équipe passe quelques commandes tests de bout en bout et signale tout moment confus.

Habitude post-release

Une fois par semaine, passez en revue vos principales raisons d'échec et l'étape avec la plus grosse fuite (souvent le passage à l'app UPI, le retour au navigateur ou l'écran d'attente). Corrigez la plus grosse fuite d'abord, puis re-mesurez.

Un exemple réaliste pour un acheteur D2C indien

Riya achète sur votre boutique D2C pour la première fois. Elle a un téléphone Android d'entrée de gamme, sur un réseau mobile qui alterne entre 4G et 3G. Elle veut payer vite et reprendre sa journée.

Elle arrive au paiement et voit une option par défaut claire : UPI en haut, avec un petit indice : « Payez dans votre app UPI. Prend environ 10 secondes. » En dessous, des options plus petites affichent « Carte » et « Netbanking ». C'est une caisse UPI prioritaire sans masquer les repli.

Chemin heureux : l'intent UPI fonctionne

Riya tape « Payer avec l'app UPI ». Votre écran affiche : « Ouverture de votre app UPI… » et une seule action : « Changer d'app UPI ». Son app UPI s'ouvre, elle approuve et revient.

De retour sur votre boutique, le message est simple et confiant : « Paiement réussi » avec « Commande confirmée » et un numéro de commande visible. Pas d'étapes supplémentaires, pas de formulaires.

Même acheteuse, mais le réseau rend l'état « En attente »

La fois suivante, l'approbation réussit dans l'app UPI mais le retour à votre boutique est lent. Ne montrez pas « Échoué » juste parce que vous n'avez pas reçu de callback instantané. Montrez un état neutre :

- « Statut du paiement : Confirmation en cours »

- « Ne pas appuyer sur Retour. Cela peut prendre jusqu'à 60 secondes. »

- Boutons : « Vérifier le statut » et « Obtenir de l'aide »

- Petit texte : « Si votre compte a été débité, nous confirmerons votre commande automatiquement. »

C'est ici que beaucoup de boutiques perdent des utilisateurs : elles affichent une erreur effrayante ou poussent au réessai immédiat, causant des doubles paiements et de la panique.

Repli qui ne ressemble pas à une punition

Si l'état en attente dure trop, proposez un choix qui respecte ce que Riya voit côté banque :

« Toujours en attente. Que voulez-vous faire ? »

- « Attendre et continuer la vérification »

- « Essayer un autre moyen de paiement »

Si elle choisit le repli, conservez son panier et son adresse. Pré-remplissez tout ce que vous pouvez, affichez « Carte » et « Netbanking » en un tap chacun, et tenez la promesse visible : « Vous ne serez pas facturée deux fois. Si le paiement précédent confirme, nous annulerons automatiquement cette tentative. »

Quand c'est bien fait, Riya ressent deux choses : rapidité (l'intent UPI s'ouvre instantanément) et sécurité (l'attente est expliquée et chaque choix est clair).

Étapes suivantes : livrer, apprendre et itérer sans casser le checkout

Considérez votre première version comme une base sûre axée sur la conversion : un chemin UPI-first clair plus un repli fiable vers cartes et netbanking. Évitez d'ajouter tous les wallets, offres et cas limites dès le jour 1. Un périmètre réduit facilite l'identification de ce qui réduit réellement les abandons.

Avant de coder, rédigez une spécification d'une page pour les états de paiement et le comportement de votre application pour chacun. L'important n'est pas les libellés, mais les règles : ce que le client voit, quel devient le statut de commande et si vous autorisez les réessais.

Un ensemble simple qui fonctionne bien :

- Succès : afficher la confirmation, verrouiller le panier, créer la commande.

- Échec : afficher une raison claire si disponible, permettre le réessai et le repli.

- Annulé : l'utilisateur est revenu en arrière, revenir à la sélection de paiement sans perdre adresse/panier.

- En attente : afficher « Nous confirmons », poller ou rafraîchir, et permettre « Vérifier le statut ».

- Inconnu : traiter comme en attente jusqu'à vérification côté serveur, ne jamais marquer payé depuis le client.

Ensuite, lancez un plan de test court sur de vrais appareils. Les émulateurs manquent les points de douleur.

- Testez 2 à 3 apps UPI installées et seulement une installée.

- Essayez réseau lent, changement de réseau (Wi‑Fi vers LTE), et mode avion en plein flux.

- Vérifiez le comportement quand l'utilisateur revient tard de l'app UPI.

- Confirmez que chaque état ci-dessus met à jour le statut de commande correctement.

- Re-vérifiez le chemin de repli après tout changement UPI.

Déployez avec des garde-fous : suivi d'événements pour chaque étape, vérification serveur des paiements et un plan de rollback rapide. Si vous devez prototyper ou réviser rapidement, vous pouvez construire les écrans de checkout et la logique backend dans Koder.ai en mode planning, puis utiliser des snapshots et rollback pendant que vous testez les changements par petites itérations.