13 déc. 2025·8 min

De startup graphique à titan de l'IA : l'histoire de Nvidia

Explorez le parcours de Nvidia, de startup graphique en 1993 à leader mondial de l'IA : produits clés, percées techniques, dirigeants et paris stratégiques.

Explorez le parcours de Nvidia, de startup graphique en 1993 à leader mondial de l'IA : produits clés, percées techniques, dirigeants et paris stratégiques.

Nvidia est devenue un nom connu pour des raisons très différentes selon les personnes. Les joueurs PC pensent aux cartes GeForce et à des taux d'images ultra‑fluides. Les chercheurs en IA pensent aux GPU qui entraînent des modèles de pointe en jours plutôt qu'en mois. Les investisseurs voient l'un des fabricants de semi‑conducteurs les plus valorisés de l'histoire, une action devenue un proxy pour tout le boom de l'IA.

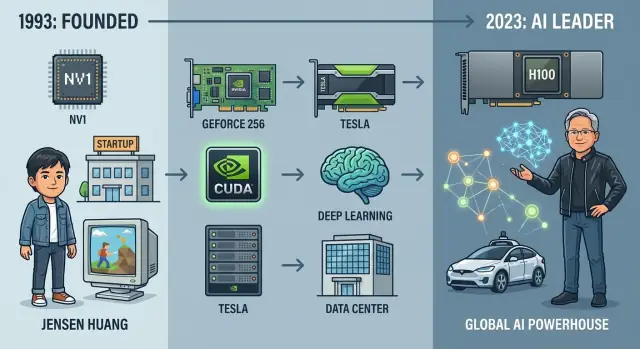

Pourtant, cela n'était pas une évidence. Quand Nvidia a été fondée en 1993, c'était une petite startup qui pariait sur une idée de niche : que les puces graphiques allaient transformer l'informatique personnelle. Sur trois décennies, elle est passée de fabricant de cartes graphiques frugal à fournisseur central de matériel et logiciel pour l'IA moderne, alimentant tout, des systèmes de recommandation et prototypes de conduite autonome aux modèles de langage géants.

Comprendre l'histoire de Nvidia est l'une des manières les plus claires de saisir le matériel de l'IA moderne et les modèles d'affaires qui se forment autour. L'entreprise se trouve à la jonction de plusieurs forces :

En chemin, Nvidia a pris à plusieurs reprises des paris à haut risque : miser sur des GPU programmables avant que le marché n'existe clairement, construire une pile logicielle complète pour le deep learning, et dépenser des milliards dans des acquisitions comme Mellanox pour contrôler davantage le centre de données.

Cet article retrace le parcours de Nvidia de 1993 à aujourd'hui, en se concentrant sur :

L'article s'adresse aux lecteurs technologiques, business et investisseurs qui veulent une vue narrative et claire de la trajectoire de Nvidia — et de ce qui pourrait venir ensuite.

En 1993, trois ingénieurs aux personnalités différentes mais convaincus par la 3D se sont retrouvés autour d'une table chez Denny's dans la Silicon Valley et ont fondé Nvidia. Jensen Huang, ingénieur taïwano‑américain et ancien concepteur de puces chez LSI Logic, apportait une grande ambition et un talent pour raconter l'histoire aux clients et investisseurs. Chris Malachowsky venait de Sun Microsystems avec une solide expérience des stations de travail haute performance. Curtis Priem, auparavant chez IBM et Sun, était l'architecte système obsédé par l'ajustement matériel‑logiciel.

La vallée tournait alors autour des stations de travail, des mini‑ordinateurs et des fabricants de PC émergents. La 3D était puissante mais chère, principalement l'apanage de Silicon Graphics (SGI) et d'autres fournisseurs de stations de travail pour la CAO, le cinéma et la visualisation scientifique.

Huang et ses cofondateurs ont vu une ouverture : porter cette puissance de calcul visuelle dans des PC abordables. Si des millions de personnes pouvaient obtenir de la 3D de haute qualité pour les jeux et le multimédia, le marché serait bien plus large que le monde de niche des stations de travail.

L'idée fondatrice de Nvidia n'était pas des semi‑conducteurs génériques ; c'était l'accélération graphique pour le marché de masse. Au lieu que le CPU fasse tout, un processeur graphique spécialisé gérerait les mathématiques lourdes du rendu 3D.

L'équipe pensait que cela nécessitait :

Huang a levé du capital initial auprès de fonds comme Sequoia, mais l'argent n'a jamais été abondant. La première puce, NV1, était ambitieuse mais mal alignée avec la norme DirectX émergente et les APIs de jeu dominantes. Elle s'est très mal vendue et a failli tuer l'entreprise.

Nvidia a survécu en pivotant rapidement vers NV3 (RIVA 128), en repositionnant l'architecture autour des standards de l'industrie et en apprenant à travailler beaucoup plus étroitement avec les développeurs de jeux et Microsoft. La leçon : la technologie seule ne suffisait pas ; l'alignement avec l'écosystème déterminait la survie.

Dès le début, Nvidia a cultivé une culture où les ingénieurs avaient une influence disproportionnée et où le time‑to‑market était traité comme existentiel. Les équipes bougeaient vite, itéraient agressivement les designs et acceptaient que certains paris échouent.

Les contraintes de trésorerie ont engendré la frugalité : mobilier de bureau réutilisé, longues heures, et préférence pour un petit nombre d'ingénieurs très capables plutôt que de larges hiérarchies. Cette culture initiale — intensité technique, urgence et dépenses prudentes — allait plus tard façonner la manière dont Nvidia attaquerait des opportunités bien plus larges que les simples GPU pour PC.

Au début et au milieu des années 1990, le graphisme sur PC était basique et fragmenté. De nombreux jeux dépendaient encore du rendu logiciel, le CPU faisant l'essentiel du travail. Des accélérateurs 2D dédiés existaient pour Windows, et des cartes 3D add‑in comme la Voodoo de 3dfx aidaient les jeux, mais il n'y avait pas de façon standard de programmer le matériel 3D. Les APIs comme Direct3D et OpenGL mûrissaient, et les développeurs devaient souvent cibler des cartes spécifiques.

C'était l'environnement dans lequel Nvidia est arrivé : rapide, chaotique et plein d'opportunités pour quiconque pouvait combiner performance et modèle de programmation propre.

Le premier produit majeur de Nvidia, le NV1, lancé en 1995, essayait de tout faire : 2D, 3D, audio et même la prise en charge du pad Sega Saturn sur une seule carte. Techniquement, il se focalisait sur des surfaces quadratiques au lieu des triangles, alors que Microsoft et la plupart de l'industrie standardisaient les APIs 3D autour des polygones triangulaires.

Le décalage avec DirectX et le support logiciel limité ont fait du NV1 un échec commercial. Mais il a enseigné deux leçons cruciales à Nvidia : suivre l'API dominante (DirectX) et se concentrer nettement sur la performance 3D plutôt que sur des fonctionnalités exotiques.

Nvidia s'est ressaisi avec le RIVA 128 en 1997. Il a adopté les triangles et Direct3D, offert de bonnes performances 3D et intégré 2D et 3D dans une seule carte. Les critiques ont commencé à remarquer la qualité, et les OEM ont vu Nvidia comme un partenaire sérieux.

RIVA TNT et TNT2 ont affiné la formule : meilleure qualité d'image, résolutions supérieures et pilotes améliorés. Alors que 3dfx menait encore en notoriété, Nvidia rattrapait rapidement son retard en publiant des mises à jour de pilotes fréquentes et en courtisant les développeurs de jeux.

En 1999, Nvidia a présenté la GeForce 256 et l'a brandée comme le « premier GPU au monde » — un Graphics Processing Unit. Ce n'était pas que du marketing. La GeForce 256 intégrait le transform and lighting (T&L) matériel, déchargeant les calculs de géométrie du CPU vers la puce graphique.

Ce basculement a libéré le CPU pour la logique de jeu et la physique, tandis que le GPU gérait des scènes 3D de plus en plus complexes. Les jeux pouvaient dessiner plus de polygones, utiliser un éclairage plus réaliste et tourner plus fluidement à des résolutions élevées.

À la même époque, le jeu sur PC explosait, porté par des titres comme Quake III Arena et Unreal Tournament, et par l'adoption rapide de Windows et DirectX. Nvidia s'est alignée étroitement sur cette croissance.

La société a obtenu des design wins avec de grands OEM comme Dell et Compaq, assurant que des millions de PC grand public étaient livrés par défaut avec du matériel Nvidia. Des programmes marketing communs avec des studios de jeux et la marque « The Way It’s Meant to Be Played » ont renforcé l'image de Nvidia comme choix par défaut pour les joueurs sérieux.

Au début des années 2000, Nvidia s'était transformée d'une startup aux prises avec un produit mal aligné en une force dominante du graphisme PC, posant les bases du calcul GPU et, plus tard, de l'IA.

À ses débuts, les GPU étaient majoritairement des machines à fonction fixe : des pipelines câblés qui prenaient des sommets et des textures en entrée et produisaient des pixels en sortie. Ils étaient extrêmement rapides, mais presque totalement inflexibles.

Au début des années 2000, les shaders programmables (vertex et pixel/fragment shaders dans DirectX et OpenGL) ont changé la donne. Avec des puces comme la GeForce 3, puis la GeForce FX et la GeForce 6, Nvidia a commencé à exposer de petites unités programmables permettant d'écrire des effets personnalisés au lieu de dépendre d'un pipeline rigide.

Ces shaders étaient encore ciblés sur le graphisme, mais ils ont semé l'idée suivante chez Nvidia : si un GPU pouvait être programmé pour des effets visuels variés, pourquoi ne pourrait‑il pas être programmé pour le calcul de manière plus générale ?

Le calcul général sur GPU (GPGPU) était un pari contraire. En interne, beaucoup se demandaient s'il valait la peine d'utiliser du budget transistoriel, du temps d'ingénierie et des efforts logiciels limités pour des charges hors jeux. À l'extérieur, les sceptiques traitaient les GPU comme des jouets graphiques, et les premières expérimentations GPGPU — détourner les fragment shaders pour des opérations linéaires — étaient notoirement pénibles.

La réponse de Nvidia a été CUDA, annoncée en 2006 : un modèle de programmation de type C/C++, un runtime et une chaîne d'outils conçus pour faire du GPU un coprocesseur massivement parallèle. Au lieu d'obliger les scientifiques à penser en triangles et pixels, CUDA exposait threads, blocs, grilles et hiérarchies mémoire explicites.

C'était un énorme risque stratégique : Nvidia a dû construire compilateurs, débogueurs, bibliothèques, documentation et programmes de formation — des investissements logiciels plus typiques d'une entreprise « plateforme » que d'un simple fabricant de puces.

Les premières victoires venaient du high‑performance computing :

Des chercheurs ont pu exécuter des simulations qui prenaient des semaines en quelques jours ou heures, souvent sur un seul GPU dans une station de travail au lieu d'un cluster CPU entier.

CUDA n'a pas seulement accéléré du code ; il a créé un écosystème de développeurs autour du matériel Nvidia. L'entreprise a investi dans des SDK, des bibliothèques mathématiques (comme cuBLAS et cuFFT), des programmes universitaires et sa propre conférence (GTC) pour enseigner la programmation parallèle sur GPU.

Chaque application et bibliothèque CUDA a approfondi le fossé : les développeurs s'optimisaient pour les GPU Nvidia, les toolchains se structuraient autour de CUDA et de nouveaux projets démarraient par défaut sur l'accélérateur Nvidia. Bien avant que l'entraînement IA remplisse les centres de données de GPU, cet écosystème avait déjà transformé la programmabilité en l'un des atouts stratégiques les plus puissants de Nvidia.

Au milieu des années 2000, l'activité gaming de Nvidia prospérait, mais Jensen Huang et son équipe voyaient la limite de s'appuyer uniquement sur les GPU consommateurs. La même puissance de traitement parallèle qui fluidifiait les jeux pouvait aussi accélérer les simulations scientifiques, la finance et, éventuellement, l'IA.

Nvidia a commencé à positionner les GPU comme des accélérateurs généraux pour stations de travail et serveurs. Les cartes professionnelles pour designers et ingénieurs (la gamme Quadro) ont été une première étape, mais le pari majeur était d'entrer directement au cœur du centre de données.

En 2007, Nvidia a lancé la famille Tesla, ses premiers GPU conçus spécifiquement pour le HPC et les workloads serveurs plutôt que pour l'affichage.

Les cartes Tesla mettaient l'accent sur la performance en double précision, la mémoire avec correction d'erreurs et l'efficacité énergétique en racks denses — caractéristiques importantes pour les centres de calcul et les sites de supercalcul.

Les laboratoires nationaux et le HPC sont devenus des adopteurs précoces. Des systèmes comme le supercalculateur « Titan » à l'Oak Ridge National Laboratory ont démontré que des clusters de GPU programmables par CUDA pouvaient offrir d'énormes accélérations pour la physique, la modélisation climatique et la dynamique moléculaire. Cette crédibilité en HPC a ensuite aidé à convaincre les entreprises et les clouds que les GPU étaient une infrastructure sérieuse, pas seulement du matériel de jeu.

Nvidia a investi massivement dans les relations avec les universités et les instituts de recherche, en équipant des laboratoires en matériel et en outils CUDA. Beaucoup des chercheurs qui ont expérimenté le calcul GPU en milieu universitaire ont ensuite poussé à l'adoption en entreprise et dans les startups.

Parallèlement, les premiers fournisseurs cloud ont commencé à offrir des instances propulsées par Nvidia, rendant les GPU disponibles à la demande. Amazon Web Services, suivi par Microsoft Azure et Google Cloud, ont mis des GPU Tesla accessibles à toute équipe, ce qui s'est avéré vital pour le deep learning sur GPU.

À mesure que les marchés du centre de données et professionnel croissaient, la base de revenus de Nvidia s'est élargie. Le gaming est resté un pilier, mais de nouveaux segments — HPC, IA d'entreprise et cloud — ont évolué en second moteur de croissance, posant la base économique de la domination IA ultérieure.

Le tournant est survenu en 2012, quand un réseau neuronal nommé AlexNet a bouleversé la vision par ordinateur en écrasant le benchmark ImageNet. Crucialement, il a tourné sur une paire de GPU Nvidia. Ce qui était une idée de niche — entraîner de grands réseaux neuronaux avec des puces graphiques — est soudainement apparu comme l'avenir de l'IA.

Les réseaux neuronaux profonds sont construits à partir d'un très grand nombre d'opérations identiques : multiplications de matrices et convolutions appliquées sur des millions de poids et d'activations. Les GPU étaient conçus pour exécuter des milliers de threads simples et parallèles pour le shading graphique. Cette même parallélisme convenait presque parfaitement aux réseaux neuronaux.

Au lieu de rendre des pixels, les GPU pouvaient traiter des neurones. Des charges de calcul massives, naturellement parallèles et qui rampaient sur CPU, pouvaient désormais être accélérées d'ordres de grandeur. Des temps d'entraînement qui prenaient auparavant des semaines sont tombés à des jours ou des heures, permettant aux chercheurs d'itérer rapidement et d'augmenter la taille des modèles.

Nvidia a agi vite pour transformer cette curiosité de recherche en plateforme. CUDA offrait déjà un moyen de programmer les GPU, mais le deep learning nécessitait des outils de plus haut niveau.

Nvidia a construit cuDNN, une bibliothèque optimisée pour GPU des primitives de réseaux neuronaux — convolutions, pooling, fonctions d'activation. Des frameworks comme Caffe, Theano, Torch, puis TensorFlow et PyTorch ont intégré cuDNN, permettant aux chercheurs d'obtenir des accélérations GPU sans optimiser manuellement les kernels.

Parallèlement, Nvidia a ajusté son matériel : ajout de support pour la précision mixte, mémoire à bande passante élevée, puis des Tensor Cores dans les architectures Volta et suivantes, conçus spécifiquement pour l'algèbre matricielle du deep learning.

Nvidia a cultivé des relations étroites avec des laboratoires IA et chercheurs de premier plan (University of Toronto, Stanford, Google, Facebook) et des startups comme DeepMind. L'entreprise a fourni du matériel précoce, de l'aide d'ingénierie et des pilotes personnalisés, et en retour a obtenu un retour direct sur les besoins des workloads IA.

Pour rendre le supercalcul IA plus accessible, Nvidia a présenté les systèmes DGX — serveurs IA préintégrés remplis de GPU haut de gamme, d'interconnexions rapides et d'un logiciel optimisé. Le DGX‑1 et ses successeurs sont devenus l'appliance par défaut pour de nombreux laboratoires et entreprises développant des capacités sérieuses de deep learning.

Avec des GPU tels que Tesla K80, P100, V100, puis A100 et H100, Nvidia a cessé d'être une « entreprise de jeux qui fait aussi du calcul » pour devenir le moteur par défaut pour entraîner et servir les modèles de deep learning de pointe. Le moment AlexNet avait ouvert une nouvelle ère, et Nvidia s'est positionnée au centre.

Nvidia n'a pas gagné l'IA en vendant seulement des puces plus rapides. Elle a construit une plateforme de bout en bout qui rend la construction, le déploiement et la montée en charge de l'IA beaucoup plus simple sur du matériel Nvidia que partout ailleurs.

La fondation est CUDA, le modèle de programmation parallèle présenté en 2006. CUDA permet aux développeurs de traiter le GPU comme un accélérateur général, avec des toolchains C/C++ et Python familières.

Au‑dessus de CUDA, Nvidia superpose des bibliothèques et SDK spécialisés :

Cette pile signifie qu'un chercheur ou ingénieur écrit rarement du code GPU bas niveau ; il appelle des bibliothèques Nvidia optimisées pour chaque génération de GPU.

Des années d'investissement dans les outils CUDA, la documentation et la formation ont créé un puissant fossé. Des millions de lignes de code en production, des projets académiques et des frameworks open‑source sont optimisés pour les GPU Nvidia.

Passer à une architecture rivale signifie souvent réécrire des kernels, revalider des modèles et recadrer les équipes. Ces coûts de transition maintiennent les développeurs, startups et grandes entreprises ancrés à Nvidia.

Nvidia collabore étroitement avec les hyperscalers, fournissant des plates‑formes de référence HGX et DGX, pilotes et piles logicielles optimisées pour que les clients puissent louer des GPU avec un minimum de friction.

La suite Nvidia AI Enterprise, le catalogue logiciel NGC et les modèles préentraînés donnent aux entreprises une voie supportée du pilote à la production, qu'elles soient sur site ou dans le cloud.

Nvidia pousse sa plateforme dans des solutions verticales complètes :

Ces plateformes verticales rassemblent GPU, SDKs, applications de référence et intégrations partenaires, offrant aux clients une solution proche du « prêt à l'emploi ».

En nourrissant les ISV, partenaires cloud, laboratoires de recherche et intégrateurs systèmes autour de sa pile logicielle, Nvidia a transformé les GPU en matériel par défaut pour l'IA.

Chaque nouveau framework optimisé pour CUDA, chaque startup qui embarque sur Nvidia et chaque service cloud adapté à ses GPU renforce une boucle : plus de logiciels sur Nvidia attire plus d'utilisateurs, ce qui justifie davantage d'investissements et creuse l'écart avec les concurrents.

La montée de Nvidia vers la domination IA tient autant à des paris hors GPU qu'aux puces elles‑mêmes.

L'acquisition de Mellanox en 2019 a été un tournant. Mellanox apportait InfiniBand et Ethernet haut de gamme, plus l'expertise des interconnexions basse latence et haut débit.

L'entraînement de grands modèles dépend de l'assemblage de milliers de GPU en un ordinateur logique. Sans réseau rapide, ces GPU restent inactifs en attendant des données ou la synchronisation des gradients. Mellanox a donc fourni des éléments critiques pour que les grands clusters s'échelonnent efficacement.

Technologies comme InfiniBand, RDMA, NVLink et NVSwitch réduisent les surcoûts de communication et rendent les clusters massifs efficients. C'est pourquoi les systèmes IA les plus précieux de Nvidia (DGX, HGX et architectures complètes de centres de données) combinent GPU, CPU, NICs, switches et logiciel en une plateforme intégrée.

En 2020, Nvidia a annoncé vouloir acquérir Arm, visant à combiner son expertise en accélération IA avec une architecture CPU largement licenciée dans les téléphones, les devices embarqués et, de plus en plus, les serveurs.

Les régulateurs aux États‑Unis, au Royaume‑Uni, dans l'UE et en Chine ont soulevé de fortes préoccupations antitrust : Arm est un fournisseur neutre d'IP pour de nombreux concurrents de Nvidia, et une consolidation menaçait cette neutralité. Après un long examen et une forte opposition industrielle, Nvidia a abandonné l'opération en 2022.

Même sans Arm, Nvidia a poursuivi avec son propre CPU Grace, montrant qu'elle entend toujours façonner le nœud complet du centre de données, pas seulement l'accélérateur.

Omniverse étend Nvidia à la simulation, aux jumeaux numériques et à la collaboration 3D. Il relie outils et données autour d'OpenUSD, permettant aux entreprises de simuler usines, villes et robots avant de les déployer physiquement. Omniverse est à la fois une lourde charge de travail GPU et une plateforme logicielle qui verrouille les développeurs.

Dans l'automobile, la plateforme DRIVE cible la centralisation du calcul embarqué, la conduite autonome et l'aide avancée à la conduite. En fournissant matériel, SDKs et outils de validation aux constructeurs et aux fournisseurs tiers, Nvidia s'insère dans des cycles produit longs et des revenus logiciels récurrents.

À la périphérie, les modules Jetson et les piles logicielles associées alimentent la robotique, les caméras intelligentes et l'IA industrielle. Ces produits poussent la plateforme IA de Nvidia dans le retail, la logistique, la santé et les villes, capturant des charges de travail qui ne peuvent pas vivre uniquement dans le cloud.

Grâce à Mellanox et au réseautage, à des tentatives instructives comme Arm, et à des expansions dans Omniverse, l'automobile et l'edge, Nvidia a délibérément dépassé le statut de « fournisseur de GPU ».

Elle vend désormais :

Ces paris rendent Nvidia plus difficile à déloger : les concurrents doivent égaler non seulement une puce, mais une pile étroitement intégrée couvrant calcul, réseau, logiciel et solutions sectorielles.

La montée de Nvidia a attiré de puissants rivaux, des régulateurs plus stricts et de nouveaux risques géopolitiques qui influent sur chacune de ses décisions stratégiques.

AMD reste le pair le plus proche de Nvidia dans les GPU, souvent en concurrence frontale sur le gaming et les accélérateurs data‑center. Les puces MI d'AMD ciblent les mêmes clients cloud et hyperscale que les H100 et successeurs de Nvidia.

Intel attaque sur plusieurs fronts : des CPU x86 qui dominent encore les serveurs, ses propres GPU discrets et des accélérateurs IA dédiés. Parallèlement, des hyperscalers comme Google (TPU), Amazon (Trainium/Inferentia) et une vague de startups (Graphcore, Cerebras) conçoivent leurs puces pour réduire la dépendance à Nvidia.

La défense clé de Nvidia reste une combinaison de leadership performance et de logiciel. CUDA, cuDNN, TensorRT et une pile fournie de SDKs créent un verrou pour les développeurs et entreprises. Le matériel seul ne suffit pas ; porter des modèles et des outils hors de l'écosystème Nvidia implique des coûts de transition réels.

Les gouvernements considèrent désormais les GPU avancés comme des actifs stratégiques. Les contrôles à l'export américains ont limité à plusieurs reprises l'envoi de puces IA haut de gamme vers la Chine et d'autres marchés sensibles, obligeant Nvidia à proposer des variantes « conformes à l'export » avec des performances bridées. Ces contrôles protègent la sécurité nationale mais restreignent l'accès à une région de croissance importante.

Les régulateurs surveillent aussi le pouvoir de marché de Nvidia. Le rachat d'Arm bloqué a mis en lumière les craintes qu'on puisse laisser Nvidia contrôler une IP fondatrice. À mesure que la part de Nvidia dans les accélérateurs IA croît, les autorités antitrust aux États‑Unis, dans l'UE et ailleurs sont plus enclines à examiner l'exclusivité, le bundling et la discrimination dans l'accès au matériel et aux logiciels.

Nvidia est une société fabless, fortement dépendante de TSMC pour la gravure de pointe. Toute perturbation à Taïwan — qu'elle provienne de catastrophes naturelles, de tensions politiques ou de conflits — toucherait directement la capacité de Nvidia à fournir des GPU haut de gamme.

Les pénuries mondiales de capacités d'emballage avancées (CoWoS, intégration HBM) créent déjà des goulots d'étranglement, limitant la flexibilité de Nvidia pour répondre à une demande explosive. L'entreprise doit négocier des capacités, naviguer entre les frictions technologiques États‑Unis/Chine et se protéger contre des règles d'export qui peuvent évoluer plus vite que les roadmaps des semi‑conducteurs.

Balancer ces pressions tout en maintenant son avance technologique est aujourd'hui autant une tâche géopolitique et réglementaire qu'un défi d'ingénierie.

Jensen Huang est un fondateur‑PDG qui se comporte encore comme un ingénieur impliqué. Il participe aux revues produit et aux sessions techniques, pas seulement aux réunions financières.

Sa persona publique mélange mise en scène et clarté. Les présentations en veste en cuir ne sont pas anecdotiques : il utilise des métaphores simples pour expliquer des architectures complexes, positionnant Nvidia comme une entreprise qui comprend à la fois la physique et le business. En interne, il est connu pour des retours directs, des attentes élevées et la volonté de prendre des décisions difficiles quand la technologie ou le marché évoluent.

La culture de Nvidia s'articule autour de thèmes récurrents :

Ce mélange crée une culture où de longues boucles de rétroaction (conception de puces) coexistent avec des boucles rapides (logiciel, recherche), et où matériel, logiciel et recherche doivent collaborer étroitement.

Nvidia investit systématiquement dans des plateformes pluriannuelles — nouvelles architectures GPU, interconnexions, CUDA — tout en gérant les attentes trimestrielles.

Organisationnellement :

Huang cadre souvent les discussions de résultats autour des tendances séculaires (IA, calcul accéléré) pour aligner les investisseurs sur l'horizon temporel de l'entreprise, même lorsque la demande à court terme fluctue.

Nvidia traite les développeurs comme des clients de première classe. CUDA, cuDNN, TensorRT et des dizaines de SDKs sectoriels sont soutenus par :

Les partenaires (OEMs, cloud, intégrateurs systèmes) sont cultivés avec des designs de référence, du co‑marketing et un accès anticipé aux roadmaps. Cet écosystème serré rend la plateforme Nvidia collante et difficile à remplacer.

En grandissant d'un vendeur de cartes graphiques à une plateforme IA globale, la culture a évolué :

Malgré la croissance, Nvidia a cherché à préserver une mentalité fondée sur le fondateur et l'ingénierie, où les paris techniques ambitieux sont encouragés et où les équipes doivent agir vite pour atteindre des percées.

L'ascension financière de Nvidia est l'une des plus spectaculaires de la tech : d'un fournisseur humble de GPU PC à une société valant des milliers de milliards, placée au centre du boom de l'IA.

Après son IPO en 1999, Nvidia a passé des années valorisée en milliards modestes, liée aux marchés cycliques du PC et du gaming. Dans les années 2000, le chiffre d'affaires a crû régulièrement vers quelques milliards, mais l'entreprise restait perçue comme un spécialiste et non une plateforme.

L'inflexion est venue au milieu des années 2010, quand les revenus data center et IA ont commencé à se composer. Vers 2017, la capitalisation de Nvidia a franchi la barre des 100 milliards ; en 2021, elle faisait partie des semi‑conducteurs les plus valorisés au monde. En 2023, elle a temporairement rejoint le club du trillion, et en 2024 elle a souvent été échangée bien au‑delà, reflet de la conviction des investisseurs que Nvidia est une infrastructure AI fondamentale.

Pendant longtemps, les GPU gaming ont constitué le cœur de l'activité. Les graphiques consommateurs, ainsi que la visualisation professionnelle et les cartes workstation, ont généré la majeure partie des revenus et profits.

Ce mix a basculé avec l'explosion de l'IA et du calcul accéléré dans le cloud :

L'économie des plateformes IA a transformé le profil financier de Nvidia. Les plateformes haut de gamme, le réseautage et les logiciels se vendent à prime et offrent des marges brutes élevées. Avec la montée du chiffre d'affaires data center, les marges globales se sont étendues, faisant de Nvidia une machine à cash avec un fort effet de levier opérationnel.

La demande IA n'a pas simplement ajouté une ligne produit ; elle a redéfini la façon dont les investisseurs évaluent Nvidia. La société est passée d'un titre semi‑conducteur cyclique à un actif de type infrastructure et plateforme logicielle.

Les marges brutes, soutenues par les accélérateurs IA et le logiciel, sont montées solidement au‑dessus de 70 %. Avec des coûts fixes croissant bien plus lentement que le chiffre d'affaires, les marges incrémentales sur la croissance IA ont été extrêmement élevées, propulsant rapidement le BPA. Cela a déclenché plusieurs cycles de révisions haussières des analystes et une revalorisation significative de l'action.

L'historique du cours de Nvidia est ponctué de flambées spectaculaires et de replis marqués.

La société a pratiqué plusieurs fractionnements d'actions pour maintenir des prix accessibles : plusieurs 2‑pour‑1 au début des années 2000, un 4‑pour‑1 en 2021 et un 10‑pour‑1 en 2024. Les actionnaires de long terme ont connu des rendements composés extraordinaires.

La volatilité reste notable. L'action a subi de fortes baisses lors de :

À chaque fois, des inquiétudes sur la cyclicité ou des corrections de demande ont frappé la valeur, mais le boom IA a régulièrement propulsé Nvidia vers de nouveaux sommets.

Malgré le succès, Nvidia n'est pas sans risques. Les investisseurs débattent plusieurs questions-clés :

En face, l'argument haussier est que le calcul accéléré et l'IA deviennent standards dans les data centers, entreprises et devices edge pendant des décennies. Dans ce scénario, la combinaison GPU, réseau, logiciel et verrou écosystémique de Nvidia justifierait une croissance durable et des marges élevées, soutenant sa transformation en un géant pérenne.

Le prochain chapitre de Nvidia consiste à transformer les GPU d'outil d'entraînement en le tissu sous‑jacent des systèmes intelligents : IA générative, machines autonomes et mondes simulés.

L'IA générative est le focus immédiat. Nvidia veut que chaque grand modèle — texte, image, vidéo, code — soit entraîné, affiné et servi sur sa plateforme. Cela implique des GPU data center plus puissants, un réseautage plus rapide et des stacks logiciels qui facilitent la création de copilotes personnalisés et de modèles spécifiques au domaine.

Au‑delà du cloud, Nvidia pousse les systèmes autonomes : voitures autonomes, robots de livraison, bras d'usine et drones. L'objectif est de réutiliser la même pile CUDA, IA et simulation entre DRIVE (automobile), Isaac (robotique) et les plateformes embarquées (Jetson).

Les jumeaux numériques relient le tout. Avec Omniverse, Nvidia parie que les entreprises simuleront usines, villes, réseaux 5G — voire des réseaux électriques — avant de les construire ou reconfigurer. Cela crée des revenus logiciels et services récurrents et sur le long terme, au‑dessus du matériel.

L'automobile, l'automatisation industrielle et l'edge représentent des récompenses majeures. Les voitures deviennent des centres de données roulants, les usines des systèmes pilotés par l'IA, et les hôpitaux ou magasins des environnements riches en capteurs. Chacun exige une inférence faible latence, des logiciels sûrs et des écosystèmes de développeurs — domaines où Nvidia investit lourdement.

Mais les risques sont réels :

Pour fondateurs et ingénieurs, l'histoire de Nvidia montre le pouvoir d'une maîtrise de la pile complète : matériel, logiciel système et outils développeurs, tout en pariant sur le prochain goulot d'étranglement de calcul avant qu'il ne soit évident.

Pour les décideurs publics, c'est une étude de cas sur la manière dont les plateformes informatiques deviennent des infrastructures stratégiques. Les choix en matière de contrôles à l'export, de politique de concurrence et de financement d'alternatives ouvertes détermineront si Nvidia reste la passerelle dominante vers l'IA ou l'un des acteurs d'un écosystème plus diversifié.

Nvidia a été fondée autour d'un pari très ciblé : que la 3D passerait des stations de travail coûteuses aux PC grand public, et que cette transition nécessiterait un processeur graphique dédié étroitement couplé avec du logiciel.

Au lieu d'essayer d'être un fabricant de semi-conducteurs généraliste, Nvidia :

Cette focalisation étroite mais profonde sur le rendu 3D en temps réel a créé la base technique et culturelle qui s'est ensuite transposée au calcul sur GPU et à l'accélération de l'IA.

CUDA a transformé les GPU de Nvidia, passant de matériel graphiquement spécialisé à une plateforme de calcul parallèle généraliste.

Principales façons dont CUDA a permis la domination en IA :

Mellanox a donné à Nvidia le contrôle sur le tissu réseau qui relie des milliers de GPU dans les supercalculateurs d'IA.

Pour les grands modèles, la performance dépend autant de la vitesse d'échange des données et des gradients entre GPU que de la puissance brute des puces. Mellanox a apporté :

Les revenus de Nvidia ont basculé d'un modèle dominé par le gaming vers un modèle porté par le centre de données.

De manière synthétique :

Nvidia fait face à la concurrence de rivaux traditionnels et de puces personnalisées :

Les GPU avancés sont désormais traités comme une technologie stratégique, surtout pour l'IA.

Conséquences pour Nvidia :

La pile logicielle IA de Nvidia est une suite de couches qui masquent la complexité du GPU à la plupart des développeurs :

La conduite autonome et la robotique prolongent la plateforme d'IA et de simulation de Nvidia vers des systèmes physiques.

Stratégiquement, cela :

Plusieurs leçons peuvent être tirées de la transformation de Nvidia :

Si les futurs workloads s'écartent des patterns favorables aux GPU, Nvidia devra adapter rapidement son matériel et son logiciel.

Scénarios possibles :

Les réponses probables de Nvidia :

Quand le deep learning a décollé, les outils, la documentation et les habitudes autour de CUDA étaient déjà matures, donnant un avantage substantiel à Nvidia.

Cela a permis à Nvidia de vendre des plateformes intégrées (DGX, HGX, architectures de centre de données) où GPU, réseau et logiciel sont co‑optimisés, plutôt que de se limiter à des cartes accélératrices isolées.

Les plateformes IA haut de gamme et le réseautage ont des prix et des marges élevés, d'où la transformation de la profitabilité globale de Nvidia.

Les principales défenses de Nvidia restent la supériorité de performance, le verrou logiciel (CUDA, cuDNN, TensorRT) et ses systèmes intégrés. Mais si des alternatives deviennent « suffisamment bonnes » et plus faciles à programmer, la part et le pouvoir de tarification de Nvidia pourraient être mis sous pression.

Ainsi, la stratégie de Nvidia doit tenir compte non seulement de l'ingénierie et du marché, mais aussi des politiques, des règles commerciales et des plans industriels régionaux.

La plupart des équipes appellent ces bibliothèques via des frameworks comme PyTorch ou TensorFlow, et n'écrivent que rarement du code GPU bas niveau.

Ces marchés sont peut‑être plus petits aujourd'hui que le cloud IA, mais ils peuvent produire des revenus durables à forte marge et approfondir l'écosystème Nvidia dans de nombreux secteurs.

Pour les fondateurs et ingénieurs, l'idée est d'associer une vision technique profonde à une stratégie d'écosystème, pas seulement à la performance brute.

L'histoire de Nvidia montre sa capacité à pivoter, mais des changements profonds mettraient à l'épreuve son adaptabilité.