04 août 2025·8 min

Pourquoi de nombreuses startups devraient éviter le capital-risque et réussir en autofinancement

Le capital-risque n'est pas adapté à beaucoup de startups. Apprenez quand éviter le VC, ce que font différemment les entreprises autofinancées, et comment gagner avec une croissance financée par les clients.

VC vs. Autofinancement : ce que cette décision signifie vraiment

La plupart des conseils de financement traitent le capital-risque (VC) comme une étape : lever un tour, embaucher vite, « scaler ». Mais le VC n'est pas un trophée — c'est un compromis spécifique.

Le capital-risque, en termes simples

Le VC est de l'argent d'investisseurs professionnels que vous prenez en échange d'actions (propriété). En retour, les investisseurs s'attendent à ce que vous suiviez une trajectoire de croissance suffisamment importante pour produire un résultat exceptionnel — typiquement une grosse acquisition ou une IPO.

Cette attente façonne presque toutes les décisions ensuite : la vitesse d'embauche, l'agressivité des dépenses, le marché ciblé et la rapidité à laquelle vous devez prouver que l'entreprise peut devenir très grande.

L'autofinancement, en termes simples

Autofinancer signifie construire l'entreprise avec les revenus clients, les économies des fondateurs ou des capitaux plus petits et flexibles (comme un prêt modeste). Plutôt que d'optimiser pour la croissance la plus rapide possible, vous optimisez la survie, l'apprentissage et l'amélioration régulière — souvent en visant la rentabilité plus tôt.

Autofinancer ne veut pas dire « petit » ou « lent ». Cela signifie que vous conservez plus de contrôle sur le rythme, les priorités et les résultats parce que vous n'êtes pas engagé sur un calendrier de rendement de type venture.

Ce que cet article cherche à vous aider à faire

L'objectif n'est pas de vous convaincre qu'un chemin est moralement supérieur. C'est de vous aider à choisir l'approche de financement qui correspond à votre modèle économique, votre marché et ce que vous voulez réellement en tant que fondateur.

Certaines startups sont véritablement adaptées au VC et en tirent profit. Beaucoup d'autres peuvent construire une entreprise de valeur — avec moins de stress et plus d'options — en restant financées par les clients.

Il n'y a pas d'option « meilleure » universelle — seulement la meilleure adéquation en fonction de votre produit, votre plafond de croissance et votre tolérance à la dilution, à la pression et à la perte de contrôle.

Pourquoi le VC est mal adapté à beaucoup de startups

Le capital-risque n'est pas « mauvais ». Il est conçu pour un type très précis d'entreprise. Les fonds VC ont besoin qu'un petit nombre d'investissements rapporte l'intégralité du fonds, ce qui les pousse à rechercher des résultats exceptionnels — des entreprises susceptibles de devenir énormes.

Si votre startup peut devenir une excellente entreprise rentable sans devenir un géant dominant la catégorie, le VC peut vous pousser vers un jeu que vous ne voulez pas vraiment jouer.

Le VC exige des trajectoires de croissance extrêmes

Pour satisfaire les attentes des investisseurs, les fondateurs acceptent souvent des objectifs de croissance non seulement ambitieux, mais structurellement agressifs. Cela peut mener à un scaling prématuré : embaucher avant la demande, s'étendre sur de nouveaux marchés trop tôt, ou construire des fonctionnalités pour un acheteur enterprise imaginaire plutôt que de servir les clients qui paient déjà.

L'entreprise peut finir optimisée pour le prochain tour plutôt que pour une valeur client durable.

La dilution change les incitations et le contrôle

Lever du VC signifie presque toujours vendre une part significative de propriété. Avec le temps, la dilution peut modifier la manière dont les décisions sont prises et ce que signifie « réussir ».

Effets secondaires courants :

- Pression pour poursuivre le chiffre d'affaires à tout prix (même si les marges en souffrent)

- Moins de liberté pour choisir une trajectoire plus lente et plus rentable

- Prise de décision qui privilégie le calendrier de sortie plutôt que la qualité produit

Même quand les investisseurs sont soutenants, les incitations diffèrent : les fonds sont récompensés pour les grosses sorties, pas pour une croissance régulière et rentable.

La levée est une grande source de distraction

La levée n'est pas seulement des réunions pitch. C'est du travail de préparation, des modèles financiers, des relances, des réunions de partenaires, des négociations juridiques, puis des mises à jour continues aux investisseurs. Ce temps vient de quelque part — généralement de la recherche client, des ventes, du support et de l'itération produit.

Si votre avantage est la vitesse, la concentration et la proximité avec les clients, un long cycle de levée peut être un compromis coûteux.

Le VC peut être adapté quand le marché exige de larges dépenses initiales et que la promesse en vaut la peine. Mais pour beaucoup de startups, c'est simplement un décalage entre l'entreprise que vous pouvez construire réalistement et le résultat que le capital exige.

Quatre filtres pour décider si votre startup est « venture-backable »

Le capital-risque n'est pas « bon » ou « mauvais » — c'est un outil conçu pour un résultat spécifique : un petit nombre de gagnants hors norme qui rapportent tout le fonds. Pour décider si le VC convient, soumettez votre startup à quatre filtres pratiques.

1) Taille du marché : potentiel venture ou niche solide ?

Demandez-vous si votre marché peut réalistement soutenir une entreprise valant des centaines de millions (ou plus), pas seulement une belle activité rentable. Une niche peut être excellente pour l'autofinancement — grande valeur client, faible concurrence, demande régulière — mais elle peut ne pas produire le type de sortie attendu par le VC.

Un contrôle rapide : si vous capturiez une part significative de vos meilleurs clients, le résultat serait-il « changeant la vie pour un fonds » ou « une superbe entreprise pour les fondateurs » ?

2) Vitesse de croissance : pouvez-vous scaler sans casser l'entreprise ?

Les entreprises financées par VC sont censées croître agressivement. La question n'est pas si vous voulez croître vite, mais si une croissance rapide est opérationnellement sûre.

Si l'onboarding, le support, l'implémentation, la conformité ou le recrutement ne suivent pas, la précipitation peut créer du churn, abîmer la réputation et fragiliser la culture. Si votre produit nécessite une itération profonde avec les premiers clients, une croissance plus lente peut être une caractéristique — pas un bug.

3) Modèle économique : marges, payback et réinvestissement

La croissance de type venture dépend souvent de marges brutes fortes et d'un payback rapide du coût d'acquisition client. Si vous dépensez 1$ pour acquérir un client, à quelle vitesse le récupérez-vous — et pouvez-vous réinvestir avec confiance ?

Si les marges sont faibles, les cycles de vente longs ou le churn difficile à prévoir, lever du VC peut amplifier la pression sans résoudre l'économie sous-jacente.

4) Distribution : acquisition répétable ou ventes relationnelles ?

Le VC fonctionne mieux quand il existe une manière répétable d'acquérir des clients : un canal clair, un funnel prévisible et un message évolutif.

Si votre go-to-market dépend des réseaux des fondateurs, d'accords enterprise sur mesure ou d'une construction lente de la confiance, cela peut rester une excellente entreprise — mais qui scalera en années, pas en trimestres.

Si vous êtes incertain, considérez ces filtres comme des hypothèses à tester sur les 60–90 prochains jours avant de prendre un capital qui définira votre rythme.

Comment la pression du VC peut déformer le produit et le go-to-market

L'argent du VC accélère rarement simplement ce que vous faisiez déjà. Il change généralement la nature du jeu. Une fois votre calendrier lié au prochain tour, la croissance cesse d'être une priorité parmi d'autres et devient la priorité qui sert tout le reste.

La pression de croissance peut vous pousser vers le mauvais client

Le chemin le plus rapide vers des chiffres plus grands n'est souvent pas le meilleur chemin vers une entreprise durable.

Sous la pression du VC, il est courant de courir après des logos plus importants, des marchés plus larges ou des cas d'usage plus « tendance » parce qu'ils donnent l'impression d'un résultat plus important. Mais ce changement peut vous éloigner du segment de clients qui adore réellement votre produit et paie de manière fiable.

Au lieu d'affiner l'adéquation produit-marché dans une niche claire, vous finissez avec un flou du type « on peut servir tout le monde », ce qui signifie généralement que vous ne servez personne particulièrement bien.

Embaucher trop tôt crée une burn qui exige plus de financement

Les effectifs sont le levier le plus facile quand la croissance est l'objectif principal. Une équipe plus grande donne l'impression de progrès — jusqu'à ce que votre burn mensuelle force des décisions que vous n'auriez pas prises autrement.

Quand vous embauchez avant la demande prouvée, le modèle d'affaires commence à tourner autour du maintien de l'équipe :

- Les objectifs commerciaux deviennent moins un apprentissage et plus une alimentation de la masse salariale

- Le marketing devient plus bruyant (et moins précis) pour justifier les dépenses

- Chaque mois sans croissance ressemble à une crise

Cette burn « nécessite » alors un autre tour, ce qui augmente le cycle de pression.

La tarification se déforme loin de la valeur

Pour atteindre des cibles d'adoption, les startups glissent souvent vers des plans gratuits, de fortes remises ou des tarifications sur-mesure difficiles à remonter ensuite. Cela peut paraître bien dans un tableau de bord — plus d'utilisateurs, plus de logos — mais cela enseigne au marché la mauvaise leçon : que votre produit est bon marché, optionnel ou facile à remplacer.

La tarification basée sur la valeur demande de la patience et de la clarté. Les timelines VC peuvent punir les deux.

Le produit devient une histoire pour les investisseurs, pas un outil pour les utilisateurs

Un glissement subtil se produit quand le public principal devient les investisseurs plutôt que les clients. Les roadmaps commencent à optimiser pour la narrative :

- Des fonctionnalités brillantes qui démo bien

- Des affirmations de « plateforme » avant que le flux de valeur central soit validé

- Des expansions vers des produits adjacents pour signaler un TAM plus grand

Le résultat est un produit plus facile à pitcher qu'à utiliser.

Si vous voulez voir l'autre voie, la section suivante sur /blog/the-hidden-costs-dilution-control-and-incentives explore pourquoi ces incitations restent si collantes une fois lancées.

Les coûts cachés : dilution, contrôle et incitations

Déployez pour obtenir des retours clients

Hébergez et déployez rapidement pour que pilotes et bêtas payantes puissent démarrer cette semaine.

Lever du capital-risque n'ajoute pas seulement de l'argent — cela réécrit la propriété, les droits de décision et ce que signifie « réussir ».

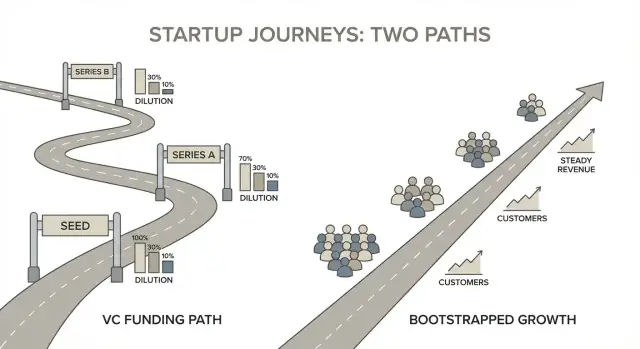

La dilution, en chiffres simples

Un exemple simple de cap table rend cela concret. Supposons deux fondateurs à 50/50.

- Jour 1 : Fondateur A 50%, Fondateur B 50%

- On crée une pool d'options de 15% (commun avant un tour valorisé) : A 42,5%, B 42,5%, Pool 15%

- Vous levez un Seed en vendant 20% aux investisseurs : A 34%, B 34%, Pool 12%, Investisseurs 20%

Rien de « mauvais » ne s'est produit — et pourtant chaque fondateur est passé de 50% à 34% avant la Series A. Si vous levez plusieurs tours, la dilution peut se compenser rapidement.

Le contrôle : conseils et droits d'approbation

L'argent VC vient souvent avec de la gouvernance. Une fois qu'un investisseur est au conseil (ou avec des protections fortes), certaines décisions peuvent nécessiter une approbation, comme :

- Embaucher/virer le CEO ou changer la rémunération des dirigeants

- Émettre de nouvelles actions, élargir la pool d'options ou lever d'autres fonds

- Vendre l'entreprise ou faire des acquisitions majeures

- Approuver des budgets annuels ou prendre une dette importante

Même si vous « dirigez » encore, vous pouvez avoir besoin de consensus pour avancer.

Les préférences modifient les sorties

Beaucoup de deals VC incluent des préférences de liquidation (souvent 1x, parfois avec participation) et d'autres termes qui créent une « pile de préférences ». Dans certaines sorties, les investisseurs récupèrent leur argent d'abord — parfois en plus — avant que les actionnaires ordinaires (fondateurs/employés) ne voient des produits. Deux entreprises peuvent se vendre au même prix et produire des résultats fondateurs très différents selon cette pile.

Risque personnel et dérive des incitations

Le VC peut augmenter la pression sur les fondateurs : burn plus élevée, attentes plus fortes, moins de liberté pour maintenir un salaire stable. Cela peut créer de l'anxiété sur la runway et réduire les options de carrière — parce que le plan peut exiger un gros résultat dans un calendrier fixe.

L'autofinancement échange généralement vitesse contre résilience : plus de contrôle sur le rythme, la direction produit et ce que « assez » signifie.

Comment les entreprises autofinancées gagnent différemment

Les startups autofinancées ne gagnent pas en racontant la meilleure histoire de financement — elles gagnent en construisant tôt un moteur de revenus. Cela change ce que signifie « progrès ». Plutôt que de courir derrière le plus grand récit de marché, les fondateurs autofinancés priorisent souvent un modèle économique qui commence à se financer lui-même rapidement et se renforce mois après mois.

D'abord le revenu, ensuite l'histoire

Quand vous n'optimisez pas pour la levée, vous arrêtez de concevoir l'entreprise autour de ce que les investisseurs veulent entendre. Vous la concevez autour de ce que les clients paieront — maintenant.

Cela signifie généralement :

- Un cas d'usage initial plus étroit (mais à urgence claire)

- Des décisions d'emballage et de tarification prises tôt, pas « plus tard »

- Une roadmap conduite par la rétention et la volonté de payer

Le but n'est pas d'être impressionnant sur un pitch deck. Le but est de rendre la prochaine vente plus facile que la précédente.

Des clients qui paient tôt (et restent)

Les entreprises autofinancées choisissent souvent différemment leurs clients. Elles cherchent des acheteurs qui ont un budget, ressentent la douleur aujourd'hui et peuvent décider rapidement. Le revenu précoce fait plus que financer la croissance — il valide que vous résolvez un problème que l'on veut payer.

La rétention compte encore plus quand on s'autofinance. Si les clients ne restent pas, vous ne perdez pas seulement de la croissance — vous perdez de l'oxygène. Les équipes autofinancées construisent donc :

- Un onboarding qui mène rapidement à la valeur

- Un support et une documentation qui réduisent le churn

- Des fonctionnalités qui approfondissent l'usage quotidien/hebdomadaire, pas seulement étendent la roadmap

Boucles de feedback plus serrées : ship, charge, learn

L'autofinancement force une boucle simple : livrer quelque chose d'utile, le facturer, apprendre du comportement réel et itérer. Il y a moins de place pour une « traction gratuite » qui ne se traduit pas en revenus.

Parce que le feedback est lié au paiement et à la rétention, il est plus clair. Vous découvrez rapidement si :

- Le problème est vraiment douloureux

- La tarification a du sens

- Le produit apporte une valeur continue

L'efficience du capital comme avantage

L'efficience du capital n'est pas seulement dépenser moins — c'est obtenir plus de sortie par dollar et par heure. Les équipes autofinancées construisent souvent des habitudes qui se renforcent : petites expérimentations, embauche disciplinée et canaux marketing qui payent rapidement.

Avec le temps, cela devient un avantage compétitif : vous pouvez croître régulièrement sans dépendre du bon timing, de levées constantes ou de la permission de continuer.

Croissance financée par les clients : le playbook de l'autofinancement

La croissance financée par les clients est simple : vous laissez de vrais acheteurs financer le travail qui fait avancer l'entreprise. Ce n'est pas « croissance à tout prix ». C'est une croissance honnête — parce que les revenus, le churn et les renouvellements révèlent vite ce qui marche.

1) Choisir un ICP étroit et un problème douloureux et immédiat

Les entreprises autofinancées gagnent en étant spécifiques. Choisissez un profil client idéal (ICP) que vous pouvez atteindre rapidement et comprendre en profondeur, puis concentrez-vous sur un problème qui a déjà un budget associé.

Un test utile : votre acheteur cible peut-il décrire la douleur en une phrase et expliquer ce que cela lui coûte chaque mois en temps perdu, revenus manqués, risque de conformité ou effectifs ? Sinon, c'est probablement trop vague pour financer votre construction initiale.

2) Commencez avec une offre payante simple

Au lieu de passer des mois à construire un « produit complet », vendez un engagement petit et clair :

- Pilot : mise en œuvre limitée dans le temps avec résultats définis

- Retainer : livraison continue liée à un résultat métier

- Paid beta : accès anticipé avec support intensif et boucles de feedback serrées

Cela crée de l'urgence, limite le périmètre et vous fournit des données d'usage réelles — pas des opinions.

3) Fixez un prix pour la durabilité (pas pour l'espoir)

L'autofinancement casse quand la tarification repose sur « on monétisera plus tard ». Prix le produit pour que l'entreprise puisse financer la livraison, le support et le développement maintenant.

Un point de départ pratique : tarifer autour du coût du problème pour le client (ou des économies que vous créez), et vous assurer que le premier accord contribue significativement à la masse salariale et aux outils après coûts directs.

4) Construisez seulement ce qui favorise la rétention, les recommandations ou l'expansion

Quand l'argent est votre carburant, votre roadmap doit être liée aux résultats :

- Rétention : moins d'abandons après l'onboarding, usage hebdomadaire plus élevé

- Références : résultats partageables, workflows multi-utilisateurs, gains clairs dont les clients parlent

- Expansion : ajouter des sièges, de l'usage ou des modules une fois la valeur centrale prouvée

Si une fonctionnalité n'aide pas les clients à rester, partager ou acheter plus, elle est « plus tard » — quelle que soit son attractivité.

Une note sur les outils : livrer plus vite sans embaucher avant la demande

Un avantage sous-estimé de l'autofinancement est de raccourcir la boucle build–sell–learn sans gonfler les effectifs. Par exemple, des équipes utilisent Koder.ai (une plateforme de vibe-coding) pour passer d'une idée produit à des prototypes web, backend ou mobile fonctionnels via une interface de chat — puis itérer rapidement avec les clients.

Si vous essayez de rester lean, des fonctionnalités comme le mode planification, l'export de code source, l'hébergement/déploiement intégré, les domaines personnalisés et les snapshots/rollback peuvent réduire à la fois la charge d'ingénierie et la « prolifération d'outils », tout en gardant le contrôle du code à mesure que le produit mûrit.

Modèle opérationnel : runway, flux de trésorerie et efficience du capital

Lancez sur votre propre domaine

Ajoutez un domaine personnalisé quand vous êtes prêt à paraître crédible, sans configuration supplémentaire.

Les entreprises autofinancées ne « vivent pas sur la runway » de la même façon que les startups VC. Votre modèle opérationnel a un travail : garder l'entreprise en vie assez longtemps pour apprendre, livrer et vendre — sans vous forcer sur un calendrier de levée.

Fixez une limite de burn — et liez-la à des jalons de rentabilité

Commencez par définir une limite de burn mensuelle explicite (ou une date de break-even) que vous refusez de dépasser. Traitez-la comme une contrainte de conception, pas comme un simple chiffre de tableur.

Au lieu de planifier autour d'un tour futur, planifiez autour de jalons de rentabilité : « on atteint le break-even en cash-flow à X MRR », ou « on peut financer une embauche supplémentaire une fois qu'on soutient Y marge brute pendant Z mois ». Cela ancre les décisions dans ce que l'entreprise peut réellement se permettre.

Gérez le flux de trésorerie comme une fonctionnalité produit

Le flux de trésorerie est quelque chose que vous pouvez concevoir. Quelques tactiques prolongent la runway sans étouffer la croissance :

- Pré-vendre ou proposer des pilotes payants pour financer le développement avant de tout construire

- Pousser les plans annuels (même avec remise) pour convertir du revenu en cash upfront

- Utiliser le schéma services→produit : livrer une version manuelle d'abord, facturer les résultats, puis automatiser ce que les clients achètent régulièrement

Ces mouvements réduisent la dépendance au capital externe tout en validant la demande tôt.

Faites du payback une métrique de première classe

Si vous dépensez pour acquérir des clients, gardez la période de payback courte quand c'est possible. Un payback plus court signifie que votre croissance « recycle » l'argent plus vite, ce qui est l'avantage de l'autofinancement.

Même une discipline simple aide : plafonner les dépenses d'acquisition jusqu'à ce que vous mesuriez le payback, et préférer des canaux que vous pouvez arrêter sans casser la croissance.

Gardez les coûts fixes bas, réévaluez les dépenses régulièrement

Les coûts fixes créent des entreprises fragiles. Gardez l'équipe légère, externalisez de façon sélective (surtout design, ingénierie spécialisée ou projets ponctuels) et auditez les outils tous les trimestres. De petites dépenses récurrentes s'additionnent en burn réelle — souvent sans améliorer la valeur client.

L'efficience du capital n'est pas être cheap. C'est acheter du temps et de la concentration, pour que ce soient les clients — pas les investisseurs — qui financent la prochaine étape.

Mesures et objectifs adaptés à une stratégie autofinancée

L'autofinancement change la définition du « gagner ». Quand vous n'optimisez pas pour le prochain tour, vos objectifs peuvent porter sur la durabilité : rester maître de votre destin, bien servir les clients et croître à un rythme qui ne casse ni l'équipe ni le produit.

Définissez le succès avant de définir les cibles

Commencez par écrire ce que vous voulez réellement optimiser — parce que l'autofinancement vous donne plus de choix que « croître à tout prix ». Pour beaucoup de fondateurs, le succès est un mix de :

- Liberté : contrôle sur la direction, la tarification, les recrutements et le rythme

- Impact : résoudre un vrai problème pour un ensemble de clients spécifique

- Richesse : dividendes à long terme et propriété significative

- Temps : une entreprise qui n'exige pas des urgences constantes

- Mission : construire quelque chose que vous choisiriez encore dans cinq ans

Une fois ces priorités explicites, il devient plus facile de choisir des métriques qui les renforcent.

Utilisez des métriques qui récompensent la qualité et la génération de cash

Les entreprises autofinancées bénéficient de mesures reflétant l'amour client et la stabilité financière, pas seulement la croissance du top-line.

Concentrez-vous sur :

- Le profit (ou la marge de contribution) et le cash-flow opérationnel

- Le churn/la rétention par cohorte (surtout les premières)

- Le NPS (ou un autre signal de satisfaction constant)

- La runway en cash (mois de dépenses couverts par la trésorerie + flux prévisibles)

Une règle simple : si une métrique peut paraître excellente alors que les clients partent en silence ou que le cash diminue, ce n'est pas une métrique primaire.

Fixez un taux de croissance que vous pouvez soutenir

Choisissez des cibles de croissance que vous pouvez financer par les revenus clients sans éroder la qualité — par exemple, « 20% trimestre sur trimestre tout en maintenant le churn sous X% et les temps de réponse du support sous Y ». L'objectif est la capitalisation composée, pas des pics qui créent des remboursements, de l'épuisement ou un produit plein de raccourcis.

Construisez un rythme de décision

La constance bat l'intensité.

- Mensuel : revoir P&L, cash-flow, runway, tarification et principaux leviers de rétention

- Trimestriel : fixer 3–5 priorités liées aux contraintes (capacité d'équipe, cash, dette tech), puis mesurer les progrès via un petit tableau de bord

Avec le temps, ces habitudes transforment votre stratégie en système : le cash finance la croissance, et la qualité protège le cash.

Alternatives au VC qui vous gardent maître de votre destin

Gagnez des crédits en construisant

Créez du contenu ou parrainez des amis et obtenez des crédits pour continuer à construire sur Koder.ai.

Le VC n'est pas la seule façon d'accéder au capital — et pour beaucoup de fondateurs, ce n'est même pas la meilleure. L'objectif n'est pas « ne jamais lever ». C'est lever le bon type d'argent, au bon montant, pour un but précis qui améliore l'entreprise.

Options pratiques hors capital-risque

Anges (individus alignés avec les fondateurs). Des tickets d'anges peuvent vous aider à atteindre un point d'inflexion — livrer une v1, embaucher un rôle clé ou valider un canal go-to-market — sans vous enfermer dans un calendrier VC. Cherchez des anges qui valorisent la rentabilité et la croissance durable, pas seulement l'« hypergrowth ».

Financement basé sur le revenu (RBF). Le RBF peut bien fonctionner lorsque vous avez des revenus prévisibles et des unit economics clairs. Vous remboursez en pourcentage du revenu, donc les paiements varient avec la performance. C'est mieux pour scaler ce qui marche déjà (par exemple un canal d'acquisition payant), pas pour trouver le product-market fit.

Prêts et lignes de crédit. Pour les entreprises stables, la dette est souvent plus simple que l'equity. Elle est généralement moins coûteuse que la dilution, mais exige de la discipline : il faut un cash-flow fiable et un plan de remboursement. Une ligne de crédit peut aussi lisser les besoins en fonds de roulement (stock, créances) sans modifier la propriété.

Subventions. Si vous y êtes éligible, les subventions sont non-dilutives et peuvent financer R&D, recrutements ou pilotes. L'échange est du temps et de la paperasserie — traitez-les comme un bonus, pas comme votre plan principal.

Crowdfunding (récompenses ou equity). Le crowdfunding peut servir de marketing et de validation, surtout pour des produits grand public. Le crowdfunding equity peut lever des montants significatifs, mais crée un cap table volumineux — assurez-vous d'être à l'aise avec la charge opérationnelle.

Utilisez le financement de façon tactique, pas comme couverture de burn

Quelle que soit la source, liez le capital à un projet concret avec des résultats mesurables : « 150k€ pour financer l'inventaire pour Q4 » ou « 80k€ pour embaucher un commercial et prouver l'outbound répétable ». Si l'objectif est « prolonger la runway », souvent vous payez juste pour retarder des décisions difficiles.

Gardez les termes simples — et sachez quand un petit capital suffit

Négociez pour la clarté. Évitez des termes complexes que vous ne comprenez pas et exigez des explications en langage clair. Beaucoup d'entreprises autofinancées profitent d'un petit capital qui accélère un mouvement prouvé sans imposer des objectifs de croissance VC ni céder le contrôle.

Cadre pratique de décision et prochaines étapes

Vous n'avez pas besoin d'une prédiction parfaite du futur — vous avez besoin d'une méthode répétable pour décider quel type d'entreprise vous construisez et quel financement lui correspond.

Étape 1 : Rédiger un mémo d'une page « funding fit »

Faites simple et par écrit. Une page force la clarté.

Incluez quatre rubriques :

- Marché : Le marché est-il assez grand pour un résultat VC et accessible par votre équipe ? Quel est le chemin crédible vers une très grande entreprise ?

- Modèle : Avez-vous de fortes marges brutes et un business qui peut scaler sans augmentation linéaire d'effectifs ? Le revenu est-il prévisible ?

- Vitesse : Gagner demande-t-il de bouger exceptionnellement vite (prises de parts, R&D lourde, calendrier réglementaire) ou pouvez-vous croître régulièrement ?

- Risque : Quels sont les risques majeurs (technique, go-to-market, concurrence) ? Pouvez-vous les réduire pas cher via les revenus clients ?

Si vous ne pouvez pas rédiger ce mémo de façon convaincante, vous n'êtes pas prêt à lever — et vous décrivez peut-être une excellente entreprise autofinancée.

Étape 2 : Lancez un sprint d'autofinancement de 90 jours avant de pitcher le VC

Considérez ceci comme une expérience de preuve d'attraction. Fixez un objectif mesurable (ex. : 10 premiers clients payants, 1k$ MRR, churn < X%). En 90 jours, vous apprendrez plus qu'en 20 cafés avec des investisseurs.

Utilisez le sprint pour valider :

- Les clients paieront (pas seulement loueront)

- Vous pouvez les acquérir à un coût raisonnable

- Vous pouvez délivrer de la valeur sans une grande équipe

Étape 3 : Si vous levez, fixez termes et limites à l'avance

Décidez de vos non-négociables avant la négociation.

- Limites de dilution : quel pourcentage êtes-vous prêt à vendre ce tour ?

- Plan de runway : combien de mois de runway achetez-vous et quels jalons doit-il financer ?

- Rythme d'embauche : quels rôles débloquent la croissance et quels recrutements sont « nice to have » ?

Écrivez-les pour ne pas « accidentellement » construire une burn qui force un nouveau tour.

Étape 4 : Si vous vous autofinancez, engagez-vous sur des jalons de revenu

Rendez le chemin concret : premier 1k / 10k / 100k MRR (ou équivalent). Pour chaque jalon, définissez :

- L'ICP restreint que vous allez conquérir en premier

- L'offre et le prix

- Le canal d'acquisition unique sur lequel vous vous concentrez

La prochaine étape est un choix : voulez-vous l'entreprise qui gagne par la vitesse et l'échelle, ou celle qui gagne par le focus, le cash-flow et le contrôle ?

FAQ

Qu'est-ce que le capital-risque exige réellement d'une startup ?

Le capital-risque (VC) est un financement par capitaux propres venant d'investisseurs professionnels qui attendent un résultat hors norme (souvent une grosse acquisition ou une IPO). Cette attente implique généralement une croissance agressive, une orientation vers des marchés de type venture et des décisions optimisées pour les tours futurs et les échéances de sortie — pas seulement pour la rentabilité.

Que signifie vraiment "bootstrapper" une startup ?

Autofinancer une startup signifie financer l'entreprise principalement par les revenus clients, les économies des fondateurs ou des capitaux plus petits et flexibles (ex. prêts modestes). Le compromis est souvent une croissance plus lente et plus régulière en échange de plus de contrôle, d'une attention précoce à la rentabilité et de moins d'incitations à viser une sortie de type venture.

Pourquoi le capital-risque est-il souvent inadapté à de nombreuses startups ?

Beaucoup de startups sont d'excellentes entreprises mais ne sont pas de bons paris pour le VC. Les incompatibilités fréquentes incluent :

- Un marché qui peut soutenir une niche saine, mais pas une valorisation de type venture

- Une croissance limitée par l'onboarding, les services, la conformité ou des ventes basées sur la relation

- Des unit economics qui ne tolèrent pas de forts investissements initiaux (marges faibles, payback long, churn imprévisible)

- Un go-to-market qui évolue en années plutôt qu'en trimestres

Comment savoir si ma startup est "venture-backable" ?

Utilisez quatre filtres :

- Taille du marché : Peut-il plausiblement supporter une sortie >100M$ ?

- Vitesse de croissance : Pouvez-vous monter en charge rapidement sans casser la livraison, le support ou la qualité ?

- Modèle : Avez-vous de fortes marges et un payback CAC rapide ?

- Avez-vous un canal d'acquisition répétable (et non uniquement des ventes via réseau de fondateurs) ?

Comment la pression du VC peut-elle déformer le produit et le go-to-market ?

La pression du VC change souvent pour qui vous construisez et pourquoi :

- Vous pouvez courir après des « gros comptes » ou des marchés larges avant d'avoir trouvé une niche claire

- Embaucher avant la demande augmente la burn, ce qui oblige à lever plus tôt

- La tarification peut dériver vers des remises ou des plans gratuits pour atteindre des objectifs d'adoption

- Les roadmaps peuvent privilégier ce qui impressionne les investisseurs plutôt que ce qui fonctionne pour les utilisateurs

Pour un examen plus approfondi de ces incitations, voyez /blog/the-hidden-costs-dilution-control-and-incentives.

Comment fonctionne la dilution en termes simples, et pourquoi est-ce important ?

La dilution réduit votre pourcentage de propriété à mesure que de nouvelles actions sont émises (option pools + tours). Une séquence typique peut faire passer des fondateurs de 50% chacun à environ ~34% chacun après une option pool et un tour Seed.

En pratique, la dilution peut modifier les incitations (ce que signifie « réussir ») et s'amplifier sur plusieurs tours.

Comment la levée de fonds VC affecte-t-elle le contrôle et la prise de décision ?

Le VC apporte souvent des droits de gouvernance (sièges au conseil et dispositions protectrices). Cela peut signifier que certaines actions nécessitent une approbation, par exemple :

- Lever d'autres financements ou émettre de nouvelles actions

- Augmenter la pool d'options

- Approuver les budgets ou des dépenses/dettes majeures

- Embaucher/virer des cadres clés

- Vendre la société

Vous pouvez toujours gérer l'entreprise au quotidien, mais perdre la prise de décision unilatérale est possible.

En quoi les entreprises autofinancées gagnent-elles différemment des startups financées par VC ?

Les entreprises autofinancées ont tendance à gagner en construisant tôt un moteur de revenus :

- ICP restreint + problème urgent avec budget attribué

- Offres payantes plus tôt (pilot, retainer, paid beta)

- Roadmap guidée par la rétention et la volonté de payer

- Habitudes d'efficacité du capital qui se renforcent dans le temps

Le progrès se mesure moins aux « histoires de traction » et plus aux renouvellements, aux marges et aux flux de trésorerie.

Comment démarrer concrètement une croissance financée par les clients ?

Commencez par une offre payante simple qui crée de l'urgence et limite le périmètre :

- Pilot : mise en œuvre limitée dans le temps avec résultats définis

- Retainer : prestation continue liée à un résultat métier

- Paid beta : accès anticipé avec accompagnement et boucles de feedback serrées

L'objectif est de collecter rapidement des signaux d'usage et de paiement réels, puis d'automatiser ce que les clients achètent de façon répétée.

Quelles sont les alternatives pratiques au VC qui permettent aux fondateurs de garder le contrôle ?

Envisagez des options qui préservent la flexibilité :

- Anges : tickets plus petits, souvent moins de pression de calendrier (si alignés)

- Financement basé sur le revenu (RBF) : remboursement en % du revenu ; adapté pour scaler ce qui marche déjà