Ce qui a rendu Spotify différent sous Daniel Ek

Spotify est souvent décrit comme une « application de streaming musical », mais un cadre plus utile est celui d’une plateforme média-tech qui coordonne auditeurs, créateurs, ayants droit, annonceurs et fabricants d’appareils. Sous Daniel Ek, le différenciateur n’a pas été une fonctionnalité unique — c’était un système conçu pour rendre l’accès instantané, la découverte personnelle, et le modèle économique viable à l’échelle mondiale.

Trois lentilles pour comprendre Spotify

Cet article utilise trois angles pour expliquer pourquoi Spotify a pu croître là où beaucoup de services antérieurs ont stagné :

- Marchés bilatéraux : Spotify sert les auditeurs d’un côté et l’industrie musicale (ayants droit et créateurs) de l’autre — tout en impliquant annonceurs et partenaires de distribution.

- Stratégie de licences : Le produit est indissociable de la structure d’accords qui rend le catalogue disponible. La licence n’est pas du « tuyau légal » ; elle façonne les marges, l’expérience utilisateur et ce qui peut être déployé.

- Personnalisation : Les recommandations ne sont pas un ajout algorithmique. La personnalisation est une stratégie produit qui améliore la rétention, réduit le churn et augmente la valeur perçue du catalogue.

Faits vs. analyse

Quand c’est possible, cet article s’en tient à des faits publics (par exemple : Spotify fonctionne sur des catalogues licenciés, propose un palier freemium financé par la publicité, et investit fortement dans la personnalisation et les fonctions de découverte). Le reste est de l’analyse : comment ces choix interagissent, quelles incitations ils créent, et pourquoi certains compromis reviennent souvent.

Les compromis centraux que Spotify a gérés

Le « différent » de Spotify a toujours consisté à équilibrer des tensions : accès gratuit vs conversion payante, croissance vs coût des redevances, personnalisation vs contrôle éditorial, expansion globale vs réalités locales de licence, et échelle de la plateforme vs dépendance aux grands ayants droit. Les sections suivantes expliquent comment ces compromis se connectent — et pourquoi les résoudre demande à la fois du produit et du deal-making.

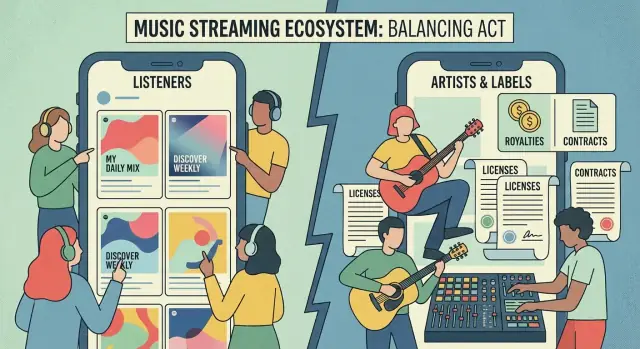

Spotify ne vend pas seulement du streaming aux auditeurs ; il équilibre deux groupes qui ont besoin l’un de l’autre mais veulent des résultats différents. C’est la caractéristique d’un marché bilatéral : le produit est l’intermédiaire, et le « client » est en réalité double.

Les deux côtés : auditeurs et ayants droit

D’un côté il y a les auditeurs qui veulent un accès instantané à un vaste catalogue, sur n’importe quel appareil, à un prix qui semble juste (ou gratuit). De l’autre il y a les ayants droit — labels, éditeurs et de plus en plus des artistes indépendants — qui contrôlent le catalogue dont Spotify a besoin pour valoir le coup.

Ce qui compte pour chaque côté

Les auditeurs veulent de la commodité, l’étendue du catalogue, un prix prévisible et une expérience sans friction. Si des artistes ou albums clés manquent, le service paraît incomplet.

Les ayants droit veulent de la portée (échelle d’audience), des revenus (redevances) et de la découverte. La promesse de Spotify n’est pas seulement « on vous paiera », mais « on aidera les bons auditeurs à vous trouver », ce qui peut se traduire par un streaming soutenu sur la durée.

Quand Spotify attire plus d’auditeurs, il devient un plus gros chèque et un plus grand canal marketing pour les ayants droit, ce qui les rend plus enclins à concéder des licences et à soutenir les sorties sur la plateforme. Un catalogue plus fort rend alors Spotify plus attractif pour les auditeurs — une boucle positive.

Mais la boucle peut aussi s’inverser. Si les redevances sont perçues comme trop faibles — ou si la plateforme semble favoriser certains contenus — les ayants droit peuvent restreindre les licences, retarder des sorties ou orienter les publics ailleurs, dégradant la valeur pour les auditeurs.

Modes d’échec courants

Les marchés bilatéraux s’arrêtent souvent à cause du problème de la poule et de l’œuf : les auditeurs ne viendront pas sans catalogue, et les ayants droit ne s’engageront pas sans auditeurs. Un autre piège est le déséquilibre tarifaire — optimiser pour la croissance des auditeurs (pas cher/gratuit) sans chemin crédible vers la valeur pour les ayants droit peut créer des frictions durables et du churn côté offre.

Effets de réseau et la roue d’inertie du streaming

Les effets de réseau surviennent quand un service devient plus utile à mesure que davantage de personnes l’utilisent. Dans le streaming musical, cette valeur ne vient pas seulement du « plus d’utilisateurs » — elle se manifeste par des canaux pratiques : un catalogue plus large et plus frais, un meilleur support sur téléphones/voitures/enceintes, et plus de preuve sociale quand les gens partagent ce qu’ils écoutent.

À quoi ressemblent les effets de réseau dans le streaming

- Largeur et fraîcheur du catalogue : plus d’écoute donne à la plateforme plus de leviers (et de données) pour investir dans des licences, des sorties plus rapides et des partenariats prioritaires.

- Support d’appareils : une appli disponible partout — mobile, bureau, TV, consoles, voitures — gagne plus de minutes d’écoute quotidiennes. Ces minutes se cumulent.

- Partage social : les playlists et liens échangés entre amis créent une acquisition légère. Même lorsque le partage se fait en dehors de l’appli, la plateforme la plus facile à ouvrir et lancer capture l’habitude.

Multi-homing : la contrainte cachée

La plupart des auditeurs utilisent plusieurs services : ils conservent Spotify plus YouTube, Apple Music ou une appli radio. Cela affaiblit les effets de réseau « winner-take-all ». Si le changement est facile, les effets de réseau seuls n’empêcheront pas la concurrence.

Le jeu devient donc : faire de votre service le défaut, même si les utilisateurs en gardent d’autres.

Coûts de changement qui tiennent vraiment

La défense de Spotify repose en partie sur des choix accumulés :

- Playlists et bibliothèques sauvegardées (temps investi)

- Recommandations qui s’adaptent au goût personnel (apprentissage investi)

- Téléchargements et routines hors ligne (habitude investie)

Ce ne sont pas des verrous contractuels ; ce sont des verrous psychologiques et pratiques. Plus quelqu’un écoute longtemps, plus le service « colle » à sa vie.

La roue d’inertie du streaming (en mots)

Plus d’auditeurs → plus de données d’écoute → meilleure personnalisation et découverte → plus de temps d’écoute et rétention → meilleure position de négociation et investissement dans le catalogue + appareils → un service encore meilleur pour les auditeurs (et plus de valeur pour les artistes/labels) → plus d’auditeurs.

Le modèle freemium de Spotify n’était pas de la « musique gratuite » charitable — c’était une manière délibérée de transformer le streaming en habitude quotidienne, puis de monétiser cette habitude de plusieurs façons. Le palier gratuit a étendu la portée rapidement, tandis que le Premium captait les auditeurs les plus assidus qui valorisaient la commodité et le contrôle.

Pourquoi le « gratuit » a de la valeur au-delà du revenu

L’écoute gratuite fonctionne comme un essai à faible friction, mais c’est plus que de l’échantillonnage. Elle aide les utilisateurs à construire des playlists, suivre des artistes et faire de Spotify leur lecteur par défaut. Une fois votre bibliothèque et vos routines dans un seul endroit, changer paraît coûteux — socialement et émotionnellement, pas seulement financièrement.

Pour Spotify, le gratuit augmente aussi la demande du côté offre : labels et artistes veulent être là où sont déjà les auditeurs. Une audience plus grande facilite les négociations de licences et l’intérêt des créateurs au fil du temps.

Publicités + abonnements sans embrouiller les utilisateurs

La clé est la clarté : le gratuit est « suffisant » mais interrompu ; le premium est « votre musique, à vos conditions ». Spotify a maintenu la promesse centrale — accès à un catalogue massif — tout en faisant des publicités le compromis pour ne pas payer.

Cette séparation réduit le ressentiment. Les utilisateurs ne se sentent pas dupés ; ils se sentent maîtres du deal : soit vous payez avec votre attention (pubs), soit vous payez en argent (abonnement).

Verrouillage de fonctionnalités et tarification qui poussent (sans casser)

Les leviers de conversion de Spotify portent surtout sur la suppression de frictions pour les personnes qui écoutent déjà beaucoup :

- Écoute hors ligne et playlists téléchargeables : essentielles pour les navetteurs et voyageurs.

- Limites de saut / contrôles à la demande : le gratuit reste utilisable, mais les utilisateurs intensifs atteignent des plafonds.

- Niveaux de qualité audio : une histoire d’upgrade simple pour les passionnés.

Ensuite, les tarifs rendent le « oui » plus facile pour différents budgets :

- Offres étudiantes abaissent la barrière pour les jeunes.

- Offres familiales réduisent le coût par personne et verrouillent les foyers.

Les risques : marges, churn et dépendance aux licences

Le freemium peut coûter cher. Les utilisateurs gratuits génèrent des coûts (streaming, redevances, produit) tandis que les revenus publicitaires peuvent être volatils. Côté premium, le churn monte si les gens estiment ne pas assez l’utiliser — ou si des concurrents cassent les prix.

Surtout, les marges sont contraintes par les licences : à mesure que l’écoute augmente, les obligations de redevance augmentent aussi. C’est pourquoi le moteur freemium doit faire deux tâches — agrandir l’entonnoir et améliorer la rétention — pour que le palier payant reste assez large pour supporter le catalogue sur lequel il repose.

Licences 101 : la structure d’accord derrière l’application

Spotify ne « vend » pas la musique autant qu’il loue l’accès aux droits. C’est pourquoi la licence n’est pas un détail de back-office — c’est le contrat central qui rend le produit possible et qui détermine en grande partie le coût de chaque lecture.

Ce que couvre réellement la licence musicale

Il y a deux gros compartiments de droits :

- Les enregistrements sonores (le « master ») : généralement détenus par les labels (ou par des artistes indépendants). C’est l’enregistrement spécifique qu’on écoute.

- L’édition/publishing (la « composition ») : détenue par les auteurs-compositeurs et éditeurs. Cela couvre la chanson sous-jacente — mélodie et paroles — indépendamment de qui l’a enregistrée.

Une seule lecture peut déclencher des paiements aux deux côtés. Cette séparation explique pourquoi un « catalogue complet » est difficile : il faut obtenir des autorisations auprès de multiples ayants droit, parfois avec des règles différentes selon le pays.

Pourquoi la licence est centrale pour l’unité économique du streaming

Les revenus du streaming sont généralement partagés avec les ayants droit en fonction de l’usage et des accords. Contrairement à la vente d’un téléchargement à 1 $ avec une marge claire, le streaming a un coût variable continu par écoute. Si le revenu par utilisateur (abonnements et pubs) ne dépasse pas les obligations de licence, la croissance peut augmenter l’échelle tout en maintenant des marges faibles.

C’est aussi pourquoi Spotify tient tant à la rétention : plus un utilisateur reste, plus il est probable que son abonnement mensuel couvre le coût de son comportement d’écoute.

Ce qui se négocie

Les accords majeurs portent souvent sur :

- Territoire et droits globaux : Spotify peut-il proposer le même album partout, ou est-ce géo-limité ?

- Fenêtres et exclusivités : les nouvelles sorties sont-elles retardées, limitées, ou bénéficient-elles de conditions spéciales ?

- Garanties minimales et avances : engagements initiaux qui réduisent le risque des ayants droit mais augmentent les coûts fixes de Spotify.

- Reporting et auditabilité : comptes de lecture détaillés, partages par territoire et calculs de paiement — la confiance fait partie du produit.

Les contraintes de licence se répercutent sur l’UX et l’expansion. Elles influencent où Spotify peut se lancer, quelles fonctionnalités sont viables (lecture hors ligne, extraits, mixes DJ, paroles, contenu généré par les utilisateurs), et même comment la musique « disponible » apparaît quand un morceau est retiré ou restreint. La stratégie produit et l’entrée sur un marché ne sont pas que des décisions d’ingénierie — ce sont des résultats de négociations visibles dans l’application.

Redevances, parties prenantes et incitations à préserver le catalogue

Itérez sans crainte

Testez les prix et l'expérience utilisateur, puis revenez en arrière en cas de régression.

La proposition de valeur de Spotify dépend entièrement d’avoir les titres que veulent les auditeurs. Cela implique d’aligner les incitations à travers une chaîne fournie et dense — pas seulement « artistes vs. Spotify », mais un réseau de contrats, de reporting et d’attentes.

Qui doit se sentir traité équitablement ?

Au minimum, les redevances touchent :

- Les auditeurs, qui attendent un catalogue profond et une disponibilité fiable

- Les annonceurs, qui financent l’écoute gratuite et veulent une portée sûre pour les marques

- Les labels (enregistrements) et éditeurs (compositions), qui négocient les licences et contrôlent l’usage

- Les artistes et auteurs-compositeurs, dont les revenus et la trajectoire de carrière sont affectés par les paiements et la découverte

- Les sociétés de gestion collective, qui administrent certains droits et exigent des données d’usage précises

Si un groupe majeur estime que l’économie ne fonctionne pas, le risque n’est pas théorique : lacunes de catalogue, sorties retardées ou négociations plus ardues peuvent dégrader directement le produit.

Transparence : le débat (sans prendre parti)

Le débat sur la transparence se partage entre deux préoccupations valides :

- Les ayants droit veulent des rapports clairs et auditables pour vérifier les flux d’argent et détecter les écarts.

- Les plateformes et certains partenaires invoquent la complexité contractuelle et la confidentialité, arguant qu’une narration publique simplifiée peut induire en erreur.

On n’a pas besoin de prendre parti pour voir le risque produit : la confusion érode la confiance, et une faible confiance rend les renouvellements plus difficiles.

Pourquoi les modèles de paiement et le détail du reporting comptent

Même lorsque les paiements totaux augmentent, la façon dont ils sont calculés affecte la perception d’équité. Les différences entre pro-rata et modèles alternatifs, le traitement des promotions et la granularité du reporting par lecture influencent tous si les créateurs estiment être correctement rémunérés.

Outils pour créateurs qui réduisent la friction

Conserver le catalogue ne se limite pas aux chèques — il s’agit de diminuer la douleur opérationnelle. Les outils pour créateurs peuvent aider en :

- Améliorant les crédits et métadonnées (pour que les bonnes personnes soient rémunérées)

- Offrant des analyses qui expliquent les performances et le public

- Permettant des processus de pitching et workflows éditoriaux prévisibles et accessibles

Quand créateurs et ayants droit voient ce qui se passe et peuvent agir, la relation bascule de la suspicion à la collaboration — stabilisant le catalogue dans le temps.

La personnalisation comme stratégie produit (pas juste un algorithme)

La personnalisation chez Spotify n’est pas une fonctionnalité sympa — c’est une stratégie de rétention. Quand une appli trouve de façon fiable la « bonne chanson suivante », elle fait gagner du temps aux auditeurs, réduit la fatigue décisionnelle et transforme l’écoute occasionnelle en habitude. Le gain émotionnel compte aussi : se sentir compris incite au retour, même si des concurrents proposent des catalogues similaires.

Ce à quoi Spotify « écoute » (en termes simples)

La personnalisation commence par des signaux comportementaux simples. Votre historique d’écoute (ce que vous lancez), vos sauts (ce que vous rejetez) et vos répétitions (ce que vous adorez) créent une carte pratique du goût. Ajoutez des signaux de contexte — heure de la journée, type d’appareil, durée d’une session — et le produit peut deviner ce que vous voulez à cet instant (musique pour se concentrer vs musique de fête vs favoris réconfortants).

Rien de tout cela n’exige que les utilisateurs paramètrent des préférences compliquées. Le produit apprend passivement, ce qui réduit la friction et rend la personnalisation transparente.

Ce que vous obtenez : des sorties qui encouragent l’habitude

Les sorties les plus visibles sont :

- Mixes personnalisés (autour de schémas familiers)

- Playlists de découverte (pensées pour la nouveauté avec garde-fous)

- Stations radio (une piste seed transformée en session continue)

- Recommandations sur l’écran d’accueil (démarrages rapides et peu exigeants)

Ces surfaces ne sont pas que des vitrines d’algorithmes — ce sont des raccourcis produit qui aident les utilisateurs à appuyer sur lecture en quelques secondes.

La personnalisation peut se retourner contre elle si elle crée de la répétition, des recommandations « trop semblables » ou une bulle qui cache les artistes nouveaux et de longue traîne. Le défi produit est de concilier deux sentiments opposés : le confort de la familiarité et l’excitation de la découverte. Les meilleures personnalisations de Spotify ne prédisent pas seulement ce que vous aimerez — elles planifient délibérément de l’exploration pour maintenir la fraîcheur.

Réduisez votre coût de développement

Obtenez des crédits en partageant vos projets ou en invitant d'autres à essayer Koder.ai.

La découverte est l’endroit où la personnalisation de Spotify se connecte directement à son marché bilatéral. Les auditeurs veulent de la musique qui semble « faite pour moi », tandis que les artistes veulent une chance équitable d’être entendus. Un système de recommandation qui met de façon fiable les gens en relation avec des titres crée de la valeur des deux côtés : une meilleure expérience d’écoute et une exposition plus significative.

Une meilleure mise en relation réduit le churn (et agrandit la perception du catalogue)

Quand un auditeur trouve rapidement des morceaux adaptés à son humeur, ses habitudes et son contexte, il est moins susceptible de partir. Cela réduit le churn et améliore la rétention — surtout pour les personnes venues par le palier gratuit et qui ont besoin d’une raison pour revenir.

La découverte change aussi la perception du catalogue. Même si la bibliothèque est déjà énorme, elle peut sembler écrasante sans guidage. Un bon appariement fait paraître le catalogue plus profond parce que les utilisateurs rencontrent effectivement davantage de contenus : plus de genres, d’époques et de niches. Cette profondeur perçue est un avantage produit sans ajouter une seule chanson.

Éditorial + curation algorithmique : complémentaires, pas concurrents

Spotify profite de l’usage combiné :

- Playlists éditoriales qui posent des standards de qualité, du contexte culturel et une programmation saisonnière.

- Recommandations algorithmiques qui personnalisent à l’échelle, répondent au comportement en quasi-temps réel et mettent en avant la longue traîne.

L’éditorial peut aussi « entraîner » la confiance des auditeurs : une fois qu’un utilisateur croit que les playlists sont bonnes, il est plus enclin à essayer de nouvelles recommandations.

La découverte ne se juge pas uniquement aux clics. Les équipes suivent généralement un mix de signaux court et long terme, tels que :

- Engagement (durée d’écoute, fréquence des sessions)

- Actions d’intention positives (sauvegardes/j’aime, ajouts en playlist, abonnements)

- Exploration (nouveaux artistes testés, profondeur d’écoute au-delà d’un seul titre)

- Usage à long terme (taux de retour, rétention, baisse des sauts au fil du temps)

Pour les créateurs, une découverte de qualité signifie atteindre des auditeurs avec une réelle intention — des gens qui sauvegardent des titres et reviennent — plutôt que des écoutes ponctuelles qui ne bâtissent pas une carrière.

Expansion globale : localisation, partenariats et ubiquité des appareils

La croissance mondiale de Spotify n’a pas été « lancer l’appli partout ». Les droits musicaux, les habitudes de paiement et les écosystèmes d’appareils diffèrent fortement selon les pays, donc monter en échelle a signifié résoudre un nouveau problème commercial à chaque fois — sans briser l’expérience produit qui faisait que Spotify paraissait sans effort.

Pourquoi l’échelle globale est difficile

Les droits de streaming se négocient souvent par territoire. Un catalogue qui semble complet dans un marché peut manquer d’artistes majeurs dans un autre, et les fenêtres de sortie peuvent varier. Ajoutez les différences de langue, les charts locaux et des moments d’écoute culturellement spécifiques, et « un produit global » devient vite des centaines de réalités locales.

Les paiements ajoutent une couche de friction. Certains pays utilisent massivement la carte bancaire ; d’autres préfèrent les portefeuilles mobiles, virements ou options prépayées. Si l’upgrade est difficile, l’entonnoir freemium cale — même si l’écoute explose.

Localisation qui sonne native

La localisation de Spotify a souvent été pragmatique plutôt qu’ostentatoire :

- Catalogues régionaux qui reflètent ce que les gens cherchent réellement (et ce qui est légalement disponible)

- Playlists locales éditoriales qui reproduisent des habitudes proches de la radio et des genres locaux

- Partenariats avec opérateurs, détaillants et médias qui embarquent Premium ou simplifient la facturation

Ce n’est pas que du marketing : cela aligne la demande des auditeurs avec ce que labels et artistes locaux veulent : une promotion et des revenus prévisibles.

L’ubiquité des appareils comme distribution

L’adoption globale s’accélère quand l’écoute est possible partout : téléphones, voitures, enceintes, TVs, consoles et wearables. Les intégrations réduisent le coût de changement d’application et font de Spotify une couche audio par défaut — surtout en voiture et sur enceintes connectées, où la commande vocale et le mains-libres comptent.

Plus de marchés signifie plus de support client, de politiques de contenu et d’exigences réglementaires (vie privée, paiements, droits consommateurs). Le défi est de garder une UX cohérente tout en respectant les règles et attentes locales — pour que le produit continue de ressembler à Spotify, et non à un patchwork de versions régionales.

La transition de Spotify de « streaming musical » à « plateforme audio » découle directement de la logique de plateforme. Une fois qu’on a construit une base d’utilisateurs massive avec des habitudes prévisibles (ouvrir l’appli, appuyer sur lecture, écouter), on peut diffuser plus qu’un seul format audio via le même moteur de distribution : la même application, recommandations, paiements et stack publicitaire. Musique, podcasts et audiolivres se concurrencent pour l’attention, mais peuvent aussi se renforcer mutuellement en augmentant le temps total d’écoute et en réduisant le churn.

Pourquoi ajouter podcasts et audiolivres ?

Les contenus parlés modifient l’équation business de trois façons stratégiques.

D’abord, l’engagement : les podcasts peuvent créer des sessions plus longues (trajets, entraînements, tâches ménagères) et des rituels quotidiens (actualités, émissions récurrentes). Plus de temps d’écoute améliore la rétention et donne à Spotify plus d’opportunités de personnaliser l’expérience.

Ensuite, la différenciation : les catalogues musicaux sont largement substituables entre services — la plupart des concurrents concèdent les mêmes titres. Des podcasts exclusifs ou originaux, des émissions menées par des créateurs et des offres d’audiolivres peuvent rendre le produit sensiblement différent.

Enfin, les marges : la musique entraîne des coûts de redevance liés à la consommation. Les podcasts (surtout possédés ou monétisés directement) peuvent offrir une économie plus flexible — pubs, abonnements, sponsoring ou licences non strictement pay-per-stream. Les audiolivres peuvent aussi être structurés comme du retail, des bundles ou un accès par crédit plutôt que du streaming illimité.

Différences de licences et risques

La licence musicale est complexe et récurrente : plus les utilisateurs écoutent, plus Spotify paie d’ayants droit. Avec les podcasts, Spotify peut licencier des émissions, héberger des créateurs ou produire des originaux — déplaçant parfois le coût de variable (par écoute) vers des accords fixes plus prévisibles. Cela réduit certains risques mais en introduit d’autres : modération de contenu, sécurité de marque pour les annonces et nécessité d’alimenter un pipeline d’exclusivités convaincantes.

Implications produit : la bataille pour l’écran d’accueil

Une plateforme multi-formats force des choix produits difficiles. L’espace de l’écran d’accueil devient stratégique : combien afficher de musique vs podcasts vs audiolivres — et pour quels utilisateurs. La recherche et l’organisation de la bibliothèque doivent prendre en charge des modèles mentaux différents : chansons, albums, épisodes, émissions et livres ne rentrent pas dans une hiérarchie simple.

Bien fait, cela étend le « quoi écouter ensuite ? » au-delà de la musique — sans rendre l’application encombrée ou confuse.

Pression concurrentielle et défendabilité dans le streaming

Validez les compromis du freemium

Testez le verrouillage de type freemium avec une vraie application au lieu d'en débattre dans des docs.

Spotify ne concurrence pas seulement d’autres services de streaming musical. Il concurrence tout ce qui peut satisfaire « je veux quelque chose à écouter maintenant », ce qui élargit le champ de bataille.

L’ensemble concurrentiel réel

Les rivaux musicaux (Apple Music, Amazon Music, YouTube Music) se battent sur l’étendue du catalogue, le prix et les bundlings d’appareils. Mais Spotify affronte aussi :

- Plateformes vidéo (surtout YouTube et TikTok), où se fait souvent la découverte musicale

- Radio et satellite pour l’écoute passive « ne me faites pas choisir »

- Apps courtes qui captent des minutes d’attention — même si elles ne monétisent pas directement la musique

La conséquence pratique : la rareté centrale n’est pas les chansons, c’est le temps, l’habitude et la position par défaut.

À quoi peut ressembler une « fosse » réaliste

Dans le streaming, une fosse est rarement une porte verrouillée. C’est plutôt un ensemble d’avantages qui rendent le changement légèrement pénible et le maintien légèrement meilleur :

- Marque + confiance : « j’y trouverai ce que je veux » (et ça marchera)

- Personnalisation : playlists et recommandations façonnées par des années de signaux

- Distribution : intégration avec voitures, enceintes, consoles et bundles opérateurs

- Boucle de données : plus d’écoute → meilleures suggestions → plus d’écoute

Rien de tout cela n’empêche les concurrents, mais ensemble ils augmentent le coût de remplacement de Spotify comme appli audio par défaut.

Risques clés pour la défendabilité

Le pouvoir de Spotify est contraint par des pressions structurelles :

- Dépendance aux licences : les ayants droit peuvent renégocier l’économie et obtenir du levier.

- Concurrence par les prix : les abonnements se ressemblent, rendant les bundles et réductions des armes puissantes.

- Mécontentement des créateurs : si artistes et éditeurs se sentent sous-payés ou mal soutenus, le récit long terme de la plateforme s’affaiblit.

Penser la résilience (sans prédictions)

Une plateforme résiliente absorbe les chocs : changements de termes label, nouveaux formats ou nouveaux compétiteurs d’attention. Pour Spotify, cela signifie diversifier les cas d’usage (musique, podcasts, audiolivres), renforcer les outils pour créateurs et étendre la distribution pour rester l’endroit le plus simple où appuyer sur lecture.

Enseignements pratiques pour concepteurs produits et builders business

L’histoire de Spotify sous Daniel Ek se résume en leçons répétables applicables à la plupart des plateformes — que vous construisiez un marketplace, un produit média ou un écosystème de créateurs.

Trois leçons centrales à réutiliser

1) Équilibrez le marché, pas seulement le client. Une croissance qui paraît excellente côté demande peut échouer si les fournisseurs (labels, créateurs, distributeurs) se sentent pressurés ou ignorés.

2) Traitez la licence (ou les contrats d’approvisionnement) comme une contrainte produit. Les termes définissent votre catalogue, vos marges, l’expérience utilisateur et même votre feuille de route. Si l’offre est gouvernée par des droits, conformité ou règles d’inventaire, vous ne « le réglez pas plus tard » — vous concevez autour.

3) Faites de la personnalisation une stratégie, pas une fonctionnalité. Les recommandations ne visent pas que l’engagement. Elles réduisent la paralysie du choix, augmentent la valeur perçue et créent une boucle de rétention difficile à copier sans données comparables et signaux d’usage.

- Tarification : que subventionnez-vous (palier gratuit, réductions, incitations) et quel est le chemin prévu vers une économie unitaire soutenable ?

- Acquisition d’offre : qui doit dire « oui » en premier, et que craignent-ils (cannibalisation, fraude, reporting opaque) ? Traitez cela tôt.

- Boucles de rétention : quelles habitudes existeront dans 30 jours — playlists, abonnements, éléments sauvegardés, cas d’usage récurrents ?

- Onboarding : un nouvel utilisateur peut-il atteindre « c’est pour moi » en moins de 2 minutes ?

- Mesure : suivez les deux côtés : rétention de la demande et satisfaction de l’offre (clarté des paiements, analytics, temps de résolution des problèmes).

Pièges courants à éviter

- Sur-subsidier la demande sans plan crédible pour améliorer les marges ou la conversion.

- Ignorer la confiance côté offre : reporting flou, paiements lents ou mauvaise application des règles crée du churn côté catalogue/créateurs.

- Onboarding faible : si la personnalisation met trop de temps à devenir pertinente, les utilisateurs partent avant que la roue d’inertie ne démarre.

Une manière pratique d’appliquer ces leçons hors du domaine musical est de prototyper tôt votre propre « plateforme flywheel » — puis de la tester avec de vrais utilisateurs. Par exemple, des équipes utilisant Koder.ai (une plateforme vibe-coding qui construit web, backend et applications mobiles depuis le chat) commencent souvent par livrer une boucle produit mince mais complète — onboarding, paliers tarifaires et crochets de rétention — avant d’investir lourdement en ingénierie personnalisée. Cela aide à valider si vos dynamiques bilatérales, surfaces de personnalisation ou verrous de monétisation fonctionnent réellement en pratique.

Pour en savoir plus sur ces schémas, voir /blog/platform-strategy. Si vous affinez la monétisation, /pricing peut aider à structurer le packaging et les choix de conversion.