अपनी वेबसाइट पर ऑनलाइन भुगतान जोड़ें: Stripe बनाम PayPal

यह जानें कि अपनी वेबसाइट पर ऑनलाइन भुगतान कैसे जोड़ें और Stripe व PayPal सेटअप, चेकआउट अनुभव, फीस और सर्वश्रेष्ठ उपयोग मामलों में कैसे अलग हैं।

ऑनलाइन भुगतान 101: आप वास्तव में क्या सेट कर रहे हैं

जब लोग कहते हैं कि वे "वेबसाइट पर ऑनलाइन भुगतान जोड़ना" चाहते हैं, तो वे आमतौर पर कुछ चलती-फिरती चीज़ों से मिलकर बना एक छोटा सिस्टम बताने की कोशिश कर रहे होते हैं। उन हिस्सों को समझना Stripe बनाम PayPal की तुलना को जार्गन में खोए बिना आसान बनाता है।

तीन बिल्डिंग ब्लॉक्स: प्रोसेसर, गेटवे, चेकआउट

- पेमेंट प्रोसेसर: आपके ग्राहक के भुगतान माध्यम से व्यापार तक पैसा ले जाता है, और कार्ड नेटवर्क्स व बैंकों के पीछे की कनेक्शन को संभालता है।

- पेमेंट गेटवे: भुगतान विवरण को सुरक्षित रूप से प्रोसेसर को भेजता है और परिणाम (स्वीकृत/नामंज़ूर) लौटाता है। कई आधुनिक प्रोवाइडर इसे बंडल करते हैं ताकि आपको अलग से खरीदना न पड़े।

- चेकआउट: ग्राहक-समक्ष भुगतान पेज या फॉर्म (आपकी साइट पर या कहीं होस्टेड)। यहीं कन्वर्ज़न, भरोसा और फ्रिक्शन जीत या हारते हैं।

व्यवहार में, प्रोवाइडर अक्सर इन भूमिकाओं को मिलाकर देते हैं। आप जो "सेट अप" कर रहे हैं वह ज्यादातर एक अकाउंट, एक चेकआउट तरीका, और आपकी साइट का उस प्रोवाइडर से संवाद करने का तरीका है।

सामान्य भुगतान तरीके (आप क्या ऑफर कर सकते हैं)

अधिकांश वेबसाइटें क्रेडिट/डेबिट कार्ड से शुरू करती हैं। आपके देश और प्रोवाइडर सेटिंग्स के अनुसार आप जोड़ सकते हैं:

- डिजिटल वॉलेट (जैसे Apple Pay या Google Pay)

- PayPal वॉलेट पेमेंट्स (ग्राहक अपना PayPal बैलेंस या लिंक्ड बैंक/कार्ड उपयोग कर सकते हैं)

- बैंक ट्रांसफर (उपलब्धता क्षेत्र और बिजनेस प्रकार के अनुसार बहुत भिन्न)

ठीक मिश्रण इस बात पर निर्भर करेगा कि आप कहाँ बेचते हैं, आपके ग्राहक कहाँ हैं, और किस प्रोवाइडर ने आपके खाते के लिए क्या सपोर्ट किया है।

उच्च-स्तरीय फ्लो: भुगतान → ऑथराइज़ → कैप्चर → पाउट

एक सामान्य कार्ड भुगतान इस मार्ग का पालन करता है:

- ग्राहक चेकआउट पर भुगतान करता है।

- प्रोवाइडर एक ऑथराइज़ेशन मांगता है (एक रियल‑टाइम "क्या यह भुगतान माध्यम मान्य है और क्या फंड उपलब्ध हैं" चेक)।

- यदि स्वीकृत, तो भुगतान कैप्चर होता है (चार्ज फाइनलाइज़ हो जाता है — कभी-कभी तुरंत, कभी बाद में यदि आप ऐसा सेट करते हैं)।

- फंड एकत्रित होकर आपको आपके बैंक खाते में पाउट के रूप में भेजे जाते हैं (अक्सर एक शेड्यूल पर)।

Stripe और PayPal कहाँ फिट होते हैं

- Stripe आमतौर पर कार्ड प्रोसेसिंग + गेटवे लेयर के रूप में उपयोग होता है, और इसमें फ्लेक्सिबल चेकआउट विकल्प होते हैं (होस्टेड चेकआउट पेज से लेकर एम्बेडेड फॉर्म तक)।

- PayPal एक पेमेंट मेथड (PayPal बटन/वॉलेट) की तरह काम कर सकता है और कुछ सेटअप में, आपके क्षेत्र व प्रोडक्ट पर निर्भर करते हुए, व्यापक कार्ड प्रोसेसिंग विकल्प भी दे सकता है।

मुख्य निष्कर्ष: आप सिर्फ़ “एक बटन” नहीं जोड़ रहे हैं। आप चुन रहे हैं कि ग्राहक कैसे भुगतान करें, अनुमोदन कैसे हों, और पैसा आपके बैंक तक कैसे पहुंचे — साथ ही यह भी कि आप चेकआउट अनुभव पर कितना नियंत्रण चाहते हैं।

त्वरित चेकलिस्ट: आपकी वेबसाइट को क्या चाहिए

Stripe बनाम PayPal की तुलना करने से पहले, यह सुनिश्चित कर लें कि आपकी साइट बिना अजीब वर्कअराउंड के भुगतान स्वीकार करने के लिए तैयार है। यह "प्री‑फ्लाइट चेक" आपको गलत चेकआउट प्रकार चुनने से बचाएगा — या बाद में यह महसूस करने से कि आपका प्रोडक्ट, प्राइसिंग, या फ्लो ग्राहकों के खरीदने के तरीके से मेल नहीं खाता।

1) आपका बिज़नेस मॉडल (आप क्या बेच रहे हैं)

विभिन्न भुगतान सेटअप अलग बिजनेस प्रकारों के लिए उपयुक्त होते हैं। यह स्पष्ट करें कि आप किस बकेट में आते हैं:

- एक‑टाइम खरीद (प्रोडक्ट, सेवाएँ, टिकट)

- सब्सक्रिप्शन / आवर्ती बिलिंग (मेंबर्शिप, SaaS, रिटेनर)

- मार्केटप्लेस / प्लेटफ़ॉर्म (कई विक्रेता, स्प्लिट पेमेंट्स, पाउट्स)

- डोनेशन (नॉन‑प्रॉफिट, फंडरेज़िंग, “पे व्हाट यू वांट”)

क्यों यह मायने रखता है: सब्सक्रिप्शन टूल, पाउट फीचर्स, और विवाद हैंडलिंग मॉडल के अनुसार बहुत अलग दिख सकते हैं — भले ही दोनों प्रोवाइडर "कार्ड ले सकें"।

2) आपका सामान्य ऑर्डर वैल्यू और ग्राहक कहाँ हैं

दो सरल नंबर लिख लें: आपका औसत ऑर्डर वैल्यू (AOV) और आपके शीर्ष ग्राहक देश।

- छोटे औसत ऑर्डर फीस को बड़ा बना सकते हैं, इसलिए कीमतों की तुलना सावधानी से करें।

- अंतरराष्ट्रीय बिक्री मुद्रा सपोर्ट, स्थानीय भुगतान विधियाँ, और पाउट्स के आपके बैंक में कैसे पहुंचते हैं को प्रभावित करती है।

अगर आप जल्द ही घरेलू देश से बाहर बेचना शुरू करने की योजना बना रहे हैं, तो ऐसा चेकआउट चुनें जो बाद में रीडिज़ाइन पर मजबूर न करे।

3) आपका पसंदीदा चेकआउट अनुभव

निर्णय लें कि ऑन‑साइट सीमलेस चेकआउट कितना महत्वपूर्ण है।

- क्या आप चाहते हैं कि ग्राहक आपकी वेबसाइट पर ही कार्ट से कन्फर्मेशन तक बने रहें?

- या क्या आप उन्हें होस्टेड चेकआउट पेज पर भेजने के लिए तैयार हैं?

यह चुनाव कन्वर्ज़न, ब्रांडिंग, और भरोसे को प्रभावित करता है। कुछ ऑडियंस परिचित “वॉलेट‑स्टाइल” विकल्प पसंद करते हैं, जबकि अन्य मानक कार्ड फॉर्म की उम्मीद करते हैं।

4) डिजाइन और UX पर कितना नियंत्रण चाहते हैं

तेज़ी और कस्टमाइज़ेशन के बीच trade‑off के बारे में ईमानदार रहें:

- यदि आप ब्रांड कसे मिलाना चाहते हैं (फॉन्ट, लेआउट, फॉर्म फ्लो), तो आपको ज़्यादा UX कंट्रोल चाहिए होगा।

- अगर आप "आज भुगतान स्वीकार करें" के सबसे तेज़ रास्ते चाह्ते हैं, तो आप एक सरल, टेम्पलेटेड चेकआउट पसंद कर सकते हैं।

व्यावहारिक टिप: तय करें कि अपडेट्स कौन संभालेगा — आप, कोई डेवलपर, या आपका वेबसाइट बिल्डर/प्लगइन — क्योंकि यह लंबे समय में मेंटेनेंस को प्रभावित करता है।

यदि आप इन चार क्षेत्रों का हर एक केवल एक वाक्य में बता सकें, तो आप बिना अनुमान के Stripe व PayPal की तुलना करने के लिए तैयार हैं।

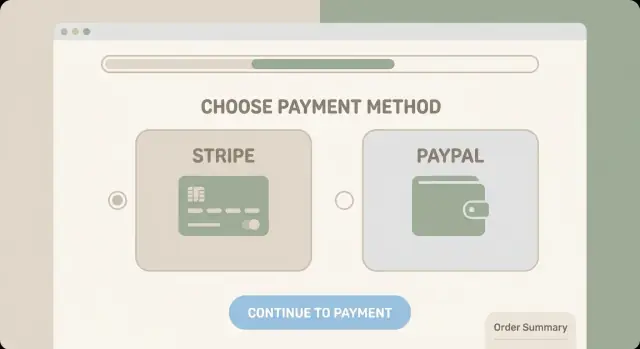

Stripe बनाम PayPal एक नज़र में

Stripe और PayPal दोनों आपको ऑनलाइन भुगतान स्वीकार करने देते हैं, पर रोज़मर्रा के उपयोग में वे अलग अनुभव देते हैं। Stripe को एक फ्लेक्सिबल पेमेंट्स प्लेटफ़ॉर्म के रूप में सोचें जो आपकी साइट में घुल-मिल जाता है, जबकि PayPal एक परिचित वॉलेट ब्रांड है जिसे ग्राहक पहले से जानते और भरोसा करते हैं।

Stripe किसके लिए जाना जाता है

Stripe उन व्यवसायों के साथ लोकप्रिय है जो साफ़, कस्टमाइज़ेबल चेकआउट और बढ़ने की गुंजाइश चाहते हैं। यह खासकर तब मजबूत है जब आप भुगतान अनुभव को अपने ब्रांड से मिलाना, कई भुगतान विधियाँ ऑफर करना, या भुगतान को अन्य टूल्स (जैसे सब्सक्रिप्शन्स, इनवॉयसिंग, रिपोर्टिंग) से जोड़ना चाहते हों।

PayPal किसके लिए जाना जाता है

PayPal त्वरित लॉन्च और वॉलेट‑आधारित चेकआउट के लिए जाना जाता है — कई खरीदार अपने PayPal बैलेंस या लिंक्ड बैंक/कार्ड से बिना विवरण फिर से भरें आसानी से भुगतान कर लेते हैं। कुछ ऑडियंस के लिए PayPal बटन ही विश्वास बढ़ा देता है क्योंकि यह परिचित है।

कार्ड पेमेंट बनाम वॉलेट पेमेंट

- Stripe: प्राथमिक रूप से कार्ड पेमेंट्स के इर्द‑गिर्द बना है (साथ में Apple Pay/Google Pay और देश के अनुसार लोकल मेथड)। ग्राहक आमतौर पर आपकी चेकआउट में सीधे कार्ड विवरण भरते हैं।

- PayPal: वॉलेट पेमेंट्स में माहिर है PayPal फ्लो के माध्यम से, और साथ ही कार्ड पेमेंट्स भी सपोर्ट करता है (PayPal के कार्ड प्रोसेसिंग टूल्स या "गेस्ट चेकआउट" के ज़रिये जहां उपलब्ध)।

व्यवहारिक रूप से, Stripe अक्सर "आपका" चेकआउट जैसा लगता है, जबकि PayPal एक अलग, परिचित विकल्प की तरह महसूस होता है जिसे ग्राहक चुनते हैं।

दोनों का उपयोग कब समझदारी है

कई साइटें कार्ड पेमेंट्स के लिए Stripe और PayPal को एक अतिरिक्त बटन के रूप में पेश करती हैं। यह चेकआउट फ्रिक्शन घटा सकता है बिना किसी को एक "विजेता" चुनने के लिए बाध्य किए—खासकर अगर आपकी ऑडियंस मिश्रित उम्र या अलग-अलग भुगतान आदतों वाली अंतरराष्ट्रीय है।

अकाउंट सेटअप और अप्रूवल: क्या अपेक्षा रखें

Stripe या PayPal सेट अप करना सिर्फ़ "एक अकाउंट बनाना" नहीं है। आप एक वित्तीय सेवाएँ संबंध खोल रहे हैं, इसलिए दोनों प्रोवाइडर यह पुष्टि करने के लिए विवरण माँगेंगे कि आप कौन हैं, क्या बेच रहे हैं, और पैसा कहाँ भेजा जाना चाहिए।

Stripe सेटअप: बनाएं, सत्यापित करें, और ऑरिएंट हों

Stripe अकाउंट बनाना तेज़ है, पर सत्यापन में अधिकांश लोग समय बिताते हैं। बुनियादी बिज़नेस जानकारी (कानूनी नाम, पता, कर विवरण जहाँ लागू) और पाउट के लिए बैंक खाता देने की उम्मीद करें।

Stripe डैशबोर्ड में आप मुख्यतः उपयोग करेंगे:

- Payments (सफल/असफल चार्ज देखने के लिए)

- Payouts (जब पैसा आपके बैंक में भेजा जाता है)

- Customers (रसीदें और रिपीट खरीदारों के लिए उपयोगी)

- Settings (बिज़नेस डिटेल्स, ब्रैंडिंग, टीम एक्सेस)

सत्यापन में मालिक की पहचान की पुष्टि और कुछ व्यवसायों के लिए अतिरिक्त दस्तावेज़ शामिल हो सकते हैं।

PayPal सेटअप: बिज़नेस अकाउंट और पुष्टि चरण

PayPal के लिए, आप सामान्यतः एक PayPal Business अकाउंट से शुरू करेंगे। सीमाएँ हटाने और सरल प्रोसेसिंग के लिए योजना बनाते समय पुष्टि करने की चीज़ें शामिल हो सकती हैं:

- ईमेल और फोन

- बिज़नेस पहचान (कंपनी का विवरण और कभी-कभी दस्तावेज़)

- बैंक खाता (विथड्रॉल के लिए)

PayPal विवाद और सेलर प्रोटेक्शन नियमों पर भी ज़ोर देता है, इसलिए साइनअप के बाद अकाउंट लिमिट्स और नोटिफिकेशन्स एक बार देख लें।

पहले भुगतान तक का समय (वास्तविक क्या है)

कई व्यवसाय वही दिन पहला भुगतान ले सकते हैं—खासकर PayPal के साथ। Stripe भी अक्सर तेज़ है, पर पहले भुगतान का समय व्यवसाय पर निर्भर करता है (उद्योग, देश, बिक्री मात्रा, और आप कितना जल्दी सत्यापन जानकारी जमा करते हैं)।

सामान्य अड़चनें जिनकी योजना बनानी चाहिए

अक्सर होने वाली देरी नामों/पते के मेल न खाने, बैंक खाता सत्यापन में अड़चनों, गुम पहचान दस्तावेज़ों, या प्रतिबंधित श्रेणियों के उत्पाद बेचने से आती है। दस्तावेज़ इकट्ठा करना और नाम/पते को ठीक से मिलाना आपको दिनों का समय बचा सकता है।

चेकआउट विकल्प और ग्राहक अनुभव

आपका चेकआउट वही जगह है जहाँ विज़िटर यह तय करते हैं कि वे आप पर भरोसा करते हैं या नहीं। Stripe और PayPal दोनों आपको "कार्ड स्वीकार" कराने में मदद कर सकते हैं, पर आप भुगतान कहाँ और कैसे पूरा करते हैं — यह भरोसा, गति, और कन्वर्ज़न को प्रभावित करता है—खासकर मोबाइल पर।

होस्टेड चेकआउट बनाम एम्बेडेड (ऑन‑साइट) चेकआउट

Hosted checkout ग्राहकों को एक भुगतान पेज पर भेजता है जिसे Stripe या PayPal प्रबंधित करते हैं (कभी‑कभी ब्रांडेड पेज पर, कभी पॉप‑अप में)। यह आमतौर पर तेज़ सेटअप और कम मेंटेनेंस का अर्थ है।

Embedded/on-site checkout ग्राहकों को आपकी साइट पर ही रखता है जबकि वे भुगतान विवरण भरते हैं। यह अधिक सीमलेस लग सकता है, पर यह अक्सर अधिक इम्प्लीमेंटेशन काम लेता है और आपको validation, errors, updates आदि के बारे में अधिक जिम्मेदारी उठानी पड़ती है।

साफ़ शब्दों में:

- होस्टेड चेकआउट: लॉन्च के लिए तेज़, आमतौर पर कम कम्प्लायंस और UX पिटफॉल, डिज़ाइन पर थोड़ी कम पकड़।

- एम्बेडेड चेकआउट: अधिक नियंत्रण और ब्रांड कंसिस्टेंसी, पर काम ज़्यादा और पोलिश करने में मेहनत।

Stripe विकल्प: Checkout और payment links

Stripe Checkout Stripe का होस्टेड चेकआउट पेज है। आप इसे अपने लोगो/रंगों से स्टाइल कर सकते हैं, और यह मोबाइल पर अच्छी तरह काम करने के लिए डिज़ाइन किया गया है, जैसे पता autocomplete और सेव्ड पेमेंट मेथड्स (जहाँ उपलब्ध)। यह तब आम विकल्प है जब आप आधुनिक चेकआउट चाहते हैं बिना हर डिटेल खुद बिल्ड किए।

Stripe Payment Links शेयर करने योग्य URL होते हैं जो एक होस्टेड चेकआउट खोलते हैं। ये सिंगल प्रोडक्ट, सर्विस, इनवॉइस, या सोशल मीडिया जैसी सरल सेलिंग स्थितियों के लिए उपयोगी हैं जहाँ आप पूरा कार्ट फ्लो नहीं बनाना चाहते।

PayPal विकल्प: Smart Buttons और PayPal Checkout

PayPal Smart Buttons आमतौर पर आपके प्रोडक्ट या कार्ट पेज पर दिखाई देते हैं और ग्राहकों को उनके PayPal अकाउंट का उपयोग करके भुगतान करने देते हैं (कभी‑कभी कार्ड भी, सेटअप व क्षेत्र पर निर्भर)। फायदा है परिचित अनुभव — कई खरीदार PayPal को पहचानते और भरोसा करते हैं।

PayPal Checkout आमतौर पर PayPal‑ब्रांडेड फ्लो को संदर्भित करता है जहाँ ग्राहक PayPal के साथ ऑथेंटिकेट होते हैं और फिर भुगतान कन्फर्म करते हैं। यह टाइपिंग कम कर सकता है क्योंकि ग्राहकों को आपकी साइट पर कार्ड विवरण भरने की ज़रूरत नहीं पड़ती।

मोबाइल अनुभव और कन्वर्ज़न विचार

मोबाइल पर छोटी‑छोटी अड़चनें भी बड़ी ड्रॉप‑ऑफ़ बन जाती हैं। एक ऐसा चेकआउट जो तेज़, पठनीय और अतिरिक्त अकाउंट क्रिएशन ज़बरदस्ती न कराए, आमतौर पर बेहतर कन्वर्ज़न देता है।

महत्वपूर्ण बातें:

- कम टैप्स और कम टाइपिंग: होस्टेड सॉल्यूशंस अक्सर इसमें अच्छा करते हैं।

- कुल कीमत जल्दी दिखाएँ: शिपिंग/टैक्स के आश्चर्य अंत में कन्वर्ज़न को घायल कर देते हैं।

- ट्रस्ट क्यूज़: पहचानने योग्य भुगतान विकल्प (कार्ड + PayPal) भरोसा बढ़ा सकते हैं।

- फॉलबैक और त्रुटियाँ: सुनिश्चित करें कि ग्राहक बिना शुरुआत किए ही भुगतान दोबारा आज़मा सकें।

यदि आप अनिश्चित हैं, तो शीघ्र लॉन्च के लिए होस्टेड चेकआउट (Stripe Checkout या PayPal Checkout) से शुरू करें, फिर ग्राहक की ज़रूरतें जानने के बाद अधिक कस्टम ऑन‑साइट अनुभव की ओर बढ़ें।

यदि आप एक ही समय में पूरी ऐप (साइट + चेकआउट + बैकएंड fulfillment) बना रहे हैं, तो एक vibe‑coding प्लेटफ़ॉर्म जैसे Koder.ai आपकी शिपिंग तेज़ कर सकता है: आप चैट में फ्लो का वर्णन कर सकते हैं, React फ्रंट‑एंड के साथ Go + PostgreSQL बैकएंड जेनरेट कर सकते हैं, और वेबहुक्स, ऑर्डर स्टेट्स, और कन्फर्मेशन ईमेल पर बिना सब कुछ मैन्युअली दोबारा बनाये iterate कर सकते हैं।

फीस और प्राइसिंग: बिना अनुमान के कैसे तुलना करें

फीसें अक्सर उस “आश्चर्य” में सबसे बड़ी वजह होती हैं जब आप पेमेंट्स चालू कर लेते हैं — न कि इसलिए कि प्रोवाइडर छुपाते हैं, बल्कि इसलिए कि असल लागत इस पर निर्भर करती है कि आपके ग्राहक वास्तव में क्या करते हैं।

जिन फीस प्रकारों का ध्यान रखें

Stripe और PayPal की तुलना करते समय सुनिश्चित करें कि आप एक ही श्रेणियाँ मिला रहे हैं:

- ट्रांज़ैक्शन फ़ीस (प्रतिशत): बिक्री का % (अक्सर अंतरराष्ट्रीय कार्ड्स या वैकल्पिक भुगतान विधियों के लिए अधिक)।

- फिक्स्ड फ़ीस: प्रति सफल लेनदेन एक छोटी प्लेट राशि।

- चार्जबैक/डिस्प्यूट फ़ीस: जब ग्राहक एक चार्ज का विवाद दर्ज कराता है (भले ही आप बाद में जीत जाएँ, यह निर्भर कर सकता है)।

- मुद्रा रूपांतरण फ़ीस: जब आप किसी अलग मुद्रा में चार्ज या सेटल करते हैं।

साथ ही उन “एक्स्ट्रा” का ध्यान रखें जो कुल पर असर डाल सकते हैं, जैसे त्वरित पाउट्स, उन्नत फ्रॉड टूल्स, या माइक्रोपेमेंट प्राइसिंग।

आपकी फीस सरल हैडलाइन रेट से मेल क्यों नहीं खाएँगी

प्राइसिंग देश, कार्ड प्रकार (डेबिट बनाम क्रेडिट, रिवॉर्ड्स कार्ड), और भुगतान विधि (कार्ड बनाम वॉलेट्स बनाम बैंक ट्रांसफर) के आधार पर बदलती है। एक यूएस‑ओनली स्टोर जिसमें ज्यादातर डेबिट कार्ड हों, अंतरराष्ट्रीय ग्राहकों के साथ बेचने वाले उच्च‑टिकट व्यवसाय से बहुत अलग दिखेगा।

कुल लागत का एक सरल अंदाज़ा लगाना

अपने औसत ऑर्डर वैल्यू (AOV) और भुगतान मिक्स से शुरू करें।

उदाहरण: यदि आपका AOV $50 है और प्रोवाइडर 2.9% + $0.30 चार्ज करता है, तो प्रति ऑर्डर आपका बेसलाइन प्रोसेसिंग खर्च है:

- $50 × 2.9% = $1.45

-

- $0.30 फिक्स्ड फ़ीस

- ≈ $1.75 प्रति ऑर्डर

अब वास्तविकता के लिए समायोजित करें: अगर 20% ऑर्डर अंतरराष्ट्रीय हैं और +1% लागत बढ़ाते हैं, तो औसतन उन ऑर्डर्स पर $0.10 जोड़ें (20% × $50 × 1%)। रेफ़ंड, चार्जबैक और मुद्रा रूपांतरण के लिए भी इसी तरह समायोजन करें।

प्रतिबद्ध होने से पहले पूछने वाले प्रश्न

- मेरे लक्षित देशों में घरेलू बनाम अंतरराष्ट्रीय कार्ड्स के लिए कुल रेट क्या हैं?

- चार्जबैक/डिस्प्यूट फीस क्या हैं, और अगर मैं जीतता/जीतती हूँ तो क्या लौटती हैं?

- मुद्रा रूपांतरण स्प्रेड क्या है, और क्या मैं कई मुद्राओं में सैटल कर सकता/सकती हूँ?

- क्या शुरुआती महीनों में पाउट फ़ीस, मिनिमम, या होल्ड होते हैं?

- क्या प्राइसिंग बदलती है अगर मैं होस्टेड PayPal चेकआउट बनाम पूरा कार्ड चेकआउट जैसे

/blog/stripe-checkoutइस्तेमाल करूँ?

सुरक्षा और कम्प्लायंस बेसिक्स (PCI, फ्रॉड, 3D Secure)

ऑनलाइन पेमेंट्स लेने का मतलब है कार्ड डेटा को सुरक्षित तरीके से संभालना—भले ही आप कभी भी कार्ड नंबर "देख" न रहे हों। अच्छी खबर: Stripe और PayPal इस भारी काम को करने के लिए बनाए गये हैं, ख़ासकर अगर आप उनका होस्टेड चेकआउट उपयोग करते हैं।

PCI कम्प्लायंस (साधे शब्दों में)

PCI DSS कार्ड नेटवर्क्स द्वारा बनाए गए सुरक्षा नियमों का सेट है। इसे ऐसे सोचें: "साबित करें कि आप कार्ड विवरण असुरक्षित तरीकों से स्टोर या एक्सपोज़ नहीं कर रहे।" आपकी जिम्मेदारियाँ इस बात पर निर्भर करती हैं कि आप भुगतान जानकारी कैसे इकट्ठा करते हैं।

होस्टेड चेकआउट = कम कम्प्लायंस काम

यदि ग्राहक कार्ड विवरण Stripe Checkout या PayPal Checkout (उनके होस्ट किए हुए) पर भरते हैं, तो संवेदनशील कार्ड डेटा उनके सिस्टम पर संभाला जाता है। यह आमतौर पर आपके PCI स्कोप को सरल सेल्फ‑असेसमेंट तक घटा देता है (अक्सर बस यह पुष्टि करना कि आप कार्ड नंबर स्टोर नहीं करते और आप सुरक्षित प्रथाओं का उपयोग करते हैं)।

अगर आप अपनी साइट पर कस्टम कार्ड फॉर्म बनाते हैं, तो आपका कम्प्लायंस भार बढ़ जाता है क्योंकि भुगतान फ्लो का अधिक भाग आपके सर्वरों और पेजेज़ को छूता है।

सक्षम करने लायक सुरक्षा फीचर्स

दोनों प्रोवाइडर टूल्स ऑफर करते हैं जो फ्रॉड रोकते और फेल्ड पेमेंट्स घटाते हैं:

- 3D Secure (3DS): ग्राहक के बैंक से अतिरिक्त सत्यापन। यह फ्रॉड कम कर सकता है और स्ट्रॉन्ग कस्टमर ऑथेंटिकेशन (खासकर यूरोप में) पूरा करने में मदद करता है।

- फ्रॉड चेक्स / रिस्क टूल्स: Stripe का रिस्क स्कोरिंग और PayPal के सेलर प्रोटेक्शन/रिस्क सिग्नल्स संदिग्ध पेमेंट्स को ब्लॉक कर सकते हैं।

- एड्रेस और CVC चेक्स (जहाँ उपलब्ध): सरल संकेत जो अक्सर कम‑कोशिश वाले फ्रॉड को पकड़ लेते हैं।

आपको फिर भी क्या करना चाहिए

भले ही होस्टेड चेकआउट हो, आप निम्न ज़रूर करें:

- पूरे साइट पर HTTPS का उपयोग

- Stripe/PayPal अकाउंट और आपके वेबसाइट एडमिन के लिए 2FA चालू करें

- एडमिन एक्सेस सीमित रखें, मजबूत पासवर्ड इस्तेमाल करें, और बेकार अकाउंट हटाएँ

- अपने CMS, प्लगइन्स, और थीम्स को अपडेट रखें ताकि सामान्य कॉम्प्रोमाइज़ से बचा जा सके

रिफंड, चार्जबैक, और डिस्प्यूट्स

रिफंड और डिस्प्यूट्स ऑनलाइन भुगतान चलाने का हिस्सा हैं—इसलिए यह समझना मददगार है कि सामान्य क्या है, क्या लागत लगती है, और आप समस्याओं को शुरू होने से पहले कैसे रोक सकते हैं।

रिफंड्स: फुल बनाम पार्टियल (और टाइमलाइन)

एक पूर्ण रिफंड पूरी खरीद की राशि को उलट देता है। एक आंशिक रिफंड केवल उसका एक भाग लौटाता है (रिटर्न, प्राइस समायोजन, या “रखें + डिस्काउंट” जैसे मामलों के लिए उपयोगी)।

टिपिकल टाइमलाइन: आप आमतौर पर डैशबोर्ड से तुरंत रिफंड जारी कर सकते हैं, पर ग्राहक को पैसा तुरंत नहीं दिखता। कई बैंक्स रिफंड पोस्ट करने में 5–10 कार्यदिवस लेते हैं, कुछ मामलों में कार्ड और देश के अनुसार अधिक।

Stripe बनाम PayPal तुलना करते समय एक महत्वपूर्ण बात: कुछ प्रोसेसर रिफंड पर मूल प्रोसेसिंग फीस नहीं लौटाते, जबकि अन्य नीतियों और क्षेत्रों के अनुसार हिस्से वापस कर सकते हैं। अपनी लागत का अनुमान लगाते समय "हम कभी-कभी रिफंड करेंगे" की वास्तविकता को शामिल करें।

चार्जबैक: क्या उन्हें ट्रिगर करता है (और आपको क्या चाहिए)

एक चार्जबैक तब होता है जब ग्राहक अपने बैंक/कार्ड इशूअर से चार्ज को उलटाने के लिए कहता है। सामान्य ट्रिगर:

- ग्राहक अपने स्टेटमेंट पर चार्ज को नहीं पहचानता

- "आइटम प्राप्त नहीं हुआ" (शिपिंग देरी, ट्रैकिंग नहीं)

- "जैसा बताया वैसा नहीं मिला" (उम्मीदें और वास्तविकता मेल नहीं खाती)

- फ्रॉड (चोरी कार्ड, अकाउंट टेकओवर)

- खराब सपोर्ट अनुभव (न पहुँचा जा सकने वाला सपोर्ट, उलझन भरे रिटर्न)

चार्जबैक से लड़ने के लिए, आपको आमतौर पर निम्न सबूत चाहिए होते हैं:

- ऑर्डर डिटेल्स (क्या बेचा गया, कीमत, तारीख)

- डिलीवरी का प्रमाण (ट्रैकिंग नंबर, डिलीवरी कन्फर्मेशन)

- संचार रिकॉर्ड्स (ईमेल, सपोर्ट टिकट)

- आपकी रिफंड/रिटर्न पॉलिसी जैसा कि खरीद के समय दिखी थी

- डिजिटल माल के लिए: एक्सेस लॉग, डाउनलोड रिकॉर्ड्स, IP/डिवाइस जानकारी (यदि उपलब्ध)

डिस्प्यूट मैनेजमेंट: ध्यान देने योग्य अंतर

Stripe और PayPal दोनों विवाद वर्कफ़्लोज़ प्रदान करते हैं, पर रोज़मर्रा का अनुभव भिन्न हो सकता है। तुलना करते समय देखें:

- कहाँ से विवाद शुरू होते हैं: कार्ड‑नेटवर्क चार्जबैक बनाम PayPal के आंतरिक डिस्प्यूट/क्लेम्स

- सबूत अपलोड टूल्स: ट्रैकिंग, स्क्रीनशॉट, और पॉलिसी अपलोड करना कितना आसान है

- डेडलाइन्स: डैशबोर्ड ड्यू डेट्स और आवश्यक फ़ील्ड्स कैसे दिखाता है

- फ़ीस: डिस्प्यूट/चार्जबैक फी और क्या वे आपको जीतने पर लौटते हैं

अगर आपके ग्राहक अक्सर PayPal वॉलेट से भुगतान करते हैं, तो आप PayPal के Resolution Center प्रक्रियाओं से भी निपट सकते हैं। कार्ड पेमेंट्स (अकसर Stripe के माध्यम से) में विवाद सामान्यतः कार्ड नेटवर्क नियमों के अंतर्गत आते हैं।

विवाद कम करने के सरल तरीके

कुछ छोटे बदलाव काफी समस्याएँ पहले ही रोक सकते हैं:

- स्पष्ट बिलिंग डिस्क्रिप्टर उपयोग करें (आपका बिज़नेस नाम वही होना चाहिए जो ग्राहक उम्मीद करें)

- चेकआउट पर रिफंड, शिपिंग, और कैंसलेशन पॉलिसीज़ दिखाएँ (और पुष्टि ईमेल में भी दें)

- तेज़ ऑर्डर कन्फर्मेशन भेजें जिसमें डिलीवरी टाइमलाइन और ट्रैकिंग हो

- सपोर्ट आसानी से पहुँचा जा सके (वास्तविक ईमेल, कॉन्टैक्ट फॉर्म, या

/supportपेज) - सब्सक्रिप्शन के लिए नवीनीकरण रिमाइंडर और सरल कैंसलेशन शामिल करें

अच्छी तरह हैंडल किए गए रिफंड सिर्फ़ कस्टमर सर्विस हैं। डिस्प्यूट्स वह जगह हैं जहाँ लागत और समय जोड़ते हैं—इसलिए रोकथाम आमतौर पर आपके चेकआउट में सबसे अच्छा "फ़ीचर" है।

सब्सक्रिप्शन्स और आवर्ती बिलिंग

रकरिंग बिलिंग वह जगह है जहाँ पेमेंट टूल्स "आपके साइट पर एक बटन" से कहीं अधिक सिस्टम जैसा महसूस करने लगते हैं: आप रिन्यूअल, प्लान चेंजेस, फेल्ड पेमेंट, और ग्राहक अपेक्षाओं को मैनेज कर रहे होते हैं।

Stripe: सब्सक्रिप्शन बेसिक्स (प्रोडक्ट्स, प्राइसिंग, प्रोरेशन)

Stripe Subscriptions प्रोडक्ट्स और प्राइसिस (साधारण भाषा में "प्लान") के इर्द‑गिर्द बना है। आप मासिक या वार्षिक बिल कर सकते हैं, उपयोग‑आधारित चार्ज जोड़ सकते हैं, और स्वतः ईमेल या होस्ट किए हुए इनवॉयसेस/रसीदें भेज सकते हैं—यह सब आपके चेकआउट कॉन्फ़िगरेशन पर निर्भर करता है।

एक प्रमुख अवधारणा है प्रोरेशन: अगर कोई मध्य‑साइकल अपग्रेड करता है, तो Stripe स्वचालित रूप से अंतर को चार्ज (या क्रेडिट) कर सकता है बजाय अगले नवीनीकरण का इंतजार किए। यह tiered मेंबर्शिप और SaaS‑शैली अपग्रेड्स के लिए उपयोगी है।

Stripe सामान्य सब्सक्रिप्शन प्लम्बिंग को भी संभालता है: फेल्ड कार्ड्स के लिए रीट्राई, डनिंग ईमेल, टैक्स ऑप्शन्स (सेटअप पर निर्भर), और अगर आप सक्षम करें तो ग्राहक‑सेल्फ‑सर्विस पोर्टल।

PayPal: सब्सक्रिप्शन विकल्प (और पुष्टि करने योग्य सीमाएँ)

PayPal सब्सक्रिप्शन फीचर्स और बटन‑आधारित फ्लो के माध्यम से आवर्ती बिलिंग सपोर्ट करता है, और यह अच्छा विकल्प हो सकता है अगर आपके ग्राहक PayPal बैलेंस से भुगतान करना पसंद करते हैं।

प्रतिबद्ध होने से पहले यह पुष्टि कर लें कि क्षेत्र/अकाउंट प्रकार के आधार पर विवरण कैसे काम करते हैं: प्लान चेंजेस कैसे होंगे, क्या प्रोरेशन आपकी अपेक्षा के अनुसार समर्थित है, ग्राहक अपडेट/कैंसिल फ्लो कैसे दिखता है, और यह आपकी चेकआउट (ऑन‑साइट बनाम रीडायरेक्ट) में कितना फिट बैठता है।

ट्रायल, डिस्काउंट, और इनवॉइसिंग ज़रूरतें

अगर आपको फ्री ट्रायल, कूपन/डिस्काउंट, या इनवॉइस (खासकर B2B कस्टमरों के लिए) चाहिए तो उन आवश्यकताओं को पहले मैप करें। कुछ व्यवसायों को VAT/tax फिल्ड्स के साथ डाउनलोडेबल इनवॉयस, परचेस ऑर्डर रेफरेंस, या बैंक‑ट्रांसफर के लिए मैन्युअल इनवॉयसिंग की ज़रूरत होती है।

अपने बिलिंग मॉडल के आधार पर कैसे चुनें

अगर आप कई टियर, बार‑बार अपग्रेड/डाउनग्रेड, या इनवॉइस और प्रोरेशन पर अधिक नियंत्रण चाहते हैं, तो Stripe अक्सर सहज मार्ग होता है। अगर आपका ऑडियंस मुख्यतः PayPal पसंद करता है और आपके प्लान सरल हैं (एक या दो टियर, न्यूनतम परिवर्तन), तो PayPal सब्सक्रिप्शन्स पर्याप्त हो सकते हैं—बस लॉन्च से पहले एज‑केसेस को वेलिडेट करें।

अंतरराष्ट्रीय बिक्री, मुद्राएँ, और पाउट

घरेलू देश से बाहर बेचने में ज्यादातर तीन व्यावहारिक प्रश्न होते हैं: कौन‑सी मुद्राओं में ग्राहक भुगतान कर सकते हैं, आप किस मुद्रा में प्राप्त करेंगे, और फंड आपके बैंक तक कितनी जल्दी पहुँचते हैं।

सपोर्टेड मुद्राएँ (और आप वास्तव में किसमें “सेटल” होंगे)

दोनों Stripe और PayPal कई मुद्राओं का समर्थन करते हैं, पर लोगों को चौंकाने वाली जानकारी यह है कि सेटलमेंट कैसे होता है।

Stripe के साथ, आप कई मुद्राओं में कीमतें दिखा सकते हैं और, आपके बिज़नेस लोकेशन पर निर्भर करते हुए, एक (या कभी‑कभी कई) बैंक मुद्राओं में सेटल कर सकते हैं। अगर आप उस मुद्रा में चार्ज करते हैं जिसमें आप सेटल नहीं करते, तो Stripe उसे रूपांतरित कर देगा (एक रूपांतरण फ़ीस के साथ)।

PayPal में ग्राहक कई मुद्राओं में अपना PayPal बैलेंस, बैंक, या कार्ड उपयोग कर सकते हैं। आप PayPal में कई मुद्रा बैलेंस रख सकते हैं, और जब आप विड्रॉ या PayPal किसी लेनदेन को पूरा करे तो रूपांतरण हो सकता है।

व्यावहारिक टिप: 1–2 प्राथमिक मुद्राएँ चुनें जिनमें आप प्राइसिंग करेंगे, और अन्य मुद्राओं को अंतरराष्ट्रीय ग्राहकों के लिए ऐड‑ऑन मानें केवल अगर आपके मार्जिन रूपांतरण लागत सहन कर सकते हैं।

पाउट शेड्यूल: पैसा आपके बैंक तक कैसे पहुँचता है

Stripe payouts आमतौर पर स्वतः एक शेड्यूल पर भेजे जाते हैं (अक्सर दैनिक/साप्ताहिक), देरी देश और जोखिम इतिहास पर निर्भर करती है। फंड सीधे आपके लिंक किए बैंक अकाउंट में जाते हैं।

PayPal अक्सर तेज़ महसूस होता है क्योंकि पैसा आपके PayPal बैलेंस में जल्दी दिख जाता है, पर उसे बैंक में पाने के लिए विड्रॉल समय और पद्धति पर निर्भर होगा (स्टैंडर्ड बैंक ट्रांसफर में अतिरिक्त समय लग सकता है; इंस्टेंट ट्रांसफर महँगा हो सकता है)।

निर्णय लें कि किसका महत्व ज़्यादा है: “पैसा अभी दिखाई दे” (PayPal बैलेंस) बनाम “पैसा पूर्वानुमेय रूप से जमा हो” (शेड्यूल्ड बैंक पाउट)।

टैक्स/VAT समन्वय (इसे सिर्फ चेकआउट पर न छोड़ें)

कोई भी टूल सही ढंग से टैक्स हेंडल नहीं कर देता। अपने अकाउंटेंट के साथ समन्वय करें:

- क्या आपको विशिष्ट क्षेत्रों में VAT/GST या सेल्स टैक्स इकट्ठा करना होगा

- आप टैक्स साक्ष्य कैसे संग्रहित करेंगे (खासकर VAT नियमों के लिए)

- आपकी रसीद/इनवॉयस में क्या दिखना चाहिए (टैक्स IDs, पते, मुद्रा)

रिकॉर्ड‑कीपिंग: एक्सपोर्ट्स, रसीदें, और मिलान

लॉन्च से पहले अपनी बही‑खाता योजना बनाएं:

- महीनेवार लेनदेन रिपोर्ट (CSV) एक्सपोर्ट करें और अकाउंटिंग फ़ाइलों के साथ रखें

- मेल‑खाता‑रैकोन्सिलिएशन के लिए order ID ↔ payment ID ↔ payout ID मेल करें

- फीस, रिफंड, और मुद्रा रूपांतरण को अलग ट्रैक करें ताकि आपकी राजस्व संख्याएँ साफ़ रहें

यहाँ थोड़ी सी संरचना आपके पहले टैक्स फाइलिंग या डिस्प्यूट समीक्षा में घंटे बचा सकती है।

आपको कौन‑सा चुनना चाहिए? सामान्य परिदृश्य

सबसे अच्छा विकल्प ब्रांड नाम से कम और यह अधिक कि आप चेकआउट को कैसे महसूस कराना चाहते हैं, आप क्या बेच रहे हैं, और आपको कितना नियंत्रण चाहिए, उस पर निर्भर करता है। यहाँ सामान्य परिदृश्य हैं जो निर्णय को आसान बनाते हैं।

Stripe आमतौर पर बेहतर फिट है

Stripe चुनें अगर आप अत्यधिक टेलर्ड चेकआउट की परवाह करते हैं और उम्मीद करते हैं कि आपके भुगतान की जरूरतें समय के साथ बढ़ेंगी।

- कस्टम UX और ब्रांडिंग: यदि आप चाहते हैं कि चेकआउट साइट से मेल खाए, रीडायरेक्ट्स कम हों, और फ्लो पर आपका नियंत्रण अधिक हो, तो Stripe अधिक फ्लेक्सिबल होगा।

- सब्सक्रिप्शन्स और रकरिंग बिलिंग: मेंबर्शिप्स, SaaS, रिटेनर, या उपयोग‑आधारित प्राइसिंग के केंद्र में हों तो Stripe का सब्सक्रिप्शन टूलिंग अक्सर स्मूद रास्ता देता है।

- स्केलिंग और ऑपरेशंस: अगर आप बाद में अधिक जटिल जरूरतें (कई प्रोडक्ट्स, टीम वर्कफ़्लोज़, गहरे रिपोर्टिंग, अधिक इंटीग्रेशन) उम्मीद करते हैं, तो Stripe उस प्रगति के लिए बना है।

PayPal आमतौर पर बेहतर फिट है

PayPal तेज़ जीत हो सकता है जब आपके ग्राहक पहले से ही उसे उपयोग और भरोसा करते हों।

- PayPal‑भारी ऑडियंस: अगर आपके ग्राहक PayPal बैलेंस या बैंक खाता से भुगतान करना पसंद करते हैं, तो PayPal ऑफर करने से फ्रिक्शन घट सकता है।

- तेज़ जोड़ने वाला चेकआउट: अगर आप न्यूनतम सेटअप के साथ ऑनलाइन चेकआउट जोड़ना चाहते हैं और एक अधिक मानकीकृत अनुभव स्वीकार्य है, तो PayPal आपको जल्दी भुगतान स्वीकार करवा सकता है।

दोनों ऑफर करना: अधिक भरोसा, अधिक विकल्प

अगर आप संभाल सकते हैं, तो दोनों Stripe (कार्ड्स/Apple Pay/Google Pay) और PayPal ऑफर करने से अक्सर कन्वर्ज़न बेहतर होता है—ग्राहक अपना पसंदीदा विकल्प चुनते हैं। यह अंतरराष्ट्रीय रूप से भी मदद करता है, जहाँ भुगतान आदतें भिन्न होती हैं।

आम निर्णय जाल में फँसने से बचें

सबसे बड़ी गलती केवल हैडलाइन प्रोसेसिंग फ़ीस को देखकर चुनना है। फीस कार्ड प्रकार, देश, रिफंड्स, चार्जबैक और मुद्रा रूपांतरण से बदलती हैं—इसलिए कागज़ पर "सस्ता" विकल्प असल ज़िन्दगी में सस्ता नहीं भी पड़ सकता।

इसके अलावा कम दिखाई देने वाली लागतों पर विचार करें: एक क्लंकी चेकआउट कन्वर्ज़न घटा सकता है, और सीमित सब्सक्रिप्शन टूल बाद में मैन्युअल काम पैदा कर सकते हैं। अगर आप अनिश्चित हैं, तो आज की ज़रूरतों के अनुसार विकल्प चुनकर शुरू करें, पर ऐसा चुनें जो छह महीने में आपको ब्लॉक न करे।

लॉन्च चेकलिस्ट और अगले कदम

"हम कार्ड स्वीकार करते हैं" की घोषणा करने से पहले एक त्वरित लॉन्च पास करें। पेमेंट सेटअप अक्सर छोटी, ठीक करने योग्य वजहों से फेल हो जाते हैं: एक गुम वेबहुक, एक भ्रमित करने वाला त्रुटि संदेश, या एक ईमेल जो कभी नहीं भेजा गया।

टेस्ट पेमेंट्स (और सैंडबॉक्स मोड का उपयोग)

Stripe और PayPal दोनों टेस्ट एनवायरनमेंट ("सैंडबॉक्स" या "टेस्ट मोड") देते हैं ताकि आप असल पैसे के बिना वास्तविक परिदृश्यों का अनुकरण कर सकें। उनका उपयोग करके कन्फर्म करें:

- एक सफल भुगतान आपके ऑर्डर स्टेटस को अपडेट करता है (या जो भी आप डिलीवर करते हैं उसे ट्रिगर करता है)

- एक असफल भुगतान उपयोगकर्ता को सहायक संदेश दिखाता है और पुनः प्रयास की अनुमति देता है

- आपका भुगतान कन्फर्मेशन पेज मोबाइल पर सही लोड होता है

अगर आपकी साइट वेबहुक्स पर निर्भर करती है (आम तौर पर Stripe Checkout और कई PayPal इंटीग्रेशन्स के लिए), तो टेस्ट करें कि इवेंट्स प्राप्त हो रहे हैं और प्रोसेस हो रहे हैं—यहीं कई लॉन्च चुपचाप टूट जाते हैं।

गो‑लाइव चेकलिस्ट

लाइव मोड पर स्विच करने के बाद ग्राहक अनुभव का एंड‑टू‑एंड दोबारा जाँच लें:

- कन्फर्मेशन ईमेल: खरीद रसीद, एक्सेस निर्देश, और सपोर्ट संपर्क

- रिफंड फ्लो: आप रिफंड कैसे ट्रिगर करते हैं, ग्राहक क्या देखता है, और कितना समय लगता है

- फेल्ड पेमेंट्स: स्पष्ट मैसेजिंग, रीट्राई ऑप्शन्स, और संपर्क का तरीका

- ग्राहक सबूत: आपके एडमिन सिस्टम में ऑर्डर नंबर/इनवॉयस ID स्टोर होना

ट्रैकिंग और एनालिटिक्स

बेसिक माप सेट करें ताकि आप ड्रॉप‑ऑफ प्वाइंट देख सकें:

- “स्टार्टेड चेकआउट” बनाम “कम्प्लीटेड पर्चेज” कन्वर्ज़न ट्रैक करें

- सबसे सामान्य पेमेंट फेल्यर्स लॉग करें (डिक्लाइंस, ऑथेंटिकेशन, टाइमआउट)

- अगर आप दोनों ऑफर करते हैं तो Stripe Checkout बनाम PayPal बटन प्रदर्शन की तुलना करें

लॉन्च के बाद के कदम

अपनी सेटअप का दस्तावेज़ीकरण करें (अकाउंट्स, कीज, वेबहुक्स, रिफंड स्टेप्स) ताकि भविष्य के बदलाव पेमेंट्स को तोड़ न दें। फिर 30‑दिन समीक्षा शेड्यूल करें: फीस, कन्वर्ज़न रेट, और चेकआउट फ्रिक्शन पर पुनर्विचार करें—और ग्राहकों के वास्तविक व्यवहार के आधार पर प्राइसिंग या UX समायोजित करें।

अगर आप लॉन्च के बाद तेज़ इटरेशन लूप चाहते हैं, तो अपने पेमेंट्स फ्लो को इस तरह बनाएं कि उसे वर्शन करना और रोलबैक आसान हो। उदाहरण के लिए, Koder.ai स्नैपशॉट और रोलबैक सपोर्ट करता है, साथ में सोर्स कोड एक्सपोर्ट—जब आप चेकआउट UX, वेबहुक हैंडलिंग, या सब्सक्रिप्शन लॉजिक समायोजित कर रहे हों और चाहते हों कि कोई बदलाव कन्वर्ज़न प्रभावित करे तो सुरक्षित वापस लौटने का रास्ता हो।

अक्सर पूछे जाने वाले प्रश्न

वास्तव में “वेबसाइट पर ऑनलाइन भुगतान जोड़ना” का क्या मतलब है?

आप आम तौर पर तीन चीज़ें सेट कर रहे होते हैं:

- एक प्रोवाइडर अकाउंट (Stripe या PayPal) — पहचान और बैंक सत्यापन के साथ

- एक चेकआउट तरीका (hosted checkout, embedded form, या payment link/button)

- अपनी साइट का कनेक्शन (प्लगइन/इंटीग्रेशन या कस्टम कोड + वेबहुक)

यह सिर्फ़ “एक बटन जोड़ना” नहीं है — यह तय करना है कि ग्राहक कैसे भुगतान करेंगे और पैसा आपके बैंक में कैसे पहुंचेगा।

प्रोसेसर, गेटवे और चेकआउट में क्या फर्क है?

एक पेमेंट प्रोसेसर कार्ड नेटवर्क/बैंकों के ज़रिए पैसा स्थानांतरित करता है।

एक पेमेंट गेटवे भुगतान विवरण सुरक्षित रूप से भेजता है और अप्रूव / डिनाय उत्तर लौटाता है।

चेकआउट वह ग्राहक-समक्ष पेज या फॉर्म है जहाँ भुगतान होता है।

आधुनिक प्रोवाइडर अक्सर processor + gateway को पैक करते हैं, इसलिए सबसे बड़ा फ़ैसला यह होता है कि आप कौन सा चेकआउट अनुभव चलाना चाहते हैं।

Stripe और PayPal पेमेंट स्टैक में कहाँ बैठते हैं?

Stripe आमतौर पर कार्ड प्रोसेसिंग + गेटवे के रूप में उपयोग होता है और इसमें फ्लेक्सिबल चेकआउट विकल्प (hosted या embedded) होते हैं।

PayPal मुख्यतः एक वॉलेट पेमेंट मेथड (PayPal बटन/फ्लो) के रूप में जाना जाता है, और कुछ क्षेत्रों में यह व्यापक कार्ड प्रोसेसिंग भी सपोर्ट करता है।

व्यवहारिक रूप से: Stripe अक्सर “आपका” चेकआउट जैसा महसूस होता है, जबकि PayPal एक अतिरिक्त, परिचित विकल्प जैसा।

Stripe या PayPal के साथ मैं कौन-कौन से भुगतान तरीके ऑफर कर सकता/सकती हूँ?

शुरुआत के लिए पेश कर सकते हैं:

- क्रेडिट/डेबिट कार्ड (अधिकांश स्टोर्स के लिए बेसलाइन)

- डिजिटल वॉलेट जैसे Apple Pay/Google Pay (जहाँ उपलब्ध)

- PayPal वॉलेट पेमेंट (PayPal-भारी ऑडियंस के लिए बेहतरीन)

- बैंक ट्रांसफर (क्षेत्र और बिज़नेस प्रकार पर काफी भिन्न)

सबसे अच्छा मिश्रण आपके ग्राहक देशों, डिवाइस इस्तेमाल (मोबाइल बनाम डेस्कटॉप), और आपके अकाउंट के लिए उपलब्ध प्रोवाइडर फीचर्स पर निर्भर करेगा।

मुझे hosted checkout या embedded/on-site checkout में से किसे इस्तेमाल करना चाहिए?

Hosted checkout आमतौर पर बेहतर है अगर आप जल्दी लॉन्च करना चाहते हैं और कम कम्प्लायंस/मेंटेनेंस चाहते हैं।

Hosted चुनें जब आप चाहें:

- तेज़ सेटअप और कम एज‑केस

- मोबाइल पर अच्छा अनुभव ऑन-डिमांड

- PCI स्कोप घटाना

Embedded चुनें जब आप सख़्त ब्रांडिंग, कस्टम फ्लो, या ऑन‑साइट अनुभव पर अधिक नियंत्रण चाहते हों—और आप उसे मेंटेन कर सकते हों।

क्या Stripe और PayPal दोनों ऑफर करना समझदारी है?

कई मामलों में, हाँ। सामान्य सेटअप अक्सर ऐसा होता है:

- Stripe कार्ड पेमेंट्स (और Apple Pay/Google Pay) के लिए

- PayPal उन ग्राहकों के लिए एक अतिरिक्त बटन के रूप में जो वॉलेट पसंद करते हैं

यह Checkout friction घटाकर कन्वर्ज़न बढ़ा सकता है, खासकर अगर आप अंतरराष्ट्रीय या मिश्रित डेमोग्राफिक्स को बेचते हैं।

Stripe और PayPal अकाउंट अप्रूवल के लिए क्या जानकारी माँगते हैं?

दोनों प्रोवाइडर आमतौर पर मांगते हैं:

- कानूनी बिज़नेस नाम और पता (दस्तावेज़ों से मेल खाना चाहिए)

- मालिक की पहचान सत्यापन (कभी-कभी अतिरिक्त दस्तावेज़)

- पाउट/विथड्रॉल के लिए बैंक अकाउंट

अधिकांश देरी गलत मिलान (नाम/पते), गुम दस्तावेज़, या प्रतिबंधित उत्पाद श्रेणियों के कारण होती है। पहले अपने दस्तावेज़ इकट्ठा करें और जानकारी सुसंगत रूप से दर्ज करें ताकि बैक‑एंड की भेज‑पलट न हो।

मैं वास्तविक रूप से Stripe और PayPal की फीस कैसे तुलना करूँ?

हैडलाइन रेट के परे देखें और तुलना करें:

- प्रत्येक लेनदेन के लिए % फ़ीस + फिक्स्ड फ़ीस

- अंतरराष्ट्रीय और मुद्रा रूपांतरण लागत

- डिस्प्यूट/चार्जबैक फ़ीस (और आप जीतें तो क्या लौटती है)

- रिफंड पॉलिसी (कुछ प्रोवाइडर प्रोसेसिंग फ़ीस वापस नहीं करते)

व्यावहारिक तरीका: अपने औसत ऑर्डर वैल्यू (AOV) और अपेक्षित घरेलू बनाम अंतरराष्ट्रीय पेमेंट मिक्स से अनुमान लगाएँ।

क्या Stripe और PayPal मेरे लिए PCI कम्प्लायंस और फ्रॉड प्रोटेक्शन संभालते हैं?

यदि ग्राहक कार्ड विवरण Stripe Checkout या PayPal Checkout (उनके होस्ट किए हुए पेज पर) भरते हैं, तो संवेदनशील कार्ड डेटा उनके सिस्टम पर रहता है और आपके PCI स्कोप में कमी आती है।

आपको फिर भी अपनी साइट और अकाउंट्स सुरक्षित रखने की ज़िम्मेदारी है:

- पूरे साइट पर HTTPS का उपयोग करें

- भुगतान और एडमिन अकाउंट्स पर 2FA चालू रखें

- अपने CMS/प्लगइन्स अपडेट रखें

- एडमिन पहुंच सीमित रखें

साथ ही जहाँ उपलब्ध हो 3D Secure और बेसिक फ्रॉड चेक्स सक्षम करने पर विचार करें।

रिफंड, डिस्प्यूट और चार्जबैक से मुझे क्या उम्मीद रखनी चाहिए?

रिफंड आमतौर पर प्रोवाइडर डैशबोर्ड से जारी किये जा सकते हैं, पर बैंक अक्सर रिफंड को पोस्ट करने में 5–10 कार्यदिवस लेते हैं (या ज़्यादा)।

चार्जबैक/डिस्प्यूट अधिक काम हैं: आपको ऑर्डर डिटेल्स, डिलीवरी प्रमाण और पॉलिसी के स्क्रीनशॉट जैसी सबूत देना होगा।

विवाद कम करने के तरीके:

- स्पष्ट बिलिंग डिस्क्रिप्टर का उपयोग करें (बिज़नेस नाम वही हो जो ग्राहक पहचानेंगे)

- चेकआउट के पास रिफंड/शिपिंग नियम दिखाएँ

- त्वरित पुष्टि और ट्रैकिंग भेजें

- सपोर्ट आसान बनाएं (उदाहरण के लिए,

/supportजैसी रिलेटिव लिंक)