09 दिस॰ 2025·8 मिनट

एक बड़ी खरीद के लिए प्रोग्रेस बार वाला सेविंग्स गोल ट्रैकर

एक ऐसा सेविंग्स गोल ट्रैकर बनाएं जो अब तक सहेजा गया बनाम जरूरत को स्पष्ट प्रोग्रेस बार, डेडलाइन और सरल नियमों के साथ दिखाए ताकि आप ट्रैक पर रहें।

एक ऐसा सेविंग्स गोल ट्रैकर बनाएं जो अब तक सहेजा गया बनाम जरूरत को स्पष्ट प्रोग्रेस बार, डेडलाइन और सरल नियमों के साथ दिखाए ताकि आप ट्रैक पर रहें।

एक बड़ी चीज़ के लिए बचत करना सरल लगता है—जब तक महीने असमान न हो जाएँ। आप पैसा अलग रखते हैं, फिर एक जमा छूट जाता है, फिर एक अप्रत्याशित खर्च आ जाता है। अचानक आपको यकीन नहीं रहता कि आप ठीक हैं या पिछड़ रहे हैं।

एक अच्छा एक-खरीद ट्रैकर उस अनिश्चितता को हटाता है। यह एक सवाल साफ़ तरीके से जवाब देता है:

मैंने अब तक कितना बचाया है, और मुझे कितना और चाहिए?

अगर आपका लक्ष्य $1,200 है और आपने $350 बचा लिए हैं, तो ट्रैकर को $350 सहेजा दिखाना चाहिए, $850 शेष, और (वैकल्पिक) 29% पूरा। कोई श्रेणियाँ नहीं। कोई रिपोर्ट नहीं। दोषबोध नहीं।

एक प्रोग्रेस बार महत्त्वपूर्ण है क्योंकि यह मानसिक गणना खत्म कर देता है। आपको अपने सिर में प्रतिशत नहीं गिनना चाहिए या अंदाजा नहीं लगाना चाहिए कि “$350 काफी लगता है या नहीं।” एक नज़र में आप प्रारंभ और समाप्ति के बीच कहां हैं देख सकते हैं। यह छोटे जीतों को भी दिखाता है, जो तब मदद करता है जब लक्ष्य महीनों दूर हो।

एक साधारण एक-खरीद सेविंग्स ट्रैकर को चार काम अच्छे से करने चाहिए:

यह कोई पूरा बजट एप नहीं है जो हर कॉफ़ी को ट्रैक करे। यह एक सिंगल-परपज़ टूल है एक लक्ष्य खरीद के लिए। अगर आप चाहते हैं कि यह प्रेरणादायक लगे (तनावपूर्ण नहीं), तो इसे संकीर्ण रखें: एक लक्ष्य, स्पष्ट संख्याएँ, और एक प्रोग्रेस बार जो हमेशा गणित से मेल खाता हो।

जब तक लक्ष्य विशिष्ट नहीं होगा, ट्रैकर सटीक महसूस नहीं करेगा। प्रोग्रेस बार बनाना या कोई गणना करने से पहले तीन बुनियादी बातों पर ठहरें: आपको क्या चाहिए, कब चाहिए, और आपके पास पहले से क्या है।

खरीद से शुरू करें। इसे एक स्पष्ट नाम दें ताकि यह आसानी से दिखे और आप इसकी परवाह करें (उदाहरण के लिए, “नई सोफ़ा” "फर्नीचर" से बेहतर है)। फिर वास्तविक कुल के साथ लक्ष्य राशि सेट करें, सिर्फ स्टिकर प्राइस नहीं। यदि आप अतिरिक्त खर्चों की अनदेखी करते हैं, तो आपका ट्रैकर कहेगा कि आप तैयार हैं, लेकिन चेकआउट स्क्रीन सहमत नहीं होगी।

लोगों को फँसाने वाले सामान्य ऐड-ऑन में टैक्स, शिपिंग/डिलीवरी और अनिवार्य एक्सेसरीज़ शामिल हैं। थोड़ा बफ़र (आम तौर पर 2% से 5%) जोड़ना भी मदद करता है ताकि कीमत बदलने पर लक्ष्य यथार्थवादी रहे।

अगला, लक्ष्य तिथि चुनें। एक तारीख एक अस्पष्ट इच्छा को असली योजना में बदल देती है। अगर आप डेडलाइन नहीं चाहते, तो वैसा भी काम कर सकता है, खासकर वैकल्पिक खरीद के लिए। लेकिन अगर खरीद समय-संवेदी है (जैसे एक ट्रिप या रिप्लेसमेंट लैपटॉप), तो एक तारीख रखें ताकि ट्रैकर आपको बता सके कि आप गति पर हैं या नहीं।

अंत में, आज का आपका प्रारंभिक बैलेंस लिखें। वही राशि इस्तेमाल करें जिसे आप वास्तव में इस खरीद के लिए समर्पित कर सकते हैं, न कि वो पैसा जो आपको अगले हफ्ते के बिलों के लिए चाहिए होगा।

एक और विकल्प ट्रैकिंग को आसान बनाता है: यह तय कर लें कि पैसा कहाँ रहेगा। कई लोगों को तब टिके रहना आसान लगता है जब बचत उनके रोज़मर्रा के खर्चों से अलग रखी जाती है।

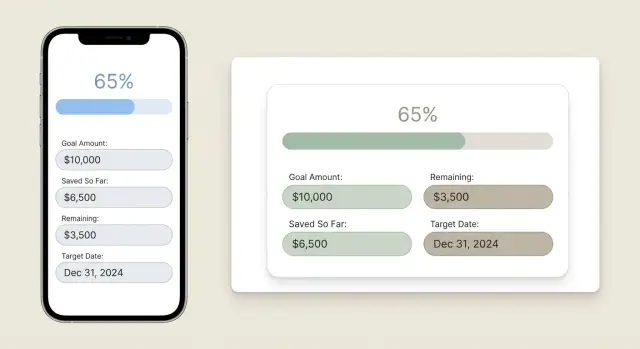

उदाहरण: आप $1,200 का लैपटॉप चाहते हैं, प्लस $96 टैक्स और $30 शिपिंग। आपके पास पहले से अलग बचत खाते में $250 है। आपका गोल अमाउंट $1,326 बनता है, और आपका ट्रैकर $0 से नहीं बल्कि $250 से शुरू होता है।

एक ट्रैकर प्रेरक तब लगता है जब वह चार सवालों का जल्दी जवाब दे दे:

दो नंबरों से शुरू करें जो सबसे ज़्यादा मायने रखते हैं। “अब तक सहेजा” आपका वर्तमान बैलेंस है इस लक्ष्य के लिए (पूरे बैंक अकाउंट का नहीं)। “शेष” = लक्ष्य राशि - अब तक सहेजा। अगर आपके पास एक प्रारंभिक बैलेंस है, तो पहले दिन से उसे शामिल करें ताकि ट्रैकर ईमानदार लगे।

प्रतिशत पूरा समय के साथ प्रगति की तुलना करने का सबसे आसान तरीका है, खासकर जब जमा अनियमित हों। यह = saved ÷ goal amount है, और 0% से 100% के बीच कैप किया जाना चाहिए। वही प्रतिशत प्रोग्रेस बार को भरने के लिए काम कर सकता है ताकि बार को अनुमान न लगाना पड़े।

ट्रैकर को दिखावा करते हुए भी रास्ते से भटकने से रोकने के लिए गति (pace) जोड़ें। गति समय शेष और पैसों के शेष को मिलाती है, ताकि आप देख सकें कि अभी योजना क्या माँग रही है।

अगर आप ट्रैकर को सरल लेकिन उपयोगी रखना चाहते हैं, तो ये फ़ील्ड पर्याप्त हैं:

इनसे एक आवश्यक बचत दर निकालें: शेष ÷ शेष सप्ताह/महीने। एक ही ताल चुनें जो आपकी ज़िन्दगी से मेल खाता हो (साप्ताहिक या मासिक) और उस पर टिके रहें।

एक वैकल्पिक अपग्रेड योजना किए गए जमा और वास्तविक जमा को अलग करना है। आप योजना बनाकर $300/महीना सोच सकते हैं, पर पहले महीने में $250 और दूसरे महीने में $400 डाल सकते हैं। दोनों दिखाने से आप योजना बनाम वास्तविकता की तुलना कर सकते हैं बिना ट्रैकर को जज टूल बनाए। यदि आप “आगे/पीछे” संख्या जोड़ते हैं, तो उसे जानकारी के रूप में फ़्रेम करें: actual saved - expected saved by today।

प्रोग्रेस बार को एक सवाल जल्दी से जवाब देना चाहिए: “क्या मैं इस खरीद के लिए ट्रैक पर हूँ?” अगर इसे लेजेन्ड, बहुत सारे रंग, या छोटे संक्षेपों की ज़रूरत है, तो लोग उस पर भरोसा करना बंद कर देते हैं।

इसे सिंगल-पर्पज़ रखें। एक बार, कुछ स्पष्ट संख्याएँ, और एक अगला कदम आमतौर पर काफी होते हैं। उदाहरण के लिए: बार दिखाएँ, “$860 सहेजा” दिखाएँ, फिर एक लाइन जैसे “अगला जमा: $240 तक Mar 1।”

लेबल ऐसे रखें जो सामान्य बोलचाल जैसा पढ़ें: “Saved,” “Remaining,” और “Goal.” संक्षेपों से बचें जो पढ़ने वाले को रोकें।

लक्ष्य राशि को सबसे दाहिने (फिनिश लाइन) रखें। सहेजे हिस्से के अंदर या ऊपर सहेजा हुआ अमाउंट रखें। फिर बार के नीचे “Remaining” रखें ताकि उसे स्कैन करना आसान हो।

प्रतिशत और मुद्रा दोनों शामिल करें, क्योंकि दोनों एक-दूसरे की कमजोरी को सुधारते हैं। प्रतिशत पूछता है “मैं कितना आगे हूँ?” और मुद्रा बताती है “वो वास्तव में कितनी रकम है?” एक साफ जोड़ी कुछ ऐसे दिखती है:

“43% ($860 of $2,000)”

एक फ़िल रंग के साथ एक तटस्थ बैकग्राउंड रखें। एक रंग पढ़ने में आसान होता है और रंग दृष्टि में भिन्नता वाले लोगों के लिए अधिक पहुँच योग्य है। रेड और ग्रीन को केवल अलर्ट के लिए रखें, और उन्हें “Behind plan” या “On plan” जैसे टेक्स्ट के साथ जोड़ें ताकि रंग ही एकमात्र संकेत न हो।

डिज़ाइन के लिए एक त्वरित जाँच रखने के नियम:

आप 10–15 मिनट में एक साधारण सेविंग्स गोल ट्रैकर स्प्रेडशीट में बना सकते हैं। चाल यह है कि मुख्य स्क्रीन छोटी रखें: गोल, सहेजा, शेष, प्रतिशत, और उस तारीख को हिट करने के लिए आवश्यक पेस।

तीन सेल (या इनपुट) से शुरू करें: Goal amount, Saved so far, और Target date। एक चौथा जोड़ें Today (स्प्रेडशीट के TODAY फ़ंक्शन का उपयोग) ताकि टाइमलाइन ऑटोमैटिक रूप से अपडेट होती रहे।

फिर दो डिस्प्ले फ़ील्ड जोड़ें जो ट्रैकर को तनावपूर्ण के बजाय स्पष्ट बनाते हैं: Remaining और Percent complete।

सरल सूत्रों का उपयोग करें:

पेस के लिए:

यदि Months left 0 या नेगेटिव है, तो 0 दिखाएँ (या एक छोटा संदेश) ताकि डेडलाइन के बाद अजीब संख्याएँ न दिखें।

स्प्रेडशीट में, कंडीशनल फॉर्मेटिंग अच्छा काम करता है: Percent के आधार पर बार भरें। एक और विकल्प टेक्स्ट बार है जो बचत के साथ बढ़े (उदाहरण के लिए, 20 ब्लॉक्स जहाँ हर ब्लॉक 5% है)।

लेबल को ठीक उसके पास रखें, जैसे: "$420 of $1,200 (35%)." लोग बार पर तब ज्यादा भरोसा करते हैं जब उसके साथ संख्याएँ भी मेल खाती हों।

एक छोटी तालिका बनाएं: Date, Amount, और Note। जमा राशि को सकारात्मक नंबर के रूप में डालें। यदि आप कभी पैसा वापस निकालते हैं, तो उसे नेगेटिव संख्या के रूप में रिकॉर्ड करें और एक छोटा नोट जोड़ें।

फिर “Saved so far” को Amount कॉलम के योग पर सेट करें। यह मैनुअल एडिट से बचाता है और ट्रैकर को भरोसेमंद रखता है।

प्रोग्रेस बार के नीचे एक लाइन जोड़ें जो जवाब दे: “अगले क्या बचत करनी होगी?”

उदाहरण: “तारीख हिट करने के लिए, लगभग $95/महीना बचत करें।”

अगर वह संख्या बहुत ज़्यादा लगे, तो यह संकेत है कि कुछ वास्तविक बदलना होगा: तारीख बढ़ाएँ, लक्ष्य घटाएँ, शुरुआती बैलेंस बढ़ाएँ, या एक-बार का जमा जोड़ें।

ट्रैकर तब आसान लगता है जब आपको यह सोचने की ज़रूरत न पड़े कि उसे कैसे इस्तेमाल करना है। कुछ सरल नियम, एक बार लिख देने से, ट्रैकर को ऐसा बनाते हैं कि आप उस पर भरोसा करें।

सबसे पहले, एक अपडेट रिदम चुनें और उस पर टिके रहें। अगर आप पےडे पर जमा करते हैं, तो पےडे पर अपडेट करें। अगर आप साप्ताहिक बचत करते हैं, तो साप्ताहिक अपडेट करें। “जब याद आये” अपडेट करने से बार उछलती रहती है और यह हतोत्साहित कर सकता है भले ही आप सही कर रहे हों।

डिपॉज़िट नियम जो लॉग को साफ़ रखते हैं:

अगला, नेगेटिव एंट्रीज़ कैसे हैंडल करेंगे यह तय करें। रिफंड, रिटर्न, फीस और कभी-कभी की जाने वाली निकासी सामान्य हैं। कुंजी यह है कि उन्हें किसी भी अन्य एंट्री की तरह लॉग करें ताकि ट्रैकर ईमानदार रहे।

व्यावहारिक दृष्टिकोण:

एक छोटा बफ़र ट्रैकर को यथार्थवादी बनाए रखने में मदद करता है। अगर खरीद $1,200 है, तो लक्ष्य $1,260 (5% बफ़र) सेट करने से टैक्स, शिपिंग या प्राइस बदलाव कवर हो सकते हैं। इस तरह बार अधिक सच्चा लगेगा।

अंत में, एक नियम चुनें कि झटका के बाद क्या होगा और उसे लगातार लागू करें। अगर आपको आपातकाल में $150 निकालने पड़े, तो आप तारीख एक महीने बढ़ा सकते हैं बजाय इसके कि आप मानो कुछ नहीं हुआ।

ट्रैकर तभी प्रेरक रहता है जब वह वास्तविक जीवन से मेल खाता हो। प्रोग्रेस बार पर भरोसा करने से पहले एक त्वरित सैंनीटी चेक करें।

पहले, पुष्टि करें कि गोल राशि वास्तविक कुल है, सिर्फ स्टिकर प्राइस नहीं। चेकआउट पर दिखने वाले अतिरिक्त जोड़ें: टैक्स, शिपिंग, सेटअप फीस, और जरूरी एक्सेसरीज़।

अगला, सुनिश्चित करें कि “saved so far” आपके वास्तविक बैलेंस से मेल खाता है। अगर आपने पैसा किसी विशेष खाते में रखा है, तो उस खाते का मौजूदा बैलेंस लें। अगर यह सामान्य खाते में मिला हुआ है, तो केवल वही हिस्सा गिनें जो सचमुच अलग रखा गया है।

दो मान कभी अजीब व्यवहार नहीं करने चाहिए:

यदि आप लक्ष्य तिथि का उपयोग कर रहे हैं, तो एक और वास्तविकता परीक्षण करें: आवश्यक मासिक बचत व्यवहारिक लगती है या नहीं। एक सरल टेस्ट: “अगर मुझे अगले 3 महीनों के लिए यह करना पड़े, क्या यह मेरा बजट तोड़ देगा?” अगर हाँ, तो तारीख, लक्ष्य राशि, या योजना पहले ही समायोजित करें ताकि आप गति न खोएँ।

उदाहरण: यदि आपका लक्ष्य $1,200 है पर टैक्स और एक आवश्यक एक्सेसरी $120 जोड़ते हैं, तो आपका असली लक्ष्य $1,320 बन जाता है। यह छोटा सुधार आपके मासिक लक्ष्य और प्रोग्रेस बार दोनों को इतना बदल देता है कि अपेक्षाएँ ईमानदार बनी रहें।

एक ट्रैकर को शांत डैशबोर्ड जैसा होना चाहिए, परीक्षण जैसा नहीं जिसे आप बार-बार फेल कर रहे हों। अधिकांश निराशा कुछ अनुमानित गलतियों से आती है।

सबसे बड़ी गलती बहुत महत्वाकांक्षी तारीख चुनना है। अगर आपकी योजना हर हफ्ते परफेक्ट व्यवहार मांगती है, तो एक खराब महीना पूरा सिस्टम “टूटा” महसूस कराएगा। एक बेहतर लक्ष्य तारीख वह है जो कभी-कभी जमा छूट जाने पर भी काम करे।

एक और समस्या “अब तक सहेजा” को स्मरण से अपडेट करना है। यह तेज़ लगता है, पर यह आपकी संख्याओं को अनुमान में बदल देता है, और अनुमान ट्रैकर पर संदेह पैदा करते हैं। वास्तविक बैलेंस का उपयोग करें जहाँ पैसा रहता है—even अगर आप केवल साप्ताहिक अपडेट करते हैं।

लोग चेकआउट के अतिरिक्त खर्चों को भी भूल जाते हैं। शिपिंग, टैक्स, सेटअप फीस, एक्सेसरीज़, वारंटी और अन्य छोटे ऐड-ऑन चुपचाप 10% जोड़ सकते हैं। फिर आप 100% पर पहुँचते हैं और फिर भी चीज़ नहीं खरीद पाते।

निराशा के जाल:

एक छोटा सुधार जो मदद करता है: लक्ष्य राशि के पास एक छोटा नोट रखें। अगर आप इसे बदलते हैं, तो लिखें “price increased” या “added case + warranty.” भविष्य का आप इसका शुक्रिया अदा करेगा।

उदाहरण: आप $1,200 के लैपटॉप के लिए बचत कर रहे हैं और 3 महीने की तारीख सेट कर दी क्योंकि यह प्रेरक लगता है। पहले महीने के बाद आपने $250 बचाया बजाय $400 के। प्रोग्रेस बार “पीछे” चिल्लाता है, इसलिए आप फाइल खोलना बंद कर देते हैं। अगर आप तारीख 5 महीने कर दें और “saved so far” को वास्तविक अकाउंट बैलेंस पर बेस करें, तो वही ट्रैकर फिर से स्थिर महसूस करने लगता है।

सबसे अच्छे ट्रैकर आपको धकेलते नहीं। वे सच बताते हैं ताकि आप उस पर कार्य कर सकें।

मान लीजिए आप नए लैपटॉप के लिए $1,200 देना चाहते हैं, और आप इसे 6 महीनों में खरीदना चाहते हैं। आज आपके पास पहले से $200 अलग रखे हुए हैं।

आपका ट्रैकर तीन संख्याओं से शुरू होता है:

इसका मतलब है कि आपको शेष $1,000 को 6 महीनों में बचाना होगा, यानी लगभग $167/महीना।

महीना 1: आप $170 जमा करते हैं। आपका सहेजा कुल $370 हो जाता है। प्रोग्रेस बार लगभग 31% दिखाता है ($370 of $1,200). आपका “required per month” नंबर लगभग $167 ही रहता है क्योंकि आप थोड़ा आगे हैं।

महीना 2: आप फिर से $170 जमा करते हैं। अब आपके पास $540 है। बार 45% दिखाता है।

फिर एक अप्रत्याशित खर्च आता है: आपकी कार की मरम्मत की ज़रूरत है, और आप $120 इस बचत से निकाल लेते हैं। आपका सहेजा कुल $420 रह जाता है। प्रोग्रेस बार 35% पर गिर जाता है।

यह वह जगह है जहाँ एक अच्छा ट्रैकर मदद करता है बिना आपको बुरा महसूस कराए। यह आज की वास्तविकता के अनुसार पुनर्गणना करता है:

तो यह सिर्फ “पीछे” नहीं कहता। यह नई अवधि में आवश्यक गति दिखाता है।

अब आपके पास एक स्पष्ट विकल्प है:

दोनों विकल्प ठीक हैं। मुद्दा यह है कि निर्णय लें, योजना अपडेट करें, और अनुमान लगाना बंद करें।

अगर ट्रैकर काम कर रहा है, अगला सवाल है कि आप इसे कहाँ रखना चाहते हैं। स्प्रेडशीट त्वरित संपादन के लिए अच्छी है। एक वेब पेज कहीं भी चेक करना आसान बनाता है। एक मोबाइल विजेट उपयोगी होता है अगर आप चाहते हैं कि संख्या हर दिन दिखती रहे।

कुछ बड़ा बनाने से पहले, अगले 30 दिनों के लिए एक “होम” चुनें। अगर आप उसे बार-बार खोल रहे हैं, तो वही सही विकल्प है।

ऐसे अपग्रेड जो अक्सर मदद करते हैं बिना चीज़ों को जटिल किए:

अगर आप ऐप बनाना चाहते हैं, तो स्क्रीन कम रखें। अधिकांश लोगों के लिए तीन स्क्रीन काफी हैं:

एक सरल परिदृश्य: आप $1,200 के लैपटॉप के लिए July 1 तक बचत कर रहे हैं। आप ऐप खोलते हैं और देखते हैं कि 35% सहेजा गया, $780 शेष, और “ट्रैक पर रहने के लिए $130/सप्ताह चाहिए।” आप $50 जमा जोड़ते हैं, और बार तुरंत दाएँ बढ़ता है। यही तात्कालिक फीडबैक ऐप को उपयोगी बनाता है।

यदि आप बिलकुल शुरुआत से नहीं बनाना चाहते, तो Koder.ai (koder.ai) आपकी मदद कर सकता है—आप चैट में बताएँ और वह इस तरह के ट्रैकर को एक छोटे वेब या मोबाइल ऐप में बदलने में मदद करेगा। आप पहले स्क्रीन और फ़ील्ड प्लान कर सकते हैं, फिर एक React वेब वर्शन या Flutter मोबाइल वर्शन जनरेट कर सकते हैं, और जब चाहें सोर्स कोड एक्सपोर्ट कर लें।

सरल रखें: एक लक्ष्य, एक प्रोग्रेस बार, एक आदत। ट्रैकर तभी उपयोगी बनें जब आप असल में उसे इस्तेमाल करें। फीचर तभी जोड़ें जब ट्रैकर सचमुच उपयोगी हो गया हो।

वास्तव में जो रकम आप चुकाएंगे वही शामिल करें—केवल स्टिकर प्राइस नहीं। टैक्स, शिपिंग/डिलीवरी, जरूरी एक्सेसरीज़ और एक छोटा बफ़र (आम तौर पर 2%–5%) जोड़ें ताकि ट्रैकर 100% दिखने पर भी आप चेकआउट कर सकें।

उस पैसे को ही शुरुआती बैलेंस मानें जो आज सचमुच इस खरीद के लिए अलग रखा गया है। अगर आपके पास अलग बचत खाते में पहले से रकम है, तो वही संख्या ट्रैकर की शुरुआत में डालें ताकि प्रोग्रेस और पेस सही बने।

पांच चीज़ें ट्रैक करें: गोल अमाउंट, अब तक सहेजा गया, शेष, प्रतिशत पूरा (percent complete), और शेष समय (यदि आपके पास लक्ष्य तिथि है)। इतना ही काफी है—एक साफ प्रोग्रेस बार और “प्रति सप्ताह/महीने चाहिए” संख्या देने के लिए।

प्रोग्रेस बार दिमागी गणना खत्म कर देता है और छोटे विजयों को स्पष्ट दिखाता है। सबसे अच्छा बार स्पष्ट संख्याओं के साथ हो—जैसे “43% ($860 of $2,000)”—ताकि आप एक नज़र में भरोसा कर सकें कि आप कहाँ हैं।

एक ही रिदम चुनें जो आपकी ज़िन्दगी से मेल खाता हो—साप्ताहिक या वेतन पर अपडेट करें—और उस पर टिके रहें। निरंतर अपडेट्स बार को उछलने से बचाते हैं और आपको बता देते हैं कि आप ट्रैक से भटके हैं या नहीं।

इसे नेगेटिव एंट्री के रूप में लॉग करें और एक छोटा नोट जोड़ें ताकि ट्रैकर सच्चा रहे। जब पैसा लक्ष्य से निकलता है, प्रोग्रेस बार पीछे जाए और आवश्यक पेस अपने आप समायोजित हो जाए।

पेस की गणना करें जैसा कि remaining ÷ time left —समय सप्ताहों या महीनों में। यदि शेष समय शून्य या नकारात्मक है, तो किसी भी अजीब संख्या से बचने के लिए 0 या एक सरल संदेश दिखाएँ।

एक ही बार, तटस्थ बैकग्राउंड और एक फ़िल रंग रखें; लेबल साधारण भाषा में रखें: Saved, Remaining, Goal। प्रतिशत और मुद्रा दोनों दिखाएँ, और केवल रंग पर निर्भर न रहें कि “पीछे” हैं या “ट्रैक पर”।

प्रतिशत को 100% पर कैप करें और Remaining को शून्य से नीचे न जाने दें। यदि आपने जरूरी से अधिक बचत कर ली है, तो उसे “extra saved” दिखाएँ ताकि बार अंत से आगे न बढ़े और गणित साफ़ रहे।

शुरू करने के लिए स्प्रेडशीट सबसे तेज़ है और यदि आप नियमित रूप से अपडेट करते हैं तो यह अच्छी तरह काम करती है। अगर आप फोन पर हमेशा उपलब्ध रखना चाहते हैं, रिमाइंडर और साफ़ डिपॉज़िट लॉग चाहिए—तो छोटा वेब/मोबाइल ऐप बनाना फायदेमंद हो सकता है।