भारतीय D2C स्टोर्स के लिए UPI-प्राथमिक चेकआउट: ड्रॉप-ऑफ घटाएँ

भारतीय D2C के लिए UPI-प्राथमिक चेकआउट डिज़ाइन करें: तेज़ UPI intent फ्लो बनाएं, स्मार्ट कार्ड/नेटबैंकिंग फॉलबैक जोड़ें, और स्पष्ट UI से मोबाइल ड्रॉप-ऑफ घटाएँ।

UPI-प्राथमिक चेकआउट किस समस्या को हल करता है

भारत में मोबाइल पर शॉपिंग करने वाले ग्राहकों को चेकआउट का अनुभव ऐसे मिलने की उम्मीद होती है जैसे किसी दोस्त को पैसे भेजना: तेज़, परिचित, और बहुत कम टाइपिंग। अगर उन्हें लंबा कार्ड नंबर भरना पड़े, IFSC ढूंढना पड़े, या बिना स्पष्ट मार्गदर्शन के ऐप बदलना पड़े, तो कई लोग छोड़कर चले जाते हैं—भले ही वे उत्पाद चाहते हों।

पेमेंट वह जगह है जहाँ ज़्यादातर D2C चेकआउट लोग खोते हैं क्योंकि यही पहला पल है जो जोखिम-भरा लगता है। ग्राहक पैसे देने वाले हैं, अक्सर कमजोर नेटवर्क पर होते हैं, और OTP, ऐप स्विचिंग और ध्यान भटका देने वाली चीज़ों से जूझ रहे होते हैं। एक छोटा सा विलंब या एक उलझन भरा स्क्रीन विफलता जैसा लग सकता है।

UPI-प्राथमिक चेकआउट का मतलब बस यह है कि आप UPI को डिफ़ॉल्ट, सबसे तेज़ रास्ता बनाकर पेश करते हैं और उसी का सबसे अच्छा सपोर्ट करते हैं। इसका मतलब यह नहीं कि UPI ही एकमात्र विकल्प हो। कार्ड और नेटबैंकिंग अभी भी महत्वपूर्ण हैं, पर उन्हें फॉलबैक के रूप में रखें, न कि ऐसे विकल्प के रूप में जो निर्णय लेने को धीमा कर दें।

एक अच्छा UPI-प्राथमिक फ्लो चार चीज़ों के लिए अनुकूलित होता है:

- भुगतान करने का समय (कम टैप, न्यूनतम टाइपिंग)

- स्पष्टता (अगला क्या होगा, ऐप स्विच के बाद क्या करना है)

- भरोसा (साफ़ राशि, व्यापारी का नाम, और पुष्टि)

- रिकवरी (कुछ गलत होने पर आसान रीट्राय और सुरक्षित फॉलबैक)

उदाहरण के लिए, Instagram पर खरीदार “Buy” टैप करता है, आपके पेमेंट स्टेप पर आता है और सबसे ऊपर UPI देखता है जिसमें उसका हाल ही में इस्तेमाल किया हुआ ऐप सुझाया गया है। वह एक बार टैप करता है, अपने UPI ऐप में approve करता है, और वापस आकर एक स्पष्ट सफलता स्क्रीन देखता है। अगर कुछ गलत होता है, तो उन्हें ऐसा साधारण संदेश दिखना चाहिए जैसे “Payment not confirmed yet” और एक सुरक्षित अगला कदम—न कि अटके रहना या दो बार भुगतान करने पर मजबूर होना।

जब आप गति, स्पष्टता और रिकवरी के लिए समाधान करते हैं, तो आप ड्रॉप-ऑफ घटाते हैं बिना उपयोगकर्ताओं को किसी एक पेमेंट मेथड पर मजबूर किए।

स्क्रीन डिज़ाइन करने से पहले पेमेंट पाथ चुनें

जब प्रोडक्ट टीम पहले से तय कर चुकी हो कि हर सामान्य स्थिति में ग्राहक को अगला क्या करना चाहिए, तभी चेकआउट “सरल” लगता है। अगर आप यह चरण छोड़कर सीधे UI पर कूद जाते हैं, तो आमतौर पर आपके पास एक भीड़-भाड़ वाला पेमेंट पेज आ जाता है और ड्रॉप-ऑफ बढ़ जाते हैं।

पहले अपने प्राथमिक पाथ का नाम रखें। भारतीय D2C स्टोर के लिए इसका मतलब अक्सर एक UPI-प्राथमिक चेकआउट होता है जहाँ डिफ़ॉल्ट क्रिया वन-टैप UPI intent है: यूज़र एक ऐप चुनता है और अपने UPI ऐप में न्यूनतम टाइपिंग के साथ भुगतान पूरा करता है।

फिर अपने सेकंडरी पाथ को स्पष्ट फॉलबैक के रूप में परिभाषित करें, न कि बराबरी के विकल्प के रूप में। इन्हें उन “एस्केप हैच” के रूप में सोचें जो तब काम आते हैं जब intent संभव न हो (कोई UPI ऐप नहीं, ऐप फेल हो गया, यूज़र किसी अन्य विधि को पसंद करता है)। सेट को छोटा और पूर्वानुमानित रखें ताकि उपयोगकर्ता हिचकिचाएं नहीं।

पाथ्स तय करने का एक व्यावहारिक तरीका

सरल नियम अपनाएँ: सबसे तेज़ विकल्प को डिफ़ॉल्ट रखें, और केवल आवश्यकता पड़ने पर विस्तार करें।

- डिफ़ॉल्ट: UPI intent (संक्षिप्त ऐप पिकर या हाल-ही-में-उपयोग किया गया ऐप)

- विस्तारित: UPI QR और UPI ID (जो ऐप स्विच नहीं करना चाहते या डेस्कटॉप पर हैं)

- फॉलबैक: कार्ड और नेटबैंकिंग (और वॉलेट तभी जब यह आपके दर्शकों के लिए मायने रखता हो)

- हमेशा उपलब्ध: एक स्पष्ट “More payment options” कंट्रोल, न कि पूरी ग्रिड तुरंत

अब तय करें कि हर विकल्प कब दिखे। उदाहरण के लिए, मोबाइल उपयोगकर्ताओं और सामान्य ऑर्डर वैल्यू के लिए पहले UPI intent दिखाएँ, पर अगर आपने हाई-टिकट ऑर्डर या रेपीट बायर जो पहले कार्ड से पे किया था, का पता लगाया तो कार्ड को ऊपर लाएँ।

सफलता के मापदंड UI काम शुरू होने से पहले लिखे होने चाहिए। कम कदम, कम गलत टाइप की संभावनाएँ, और एक स्पष्ट पुष्टि स्थिति का लक्ष्य रखें। एक अच्छा टेस्ट यह है कि फ्लो को एक वाक्य में बता सकें: “Tap Pay with UPI, approve in app, return and see confirmed.” अगर आप इसे इतनी सरलता से नहीं कह सकते, तो स्क्रीन डिज़ाइन भी संघर्ष करेगी।

एक त्वरित परिदृश्य: धीमे 4G कनेक्शन पर एक खरीदार को अभी भी पहले एक स्पष्ट प्राथमिक बटन दिखाई देना चाहिए, और बाकी सिर्फ तब दिखाई दें जब वह “More options” टैप करे। इससे विकल्पों की अधिकता कम होती है और सबसे तेज़ पाथ सामने रहता है।

मोबाइल के लिए चेकआउट स्क्रीन हायरेरकी डिज़ाइन करें

मोबाइल पर, सबसे तेज़ चेकआउट वह है जो अगला कदम स्पष्ट बनाता है। एक UPI-प्राथमिक लेआउट अधिकांश खरीदारों को वन-टैप ऐप स्विच (intent) की ओर गाइड करना चाहिए, जबकि अन्य मेथड्स इतने पास रहें कि लोग फंसे हुए महसूस न करें।

पेमेंट मेथड्स के लिए एक व्यावहारिक क्रम: पहले UPI intent (Pay with UPI app), फिर UPI QR या UPI ID, उसके बाद कार्ड, और अंत में नेटबैंकिंग। पहले विकल्प को एक प्रमुख कार्ड में रखें, और बाकी को एक सरल “More payment options” रो के पीछे कोलैप्स कर दें ताकि स्क्रीन शांत बने।

लेबल मायने रखते हैं क्योंकि वे अपेक्षाएँ सेट करते हैं। “Proceed” या “Continue” जैसे अस्पष्ट बटन से बचें। ऐसे एक्शन लेबल इस्तेमाल करें जो बताते हों कि आगे क्या होगा, जैसे “Pay with UPI app” (आपका UPI ऐप खुलेगा) या “Pay by card” (कार्ड विवरण भरें)। अगर आप कई UPI ऐप्स सपोर्ट करते हैं, तो “Choose UPI app” केवल पहले टैप के बाद दिखाएँ, न कि लंबी सूची पहले से।

पैसे का सारांश ऐसी जगह रखें जहाँ लोग स्क्रॉल किए बिना पुष्टि कर सकें: कुल देय नीचे की ओर, प्राथमिक बटन के करीब, और एक छोटा “View bill details” एक्सपेंडर आइटम्स जैसे शिपिंग, डिस्काउंट और टैक्स के लिए। पे बटन के पास 1–2 भरोसे के संकेत जोड़ें (उदाहरण: “Secure payment” और “Easy refunds”) और इन्हें छोटा रखें ताकि बटन नीचे न खिसके।

लेआउट स्थिर रखें। एरर टेक्स्ट और लोडिंग स्टेट्स के लिए जगह रिज़र्व रखें ताकि पे बटन कूदे नहीं। पेमेंट रिक्वेस्ट बना रहे समय मेथड स्विचिंग को disable करें, और एक स्पष्ट स्पिनर दिखाएँ जैसे “Opening UPI app…” ताकि डबल टैप रोका जा सके।

कम इस्तेमाल होने वाले मेथड्स को डिफ़ॉल्ट रूप से कोलैप्स रखें, और केवल माँग पर एक्सपैंड करें। बहुत सारे बराबर दिखने वाले विकल्प छोटे स्क्रीन पर विकल्पों की अधिकता बनाते हैं और निर्णय धीमा कर देते हैं।

चरण-दर-चरण UPI intent फ्लो (हैप्पी पाथ)

एक अच्छा UPI-प्राथमिक चेकआउट यूज़र को लगभग बिना पढ़े आगे बढ़ने देता है। लक्ष्य है: कन्फ़र्म करें, एक बार टैप करें, UPI ऐप में पूरा करें, लौटें और ऑर्डर कन्फ़र्म देखें।

एक कॉम्पैक्ट ऑर्डर समरी से शुरू करें जो एक स्क्रीन में फिट हो। कुल राशि स्पष्ट दिखाएँ, साथ में 1–2 प्रमुख लाइनें (आइटम काउंट, डिलीवरी एड्रेस शहर, अपेक्षित डिलीवरी)। यहाँ लंबे कार्ट या अतिरिक्त फ़ील्ड से बचें। अगर कुछ एडिटेबल होना ज़रूरी है, तो उसे एक छोटा “Change” एक्शन बनाकर रखें जो यूज़र को चेकआउट से बाहर न निकाल दे।

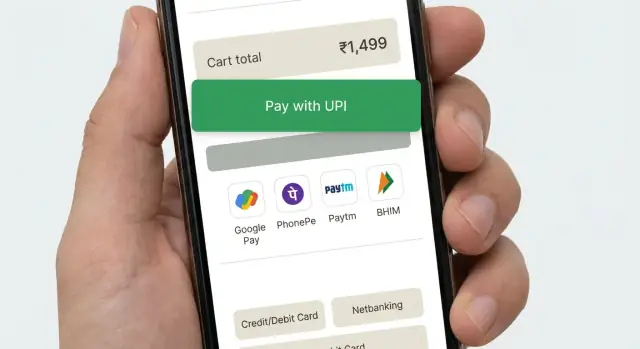

फिर “Pay with UPI” प्राथमिक क्रिया बनाएं। टैप पर, UPI intent फ्लो लॉन्च करें ताकि फोन इंस्टॉल किए गए UPI ऐप्स दिखाये (उदाहरण: PhonePe, Google Pay, Paytm, BHIM)। यदि आप UPI ID भी सपोर्ट करते हैं, तो उसे सेकंडरी रखें ताकि ज्यादातर लोग सिर्फ एक ऐप चुन कर आगे बढ़ सकें।

जब यूज़र UPI ऐप से वापस आए, तो तीन परिणामों को हैंडल करें और हर एक को सुरक्षित बनाएं:

- Success: एक छोटा “Payment received” स्टेट दिखाएँ और आगे बढ़ें।

- Failure: “Payment failed” दिखाएँ और एक स्पष्ट retry बटन रखें।

- Unknown: “Checking payment status” दिखाएँ और यूज़र को उसी स्क्रीन पर रखें।

“Checking” के लिए एक प्रोसेसिंग स्क्रीन दिखाएँ जिसमें स्पिनर और सरल संदेश हो जैसे “Confirming your payment. This can take up to 30 seconds.” अपने सर्वर से फाइनल स्टेटस पोल करें। इस विंडो के दौरान यूज़र से दोबारा भुगतान न करने को कहें।

एक बार कन्फ़र्म होने पर, एक सरल रिसीप्ट स्क्रीन पर लैंड करें: ऑर्डर नंबर, भरी गई राशि, डिलीवरी पता, और अगले एक्शन जैसे “Track order” और “Continue shopping.” इसे साफ़ रखें ताकि यूज़र तुरंत नतीजे पर भरोसा करे।

फेल्योर और अनिश्चित पेमेंट स्टेट्स को सुरक्षित तरीके से हैंडल करें

UPI-प्राथमिक चेकआउट को फेल्योर को सामान्य मानना चाहिए, न कि यूज़र की गलती। लक्ष्य सरल है: ऑर्डर सुरक्षित रखें, खरीदार को शांत रखें, और अगला कदम स्पष्ट रखें।

अगर फोन पर कोई UPI ऐप्स नहीं हैं (या intent लॉन्च फेल हो जाता है), तो खरीदार को स्पिनर पर छोड़कर मत रखें। सरल शब्दों में बताएं क्या हुआ और तुरंत एक काम करने वाला विकल्प दें जैसे UPI QR, साथ में कार्ड और नेटबैंकिंग।

जब खरीदार UPI ऐप के अंदर कैंसल कर दे, तो उन्हें “Payment failed” से डांटें नहीं। उन्होंने कोई विकल्प चुना होगा या बाधित हो गए होंगे। उन्हें एक न्यूट्रल संदेश दें जैसे “Payment not completed” और उनका कार्ट, पता और चुना हुआ मेथड बरकरार रखें।

स्पॉट्टी नेटवर्क और बैंक प्रतिक्रियाओं में देरी के साथ Pending स्टेट्स सामान्य हैं। “Pending” को अपनी अलग स्थिति मानें, न कि फेल्योर।

अनिश्चित परिणामों को संभालने का सुरक्षित तरीका

- ऑर्डर एक बार बनाएं, उसे “payment pending” चिह्नित करें, और एक ऑर्डर कन्फ़र्मेशन स्क्रीन दिखाएँ।

- बैकग्राउंड में पेमेंट स्टेटस चेक करते रहें और एक स्पष्ट “Check status” बटन दें।

- अगर पुष्टि में देरी हो, तो बताएं कि आप क्या कर रहे हैं और यह कितना समय ले सकता है।

- अगर यह लगातार pending रहे, तो “Try again” और “Use another method” ऑफर करें बिना ऑर्डर खोए।

डुप्लिकेट भुगतान अक्सर तब होते हैं जब लोग बहुत जल्दी “Pay again” दबा देते हैं। इसे स्पष्ट स्टेटस और हल्के प्रतिबंध से रोकें। जैसे ही आप UPI को हैंडऑफ करें, Pay बटन को डिसेबल कर दें और “Waiting for confirmation” दिखाएँ जिसमें राशि और आखिरी प्रयास का समय हो।

टाइमआउट और रीट्राइज जो सुरक्षित महसूस हों

अगर आप टाइमआउट करते हैं, तो “Retry now” को अकेला विकल्प न बनाएं। एक छोटे कूलडाउन के बाद सुरक्षित रीट्राय की पेशकश करें, और समझाएँ कि अगर पहला प्रयास बाद में सफल हुआ तो आपको दो बार चार्ज नहीं किया जाएगा।

उदाहरण: Riya UPI से पे करती है, आपके ऐप पर लौटती है और “Confirming payment (up to 30 seconds)” देखती है। अगर यह अभी भी pending है, तो वह स्क्रीन बंद कर सकती है और बाद में अपने ऑर्डर पेज से “Check status” टैप कर सकती है बजाय घबराकर फिर से भुगतान करने के।

कार्ड और नेटबैंकिंग के लिए स्मूद फॉलबैक बनाएं

एक अच्छा UPI-प्राथमिक चेकआउट हर पेमेंट विकल्प तुरंत नहीं दिखाता। यह पहले UPI प्रयास कमाएगा, और तभी शांत, तेज़ फॉलबैक ऑफर करेगा जब यूज़र को इसकी ज़रूरत हो। अगर आप कार्ड और नेटबैंकिंग बहुत जल्दी दिखाएँगे, तो कई खरीदार हिचकिचाएंगे, तुलना करेंगे और छोड़ देंगे।

फॉलबैक तभी ट्रिगर करें जब एक स्पष्ट UPI समस्या हो: यूज़र ने UPI ऐप में कैंसल किया, intent टाइमआउट हुआ, या गेटवे से फेल्योर मिला। अनिश्चित स्टेट्स (जैसे “pending”) में उन्हें तुरंत दूसरी विधि पर न ले जाएँ जो डबल पेमेंट करवा सकती है। इसके बजाय एक छोटा स्टेटस स्क्रीन दिखाएँ जिसमें एक सिंगल एक्शन हो जैसे “Try UPI again” और सेकंडरी एक्शन जैसे “Use another method”.

जब खरीदार मेथड बदलते हैं, तो उनकी प्रगति बरकरार रखें। कार्ट, शिपिंग पता, कूपन और चुनी हुई डिलीवरी विकल्प वैसा ही रहे जैसा था। अगर आपने पहले ही रसीद के लिए ईमेल/फोन ले लिए हैं, तो दोबारा न माँगें।

फॉलबैक कदमों को छोटा और अनुमानित रखें:

- यूज़र के लिए सबसे तेज़ विकल्प डिफ़ॉल्ट रखें (सेव्ड कार्ड या नेटबैंकिंग बैंक सूची) केवल UPI फेल होने के बाद।

- फ़ील्ड्स को न्यूनतम रखें: कार्ड नंबर, expiry, CVV, और नाम केवल जब ज़रूरी हो।

- मोबाइल पर जहां संभव हो ऑटोफिल और न्यूमेरिक कीबोर्ड का उपयोग करें।

- त्रुटियों को सरल शब्दों में लिखें (“CVV 3 अंक है”) और उन्हें फ़ील्ड के पास रखें।

- UPI पर एक टैप में वापस स्विच करने की अनुमति दें बिना इनपुट्स को साफ़ किए।

उदाहरण: एक खरीदार “Pay with UPI” टैप करता है, UPI ऐप में चला जाता है, फिर वापस आता है और “Payment not completed” देखता है। पहले “Try again” दिखाएँ। उसके नीचे “Pay by card” और “Netbanking” ऑफर करें। अगर वह कार्ड चुनता है, तो नाम और बिलिंग ईमेल प्रीफिल करें, कार्ट को बदले बिना रखें, और अगर वह मन बदले तो उसे तुरंत UPI पर लौटने दें।

मोबाइल पर ड्रॉप-ऑफ कम करने वाले UI विवरण

प्राथमिक क्रिया को स्पष्ट बनाएं

मोबाइल चेकआउट तब फेल होता है जब स्क्रीन खरीदार से सोचने को कहती है। एक स्पष्ट प्राथमिक क्रिया चुनें और बाकी सब सेकेंडरी बनाएं। अगर आप UPI-प्राथमिक कर रहे हैं, तो मुख्य बटन कुछ ऐसा होना चाहिए जैसे “Pay with UPI” या “Open UPI app”, न कि एक अस्पष्ट “Continue”।

प्रतिस्पर्धी बटनों से बचें (उदाहरण: “Pay now”, “Apply coupon”, और “Edit address” सभी एक साथ चिल्ला रहे हों)। एक्स्ट्रास को छोटे टेक्स्ट लिंक्स या कोलैप्स में रखें।

थम्ब-फ्रेंडली स्पेसिंग का उपयोग करें। अधिकांश टैप एक हाथ से होते हैं, इसलिए बटनों को पर्याप्त ऊँचाई दें और उन्हें बहुत नीचे के किनारे से दूर रखें जहाँ जेस्चर में बाधा आ सकती है। पठनीय टेक्स्ट साइज़ का उपयोग करें ताकि खरीदार राशि की पुष्टि के लिए पिन्च-ज़ूम न करें।

टाइपिंग और संदेह घटाएँ

मोबाइल पर टाइपिंग धीमी है। जहां संभव हो प्री-फिल करें (खाते से फोन और ईमेल, आखिरी इस्तेमाल किया पता, सेव्ड UPI ID अगर पहले इस्तेमाल हुआ हो)। जब इनपुट लेना अनिवार्य हो, तो एक स्क्रीन पर एक फ़ील्ड रखें और कीबोर्ड टाइप दिखाएँ जो मेल खाता हो (फोन के लिए नंबर पैड)।

एरर संदेश छोटे, विशिष्ट और अगला कदम बताने वाले होने चाहिए। “कुछ गलत हुआ” एक डेड-एंड है। एक बेहतर पैटर्न है: क्या हुआ + अब क्या करें।

हल्के भरोसे के संकेत लंबे पैरा से ज्यादा असर करते हैं। एक छोटा “Secure payment” नोट दिखाएँ, चेकआउट हेडर और पेमेंट प्रॉम्प्ट में व्यापारी का नाम एकसमान रखें, और हमेशा अंतिम देय राशि प्राथमिक बटन के पास दिखाएँ।

एक त्वरित UI चेक जो अधिकांश ड्रॉप-ऑफ पकड़ ले:

- हर स्क्रीन पर एक प्राथमिक बटन, स्पष्ट लेबल के साथ

- बड़े टैप टार्गेट (खासतौर पर UPI ऐप चयन के लिए)

- प्री-फिल किए हुए संपर्क फ़ील्ड और न्यूनतम टाइपिंग

- विशिष्ट त्रुटियाँ और एक स्पष्ट अगला कदम

- पूरे समय सुसंगत व्यापारी का नाम और राशि दिखाई दे

कॉमन गलतियाँ जो कन्वर्ज़न को नुकसान पहुँचाती हैं

कई ड्रॉप-ऑफ कीमत या भरोसे की वजह से नहीं होते। वे इसलिए होते हैं क्योंकि पेमेंट फ्लो छोटे स्क्रीन पर अनिश्चित लगता है। एक अच्छा UPI-प्राथमिक चेकआउट एक सतत कार्य जैसा महसूस होना चाहिए, भले ही उपयोगकर्ता UPI ऐप में जाकर वापस आए।

ऐसी गलतियाँ जो पूरी तरह से कंप्लीशन मार देती हैं

नीचे वे समस्याएँ हैं जो बार-बार भारतीय मोबाइल चेकआउट में दिखाई देती हैं:

- UPI intent को एक redirect की तरह ट्रीट करना जो चेकआउट को “खत्म” कर दे। अगर यूज़र वापस आकर खाली स्क्रीन, रीस्टार्टेड कार्ट, या लॉग-आउट स्टेट देखता है तो अधिकतर छोड़ देंगे। सत्र को जीवित रखें और वापसी पर एक स्पष्ट “Waiting for confirmation” स्टेट दिखाएँ।

- बैक बटन व्यवहार जो लोगों को गलती से बाहर निकाल देता है। Android पर, बैक को यूज़र को प्रोडक्ट पेज पर फेंकना या वेबव्यू बिना चेतावनी के बंद करना नहीं चाहिए। बैक उन्हें अंतिम सुरक्षित स्टेप पर ले जाए और भुगतान छोड़ने से पहले पुष्टि करे।

- रिट्राइ लूप्स जो डुप्लिकेट बनाते हैं। अगर आप उपयोगकर्ताओं को बिना पिछले प्रयास की जांच किए “Pay again” मारने देते हैं, तो आप डबल चार्ज, डुप्लिकेट ऑर्डर और सपोर्ट टिकट बुलाते हैं। त्वरित रिपीट को ब्लॉक करें और नया प्रयास शुरू करने से पहले भुगतान स्थिति की जाँच करें।

- शुरू में बहुत सारे विकल्प दिखाना। भुगतान विकल्पों की एक दीवार सोचने और स्क्रॉल करने के लिए मजबूर करती है। UPI को डिफ़ॉल्ट के रूप में शुरू करें, फिर जरूरत पड़ने पर कार्ड और नेटबैंकिंग दिखाएँ, सरल लेबल के साथ।

- अस्पष्ट त्रुटियाँ जैसे “Payment failed, try again.” उपयोगकर्ताओं को यह जानने की ज़रूरत है कि अगला कदम क्या है: “UPI app not opened”, “Payment pending”, “Bank server not responding”, या “You cancelled”。 हर एक के साथ एक स्पष्ट एक्शन जोड़ें।

एक ठोस उदाहरण: खरीदार Pay टैप करता है, अपने UPI ऐप पर स्विच करता है, फिर वापस आकर फिर से कार्ट पेज देखता है। उसे नहीं पता कि पैसे काटे गए हैं या नहीं, इसलिए वह चला जाता है। बेहतर परिणाम एक सिंगल स्टेटस स्क्रीन है जो बताती है कि स्टोर क्या कर रहा है (पेमेंट चेक कर रहा है) और खरीदार क्या कर सकता है (इंतज़ार करें, UPI ऐप चेक करें, या दूसरी विधि चुनें)।

असल वजहें मापें जो ड्रॉप-ऑफ ला रही हैं

एक चेकआउट “ठीक” दिख सकता है और फिर भी खरीदार खो सकता है क्योंकि एक छोटा सा कदम मोबाइल पर फेल हो रहा है। अपनी पेमेंट फ्लो को एक फ़नल की तरह ट्रैक करें, ताकि आप देख सकें लोग कहाँ और क्यों निकल रहे हैं।

कोर जर्नी को ट्रैक करने से शुरू करें, पेमेंट मेथड चयन से लेकर फाइनल कन्फ़र्मेशन तक। लक्ष्य यह अलग करना है कि “यूज़र ने मन बदल लिया” अलग “फ्लो टूट गया” और “बैंक/UPI नेटवर्क धीमा था” से। UPI-प्राथमिक चेकआउट में UPI ऐप को हैंडऑफ करना सबसे नाज़ुक बिंदु है, इसलिए इसे खास ध्यान दें।

कुछ इवेंट्स कैप्चर करें जो ज़्यादातर नुकसान बताते हैं:

- चुना गया पेमेंट मेथड, मेथड स्विच दर, और सही कदम जहाँ उपयोगकर्ता छोड़ता है

- UPI ऐप उपलब्धता (कौनसे ऐप्स मिले), intent लॉन्च सक्सेस/फेल्यर, और क्या यूज़र आपके ऐप पर वापस आया

- वापसी के परिणाम: success, failure, user cancelled, या no callback/unknown

- pending और timeout दरें, साथ में time-to-confirmation (p50/p90) from “Pay” to final status

- retry व्यवहार: कितनी बार उपयोगकर्ता UPI रीट्राय करते हैं बनाम कार्ड/नेटबैंकिंग चुनते हैं

संदर्भ के बिना नंबर भ्रामक हो सकते हैं, इसलिए अपने डेटा को सेगमेंट करें। फ़नल को डिवाइस (Android vs iOS, लो-एंड vs हाई-एंड), नेटवर्क क्वालिटी (धीमा/अस्थिर बनाम अच्छा), और नए बनाम लौटने वाले ग्राहकों द्वारा तोड़ दें। कई “कन्वर्ज़न इश्यूज़” दरअसल “लो-मेमोरी फोन + खराब नेटवर्क” होते हैं।

बेसलाइन मिलने के बाद, सरल A/B परीक्षण चलाएँ जो एक बार में एक ही चीज़ बदलते हों:

- बटन कॉपी (उदाहरण: “Pay via UPI app” बनाम “Open UPI app”)

- डिफ़ॉल्ट मेथड ऑर्डर (UPI पहले बनाम आखिरी इस्तेमाल किया हुआ मेथड पहले)

- फॉलबैक कब दिखाई दे (तुरंत बनाम एक फेल्ड intent के बाद)

- फेल्योर के बाद “Retry UPI” का शब्द और स्थान

- Pending हैंडलिंग (वेट स्क्रीन बनाम हल्की प्रॉम्प्ट)

टेस्ट छोटे रखें, failure और pending दरों पर नज़र रखें, और अगर आप अधिक unknown स्टेट्स देखें तो जल्दी बंद कर दें। अगर क्लिक-थ्रू थोड़ी कम होती है पर अटके हुए पेमेंट और सपोर्ट टिकट घटते हैं तो वह ठीक है।

भेजने से पहले त्वरित चेकलिस्ट

UPI-प्राथमिक चेकआउट तभी “तेज़” है जब यह असली फोनों, असली नेटवर्क और असली UPI ऐप्स पर पूर्वानुमानित तरीके से काम करे। इस पास को कम से कम 2 Android डिवाइस (एक मिड-रेंज) और एक धीले नेटवर्क टेस्ट के साथ करें।

प्री-रिलीज़ चेक्स (कन्वर्ज़न + सुरक्षा)

- पुष्टि करें कि UPI intent सामान्य Android सेटअप (Chrome + WebView) पर एक टैप में सचमुच खुलती है, और वापसी पर आपके चेकआउट में एक स्पष्ट परिणाम लौटता है।

- “कोई UPI ऐप्स इंस्टॉल नहीं” केस टेस्ट करें और यूज़र को आगे बढ़ाते रहें: तुरंत एक सरल फॉलबैक विकल्प दिखाएँ (कार्ड या नेटबैंकिंग), बिना डेड एंड के।

- रीट्राइज को सुरक्षित बनाएं: एक भुगतान प्रयास को एक ऑर्डर मानें, और फिर से प्रयास करने से डुप्लिकेट ऑर्डर या डुप्लिकेट चार्ज न हों।

- अनिश्चित परिणामों को संभालें: अगर आप तुरंत सफलता की पुष्टि नहीं कर सकते, तो एक स्पष्ट “Payment pending” स्टेट दिखाएँ जिसमें एक अगला कदम हो (जैसे “Check status” और “Try another method”)।

- कैंसल/बैक व्यवहार की पुष्टि करें: अगर यूज़र UPI ऐप से बाहर निकलता है, आपकी स्क्रीन को बताना चाहिए कि क्या हुआ और सबसे अच्छा अगला कदम ऑफर करना चाहिए।

इन चेक्स के बाद, एक छोटा आंतरिक “फेक सेल” दिन चलाएँ जहाँ टीम कुछ टेस्ट ऑर्डर एंड-टू-एंड प्लेस करे और किसी भी भ्रमित करने वाले पल को फ़्लैग करे।

पोस्ट-रिलीज़ आदत

सप्ताह में एक बार अपने शीर्ष फेल्योर कारणों और सबसे बड़े ड्रॉप-ऑफ स्टेप (अक्सर UPI ऐप को हैंडऑफ करना, ब्राउज़र पर वापसी, या pending स्क्रीन) की समीक्षा करें। सबसे बड़ा रिसाव पहले ठीक करें, फिर फिर से मापें।

भारतीय D2C खरीदार के लिए एक वास्तविक उदाहरण फ्लो

Riya आपकी D2C स्टोर से पहली बार खरीद रही है। उसके पास एक लो-एंड Android फोन है, मोबाइल डेटा बार-बार 4G और 3G के बीच बदल रहा है। वह तेज़ी से पे करना चाहती है और फिर अपने काम पर लौटना चाहती है।

वह पेमेंट पर पहुँचती है और एक स्पष्ट डिफ़ॉल्ट देखती है: UPI सबसे ऊपर, एक संक्षिप्त संकेत के साथ: “अपने UPI ऐप में पे करें। लगभग 10 सेकंड लगते हैं।” नीचे छोटे विकल्प “Card” और “Netbanking” लिखे हैं। यह एक UPI-प्राथमिक चेकआउट है जिसमें फॉलबैक छिपाए नहीं गए हैं।

हैप्पी पाथ: UPI intent काम करता है

Riya “Pay with UPI app” टैप करती है। आपकी स्क्रीन दिखाती है: “Opening your UPI app…” और एक ही विकल्प: “Change UPI app”。 उसका UPI ऐप खुलता है, वह approve करती है, और वापस भेज दी जाती है।

आपके स्टोर पर वापस आने पर संदेश सरल और आत्मविश्वासी होता है: “Payment successful” के साथ “Order confirmed” और एक दिखाई देने वाला ऑर्डर नंबर। कोई अतिरिक्त कदम नहीं, कोई अतिरिक्त फॉर्म नहीं।

वही खरीदार, पर नेटवर्क इसे “Pending” बना देता है

अगली बार, UPI ऐप में approval तो हो गया पर आपके स्टोर पर लौटना धीरे है। तुरंत callback न मिलने पर “Failed” न दिखाएँ। एक न्यूट्रल स्टेट दिखाएँ:

- “Payment status: Pending confirmation”

- “Back दबाएँ मत। यह 60 सेकंड तक लग सकता है।”

- बटन: “Check status” और “Get help”

- छोटा टेक्स्ट: “अगर आपके खाते से राशि काटी गई है, तो हम अपना ऑर्डर स्वतः कन्फ़र्म कर देंगे।”

यहाँ कई स्टोर्स यूज़र खो देते हैं: वे डरावना एरर दिखाते हैं, या तुरंत रीट्राय करवाते हैं, जिससे डबल पेमेंट और घबराहट होती है।

ऐसा फॉलबैक जो सज़ा जैसा न लगे

अगर pending अधिक समय तक रहे, तो एक विकल्प दें जो Riya के बैंक साइड अनुभव का सम्मान करे:

“अभी भी pending है। आप क्या करना चाहेंगे:”

- “इंतज़ार करें और चेक करते रहें”

- “दूसरी पेमेंट मेथड आज़माएं”

अगर वह फॉलबैक चुनती है, तो उसका कार्ट और पता लॉक रखें। जितना हो सके प्री-फिल करें, “Card” और “Netbanking” एक टैप पर दिखाएँ, और वादा दिखाएँ: “अगर पुराना पेमेंट कन्फ़र्म हुआ तो हम इस प्रयास को स्वतः रद्द कर देंगे।”

जब यह अच्छी तरह काम करता है, तो Riya को दो बातें महसूस होती हैं: गति (UPI intent तुरंत खुलता है) और सुरक्षा (pending समझाया गया है, और हर विकल्प स्पष्ट है)।

अगले कदम: शिप करें, सीखें, और बिना चेकआउट बिगाड़े iterate करें

अपने पहले रिलीज़ को एक सुरक्षित, कन्वर्ज़न-केंद्रित बेसलाइन समझें: एक स्पष्ट UPI-प्राथमिक पाथ प्लस कार्ड और नेटबैंकिंग तक भरोसेमंद फॉलबैक। पहले दिन पर हर वॉलेट, ऑफ़र और एज़-कैस UI न जोड़ें। छोटा स्कोप यह देखने में आसान बनाता है कि वास्तव में क्या ड्रॉप-ऑफ घटा रहा है।

कोड बदलाव से पहले पेमेंट स्टेट्स और हर स्टेट में आपकी ऐप का व्यवहार बताने वाला एक पेज का स्पेक लिखें। महत्वपूर्ण हिस्सा लेबल नहीं बल्कि नियम हैं: ग्राहक क्या देखता है, ऑर्डर स्टेट क्या बनता है, और क्या आप retries की अनुमति देते हैं।

एक सरल सेट जो अच्छी तरह काम करता है:

- Success: पुष्टि दिखाएँ, कार्ट लॉक करें, ऑर्डर बनाएं।

- Failed: अगर कारण पता हो तो स्पष्ट कारण दिखाएँ, retry और fallback की अनुमति दें।

- Cancelled: यूज़र ने पीछे हटाया, भुगतान चयन पर बिना कार्ट/एड्रेस खोए वापस लौटाएँ।

- Pending: “हम पुष्टि कर रहे हैं” दिखाएँ, पोल या रिफ्रेश करें, और “Check status” की अनुमति दें।

- Unknown: सर्वर साइड तक सत्यापित न होने तक pending जैसा व्यवहार करें, क्लाइंट से कभी paid न मानें।

फिर असली डिवाइसेज़ पर छोटा टेस्ट प्लान चलाएँ। एमुलेटर अधिकांश पेन पॉइंट्स मिस करते हैं।

- 2–3 UPI ऐप्स इंस्टॉल करके और सिर्फ एक इंस्टॉल करके टेस्ट करें।

- धीले नेटवर्क, नेटवर्क स्विच (Wi‑Fi से LTE), और फ्लो के बीच एयरप्लेन मोड आज़माएँ।

- जांचें कि यूज़र देर से UPI ऐप से लौटे तो व्यवहार कैसा हो।

- पुष्टि करें कि ऊपर बताए गए हर स्टेट पर ऑर्डर स्टेट सही तरीके से अपडेट होता है।

- किसी भी UPI बदलाव के बाद फॉलबैक पाथ फिर से चेक करें।

गार्डरेल्स के साथ शिप करें: हर स्टेप के लिए इवेंट ट्रैकिंग, सर्वर-साइड पेमेंट सत्यापन, और एक त्वरित रॉलबैक योजना। अगर आपको तेजी से प्रोटोटाइप या संशोधित करना है, तो आप Koder.ai में प्लानिंग मोड का उपयोग करके चेकआउट स्क्रीन और बैकएंड लॉजिक बना सकते हैं, फिर स्नैपशॉट और रॉलबैक के साथ छोटे बैचों में बदलाव टेस्ट कर सकते हैं।