Checkout UPI-first per i negozi D2C indiani: ridurre gli abbandoni

Checkout UPI-first per i D2C in India: progetta un flusso UPI intent veloce, aggiungi fallback intelligenti per carte e netbanking e riduci gli abbandoni su mobile con un'interfaccia chiara.

Quale problema risolve un checkout UPI-first

Su mobile in India, gli acquirenti si aspettano che il checkout sembri pagare un amico: veloce, familiare e con pochissima digitazione. Se devono inserire un lungo numero di carta, cercare un codice IFSC o passare tra le app senza istruzioni chiare, molti abbandoneranno anche se volevano il prodotto.

Il pagamento è dove la maggior parte dei checkout D2C perde persone perché è il primo momento che sembra rischioso. Il cliente sta per separarsi dal denaro, spesso è su una rete debole e può trovarsi a gestire OTP, cambio app e distrazioni. Un piccolo ritardo o una schermata confusa può sembrare un errore.

Un checkout UPI-first significa semplicemente che UPI è il percorso predefinito, il più rapido che presenti e supporti al meglio. Non significa che UPI sia l'unica opzione. Carte e netbanking contano ancora, ma dovrebbero essere posizionate come fallback, non come scelte pari che rallentano la decisione.

Un buon flusso UPI-first ottimizza quattro aspetti:

- Tempo per pagare (pochi tap, digitazione minima)

- Chiarezza (cosa succede dopo, cosa fare dopo il passaggio di app)

- Fiducia (importo chiaro, nome del merchant e conferma)

- Recupero (retry semplici e fallback sicuri quando qualcosa va storto)

Per esempio, un acquirente su Instagram tocca “Buy”, arriva al passo di pagamento e vede UPI in cima con l'ultima app usata suggerita. Tocca una volta, approva nella sua app UPI e ritorna a una schermata di successo chiara. Se qualcosa va storto, dovrebbe vedere un messaggio semplice come “Pagamento non ancora confermato” con un'azione sicura successiva, invece di bloccarsi o pagare due volte.

Quando risolvi velocità, chiarezza e recupero, riduci gli abbandoni senza spingere gli utenti verso un unico metodo di pagamento.

Scegli i percorsi di pagamento prima di progettare le schermate

Un checkout sembra “semplice” quando il product team ha già deciso cosa dovrebbe fare il compratore dopo in ogni situazione comune. Se salti questo passaggio e vai direttamente all'UI, di solito finisci con una pagina di pagamento affollata e più abbandoni.

Inizia nominando il percorso primario. Per un negozio D2C indiano, spesso significa un checkout UPI-first in cui l'azione predefinita è l'UPI intent con un solo tap: l'utente sceglie un'app e completa il pagamento nella sua app UPI con digitazioni minime.

Poi definisci i percorsi secondari come fallback deliberati, non come scelte equivalenti. Pensali come “vie di fuga” quando l'intento non è possibile (nessuna app UPI, errore dell'app, utente che preferisce un altro metodo). Mantieni l'insieme piccolo e prevedibile in modo che gli utenti non esitino.

Un modo pratico per decidere i percorsi

Usa una regola semplice: default all'opzione più veloce e amplia solo quando serve.

- Default: UPI intent (con un piccolo selettore app o l'ultima app usata)

- Espanso: UPI QR e UPI ID (per utenti che non vogliono cambiare app, o su desktop)

- Fallback: carta e netbanking (e wallet solo se significativi per il tuo pubblico)

- Sempre disponibile: un controllo chiaro “Altre opzioni di pagamento”, non una griglia completa subito

Ora decidi quando appare ogni opzione. Per esempio, mostra prima l'UPI intent per utenti mobile con valori d'ordine tipici, ma porta la carta in alto quando rilevi un ordine di valore più alto o un cliente di ritorno che ha usato la carta l'ultima volta.

Gli obiettivi di successo dovrebbero essere scritti prima che inizi il lavoro sull'UI. Punta a meno passaggi, meno possibilità di errori di digitazione e uno stato di conferma che sia ovvio. Un buon test è descrivere il flusso in una frase: “Tocca Paga con UPI, approva in app, torna e vedi confermato.” Se non riesci a dirlo così semplicemente, anche il design della schermata faticherà.

Uno scenario rapido: un acquirente con una connessione 4G lenta dovrebbe comunque vedere prima un unico pulsante primario chiaro e vedere il resto solo dopo aver toccato “Altre opzioni”. Questo riduce la sovraccarica di scelta e mantiene il percorso più veloce al centro.

Progetta la gerarchia della schermata di checkout per mobile

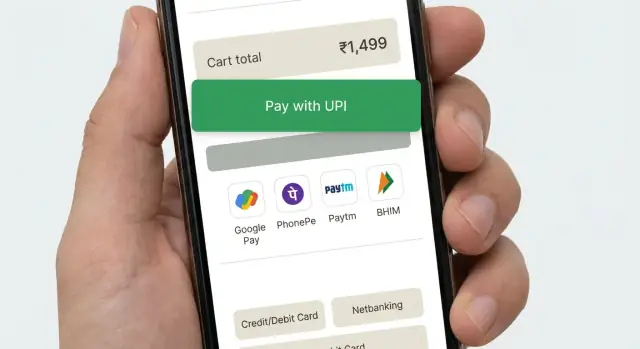

Su mobile, il checkout più veloce è quello che rende ovvio il passo successivo. Un layout UPI-first dovrebbe guidare la maggior parte degli acquirenti verso il cambio app (intent) con un solo tap, mantenendo comunque gli altri metodi vicini in modo che le persone non si sentano intrappolate.

Un ordine pratico per i metodi di pagamento è: UPI intent primo (Paga con app UPI), poi UPI QR o UPI ID, poi carte, poi netbanking. Metti la prima opzione in una sua card prominente e collassa il resto dietro una semplice riga “Altre opzioni di pagamento” così lo schermo resta calmo.

Le etichette contano perché impostano le aspettative. Evita pulsanti vaghi come “Procedi” o “Continua”. Usa etichette d'azione che descrivano cosa succede dopo, come “Paga con app UPI” (apre la tua app UPI) o “Paga con carta” (inserisci i dati della carta). Se supporti più app UPI, mostra “Scegli app UPI” solo dopo il primo tap, non come una lunga lista da subito.

Posiziona i dettagli dell'importo dove le persone possano confermare senza scorrere: totale da pagare vicino al fondo, vicino al pulsante primario, con un piccolo espandi “Vedi dettagli fattura” per voci come spedizione, sconto e tasse. Aggiungi una o due micro-prove di fiducia vicino al pulsante di pagamento (per esempio, “Pagamento sicuro” e “Rimborsi semplici”) e tienile brevi così non spingono giù il pulsante.

Mantieni il layout stabile. Riserva spazio per testi di errore e stati di caricamento così il pulsante di pagamento non salta. Disabilita lo switch di metodo mentre crei la richiesta di pagamento e mostra uno spinner chiaro con una riga come “Apertura app UPI…” per evitare doppi tap.

Collassa i metodi usati raramente di default e mostra solo quando richiesto. Troppe opzioni dallo stesso peso creano sovraccarico di scelta e rallentano le decisioni, specialmente su schermi piccoli.

Flusso step-by-step dell'UPI intent (il percorso felice)

Un buon checkout UPI-first mantiene l'utente in movimento con quasi nessuna lettura. L'obiettivo è: confermare, toccare una volta, completare nell'app UPI, tornare e vedere l'ordine confermato.

Inizia con un riepilogo ordine compatto che stia su una sola schermata. Mostra il totale in modo chiaro, più 1-2 righe chiave (numero articoli, città di consegna, consegna prevista). Evita carrelli lunghi o campi extra qui. Se qualcosa deve essere modificabile, fallo con una piccola azione “Modifica” che non faccia uscire dall'checkout.

Poi rendi “Paga con UPI” l'azione primaria. Al tap, lancia il flusso UPI intent così il telefono mostra le app UPI installate (per esempio, PhonePe, Google Pay, Paytm, BHIM). Se supporti anche UPI ID, mantienilo secondario così la maggior parte può semplicemente scegliere un'app.

Quando l'utente torna dall'app UPI, gestisci tre esiti e fai sentire ognuno sicuro:

- Successo: mostra uno stato breve “Pagamento ricevuto” e procedi.

- Fallimento: mostra “Pagamento non riuscito” con un chiaro pulsante per riprovare.

- Sconosciuto: mostra “Controllo stato pagamento” e mantieni l'utente sulla stessa schermata.

Per il “controllo”, mostra una schermata di elaborazione con uno spinner e un messaggio semplice come “Confermiamo il tuo pagamento. Questo può richiedere fino a 30 secondi.” Interroga il tuo server per lo stato finale. Non chiedere all'utente di pagare di nuovo durante questo intervallo.

Una volta confermato, atterra su una ricevuta semplice: numero ordine, importo pagato, indirizzo di consegna e azioni successive come “Traccia ordine” e “Continua lo shopping.” Mantienolo pulito così l'utente si fida subito del risultato.

Gestire in modo sicuro i fallimenti e gli stati incerti

Un checkout UPI-first deve trattare i fallimenti come normali, non come errori dell'utente. L'obiettivo è semplice: mantenere l'ordine al sicuro, mantenere il compratore calmo e rendere ovvia la prossima azione.

Se il telefono non ha app UPI (o il lancio dell'intent fallisce), non lasciare l'acquirente bloccato su uno spinner. Dì cosa è successo in parole semplici e offri immediatamente un'opzione funzionante come UPI QR, più carte e netbanking.

Quando uno shopper annulla dentro l'app UPI, non rimproverarlo con “Pagamento fallito”. Ha fatto una scelta o è stato interrotto. Riportalo all'checkout con un messaggio neutro come “Pagamento non completato” e mantieni intatti carrello, indirizzo e metodo selezionato.

Gli stati pendenti sono comuni con reti inaffidabili e risposte bancarie ritardate. Tratta “in attesa” come uno stato a sé, non come un fallimento.

Un modo sicuro per gestire esiti incerti

- Crea l'ordine una sola volta, segnalalo come “pagamento in attesa” e mostra una schermata di conferma ordine.

- Continua a controllare lo stato del pagamento in background e offri un pulsante chiaro “Controlla stato”.

- Se la conferma è ritardata, informa l'utente su cosa stai facendo e quanto può richiedere.

- Se rimane in attesa, offri “Riprova” e “Usa un altro metodo” senza perdere l'ordine.

I pagamenti duplicati avvengono di solito quando le persone premono di nuovo Paga troppo rapidamente. Previenilo con uno stato chiaro e un'attrito gentile. Disabilita il pulsante Paga non appena consegni l'intent a UPI e mostra “In attesa di conferma” con importo e ora dell'ultimo tentativo.

Timeout e retry che risultano sicuri

Se scade il tempo, evita “Riprova ora” come unica opzione. Offri un retry sicuro dopo un breve cooldown e spiega che non addebiterete due volte se il primo tentativo va a buon fine in seguito.

Esempio: Riya paga via UPI, torna alla tua app e vede “Conferma pagamento (fino a 30 secondi)”. Se è ancora in attesa, può chiudere la schermata e più tardi toccare “Controlla stato” dalla pagina ordine invece di pagare di nuovo per panico.

Costruire un fallback fluido a carte e netbanking

Un buon checkout UPI-first non mostra ogni opzione di pagamento subito. Si guadagna prima il tentativo UPI, poi offre un fallback calmo e veloce solo quando serve. Se metti carte e netbanking troppo presto, molti acquirenti esiteranno, confronteranno e abbandoneranno.

Attiva il fallback solo dopo un problema chiaro con UPI: l'utente annulla nell'app UPI, l'intent scade o ricevi un fallimento dal gateway. Per stati incerti (come “in attesa”), non spingerli subito in un altro metodo che potrebbe causare un doppio pagamento. Mostra invece una breve schermata di stato con un'azione singola come “Riprova UPI” e un'azione secondaria come “Usa un altro metodo”.

Quando l'acquirente cambia metodo, mantieni il progresso intatto. Carrello, indirizzo di spedizione, coupon e opzione di consegna devono rimanere esattamente come prima. Se hai già raccolto email/telefono per la ricevuta, non chiedere di nuovo.

Mantieni i passaggi fallback brevi e prevedibili:

- Default all'opzione più veloce per quell'utente (carta salvata o lista netbanking) solo dopo che UPI fallisce.

- Minimizza i campi: numero carta, scadenza, CVV e nome solo se richiesti.

- Usa l'autofill e tastiere numeriche su mobile dove possibile.

- Scrivi errori in parole semplici (“Il CVV sono 3 cifre”) e posizionali vicino al campo.

- Permetti di tornare a UPI con un tap, senza cancellare gli input.

Esempio: un acquirente tocca “Paga con UPI”, viene portato nella sua app UPI, poi torna con “Pagamento non completato”. Mostra “Riprova” prima. Sotto, offri “Paga con carta” e “Netbanking”. Se sceglie carta, precompila nome ed email di fatturazione, mantieni il carrello invariato e lascia tornare a UPI istantaneamente se cambia idea.

Dettagli UI che riducono gli abbandoni su mobile

Rendi l'azione primaria ovvia

Il checkout mobile fallisce quando lo schermo chiede al compratore di pensare. Scegli una chiara azione primaria e rendi tutto il resto secondario. Se stai facendo un checkout UPI-first, il pulsante principale dovrebbe leggere qualcosa come “Paga con UPI” o “Apri app UPI”, non un vago “Continua”.

Evita pulsanti concorrenti (per esempio, “Paga ora”, “Applica coupon” e “Modifica indirizzo” che urlano tutti insieme). Tieni gli extra come link testuali piccoli o dentro righe collassabili.

Usa spaziatura a misura di pollice. La maggior parte dei tap avviene con una mano, quindi dai ai pulsanti un'altezza adeguata e tienili lontano dal bordo inferiore dove i gesti possono interferire. Usa dimensioni di testo leggibili così gli acquirenti non devono zoomare per confermare l'importo.

Riduci la digitazione e i dubbi

Digitare è lento su mobile. Prefilla quello che puoi (telefono ed email dall'account, ultimo indirizzo usato, UPI ID salvato se l'acquirente l'ha usato prima). Quando devi chiedere input, limitati a un campo per schermo e mostra la tastiera corrispondente (numerica per telefono).

I messaggi di errore devono essere brevi, specifici e indicare il prossimo passo. “Qualcosa è andato storto” è una via senza uscita. Un pattern migliore è: cosa è successo + cosa fare ora.

Le micro-prove di fiducia leggere aiutano più di paragrafi lunghi. Mostra una piccola nota “Pagamento sicuro”, mantieni il nome del merchant coerente nell'intestazione del checkout e nella richiesta di pagamento, e mostra sempre l'importo finale vicino al pulsante primario.

Un rapido controllo UI che cattura la maggior parte degli abbandoni:

- Un solo pulsante primario per schermo, con etichetta chiara

- Ampi target di tap (specialmente per la selezione dell'app UPI)

- Campi di contatto precompilati e digitazione minima

- Errori specifici con una chiara azione successiva

- Nome merchant e importo mostrati in modo coerente in ogni momento

Errori comuni che penalizzano la conversione

Molti abbandoni non dipendono da prezzo o fiducia. Succedono perché il flusso di pagamento sembra incerto su uno schermo piccolo. Un buon checkout UPI-first dovrebbe sembrare un compito continuo, anche quando l'utente salta su un'app UPI e torna.

Errori che uccidono silenziosamente il completamento

Ecco problemi che ricompaiono spesso nei checkout mobile indiani:

- Trattare l'UPI intent come un redirect che “chiude” l'checkout. Se l'utente torna e vede una schermata vuota, un carrello riavviato o uno stato di logout, la maggior parte abbandonerà. Mantieni la sessione attiva e mostra uno stato chiaro “In attesa di conferma” quando tornano.

- Comportamento del tasto Indietro che butta fuori le persone per errore. Su Android, indietro non dovrebbe riportare l'utente alla pagina prodotto o chiudere il webview senza avviso. Fai in modo che indietro torni all'ultimo passo sicuro e chiedi conferma prima di abbandonare il pagamento.

- Loop di retry che creano duplicati. Se permetti agli utenti di schiacciare “Paga di nuovo” senza controllare l'ultimo tentativo, rischi addebiti doppi, ordini duplicati e ticket di supporto. Blocca ripetizioni rapide e controlla sempre lo stato prima di iniziare un nuovo tentativo.

- Troppe opzioni mostrate subito. Un muro di scelte di pagamento forza a pensare e scorrere. Parti dall'UPI come default, poi rivela carte e netbanking solo quando serve, con etichette semplici.

- Errori vaghi come “Pagamento fallito, riprova.” Gli utenti devono sapere cosa fare dopo: “L'app UPI non si è aperta”, “Pagamento in attesa”, “Server banca non risponde” o “Hai annullato”. Abbina a ciascuno una sola azione chiara.

Un esempio concreto: un acquirente tocca Paga, passa alla sua app UPI, poi torna al negozio e vede di nuovo la pagina del carrello. Non sa se il denaro è stato scalato, quindi se ne va. Un risultato migliore è una singola schermata di stato che spiega cosa il negozio sta facendo (controllando il pagamento) e cosa può fare l'acquirente (aspettare, controllare l'app UPI o scegliere un altro metodo).

Misura ciò che davvero causa gli abbandoni

Un checkout può sembrare “a posto” e comunque perdere acquirenti perché un piccolo step fallisce su mobile. Tratta il flusso di pagamento come un funnel con eventi chiari, così puoi vedere esattamente dove le persone escono e perché.

Inizia tracciando il percorso core, dalla selezione del metodo di pagamento alla conferma finale. L'obiettivo è separare “l'utente ha cambiato idea” da “il flusso si è rotto” e “la banca/rete UPI è stata lenta.” In un checkout UPI-first, il passaggio all'app UPI è il punto più fragile, quindi misuralo con cura extra.

Cattura un piccolo set di eventi che spieghono la maggior parte delle perdite:

- Metodo di pagamento scelto, tasso di cambio metodo e passo esatto in cui l'utente abbandona

- Disponibilità app UPI (app rilevate), successo/fallimento del lancio dell'intent e se l'utente è tornato alla tua app

- Esiti al ritorno: successo, fallimento, utente ha cancellato o nessun callback/sconosciuto

- Tassi di pending e timeout, più tempo-per-conferma (p50/p90) da “Paga” allo stato finale

- Comportamento di retry: quanto spesso gli utenti riprovano UPI vs passano a carte/netbanking

I numeri senza contesto possono fuorviare, quindi segmenta i dati. Suddividi i funnel per dispositivo (Android vs iOS, economico vs performante), qualità della rete (lenta/instabile vs buona) e clienti nuovi vs di ritorno. Molti “problemi di conversione” sono in realtà “telefono con poca memoria + rete scadente”.

Una volta che hai baseline, esegui semplici A/B test che cambiano una cosa alla volta:

- Copy del pulsante (per esempio, “Paga via app UPI” vs “Apri app UPI”)

- Ordine metodo di default (UPI prima vs ultimo metodo usato prima)

- Quando appare il fallback (immediato vs dopo un intent fallito)

- Posizionamento e wording di “Riprova UPI” dopo un fallimento

- Gestione del pending (schermata di attesa vs invito gentile a controllare lo stato)

Mantieni i test brevi, osserva i tassi di fallimento e pending, e ferma presto se vedi più stati sconosciuti. Un leggero calo dei click va bene se riduce pagamenti bloccati e ticket di supporto.

Checklist rapida prima del rilascio

Un checkout UPI-first è “veloce” solo se si comporta in modo prevedibile su telefoni reali, con reti reali e app UPI reali. Esegui questi test con almeno 2 dispositivi Android (uno di fascia media) e un test su rete lenta.

Controlli pre-release (conversione + sicurezza)

- Conferma che l'UPI intent si apra davvero con un tap su configurazioni Android comuni (Chrome + WebView) e ritorni al tuo checkout con un risultato chiaro.

- Testa il caso “nessuna app UPI installata” e mantieni l'utente in movimento: mostra subito un fallback semplice (carte o netbanking), senza vicoli ciechi.

- Rendi i retry sicuri: un tentativo di pagamento dovrebbe mappare a un solo ordine, e riprovare non deve creare ordini o addebiti duplicati.

- Gestisci gli esiti incerti: se non puoi confermare subito il successo, mostra uno stato chiaro “Pagamento in attesa” con un'azione successiva (per esempio, “Controlla stato” e “Usa un altro metodo”).

- Verifica il comportamento di annulla/indietro: se l'utente esce dall'app UPI, la tua schermata deve spiegare cosa è successo e offrire il passo successivo migliore.

Dopo questi controlli, fai un breve “giorno di vendita finta” interno dove il team esegue alcuni ordini di test end-to-end e segnala momenti confusi.

Abitudine post-release

Una volta alla settimana, rivedi le principali ragioni di fallimento e il singolo passo con il maggior tasso di abbandono (spesso il passaggio all'app UPI, il ritorno al browser o la schermata pending). Risolvi la falla più grande prima, poi rimisura.

Un esempio realistico per un acquirente D2C indiano

Riya sta comprando dal tuo negozio D2C per la prima volta. È su un telefono Android economico, con dati mobili che passano tra 4G e 3G. Vuole pagare in fretta e tornare alla sua giornata.

Arriva al pagamento e vede un'unica opzione predefinita: UPI in cima, con un breve suggerimento: “Paga nella tua app UPI. Ci vogliono circa 10 secondi.” Sotto, opzioni più piccole dicono “Carta” e “Netbanking”. Questo è un checkout UPI-first senza nascondere i fallback.

Percorso felice: l'UPI intent funziona

Riya tocca “Paga con app UPI”. La tua schermata mostra: “Apertura della tua app UPI…” e un'unica azione: “Cambia app UPI”. La sua app UPI si apre, approva e viene rimandata indietro.

Di nuovo sul tuo store, il messaggio è semplice e sicuro: “Pagamento riuscito” con “Ordine confermato” e un numero d'ordine visibile. Nessun passo extra, nessun form aggiuntivo.

Stesso acquirente, ma la rete lo manda in “Pending”

La volta successiva, l'approvazione va a buon fine nell'app UPI ma il ritorno al tuo store è lento. Non mostrare “Fallito” solo perché non hai ricevuto un callback istantaneo. Mostra uno stato neutro:

- “Stato pagamento: in attesa di conferma”

- “Non premere Indietro. Questo può richiedere fino a 60 secondi.”

- Pulsanti: “Controlla stato” e “Ottieni aiuto”

- Testo piccolo: “Se il tuo conto è stato addebitato, confermeremo l'ordine automaticamente.”

Qui molti store perdono utenti: mostrano un errore spaventoso o spingono a riprovare subito, causando doppi pagamenti e panico.

Fallback che non sembra una punizione

Se lo stato pending dura troppo, offri una scelta che rispetti quello che Riya potrebbe vedere dalla banca:

“Ancora in attesa. Cosa vuoi fare?”

- “Aspetta e continuiamo a controllare”

- “Prova un altro metodo di pagamento”

Se sceglie il fallback, blocca carrello e indirizzo. Precompila tutto quello che puoi, mostra “Carta” e “Netbanking” con un tap ciascuno e mantieni la promessa visibile: “Non verrai addebitata due volte. Se il pagamento precedente si conferma, annulleremo automaticamente questo tentativo.”

Quando tutto funziona bene, Riya percepisce due cose: velocità (l'UPI intent si apre istantaneamente) e sicurezza (il pending è spiegato e ogni scelta è chiara).

Prossimi passi: rilasciare, imparare e iterare senza rompere il checkout

Tratta la prima release come una baseline sicura e focalizzata sulla conversione: un percorso UPI-first chiaro più un fallback affidabile a carte e netbanking. Evita di aggiungere tutti i wallet, le offerte e gli edge-case UI nel giorno uno. Un ambito ridotto rende più facile identificare cosa riduce davvero gli abbandoni.

Prima di scrivere codice, scrivi una spec di una pagina per gli stati di pagamento e come si comporta la tua app in ciascuno. La parte importante non sono le etichette, ma le regole: cosa vede il cliente, quale stato assume l'ordine e se permetti i retry.

Un semplice set che funziona bene:

- Successo: mostra conferma, blocca il carrello, crea l'ordine.

- Fallito: mostra una ragione chiara se disponibile, consenti retry e fallback.

- Annullato: l'utente ha desistito, torna alla selezione pagamento senza perdere indirizzo/carrello.

- In attesa: mostra “Stiamo confermando”, polling o refresh, e consenti “Controlla stato”.

- Sconosciuto: trattalo come in attesa finché non verificato server-side, non segnare mai come pagato dal client.

Poi esegui un breve piano di test su dispositivi reali. Gli emulatori non colgono i punti critici.

- Testa 2-3 app UPI installate e il caso con una sola app.

- Prova rete lenta, cambio rete (Wi‑Fi ↔ LTE) e modalità aereo a metà flusso.

- Verifica il comportamento quando l'utente ritorna tardi dall'app UPI.

- Conferma che ogni stato sopra aggiorni correttamente lo stato ordine.

- Riesegui il percorso fallback dopo ogni modifica UPI.

Rilascia con guardrail: tracciamento eventi per ogni passo, verifica pagamento server-side e un piano rapido di rollback. Se devi prototipare o rivedere in fretta, puoi costruire le schermate di checkout e la logica backend in Koder.ai usando la planning mode, poi usare snapshot e rollback mentre testi i cambiamenti a piccoli batch.