VC vs. Bootstrapping: cosa significa davvero questa scelta

La maggior parte dei consigli sul finanziamento tratta il venture capital (VC) come una tappa obbligata: raccogli un round, assumi in fretta, “scala”. Ma il VC non è un trofeo—è uno scambio specifico.

Il venture capital, in termini semplici

Il VC è denaro professionale che prendi in cambio di equity (proprietà). In cambio, gli investitori si aspettano che tu segua una traiettoria di crescita in grado di produrre un risultato anomalo—tipicamente una grande acquisizione o un'IPO.

Quell'aspettativa influenza quasi ogni decisione successiva: la velocità delle assunzioni, quanto spendi, quale mercato scegli e quanto presto hai bisogno di prove che l'azienda possa diventare molto grande.

Bootstrapping, in termini semplici

Autofinanziarsi significa costruire l'azienda usando ricavi dei clienti, risparmi dei fondatori o capitale più piccolo e flessibile (come un prestito modesto). Invece di ottimizzare per la crescita più rapida possibile, ottimizzi per la sopravvivenza, l'apprendimento e il miglioramento costante—spesso mirandosi verso la redditività prima.

Bootstrapping non significa “piccolo” o “lento”. Significa avere più controllo su ritmo, priorità e risultati perché non sei vincolato a una timeline di ritorno in stile venture.

Cosa vuole aiutarti a fare questo post

L'obiettivo non è convincerti che un percorso sia moralmente superiore. È aiutarti a scegliere l'approccio di finanziamento che combacia con il tuo modello di business, il tuo mercato e ciò che veramente vuoi come fondatore.

Alcune startup sono davvero adatte al venture e traggono beneficio dal VC. Molte altre possono costruire un'azienda di valore—con meno stress e più opzioni—restando finanziate dai clienti.

Non esiste un'opzione “migliore” universale—solo la migliore corrispondenza, dato il tuo prodotto, il tetto di crescita e la tua tolleranza per diluizione, pressione e perdita di controllo.

Perché il VC è inadatto a molte startup

Il venture capital non è “cattivo”. È pensato per un tipo molto specifico di azienda. I fondi VC hanno bisogno che un piccolo numero di investimenti ripaghi l'intero fondo, il che significa che cercano risultati anomali—aziende che possano realisticamente diventare enormi.

Se la tua startup può diventare una grande azienda redditizia senza dominare una categoria, il VC può spingerti verso un gioco che in realtà non vuoi giocare.

Il VC richiede percorsi di crescita estremi

Per soddisfare le aspettative degli investitori, i fondatori spesso accettano obiettivi di crescita non solo ambiziosi, ma strutturalmente aggressivi. Questo può portare a una scala prematura: assumere in anticipo rispetto alla domanda, espandersi in mercati nuovi troppo presto o costruire funzionalità per un buyer enterprise immaginato invece di servire i clienti che già pagano.

L'azienda può finire ottimizzata per il prossimo round di finanziamento piuttosto che per il valore durevole al cliente.

La diluizione cambia incentivi e controllo

Raccogliere VC quasi sempre significa vendere una quota significativa di proprietà. Nel tempo, la diluizione può spostare il modo in cui si prendono decisioni e cosa significa “successo”.

Effetti collaterali comuni includono:

- Pressione a inseguire ricavi a qualunque costo (anche a scapito dei margini)

- Meno libertà di scegliere un percorso più lento ma più redditizio

- Decisioni che privilegiano le timeline di uscita rispetto alla qualità del prodotto

Anche quando gli investitori sono di supporto, gli incentivi sono diversi: i fondi sono premiati per grandi uscite, non per una crescita redditizia e costante.

Il fundraising è una grande distrazione

Raccogliere fondi è più dei pitch meeting. È lavoro di preparazione, modellazione finanziaria, follow-up, incontri con partner, negoziazioni legali e poi aggiornamenti continui agli investitori. Quel tempo viene da qualche parte—di solito dalla ricerca clienti, dalle vendite, dal supporto e dall'iterazione del prodotto.

Se il tuo vantaggio è velocità, focus e vicinanza ai clienti, un lungo ciclo di raccolta può essere uno scambio costoso.

Il VC può avere senso quando il mercato richiede grandi spese iniziali e il potenziale è immenso. Ma per molte startup, è semplicemente un disallineamento tra l'azienda che puoi costruire realisticamente e l'esito che il capitale richiede.

Quattro filtri per decidere se la tua startup è venture-backable

Il venture capital non è “denaro buono” o “denaro cattivo”—è uno strumento pensato per un risultato specifico: un piccolo numero di vincitori fuori misura che ripagano l'intero fondo. Per decidere se il VC è adatto, passa la tua startup attraverso quattro filtri pratici.

1) Dimensione del mercato: upside su scala venture o una nicchia forte?

Chiediti se il tuo mercato può realisticamente sostenere un'azienda da centinaia di milioni (o più), non solo un'attività sana e redditizia. Una nicchia può essere eccellente per l'autofinanziamento—alto valore cliente, bassa concorrenza e domanda costante—ma potrebbe non produrre il tipo di exit che il VC richiede.

Un controllo rapido: se catturassi una quota significativa dei tuoi clienti migliori, il risultato sarebbe “cambiamento di vita per un fondo” o “una grande azienda per il fondatore”?

2) Velocità di crescita: puoi scalare senza rompere il business?

Le aziende VC-backed sono attese crescere aggressivamente. La domanda non è se vuoi crescere in fretta, ma se la crescita veloce è operativamente sicura.

Se onboarding, supporto, implementazione, compliance o assunzioni non riescono a tenere il passo, avere fretta può creare churn, danni alla reputazione e una cultura fragile. Se il tuo prodotto richiede approfondite iterazioni con i primi clienti, una crescita più lenta potrebbe essere una caratteristica—non un difetto.

3) Modello di business: margini, payback e reinvestimento

La crescita su scala venture dipende spesso da forti margini lordi e da un rapido payback dell'acquisizione cliente. Se spendi $1 per acquisire un cliente, quanto rapidamente lo recuperi—e quanto confidante puoi reinvestire?

Se i margini sono sottili, i cicli di vendita lunghi o il churn difficile da prevedere, raccogliere VC può amplificare la pressione senza risolvere l'economia di fondo.

4) Distribuzione: acquisizione ripetibile o vendite basate su relazioni?

Il VC funziona meglio quando esiste un modo ripetibile per acquisire clienti: un canale chiaro, un funnel prevedibile e un messaggio scalabile.

Se il tuo go-to-market dipende da network dei fondatori, trattative enterprise su misura o costruire fiducia lentamente, quella può comunque essere una grande attività—ma spesso scala in anni, non in trimestri.

Se sei incerto, tratta questi filtri come ipotesi da testare nei prossimi 60–90 giorni prima di prendere capitale che imposterà il tuo ritmo.

Come la pressione del VC può distorcere prodotto e go-to-market

Il denaro VC raramente si limita a “accelerare” ciò che avresti già fatto. Di solito cambia il gioco. Una volta che la tua timeline è legata al prossimo round, la crescita smette di essere una priorità tra le altre e diventa la priorità a cui tutto il resto deve servire.

La pressione per crescere può portarti verso il cliente sbagliato

La via più veloce per numeri maggiori spesso non è la migliore per un business durevole.

Sotto pressione VC, è comune inseguire loghi più grandi, mercati più ampi o casi d'uso più di tendenza perché sembrano risultati maggiori. Ma quel cambiamento può allontanarti dal segmento di clientela che davvero ama il tuo prodotto e paga in modo affidabile.

Invece di approfondire il product–market fit in una nicchia chiara, finisci con un generico “possiamo servire tutti”, che di solito significa che non servi bene nessuno.

Assumere troppo presto crea burn che richiede più finanziamenti

La testa è la leva più facile da tirare quando la crescita è l'obiettivo principale. Un team più grande sembra progresso—fino a quando il burn mensile ti costringe a decisioni che non avresti preso.

Quando assumi prima della domanda provata, il modello di business comincia a ruotare intorno al mantenimento del team:

- Gli obiettivi di vendita diventano meno di apprendimento e più per pagare gli stipendi

- Il marketing diventa più forte (e meno preciso) per giustificare la spesa

- Ogni mese senza crescita sembra una crisi

Quel burn poi “richiede” un altro round, che aumenta il ciclo di pressione.

I prezzi si distorcono rispetto al valore

Per raggiungere obiettivi di adozione, le startup spesso ricorrono a piani gratuiti, sconti pesanti o prezzi personalizzati difficili da ritoccare dopo. Può sembrare bene in una dashboard—più utenti, più loghi—ma insegna al mercato la lezione sbagliata: che il tuo prodotto è economico, opzionale o facilmente sostituibile.

Il pricing basato sul valore richiede pazienza e chiarezza. Le timeline VC possono punire entrambe.

Il prodotto diventa una storia per gli investitori, non uno strumento per gli utenti

Un cambiamento sottile avviene quando il pubblico principale diventa gli investitori piuttosto che i clienti. Le roadmap iniziano a ottimizzarsi per la narrazione:

- Funzionalità luccicanti che fanno bella figura in demo

- Ampie affermazioni di “piattaforma” prima che il flusso di lavoro core sia perfezionato

- Espansione in prodotti adiacenti per segnalare un TAM più grande

Il risultato è un prodotto più facile da presentare che da usare.

Se vuoi vedere il percorso alternativo, la sezione "The Hidden Costs: Dilution, Control, and Incentives" approfondisce perché questi incentivi siano così radicati una volta avviati.

I costi nascosti: diluizione, controllo e incentivi

Pianifica prima di costruire

Usa Planning Mode per definire la più piccola offerta a pagamento e evitare di sovra-costruire.

Raccogliere capitale di venture non aggiunge solo liquidità—riscrive proprietà, diritti decisionali e cosa significa “successo”.

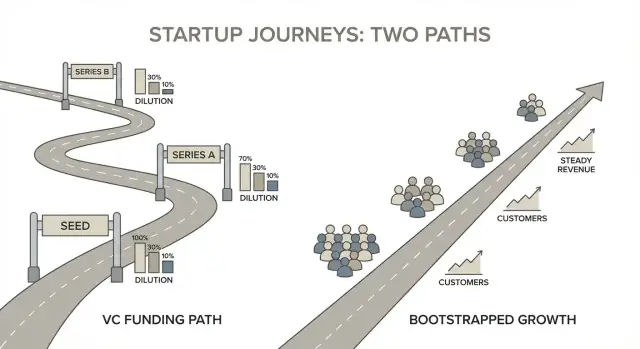

Diluizione, in numeri semplici

Un esempio semplice di cap table rende tutto concreto. Supponiamo che due fondatori partano 50/50.

- Giorno 1: Fondatore A 50%, Fondatore B 50%

- Crei un pool opzioni del 15% (comune prima di un round priced): A 42,5%, B 42,5%, Pool opzioni 15%

- Raccogli un Seed vendendo il 20% agli investitori: A 34%, B 34%, Pool opzioni 12%, Investitori 20%

Non è successo nulla di “cattivo”—eppure ogni fondatore è passato da 50% a 34% prima della Series A. Se raccogli più round, la diluizione può comporsi rapidamente.

Controllo: consigli di amministrazione e diritti di approvazione

Il denaro VC spesso arriva con governance. Una volta che hai un investitore nel board (o forti clausole protettive), certe decisioni possono richiedere approvazione, come:

- Assumere/licenziare il CEO o cambiare compensi esecutivi

- Emettere nuove azioni, ampliare il pool opzioni o raccogliere altro capitale

- Vendere l'azienda o fare acquisizioni importanti

- Approvare budget annuali o assumere debito significativo

Anche se “comandi ancora”, potresti aver bisogno di consenso per muoverti.

Le preference cambiano gli esiti delle exit

Molti accordi VC includono liquidation preference (spesso 1x, talvolta con partecipazione) e altri termini che creano uno “stack di preferenze”. In alcune exit, gli investitori prendono prima il loro capitale—talvolta con un extra—prima che gli azionisti comuni (fondatori/dipendenti) vedano proventi. Due aziende possono vendere allo stesso prezzo e produrre risultati molto diversi per i fondatori a seconda dello stack.

Rischio personale e deriva degli incentivi

Il VC può aumentare la pressione sui fondatori: burn più alto, aspettative maggiori e meno libertà di mantenere stabili gli stipendi. Questo genera ansia sulla runway e riduce le opzioni di carriera—perché il piano può richiedere un grande risultato in una timeline fissata.

L'autofinanziamento di solito scambia velocità per resilienza: più controllo su ritmo, direzione del prodotto e cosa significa “abbastanza”.

Come le aziende bootstrapped vincono in modo diverso

Le startup autofinanziate non vincono raccontando la migliore storia di finanziamento—vincono costruendo presto un motore di ricavi. Questo cambia cosa significa “progresso”. Invece di inseguire la più grande narrativa di mercato possibile, i fondatori bootstrapped tendono a dare priorità a un modello che cominci a pagare sé stesso rapidamente e che si rafforzi mese dopo mese.

Ricavi prima, storia dopo

Quando non ottimizzi per la raccolta fondi, smetti di disegnare l'azienda attorno a ciò che gli investitori vogliono sentire. La disegni attorno a ciò per cui i clienti pagheranno—ora.

Questo di solito significa:

- Un caso d'uso iniziale più ristretto (ma con urgenza chiara)

- Decisioni su packaging e prezzo prese presto, non “più avanti”

- Una roadmap guidata da retention e volontà di pagare

L'obiettivo non è apparire impressionante su una pitch deck. L'obiettivo è rendere la prossima vendita più facile della precedente.

Clienti che pagano presto (e restano)

Le aziende bootstrapped spesso scelgono i clienti in modo diverso. Cercano acquirenti con budget, che sentono il dolore oggi e che possono decidere rapidamente. Il ricavo iniziale fa più che finanziare la crescita—valida che stai risolvendo un problema per cui vale la pena pagare.

La ritenzione conta ancora di più nell'autofinanziamento. Se i clienti non restano, non perdi solo crescita—perdi ossigeno. Quindi i team bootstrapped tendono a costruire:

- Onboarding che porta al valore rapidamente

- Supporto e documentazione che riducono il churn

- Funzionalità che profondono l'uso giornaliero/settimanale, non solo espandono la roadmap

Cicli di feedback più stretti: ship, charge, learn

L'autofinanziamento impone un loop semplice: rilascia qualcosa di utile, fatti pagare, impara dal comportamento reale e itera. C'è meno spazio per una “trazione gratuita” che non si traduce in ricavi.

Poiché il feedback è legato al pagamento e alla ritenzione, è più chiaro. Scopri in fretta se:

- Il problema è veramente doloroso

- Il prezzo ha senso

- Il prodotto offre valore continuo

Efficienza del capitale come vantaggio

L'efficienza del capitale non riguarda solo spendere meno—riguarda ottenere più output per dollaro e per ora. I team bootstrapped spesso costruiscono abitudini che si sommano: esperimenti più piccoli, assunzioni disciplinate e canali di marketing che ripagano rapidamente.

Col tempo, questo diventa un vantaggio competitivo: puoi crescere costantemente senza bisogno di tempismo perfetto, raccolte continue o permessi per andare avanti.

Crescita finanziata dai clienti: il playbook del bootstrapping

La crescita finanziata dai clienti è semplice: lasci che gli acquirenti reali paghino per il lavoro che muove l'azienda avanti. Non è “crescita a qualunque costo”. È crescita onesta—perché ricavi, churn e rinnovi rivelano in fretta cosa funziona.

Le aziende bootstrapped vincono essendo specifiche. Scegli un profilo cliente ideale (ICP) che puoi raggiungere rapidamente e comprendere profondamente, poi concentrati su un problema che ha già budget assegnato.

Un test utile: il tuo acquirente target riesce a descrivere il dolore in una frase e a spiegare quanto gli costa al mese in tempo perso, ricavi mancati, rischio di compliance o personale? Se no, probabilmente è troppo vago per finanziare il tuo build iniziale.

2) Inizia con un'offerta a pagamento semplice

Invece di passare mesi a costruire un “prodotto completo”, vendi un piccolo impegno chiaro:

- Pilot: implementazione a tempo con risultati definiti

- Retainer: erogazione continua legata a un risultato di business

- Beta a pagamento: accesso anticipato con supporto dedicato e loop stretti di feedback

Questo crea urgenza, mantiene lo scope controllato e ti dà dati d'uso reali—non opinioni.

3) Prezzo per sostenibilità (non per speranza)

L'autofinanziamento si rompe quando il pricing si basa su “monetizzeremo più tardi”. Prezzo in modo che l'azienda possa sostenere consegna, supporto e sviluppo continuativo ora.

Un punto di partenza pratico: prezzare intorno al costo del problema per il cliente (o al risparmio che crei) e assicurarsi che il primo contratto possa contribuire in modo significativo a payroll e strumenti dopo i costi diretti.

4) Costruisci solo ciò che guida ritenzione, referral o expansion

Quando il denaro è il tuo carburante, la roadmap deve essere legata ai risultati:

- Ritenzione: meno abbandoni dopo l'onboarding, uso settimanale più alto

- Referral: output condivisibili, workflow multi-utente, vittorie chiare di cui i clienti parlano

- Expansion: aggiunta di seat, uso o moduli una volta provato il valore core

Se una funzionalità non aiuta i clienti a restare, condividere o comprare di più, è cosa da fare “più avanti”—non importa quanto sembri eccitante.

Una nota sugli strumenti: rilascia più in fretta senza assumere in anticipo

Un vantaggio sottovalutato del bootstrapping è accorciare il loop build–sell–learn senza gonfiare l'organico. Ad esempio, i team usano Koder.ai (una piattaforma vibe-coding) per passare da idea a prototipi web, backend o mobile funzionanti tramite un'interfaccia chat—poi iterare rapidamente con i clienti.

Se cerchi di restare snello, funzionalità come planning mode, esportazione del codice sorgente, hosting/deployment integrato, domini personalizzati e snapshot/rollback possono ridurre sia l'overhead ingegneristico che lo “strumentario” dispersivo, mantenendoti comunque in controllo del codice man mano che il prodotto matura.

Modello operativo: runway, flusso di cassa ed efficienza del capitale

Mantieni l'efficienza del capitale

Costruisci solo ciò che guida ritenzione e ricavi con loop di feedback rapidi in Koder.ai.

Le aziende bootstrapped non “girano sulla runway” nello stesso modo delle startup VC-backed. Il tuo modello operativo ha un lavoro: tenere in vita l'azienda abbastanza a lungo da imparare, rilasciare e vendere—senza imporre una timeline di fundraising.

Definisci un limite di burn—e legalo a milestone di redditività

Inizia definendo un limite esplicito di burn mensile (o una scadenza di pareggio) che ti rifiuti di oltrepassare. Trattalo come un vincolo di design, non come un output di spreadsheet.

Invece di pianificare attorno a un futuro round, pianifica attorno a milestone di redditività: “Raggiungiamo break-even a X MRR”, o “Possiamo finanziare un'assunzione aggiuntiva una volta sostenuti margini lordi Y per Z mesi.” Questo mantiene le decisioni ancorate a ciò che l'azienda può realmente permettersi.

Gestisci il flusso di cassa come una feature del prodotto

Il flusso di cassa è qualcosa che puoi ingegnerizzare. Alcune tattiche estendono affidabilmente la runway senza soffocare la crescita:

- Usa il pre-selling o pilot a pagamento per finanziare lo sviluppo prima di costruire completamente.

- Spingi piani annuali (anche con sconto) per convertire i ricavi in cassa upfront.

- Usa servizi-→-prodotto: consegna una versione manuale prima, fai pagare i risultati, poi automatizza ciò che i clienti comprano ripetutamente.

Questi accorgimenti riducono la dipendenza dal capitale esterno e validano la domanda prima.

Fai del payback un KPI di primo piano

Se spendi per acquisire clienti, mantieni il periodo di payback breve quando possibile. Un payback più corto significa che la tua crescita “ricicla” cassa più velocemente—che è il vantaggio dell'autofinanziamento.

Anche una semplice disciplina aiuta: limita la spesa di acquisizione finché non misuri con sicurezza il payback e preferisci canali che puoi fermare senza distruggere la crescita.

Mantieni bassi i costi fissi, rivedi la spesa regolarmente

I costi fissi creano aziende fragili. Mantieni il team snello, esternalizza in modo selettivo (specialmente design, ingegneria specializzata o progetti una tantum) e controlla gli strumenti ogni trimestre. Piccoli costi ricorrenti si sommano in burn reale—spesso senza aumentare il valore per il cliente.

L'efficienza del capitale non è essere tirchi. È comprare tempo e focus, così che siano i clienti—non gli investitori—a finanziare il prossimo passo.

Metriche e obiettivi che si adattano a una strategia bootstrapped

Il bootstrapping cambia cosa significa “vincere”. Quando non stai ottimizzando per il prossimo round, i tuoi obiettivi possono costruirsi attorno alla durabilità: mantenere il controllo, servire bene i clienti e crescere a un ritmo che non spezzi il team o il prodotto.

Definisci il successo prima di definire i target

Inizia scrivendo ciò che vuoi realmente ottimizzare—perché l'autofinanziamento ti dà più scelte rispetto al “cresci a qualunque costo”. Per molti fondatori, il successo è una combinazione di:

- Libertà: controllo su direzione, prezzi, assunzioni e ritmo

- Impatto: risolvere un problema reale per un set specifico di clienti

- Ricchezza: dividendi a lungo termine e proprietà significativa

- Tempo: un'azienda che non richiede emergenze costanti

- Missione: costruire qualcosa che sceglieresti ancora tra cinque anni

Una volta esplicite queste priorità, è più facile scegliere metriche che le rinforzano.

Usa metriche che premiano qualità e generazione di cassa

Le aziende bootstrapped beneficiano di misure che riflettono l'amore del cliente e la stabilità finanziaria, non solo la crescita del fatturato.

Concentrati su:

- Profitto (o margine di contribuzione) e flusso di cassa operativo

- Churn/ritenzione per cohort (specialmente le prime cohort)

- NPS (o un altro segnale di soddisfazione coerente)

- Runway in cassa (mesi di spese coperte da cassa + entrate prevedibili)

Una regola semplice: se una metrica può apparire ottima mentre i clienti se ne vanno silenziosamente o la cassa si assottiglia, non è una metrica primaria.

Imposta un tasso di crescita sostenibile

Scegli obiettivi di crescita che puoi finanziare tramite i ricavi dei clienti senza erodere la qualità—es., “20% trimestre su trimestre mantenendo churn sotto X% e tempi di risposta del supporto sotto Y.” L'obiettivo è comporre, non creare picchi che generano rimborsi, burnout o un prodotto pieno di scorciatoie.

Costruisci una cadenza decisionale

La coerenza batte l'intensità.

- Mensile: rivedi conto economico (P&L), flusso di cassa, runway, pricing e i principali driver di ritenzione

- Trimestrale: stabilisci 3–5 priorità legate a vincoli (capacità del team, cassa, debito tecnico), poi misura i progressi con un piccolo scorecard

Col tempo, queste abitudini trasformano la strategia in un sistema: la cassa finanzia la crescita e la qualità protegge la cassa.

Alternative al VC che ti mantengono al controllo

Prototipa senza assumere

Trasforma un'idea di prodotto in una web app funzionante tramite chat, poi iterala ogni settimana.

Il VC non è l'unico modo per accedere al capitale—e per molti fondatori non è nemmeno il migliore. L'obiettivo non è “mai raccogliere soldi”. È raccogliere il tipo giusto di denaro, nella quantità giusta, per uno scopo specifico che migliori l'azienda.

Opzioni pratiche oltre il venture capital

Angels (individui allineati con i fondatori). Assegni angel possono aiutarti a raggiungere un punto di inflessione—come spedire una v1, assumere un ruolo chiave o validare un canale go-to-market—senza incatenarti a una timeline VC. Cerca angel che valorizzino la redditività e la crescita sostenibile, non solo l'“iper-crescita”.

Revenue-based financing (RBF). L'RBF funziona bene quando hai ricavi prevedibili ed economia unitaria chiara. Rimborsi come percentuale dei ricavi, quindi i pagamenti si adattano alle performance. È ideale per scalare qualcosa che già funziona (es., un canale di acquisizione a pagamento), non per trovare il product–market fit.

Prestiti bancari e linee di credito. Per aziende stabili, il debito è spesso più semplice dell'equity. Tipicamente è meno costoso della diluizione, ma richiede disciplina: serve flusso di cassa affidabile e un piano di rimborso. Una linea di credito può anche livellare il capitale circolante (inventario, crediti) senza cambiare la proprietà.

Grant. Se ne hai diritto, i grant sono non diluitivi e possono finanziare R&D, assunzioni o pilot. Il compromesso è tempo e burocrazia—considerali un bonus, non il piano unico.

Crowdfunding (reward o equity). Il crowdfunding può fungere da marketing e validazione, specialmente per prodotti consumer. L'equity crowdfunding può raccogliere capitale significativo, ma crea un cap table ampio—assicurati di essere a tuo agio con l'overhead operativo.

Usa il capitale in modo tattico, non come cerotto per il burn

Qualunque sia la fonte, vincola il capitale a un progetto concreto con risultati misurabili: “$150k per finanziare inventario per Q4” o “$80k per assumere un venditore e provare outbound ripetibile.” Se lo scopo è “estendere la runway”, spesso stai solo pagando per rimandare decisioni difficili.

Mantieni i termini semplici—e riconosci quando poco capitale basta

Negozia per la chiarezza. Evita termini complessi che non comprendi e richiedi spiegazioni in linguaggio semplice per iscritto. Molte aziende bootstrapped beneficiano di piccoli capitali che accelerano una motion già provata senza imporre obiettivi di crescita in stile VC o cedere il controllo.

Un framework decisionale pratico e i prossimi passi

Non hai bisogno di prevedere perfettamente il futuro—hai bisogno di un modo ripetibile per decidere che tipo di azienda stai costruendo e quale tipo di finanziamento le si addice.

Passo 1: Scrivi un memo di una pagina “funding fit”

Sii brutalmente semplice e mettilo per iscritto (non solo mentale). Una pagina forza chiarezza.

Includi quattro sezioni:

- Mercato: Il mercato è sufficientemente grande per un risultato VC e raggiungibile dal tuo team? Qual è il percorso credibile verso una grande azienda?

- Modello: Hai margini lordi solidi e un'attività che può scalare senza headcount lineare? Quanto è prevedibile il ricavo?

- Velocità: Vincere richiede muoversi in modo anomalo veloce (land grabs, R&D pesante, timing normativo), o puoi crescere stabilmente?

- Rischio: Quali sono i rischi maggiori (tecnico, go-to-market, concorrenza)? Puoi ridurli a basso costo tramite ricavi dei clienti?

Se non riesci a scrivere questo memo in modo convincente, non sei pronto per raccogliere—e potresti descrivere una grande azienda da autofinanziamento.

Passo 2: Fai uno sprint di 90 giorni in bootstrap prima di parlare con i VC

Trattalo come un esperimento di proof-of-traction. Fissa un obiettivo misurabile (es., primi 10 clienti paganti, primi $1k MRR, churn sotto X%). In 90 giorni imparerai più che in 20 incontri con investitori.

Usa lo sprint per validare:

- I clienti pagheranno (non solo lodare)

- Puoi acquisirli a costi ragionevoli

- Puoi consegnare valore senza un team enorme

Passo 3: Se raccogli, stabilisci termini e confini in anticipo

Decidi i tuoi non negoziabili prima di negoziare.

- Limiti di diluizione: quale percentuale sei disposto a vendere in questo round?

- Piano di runway: quanti mesi di runway stai comprando e quali milestone deve finanziare?

- Ritmo delle assunzioni: quali ruoli sbloccano crescita e quali sono “nice to have”?

Mettilo per iscritto così non costruirai “accidentalmente” un burn che ti costringerà a un altro round.

Passo 4: Se ti autofinanzi, impegnati a milestone di ricavo

Rendi il percorso concreto: primi $1k / $10k / $100k MRR (o equivalente). Per ogni milestone, definisci:

- L'ICP ristretto che vincerai prima

- L'offerta e il prezzo

- Il singolo canale di acquisizione su cui ti concentrerai

Il passo successivo è scegliere: vuoi l'azienda che vince con velocità e scala, o quella che vince con focus, flusso di cassa e controllo?