09 dec 2025·7 min

Spaardoel‑tracker met voortgangsbalk voor één grote aankoop

Bouw een spaardoel-tracker die toont hoeveel je al hebt gespaard versus wat nog nodig is, met een duidelijke voortgangsbalk, deadlines en eenvoudige regels om op koers te blijven.

Wat een spaardoel-tracker voor één aankoop moet oplossen

Sparen voor één grote aankoop klinkt simpel totdat de maanden onregelmatig worden. Je zet geld opzij, mist een storting en dan komt er een onverwachte uitgave bij. Plots weet je niet meer of je goed zit of achterloopt.

Een goede tracker voor één aankoop haalt die onzekerheid weg. Hij beantwoordt één vraag duidelijk:

Hoeveel heb ik tot nu toe gespaard, en hoeveel heb ik nog nodig?

Als je doel $1.200 kost en je hebt $350 opzijgezet, moet de tracker $350 gespaard, $850 resterend en (optioneel) 29% voltooid tonen. Geen categorieën. Geen rapporten. Geen schuldgevoel.

Een voortgangsbalk is belangrijk omdat hij het mentale rekenwerk elimineert. Je zou geen percentages in je hoofd moeten hoeven uitrekenen of raden of “$350 als veel voelt”. Eén blik vertelt je waar je bent tussen start en finish. Hij maakt ook kleine successen zichtbaar, wat helpt als het doel maanden weg is.

Een eenvoudige spaardoel-tracker voor één aankoop moet vier dingen goed doen:

- Houd het doelbedrag en je gespaarde bedrag op één plek

- Bereken automatisch het resterende bedrag en percentage voltooid

- Maak voortgang duidelijk met een schone voortgangsbalk

- Toon je tempo zonder te veranderen in een volledig budgetsysteem

Dit is geen volledige budgetapp die elke koffie bijhoudt. Het is een tool met één doel voor één aankoop. Als je wilt dat het motiverend voelt (in plaats van stressvol), houd het dan beperkt: één doel, duidelijke cijfers en een voortgangsbalk die altijd overeenkomt met de math.

Kies de doelgegevens (prijs, datum, beginsaldo)

Een tracker voelt alleen nauwkeurig wanneer het doel specifiek is. Voordat je een voortgangsbalk bouwt of gaat rekenen, vast drie basics: wat je nodig hebt, wanneer je het wilt en wat je al hebt.

Begin met de aankoop zelf. Geef het een duidelijke naam zodat het makkelijk te vinden en belangrijk blijft (bijvoorbeeld “Nieuwe bank” werkt beter dan “Meubilair”). Stel daarna het doelbedrag in met het echte totaal, niet alleen de adviesprijs. Als je extra’s negeert, zal je tracker zeggen dat je klaar bent, maar je afrekenscherm zal het daar niet mee eens zijn.

Veel voorkomende extra’s die mensen verrassen zijn belasting, verzending of levering en noodzakelijke accessoires. Het helpt ook om een kleine buffer toe te voegen (vaak 2% tot 5%) zodat het doel realistisch blijft als de prijs verschuift.

Bepaal vervolgens een streefdatum. Een datum verandert een vage wens in een plan. Als je geen deadline wilt, kan dat ook werken, vooral voor optionele aankopen. Maar als de aankoop tijdgevoelig is (zoals een reis of een vervangende laptop), zet dan een datum zodat de tracker kan aangeven of je op schema ligt.

Schrijf tenslotte je beginsaldo van vandaag op. Gebruik het bedrag dat je echt voor deze aankoop kunt vrijmaken, niet geld dat je volgende week voor rekeningen nodig hebt.

Nog één keuze maakt het bijhouden makkelijker: bepaal waar het geld zal staan. Veel mensen vinden het makkelijker consistent te blijven als het spaargeld apart staat van hun dagelijkse uitgaven.

Voorbeeld: je wilt een laptop van $1.200, plus $96 belasting en $30 verzending. Je hebt al $250 opzij staan op een aparte spaarrekening. Je doelbedrag wordt dan $1.326 en je tracker begint bij $250, niet bij $0.

Bepaal wat je wilt bijhouden (gespaard, resterend, procent, tempo)

Een tracker voelt motiverend wanneer hij snel vier vragen beantwoordt:

- Hoeveel heb ik gespaard?

- Hoeveel resteert er?

- Lig ik op schema?

- Wat moet ik nu doen?

Begin met de twee belangrijkste cijfers. “Tot nu toe gespaard” is je huidige balans voor dit doel (niet je hele bankrekening). “Resterend” is doelbedrag minus reeds gespaard. Als je een beginsaldo hebt, neem dat vanaf dag één mee zodat de tracker eerlijk aanvoelt.

Percentage voltooid is de makkelijkste manier om voortgang over tijd te vergelijken, vooral als stortingen onregelmatig zijn. Het is gespaard gedeeld door doelbedrag, begrensd tussen 0% en 100%. Datzelfde percentage kan de voortgangsbalk aandrijven zodat de balk nooit hoeft te raden.

Om te voorkomen dat de tracker er goed uitziet terwijl hij ongemerkt van koers raakt, voeg tempo toe. Tempo combineert resterende tijd met resterend geld, zodat je kunt zien wat het plan nu vereist.

Als je de tracker simpel maar nuttig wilt houden, zijn de volgende velden genoeg:

- Doelbedrag

- Tot nu toe gespaard

- Resterend

- Percentage voltooid

- Tijd over (dagen of weken tot je streefdatum)

Daaruit bereken je één vereist spaartempo: resterend gedeeld door het aantal weken of maanden dat over is. Kies één ritme dat bij je leven past (per week of per maand) en houd je eraan.

Een optionele upgrade is het scheiden van geplande stortingen en daadwerkelijke stortingen. Je plant misschien $300/maand, maar zet in maand één $250 in en in maand twee $400. Beide tonen laat je plan versus realiteit vergelijken zonder dat de tracker gaat oordelen. Als je een “voor/achter” nummer toevoegt, kader dat als informatie: daadwerkelijk gespaard minus verwacht gespaard tot vandaag.

Ontwerp een duidelijke voortgangsbalk die mensen echt begrijpen

Een voortgangsbalk moet één vraag snel beantwoorden: “Lig ik op schema voor deze aankoop?” Als hij een legenda nodig heeft, te veel kleuren of kleine afkortingen, verliezen mensen vertrouwen.

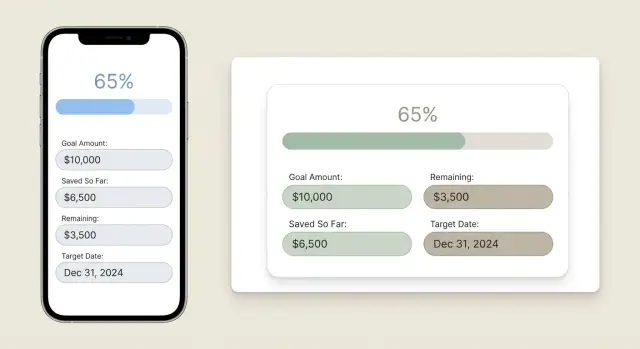

Houd het doelgericht. Eén balk, een paar duidelijke cijfers en één volgende actie is meestal genoeg. Bijvoorbeeld: toon de balk, toon “$860 gespaard” en dan een regel zoals “Volgende storting: $240 voor 1 mrt.”

Gebruik labels die als normaal taalgebruik lezen: “Gespaard”, “Resterend” en “Doel”. Vermijd afkortingen die de lezer doen aarzelen.

Een eenvoudige lay-out die werkt

Plaats het doelbedrag aan de uiterste rechterkant (de finishlijn). Zet het gespaarde bedrag binnenin of boven het gevulde deel van de balk. Plaats “Resterend” onder de balk zodat het makkelijk te scannen is.

Zet zowel percentage als valuta erbij, want elk vult elkaars zwakte aan. Percentage antwoordt “hoe ver ben ik?”, valuta antwoordt “hoeveel geld is dat echt?” Een nette combinatie ziet er zo uit:

“43% ($860 van $2,000)”

Kleurkeuzes die niet verwarren

Gebruik één vulkleur met een neutrale achtergrond. Eén kleur is makkelijker te lezen en toegankelijker voor mensen die kleuren anders waarnemen. Bewaar rood en groen alleen voor waarschuwingen en combineer ze met tekst zoals “Achter schema” of “Op schema” zodat kleur niet de enige indicatie is.

Een snelle check voor het ontwerp:

- Eén balk alleen (geen gestapelde categorieën)

- Labels: Gespaard, Resterend, Doel

- Percentage en bedragen samen

- Eén “volgende storting”-getal

- Geen verrassende wiskunde (afronden op hele dollars)

Stapsgewijs: zet de tracker op (spreadsheet of app)

Houd stortingen bij zonder te gokken

Bouw een stortingslog met notities, negatieve waarden voor opname en een automatisch bijgewerkte totaal.

Je kunt in een spreadsheet in 10–15 minuten een eenvoudige spaardoel-tracker bouwen. De truc is het hoofdscherm klein te houden: doel, gespaard, resterend, percentage en het tempo dat nodig is om de datum te halen.

1) Maak de kernvelden

Begin met drie cellen (of invoervelden): Doelbedrag, Tot nu toe gespaard en Streefdatum. Voeg een vierde toe voor Vandaag (gebruik de TODAY-functie van je spreadsheet) zodat de tijdslijn automatisch bijwerkt.

Voeg dan twee weergavevelden toe die de tracker duidelijk in plaats van stressvol maken: Resterend en Percentage voltooid.

2) Voeg formules toe die voor je rekenen

Gebruik eenvoudige formules:

- Resterend = Doel - Gespaard

- Percentage = Gespaard / Doel

- Dagen over = Streefdatum - Vandaag

- Maanden over (grof) = Dagen over / 30

Voor tempo:

- Vereist per maand = Resterend / Maanden over

Als Maanden over 0 of negatief is, toon 0 (of een korte melding) zodat je geen rare getallen krijgt na de deadline.

3) Bouw een voortgangsbalk die je in één oogopslag kunt lezen

In een spreadsheet werkt voorwaardelijke opmaak goed: vul de balk op basis van Percentage. Een andere optie is een tekstbalk die groeit naarmate je spaart (bijvoorbeeld 20 blokken waarbij elk blok 5% is).

Houd het label direct ernaast, zoals: "$420 van $1,200 (35%)." Mensen vertrouwen de balk meer als die ondersteund wordt door cijfers.

4) Voeg een stortingslog toe en som deze automatisch op

Maak een klein tabelletje met Datum, Bedrag en Notitie. Zet stortingen als positieve getallen. Als je soms geld terugneemt, boek het als een negatief bedrag en voeg een korte notitie toe.

Stel daarna “Tot nu toe gespaard” in als de som van de Bedrag-kolom. Dit voorkomt handmatige aanpassingen en houdt de tracker betrouwbaar.

5) Voeg één tempo-regel toe

Onder je voortgangsbalk voeg je één regel toe die antwoordt op: “Wat moet ik de volgende keer sparen?”

Voorbeeld: “Om de datum te halen, spaar ongeveer $95/maand.”

Als dat bedrag te hoog voelt, is het een aanzet om iets concreets te veranderen: verleng de datum, verlaag het doel, verhoog het beginsaldo of voeg een eenmalige storting toe.

Voeg eenvoudige regels toe voor stortingen en uitzonderingen

Een tracker voelt makkelijk als je niet steeds hoeft te bedenken hoe je hem gebruikt. Een paar eenvoudige regels, één keer opgeschreven, veranderen een spaardoel-tracker in iets waar je echt op vertrouwt.

Kies eerst één update-ritme en houd je daaraan. Als je op payday stort, update je dan op payday. Als je wekelijks spaart, update dan wekelijks. “Wanneer je het je herinnert” bijwerken laat de voortgangsbalk springen en kan ontmoedigend aanvoelen, zelfs als je het goed doet.

Regels voor een schone stortingslog:

- Gebruik één standaard stortingsbedrag en voeg extra’s toe als aparte posten

- Noteer stortingen op de dag dat ze daadwerkelijk plaatsvinden

- Als je een storting mist, noteer een $0-invoer zodat de leegte zichtbaar is

- Houd notities kort (bonus, cashback, cadeau)

Bepaal daarna hoe je omgaat met negatieve posten. Terugbetalingen, retouren, kosten en af en toe een opname zijn normaal. Het belangrijkste is ze net als andere posten te registreren zodat de tracker eerlijk blijft.

Een praktische aanpak:

- Boek terugbetalingen en retouren als negatieve posten op de dag dat het geld de spaarrekening verlaat

- Boek opnames met een notitie (autoreparatie, medische rekening)

- Boek ook kosten, ook kleine

Een kleine buffer helpt de tracker realistisch te houden. Als de aankoop $1.200 is, kan het doel op $1.260 zetten (5% buffer) belasting, verzending of prijswijziging opvangen. De voortgangsbalk voelt dan eerlijker.

Tot slot, kies één regel voor wat er gebeurt na een tegenslag en gebruik die consequent. Als je $150 moest opnemen voor een noodgeval, kun je bijvoorbeeld de doeldatum met een maand verlengen in plaats van doen alsof het niet gebeurd is.

Snelle checks voordat je de cijfers vertrouwt

Plan de app eerst

Gebruik Planning-modus om schermen, velden en formules uit te werken voordat je iets genereert.

Een tracker blijft alleen motiverend als hij overeenkomt met de realiteit. Voordat je op de voortgangsbalk vertrouwt, doe je een snelle sanity-check.

Controleer eerst of het doelbedrag het echte totaal is, niet alleen de adviesprijs. Voeg de extra’s toe die bij het afrekenen verschijnen: belasting, verzending, installatiekosten en noodzakelijke accessoires.

Zorg daarna dat “tot nu toe gespaard” overeenkomt met je daadwerkelijke balans. Als je het geld in een specifieke rekening bewaart, gebruik dan de huidige balans van die rekening. Als het gemengd staat in een algemene rekening, tel dan alleen het deel dat echt apart is gelegd.

Twee waarden mogen nooit vreemd gedrag vertonen:

- Percentage moet stoppen bij 100% zodat de balk niet voorbij het einde loopt

- Resterend mag niet onder nul duiken; als je meer hebt gespaard dan nodig, toon het als “extra gespaard”

Als je een streefdatum gebruikt, doe nog één realiteitscheck: het vereiste maandelijkse spaarbedrag moet haalbaar aanvoelen. Een simpele test is: “Als ik dit de komende 3 maanden zou moeten doen, zou het mijn budget breken?” Als het antwoord ja is, pas dan de datum, het doelbedrag of het plan aan voordat je momentum verliest.

Voorbeeld: als je doel $1.200 is maar belasting en een accessoire $120 toevoegen, is je werkelijke doel $1.320. Die kleine correctie verandert zowel je maandelijkse target als je voortgangsbalk genoeg om verwachtingen eerlijk te houden.

Veelgemaakte fouten die trackers ontmoedigend maken

Een tracker moet als een rustig dashboard voelen, niet als een test waarin je steeds faalt. De meeste frustratie komt van een paar voorspelbare fouten.

De grootste is een datum kiezen die te ambitieus is. Als je plan perfect gedrag vereist elke week, maakt één rommelige maand het hele plan “kapot”. Een betere streefdatum werkt nog steeds als je soms een storting mist.

Een ander probleem is “tot nu toe gespaard” uit het hoofd bijwerken. Dat voelt sneller, maar verandert je cijfers in gokjes, en gokjes maken je de tracker wantrouwen. Gebruik een echte balans van waar het geld staat, ook als je maar wekelijks bijwerkt.

Mensen vergeten ook de afrekenextra’s. Verzendkosten, belastingen, installatiekosten, accessoires, garanties en andere kleine toevoegingen kunnen stilletjes 10% oplopen. Dan bereik je 100% en kun je het ding nog steeds niet kopen.

Valkuilen om op te letten:

- De tracker gebruiken als een schuldinstrument (hij moet een signaal zijn, geen rechter)

- Het doelbedrag veranderen zonder op te schrijven waarom

- Eenmalige kosten negeren die bij de aankoop opduiken

- Een deadline instellen die alleen in een perfecte maand werkt

- Het gespaarde bedrag gokken in plaats van de echte balans te controleren

Een kleine verbetering die helpt: houd een korte notitie naast je doelbedrag. Als je het verandert, schrijf dan “prijsstijging” of “case + garantie toegevoegd.” Je toekomstige zelf zal je dankbaar zijn.

Voorbeeld: je spaart voor een $1.200 laptop en zet het doel op 3 maanden omdat dat motiverend klinkt. Na maand één heb je $250 gespaard in plaats van $400. De voortgangsbalk schreeuwt “achter” en je stopt met het openen van het bestand. Als je de datum naar 5 maanden verlengt en “tot nu toe gespaard” op de echte rekeningbalans baseert, voelt dezelfde tracker weer stabiel.

De beste trackers duwen je niet. Ze vertellen de waarheid op een manier waarop je iets kunt doen.

Voorbeeld: sparen voor een laptop in 6 maanden

Ga van sheet naar web

Maak een eenvoudige React-webversie die je spreadsheet reflecteert zonder extra rommel.

Stel dat je een nieuwe laptop wilt die $1.200 kost en je wilt hem over 6 maanden kopen. Je hebt vandaag al $200 opzijgezet.

Je tracker begint met drie cijfers:

- Doel: $1.200

- Beginsaldo: $200

- Tijd over: 6 maanden

Dat betekent dat je de resterende $1.000 over 6 maanden moet sparen, of ongeveer $167 per maand.

Maand 1: je stort $170. Je totaal wordt $370. De voortgangsbalk gaat naar ongeveer 31% ($370 van $1.200). Je “vereist per maand”-nummer blijft rond $167 omdat je iets voorligt.

Maand 2: je stort nog eens $170. Nu heb je $540. De balk toont 45%.

Dan komt een onverwachte uitgave: je auto heeft een kleine reparatie nodig en je haalt $120 uit deze spaarpot. Je saldo daalt naar $420. De voortgangsbalk zakt terug naar 35%.

Dit is waar een goede tracker helpt zonder je schuldig te laten voelen. Hij herberekent op basis van de realiteit van vandaag:

- Resterend doel: $1.200 - $420 = $780

- Maanden over (aangezien er 2 maanden zijn verstreken): 4

- Nieuw vereist per maand: $780 / 4 = $195

Dus hij zegt niet alleen “achter”. Hij toont het nieuwe tempo dat nodig is.

Nu heb je een duidelijke keuze:

- Houd dezelfde streefdatum en verhoog stortingen naar $195 per maand voor de komende 4 maanden.

- Houd stortingen rond $170 per maand en schuif de kooptijd met ongeveer een maand op.

Beide opties zijn prima. Het punt is beslissen, het plan bijwerken en stoppen met gokken.

Volgende stappen: zet het om in een kleine app (en hoe Koder.ai kan helpen)

Als de tracker werkt, is de volgende vraag waar je hem wilt laten leven. Een spreadsheet is fijn voor snelle aanpassingen. Een webpagina is eenvoudig overal te checken. Een mobiele widget is handig als je het cijfer elke dag zichtbaar wilt hebben.

Kies eerst één “thuis” voor de komende 30 dagen. Als je het steeds opent, is het de juiste plek.

Upgrades die vaak helpen zonder te ingewikkeld te worden:

- Een wekelijkse herinnering om stortingen te registreren (of te bevestigen dat je hebt overgeslagen)

- Ondersteuning voor meerdere doelen (ook al focus je op één tegelijk)

- Een eenvoudige stortingsnotitie of tag (salaris, bijbaan, cadeau)

- CSV‑export zodat je een backup kunt bewaren

Als je een app bouwt, houd de schermen minimaal. Drie schermen zijn genoeg voor de meeste mensen:

- Doelinstelling: doelprijs, streefdatum, beginsaldo en stortingsritme.

- Dashboard: één voortgangsbalk, tot nu toe gespaard, resterend en benodigd per maand/week.

- Stortingslog: voeg een storting toe, corrigeer fouten en bekijk recente posten.

Een simpel scenario: je spaart voor een laptop van $1.200 tegen 1 juli. Je opent de app en ziet 35% gespaard, $780 resterend en “$130/week om op schema te blijven.” Je voegt een storting van $50 toe en de balk verschuift meteen. Die directe feedback is wat een app de moeite waard maakt.

Als je niet helemaal opnieuw wilt beginnen, kan Koder.ai (Koder.ai) je helpen deze tracker in een kleine web- of mobiele app om te zetten door te beschrijven wat je wilt in chat. Je kunt eerst de schermen en velden plannen, daarna een React-webversie of een Flutter-mobileversie genereren en de broncode exporteren wanneer je er klaar voor bent.

Houd het simpel: één doel, één voortgangsbalk, één gewoonte. Voeg functies pas toe als de tracker iets is dat je echt gaat gebruiken.

Veelgestelde vragen

Wat moet ik opnemen in het doelbedrag zodat de tracker nauwkeurig blijft?

Gebruik het volledige bedrag dat je daadwerkelijk gaat betalen, niet alleen de bestelprijs. Voeg belasting, verzending of levering, noodzakelijke accessoires en een kleine buffer toe (vaak 2%–5%) zodat je tracker niet op 100% staat voordat je kunt afrekenen.

Wat telt als mijn “beginsaldo” voor een spaardoel?

Gebruik alleen geld dat echt aan deze aankoop is toegewijd op dit moment. Als je al contant geld apart hebt gezet op een spaarrekening, start de tracker met dat bedrag zodat je voortgang en tempo vanaf dag één eerlijk berekend worden.

Wat is het minimum dat ik moet bijhouden om het simpel te houden?

Houd vijf dingen bij: doelbedrag, reeds gespaard, resterend, percentage voltooid en tijd die over is (als je een streefdatum hebt). Dat is genoeg om een duidelijke voortgangsbalk en een “benodigde per week/maand”-getal te krijgen zonder er een volledig budget van te maken.

Waarom zou ik een voortgangsbalk gebruiken in plaats van alleen dollars te tonen?

Een voortgangsbalk neemt het mentale rekenwerk weg en maakt kleine overwinningen zichtbaar. De beste balk wordt ondersteund door duidelijke cijfers zoals “43% ($860 van $2,000)”, zodat je in één oogopslag vertrouwt wat je ziet.

Hoe vaak moet ik de tracker bijwerken?

Kies één ritme dat bij je leven past, zoals wekelijks of op payday, en houd je daaraan. Consistente updates voorkomen dat de balk springerig wordt en maken het makkelijker om te zien wanneer je van het plan afwijkt.

Hoe ga ik om met opnames, terugbetalingen of onverwachte uitgaven in de tracker?

Boek het als een negatieve post met een korte notitie zodat de tracker eerlijk blijft. De voortgangsbalk zou terug moeten lopen als er geld uit het doel gaat, en het benodigde tempo moet zich automatisch aanpassen aan de nieuwe situatie.

Hoe bereken ik hoeveel ik per maand (of week) moet sparen?

Bereken het tempo als remaining ÷ time left in weken of maanden. Als de resterende tijd nul of negatief is, toon dan 0 of een korte boodschap in plaats van vreemde getallen, zodat je niet in onmogelijke “per maand”-doelen geduwd wordt.

Wat maakt een voortgangsbalkontwerp makkelijk te begrijpen?

Houd het één balk met een neutrale achtergrond en één vulkleur, en label het in gewone taal: Gespaard, Resterend, Doel. Toon zowel percentage als valuta en gebruik geen kleur alleen om “achter” of “op schema” aan te geven.

Hoe zorg ik dat de tracker geen vreemde waarden zoals meer dan 100% laat zien?

Beperk het percentage tot 100% en laat het resterende bedrag niet onder nul gaan. Als je meer spaart dan nodig, toon het als “extra gespaard” zodat de berekening schoon blijft en de balk niet voorbij de finish loopt.

Moet ik dit in een spreadsheet houden of een simpele app bouwen?

Een spreadsheet is het snelst om te beginnen en werkt goed als je het regelmatig bijwerkt. Als je de tracker altijd op je telefoon wilt hebben, herinneringen wilt en een nette stortingslog, kan een kleine web‑ of mobiele app de moeite waard zijn zodra je zeker weet dat je het consequent gaat gebruiken.