UPI-eerst afrekenen voor Indiase D2C-winkels: minder uitval

UPI-eerst afrekenen voor Indiase D2C: ontwerp een snelle UPI-intent flow, voeg slimme kaart- en netbanking-fallbacks toe en verminder mobiele uitval met duidelijke UI.

Welk probleem lost een UPI-eerst checkout op

Op mobiel in India verwachten kopers dat afrekenen voelt als het betalen aan een vriend: snel, bekend en met bijna geen typwerk. Als ze een lang kaartnummer moeten invoeren, op zoek moeten naar een IFSC-code of van app moeten wisselen zonder duidelijke instructie, stoppen velen zelfs als ze het product willen.

Betalen is waar de meeste D2C-checkouts mensen verliezen omdat het het eerste moment is dat echt riskant voelt. De klant staat op het punt geld uit te geven, zit vaak op een zwak netwerk en jongleert met OTP's, appwissels en afleidingen. Een kleine vertraging of verwarrend scherm kan als een mislukking aanvoelen.

Een UPI-eerst checkout betekent simpelweg dat UPI de standaard en snelste weg is die je aanbiedt en het beste ondersteunt. Het betekent niet dat UPI de enige optie is. Kaarten en netbanking blijven belangrijk, maar die moeten als fallbacks worden gepositioneerd, niet als concurrerende keuzes die het besluitvormingsproces vertragen.

Een goede UPI-eerst flow optimaliseert vier dingen:

- Tijd tot betalen (weinig tikken, minimaal typen)

- Duidelijkheid (wat gebeurt er nu, wat te doen na app-wissel)

- Vertrouwen (duidelijk bedrag, handelaar en bevestiging)

- Herstel (gemakkelijk opnieuw proberen en veilige fallbacks als iets hapert)

Bijvoorbeeld: een koper op Instagram tikt “Buy”, komt op je betaalstap en ziet UPI bovenaan met hun laatst gebruikte app voorgesteld. Ze tikken één keer, keuren goed in hun UPI-app en keren terug naar een duidelijke succespagina. Als er iets misgaat, moeten ze een simpele boodschap zien zoals “Betaling nog niet bevestigd” met een veilige volgende actie, in plaats van vastlopen of per ongeluk twee keer betalen.

Als je snelheid, duidelijkheid en herstel oplost, verlaag je uitval zonder gebruikers naar één betaalmethode te duwen.

Kies de betaalpaden vóór je schermen ontwerpt

Een checkout voelt “simpel” wanneer het productteam al heeft besloten wat de koper in elke veelvoorkomende situatie moet doen. Als je dat overslaat en meteen in de UI springt, eindig je meestal met een overvolle betaalpagina en hogere uitval.

Begin met het benoemen van je primaire pad. Voor een Indiase D2C-winkel betekent dat vaak een UPI-eerst checkout waarbij de standaardactie één-klik UPI-intent is: de gebruiker kiest een app en voltooit betaling in die UPI-app met minimaal typen.

Definieer daarna je secundaire paden als opzettelijke fallbacks, niet als gelijke keuzes. Zie ze als “nooduitgangen” voor wanneer intent niet mogelijk is (geen UPI-app, appfout, gebruiker wil een andere methode). Houd de set klein en voorspelbaar zodat gebruikers niet aarzelen.

Een praktische manier om de paden te besluiten

Gebruik een eenvoudige regel: default naar de snelste optie, en breid alleen uit wanneer nodig.

- Standaard: UPI-intent (met een korte appkiezer of laatst gebruikte app)

- Uitgebreid: UPI-QR en UPI-ID (voor gebruikers die niet willen wisselen van app of op desktop zitten)

- Fallback: kaart en netbanking (en wallet alleen als die relevant is voor jouw publiek)

- Altijd beschikbaar: een duidelijke “Meer betaalopties”-bediening, geen volledige rasterweergave direct

Bepaal nu wanneer elke optie verschijnt. Bijvoorbeeld: toon UPI-intent eerst voor mobiele gebruikers met normale orderwaarden, maar breng kaart hoger als je een hoge-ticket bestelling detecteert of een terugkerende koper die eerder een kaart gebruikte.

Schrijf succescriteria vóórdat je met UI-werk begint. Streef naar minder stappen, minder kans op typefouten en een bevestigingstoestand die overduidelijk is. Een goede test: beschrijf de flow in één zin: “Tik Betalen met UPI, keur goed in app, keer terug en zie bevestigd.” Als je dat niet zo eenvoudig kunt zeggen, zal het schermontwerp het ook moeilijk hebben.

Een snel scenario: een koper op een trage 4G-verbinding moet nog steeds eerst één duidelijke primaire knop zien en pas de rest na tikken op “Meer opties”. Dit vermindert keuze-overload en houdt het snelste pad centraal.

Ontwerp de checkout scherm-hiërarchie voor mobiel

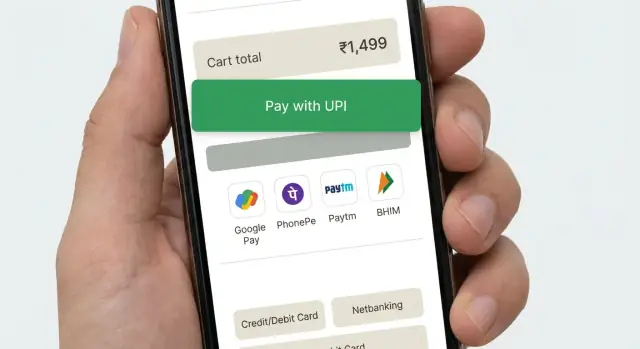

Op mobiel is de snelste checkout degene die de volgende stap overduidelijk maakt. Een UPI-eerst lay-out moet de meeste kopers begeleiden naar een appwissel (intent) met één tik, terwijl andere methodes dichtbij blijven zodat mensen zich niet opgesloten voelen.

Een praktische volgorde voor betaalmethodes is: UPI-intent eerst (Betalen met UPI-app), daarna UPI-QR of UPI-ID, dan kaarten, dan netbanking. Zet de eerste optie in een prominente kaart en vouw de rest samen achter een simpele “Meer betaalopties”-rij zodat het scherm rustig blijft.

Labels zijn belangrijk omdat ze verwachtingen scheppen. Vermijd vage knoppen zoals “Doorgaan”. Gebruik actielabels die beschrijven wat er nu gebeurt, zoals “Betalen met UPI-app” (opent je UPI-app) of “Betalen met kaart” (voeg kaartgegevens in). Als je meerdere UPI-apps ondersteunt, toon “Kies UPI-app” pas na de eerste tik, niet als een lange lijst direct.

Plaats geldgegevens waar mensen kunnen bevestigen zonder te scrollen: totaal te betalen nabij de onderkant, dicht bij de primaire knop, met een kleine “Bekijk factuurdetails” voor verzendkosten, korting en belastingen. Voeg één of twee vertrouwenscues toe bij de betaalknop (bijvoorbeeld “Veilige betaling” en “Eenvoudige terugbetalingen”) en houd ze kort zodat ze de knop niet naar beneden duwen.

Houd de layout stabiel. Reserveer ruimte voor fouttekst en laadtoestanden zodat de betaalknop niet springt. Schakel het wisselen van methode uit terwijl je het betalingsverzoek creëert en toon een duidelijke spinner met één regel zoals “UPI-app wordt geopend…” om dubbel tikken te voorkomen.

Vouw zelden gebruikte methodes standaard samen en klap ze alleen uit op verzoek. Te veel gelijk uitziende opties veroorzaken keuze-overload en vertragen beslissingen, vooral op kleine schermen.

Stapsgewijze UPI-intent flow (het happy path)

Een goede UPI-eerst checkout houdt de gebruiker in beweging met bijna geen leeswerk. Het doel is: bevestigen, één keer tikken, afronden in de UPI-app, terugkeren en de bestelling bevestigd zien.

Begin met een compact overzicht van de bestelling dat op één scherm past. Toon het totaalbedrag duidelijk, plus 1–2 kernregels (aantal artikelen, stad van afleveradres, verwachte levering). Vermijd lange winkelwagentjes of extra velden hier. Als iets bewerkbaar moet zijn, maak het een kleine “Wijzig”-actie die de gebruiker niet uit de checkout gooit.

Maak daarna “Betalen met UPI” de primaire actie. Bij tikken start je de UPI-intent zodat de telefoon geïnstalleerde UPI-apps toont (bijvoorbeeld PhonePe, Google Pay, Paytm, BHIM). Als je ook UPI-ID ondersteunt, houd dat secundair zodat de meeste mensen gewoon een app kunnen kiezen.

Wanneer de gebruiker terugkeert uit de UPI-app, behandel drie uitkomsten en laat elk veilig voelen:

- Succes: toon een korte “Betaling ontvangen” staat en ga verder.

- Mislukt: toon “Betaling mislukt” met één duidelijke opnieuw-probeer knop.

- Onzeker/unknown: toon “Betalingsstatus controleren” en houd de gebruiker op hetzelfde scherm.

Voor “controleren” toon een verwerkend scherm met spinner en een eenvoudige boodschap zoals “Bevestiging van betaling. Dit kan tot 30 seconden duren.” Poll je server voor de definitieve status. Vraag de gebruiker in deze periode niet opnieuw te betalen.

Zodra bevestigd, land op een eenvoudige ontvangstpagina: ordernummer, betaald bedrag, afleveradres en volgende acties zoals “Bestelling volgen” en “Verder winkelen.” Houd het schoon zodat de gebruiker onmiddellijk vertrouwen krijgt.

Behandel fouten en onzekere betaalstaten veilig

Een UPI-eerst checkout moet fouten behandelen als normaal, niet als gebruikersfouten. Het doel is simpel: houd de bestelling veilig, houd de koper kalm en maak de volgende stap duidelijk.

Als de telefoon geen UPI-apps heeft (of de intent-lancering faalt), laat de koper niet vastzitten op een spinner. Zeg in duidelijke taal wat er gebeurde en bied meteen een werkende optie zoals UPI-QR, plus kaarten en netbanking.

Wanneer een koper annuleert binnen de UPI-app, schreeuw ze niet toe met “Betaling mislukt”. Ze maakten een keuze of werden onderbroken. Breng ze terug naar de checkout met een neutrale boodschap zoals “Betaling niet voltooid” en houd hun winkelwagen, adres en gekozen methode intact.

Pending-states komen veel voor bij zwakke netwerken en vertraagde bankreacties. Behandel “in afwachting” als een eigen status, niet als een mislukking.

Een veilige manier om onzekere uitkomsten te behandelen

- Maak de bestelling één keer aan, markeer als “betaling in afwachting” en toon een bestelbevestigingsscherm.

- Blijf in de achtergrond de betalingsstatus controleren en bied een duidelijke knop “Status controleren”.

- Als bevestiging vertraagd is, vertel wat je doet en hoe lang het kan duren.

- Als het langdurig in afwachting blijft, bied “Opnieuw proberen” en “Een andere methode gebruiken” zonder de bestelling te verliezen.

Dubbele betalingen gebeuren meestal wanneer mensen te snel op Betalen tikken. Voorkom dit met duidelijke status en zachte frictie. Schakel de Betalen-knop uit zodra je overdraagt naar UPI en toon “Wachten op bevestiging” met het bedrag en tijd van de laatste poging.

Timeouts en retries die veilig aanvoelen

Als je time-out instelt, vermijd “Nu opnieuw proberen” als enige optie. Bied een veilige herkansing na een korte cooldown en leg uit dat je niet twee keer in rekening brengt als de eerste poging later toch slaagt.

Voorbeeld: Riya betaalt via UPI, keert terug naar je app en ziet “Bevestiging van betaling (tot 30 seconden)”. Als het nog steeds in afwachting is, kan ze het scherm sluiten en later op “Status controleren” op haar bestelpagina tikken in plaats van in paniek opnieuw te betalen.

Bouw een vloeiende fallback naar kaarten en netbanking

Een goede UPI-eerst checkout toont niet direct elke betaaloptie. Hij verdient eerst de UPI-poging, en biedt daarna een rustige, snelle fallback alleen wanneer de gebruiker het nodig heeft. Als je kaarten en netbanking te vroeg toont, zullen veel kopers aarzelen, vergelijken en afhaken.

Trigger de fallback alleen na een duidelijke UPI-probleem: de gebruiker annuleert in de UPI-app, de intent time-outt of je krijgt een fout van de gateway. Voor onzekere staten (zoals “in afwachting”) dwing ze niet meteen naar een andere methode die dubbele betaling kan veroorzaken. Toon in plaats daarvan een kort statusscherm met één actie zoals “Probeer UPI opnieuw” en een secundaire actie zoals “Gebruik een andere methode”.

Wanneer de koper van methode wisselt, behoud hun voortgang. Winkelwagen, afleveradres, coupon en geselecteerde leveroptie moeten precies blijven. Als je al e-mail/telefoon hebt verzameld voor bonnen, vraag daar niet opnieuw om.

Houd fallback-stappen kort en voorspelbaar:

- Default naar de snelste optie voor die gebruiker (opgeslagen kaart of netbanking-banklijst) alleen nadat UPI faalt.

- Minimaliseer velden: kaartnummer, vervaldatum, CVV en naam alleen als vereist.

- Gebruik autofill en numeriek toetsenbord op mobiel waar mogelijk.

- Schrijf fouten in duidelijke bewoordingen (“CVV is 3 cijfers”) en plaats ze naast het veld.

- Sta toe om met één tik terug te schakelen naar UPI zonder ingevulde gegevens te wissen.

Voorbeeld: een koper tikt “Betalen met UPI”, wordt naar hun UPI-app geduwd en keert terug met “Betaling niet voltooid”. Toon “Probeer opnieuw” eerst. Daaronder bied je “Betalen met kaart” en “Netbanking”. Als ze kaart kiezen, vul naam en factuur-e-mail voorin in, behoud de winkelwagen ongewijzigd en laat ze direct terug naar UPI als ze van gedachten veranderen.

UI-details die uitval op mobiel verminderen

Maak de primaire actie duidelijk

Mobiele checkout faalt wanneer het scherm de koper laat nadenken. Kies één duidelijke primaire actie en maak alles anders secundair. Als je een UPI-eerst checkout doet, moet de hoofdknop iets lezen als “Betalen met UPI” of “Open UPI-app”, niet een vaag “Doorgaan”.

Vermijd concurrerende knoppen (bijvoorbeeld “Nu betalen”, “Coupon toepassen” en “Adres bewerken” die allemaal schreeuwen). Houd extra opties als kleine tekstlinks of in inklapbare rijen.

Gebruik duimvriendelijke afstanden. De meeste tikken gebeuren met één hand, dus geef knoppen genoeg hoogte en houd ze uit de zeer onderste rand waar gestures kunnen storen. Gebruik goed leesbare tekstgroottes zodat kopers niet hoeven te zoomen om het bedrag te bevestigen.

Verminder typen en twijfel

Typen is traag op mobiel. Vul in wat mogelijk is (telefoon en e-mail uit account, laatst gebruikte adres, opgeslagen UPI-ID als de koper die eerder gebruikte). Als je moet vragen om input, beperk het tot één veld per scherm en toon het toetsenbordtype dat past (nummertoetsenbord voor telefoon).

Foutmeldingen moeten kort, specifiek en richtinggevend zijn. “Er ging iets mis” is een doodlopend pad. Een beter patroon: wat gebeurde + wat te doen nu.

Lichte vertrouwenscues helpen meer dan lange alinea's. Toon een klein “Veilige betaling”-notitie, houd de naam van de handelaar consistent in de checkout-header en betaalprompt en toon altijd het uiteindelijke te betalen bedrag vlak bij de primaire knop.

Een snelle UI-check die de meeste uitval vangt:

- Eén primaire knop per scherm, met een duidelijke label

- Grote tikbare doelen (vooral bij UPI-app selectie)

- Vooraf ingevulde contactvelden en minimaal typen

- Specifieke fouten met een duidelijke volgende stap

- Consistente handelsnaam en bedrag altijd zichtbaar

Veelgemaakte fouten die conversie schaden

Veel uitval gaat niet over prijs of vertrouwen. Het gebeurt omdat de betaalflow onduidelijk voelt op een klein scherm. Een goede UPI-eerst checkout moet als één continue taak voelen, zelfs wanneer de gebruiker naar een UPI-app springt en terugkeert.

Fouten die stilletjes de afronding doden

Hier zijn problemen die steeds terugkomen in Indiase mobiele checkouts:

- UPI-intent behandelen als een redirect die “einde” van checkout betekent. Als de gebruiker terugkomt en een blanco scherm, een herstart winkelwagen of een uitgelogde staat ziet, haken de meeste af. Houd de sessie levend en toon een duidelijke “Wachten op bevestiging” staat als ze terugkomen.

- Back-knop gedrag dat mensen per ongeluk eruit gooit. Op Android mag back de gebruiker niet zonder waarschuwing naar de productpagina of de webview sluiten. Laat back ze naar de laatste veilige stap gaan en bevestig voordat je de betaling verlaat.

- Retry-lussen die duplicaten creëren. Als je gebruikers toestaat “Opnieuw betalen” te smashen zonder de laatste poging te checken, nodig je dubbele afschrijvingen, dubbele bestellingen en supporttickets uit. Blokkeer snelle herhalingen en check altijd de betalingsstatus vóór je een nieuwe poging start.

- Te veel opties direct tonen. Een muur van betaalkeuzes dwingt tot nadenken en scrollen. Begin met UPI als standaard en onthul kaarten en netbanking alleen wanneer nodig, met simpele labels.

- Vage fouten zoals “Betaling mislukt, probeer opnieuw.” Gebruikers moeten weten wat nu te doen: “UPI-app niet geopend”, “Betaling in afwachting”, “Bankserver reageert niet” of “Je hebt geannuleerd”. Geef voor elk één duidelijke actie.

Een concreet voorbeeld: een koper tikt Betalen, schakelt naar hun UPI-app, keert terug naar de winkel en ziet weer de winkelwagen. Ze weten niet of er geld is afgeboekt, dus vertrekken ze. Een beter resultaat is één statusscherm dat uitlegt wat de winkel doet (payment controleren) en wat de koper kan doen (wachten, UPI-app controleren of een andere methode kiezen).

Meet wat echt uitval veroorzaakt

Een checkout kan er “ok” uitzien en toch kopers verliezen omdat één kleine stap op mobiel faalt. Behandel je betaalflow als een funnel met duidelijke events, zodat je exact ziet waar mensen uitstappen en waarom.

Begin met het tracken van de kernreis, van betaalmethode-selectie tot definitieve bevestiging. Het doel is om “gebruiker veranderde van gedachten” te scheiden van “de flow brak” en “de bank/UPI-netwerk was traag.” In een UPI-eerst checkout is de overdracht naar een UPI-app het meest fragiele punt, dus meet het extra zorgvuldig.

Leg een klein set events vast die de meeste verliezen verklaren:

- Gekozen betaalmethode, percentage methodewissel en de exacte stap waar de gebruiker vertrekt

- UPI-app beschikbaarheid (gedetecteerde apps), intent-lancering succes/falen en of de gebruiker naar je app terugkeerde

- Terugkeer-uitkomsten: succes, mislukking, gebruiker annuleerde of geen callback/onbekend

- Pending- en timeout-percentages, plus tijd-tot-bevestiging (p50/p90) van “Betalen” tot definitieve status

- Retry-gedrag: hoe vaak gebruikers UPI opnieuw proberen vs overschakelen naar kaarten/netbanking

Cijfers zonder context kunnen misleiden, dus segmenteer je data. Splits funnels op apparaat (Android vs iOS, low-end vs high-end), netwerkkwaliteit (traag/onstabiel vs goed) en nieuwe vs terugkerende klanten. Veel “conversieproblemen” zijn in feite “low-memory telefoon + slecht netwerk” problemen.

Als je baselines hebt, voer eenvoudige A/B-tests uit die één ding per keer veranderen:

- Knoptekst (bijv. “Betalen via UPI-app” vs “Open UPI-app”)

- Standaard methodevolgorde (UPI eerst vs laatst gebruikte methode eerst)

- Wanneer fallback verschijnt (direct vs na één mislukte intent)

- Formulering en plaatsing van “Probeer UPI opnieuw” na een fout

- Pending-afhandeling (wacht scherm vs zachte prompt om status te checken)

Houd tests kort, let op fout- en pending-percentages en stop vroeg als je meer onbekende staten ziet. Een iets lagere click-through is acceptabel als het vastzittende betalingen en supporttickets reduceert.

Snelle checklist vóór je live gaat

Een UPI-eerst checkout is alleen “snel” als hij voorspelbaar gedraagt op echte telefoons, met echte netwerken en echte UPI-apps. Doe deze check met minstens 2 Android-apparaten (één mid-range) en één trage netwerktest.

Pre-release checks (conversie + veiligheid)

- Controleer dat UPI-intent echt in één tik opent op gangbare Android-sets (Chrome + WebView) en terugkeert naar je checkout met een duidelijke uitkomst.

- Test de situatie “geen UPI-apps geïnstalleerd” en houd de gebruiker in beweging: toon meteen een eenvoudige fallback (kaart of netbanking) zonder dead ends.

- Maak retries veilig: één betaalpoging moet één bestelling worden en opnieuw proberen mag geen dubbele bestellingen of afschrijvingen veroorzaken.

- Behandel onzekere uitkomsten: als je niet direct succes kunt bevestigen, toon een duidelijke “Betaling in afwachting” staat met één volgende actie (bijv. “Status controleren” en “Andere methode proberen”).

- Verifieer cancel/back-gedrag: als de gebruiker uit de UPI-app terugkomt, moet je scherm uitleggen wat er gebeurde en de volgende beste stap bieden.

Voer daarna een korte interne “fake sale” dag uit waarbij het team een paar testbestellingen end-to-end plaatst en elk verwarrend moment markeert.

Post-release gewoonte

Eens per week, bekijk je de top-faalredenen en de enkele stap met de grootste uitval (vaak de overdracht naar de UPI-app, de terugkeer naar de browser of het pending-scherm). Los de grootste lek eerst op en meet opnieuw.

Een realistisch voorbeeld voor een Indiase D2C-koper

Riya koopt voor het eerst bij je D2C-winkel. Ze heeft een low-end Android-telefoon en mobiele data die wisselt tussen 4G en 3G. Ze wil snel betalen en verder met haar dag.

Ze bereikt de betaalpagina en ziet één duidelijke standaard: UPI bovenaan, met een korte hint: “Betaal in je UPI-app. Duurt ongeveer 10 seconden.” Daaronder kleinere opties “Kaart” en “Netbanking”. Dit is een UPI-eerst checkout zonder fallbacks te verbergen.

Happy path: UPI-intent werkt

Riya tikt “Betalen met UPI-app”. Je scherm toont: “Je UPI-app wordt geopend…” en één actie: “Wijzig UPI-app”. Haar UPI-app opent, ze keurt goed en ze wordt teruggestuurd.

Terug in je winkel is de boodschap simpel en zeker: “Betaling succesvol” met “Bestelling bevestigd” en een zichtbaar ordernummer. Geen extra stappen, geen extra formulieren.

Zelfde koper, maar netwerk maakt het “In afwachting”

Een andere keer slaagt de goedkeuring in de UPI-app, maar de terugkeer naar je winkel is traag. Toon dan niet “Mislukt” alleen omdat je geen directe callback kreeg. Toon een neutrale staat:

- “Betalingsstatus: bevestiging in afwachting”

- “Druk niet op Terug. Dit kan tot 60 seconden duren.”

- Knoppen: “Status controleren” en “Hulp krijgen”

- Kleine tekst: “Als uw rekening is gedebiteerd, bevestigen we uw bestelling automatisch.”

Hier verliezen veel winkels gebruikers: ze tonen een enge fout of duwen gebruikers naar direct opnieuw proberen, waardoor dubbele betalingen en paniek ontstaan.

Fallback die niet als straf voelt

Als de pending-toestand te lang duurt, bied dan een keuze die rekening houdt met wat Riya aan haar kant kan zien:

“Nog in afwachting. Kies wat je wilt doen:”

- “Wachten en blijven controleren”

- “Probeer een andere betaalmethode”

Als ze fallback kiest, houd haar winkelwagen en adres vergrendeld. Vul zoveel mogelijk voorin, toon “Kaart” en “Netbanking” met één tik elk en behoud de belofte: “Je wordt niet twee keer gefactureerd. Als de eerdere betaling bevestigt, annuleren we deze poging automatisch.”

Als het goed werkt, ervaart Riya twee dingen: snelheid (UPI-intent opent direct) en veiligheid (pending is uitgelegd en elke keuze is duidelijk).

Volgende stappen: uitrollen, leren en itereren zonder checkout te breken

Behandel je eerste release als een veilige, conversie-gecentreerde baseline: een duidelijk UPI-eerst pad plus een betrouwbare fallback naar kaarten en netbanking. Voeg op dag één niet alle wallets, aanbiedingen en randgevallen toe. Een kleine scope maakt het makkelijker te zien wat daadwerkelijk uitval vermindert.

Voordat je gaat programmaren, schrijf een eendelig spec voor betaalstaten en hoe je app zich in elke toestand gedraagt. Het belangrijke is niet de labels, maar de regels: wat de klant ziet, welke orderstatus verandert en of je retries toestaat.

Een eenvoudige set die goed werkt:

- Success: toon bevestiging, vergrendel de winkelwagen, maak de bestelling aan.

- Failed: toon een duidelijke reden als je die hebt, sta retry en fallback toe.

- Cancelled: gebruiker haakte af, keer terug naar betaalkeuze zonder adres/winkelwagen te verliezen.

- Pending: toon “We bevestigen”, poll of refresh en bied “Status controleren”.

- Unknown: behandel als pending totdat server-side verificatie plaatsvindt, markeer nooit betaald vanuit de client.

Voer daarna een kort testplan uit op echte apparaten. Emulators missen de pijnpunten.

- Test 2–3 UPI-apps geïnstalleerd en slechts één geïnstalleerd.

- Probeer trage netwerken, netwerkwissel (Wi‑Fi naar LTE) en vliegtuigmodus midden in de flow.

- Verifieer gedrag als de gebruiker laat terugkeert uit de UPI-app.

- Bevestig dat elke bovengenoemde status de orderstatus correct bijwerkt.

- Controleer de fallback-path na elke UPI-wijziging.

Ship met guardrails: event-tracking voor elke stap, server-side betalingsverificatie en een snel rollback-plan. Als je snel wilt prototypen of aanpassen, kun je de checkoutschermen en backendlogica bouwen in Koder.ai met planningmodus, en vervolgens snapshots en rollback gebruiken terwijl je veranderingen in kleine batches test.