Inleiding: waarom het verhaal van Nvidia ertoe doet

Nvidia is een bekende naam geworden om heel verschillende redenen, afhankelijk van wie je het vraagt. Pc‑gamers denken aan GeForce‑grafische kaarten en vloeiende beeldsnelheden. AI‑onderzoekers denken aan GPU's die grensverleggende modellen in dagen in plaats van maanden trainen. Beleggers zien een van de meest waardevolle halfgeleiderbedrijven uit de geschiedenis, een aandeel dat fungeert als proxy voor de hele AI‑hausse.

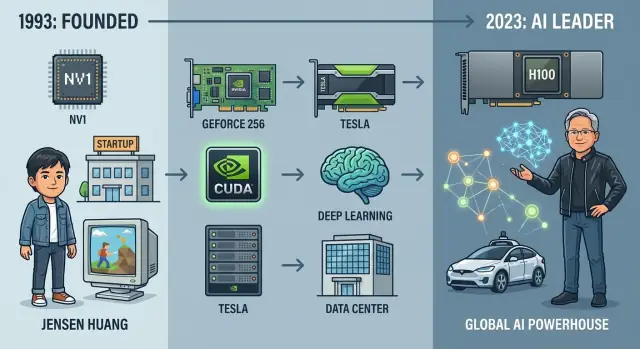

Toch was dit niet onvermijdelijk. Toen Nvidia in 1993 werd opgericht, was het een kleine startup die wedde op een niche‑idee: dat grafische chips persoonlijke computers zouden veranderen. In iets meer dan dertig jaar evolueerde het van een ruige maker van grafische kaarten naar de centrale leverancier van hardware en software voor moderne AI, die alles aandrijft van aanbevelingssystemen en prototypes voor zelfrijden tot gigantische taalmodellen.

Waarom dit verhaal ertoe doet

Het begrijpen van Nvidia’s geschiedenis is een van de duidelijkste manieren om moderne AI‑hardware en de bijbehorende businessmodellen te doorgronden. Het bedrijf zit op het kruispunt van meerdere krachten:

- De evolutie van GPU‑computing van fixed‑function graphics naar massaal parallelle processors

- De opkomst van CUDA als programmeerplatform, niet slechts een chipfeature

- De verschuiving van consumentengaming naar cloud- en datacenter‑AI als belangrijkste groeimotor

Onderweg heeft Nvidia herhaaldelijk hoge risico's genomen: inzetten op programmeerbare GPU's voordat er een duidelijke markt was, een volledige softwarestack voor deep learning bouwen, en miljarden besteden aan acquisities zoals Mellanox om meer van het datacenter te beheersen.

Wat dit artikel behandelt

Dit artikel volgt Nvidia's reis van 1993 tot nu, met focus op:

- Hoe Jensen Huang en zijn medeoprichters een grafisch idee omvormden tot een platformbedrijf

- Belangrijke productmijlpalen: RIVA, GeForce, CUDA en het datacenter‑GPU‑tijdperk

- De doorbraak in deep learning die Nvidia's AI‑dominantie opende

- Strategie, concurrentie met AMD en anderen, en grote overnames

- Financiële transformatie: van niche‑chipmaker naar marktgigant

- Wat Nvidia’s verleden suggereert over de toekomst van AI en de rol van het bedrijf

Het artikel is geschreven voor lezers in technologie, bedrijfsleven en investeringen die een heldere, verhalende kijk willen op hoe Nvidia een AI‑reus werd — en wat er mogelijk komt.

Nvidia oprichten: van idee naar startup

In 1993 startten drie ingenieurs met verschillende persoonlijkheden maar een gedeelde overtuiging over 3D‑graphics Nvidia in een Denny’s‑hoek in Silicon Valley. Jensen Huang, een Taiwanees‑Amerikaanse ingenieur en voormalig chipontwerper bij LSI Logic, bracht grote ambitie en talent voor storytelling richting klanten en investeerders. Chris Malachowsky kwam van Sun Microsystems met veel ervaring in high‑performance workstations. Curtis Priem, eerder bij IBM en Sun, was de systeemarchitect die geobsedeerd was door de samenhang tussen hardware en software.

Silicon Valley begin jaren 90

De Valley draaide toen om workstations, minicomputers en opkomende pc‑fabrikanten. 3D‑graphics waren krachtig maar duur, vooral gebonden aan Silicon Graphics (SGI) en andere workstation‑leveranciers die professionals in CAD, film en wetenschappelijke visualisatie bedienden.

Huang en zijn medeoprichters zagen een opening: die vorm van visuele rekencapaciteit betaalbaar maken voor consument‑pc's. Als miljoenen mensen hoogwaardige 3D‑graphics voor games en multimedia konden krijgen, zou de markt veel groter zijn dan de niche van workstations.

De oorspronkelijke visie: versnelde graphics voor iedereen

Nvidia’s oprichtingsidee was geen generieke halfgeleider; het was versnelde graphics voor de massa. In plaats van CPU's alles te laten doen, zou een gespecialiseerde graphicsprocessor de zware rekentaken van het renderen van 3D‑scènes overnemen.

Het team geloofde dat dit vereiste:

- Een toegewijde graphicsarchitectuur die sneller kon evolueren dan CPU‑roadmaps

- Nauwe koppeling van hardware en software (drivers, API's, ontwikkelaarstools)

- Aanhoudende kostendruk zodat OEM‑pc‑fabrikanten het op grote schaal zouden adopteren

Vroege financiering, bijna‑faillissementen en zuinige overleving

Huang haalde vroege kapitaal op bij durfkapitaalfirma's als Sequoia, maar geld was nooit overvloedig. De eerste chip, NV1, was ambitieus maar sloot niet goed aan bij de opkomende DirectX‑standaard en de dominante gaming‑API's. Hij verkocht slecht en had het bedrijf bijna fataal gemaakt.

Nvidia overleefde door snel te draaien naar NV3 (RIVA 128), de architectuur opnieuw op de industrie‑standaarden te richten en nauwer samen te werken met gamedevelopers en Microsoft. De les: technologie alleen was niet genoeg; ecosystem‑afstemming bepaalde overleving.

Cultuur: snelheid, technische diepgang en zuinigheid

Vanaf het begin cultiveerde Nvidia een cultuur waarin ingenieurs onevenredig veel invloed hadden en time‑to‑market als cruciaal werd gezien. Teams bewogen snel, itereren ontwerpen agressief en accepteerden dat sommige weddenschappen zouden mislukken.

Geldgebrek stimuleerde zuinigheid: hergebruikt kantoormeubilair, lange uren en de voorkeur om een klein aantal zeer capabele ingenieurs aan te nemen in plaats van grote, hiërarchische teams. Die vroege cultuur — technische intensiteit, urgentie en zorgvuldig uitgeven — vormde later hoe Nvidia grotere kansen buiten pc‑graphics zou aangrijpen.

De eerste grafische revolutie: RIVA, GeForce en pc‑gaming

Pc‑graphics vóór Nvidia's opkomst

Begin tot midden jaren 90 waren pc‑graphics basis en gefragmenteerd. Veel games vertrouwden nog op software‑rendering, waarbij de CPU het grootste werk deed. Dedicated 2D‑versnellers bestonden voor Windows, en vroege 3D‑add‑in kaarten zoals 3dfx's Voodoo hielpen games, maar er was geen standaard programmeerbare aanpak voor 3D‑hardware. API's zoals Direct3D en OpenGL ontwikkelden zich nog, en ontwikkelaars moesten vaak specifieke kaarten targeten.

Dit was het terrein waarin Nvidia binnenkwam: snel bewegend, rommelig en vol kansen voor wie prestaties met een schoon programmeermodel kon combineren.

NV1: een ambitieuze misstap

Nvidia's eerste grote product, de NV1, kwam uit in 1995. Het probeerde alles tegelijk te doen: 2D, 3D, audio en zelfs Sega Saturn‑gamepadondersteuning op één kaart. Technisch gezien richtte het zich op kwadratische oppervlakken in plaats van driehoeken, precies op het moment dat Microsoft en de industrie 3D‑API's rond driehoekspolygonen standaardiseerden.

De mismatch met DirectX en beperkte softwareondersteuning maakten NV1 commercieel onaantrekkelijk. Maar het leerde Nvidia twee cruciale lessen: volg de dominante API (DirectX) en focus scherp op 3D‑prestaties in plaats van exotische features.

RIVA 128 en TNT: geloofwaardigheid verdienen

Nvidia hergroepeerde met de RIVA 128 in 1997. Het omarmde driehoeken en Direct3D, leverde sterke 3D‑prestaties en integreerde 2D en 3D op één kaart. Reviewers merkten het op en OEM's begonnen Nvidia als serieuze partner te zien.

RIVA TNT en TNT2 verfijnden het recept: betere beeldkwaliteit, hogere resoluties en verbeterde drivers. Terwijl 3dfx nog in het straatbeeld stond, sloot Nvidia snel de kloof door frequente driverupdates te leveren en gameontwikkelaars actief te benaderen.

GeForce 256 en de geboorte van de GPU

In 1999 introduceerde Nvidia GeForce 256 en benoemde het de "werelds eerste GPU" — een Graphics Processing Unit. Dit was meer dan marketing. GeForce 256 integreerde hardware‑transform en lighting (T&L), waardoor geometrieberekeningen van de CPU naar de graphicschip verschoven.

Deze verandering gaf CPU's vrij spel voor gamelogica en fysica, terwijl de GPU steeds complexere 3D‑scènes behandelde. Games konden meer polygonen tekenen, realistischer verlichting gebruiken en vloeiender draaien op hogere resoluties.

Meeliften op de pc‑gamingboom met OEM‑partnerschappen

Tegelijk explodeerde pc‑gaming, aangedreven door titels als Quake III Arena en Unreal Tournament en door snelle adoptie van Windows en DirectX. Nvidia sloot hier strak op aan.

Het bedrijf veroverde ontwerpwinsten bij grote OEM's zoals Dell en Compaq, waardoor miljoenen mainstream pc's standaard met Nvidia‑graphics werden geleverd. Gezamenlijke marketingprogramma's met gamestudio's en de slogan "The Way It's Meant to Be Played" verstevigden Nvidia's imago bij serieuze pc‑gamers.

Begin jaren 2000 was Nvidia getransformeerd van een worstelende startup met een misplaatst eerste product naar een dominante speler in pc‑graphics, wat het toneel klaarmaakte voor GPU‑computing en later AI.

Wedden op programmeerbaarheid: CUDA en GPU‑computing

Toen Nvidia begon, waren GPU's grotendeels fixed‑function machines: hard‑wired pipelines die vertices en textures binnenkregen en pixels uitspuwden. Ze waren ongelooflijk snel, maar bijna totaal inflexibel.

Van fixed‑function naar programmeerbare shaders

Rond begin jaren 2000 veranderden programmeerbare shaders (vertex en pixel/fragment shaders in DirectX en OpenGL) dat plaatje. Met chips als GeForce 3 en later GeForce FX en GeForce 6 begon Nvidia kleine programmeerbare units bloot te leggen die ontwikkelaars in staat stelden aangepaste effecten te schrijven in plaats van te vertrouwen op een starre pipeline.

Deze shaders waren nog steeds gericht op graphics, maar ze plantten een cruciaal idee bij Nvidia: als een GPU voor veel verschillende visuele effecten geprogrammeerd kon worden, waarom niet voor berekening in het algemeen?

De radicale zet: CUDA en general‑purpose GPU‑computing

General‑purpose GPU‑computing (GPGPU) was een contrarian zet. Intern vroeg men zich af of het zinnig was om schaarse transistorbudgetten, engineeringtijd en software-inspanningen aan workloads buiten gaming te besteden. Extern bestempelden sceptici GPU's als grafische speeltjes, en vroege GPGPU‑experimenten — lineaire algebra in fragmentshaders proppen — waren berucht lastig.

Nvidia's antwoord was CUDA, aangekondigd in 2006: een C/C++‑achtig programmeermodel, runtime en toolchain die de GPU liet aanvoelen als een massaal parallelle coprocessor. In plaats van wetenschappers te dwingen in termen van driehoeken en pixels te denken, maakte CUDA threads, blocks, grids en expliciete geheugentypen zichtbaar.

Het was een groot strategisch risico: Nvidia moest compilers, debuggers, bibliotheken, documentatie en trainingsprogramma's bouwen — software-investeringen die meer bij een platformbedrijf passen dan bij een traditionele chipverkoper.

Vroege niet‑grafische use cases

De eerste successen kwamen uit high‑performance computing:

- Moleculaire dynamica en computationele chemie

- Lineaire algebra en numerieke oplossers

- Optie‑prijsbepaling, risico‑simulaties en andere kwantitatieve finance‑workloads

- Seismische beeldvorming en signaalverwerking

Onderzoekers konden wekenlange simulaties ineens in dagen of uren draaien, vaak op één GPU in een workstation in plaats van een hele CPU‑cluster.

Een ontwikkelaars‑ecosysteem aanjagen

CUDA deed meer dan code versnellen; het creëerde een ontwikkelaars‑ecosysteem rond Nvidia‑hardware. Het bedrijf investeerde in SDK's, wiskundebibliotheken (zoals cuBLAS en cuFFT), universitaire programma's en zijn eigen conferentie (GTC) om parallel programmeren op GPU's te onderwijzen.

Elke CUDA‑toepassing en bibliotheek versterkte de gracht: ontwikkelaars optimaliseerden voor Nvidia GPU's, toolchains groeiden rond CUDA en nieuwe projecten begonnen met Nvidia als standaardaccelerator. Lang voordat AI‑training datacenters met GPU's vulde, had dit ecosysteem programmeerbaarheid tot een van Nvidia's krachtigste strategische troeven gemaakt.

Van gaming naar datacenters: een nieuw bedrijf bouwen

Verder kijken dan pc‑graphics

Midden jaren 2000 floreerde Nvidia's gamingbusiness, maar Jensen Huang en zijn team zagen de grenzen van alleen op consumentengebaseerde GPU's leunen. Dezelfde parallelle rekencapaciteit die games vloeiender maakte, kon ook wetenschappelijke simulaties, finance en uiteindelijk AI versnellen.

Nvidia begon GPU's te positioneren als algemene accelerators voor workstations en servers. Professionele kaarten voor ontwerpers en ingenieurs (de Quadro‑lijn) waren een vroege stap, maar de grotere inzet was het rechtstreekse binnendringen van het datacenter.

Tesla: GPU's voor servers en supercomputers

In 2007 introduceerde Nvidia de Tesla‑productlijn, de eerste GPU's specifiek gebouwd voor high‑performance computing (HPC) en serverworkloads in plaats van voor displays.

Tesla‑kaarten benadrukten double‑precision prestaties, foutcorrigerend geheugen en energie-efficiëntie in dichte racks — features waar datacenters en nationale supercomputingfaciliteiten meer om gaven dan framerate.

HPC en nationale labs werden cruciale vroege adoptanten. Systemen zoals de “Titan” supercomputer bij Oak Ridge toonden aan dat clusters van CUDA‑programmeerbare GPU's enorme snelheidswinst konden leveren voor fysica, klimaatmodellering en moleculaire dynamica. Die geloofwaardigheid in HPC hielp later om enterprise en cloudkopers te overtuigen dat GPU's serieuze infrastructuur waren, niet alleen gaming‑hardware.

Research, cloud en een nieuwe omzetmix

Nvidia investeerde zwaar in relaties met universiteiten en onderzoeksinstituten, plaatste hardware in labs en gaf toegang tot CUDA‑tools. Veel onderzoekers die met GPU‑computing experimenteerden in de academie dreven later adoptie binnen bedrijven en startups.

Tegelijk begonnen vroege cloudproviders Nvidia‑gestuurde instances aan te bieden, waardoor GPU's on‑demand werden voor iedereen met een creditcard — cruciaal voor deep learning in de praktijk. Amazon Web Services, gevolgd door Microsoft Azure en Google Cloud, maakten Tesla‑klasse GPU's toegankelijk.

Naarmate datacenter- en professionele markten groeiden, verbreedde Nvidia's omzetbasis zich. Gaming bleef een steunpilaar, maar nieuwe segmenten — HPC, enterprise AI en cloud — werden een tweede groeimotor en legden de economische basis voor Nvidia's latere AI‑dominantie.

Deep learning‑doorbraak: wanneer AI GPU's ontmoet

Itereer met snapshots

Gebruik snapshots en rollback wanneer je wilt experimenteren zonder bang te zijn iets kapot te maken.

Het keerpunt kwam in 2012, toen een neuraal netwerk genaamd AlexNet de ImageNet‑benchmark verpletterde. Cruciaal was dat het draaide op een paar Nvidia GPU's. Wat eerst een niche‑idee leek — enorme neurale netwerken trainen met grafische chips — leek ineens de toekomst van AI.

Waarom GPU's perfect waren voor deep learning

Diepe neurale netwerken bestaan uit enorme aantallen identieke bewerkingen: matrixvermenigvuldigingen en convoluties toegepast over miljoenen gewichten en activaties. GPU's zijn ontworpen om duizenden eenvoudige, parallelle threads voor graphics shading uit te voeren. Diezelfde paralleliteit paste bijna perfect bij neurale netwerken.

In plaats van pixels te renderen konden GPU's neuronen verwerken. Rekenintensieve, makkelijk paralleliseerbare workloads die op CPU's traag zouden zijn, konden met orders van grootte versnellen op GPU's. Trainingtijden die vroeger weken duurden, vielen terug naar dagen of uren, waardoor onderzoekers snel konden itereren en modellen konden opschalen.

Van ruwe hardware naar een AI‑stack

Nvidia handelde snel om dit onderzoeksfenomeen in een platform te veranderen. CUDA gaf ontwikkelaars al een manier om GPU's te programmeren, maar deep learning vroeg om hoger gelegen tools.

Nvidia bouwde cuDNN, een GPU‑geoptimaliseerde bibliotheek voor neurale netwerkprimitieven — convoluties, pooling, activatiefuncties. Frameworks als Caffe, Theano, Torch en later TensorFlow en PyTorch integreerden cuDNN, zodat onderzoekers GPU‑versnelling kregen zonder kernel‑tuning.

Tegelijk stemde Nvidia zijn hardware af: toevoeging van mixed‑precision ondersteuning, high‑bandwidth memory en later Tensor Cores in Volta en opvolgende architecturen, specifiek voor matrixberekeningen in deep learning.

Partnerschappen, DGX en AI‑eerste GPU's

Nvidia cultiveerde nauwe relaties met toonaangevende AI‑labs en onderzoekers aan universiteiten en bij bedrijven als Google en Facebook, en met vroege startups zoals DeepMind. Het bedrijf bood vroege hardware, engineeringondersteuning en custom drivers, en kreeg in ruil directe feedback over wat AI‑workloads nodig hadden.

Om AI‑supercomputing toegankelijker te maken, introduceerde Nvidia DGX‑systemen — vooraf geïntegreerde AI‑servers gevuld met high‑end GPU's, snelle interconnects en getunede software. DGX‑1 en opvolgers werden het standaardapparaat voor veel labs en ondernemingen die serieuze deep learning‑mogelijkheden wilden opbouwen.

Met GPU's zoals Tesla K80, P100, V100 en uiteindelijk A100 en H100 stopte Nvidia met gezien te worden als "een gamingbedrijf dat ook compute deed" en werd het de standaardmotor voor training en serving van cutting‑edge deep learning‑modellen. Het AlexNet‑moment opende een nieuw tijdperk, en Nvidia plaatste zichzelf midden in dat tijdperk.

Nvidia won AI niet alleen door snellere chips te verkopen. Het bouwde een end‑to‑end platform dat bouwen, deployen en opschalen van AI veel eenvoudiger maakt op Nvidia‑hardware dan elders.

CUDA als kern

De basis is CUDA, Nvidia's parallelle programmeermodel uit 2006. CUDA laat ontwikkelaars de GPU als algemene accelerator behandelen, met vertrouwde C/C++ en Python toolchains.

Bovenop CUDA legt Nvidia gespecialiseerde bibliotheken en SDK's:

- Math & HPC: cuBLAS, cuSPARSE, cuFFT voor kernnumerieke routines.

- AI & deep learning: cuDNN voor neurale netwerken, TensorRT voor inference‑optimalisatie, Triton Inference Server voor modelserving.

- Data & analytics: RAPIDS voor GPU‑versnelde data‑science, cuGraph voor graph‑analytics.

Deze stack betekent dat een onderzoeker of engineer zelden laag‑niveau GPU‑code schrijft; ze roepen Nvidia‑bibliotheken aan die voor elke GPU‑generatie zijn getuned.

Jaren van investering in CUDA‑tooling, documentatie en training creëerden een krachtig moat. Miljoenen regels productcode, academische projecten en open‑source frameworks zijn geoptimaliseerd voor Nvidia GPU's.

Migreren naar een concurrerende architectuur betekent vaak kernels herschrijven, modellen opnieuw valideren en engineers hertrainen. Die overstapkosten houden ontwikkelaars, startups en grote ondernemingen aan Nvidia gebonden.

Cloudproviders en ondernemingen bedienen

Nvidia werkt nauw samen met hyperscale clouds en levert HGX en DGX referentieplatforms, drivers en getunede softwarestacks zodat klanten GPU's met minimale frictie kunnen huren.

De Nvidia AI Enterprise suite, NGC softwarecatalogus en voorgetrainde modellen bieden ondernemingen een ondersteunde route van pilot naar productie, zowel on‑premises als in de cloud.

Verticale AI‑stacks

Nvidia breidt zijn platform uit naar complete verticale oplossingen:

- Autonoom rijden met Nvidia Drive (hardware, perceptie, mapping, simulatie en softwaretools).

- Gezondheidszorg met Nvidia Clara voor medische beeldvorming, genomica en federated learning.

- Robotica met Nvidia Isaac voor simulatie, perceptie en controle.

- Digitale tweelingen & industriële simulatie met Nvidia Omniverse en gerelateerde simulatiestacks.

Deze verticale platforms bundelen GPU's, SDK's, referentieapplicaties en partnerintegraties, en bieden klanten iets dat dicht bij een kant‑en‑klaar oplossing ligt.

Ecosysteem als vermenigvuldiger

Door ISV's, cloudpartners, onderzoeksinstellingen en system integrators rond zijn softwarestack te koesteren, maakte Nvidia GPU's tot de standaardhardware voor AI.

Elk nieuw framework dat voor CUDA optimaliseert, elke startup die op Nvidia uitbrengt en elke cloud AI‑dienst die op zijn GPU's is afgestemd versterkt een feedbacklus: meer software op Nvidia trekt meer gebruikers aan, wat meer investeringen rechtvaardigt en de kloof met concurrenten vergroot.

Strategische inzetten, overnames en uitbreiding voorbij GPU's

Zet je app op een domein

Bouw een eenvoudige site voor je AI-project en draai die op je eigen domein.

Nvidia's opkomst tot AI‑dominantie gaat evenzeer over strategische inzetten buiten de GPU als over de chips zelf.

Mellanox en het netwerkpuzzel

De overname van Mellanox in 2019 was een keerpunt. Mellanox bracht InfiniBand en high‑end Ethernet, plus expertise in lage‑latente, hoge‑doorvoernetwerken.

Het trainen van grote AI‑modellen hangt af van het samenvoegen van duizenden GPU's tot één logisch rekencluster. Zonder snel netwerk staan GPU's stil terwijl ze op data of gradient‑synchronisatie wachten. Mellanox gaf Nvidia kritieke controle over die fabric.

Technologieën als InfiniBand, RDMA, NVLink en NVSwitch verminderen communicatiemetoosten en laten enorme clusters efficiënt schalen. Daarom combineren Nvidia's meest waardevolle AI‑systemen — DGX, HGX en volledige datacenterreferentieontwerpen — GPU's, CPU's, NIC's, switches en software in een geïntegreerd platform.

De Arm‑deal die niet doorging

In 2020 kondigde Nvidia plannen aan om Arm over te nemen, met het doel AI‑versnelling te combineren met een breed gelicentieerde CPU‑architectuur die in telefoons, embedded devices en steeds meer servers wordt gebruikt.

Toezichthouders in de VS, VK, EU en China uitten sterke antitrustzorgen: Arm is een neutrale IP‑leverancier voor veel van Nvidia's concurrenten, en consolidatie zou die neutraliteit bedreigen. Na langdurige controle en tegenstand staakte Nvidia de overname in 2022.

Zelfs zonder Arm ging Nvidia door met eigen Grace CPU, waarmee het liet zien dat het nog steeds het volledige datacenterknooppunt wil beïnvloeden, niet alleen de acceleratorkaart.

Omniverse, automotive en edge AI

Omniverse breidt Nvidia uit naar simulatie, digitale tweelingen en 3D‑collaboratie. Het verbindt tools en data rond OpenUSD, waardoor ondernemingen fabrieken, steden en robots kunnen simuleren voordat ze in de fysieke wereld worden uitgerold. Omniverse is zowel een zware GPU‑workload als een softwareplatform dat ontwikkelaars bindt.

In automotive richt Nvidia's DRIVE‑platform zich op gecentraliseerde in‑car computing, autonoom rijden en geavanceerde rijhulpsystemen. Door hardware, SDK's en validatietools aan autofabrikanten en tier‑1 leveranciers te bieden, nestelt Nvidia zich in lange productcycli en terugkerende software-inkomsten.

Aan de edge drijven Jetson‑modules en bijbehorende software stacks robotica, slimme camera's en industriële AI. Deze producten brengen Nvidia's AI‑platform naar retail, logistiek, gezondheidszorg en steden — workloads die niet alleen in de cloud kunnen draaien.

Via Mellanox en netwerken, leerzame maar mislukte pogingen zoals Arm, en uitbreidingen naar Omniverse, automotive en edge AI, is Nvidia doelbewust verder gegaan dan alleen een "GPU‑verkoper."

Het verkoopt nu:

- Chips (GPU's, DPU's en CPU's zoals Grace)

- Systemen (DGX, HGX, referentiearchitecturen)

- Cloud‑ en enterprise‑software (CUDA, AI‑frameworks, Omniverse, verticale SDK's)

- End‑to‑end platforms voor sectoren zoals auto, robotica en digitale tweelingen

Deze inzetten maken Nvidia moeilijker te verdringen: concurrenten moeten niet alleen een chip evenaren maar een strak geïntegreerde stack die compute, netwerk, software en branchespecifieke oplossingen omvat.

Concurrentie, regelgeving en geopolitieke tegenwind

Nvidia's opkomst trok krachtige rivalen, strengere regelgevers en nieuwe geopolitieke risico's die elke strategische zet van het bedrijf beïnvloeden.

Het concurrentieveld: AMD, Intel en AI‑startups

AMD blijft Nvidia's dichtste rivaal in GPU's en concurreert op gaming en datacenteraccelerators. AMD's MI‑serie AI‑chips richt zich op dezelfde hyperscale‑klanten als Nvidia's H100 en opvolgers.

Intel valt aan vanuit meerdere hoeken: x86‑CPU's die servers domineren, eigen discrete GPU's en speciale AI‑accelerators. Tegelijk ontwikkelen hyperscalers zoals Google (TPU), Amazon (Trainium/Inferentia) en een stroom startups (bijv. Graphcore, Cerebras) eigen AI‑chips om afhankelijkheid van Nvidia te verminderen.

Nvidia's belangrijkste verdediging blijft prestatieleiderschap en software. CUDA, cuDNN, TensorRT en een diepe stapel SDK's en bibliotheken binden ontwikkelaars en ondernemingen. Alleen hardware is niet genoeg; modellen en tooling wegpoetsen van Nvidia's ecosysteem brengt echte overstapkosten mee.

Regulering, exportcontroles en antitrust

Overheden behandelen nu geavanceerde GPU's als strategische activa. Amerikaanse exportcontroles hebben herhaaldelijk beperkingen opgelegd aan het verschepen van topklasse AI‑chips naar China en andere gevoelige markten, waardoor Nvidia "export‑compliant" varianten met gereduceerde prestaties moet ontwerpen. Deze regels beschermen nationale veiligheid maar beperken toegang tot een grote groeimarkt.

Toezichthouders houden ook Nvidia's marktmacht in de gaten. De geblokkeerde Arm‑overname toonde zorgen over controle over fundamentele chip‑IP. Naarmate Nvidia's marktaandeel in AI‑acceleratoren groeit, zijn toezichthouders in de VS, EU en elders bereid exclusiviteit, bundeling en mogelijke discriminatie in toegang tot hardware en software te onderzoeken.

Supply chain, foundries en geopolitiek

Nvidia is fabless en sterk afhankelijk van TSMC voor toonaangevende fabricage. Elke verstoring in Taiwan — door natuurrampen, politieke spanningen of conflict — zou Nvidia's vermogen om top‑GPU's te leveren direct raken.

Wereldwijde tekorten aan geavanceerde packagingcapaciteit (CoWoS, HBM‑integratie) creëren al leveringsknelpunten, waardoor Nvidia minder flexibiliteit heeft bij plotselinge vraagpieken. Het bedrijf moet capaciteit afdingen, navigeren door VS–China technologietwisten en hedgen tegen exportregels die sneller kunnen veranderen dan halfgeleiderroadmaps.

Het balanceren van deze druk terwijl het technologische leiderschap behouden blijft, is nu evenzeer een geopolitieke en regelgevende opgave als een engineeringuitdaging.

Leiderschap, cultuur en hoe Nvidia opereert

Jensen Huang's leiderschapsstijl

Jensen Huang is een oprichter‑CEO die nog steeds als hands‑on ingenieur optreedt. Hij is diep betrokken bij productstrategie, neemt deel aan technische reviews en whiteboard‑sessies, niet alleen aan winstgesprekken.

Zijn publieke persona combineert showmanship en helderheid. De lerenjaspresentaties zijn doordacht: hij gebruikt eenvoudige metaforen om complexe architecturen uit te leggen en profileert Nvidia als een bedrijf dat zowel fysica als business begrijpt. Intern staat hij bekend om directe feedback, hoge verwachtingen en de bereidheid om ongemakkelijke beslissingen te nemen wanneer technologie of markten verschuiven.

Cultuur: engineering, iteratie en grote weddenschappen

Nvidia's cultuur draait om enkele terugkerende thema's:

- Technische excellentie: teams voor silicium, software en systemen krijgen agressieve targets op prestaties en energieverbruik.

- Snelle iteratie: GPU‑architecturen, CUDA‑releases en SDK's evolueren snel; teams shippen, meten en verfijnen.

- Grote risico's nemen: CUDA, datacenter‑GPU's en vroege AI‑investeringen waren destijds impopulaire zetten; het bedrijf moedigt contrasterende projecten aan als ze op technische gronden zijn onderbouwd.

Die mix creëert een cultuur waarin lange feedbacklussen (chipontwerp) naast snelle loops (software en onderzoek) bestaan en waarin hardware, software en onderzoek nauw samenwerken.

Langetermijnvisie balanceren met kwartaalrealiteit

Nvidia investeert routinematig in meerjarige platforms — nieuwe GPU‑architecturen, netwerken, CUDA, AI‑frameworks — terwijl het kwartaalverwachtingen managet.

Organisatorisch betekent dit:

- Kernroadmaps (architectuur, process nodes, interconnects) worden als onveranderlijke verplichtingen behandeld.

- Korte termijnaanpassingen vinden plaats rond productmix, prijsstelling en go‑to‑market, niet rond kerntechnologierichting.

Huang kadert vaak winstgesprekken rond langetermijnseculiere trends (AI, accelerated computing) om investeerders op één lijn te houden met de tijdshorizon van het bedrijf, ook bij tijdelijke vraagfluctuaties.

Developer relations en partnerecosystemen

Nvidia behandelt ontwikkelaars als primaire klant. CUDA, cuDNN, TensorRT en tientallen domein‑SDK's worden ondersteund door:

- Uitgebreide documentatie en voorbeeldcode

- Directe ondersteuning voor sleutel AI‑labs, cloudproviders en ondernemingen

- Programma's die startups helpen optimaliseren en opschalen op Nvidia‑platforms

Partnerecosystemen — OEM's, cloudproviders, system integrators — worden gekoesterd met referentieontwerpen, gezamenlijke marketing en vroege toegang tot roadmaps. Dit strakke ecosysteem maakt Nvidia's platform plakkerig en moeilijk te verdringen.

Culturele verschuivingen naarmate Nvidia groeide

Naarmate Nvidia zich ontwikkelde van grafische kaartverkoper tot wereldwijd AI‑platform, evolueerde de cultuur:

- Van primair gaming‑gericht naar multi‑verticaal (research, cloud, automotive, gezondheidszorg)

- Van USA‑gericht naar een wereldwijd gedistribueerde organisatie, met meer aandacht voor regelgeving, beveiliging en geopolitiek

- Van productgericht naar platformgericht, met netwerken, softwarestacks en services naast GPU's

Toch probeerde Nvidia een oprichter‑gedreven, engineering‑eerst mentaliteit te behouden, waarin ambitieuze technische weddenschappen worden aangemoedigd en teams snel bewegen op zoek naar doorbraken.

Van niche‑chipmaker tot marktgigant: het financiële verhaal

Begin in planningsmodus

Stel eerst een productplan op, en genereer daarna je web- of backend-app vanaf dat plan.

De financiële evolutie van Nvidia is een van de meest spectaculaire in de technologiesector: van een ruige pc‑graphics leverancier naar een multi‑biljoen dollar bedrijf in het hart van de AI‑golf.

Van small‑cap naar triljoen‑dollarclub

Na de IPO in 1999 werd Nvidia jarenlang gewaardeerd in de lage miljarden, grotendeels gebonden aan de cyclische pc‑ en gamingmarkten. Door de jaren 2000 groeide de omzet naar enkele miljarden, maar men zag het bedrijf nog als een gespecialiseerde chipverkoper, niet als platformleider.

De ommekeer kwam midden jaren 2010 toen datacenter‑ en AI‑omzet begon te compounding. Rond 2017 passeerde Nvidia de $100 miljard marktkapitalisatie; in 2021 behoorde het tot de meest waardevolle halfgeleiderbedrijven. In 2023 bereikte het kortstondig de triljoen‑dollarmarkt, en in 2024 handelde het vaak ver daarboven, reflecterend dat beleggers Nvidia als fundamentele AI‑infrastructuurprovider zagen.

Veranderende omzetmix: van gaming naar datacenter

Lang was gaming GPU's de kern. Consumentengraphics en professionele visualisatie dreven het grootste deel van omzet en winst.

Die mix keerde om met de AI‑explosie:

- Gaming blijft een multi‑miljarden franchise ondersteund door GeForce GPU's en gaming‑laptops.

- Datacenter is de groeimotor geworden, gevoed door AI‑training en inference in hyperscale clouds en enterprise clusters. Tegen fiscaal 2024 droeg datacenter het meeste bij aan omzet.

- Professionele visualisatie, automotive en edge zijn kleiner, maar strategisch belangrijk voor diversificatie.

De economie van AI‑hardware transformeerde Nvidia's financiële profiel. High‑end acceleratorplatforms, plus networking en software, brengen premiumprijzen en hoge brutomarges. Naarmate datacenteromzet steeg, namen de marges toe en veranderde Nvidia in een kasmachine met enorme operationele hefboomwerking.

AI, marges en markt‑herwaardering

AI‑vraag voegde niet alleen een productlijn toe; het herdefinieerde hoe beleggers Nvidia waarderen. Het bedrijf veranderde van een cyclische halfgeleidernaam naar iets dat meer op kritieke infrastructuur en softwareplatforms leek.

Brutomarges, gesteund door AI‑acceleratoren en platformsoftware, stegen sterk. Met vaste kosten die veel langzamer stijgen dan de omzet, zijn marginale opbrengsten op AI‑groei extreem hoog, wat een sterke winst per aandeel‑versnelling veroorzaakte. Dit leidde tot meerdere herwaarderingsgolven van analisten en een sterke koersstijging.

Aandelenopsplitsingen, rally's en volatiliteit

Nvidia's koersgeschiedenis kent zowel spectaculaire rally's als scherpe terugvallen.

Het aandeel is meerdere keren gesplitst om de prijs per aandeel betaalbaar te houden: enkele 2‑voor‑1 splits in de vroege jaren 2000, een 4‑voor‑1 split in 2021 en een 10‑voor‑1 split in 2024. Langetermijninvesteerders die bleven hebben buitengewone samengestelde rendementen gezien.

Maar volatiliteit blijft: diepe dips ontstonden tijdens pc‑en GPU‑vertragingen, de financiële crisis van 2008, de nasleep van crypto‑mining‑bust in 2018–2019 en de tech‑sell‑off van 2022. Steeds trokken AI‑herwaarderingen het aandeel naar nieuwe hoogtepunten.

Hoe beleggers risico en langetermijnpotentieel zien

Ondanks succes is Nvidia niet risicoloos. Beleggers debatteren over:

- Cycliciteit en concentratie: sterke blootstelling aan kapitaaluitgaven van een klein aantal hyperscalers. Een uitstel of verschuiving kan resultaten raken.

- Concurrentie en interne chips: AMD, gespecialiseerde accelerators en interne chips van cloudproviders vormen risico's.

- Regulering en geopolitiek: exportcontroles naar China en spanningen in supply chains zijn beleidsrisico's.

- AI‑houdbaarheid: zorgen dat hardwarevraag tijdelijk ov ershoots en niet duurzaam is.

Tegelijk is de langetermijnbullcase dat accelerated computing en AI decennialang standaard worden in datacenters, ondernemingen en edge‑apparaten. In dat scenario kunnen Nvidia's combinatie van GPU's, netwerk, software en ecosysteem‑lock‑in jaren van sterke groei en hoge marges rechtvaardigen.

De toekomst van Nvidia en het volgende AI‑tijdperk

Nvidia's volgende hoofdstuk draait om GPU's niet alleen als gereedschap voor modeltraining, maar als de onderliggende vezel van intelligente systemen: generatieve AI, autonome machines en gesimuleerde werelden.

Waar Nvidia nu op inzet

Generatieve AI is de directe focus. Nvidia wil dat elk groot model — tekst, beeld, video, code — op zijn platform wordt getraind, fijngetuned en geserveerd. Dat betekent krachtigere datacenter‑GPU's, snellere netwerken en softwarestacks die het ondernemingen makkelijk maken eigen copilots en domeinspecifieke modellen te bouwen.

Verder zet Nvidia in op autonome systemen: zelfrijdende auto's, bezorgrobots, fabrieksarmen en drones. Het doel is dezelfde CUDA, AI‑ en simulatiestack her te gebruiken in automotive (Drive), robotica (Isaac) en embedded platforms (Jetson).

Digitale tweelingen verbinden dit alles. Met Omniverse en gerelateerde tools wedt Nvidia dat bedrijven fabrieken, steden en netwerken simuleren voordat ze bouwen of herconfigureren. Dat creëert langdurige software‑ en servicedoorgangen bovenop hardware.

Kansen en risico's

Automotive, industriële automatisering en edge computing zijn enorme kansen. Auto's veranderen in rijdende datacenters, fabrieken in AI‑gestuurde systemen en ziekenhuizen en winkels in sensorrijke omgevingen. Elk vereist lage‑latentie inference, safety‑kritische software en sterke ontwikkelaarsecosystemen — gebieden waarin Nvidia zwaar investeert.

Maar de risico's zijn reëel:

- Concurrentie: AMD, Intel, cloudproviders' eigen chips en een golf AI‑accelerator‑startups willen Nvidia onderbieden op kosten of specialisatie.

- Regulering en geopolitiek: exportcontroles en antitrust kunnen waar Nvidia verkoopt en hoe het prijst beperken.

- Technologische verschuivingen: als gespecialiseerde AI‑ASICs, neuromorfe chips of nieuwe geheugenarchitecturen beter presteren voor kernworkloads, moet Nvidia snel aanpassen.

- Open‑source en alternatieven: open hardware (RISC‑V), rijpende softwarestacks zoals ROCm en gemeenschapsinspanningen om AI op CPU's of custom accelerators te optimaliseren kunnen CUDA's lock‑in verzwakken.

Lessen voor bouwers en beleidsmakers

Voor oprichters en ingenieurs toont Nvidia's geschiedenis de kracht van het bezitten van een volledige stack: hardware, systeemsoftware en ontwikkelaarstools, en het continu wedden op het volgende knelpunt in compute voordat het duidelijk is.

Voor beleidsmakers is het een case study in hoe kritieke rekenplatforms strategische infrastructuur worden. Keuzes over exportcontroles, mededingingsbeleid en financiering voor open alternatieven bepalen of Nvidia dominant blijft of één belangrijke speler in een diverser ecosysteem.