VC vs. Bootstrapping: wat deze keuze echt betekent

De meeste financieringsadviezen behandelen durfkapitaal (VC) als een mijlpaal: haal een ronde op, huur snel in, “scale”. Maar VC is geen trofee—het is een specifieke ruil.

Durfkapitaal, in gewone taal

VC is professioneel investeringsgeld dat je neemt in ruil voor aandelen (eigendom). In ruil verwachten investeerders dat je een groeipad volgt dat groot genoeg is om een uitschieter op te leveren—meestal een grote overname of IPO.

Die verwachting bepaalt bijna elke beslissing daarna: hoe snel je aanneemt, hoe agressief je uitgeeft, welke markt je target, en hoe snel je bewijs nodig hebt dat het bedrijf heel groot kan worden.

Bootstrapping, in gewone taal

Bootstrapping betekent het bouwen van het bedrijf met inkomsten van klanten, spaargeld van oprichters of kleinere, flexibele kapitaalvormen (zoals een bescheiden lening). In plaats van te optimaliseren voor de snelst mogelijke groei, optimaliseer je voor overleving, leren en geleidelijke verbetering—vaak met als doel eerder winstgevend te worden.

Bootstrapping betekent niet per se “klein” of “traag.” Het betekent dat je meer controle houdt over tempo, prioriteiten en uitkomsten omdat je niet vastzit aan een venture-stijl rendementstijdlijn.

Waar dit stuk je bij wil helpen

Het doel is niet je te overtuigen dat het ene pad moreel superieur is. Het doel is je te helpen de financieringsaanpak te kiezen die past bij je businessmodel, je markt en wat je echt wilt als oprichter.

Sommige startups zijn daadwerkelijk geschikt voor VC en profiteren ervan. Veel anderen kunnen een waardevol bedrijf opbouwen—met minder stress en meer opties—door klantgefinancierd te blijven.

Er is geen universeel “beste” optie—alleen de beste fit, gegeven je product, groeimogelijkheden en tolerantie voor verwatering, druk en verlies van controle.

Waarom VC voor veel startups geen goede match is

VC is niet ‘slecht’. Het is gebouwd voor een heel specifiek type bedrijf. VC-fondsen hebben een klein aantal investeringen nodig om het hele fonds terug te verdienen, wat betekent dat ze op zoek zijn naar uitschieters—bedrijven die plausibel heel groot kunnen worden.

Als jouw startup een prima, winstgevend bedrijf kan worden zonder een markt-dominante reus te worden, kan VC je richting een spel duwen dat je eigenlijk niet wilt spelen.

VC vereist extreme groeipaden

Om aan investeerdersverwachtingen te voldoen, accepteren oprichters vaak groeidoelstellingen die niet alleen ambitieus, maar structureel agressief zijn. Dat kan leiden tot voortijdig opschalen: aannemen vóór vraag, te vroeg uitbreiden naar nieuwe markten, of features bouwen voor een denkbeeldige enterprise-koper in plaats van de klanten die al betalen.

Het bedrijf kan uiteindelijk geoptimaliseerd raken voor de volgende financieringsronde in plaats van voor duurzame klantwaarde.

Verwatering verandert prikkels en controle

Het aantrekken van VC betekent bijna altijd dat je noemenswaardige eigendom verkoopt. Na verloop van tijd kan verwatering beïnvloeden hoe beslissingen worden genomen en wat “succes” betekent.

Veelvoorkomende neveneffecten zijn:

- Druk om omzet te najagen tegen elke prijs (zelfs als marges lijden)

- Minder vrijheid om een langzamer, winstgevender pad te kiezen

- Besluitvorming die exit-tijdlijnen boven productkwaliteit plaatst

Zelfs wanneer investeerders ondersteunend zijn, zijn de prikkels anders: fondsen worden beloond voor grote exits, niet voor gestage, winstgevende groei.

Fondsenwerving is een grote afleiding

Fondsenwerving is meer dan pitchmeetings. Het is voorbereidend werk, financiële modellering, follow-ups, partnermeetings, juridische onderhandelingen en daarna doorlopende updates naar investeerders. Die tijd komt ergens vandaan—meestal klantonderzoek, verkoop, support en productiteratie.

Als jouw voordeel snelheid, focus en nabijheid tot klanten is, kan een lange fondsenwervingscyclus een dure ruil zijn.

VC kan de juiste keuze zijn wanneer de markt enorme upfront uitgaven vereist en de upside immens is. Maar voor veel startups is het simpelweg een mismatch tussen het bedrijf dat je realistisch kunt bouwen en de uitkomst die het kapitaal vereist.

Vier filters om te beslissen of jouw startup venture-backable is

VC is geen ‘goed geld’ of ‘slecht geld’—het is een instrument ontworpen voor één resultaat: een klein aantal buitenproportionele winnaars dat het hele fonds teruggeeft. Om te beslissen of VC past, loop je startup door vier praktische filters.

1) Marktomvang: venture-schaal upside of sterke niche?

Vraag of jouw markt realistisch een bedrijf kan dragen dat honderden miljoenen waard is (of meer), niet alleen een gezond, winstgevend bedrijf. Een niche kan uitstekend zijn voor bootstrapping—hoge klantwaarde, lage concurrentie en consistente vraag—maar het levert mogelijk niet het soort exit op dat VC verlangt.

Een snelle check: als je een betekenisvol aandeel van je beste klanten zou veroveren, zou het resultaat dan “levensveranderend voor een fonds” zijn, of “een geweldig oprichterbedrijf”?

2) Groeisnelheid: kun je opschalen zonder het bedrijf kapot te maken?

VC-gefunde bedrijven worden verwacht agressief te groeien. De vraag is niet of je snel wilt groeien, maar of snelle groei operationeel veilig is.

Als onboarding, support, implementatie, compliance of aanname niet kan bijhouden, kan haasten churn, reputatieschade en een fragiele cultuur veroorzaken. Als je product diepe iteratie met vroege klanten nodig heeft, kan langzamere groei een feature zijn—geen bug.

3) Businessmodel: marges, payback en herinvestering

Venture-schaal groei hangt meestal af van sterke brutomarges en snelle payback op customer acquisition. Als je $1 uitgeeft om een klant te werven, hoe snel verdien je die terug—en hoe zeker kun je herinvesteren?

Als marges dun zijn, salescycli lang zijn of churn moeilijk voorspelbaar is, kan het aantrekken van VC de druk opvoeren zonder de onderliggende economie te verbeteren.

4) Distributie: herhaalbare acquisitie of relatiegedreven sales?

VC werkt het beste wanneer er een herhaalbare manier is om klanten te werven: een duidelijk kanaal, een voorspelbare funnel en schaalbare messaging.

Als jouw go-to-market afhankelijk is van oprichternetwerken, maatwerk enterprise-deals of langzaam opgebouwde vertrouwen, kan dat nog steeds een geweldig bedrijf zijn—maar het schaalt vaak in jaren, niet in kwartalen.

Als je het niet zeker weet, behandel deze filters als hypotheses om de volgende 60–90 dagen te testen voordat je kapitaal neemt dat jouw tempo bepaalt.

Hoe VC-druk product en go-to-market kan vervormen

VC-geld versnelt zelden alleen wat je al van plan was. Het verandert meestal het spel dat je speelt. Zodra je tijdlijn verbonden is aan de volgende ronde, stopt groei een prioriteit onder vele te zijn en wordt het de prioriteit waar alles verder aan wordt ondergeschikt.

Groeidruk kan je naar de verkeerde klant duwen

Het snelste pad naar grotere cijfers is vaak niet het beste pad naar een duurzaam bedrijf.

Onder VC-druk is het gebruikelijk grotere logo’s, bredere markten of trendier use-cases na te jagen omdat ze groter klinken. Maar die verschuiving kan je weghalen van het klantsegment dat je product echt liefheeft en betrouwbaar betaalt.

In plaats van product-market fit te verdiepen in één duidelijke niche, eindig je met een vaagheid van “we kunnen iedereen bedienen,” wat meestal betekent dat je niemand echt goed bedient.

Te vroeg aannemen creëert burn die meer financiering vereist

Aantal mensen is de gemakkelijkste hefboom als groei de kop van het verhaal is. Een groter team voelt als vooruitgang—totdat de maandelijkse burn beslissingen afdwingt die je anders niet zou maken.

Als je aanneemt vóór bewezen vraag, draait het businessmodel rond het onderhouden van het team:\n

- Salesdoelen worden minder over leren en meer over het vullen van de payroll\n- Marketing wordt luider (en minder precies) om uitgaven te rechtvaardigen\n- Elke maand zonder groei voelt als een crisis

Die burn “vereist” vervolgens vaak een nieuwe ronde, wat de drukcyclus opvoert.

Prijzen raken vervormd weg van waarde

Om adoptiedoelen te halen glijden startups vaak in gratis plannen, forse kortingen of aangepaste prijsstelling die later moeilijk te verhogen is. Het ziet er goed uit in een dashboard—meer gebruikers, meer logo’s—maar het leert de markt het verkeerde: dat je product goedkoop, optioneel of makkelijk vervangbaar is.

Waardegebaseerde prijsstelling vraagt geduld en helderheid. VC-tijdlijnen kunnen beide bestraffen.

Het product wordt een investeerdersverhaal, geen gebruikersmiddel

Een subtiele verschuiving gebeurt wanneer de belangrijkste doelgroep investeerders wordt in plaats van klanten. Roadmaps optimaliseren voor verhaal:\n

- Glanzende features die goed demo’en\n- Brede “platform”-claims voordat de kernworkflow goed zit\n- Uitbreiding naar aangrenzende producten om een groter TAM te suggereren

Het resultaat is een product dat makkelijker te pitchen is dan te gebruiken.

De verborgen kosten: verwatering, controle en prikkels

Deploy voor klantfeedback

Host en deploy snel zodat pilots en betaalde beta's deze week kunnen starten.

VC ophalen voegt niet alleen cash toe—het herschrijft eigendom, beslissingsrechten en wat “succes” betekent.

Verwatering, in eenvoudige cijfers

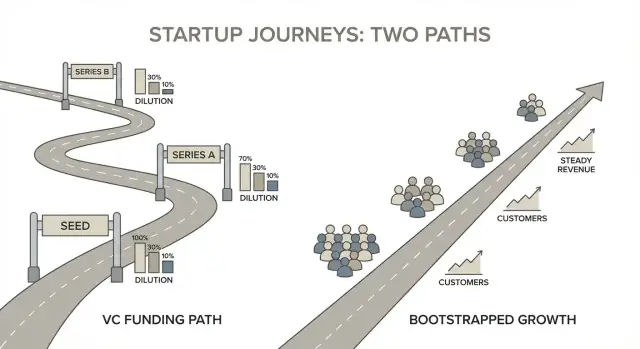

Een simpel cap-tablevoorbeeld maakt het tastbaar. Stel dat twee oprichters starten met 50/50.

- Dag 1: Oprichter A 50%, Oprichter B 50%\n- Je creëert een optiepool van 15% (gebruikelijk voor een geprijsde ronde): A 42,5%, B 42,5%, Optiepool 15%\n- Je haalt een Seed-ronde op en verkoopt 20% aan investeerders: A 34%, B 34%, Optiepool 12%, Investering 20%

Er is niets “slecht” gebeurd—en toch ging elke oprichter van 50% naar 34% vóór Series A. Als je meerdere rondes doet, kan verwatering snel oplopen.

Controle: raden en goedkeuringsrechten

VC-geld komt vaak met governance. Zodra je een investeerder in de raad hebt (of sterke beschermende bepalingen), kunnen bepaalde beslissingen goedkeuring vereisen, zoals:\n

- Het aanstellen/ontslaan van de CEO of wijziging van executive compensatie\n- Nieuwe aandelen uitgeven, de optiepool uitbreiden of extra financiering aangaan\n- Het bedrijf verkopen of grote overnames doen\n- Jaarlijkse budgetten goedkeuren of aanzienlijke schulden aangaan

Zelfs als je nog “de baas” bent, heb je mogelijk consensus nodig om te bewegen.

Preference stacks veranderen exits

Veel VC-deals bevatten liquidation preferences (vaak 1x, soms met participatie) en andere voorwaarden die een “preference stack” creëren. Bij sommige exits krijgen investeerders eerst hun geld terug—soms plus extra—voordat gewone aandeelhouders (oprichters/medewerkers) opbrengst zien. Twee bedrijven kunnen voor dezelfde prijs verkopen en totaal verschillende uitkomsten voor oprichters opleveren, afhankelijk van de stack.

Persoonlijk risico en verschuiving van prikkels

VC kan de druk op oprichters opvoeren: hogere burn, hogere verwachtingen en minder vrijheid om salaris stabiel te houden. Dat creëert runway-angst en vermindert carrièreopties—omdat het plan mogelijk een groot resultaat op een vaste tijdlijn vereist.

Bootstrapping ruilt meestal snelheid voor veerkracht: meer controle over tempo, productrichting en wat “genoeg” betekent.

Hoe bootstrapped bedrijven anders winnen

Bootstrapped startups winnen niet door het beste financieringsverhaal te vertellen—ze winnen door vroeg een omzetmotor te bouwen. Dat verandert wat “vooruitgang” betekent. In plaats van het najagen van het grootste marktverhaal, geven bootstrapped oprichters prioriteit aan een businessmodel dat zich snel zelf betaalt en maand na maand sterker wordt.

Omzet eerst, verhaal later

Als je niet optimaliseert voor fondsenwerving, stop je met het ontwerpen van het bedrijf rond wat investeerders willen horen. Je ontwerpt het rond wat klanten nu betalen.

Dat betekent meestal:\n

- Een smallere initiële use case (maar één met duidelijke urgentie)\n- Verpakking en prijsbeslissingen vroeg, niet “later”\n- Een product-roadmap gedreven door retentie en betaalbereidheid

Het doel is niet indrukwekkend lijken op een pitchdeck. Het doel is de volgende verkoop makkelijker maken dan de vorige.

Klanten die vroeg betalen (en blijven)

Bootstrapped bedrijven kiezen vaak anders voor klanten. Ze zoeken kopers met budget, die vandaag pijn voelen en snel kunnen beslissen. Vroege omzet doet meer dan groei financieren—het valideert dat je een probleem oplost waar mensen voor willen betalen.

Retentie telt nog meer bij bootstrapping. Als klanten niet blijven, verlies je niet alleen groei—je verliest zuurstof. Daarom bouwen bootstrapped teams vaak:\n

- Onboarding die snel naar waarde leidt\n- Support en documentatie die churn verminderen\n- Features die dagelijks/wekelijks gebruik verdiepen, niet alleen de roadmap uitbreiden

Kortere feedbackloops: ship, charge, learn

Bootstrapping dwingt een simpele loop af: ship iets bruikbaars, reken ervoor af, leer van echt gedrag en iterate. Er is minder ruimte voor “gratis traction” die zich niet naar omzet vertaalt.

Omdat de feedback verbonden is aan betaling en retentie, is het duidelijker of:\n

- Het probleem echt pijnlijk is\n- De prijsstelling klopt\n- Het product doorlopende waarde levert

Kapitaalefficiëntie als voordeel

Kapitaalefficiëntie gaat niet alleen over minder uitgeven—het gaat om meer output per uitgegeven euro en per uur. Bootstrapped teams bouwen vaak gewoontes die compounding opleveren: kleinere experimenten, gedisciplineerde aanwerving en marketingkanalen die snel terugbetalen.

Na verloop van tijd wordt dit een concurrentievoordeel: je kunt gestaag groeien zonder perfecte timing, constante fondsenwerving of toestemming om door te gaan.

Klantgefinancierde groei: het bootstrapping playbook

Klantgefinancierde groei is simpel: je laat echte kopers betalen voor het werk dat het bedrijf vooruit brengt. Het is geen “groei tegen elke prijs.” Het is groei die eerlijk blijft—omdat omzet, churn en verlengingen snel laten zien wat werkt.

1) Kies een smal ICP en een pijnlijk, direct probleem

Bootstrapped bedrijven winnen door specifiek te zijn. Kies een ideaal klantprofiel (ICP) dat je snel kunt bereiken en diep kunt begrijpen, en focus op een probleem waarvoor al budget is.

Een nuttige test: kan je doelgroep de pijn in één zin beschrijven en uitleggen wat het hen per maand kost aan verloren tijd, misgelopen omzet, compliance-risico of personeelskosten? Zo niet, dan is het waarschijnlijk te vaag om je vroege bouw te financieren.

2) Begin met een eenvoudig betaald aanbod

In plaats van maanden te besteden aan het bouwen van een “volledig product”, verkoop een kleine, duidelijke engagement:\n

- Pilot: een time-boxed implementatie met gedefinieerde uitkomsten\n- Retainer: doorlopende levering gekoppeld aan een bedrijfsresultaat\n- Beta met betaling: vroege toegang met hands-on support en strakke feedbackloops

Dit creëert urgentie, houdt scope beheersbaar en geeft je echte gebruiksdata—geen meningen.

3) Prijs voor duurzaamheid (niet voor hoop)

Bootstrapping faalt wanneer prijsstelling is gebouwd op “we monetizen later.” Prijs zo dat het bedrijf nu levering, support en doorlopende ontwikkeling kan ondersteunen.

Een praktische start: prijs rond de kosten van het probleem voor de klant (of de besparing die je creëert), en zorg dat de eerste deal na directe kosten een betekenisvolle bijdrage levert aan payroll en tooling.

4) Bouw alleen wat retentie, referrals of expansion drijft

Als cash je brandstof is, moet je roadmap aan uitkomsten gekoppeld zijn:\n

- Retentie: minder uitval na onboarding, hoger wekelijks gebruik\n- Referrals: deelbare outputs, multi-user workflows, duidelijke successen waar klanten over praten\n- Expansion: seats, usage of modules toevoegen zodra de kernwaarde bewezen is

Als een feature niet helpt dat klanten blijven, delen of meer kopen, is het een “later”-item—ongeacht hoe opwindend het klinkt.

Een ondergewaardeerd voordeel van bootstrapping is het verkorten van de build–sell–learn-loop zonder het personeelsbestand op te blazen. Teams gebruiken bijvoorbeeld Koder.ai (een vibe-coding platform) om van productidee naar werkende web-, backend- of mobiele prototypes te komen via een chatinterface—en vervolgens snel met klanten te itereren.

Als je slank wilt blijven, kunnen functies zoals planning mode, source code export, ingebouwde hosting/deploy, custom domains en snapshots/rollback zowel engineeringoverhead als tool-sprawl verminderen, terwijl je de controle over de codebase behoudt naarmate het product rijpt.

Operationeel model: runway, cashflow en kapitaalefficiëntie

Kies een plan dat past

Begin gratis, en stap over naar Pro, Business of Enterprise wanneer de omzet het rechtvaardigt.

Bootstrapped bedrijven “draaien” niet op runway op dezelfde manier als VC-gefunde startups. Je operationeel model heeft één taak: het bedrijf lang genoeg in leven houden om te leren, te leveren en te verkopen—zonder een fondsenwervingstijdlijn af te dwingen.

Stel een burn-limiet in—en koppel die aan winstgevendheidsmijlpalen

Begin met het definiëren van een expliciete maandelijkse burn-limiet (of een break-even deadline) die je weigert te overschrijden. Behandel het als een ontwerpbeperking, niet als een spreadsheet-uitkomst.

In plaats van plannen rond een toekomstige ronde, plan rond winstgevendheidsmijlpalen: “We bereiken cash-flow break-even bij X MRR,” of “We kunnen één hire financieren zodra we Y bruto marge Z maanden aanhouden.” Dit houdt beslissingen gegrond in wat het bedrijf daadwerkelijk kan betalen.

Beheer cashflow als een productfeature

Cashflow is iets wat je kunt ontwerpen. Een paar tactieken verlengen betrouwbaar runway zonder groei te verstikken:\n

- Gebruik pre-selling of betaalde pilots om ontwikkeling te financieren vóórdat je volledig bouwt.\n- Zet jaarlijkse plannen aan (zelfs met korting) om omzet als upfront cash binnen te halen.\n- Gebruik services-naar-product: lever eerst een manuele versie, reken voor uitkomsten, automatiseer dan wat klanten herhaaldelijk kopen.

Deze zetten verminderen afhankelijkheid van extern kapitaal en valideren vraag vroeg.

Maak payback-periode een kernmetric

Als je geld uitgeeft om klanten te werven, houd de payback-periode kort waar mogelijk. Een kortere payback betekent dat je groei cash sneller “hergebruikt”, wat het bootstrapped voordeel is.

Zelfs eenvoudige discipline helpt: cap acquisitiespend totdat je payback betrouwbaar kunt meten, en geef de voorkeur aan kanalen waarbij je spend kunt pauzeren zonder groei te breken.

Houd vaste kosten laag, evalueer uitgaven regelmatig

Vaste kosten maken bedrijven fragiel. Houd het team lean, besteed selectief uit (vooral ontwerp, gespecialiseerde engineering of eenmalige projecten), en audit toolspend elk kwartaal. Kleine terugkerende kosten stapelen zich op tot echte burn—vaak zonder klantwaarde te verbeteren.

Kapitaalefficiëntie gaat niet over goedkoop zijn. Het gaat om tijd en focus kopen, zodat klanten—niet investeerders—de volgende stap financieren.

Metrics en doelen die passen bij een bootstrapped strategie

Bootstrapping verandert wat “winnen” betekent. Als je niet optimaliseert voor de volgende ronde, kun je je doelen bouwen rond duurzaamheid: in controle blijven, klanten goed bedienen en groeien in een tempo dat het team of product niet breekt.

Definieer succes voordat je targets vastlegt

Begin met opschrijven wat je daadwerkelijk wilt optimaliseren—want bootstrapping geeft je meer keuzes dan “grow at all costs.” Voor veel oprichters is succes een mix van:\n

- Vrijheid: controle over richting, prijsstelling, aannemen en tempo\n- Impact: een echt probleem oplossen voor een specifieke klantset\n- Vermogen: langetermijndividenden en betekenisvol eigendom\n- Tijd: een bedrijf dat niet constante crisissen eist\n- Missie: iets bouwen dat je over vijf jaar nog steeds zou kiezen

Zodra die prioriteiten expliciet zijn, wordt het makkelijker metrics te kiezen die ze versterken.

Gebruik metrics die kwaliteit en cashgeneratie belonen

Bootstrapped bedrijven hebben baat bij metingen die klantliefde en financiële stabiliteit weerspiegelen, niet alleen omzetgroei.

Focus op:\n

- Winst (of contributiemarge) en operationele cashflow\n- Churn/retentie per cohort (vooral vroege cohorts)\n- NPS (of een ander consistent tevredenheidssignaal)\n- Cash runway (maanden aan kosten gedekt door cash + voorspelbare instromen)

Een eenvoudige regel: als een metric er goed uit kan zien terwijl klanten stiekem vertrekken of cash stiekem krimpt, is het geen primaire metric.

Stel een groeitempo dat je kunt volhouden

Kies groeidoelstellingen die je kunt financieren via klantomzet zonder kwaliteit uit te hollen—bijv. “20% kwartaal-op-kwartaal terwijl churn onder X% blijft en support-responstijden onder Y.” Het doel is compounding, geen pieken die refunds, burn-out of een product vol shortcuts creëren.

Bouw een besluitcadans

Consistentie verslaat intensiteit.

- Maandelijks: review P&L, cashflow, runway, prijsstelling en top retentie-drivers\n- Kwartaalsgewijs: stel 3–5 prioriteiten vast gekoppeld aan beperkingen (teamcapaciteit, cash, tech debt), en meet vooruitgang aan de hand van een klein scorecard

Na verloop van tijd maken deze gewoonten van je strategie een systeem: cash financiert groei, en kwaliteit beschermt cash.

Alternatieven voor VC die je in controle houden

Houd controle over je code

Exporteer source code wanneer je wilt, zodat je product van jou blijft terwijl het groeit.

VC is niet de enige manier om aan kapitaal te komen—en voor veel oprichters is het niet eens de beste manier. Het doel is niet “nooit geld ophalen.” Het is het ophalen van het juiste soort geld, in de juiste hoeveelheid, voor een specifiek doel dat het bedrijf verbetert.

Praktische opties naast durfkapitaal

Angels (oprichters-gefocuste individuen). Angel-checks kunnen je helpen een inflectiepunt te bereiken—zoals het uitrollen van een v1, het aannemen van een sleutelrol of het valideren van een go-to-market kanaal—zonder je vast te zetten aan een VC-tijdlijn. Zoek angels die winstgevendheid en duurzame groei waarderen, niet alleen “hypergroei.”

Revenue-based financing (RBF). RBF werkt goed wanneer je voorspelbare omzet en duidelijke unit-economie hebt. Je betaalt terug als een percentage van omzet, dus betalingen schalen met prestaties. Het is het beste te gebruiken om iets dat al werkt (zoals een betaald acquisitiekanaal) op te schalen, niet om product-market fit te vinden.

Bankleningen en creditlijnen. Voor stabiele bedrijven is schuld vaak eenvoudiger dan equity. Het is typisch goedkoper dan verwatering, maar het vereist discipline: je hebt betrouwbare cashflow en een plan voor terugbetaling nodig. Een kredietlijn kan ook werkkapitaalbehoeften (voorraad, debiteuren) gladstrijken zonder eigendom te veranderen.

Subsidies. Als je in aanmerking komt, zijn subsidies niet-dilutief en kunnen ze R&D, aannames of pilots financieren. De ruil is tijd en papierwerk—behandel ze als een bonus, niet als je enige plan.

Crowdfunding (rewards of equity). Crowdfunding kan dubbel dienen als marketing en validatie, vooral voor consumentenproducten. Equity-crowdfunding kan aanzienlijke middelen opleveren, maar het creëert een grote cap-table—zorg dat je comfortabel bent met de operationele overhead.

Gebruik financiering tactisch, niet als burn-deken

Wat de bron ook is, koppel kapitaal aan een concreet project met meetbare uitkomsten: “$150k om voorraad voor Q4 te financieren,” of “$80k om een verkoper aan te nemen en repeatable outbound te bewijzen.” Als het doel is “runway verlengen,” betaal je vaak alleen om moeilijke beslissingen uit te stellen.

Houd voorwaarden simpel—en weet wanneer klein kapitaal genoeg is

Onderhandel op helderheid. Vermijd complexe voorwaarden die je niet begrijpt en vraag om plain-language uitleg op papier. Veel bootstrapped bedrijven profiteren van klein kapitaal dat een bewezen beweging versnelt zonder VC-stijl groeidoelen of het afstaan van controle.

Een praktisch beslisframework en vervolgstappen

Je hoeft de toekomst niet perfect te voorspellen—je hebt een herhaalbare manier nodig om te beslissen welk soort bedrijf je bouwt en welke financiering daarbij past.

Stap 1: Schrijf een éénpagina “funding fit” memo

Houd het meedogenloos simpel en opgeschreven (niet alleen in je hoofd). Eén pagina dwingt tot helderheid.

Neem vier koppen op:

- Markt: Is de markt groot genoeg voor een VC-uitkomst en bereikbaar door jouw team? Wat is het geloofwaardige pad naar een zeer groot bedrijf?\n- Model: Heb je sterke brutomarges en een business die kan schalen zonder lineaire headcount? Hoe voorspelbaar is de omzet?\n- Snelheid: Vereist winnen uitzonderlijk snel bewegen (land grabs, veel R&D, regelgevende timing), of kun je gestaag groeien?\n- Risico: Wat zijn de grootste risico’s (technisch, go-to-market, concurrentie)? Kun je ze goedkoop verminderen via klantomzet?

Als je dit memo niet overtuigend kunt schrijven, ben je waarschijnlijk nog niet klaar om te fundraisen—en beschrijf je mogelijk een geweldig bootstrapped bedrijf.

Stap 2: Draai een 90-dagen bootstrap-sprint vóór je pitcht aan VC

Behandel dit als een proof-of-traction experiment. Stel één meetbaar doel (bv. eerste 10 betalende klanten, eerste $1k MRR, churn onder X%). In 90 dagen leer je meer dan in 20 koffiegesprekken met investeerders.

Gebruik de sprint om te valideren:\n

- Klanten betalen (niet alleen loven)\n- Je kunt ze verwerven tegen redelijke kosten\n- Je kunt waarde leveren zonder een enorm team

Stap 3: Als je gaat ophalen, stel termen en grenzen van tevoren vast

Bepaal je non-negotiables voordat je onderhandelt.

- Verwateringslimieten: welk percentage ben je bereid te verkopen deze ronde?\n- Runway-plan: hoeveel maanden runway koop je en welke mijlpalen moet het financieren?\n- Aanname-tempo: welke rollen ontsluiten groei, en welke hires zijn “nice to have”?

Schrijf deze op zodat je niet per ongeluk een burn rate opbouwt die een volgende ronde afdwingt.

Stap 4: Als je bootstrapped blijft, verbind je aan omzetmijlpalen

Maak het pad concreet: eerste $1k / $10k / $100k MRR (of gelijkwaardig). Voor elke mijlpaal definieer je:\n

- De smalle ICP die je eerst wint\n- Het aanbod en prijsniveau\n- Het ene acquisitiekanaal waarop je je concentreert

De volgende stap is kiezen: wil je het bedrijf dat wint door snelheid en schaal, of het bedrijf dat wint door focus, cashflow en controle?