Checkout com UPI em primeiro lugar para lojas D2C indianas: menos abandonos

Checkout com UPI como padrão para D2C na Índia: projete um fluxo rápido de intenção UPI, adicione fallback inteligente para cartão e netbanking e reduza abandonos móveis com uma interface clara.

Que problema um checkout com UPI como padrão resolve

No mobile na Índia, os compradores esperam que a finalização da compra seja como pagar um amigo: rápida, familiar e com quase nenhuma digitação. Se tiverem que digitar um número de cartão longo, procurar um código IFSC ou trocar de app sem orientação clara, muitos vão desistir mesmo que queiram o produto.

O pagamento é onde a maioria dos checkouts D2C perde pessoas porque é o primeiro momento que parece arriscado. O cliente está prestes a desembolsar dinheiro, muitas vezes está em uma rede fraca e pode estar lidando com OTPs, troca de apps e distrações. Um pequeno atraso ou uma tela confusa pode parecer uma falha.

Um checkout com UPI como padrão significa simplesmente que o UPI é o caminho padrão, mais rápido, que você apresenta e suporta melhor. Isso não quer dizer que UPI é a única opção. Cartões e netbanking continuam importantes, mas devem ser posicionados como fallbacks, não como escolhas concorrentes que retardam a decisão.

Um bom fluxo UPI-first otimiza quatro coisas:

- Tempo para pagar (poucos toques, digitação mínima)

- Clareza (o que acontece a seguir, o que fazer depois de trocar de app)

- Confiança (valor claro, nome do comerciante e confirmação)

- Recuperação (repetição fácil e fallbacks seguros quando algo quebra)

Por exemplo, um comprador no Instagram toca em “Comprar”, chega na etapa de pagamento da sua loja e vê o UPI no topo com o último app usado sugerido. Ele toca uma vez, aprova no app UPI e volta para uma tela de sucesso clara. Se algo der errado, deve ver uma mensagem simples como “Pagamento ainda não confirmado” com uma ação segura em seguida, em vez de ficar travado ou pagar duas vezes.

Quando você resolve velocidade, clareza e recuperação, reduz abandonos sem empurrar os usuários para um único método de pagamento.

Escolha os caminhos de pagamento antes de projetar telas

Um checkout parece “simples” quando o time de produto já decidiu o que o comprador deve fazer a seguir em cada situação comum. Se você pular isso e for direto para a interface, costuma acabar com uma página de pagamento lotada e mais abandonos.

Comece nomeando seu caminho primário. Para uma loja D2C indiana, isso muitas vezes significa um checkout com UPI como padrão, onde a ação padrão é intenção UPI com um toque: o usuário escolhe um app e conclui o pagamento no app UPI com digitação mínima.

Depois defina seus caminhos secundários como fallbacks deliberados, não escolhas iguais. Pense neles como “válvulas de escape” para quando a intenção não for possível (sem app UPI, falha do app, usuário prefere outro método). Mantenha o conjunto pequeno e previsível para que os usuários não hesitem.

Uma forma prática de decidir os caminhos

Use uma regra simples: padronize pela opção mais rápida e só expanda quando necessário.

- Padrão: intenção UPI (com um seletor curto de apps ou último app usado)

- Expandido: QR UPI e UPI ID (para usuários que não querem trocar de app, ou estão em desktop)

- Fallback: cartão e netbanking (e carteira apenas se for relevante para seu público)

- Sempre disponível: um controle claro “Mais opções de pagamento”, não uma grade completa à vista

Agora decida quando cada opção aparece. Por exemplo, mostre intenção UPI primeiro para usuários móveis com valores típicos de pedido, mas eleve o cartão quando detectar um pedido de ticket mais alto ou um comprador recorrente que usou cartão antes.

Critérios de sucesso devem ser escritos antes do início do trabalho de UI. Mire em menos passos, menos chances de digitar errado e um estado de confirmação óbvio. Um bom teste é descrever o fluxo em uma frase: “Tocar em Pagar com UPI, aprovar no app, voltar e ver confirmado.” Se você não consegue dizer isso tão simplesmente, o design da tela também vai ter dificuldades.

Um cenário rápido: um comprador em uma conexão 4G lenta ainda deve ver primeiro um botão primário claro, e só ver o resto depois de tocar em “Mais opções”. Isso reduz sobrecarga de escolha e mantém o caminho mais rápido em evidência.

Projete a hierarquia da tela de checkout para mobile

No mobile, o checkout mais rápido é aquele que torna o próximo passo óbvio. Um layout UPI-first deve guiar a maioria dos compradores para uma troca de app (intent) com um toque, mantendo outros métodos próximos para que as pessoas não se sintam presas.

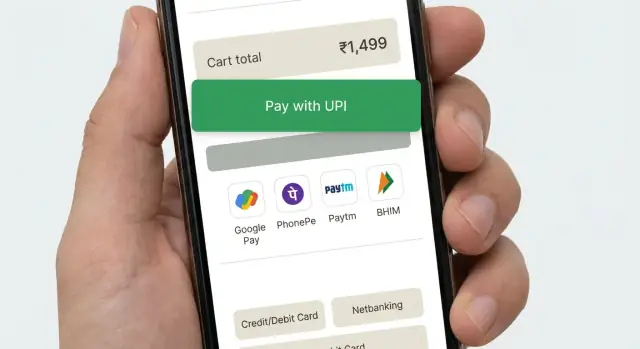

Uma ordem prática para métodos de pagamento é: intenção UPI primeiro (Pagar com app UPI), depois QR UPI ou UPI ID, em seguida cartões e por último netbanking. Coloque a primeira opção em um cartão proeminente e recolha o resto atrás de uma linha simples “Mais opções de pagamento” para que a tela permaneça calma.

Rótulos importam porque definem expectativas. Evite botões vagos como “Prosseguir” ou “Continuar”. Use rótulos de ação que descrevam o que acontece a seguir, como “Pagar com app UPI” (abre seu app UPI) ou “Pagar com cartão” (digitar dados do cartão). Se você suporta vários apps UPI, mostre “Escolher app UPI” apenas após o primeiro toque, não como uma lista longa desde o início.

Coloque os detalhes do valor onde as pessoas possam confirmar sem rolar: total a pagar perto da parte inferior, próximo ao botão primário, com um pequeno expansor “Ver detalhes da fatura” para itens como frete, desconto e impostos. Adicione um ou dois sinais de confiança próximos ao botão de pagar (por exemplo, “Pagamento seguro” e “Reembolsos fáceis”) e mantenha-os curtos para que não empurrem o botão para baixo.

Mantenha o layout estável. Reserve espaço para texto de erro e estados de carregamento para que o botão de pagar não pule. Desabilite a troca de método enquanto você cria a solicitação de pagamento e mostre um spinner claro com uma linha como “Abrindo app UPI…” para evitar toques em duplicidade.

Recolha métodos raramente usados por padrão e só expanda quando solicitado. Muitas opções com aparência igual criam sobrecarga de escolha e retardam decisões, especialmente em telas pequenas.

Fluxo passo a passo da intenção UPI (o caminho feliz)

Um bom checkout UPI-first mantém o usuário avançando com quase nenhuma leitura. O objetivo é: confirmar, tocar uma vez, concluir no app UPI, retornar e ver o pedido confirmado.

Comece com um resumo de pedido compacto que caiba em uma tela. Mostre o valor total claramente, além de 1–2 linhas-chave (quantidade de itens, cidade do endereço de entrega, previsão de entrega). Evite carrinhos longos ou campos extras aqui. Se algo precisar ser editável, faça uma pequena ação “Alterar” que não expulse o usuário do checkout.

Em seguida faça “Pagar com UPI” a ação primária. Ao tocar, inicie o fluxo de intenção UPI para que o telefone mostre os apps UPI instalados (por exemplo, PhonePe, Google Pay, Paytm, BHIM). Se você também suporta UPI ID, mantenha-o secundário para que a maioria das pessoas apenas escolha um app.

Quando o usuário voltar do app UPI, trate três resultados e faça cada um parecer seguro:

- Sucesso: mostre um estado curto “Pagamento recebido” e prossiga.

- Falha: mostre “Pagamento falhou” com um botão de tentar novamente claro.

- Desconhecido: mostre “Verificando status do pagamento” e mantenha o usuário na mesma tela.

Para “verificando”, mostre uma tela de processamento com um spinner e uma mensagem simples como “Confirmando seu pagamento. Isso pode levar até 30 segundos.” Faça polling no seu servidor pelo status final. Não peça para o usuário pagar novamente durante essa janela.

Uma vez confirmado, caia em uma tela simples de recibo: número do pedido, valor pago, endereço de entrega e ações seguintes como “Rastrear pedido” e “Continuar comprando.” Mantenha limpo para que o usuário confie instantaneamente no resultado.

Lide com falhas e estados de pagamento incertos com segurança

Um checkout UPI-first deve tratar falhas como normais, não como erros do usuário. O objetivo é simples: manter o pedido seguro, manter o comprador calmo e tornar a próxima ação óbvia.

Se o telefone não tem apps UPI (ou o lançamento da intent falha), não deixe o comprador preso em um spinner. Diga o que aconteceu em termos simples e ofereça imediatamente uma opção que funcione, como QR UPI, além de cartões e netbanking.

Quando um comprador cancela dentro do app UPI, não o repreenda com “Pagamento falhou”. Ele tomou uma decisão, ou foi interrompido. Traga-o de volta ao checkout com uma mensagem neutra como “Pagamento não concluído” e mantenha o carrinho, endereço e método selecionado intactos.

Estados pendentes são comuns com redes instáveis e respostas bancárias atrasadas. Trate “pendente” como um status próprio, não como uma falha.

Uma forma segura de lidar com resultados incertos

- Crie o pedido uma vez, marque-o como “pagamento pendente” e mostre uma tela de confirmação de pedido.

- Continue verificando o status do pagamento em segundo plano e ofereça um botão claro “Verificar status”.

- Se a confirmação estiver atrasada, diga o que você está fazendo e quanto tempo pode levar.

- Se continuar pendente, ofereça “Tentar novamente” e “Usar outro método” sem perder o pedido.

Pagamentos duplicados normalmente acontecem quando as pessoas tocam em Pagar de novo rápido demais. Previna isso com status claro e uma fricção gentil. Desabilite o botão Pagar assim que você der a mão ao UPI e mostre “Aguardando confirmação” com o valor e o horário da última tentativa.

Timeouts e tentativas que passam segurança

Se você der timeout, evite “Tentar novamente agora” como única opção. Ofereça uma nova tentativa segura após um curto cooldown e explique que não haverá cobrança dupla se a primeira tentativa for aprovada mais tarde.

Exemplo: Riya paga via UPI, volta ao seu app e vê “Confirmando pagamento (até 30 segundos)”. Se ainda estiver pendente, ela pode fechar a tela e mais tarde tocar em “Verificar status” na página do pedido em vez de pagar novamente em pânico.

Construa um fallback suave para cartões e netbanking

Um bom checkout UPI-first não mostra todas as opções de pagamento desde o início. Ele ganha a tentativa UPI primeiro e só oferece um fallback calmo e rápido quando o usuário precisar. Se você mostrar cartões e netbanking muito cedo, muitos compradores vão hesitar, comparar e abandonar.

Acione o fallback apenas após um problema claro com o UPI: o usuário cancela no app UPI, a intent dá timeout ou você recebe uma falha do gateway. Para estados incertos (como “pendente”), não os empurre para outro método que pode causar pagamento duplo. Em vez disso, mostre uma tela curta de status com uma ação única como “Tentar UPI novamente” e uma ação secundária como “Usar outro método”.

Quando o comprador troca de método, mantenha o progresso intacto. Carrinho, endereço de entrega, cupom e opção de entrega selecionada devem permanecer exatamente como estavam. Se você já coletou e-mail/telefone para recibos, não peça novamente.

Mantenha os passos de fallback curtos e previsíveis:

- Padronize pela opção mais rápida para aquele usuário (cartão salvo ou lista de bancos do netbanking) somente após o UPI falhar.

- Minimize campos: número do cartão, validade, CVV e nome apenas se necessário.

- Use autofill e teclados numéricos no mobile quando possível.

- Escreva erros em palavras simples (“CVV tem 3 dígitos”) e coloque-os ao lado do campo.

- Permita voltar para UPI com um toque, sem limpar os inputs.

Exemplo: um comprador toca “Pagar com UPI”, é levado ao seu app UPI e depois volta com “Pagamento não concluído”. Mostre “Tentar novamente” primeiro. Abaixo, ofereça “Pagar com cartão” e “Netbanking”. Se escolher cartão, preencha nome e e-mail de cobrança, mantenha o carrinho inalterado e deixe-o voltar ao UPI instantaneamente se mudar de ideia.

Detalhes de UI que reduzem abandonos no mobile

Torne a ação primária óbvia

O checkout móvel falha quando a tela pede para o comprador pensar. Escolha uma ação primária clara e faça todo o resto secundário. Se você está fazendo um checkout UPI-first, o botão principal deve ler algo como “Pagar com UPI” ou “Abrir app UPI”, não um vago “Continuar”.

Evite botões competindo por atenção (por exemplo, “Pagar agora”, “Aplicar cupom” e “Editar endereço” gritando ao mesmo tempo). Mantenha extras como links de texto pequenos ou dentro de linhas recolhíveis.

Use espaçamento amigável ao polegar. A maioria dos toques é com uma mão, então dê altura suficiente aos botões e mantenha-os longe da borda inferior onde gestos podem interferir. Use tamanhos de texto legíveis para que os compradores não precisem dar zoom só para confirmar o valor.

Reduza digitação e dúvida

Digitar é lento no mobile. Preencha tudo que puder (telefone e e-mail da conta, último endereço usado, UPI ID salvo se o comprador já usou antes). Quando precisar pedir algo, limite a um campo por tela e mostre o tipo de teclado correspondente (teclado numérico para telefone).

Mensagens de erro devem ser curtas, específicas e indicar o próximo passo. “Algo deu errado” é um beco sem saída. Um padrão melhor é: o que aconteceu + o que fazer agora.

Sinais de confiança leves ajudam mais do que parágrafos longos. Mostre uma pequena nota “Pagamento seguro”, mantenha o nome do comerciante consistente no cabeçalho do checkout e no prompt de pagamento, e sempre exiba o valor final próximo ao botão primário.

Uma checagem rápida de UI que pega a maioria dos abandonos:

- Um botão primário por tela, com rótulo claro

- Grandes alvos de toque (especialmente para seleção de apps UPI)

- Campos de contato pré-preenchidos e digitação mínima

- Erros específicos com uma ação clara a seguir

- Nome do comerciante e valor consistentes mostrados o tempo todo

Erros comuns que prejudicam a conversão

Muitos abandonos não têm a ver com preço ou confiança. Acontecem porque o fluxo de pagamento parece incerto em uma tela pequena. Um bom checkout UPI-first deve parecer uma tarefa contínua, mesmo quando o usuário salta para um app UPI e volta.

Erros que matam a conclusão silenciosamente

Aqui estão problemas que aparecem repetidamente em checkouts móveis indianos:

- Tratar a intenção UPI como um redirecionamento que “termina” o checkout. Se o usuário voltar e ver uma tela em branco, o carrinho reiniciado ou estar deslogado, a maioria vai desistir. Mantenha a sessão viva e mostre um estado claro de “Aguardando confirmação” quando retornarem.

- Comportamento do botão voltar que tira as pessoas do fluxo por acidente. No Android, voltar não deve mandar o usuário para a página do produto ou fechar a webview sem aviso. Faça o voltar levá-lo ao último passo seguro e confirme antes de abandonar o pagamento.

- Laços de repetição que criam duplicatas. Se você deixar os usuários apertarem “Pagar novamente” sem checar a última tentativa, convida cobrança dupla, pedidos duplicados e tickets de suporte. Bloqueie repetições rápidas e sempre verifique o status do pagamento antes de iniciar uma nova tentativa.

- Muitas opções mostradas de uma vez. Uma parede de escolhas de pagamento força pensar e rolar. Comece com UPI como padrão e revele cartões e netbanking só quando necessário, com rótulos simples.

- Erros vagos como “Pagamento falhou, tente novamente.” Usuários precisam saber o que fazer a seguir: “App UPI não abriu”, “Pagamento pendente”, “Servidor do banco sem resposta” ou “Você cancelou”. Associe cada um a uma ação clara.

Um exemplo concreto: um comprador toca em Pagar, troca para o app UPI e depois volta à loja e vê a página do carrinho. Ele não sabe se o dinheiro foi debitado, então vai embora. Um resultado melhor é uma única tela de status que explica o que a loja está fazendo (verificando o pagamento) e o que o comprador pode fazer (aguardar, checar o app UPI ou escolher outro método).

Meça o que realmente está causando abandonos

Um checkout pode parecer “ok” e ainda perder compradores porque um pequeno passo falha no mobile. Trate seu fluxo de pagamento como um funil com eventos claros, para ver exatamente onde as pessoas saem e por quê.

Comece rastreando a jornada principal, desde a seleção do método de pagamento até a confirmação final. O objetivo é separar “usuário mudou de ideia” de “o fluxo quebrou” e “o banco/rede UPI estava lento”. Em um checkout UPI-first, a passagem para o app UPI é o ponto mais frágil, então meça-o com cuidado extra.

Capture um pequeno conjunto de eventos que explique a maioria das perdas:

- Método de pagamento escolhido, taxa de troca de método e o passo exato em que o usuário sai

- Disponibilidade de apps UPI (apps detectados), sucesso/falha do lançamento da intent e se o usuário voltou ao seu app

- Resultados ao retornar: sucesso, falha, usuário cancelou ou sem callback/desconhecido

- Taxas de pendente e timeout, além do tempo para confirmação (p50/p90) desde “Pagar” até o status final

- Comportamento de retry: com que frequência usuários tentam UPI de novo vs trocar para cartão/netbanking

Números sem contexto podem enganar, então segmente seus dados. Divida funis por dispositivo (Android vs iOS, aparelho de entrada vs topo de linha), qualidade de rede (lenta/instável vs boa) e clientes novos vs recorrentes. Muitos “problemas de conversão” são na verdade “telefone com pouca memória + rede ruim”.

Depois de ter baselines, rode A/B tests simples que mudem uma coisa por vez:

- Texto do botão (por exemplo, “Pagar via app UPI” vs “Abrir app UPI”)

- Ordem padrão de métodos (UPI primeiro vs método usado por último)

- Quando o fallback aparece (imediato vs após uma tentativa falhada)

- Frase e posicionamento de “Tentar UPI novamente” após uma falha

- Tratamento de pendentes (tela de espera vs convite suave para checar status)

Mantenha os testes curtos, observe taxas de falha e pendente, e pare cedo se vir mais estados desconhecidos. Um clique um pouco menor vale a pena se reduzir pagamentos travados e tickets de suporte.

Checklist rápido antes do envio

Um checkout UPI-first só é “rápido” se se comportar de forma previsível em telefones reais, com redes reais e apps UPI reais. Faça esse passo com pelo menos 2 dispositivos Android (um mid-range) e um teste em rede lenta.

Checagens pré-lançamento (conversão + segurança)

- Confirme que a intent UPI realmente abre em um toque em instalações Android comuns (Chrome + WebView), e retorna ao seu checkout com um resultado claro.

- Teste o caso “sem apps UPI instalados” e mantenha o usuário avançando: mostre uma opção fallback simples imediatamente (cartões ou netbanking), sem becos sem saída.

- Torne retries seguros: uma tentativa de pagamento deve mapear para um pedido, e tentar novamente não deve criar pedidos ou cobranças duplicadas.

- Trate resultados incertos: se não puder confirmar sucesso instantaneamente, mostre um estado claro “Pagamento pendente” com uma ação a seguir (por exemplo, “Verificar status” e “Tentar outro método”).

- Verifique comportamento de cancelar/voltar: se o usuário sair do app UPI, sua tela deve explicar o que aconteceu e oferecer o próximo melhor passo.

Depois dessas checagens, faça um curto “dia de venda falsa” interno onde a equipe faz alguns pedidos de teste de ponta a ponta e sinaliza qualquer momento confuso.

Hábito pós-lançamento

Uma vez por semana, reveja suas principais razões de falha e o passo único com maior taxa de abandono (frequentemente a passagem para o app UPI, o retorno ao navegador ou a tela de pendente). Conserte o vazamento maior primeiro e re-meça.

Um exemplo realista para um comprador D2C indiano

Riya está comprando na sua loja D2C pela primeira vez. Ela está em um celular Android de entrada, com dados móveis que alternam entre 4G e 3G. Ela quer pagar rápido e voltar ao dia.

Ela chega ao pagamento e vê um padrão claro: UPI no topo, com uma breve dica: “Pague no seu app UPI. Leva cerca de 10 segundos.” Abaixo, opções menores dizem “Cartão” e “Netbanking”. Este é um checkout UPI-first sem esconder fallbacks.

Caminho feliz: intenção UPI funciona

Riya toca “Pagar com app UPI”. Sua tela mostra: “Abrindo seu app UPI…” e uma única ação: “Mudar app UPI”. O app UPI dela abre, ela aprova e é enviada de volta.

De volta à sua loja, a mensagem é simples e confiante: “Pagamento realizado” com “Pedido confirmado” e um número de pedido visível. Sem etapas extras, sem formulários.

Mesma compradora, mas a rede transforma em “Pendente”

Na próxima vez, a aprovação ocorre no app UPI, mas o retorno à sua loja é lento. Não mostre “Falhou” só porque você não recebeu um callback instantâneo. Mostre um estado neutro:

- “Status do pagamento: Confirmação pendente”

- “Não pressione Voltar. Isso pode levar até 60 segundos.”

- Botões: “Verificar status” e “Obter ajuda”

- Texto pequeno: “Se sua conta foi debitada, confirmaremos o pedido automaticamente.”

É aqui que muitas lojas perdem usuários: mostram um erro assustador ou empurram o usuário a tentar de novo imediatamente, causando pagamentos duplicados e pânico.

Fallback que não parece punição

Se o estado pendente durar muito, ofereça uma escolha que respeite o que Riya pode estar vendo no lado do banco:

“Ainda pendente. Escolha o que deseja fazer:”

- “Aguardar e continuar verificando”

- “Tentar outro método de pagamento”

Se ela escolher fallback, mantenha o carrinho e o endereço bloqueados. Prefencha tudo que puder, mostre “Cartão” e “Netbanking” em um toque cada, e mantenha a promessa visível: “Você não será cobrada duas vezes. Se o pagamento anterior for confirmado, cancelaremos esta tentativa automaticamente.”

Quando funciona bem, Riya sente duas coisas: velocidade (a intent UPI abre instantaneamente) e segurança (pendentes são explicados e cada escolha é clara).

Próximos passos: enviar, aprender e iterar sem quebrar o checkout

Trate seu primeiro release como uma linha de base focada em conversão: um caminho UPI-first claro mais um fallback confiável para cartões e netbanking. Evite adicionar todas as carteiras, ofertas e UI de casos extremos no dia um. Escopo pequeno facilita identificar o que realmente reduz abandonos.

Antes de codificar mudanças, escreva uma especificação de uma página para estados de pagamento e como seu app se comporta em cada um. A parte importante não são os rótulos, mas as regras: o que o cliente vê, qual fica o status do pedido e se você permite retries.

Um conjunto simples que funciona bem:

- Sucesso: mostrar confirmação, travar o carrinho, criar o pedido.

- Falha: mostrar um motivo claro se você o tiver, permitir retry e fallback.

- Cancelado: usuário desistiu, retornar à seleção de pagamento sem perder endereço/carrinho.

- Pendente: mostrar “Estamos confirmando”, fazer polling ou refresh e permitir “Verificar status”.

- Desconhecido: tratar como pendente até verificação server-side, nunca marcar como pago a partir do cliente.

Depois rode um plano de testes curto em dispositivos reais. Emuladores não mostram os pontos de dor.

- Teste 2 a 3 apps UPI instalados e apenas um instalado.

- Tente rede lenta, troca de rede (Wi‑Fi para LTE) e modo avião no meio do fluxo.

- Verifique o comportamento quando o usuário volta tarde do app UPI.

- Confirme que cada estado acima atualiza o status do pedido corretamente.

- Refaça o caminho de fallback após qualquer mudança no UPI.

Envie com guardrails: rastreamento de eventos para cada passo, verificação de pagamento server-side e um plano de rollback rápido. Se precisar prototipar ou revisar rápido, você pode construir as telas de checkout e a lógica de backend no Koder.ai usando o modo de planejamento, então usar snapshots e rollback enquanto testa mudanças em pequenos lotes.