04 de ago. de 2025·8 min

Por que muitas startups devem evitar VC e vencer autofinanciadas

Capital de risco não é adequado para muitas startups. Saiba quando evitar VC, o que empresas autofinanciadas fazem diferente e como vencer com crescimento financiado por clientes.

VC vs. Autofinanciamento: o que essa decisão realmente significa

A maioria dos conselhos sobre financiamento trata o capital de risco (VC) como um marco: levantar uma rodada, contratar rápido, “escalar”. Mas VC não é um troféu — é uma troca específica.

Capital de risco, em termos claros

VC é dinheiro profissional de investimento que você recebe em troca de equity (propriedade). Em troca, os investidores esperam que você siga um caminho de crescimento capaz de produzir um resultado fora da curva — tipicamente uma grande aquisição ou IPO.

Essa expectativa molda quase todas as decisões depois: quão rápido você contrata, quão agressivamente gasta, qual mercado mira e com que rapidez precisa de evidências de que o negócio pode se tornar muito grande.

Autofinanciamento, em termos claros

Autofinanciamento significa construir o negócio usando receita de clientes, economias dos fundadores ou capital menor e mais flexível (como um empréstimo modesto). Em vez de otimizar para o crescimento mais rápido possível, você otimiza para sobrevivência, aprendizado e melhoria constante — muitas vezes mirando a lucratividade mais cedo.

Autofinanciamento não significa “pequeno” ou “lento”. Significa manter mais controle sobre ritmo, prioridades e resultados porque você não está comprometido com um cronograma de retorno no estilo venture.

O que este post quer te ajudar a fazer

O objetivo não é te convencer de que um caminho é moralmente superior. É ajudar você a escolher a abordagem de financiamento que combina com seu modelo de negócio, seu mercado e o que você realmente quer como fundador.

Algumas startups são genuinamente adequadas para VC e se beneficiam disso. Muitas outras podem construir uma empresa valiosa — com menos estresse e mais opcionalidade — permanecendo financiadas por clientes.

Não existe uma opção “melhor” universal — apenas a melhor escolha, dado seu produto, teto de crescimento e tolerância à diluição, pressão e perda de controle.

Por que VC é um ajuste ruim para muitas startups

Capital de risco não é “ruim”. Ele foi construído para um tipo muito específico de negócio. Fundos de VC precisam que um pequeno número de investimentos retorne todo o fundo, o que significa que eles estão caçando resultados fora da curva — empresas que possam plausivelmente se tornar gigantes.

Se sua startup pode virar um negócio ótimo e lucrativo sem se tornar um gigante dominante de categoria, o VC pode te empurrar para um jogo que você na verdade não quer jogar.

VC exige caminhos de crescimento extremos

Para atender às expectativas dos investidores, fundadores frequentemente aceitam metas de crescimento não apenas ambiciosas, mas estruturalmente agressivas. Isso pode levar a escalonamento prematuro: contratar antes da demanda, expandir para novos mercados cedo demais ou construir funcionalidades para um comprador corporativo imaginado em vez de atender aos clientes que já pagam.

O negócio pode acabar otimizado para a próxima rodada de financiamento em vez de para valor durável ao cliente.

Diluição muda incentivos e controle

Levantar VC quase sempre significa vender uma participação significativa. Com o tempo, a diluição pode mudar como as decisões são tomadas e o que “sucesso” significa.

Efeitos colaterais comuns incluem:

- Pressão para perseguir receita a qualquer custo (mesmo com margens sofrendo)

- Menos liberdade para escolher um caminho mais lento e mais rentável

- Tomada de decisão que prioriza cronogramas de saída em vez da qualidade do produto

Mesmo quando investidores são solidários, os incentivos são diferentes: fundos são recompensados por grandes saídas, não por crescimento steady e lucrativo.

Captação de recursos é uma grande distração

Levantar dinheiro é mais do que reuniões de pitch. É trabalho de preparação, modelagem financeira, follow-ups, reuniões com parceiros, negociações legais e depois atualizações contínuas a investidores. Esse tempo sai de algum lugar — geralmente pesquisa de clientes, vendas, suporte e iteração de produto.

Se sua vantagem é velocidade, foco e proximidade com clientes, um ciclo longo de captação pode ser um trade caro.

VC pode fazer sentido quando o mercado exige gasto inicial enorme e o upside é massivo. Mas para muitas startups, é simplesmente um descompasso entre o negócio que você pode realisticamente construir e o resultado que o capital exige.

Quatro filtros para decidir se sua startup é venture-backable

VC não é “bom dinheiro” ou “mau dinheiro” — é uma ferramenta projetada para um resultado específico: um pequeno número de vencedores fora da curva retornando todo o fundo. Para decidir se VC se encaixa, passe sua startup por quatro filtros práticos.

1) Tamanho de mercado: upside em escala venture ou um nicho forte?

Pergunte se seu mercado pode realisticamente suportar uma empresa valendo centenas de milhões (ou mais), não apenas um negócio saudável e lucrativo. Um nicho pode ser excelente para autofinanciamento — alto valor por cliente, baixa concorrência e demanda estável — mas pode não produzir o tipo de saída que VC exige.

Um check rápido: se você capturasse uma fatia significativa dos seus melhores clientes, o resultado seria “transformador para um fundo” ou “um ótimo negócio para os fundadores”?

2) Velocidade de crescimento: dá para escalar sem quebrar o negócio?

Empresas financiadas por VC são esperadas a crescer agressivamente. A questão não é se você quer crescer rápido, mas se crescimento rápido é operacionalmente seguro.

Se onboarding, suporte, implementação, compliance ou contratação não conseguem acompanhar, acelerar pode gerar churn, dano de reputação e cultura frágil. Se seu produto precisa de iteração profunda com clientes iniciais, crescimento mais lento pode ser uma vantagem — não um defeito.

3) Modelo de negócio: margens, payback e reinvestimento

Crescimento em escala venture geralmente depende de margens brutas fortes e payback rápido do custo de aquisição de cliente. Se você gasta $1 para adquirir um cliente, quão rápido você recupera isso — e quão confiante é para reinvestir?

Se margens são magras, ciclos de vendas longos ou churn imprevisível, levantar VC pode amplificar a pressão sem resolver a economia subjacente.

4) Distribuição: aquisição repetível ou vendas por relacionamento?

VC funciona melhor quando existe uma forma repetível de adquirir clientes: um canal claro, funil previsível e mensagem escalável.

Se seu go-to-market depende de redes dos fundadores, acordos corporativos sob medida ou construção lenta de confiança, isso ainda pode ser um ótimo negócio — mas geralmente escala em anos, não em trimestres.

Se estiver em dúvida, trate esses filtros como hipóteses para testar nos próximos 60–90 dias antes de tomar capital que vai definir seu ritmo.

Como a pressão do VC pode distorcer produto e go-to-market

O dinheiro de VC raramente apenas “acelera” o que você já faria. Normalmente ele muda o jogo que você está jogando. Uma vez que seu cronograma está atrelado à próxima rodada, crescimento deixa de ser uma prioridade entre muitas e passa a ser a prioridade que tudo mais serve.

A pressão por crescimento pode te empurrar para o cliente errado

O caminho mais rápido para números maiores frequentemente não é o melhor para um negócio durável.

Sob pressão de VC, é comum perseguir logos maiores, mercados mais amplos ou casos de uso da moda porque parecem um resultado maior. Mas essa mudança pode te afastar do segmento de clientes que realmente ama seu produto e paga de forma confiável.

Em vez de aprofundar o ajuste produto-mercado em um nicho claro, você acaba com um borrão de “podemos servir a todos”, o que normalmente significa não servir ninguém muito bem.

Contratar cedo demais cria burn que exige mais financiamento

Headcount é a alavanca mais fácil quando crescimento é a meta principal. Uma equipe maior parece progresso — até que seu burn mensal force decisões que você não tomaria.

Quando você contrata antes da demanda comprovada, o modelo começa a girar em torno de manter a equipe:

- Metas de vendas deixam de ser sobre aprendizado e passam a alimentar a folha\n- Marketing fica mais barulhento (e menos preciso) para justificar gasto\n- Cada mês sem crescimento parece uma crise

Esse burn então “exige” outra rodada, o que aumenta o ciclo de pressão.

Preço distorce-se longe do valor

Para atingir metas de adoção, startups frequentemente deslizam para planos gratuitos, descontos pesados ou preços customizados difíceis de aumentar depois. Pode ficar bonito em dashboards — mais usuários, mais logos — mas ensina o mercado a lição errada: que seu produto é barato, opcional ou fácil de substituir.

Preço baseado em valor exige paciência e clareza. Cronogramas de VC podem punir ambos.

Produto vira narrativa para investidores, não ferramenta para usuários

Uma mudança sutil acontece quando a audiência principal passa a ser investidores em vez de clientes. Roadmaps começam a otimizar para narrativa:

- Features chamativas que funcionam bem em demos\n- Alegações amplas de “plataforma” antes do fluxo de trabalho central estar afinado\n- Expansão para produtos adjacentes para sinalizar TAM maior

O resultado é um produto mais fácil de apresentar do que de usar.

Se quiser ver o caminho alternativo, a próxima seção em /blog/the-hidden-costs-dilution-control-and-incentives explora por que esses incentivos são tão pegajosos quando começam.

Os custos ocultos: diluição, controle e incentivos

Planeje antes de construir

Use Planning Mode para definir o escopo da menor oferta paga e evitar excesso de desenvolvimento.

Levantar capital de risco não só adiciona caixa — reescreve propriedade, direitos de decisão e o que “sucesso” significa.

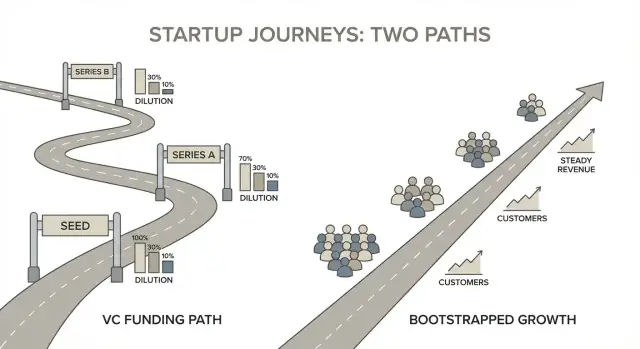

Diluição, em números claros

Um exemplo simples de cap table torna isso real. Suponha que dois fundadores comecem com 50/50.

- Dia 1: Fundador A 50%, Fundador B 50%\n- Você cria um pool de opções de 15% (comum antes de uma rodada precificada): A 42,5%, B 42,5%, Pool de opções 15%\n- Você levanta uma rodada Seed vendendo 20% para investidores: A 34%, B 34%, Pool 12%, Investidores 20%

Nada “ruim” aconteceu — e ainda assim cada fundador foi de 50% para 34% antes da Series A. Se você fizer várias rodadas, a diluição pode se multiplicar rapidamente.

Controle: conselhos e direitos de aprovação

O dinheiro de VC frequentemente vem com governança. Uma vez que você tem um investidor no conselho (ou provisões protetivas fortes), certas decisões podem exigir aprovação, como:

- Contratar/demitir o CEO ou mudar remuneração executiva\n- Emitir novas ações, expandir o pool de opções ou levantar financiamento adicional\n- Vender a empresa ou fazer aquisições significativas\n- Aprovar orçamentos anuais ou assumir dívida significativa

Mesmo que você ainda “mande”, pode precisar de consenso para avançar.

Pilhas de preferência mudam saídas

Muitos termos de VC incluem preferência de liquidação (frequentemente 1x, às vezes com participação) e outros termos que criam uma “pilha de preferência”. Em algumas saídas, investidores recebem seu dinheiro de volta primeiro — às vezes com extra — antes que acionistas comuns (fundadores/funcionários) vejam o restante. Duas empresas podem vender pelo mesmo preço e produzir resultados muito diferentes para fundadores dependendo dessa pilha.

Risco pessoal e desvio de incentivos

VC pode aumentar a pressão sobre fundadores: maior burn, expectativas mais altas e menos liberdade para manter salário estável. Isso pode criar ansiedade sobre runway e reduzir opcionalidade de carreira — porque o plano pode exigir um grande resultado em um prazo fixo.

Autofinanciamento costuma trocar velocidade por resiliência: mais controle sobre ritmo, direção do produto e o que “é suficiente”.

Como empresas autofinanciadas vencem de modo diferente

Startups autofinanciadas não vencem contando a melhor história de financiamento — vencem construindo um motor de receita cedo. Isso muda o que “progresso” significa. Em vez de perseguir a narrativa do maior mercado possível, fundadores autofinanciados tendem a priorizar um modelo que comece a pagar por si mesmo rapidamente e fique mais forte mês a mês.

Receita primeiro, história depois

Quando você não otimiza para captação, para de desenhar a empresa com base no que investidores querem ouvir. Você desenha com base no que clientes vão pagar — agora.

Isso geralmente significa:

- Um caso de uso inicial mais estreito (mas com urgência clara)\n- Decisões de embalagem e preço feitas cedo, não “depois”\n- Um roadmap orientado por retenção e disposição a pagar

O objetivo não é ficar impressionante num pitch deck. O objetivo é tornar a próxima venda mais fácil que a anterior.

Clientes que pagam cedo (e ficam)

Empresas autofinanciadas muitas vezes escolhem clientes de forma diferente. Procuram compradores que têm orçamento, sentem a dor hoje e podem decidir rápido. Receita inicial faz mais que financiar crescimento — valida que você está resolvendo um problema pelo qual vale pagar.

Retenção importa ainda mais no autofinanciamento. Se clientes não permanecem, você não perde apenas crescimento — perde oxigênio. Então times autofinanciados tendem a construir:

- Onboarding que entrega valor rapidamente\n- Suporte e documentação que reduzem churn\n- Funcionalidades que aprofundam uso diário/semanal, não apenas expandem o roadmap

Ciclos de feedback mais fechados: entregar, cobrar, aprender

Autofinanciamento força um loop simples: entregue algo útil, cobre por isso, aprenda com comportamento real e itere. Há menos espaço para “tracionamento gratuito” que não se traduz em receita.

Como o feedback está vinculado a pagamento e retenção, fica mais claro se:

- O problema é realmente doloroso\n- O preço faz sentido\n- O produto entrega valor contínuo

Eficiência de capital como vantagem

Eficiência de capital não é só gastar menos — é obter mais saída por dólar e por hora. Times autofinanciados frequentemente criam hábitos que se somam: experimentos menores, contratações disciplinadas e canais de marketing que pagam rápido.

Com o tempo, isso vira vantagem competitiva: você pode crescer de forma constante sem precisar de sincronização perfeita, captação constante ou permissão para continuar.

Crescimento financiado por clientes: o playbook do bootstrapping

Recupere-se rápido de mudanças ruins

Use snapshots e rollback para experimentar com segurança sem comprometer a confiança inicial dos clientes.

Crescimento financiado por clientes é simples: você deixa compradores reais pagarem pelo trabalho que movimenta o negócio. Não é “crescimento a qualquer custo”. É crescimento honesto — porque receita, churn e renovações rapidamente revelam o que funciona.

1) Escolha um ICP estreito e um problema doloroso e imediato

Empresas autofinanciadas vencem sendo específicas. Escolha um perfil ideal de cliente (ICP) que você pode alcançar rapidamente e entender profundamente, então foque num problema que já tem orçamento anexado.

Um teste útil: seu comprador-alvo consegue descrever a dor em uma frase e explicar quanto isso custa por mês em tempo perdido, receita perdida, risco de compliance ou pessoal? Se não, provavelmente é vago demais para financiar sua construção inicial.

2) Comece com uma oferta paga simples

Em vez de gastar meses construindo um “produto completo”, venda um engajamento pequeno e claro:

- Piloto: implementação com prazo e resultados definidos\n- Retainer: entrega contínua vinculada a um resultado de negócio\n- Beta pago: acesso inicial com suporte prático e feedback apertado

Isso cria urgência, mantém o escopo controlado e te dá dados reais de uso — não opiniões.

3) Precifique para sustentabilidade (não para esperança)

Autofinanciamento quebra quando o preço é construído em “vamos monetizar depois”. Precifique de modo que o negócio suporte entrega, suporte e desenvolvimento contínuo agora.

Um ponto de partida prático: preço em torno do custo do problema para o cliente (ou da economia que você cria) e garanta que o primeiro acordo contribua de forma significativa para folha e ferramentas depois dos custos diretos.

4) Construa apenas o que impulsiona retenção, referências ou expansão

Quando caixa é seu combustível, o roadmap deve estar atrelado a resultados:

- Retenção: menos desistências após onboarding, maior uso semanal\n- Referências: outputs compartilháveis, fluxos multiusuário, ganhos claros que clientes comentam\n- Expansão: adicionar assentos, uso ou módulos depois que o valor central estiver provado

Se um recurso não ajuda clientes a ficar, compartilhar ou comprar mais, é item “depois” — não importa o quão empolgante pareça.

Uma nota sobre ferramentas: entregue mais rápido sem contratar antes da demanda

Uma vantagem subestimada do autofinanciamento é encurtar o ciclo construir–vender–aprender sem inflar o headcount. Por exemplo, times usam Koder.ai (uma plataforma vibe-coding) para ir de ideia de produto a protótipos web, backend ou mobile funcionais por uma interface de chat — e então iterar rápido com clientes.

Se você tenta se manter enxuto, recursos como modo de planejamento, exportação de código-fonte, hosting/deploy embutido, domínios personalizados e snapshots/rollback podem reduzir tanto o overhead de engenharia quanto a “proliferação de ferramentas”, mantendo você no controle da base de código enquanto o produto amadurece.

Modelo operacional: runway, fluxo de caixa e eficiência de capital

Empresas autofinanciadas não “vivem de runway” da mesma forma que startups com VC. Seu modelo operacional tem um trabalho: manter o negócio vivo tempo suficiente para aprender, entregar e vender — sem forçar um cronograma de captação.

Defina um limite de burn — e vincule-o a marcos de lucratividade

Comece definindo um limite explícito de burn mensal (ou um prazo para break-even) que você se recusa a ultrapassar. Trate isso como uma restrição de design, não como um output de planilha.

Em vez de planejar em torno de uma rodada futura, planeje em torno de marcos de lucratividade: “Atingimos break-even em X MRR” ou “Podemos contratar mais uma pessoa quando sustentarmos Y de margem bruta por Z meses.” Isso mantém decisões ancoradas no que o negócio realmente pode pagar.

Gerencie fluxo de caixa como uma feature de produto

Fluxo de caixa é algo que você pode projetar. Algumas táticas estendem runway sem estrangular crescimento:

- Use pré-venda ou pilotos pagos para financiar desenvolvimento antes de construir totalmente.\n- Ofereça planos anuais (mesmo com desconto) para converter receita em caixa adiantado.\n- Use serviços-para-produto: entregue uma versão manual primeiro, cobre por resultados e depois automatize o que os clientes compram repetidamente.

Essas medidas reduzem dependência de capital externo enquanto validam demanda cedo.

Faça do período de payback uma métrica de primeira classe

Se você gasta para adquirir clientes, mantenha o payback curto sempre que possível. Payback curto significa que seu crescimento “recicla” caixa mais rápido, e isso é a vantagem do autofinanciamento.

Mesmo disciplina simples ajuda: limite gasto de aquisição até medir payback com confiança e prefira canais onde você pode pausar investimento sem quebrar o crescimento.

Mantenha custos fixos baixos, revisite gastos regularmente

Custos fixos criam empresas frágeis. Mantenha a equipe enxuta, terceirize seletivamente (especialmente design, engenharia especializada ou projetos pontuais) e audite gastos com ferramentas todo trimestre. Pequenos custos recorrentes se acumulam em burn real — frequentemente sem melhorar o valor ao cliente.

Eficiência de capital não é ser barato. É comprar tempo e foco, para que clientes — não investidores — financiem o próximo passo.

Métricas e metas que combinam com uma estratégia autofinanciada

Escolha o plano ideal

Comece grátis, depois migre para Pro, Business ou Enterprise quando a receita justificar.

Autofinanciamento muda o que “vencer” significa. Quando você não está otimizando para a próxima rodada, suas metas podem se basear na durabilidade: manter controle, servir bem clientes e crescer num ritmo que não quebre equipe nem produto.

Defina sucesso antes de definir metas

Comece escrevendo o que você realmente quer otimizar — porque autofinanciamento te dá mais escolhas que “crescer a qualquer custo”. Para muitos fundadores, sucesso é uma mistura de:

- Liberdade: controle sobre direção, preço, contratações e ritmo\n- Impacto: resolver um problema real para um conjunto específico de clientes\n- Riqueza: dividendos de longo prazo e propriedade significativa\n- Tempo: uma empresa que não exige emergências constantes\n- Missão: construir algo que você ainda escolheria daqui a cinco anos

Com prioridades explícitas, fica mais fácil escolher métricas que as reforcem.

Use métricas que recompensem qualidade e geração de caixa

Empresas autofinanciadas se beneficiam de medidas que refletem amor do cliente e estabilidade financeira, não apenas crescimento de receita.

Foque em:

- Lucro (ou margem de contribuição) e fluxo de caixa operacional\n- Churn/retenção por cohort (especialmente cohorts iniciais)\n- NPS (ou outro sinal consistente de satisfação)\n- Runway de caixa (meses de despesas cobertos por caixa + entradas previsíveis)

Uma regra simples: se uma métrica pode parecer ótima enquanto clientes saem ou caixa encolhe, não a torne primária.

Defina uma taxa de crescimento que você consegue sustentar

Escolha metas de crescimento que você possa financiar via receita de clientes sem erodir qualidade — por exemplo, “20% tri a tri mantendo churn abaixo de X% e tempo de resposta do suporte abaixo de Y.” O objetivo é compor, não picos que geram reembolsos, burnout ou produto cheio de atalhos.

Construa uma cadência de decisões

Consistência vence intensidade.

- Mensal: reveja P&L, fluxo de caixa, runway, preço e principais drivers de retenção\n- Trimestral: defina 3–5 prioridades atreladas a restrições (capacidade da equipe, caixa, dívida técnica), então meça progresso contra um pequeno scorecard

Com o tempo, esses hábitos transformam sua estratégia em sistema: caixa financia crescimento, e qualidade protege caixa.

Alternativas ao VC que mantêm você no controle

VC não é a única forma de acessar capital — e para muitos fundadores, nem é a melhor. A meta não é “nunca levantar dinheiro.” É levantar o tipo certo de dinheiro, na quantia certa, para um propósito específico que melhore o negócio.

Opções práticas além do capital de risco

Anjos (indivíduos alinhados com fundadores). Cheques de anjos podem te levar a um ponto de inflexão — como lançar um v1, contratar um papel-chave ou validar um canal de go-to-market — sem te prender a um cronograma de VC. Procure anjos que valorizem lucratividade e crescimento sustentável, não apenas “hipercrescimento”.

Financiamento baseado em receita (RBF). RBF funciona bem quando você tem receita previsível e economia unitária clara. Você reembolsa como porcentagem da receita, então pagamentos flexam com performance. É melhor usado para escalar algo que já funciona (como um canal pago), não para encontrar product-market fit.

Empréstimos e linhas de crédito. Para negócios estáveis, dívida geralmente é mais simples que equity. Normalmente é mais barata que diluição, mas exige disciplina: você precisa de fluxo de caixa confiável e um plano de pagamento. Uma linha de crédito também pode suavizar necessidades de capital de giro (inventário, recebíveis) sem mudar a propriedade.

Subvenções. Se você se qualifica, subvenções são não-dilutivas e podem financiar P&D, contratações ou pilotos. O tradeoff é tempo e papelada — trate-as como um bônus, não como seu único plano.

Crowdfunding (recompensas ou equity). Crowdfunding pode ser marketing e validação, especialmente para produtos de consumo. Equity crowdfunding pode levantar capital significativo, mas cria um cap table grande — garanta que você está confortável com o overhead operacional.

Use financiamento de forma tática, não como cobertor de burn

Qualquer que seja a fonte, vincule capital a um projeto com resultados mensuráveis: “$150k para financiar estoque para Q4” ou “$80k para contratar um vendedor e provar um outbound repetível.” Se o propósito é “estender runway”, muitas vezes você só está pagando para adiar decisões difíceis.

Mantenha termos simples — e saiba quando pouco capital basta

Negocie com clareza. Evite termos complexos que você não entende e exija explicações em linguagem simples por escrito. Muitas empresas autofinanciadas se beneficiam de pequenos aportes que aceleram um movimento provado sem forçar metas de crescimento ao estilo VC ou ceder controle.

Perguntas frequentes

O que o capital de risco realmente exige de uma startup?

VC é um financiamento por ações vindo de investidores profissionais que esperam um resultado fora da curva (normalmente uma grande aquisição ou IPO). Essa expectativa geralmente implica crescimento agressivo, uma pressão para mercados em escala de venture e decisões otimizadas para rodadas futuras e cronogramas de saída — não apenas para rentabilidade.

O que significa, de verdade, bootstrapping?

Bootstrapping significa financiar a empresa principalmente por meio de receita de clientes, economias dos fundadores ou capital menor e flexível (por exemplo, empréstimos modestos). A troca costuma ser crescimento mais lento e estável em troca de mais controle, foco antecipado na rentabilidade e menos incentivos para perseguir uma saída no estilo venture.

Por que o VC é um ajuste ruim para muitas startups?

Muitas startups são ótimos negócios, mas não bons investimentos para VC. Desajustes comuns incluem:

- Um mercado que suporta um nicho saudável, mas não um resultado em escala venture

- Crescimento limitado por onboarding, serviços, compliance ou vendas baseadas em relacionamento

- Economia unitária que não suporta gasto inicial pesado (margens baixas, payback longo, churn imprevisível)

- Uma operação de go-to-market que escala em anos, não em trimestres

Como posso saber se minha startup é venture-backable?

Use quatro filtros:

- Tamanho de mercado: Pode plausivelmente suportar um resultado de $100M+?\n- Velocidade de crescimento: Você pode escalar rápido sem quebrar entrega, suporte ou qualidade?\n- Modelo de negócio: Você tem margens fortes e payback rápido do CAC?\n- Distribuição: Existe um canal repetível de aquisição (não apenas vendas por rede de fundadores)?

Se várias respostas forem “não”, trate o VC como improvável de ser um bom ajuste agora.

Como a pressão do VC pode distorcer produto e go-to-market?

A pressão do VC frequentemente muda para quem você constrói e por quê:

- Você pode correr atrás de “logos” maiores ou mercados mais amplos antes de acertar um nicho claro\n- Contratações adiantadas aumentam o burn, que então força mais captação\n- Preços podem deslizar para descontos/planos gratuitos para atingir metas de adoção\n- Roadmaps podem priorizar o que vende bem em demos para investidores ao invés do que funciona para usuários

Se quiser uma análise mais profunda dessas mudanças de incentivos, veja /blog/the-hidden-costs-dilution-control-and-incentives.

Como a diluição funciona em termos simples, e por que ela importa?

Diluição reduz sua porcentagem de propriedade à medida que novas ações são emitidas (pools de opção + rodadas). Uma sequência típica inicial pode mover fundadores de 50% cada para algo como ~34% cada após pool de opção e uma rodada Seed.

Na prática, a diluição pode mudar incentivos (o que significa “sucesso”) e pode se multiplicar ao longo de várias rodadas.

Como levantar VC afeta controle e tomada de decisões?

O VC frequentemente vem com direitos de governança (assentos no conselho e cláusulas protetivas). Isso pode significar que certas ações exigem aprovação, como:

- Levantar mais financiamento ou emitir novas ações\n- Expandir o pool de opções\n- Aprovar orçamentos ou despesas/dívidas significativas\n- Contratar/demitir executivos-chave\n- Vender a empresa

Você pode continuar gerenciando o dia a dia, mas perder a tomada de decisão unilateral.

Como empresas autofinanciadas vencem de maneira diferente das financiadas por VC?

Empresas autofinanciadas tendem a vencer construindo um motor de receita cedo:

- ICP estreito + problema urgente com orçamento alocado\n- Ofertas pagas mais cedo (piloto, retentor, beta pago)\n- Roadmap guiado por retenção e disposição a pagar\n- Hábitos de eficiência de capital que se acumulam ao longo do tempo

O progresso é medido menos por “histórias de tração” e mais por renovações, margens e fluxo de caixa.

Qual é uma forma prática de começar o crescimento financiado por clientes?

Comece com uma oferta paga simples que crie urgência e limite o escopo:

- Piloto: implementação com prazo e resultados definidos\n- Retainer: entrega contínua vinculada a um resultado de negócio\n- Beta pago: acesso inicial com suporte prático e feedback apertado

O objetivo é coletar sinais reais de uso e pagamento cedo, depois automatizar o que os clientes compram repetidamente.

Quais são boas alternativas ao VC que mantêm fundadores no controle?

Considere opções que preservam flexibilidade:

- Angels: cheques menores, geralmente menos pressão de cronograma (se alinhados)\n- Financiamento baseado em receita: reembolsa como porcentagem da receita; melhor para escalar algo que já funciona\n- Empréstimos/linhas de crédito: mais baratos que equity se o fluxo de caixa for confiável\n- Subvenções: não-dilutivas, mas intensivas em tempo\n- Crowdfunding: pode validar demanda; equity crowdfunding complica o cap table

Seja qual for a fonte, vincule o capital a um , não apenas “estender runway.”