Добавьте онлайн-платежи на сайт: Stripe vs PayPal

Узнайте основы добавления онлайн‑платежей на сайт и как Stripe и PayPal отличаются по настройке, опыту оформления, комиссиям и типичным случаям использования.

Онлайн-платежи 101: что вы на самом деле настраиваете

Когда люди говорят, что хотят «добавить онлайн-платежи» на сайт, они обычно описывают небольшую систему из нескольких взаимосвязанных частей. Понимание этих элементов помогает проще сравнивать Stripe и PayPal, не теряясь в терминах.

Три строительных блока: процессор, шлюз, оформление

- Платёжный процессор: переводит деньги от платежного метода клиента к вашему бизнесу и управляет связью с платёжными сетями и банками.

- Платёжный шлюз: безопасно пересылает данные платежа процессору и возвращает результат (одобрено/отклонено). Многие современные провайдеры объединяют это, так что вам не нужно покупать отдельно.

- Оформление (checkout): страница или форма для клиента (на вашем сайте или хостингованная). Здесь выигрываются или теряются конверсия, доверие и удобство.

На практике провайдеры часто совмещают эти роли. То, что вы «настраиваете», — это в основном аккаунт, способ оформления и способ, которым ваш сайт общается с провайдером.

Распространённые методы оплаты (что можно предложить)

Большинство сайтов начинают с карт (кредит/дебет). В зависимости от страны и настроек провайдера вы также можете добавить:

- Цифровые кошельки (Apple Pay, Google Pay)

- Платежи через PayPal (оплата балансом PayPal или привязанной картой/банком)

- Банковские переводы (недоступны во всех регионах и для всех типов бизнеса)

Конкретный набор зависит от того, где вы продаёте, где находятся ваши клиенты и что поддерживает провайдер для вашей учётной записи.

Высокоуровневый поток: оплата → авторизация → захват → выплата

Типичная карточная оплата проходит так:

- Клиент платит на оформлении.

- Провайдер запрашивает авторизацию (реальная проверка: действителен ли платёжный метод и есть ли средства).

- Если одобрено, платёж захватывается (чардж подтверждается — иногда сразу, иногда позже по настройке).

- Средства группируются и отправляются вам как выплата на банковский счёт (обычно по расписанию).

Где находятся Stripe и PayPal

- Stripe чаще используется как слой обработки карт + шлюз с гибкими вариантами оформления (от хостингованных страниц до встроенных форм).

- PayPal может выступать как метод оплаты (кнопка/кошелёк PayPal) и, в некоторых конфигурациях и регионах, как более широкий инструмент для обработки карт.

Главный вывод: вы не просто «добавляете кнопку». Вы выбираете, как клиенты платят, как происходят проверки, как деньги доходят до банка — и сколько контроля вы хотите над оформлением.

Быстрый чеклист: что нужно вашему сайту

Прежде чем сравнивать Stripe и PayPal, убедитесь, что сайт готов принимать платежи без хитрых обходных путей. Эта «предполетная проверка» поможет избежать выбора неподходящего типа оформления или понять слишком поздно, что продукт, ценообразование или поток не соответствуют реальному поведению покупателей.

1) Модель вашего бизнеса (что вы продаёте)

Разные настройки платежей подходят разным типам бизнеса. Чётко определите свою категорию:

- Разовые покупки (товары, услуги, билеты)

- Подписки/регулярные платежи (членства, SaaS, ретейнеры)

- Маркетплейсы/платформы (несколько продавцов, разделение выплат)

- Пожертвования (некоммерческие, фандрайзинг, «плати сколько хочешь»)

Почему это важно: инструменты для подписок, выплаты и обработка споров могут сильно различаться в зависимости от модели — даже если оба провайдера умеют «принимать карты».

2) Средняя сумма заказа и страны клиентов

Запишите два простых числа: ваш AOV (средний чек) и главные страны покупателей.

- Низкий средний чек делает комиссии более заметными, так что сравнивайте тарифы внимательно.

- Международные продажи влияют на поддержку валют, локальные методы оплаты и то, как поступают выплаты на ваш счёт.

Если вы планируете продавать за пределами своей страны, выберите подход к оформлению, который не потребует полного редизайна позже.

3) Предпочтительный опыт оформления

Решите, насколько важен бесшовный on-site checkout.

- Хотите, чтобы клиент оставался на вашем сайте от корзины до подтверждения?

- Или вас устраивает переадресация на хостингованную страницу?

Этот выбор влияет на конверсию, брендинг и доверие. Некоторым аудиториям нравятся знакомые «кошельковые» опции, другим — стандартная карточная форма.

4) Насколько много контроля вам нужно над дизайном и UX

Будьте честны в вопросе компромисса между скоростью и кастомизацией:

- Если нужно максимально соответствовать бренду (шрифты, макет, поток форм), вам нужен больший контроль над UX.

- Если хотите как можно быстрее начать принимать платежи, подойдёт проще, шаблонный чек-аут.

Практический совет: решите, кто будет владеть обновлениями — вы, разработчик или плагин/билдер — это повлияет на удобство поддержки в долгосрочной перспективе.

Если вы сможете ответить на эти четыре пункта по одной фразе каждый, вы готовы сравнивать Stripe и PayPal без догадок.

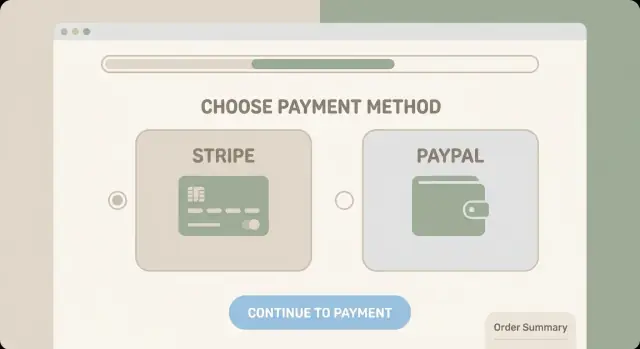

Stripe vs PayPal в кратком обзоре

Stripe и PayPal оба позволяют принимать онлайн-платежи, но в повседневной работе ощущаются по-разному. Представьте Stripe как гибкую платформу, которая органично встраивается в сайт, а PayPal — как узнаваемый кошелёк, которому многие покупатели доверяют.

За что чаще выбирают Stripe

Stripe популярен у бизнеса, который хочет аккуратный, настраиваемый чек-аут и перспективы роста. Особенно хорошо подходит, если вы хотите подстроить опыт оплаты под бренд, предложить несколько методов оплаты или связать платежи с другими инструментами (подписки, счёта, отчёты).

За что знают PayPal

PayPal известен быстрым стартом и кошелёчным потоком — многие покупатели могут оплатить балансом PayPal или привязанной картой/банком без повторного ввода данных. Для части аудитории сама кнопка PayPal повышает доверие.

Оплата картой vs кошелёк

- Stripe: ориентирован на карты (плюс Apple Pay/Google Pay и локальные методы в зависимости от страны). Клиенты обычно вводят данные прямо в вашем оформлении.

- PayPal: силён в кошельковых платежах через PayPal и также поддерживает оплату картой (через инструменты PayPal или гостевой режим).

На практике Stripe часто воспринимается как «ваше» оформление, а PayPal — как отдельный, знакомый вариант оплаты.

Когда имеет смысл использовать оба

Многие сайты предлагают Stripe для карт и PayPal как дополнительную кнопку. Это уменьшает трение при оформлении и не вынуждает выбирать «одного победителя», особенно если аудитория смешанная или международная.

Настройка аккаунта и ожидания по одобрению

Настройка в Stripe или PayPal — это не просто создание аккаунта. Вы вступаете в финансовые отношения с провайдером, поэтому оба будут запрашивать данные, подтверждающие, кто вы, что продаёте и куда переводить деньги.

Настройка Stripe: создать, верифицировать и освоиться

Создать аккаунт Stripe быстро, но верификация часто занимает больше времени. Ожидайте предоставить базовую информацию о бизнесе (юридическое имя, адрес, налоговые данные) и банковский счёт для выплат.

В Dashboard Stripe вы будете чаще всего пользоваться:

- Payments (успешные/неуспешные списания)

- Payouts (выплаты на ваш банк)

- Customers (полезно для чеков и повторных покупателей)

- Settings (бизнес-данные, брендинг, доступы команды)

Верификация может включать подтверждение личности владельца и, для некоторых бизнесов, дополнительные документы.

Настройка PayPal: бизнес-аккаунт и шаги подтверждения

Для PayPal обычно начинают с PayPal Business аккаунта. Чтобы убрать ограничения и работать без проблем, планируйте подтверждение:

- Email и телефон

- Данные бизнеса (и иногда документы)

- Банковский счёт (для вывода средств)

PayPal также делает акцент на спорах и правилах защиты продавца — после регистрации просмотрите лимиты и уведомления.

Время до первой оплаты (что реально)

Многие бизнесы могут принять первую оплату в тот же день — особенно с PayPal. Stripe тоже часто позволяет быстро начать, но время до первой оплаты зависит от типа бизнеса, страны, объёма продаж и того, как быстро вы предоставите верификационные документы.

Частые узкие места

Задержки обычно вызваны несоответствием данных, проблемами с верификацией банковского счёта, отсутствием документов или продажей товаров из ограниченных категорий. Соберите документы заранее и вводите данные аккуратно, чтобы сэкономить дни на переписке.

Варианты оформления и опыт клиента

Оформление — это место, где посетитель решает, доверяет ли он вам достаточно, чтобы заплатить. Stripe и PayPal оба могут обеспечить приём карт, но способ презентации оплаты (и место, где клиент завершает платёж) влияет на доверие, скорость и конверсию — особенно на мобильных устройствах.

Хостингованное оформление vs встроенное на сайте

Хостингованное оформление отправляет клиента на страницу оплаты, управляемую Stripe или PayPal (иногда брендированную, иногда в виде всплывающего окна). Это обычно быстрее в настройке и требует меньше поддержки.

Встроенное оформление оставляет клиента на вашем сайте при вводе платёжных данных. Оно может быть более бесшовным, но требует больше работы по реализации и ответственности за обработку ошибок и валидацию.

Проще говоря:

- Хостингованное оформление: быстрее запуск, меньше проблем с соответствием и UX, меньше контроля над дизайном.

- Встроенное оформление: больше контроля и согласованности бренда, но больше работы для доведения до гладкого состояния.

Варианты Stripe: Checkout и payment links

Stripe Checkout — хостингованная страница оформления Stripe. Обычно её можно стилизовать логотипом/цветами, и она оптимизирована для мобильных устройств (автозаполнение адреса, сохранённые методы оплаты, где доступны). Это хороший выбор, если хотите современный чек-аут без полной сборки всех деталей самостоятельно.

Stripe Payment Links — это ссылки, которые открывают хостингованное оформление. Удобны для простых сценариев продажи (один товар, услуги, счёт, соцсети), когда не хочется строить полноценный поток корзины.

Варианты PayPal: Smart Buttons и PayPal Checkout

PayPal Smart Buttons обычно размещаются на странице товара или корзины и позволяют клиентам оплатить через PayPal (а иногда и картой, в зависимости от региона). Плюс — знакомость и доверие.

PayPal Checkout — это премаркированный PayPal-флоу, где клиент аутентифицируется в PayPal и подтверждает платёж. Это сокращает ввод данных.

Мобильный опыт и конверсия

На мобильных устройствах небольшие трения сильно падают конверсию. Быстрый, читаемый чек-аут без лишних требований к созданию аккаунта обычно конвертирует лучше.

Ключевые моменты:

- Меньше тапов и ввода: хостингованные решения часто лучше в этом плане.

- Чёткая итоговая сумма: сюрпризы с доставкой/налогами в конце вредят конверсии.

- Сигналы доверия: знакомые способы оплаты (карты + PayPal) повышают уверенность.

- Запасные варианты и обработка ошибок: чтобы клиент мог повторить попытку без начала всего процесса сначала.

Если сомневаетесь, начните с хостингованного оформления (Stripe Checkout или PayPal Checkout) и затем переходите к кастомному on-site решению, когда поймёте потребности клиентов.

Если вы одновременно строите сайт, оформление и бэкенд, платформа вроде Koder.ai может помочь быстрее выпустить продукт: опишите поток в чате, сгенерируйте React-фронтенд с Go + PostgreSQL бэкендом и итеративно настраивайте вебхуки, состояния заказов и письма без ручной переработки всего кода.

Комиссии и ценообразование: как сравнивать без догадок

Комиссии чаще всего становятся неожиданностью после включения платежей — не потому, что провайдеры их скрывают, а потому, что реальная стоимость зависит от того, как именно покупают ваши клиенты.

Важные типы комиссий

При сравнении Stripe и PayPal убедитесь, что вы соотносим одинаковые категории:

- Транзакционная комиссия (в процентах): % от суммы (может быть выше для международных карт или альтернативных методов).

- Фиксированная комиссия: небольшая фиксированная сумма за успешную транзакцию.

- Плата за чарджбек/спор: взимается при споре (иногда возвращается, если вы выигрываете).

- Комиссия за конвертацию валюты: при приёме/выводе в другой валюте.

Также обратите внимание на «допы», которые влияют на итог: моментальные выплаты, продвинутые инструменты борьбы с мошенничеством или микроплатёжные тарифы.

Почему ваша реальная комиссия не совпадёт с простым заголовочным тарифом

Ценообразование меняется в зависимости от страны, типа карты (дебет/кредит, карты с бонусами) и метода оплаты. Магазин, ориентированный на дебетовые карты в одной стране, будет отличаться от бизнеса, продающего международно с крупными чеками.

Простой способ оценить общую стоимость

Начните с AOV и ожидаемого микса оплат.

Пример: если AOV = $50 и провайдер берёт 2.9% + $0.30, то базовая стоимость обработки на заказ:

- $50 × 2.9% = $1.45

-

- $0.30 = ≈ $1.75 за заказ

Теперь подгоните под реальность: если 20% заказов международные и стоят +1%, добавьте в среднем $0.10 на заказ (20% × $50 × 1%). Учтите возвраты, чарджбеки и конверсии валют.

Вопросы перед окончательным выбором

- Какой итоговый тариф для внутренних и международных карт в целевых странах?

- Какие платы за споры/чарджбеки, и возвращаются ли они при вашей победе?

- Какой спред по конвертации валюты, и можно ли выводить в нескольких валютах?

- Есть ли комиссии за выплаты, минимумы или холды в первые месяцы?

- Меняется ли цена, если вы используете хостингованный PayPal-чёкот vs полноценную карточную оплату как /blog/stripe-checkout?

Безопасность и соответствие (PCI, мошенничество, 3D Secure)

При приёме онлайн-платежей важно безопасно обращаться с данными карты — даже если вы их не храните. Хорошая новость: Stripe и PayPal делают большую часть работы за вас, особенно при использовании их хостингованных страниц.

PCI простыми словами

PCI DSS — набор правил безопасности от платёжных систем. Проще: «докажите, что вы не храните и не раскрываете номера карт небезопасно». Ваши обязательства зависят от способа сбора платёжных данных.

Хостингованное оформление = меньше работы с соответствием

Если клиенты вводят данные на Stripe Checkout или PayPal Checkout, чувствительные данные обрабатываются на их системах. Это обычно сокращает вашу область PCI до упрощённой самооценки (часто достаточно подтвердить, что вы не храните номера карт и используете безопасные практики).

Если вы строите кастомную карточную форму на своём сайте, нагрузка по соответствию увеличивается, потому что больше частей потока касается ваших серверов и страниц.

Функции безопасности, которые стоит включить

Оба провайдера предлагают инструменты для предотвращения мошенничества и снижения отказов:

- 3D Secure (3DS): дополнительная проверка от банка клиента. Снижает мошенничество и помогает соответствовать требованиям сильной аутентификации (особенно в Европе).

- Проверки риска/инструменты против мошенничества: риск-оценка Stripe и механизмы защиты продавца PayPal блокируют подозрительные платежи.

- Проверки адреса и CVC: простые сигналы, которые часто ловят низкоуровневое мошенничество.

Что вы всё равно должны делать

Даже при хостингованном оформлении вы обязаны за базовую безопасность:

- Использовать HTTPS везде

- Включить 2FA для аккаунтов Stripe/PayPal и админов

- Ограничить доступ админов, использовать надёжные пароли и удалять неиспользуемые аккаунты

- Поддерживать CMS, плагины и темы в актуальном состоянии

Возвраты, чарджбеки и споры

Возвраты и споры — часть работы с онлайн-платежами, поэтому полезно понимать, что нормально, что стоит денег и что можно сделать проактивно, чтобы предотвратить проблемы.

Возвраты: полные vs частичные (и сроки)

Полный возврат возвращает всю сумму покупки. Частичный возврат возвращает часть (для возврата товара с доплатой, скидки и т. п.).

Сроки: вы обычно можете оформить возврат сразу из панели, но клиент увидит деньги не мгновенно. Банки часто заносят возврат за 5–10 рабочих дней, иногда дольше.

Важно: некоторые провайдеры не возвращают исходные комиссии при возврате, а другие возвращают частично — учитывайте это при оценке затрат.

Чарджбеки: что их вызывает и что потребуется

Чарджбек — это запрос клиента в эмитент карты на отмену платежа. Частые причины:

- Клиент не узнаёт платёж в выписке

- «Товар не получен» (задержка доставки, отсутствие трекинга)

- «Не соответствует описанию» (ожидания не совпали с товаром)

- Мошенничество (украденная карта, захват аккаунта)

- Плохая служба поддержки (невозможность связаться с вами)

Чтобы оспорить чарджбек, обычно нужен пакет доказательств:

- Детали заказа (что продано, цена, дата)

- Доказательство доставки (трек-номер, подтверждение доставки)

- Переписка с клиентом (писем, тикетов)

- Политика возврата/отмены, видимая при покупке

- Для цифровых товаров: логи доступа, загрузок, IP/устройства

Управление спорами: на что смотреть

Stripe и PayPal оба предлагают инструменты для работы со спорами, но опыт может различаться. Сравнивайте:

- Где начинаются споры: чарджбеки через платёжные сети vs внутренние претензии PayPal

- Инструменты для доказательств: насколько просто загрузить трекинг, скрины и политики

- Сроки: насколько ясно видно дедлайны и обязательные поля

- Комиссии: сборы за спор и возвращаются ли они при вашей победе

Если клиенты часто платят через PayPal, вы также будете иметь дело с Resolution Center PayPal. При карточных платежах (часто через Stripe) споры идут по правилам платёжных сетей.

Простейшие способы снизить число споров

Небольшие изменения предотвращают много проблем:

- Используйте понятный billing descriptor (название бизнеса в выписке должно соответствовать ожиданиям клиента).

- Показывайте политику возврата/доставки рядом с оформлением и в письмах.

- Отправляйте быстрые подтверждения заказа с информацией о доставке и трекинге.

- Делайте поддержку лёгкодоступной (реальный e‑mail, форма или относительная страница

/support). - Для подписок присылайте напоминания о продлении и простой способ отмены.

При хорошем подходе возвраты — это просто обслуживание клиентов. Споры же приносят расходы и временные затраты, поэтому профилактика — лучший инструмент.

Подписки и регулярные списания

Повторяющиеся платежи превращают набор инструментов в полноценную систему: вы управляете продлениями, изменениями тарифов, неуспешными платежами и ожиданиями клиентов.

Stripe: основы подписок (планы, счета, пращение)

Stripe Subscriptions базируется на товарах и ценах (в разговорной речи — «планы»). Можно выставлять ежемесячно/ежегодно, добавлять плату по использованию и автоматически отправлять или показывать счета/квитанции.

Ключевая идея — пронируемость: при апгрейде посреди цикла Stripe может автоматически списать разницу или начислить кредит, не дожидаясь следующего платежа. Это удобно для многотарифных членств и SaaS.

Stripe также управляет повторными попытками неуспешных карточек, dunning‑логикой, налоговыми опциями (в зависимости от настройки) и порталом самообслуживания для клиентов, если вы его включите.

PayPal: подписки и ограничения, которые нужно уточнить

PayPal поддерживает рекуррентные платежи через функциональность подписок и кнопочные потоки, и может подойти, если ваши клиенты предпочитают платить из баланса PayPal.

Перед запуском уточните, как именно работают изменения планов, поддерживается ли пронатация, как выглядят потоки обновления/отмены для клиентов и насколько просто это интегрируется в ваш чек-аут (на сайте или с редиректом).

Пробные периоды, скидки и выставление счетов

Если вам нужны бесплатные пробные периоды, купонные скидки или инвойсы (особенно для B2B), продумайте это заранее. Некоторым бизнесам нужны загружаемые счета с полями НДС, референсами PO или ручное выставление счётов для банковских переводов.

Как выбирать по модели биллинга

Если у вас несколько уровней, частые апгрейды/даунгрейды или нужна гибкость в счётах и пронатации, Stripe часто даёт более гладкий путь. Если аудитория предпочитает PayPal и планы простые (1–2 уровня), подписки PayPal могут быть достаточны — важно проверить крайние сценарии заранее.

Международные продажи, валюты и выплаты

Продажи за рубежом сводятся к трем вопросам: в каких валютах платят клиенты, в какой валюте вы получаете деньги и как быстро средства попадают на ваш счёт.

Поддерживаемые валюты и в чём реальная «выплата»

Оба провайдера поддерживают много валют, но важный нюанс — расчёты.

С Stripe вы обычно можете показывать цены во многих валютах и, в зависимости от местоположения бизнеса, получать выплаты в одной (иногда нескольких) валюте. Если вы принимаете платеж в валюте, в которой не ведёте расчёты, Stripe конвертирует её (с комиссией).

С PayPal клиенты платят из баланса PayPal, банка или карты во многих валютах. Внутри PayPal вы можете иметь балансы в нескольких валютах и конвертировать при выводе или при необходимости завершения транзакции.

Практический совет: выберите 1–2 основные валюты для ценообразования, а остальные предлагайте как допопцию международным покупателям, если маржа позволяет покрыть расходы на конвертацию.

График выплат: как деньги попадают в банк

Платежи Stripe обычно автоматически выплачиваются по расписанию (дневные/недельные), с задержкой в зависимости от страны и истории риска. Средства поступают напрямую на привязанный банковский счёт.

PayPal часто даёт ощущение более быстрого прихода денег (баланс PayPal обновляется сразу), но вывод в банк зависит от метода и занимает дополнительное время (стандартный банковский перевод может занимать дни; мгновенный перевод стоит дороже).

Решите, что важнее: «деньги видны сразу в балансе» (PayPal) или «предсказуемые депозиты на банковский счёт» (плановые выплаты Stripe).

Налоги/НДС: не полагайтесь только на чек-аут

Ни один из инструментов не заменяет бухгалтера. Скоординируйтесь с бухгалтером по вопросам:

- Нужно ли начислять VAT/GST или sales tax в конкретных регионах

- Как хранить доказательства по НДС (особенно для правил ЕС)

- Что должно быть в квитанциях/счётах (налоговые номера, адреса, валюта)

Ведение учёта: выгрузки, квитанции и сверка

Продумайте бухучёт до запуска:

- Выгружайте ежемесячные отчёты (CSV) и храните их вместе с бухгалтерскими файлами

- Сверяйте order ID ↔ payment ID ↔ payout ID

- Отделяйте комиссии, возвраты и конвертацию валют при учёте

Немного структуры сэкономит часы при первой налоговой отчётности или разборе спора.

Кого выбрать? Общие сценарии

Лучший выбор меньше зависит от бренда и больше — от желаемого вида оформления, того, что вы продаёте, и сколько контроля вам нужно. Ниже типичные сценарии, которые упрощают выбор.

Чаще Stripe подходит больше

Выбирайте Stripe, если вам важен сильно кастомный чек-аут и вы ожидаете роста потребностей.

- Кастомный UX и брендинг: если хотите, чтобы оформление строго соответствовало сайту, избегали редиректов и управляли потоком (купон, апселл, кастомные поля), Stripe даёт больше гибкости.

- Подписки и регулярные списания: для членств, SaaS и тарифов с использованием Stripe Subscriptions часто проще.

- Масштабирование и операционка: если ожидаете усложнений (множество продуктов, командная работа, отчёты, интеграции), Stripe обычно удобнее масштабировать.

Чаще PayPal подходит больше

PayPal — быстрый путь, когда аудитория уже доверяет этому способу оплаты.

- Аудитория, использующая PayPal: если клиенты предпочитают платить с баланса PayPal или привязанного банковского счёта, кнопка PayPal уменьшит трение.

- Быстрая добавка: если нужно быстро включить приём платежей и вас устраивает стандартный опыт, PayPal помогает стартовать быстро.

Предлагать оба: доверие и выбор

Если есть техническая возможность, предложите Stripe (карты/кошельки) и PayPal — это даёт покупателю выбор и часто повышает конверсию, особенно при международных продажах.

Частые ловушки при выборе

Главная ошибка — выбирать только по заголовочному тарифу. Комиссии зависят от типа карты, страны, возвратов и конвертаций — поэтому «самый дешёвый» на бумаге не всегда дешевле в реальности.

Также учитывайте скрытые издержки: плохой чек-аут снижает конверсию, а ограниченные инструменты подписок создают ручную работу позже. Если не уверены, начните с варианта, который лучше соответствует текущим требованиям, но выбирайте тот, который не заблокирует вас через полгода.

Чеклист перед запуском и дальнейшие шаги

Прежде чем объявлять «мы принимаем карты», пройдите быструю проверку. Часто настройки ломаются из‑за мелочей: пропущенного вебхука, непонятного сообщения об ошибке или письма, которое не уходит.

Тестовые платежи (используйте sandbox)

Оба провайдера дают тестовые окружения (sandbox/test mode), чтобы симулировать сценарии без движения денег. Проверьте:

- Успешный платеж обновляет статус заказа и запускает доставку/доставку цифрового товара

- При неуспешном платеже показывается понятное сообщение и клиент может повторить попытку

- Подтверждение оплаты корректно отображается на мобильных устройствах

Если вы используете вебхуки (распространено для Stripe Checkout и многих интеграций PayPal), протестируйте, что события приходят и обрабатываются — именно на этом этапе часто ломаются запуски.

Чеклист при переходе в боевой режим

После переключения на live mode перепроверьте пользовательский поток end-to-end:

- Письма подтверждения: квитанция, инструкции доступа и контакт поддержки

- Процесс возврата: как инициируется возврат, что видит клиент и сроки

- Обработка неуспешных платежей: понятные сообщения, опции повтора и контакт поддержки

- Хранение доказательств: номер заказа/инвойса в админке

Трекинг и аналитика

Настройте основные метрики, чтобы видеть, где теряете клиентов:

- Отслеживайте «начатое оформление» vs «завершённая покупка»

- Логируйте распространённые причины ошибок оплаты (отказы, аутентификация, тайм‑ауты)

- Сравнивайте производительность Stripe Checkout vs кнопки PayPal, если предлагаете оба

Дальнейшие шаги после запуска

Задокументируйте вашу настройку (аккаунты, ключи, вебхуки, шаги по возврату), чтобы изменения в будущем не ломали процесс оплаты. Запланируйте ревью через 30 дней: пересмотрите комиссии, конверсию и узкие места в оформлении и скорректируйте UX или цены по факту поведения клиентов.

Если хотите более плавного цикла итераций, стройте платежи так, чтобы их легко версионировать и откатывать. Например, Koder.ai поддерживает снапшоты и откаты, а также экспорт исходников — полезно, когда вы меняете UX оформления, обработку вебхуков или логику подписок и хотите безопасно вернуться назад при проблемах.

FAQ

Что на самом деле значит «добавить онлайн-платежи» на сайт?

Обычно вы настраиваете три вещи:

- Учетную запись провайдера (Stripe или PayPal) с верификацией личности и банковским счётом

- Метод оформления оплаты (хостингованная страница, встроенная форма или payment link/кнопка)

- Связь с вашим сайтом (плагин/интеграция или кастомный код + вебхуки)

Это не просто «добавить кнопку», а выбор того, как клиенты платят и как деньги попадают на ваш счёт.

В чём разница между процессором, шлюзом и оформлением заказа?

Платёжный процессор переводит деньги через платёжные сети и банки.

Платёжный шлюз безопасно передаёт данные платежа и возвращает одобрение/отказ.

Оформление (checkout) — это страница или форма, где клиент вводит платёжные данные.

Современные провайдеры часто объединяют процессор и шлюз, поэтому ключевое решение — какой опыт оформления вы хотите предоставить.

Где в стеке платёжных решений находятся Stripe и PayPal?

Stripe обычно выполняет роль процессора и шлюза для карт с гибкими вариантами оформления (хостингованное или встроенное).

PayPal известен как кошелёк (PayPal button/flow) и в некоторых регионах также может выполнять обработку карт.

Практически: Stripe чаще воспринимается как «ваше» оформление, а PayPal — как дополнительный, знакомый клиентам вариант.

Какие платёжные методы я могу предложить через Stripe или PayPal?

Обычно предлагают:

- Кредитные/дебетовые карты (базовый вариант)

- Цифровые кошельки (Apple Pay/Google Pay, где доступны)

- Платежи через кошелёк PayPal (удобно для пользователей PayPal)

- Банковские переводы (сильно зависят от региона и типа бизнеса)

Лучший набор методов зависит от стран ваших покупателей, устройств и возможностей провайдера для вашей учётной записи.

Стоит ли использовать хостингованное оформление или встроенное (on-site)?

Хостингованное оформление обычно лучше, если нужно быстро запустить оплату и снизить требования по соответствию.

Выберите hosted, когда хотите:

- Быстрый запуск и меньше крайних случаев

- Хороший мобильный UX из коробки

- Меньшую область PCI

Выберите embedded, если вам нужна строгая брендинг-совместимость, кастомный поток и вы готовы поддерживать это технически.

Есть ли смысл предлагать и Stripe, и PayPal?

Во многих случаях — да. Частая конфигурация:

- Stripe для оплаты картами (и кошельков вроде Apple/Google Pay)

- PayPal как дополнительная кнопка для тех, кто предпочитает кошелёк PayPal

Это обычно повышает конверсию, даёт выбор покупателю и полезно при международных продажах.

Какая информация нужна Stripe и PayPal для одобрения аккаунта?

Оба провайдера обычно запрашивают:

- Юридическое название бизнеса и адрес (должны совпадать с документами)

- Верификацию личности владельца (иногда дополнительные документы)

- Банковский счёт для выплат/вывода средств

Задержки чаще всего вызваны несоответствием данных, отсутствующими документами или продажей запрещённых категорий. Сначала соберите документы и вводите данные последовательно, чтобы избежать задержек.

Как реально сравнивать комиссии Stripe и PayPal?

Смотрите не только на заголовочный процент, а сравнивайте:

- Процент + фиксированная комиссия за транзакцию

- Стоимость международных операций и конверсии валют

- Плату за спор/чарджбек (и возвращается ли она, если вы выигрываете)

- Политику по возвратам (некоторые не возвращают комиссию за обработку)

Практичный метод — оценить по вашему среднему чеку (AOV) и предполагаемому миксу внутренних/международных платежей.

Берут ли Stripe и PayPal на себя PCI и защиту от мошенничества?

Если клиенты вводят данные на Stripe Checkout или PayPal Checkout (хостингованное), конфиденциальные данные карты остаются на их системах, и ваша область PCI обычно сокращается.

Вам всё равно нужно защищать свой сайт:

- Включить HTTPS по всему сайту

- Включить 2FA для аккаунтов Stripe/PayPal и админки

- Обновлять CMS/плагины/темы

- Ограничивать доступ администратора

Также стоит включить 3D Secure и базовые инструменты борьбы с мошенничеством, где доступны.

Чего ожидать по возвратам, спорам и чарджбекам?

Возвраты легко оформить из панели провайдера, но банки обычно обрабатывают их 5–10 рабочих дней (иногда дольше).

Чарджбеки — это сложнее: вам понадобится доказательная база (детали заказа, подтверждение доставки, переписка и т. п.).

Чтобы снизить число споров:

- Используйте понятное отображение плательщика (billing descriptor)

- Размещайте условия возврата/доставки рядом с оформлением

- Отправляйте подтверждение заказа и трекинг

- Обеспечьте простой контакт для поддержки (например, относительная ссылка

/support)