13 дек. 2025 г.·8 мин

От графического стартапа до титана ИИ: история Nvidia

Проследите путь Nvidia от графического стартапа 1993 года до глобального лидера в области ИИ: ключевые продукты, прорывы, руководители и стратегические решения.

Проследите путь Nvidia от графического стартапа 1993 года до глобального лидера в области ИИ: ключевые продукты, прорывы, руководители и стратегические решения.

Nvidia стала общеизвестным именем по разным причинам, в зависимости от того, кого спросить. PC‑геймеры думают о видеокартах GeForce и плавных частотах кадров. Исследователи в ИИ думают о GPU, которые позволяют обучать передовые модели за дни вместо месяцев. Инвесторы видят одну из самых дорогих полупроводниковых компаний в истории — акцию, ставшую прокси для всего бума вокруг ИИ.

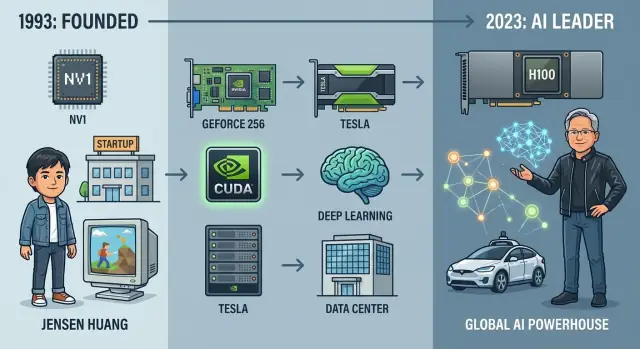

Но этого не было предопределено. Когда Nvidia была основана в 1993 году, это был крошечный стартап, ставший на нишевую ставку: графические чипы якобы изменят персональные вычисления. За три десятилетия компания эволюционировала из производителя игровых карт в центрального поставщика аппаратного и программного обеспечения для современного ИИ, обеспечивая всё — от рекомендационных систем и прототипов автопилота до гигантских языковых моделей.

Понимание истории Nvidia — один из самых наглядных способов понять современное аппаратное обеспечение для ИИ и бизнес‑модели, которые вокруг него формируются. Компания стоит на пересечении нескольких сил:

По пути Nvidia неоднократно делала рискованные ставки: поддерживала программируемые GPU до появления явного рынка, строила полный стек ПО для глубокого обучения и тратила миллиарды на покупки вроде Mellanox, чтобы контролировать больше аспектов дата‑центра.

Статья прослеживает путь Nvidia с 1993 года до наших дней, фокусируясь на:

Материал написан для читателей из технологий, бизнеса и инвестиций, которым нужна ясная, повествовательная картина того, как Nvidia стала титаном ИИ — и что может быть дальше.

В 1993 году трое инженеров с очень разными личностями, но общей убеждённостью в силе 3D‑графики основали Nvidia за столиком в Denny’s в Кремниевой долине. Дженсен Хуанг, тайвано‑американский инженер и бывший разработчик чипов в LSI Logic, привнёс амбиции и талант рассказывать историю клиентам и инвесторам. Крис Малаховски пришёл из Sun Microsystems с опытом высокопроизводительных рабочих станций. Кёртис Прайм, ранее в IBM и Sun, был архитектором систем, одержимым тем, как железо и ПО сочетаются друг с другом.

Тогдашняя долина вращалась вокруг рабочих станций, мини‑ЭВМ и зарождающихся производителей ПК. 3D‑графика была мощной, но дорогой, в основном связанной с Silicon Graphics (SGI) и другими вендорами рабочих станций для CAD, кино и научной визуализации.

Хуанг и сооснователи увидели возможность: перенести ту же вычислительную визуализацию в доступные потребительские ПК. Если миллионы людей получат качественную 3D‑графику для игр и мультимедиа, рынок окажется гораздо шире, чем ниша рабочих станций.

Идея основания Nvidia не заключалась в производстве общих полупроводников; это была ускорённая графика для массового рынка. Вместо того чтобы заставлять CPU делать всё, специализированный графический процессор брал бы на себя тяжёлую математику рендеринга 3D‑сцен.

Команда полагала, что для этого нужно:

Хуанг привлёк начальные средства от венчурных фирм вроде Sequoia, но денег всегда было мало. Первый чип, NV1, был амбициозным, но не соответствовал развивающемуся стандарту DirectX и доминирующим игровым API. Он плохо продавался и чуть не погубил компанию.

Nvidia выжила, быстро переориентировавшись на NV3 (RIVA 128), изменив архитектуру в сторону отраслевых стандартов и научившись гораздо теснее работать с разработчиками игр и Microsoft. Урок был ясен: технологии сами по себе недостаточны — выживание определяется согласованием с экосистемой.

С самого начала Nvidia культивировала культуру, где инженеры имели непропорционально большое влияние, а время выхода на рынок считалось экзистенциальным. Команды двигались быстро, итерации дизайнов шли агрессивно, и компания принимала, что некоторые ставки будут провальными.

Ограниченность средств воспитывала бережливость: бывшая мебель, долгие часы работы и склонность нанимать небольшое число высококлассных инженеров вместо больших иерархий. Эта ранняя культура — инженерная интенсивность, ощущение срочности и экономность — позже определила, как Nvidia будет атаковать куда большие возможности, чем графика ПК.

В начале‑середине 1990‑х ПК‑графика была примитивной и фрагментированной. Многие игры всё ещё полагались на программный рендеринг, когда CPU делал большую часть работы. Существовали специализированные 2D‑ускорители для Windows, а ранние 3D‑карты типа 3dfx Voodoo помогали в играх, но не было стандартного способа программировать 3D‑железо. API вроде Direct3D и OpenGL ещё набирали зрелость, и разработчикам часто приходилось ориентироваться на конкретные карты.

Именно в эту быстро меняющуюся, хаотичную среду вошла Nvidia: быстро движущуюся и полной возможностей для тех, кто сумеет сочетать производительность с понятной моделью программирования.

Первый крупный продукт Nvidia, NV1, вышел в 1995 году. Он пытался сделать всё сразу: 2D, 3D, звук и даже поддержку джойстика Sega Saturn на одной карте. Технически он использовал квадратичные поверхности вместо треугольников, в то время как Microsoft и индустрия стандартизировались на треугольных полигонах.

Несоответствие DirectX и слабая поддержка ПО сделали NV1 коммерчески неудачным. Но он научил Nvidia двум важным урокам: следовать доминирующему API (DirectX) и чётко фокусироваться на 3D‑производительности, а не на экзотических функциях.

Nvidia перегруппировалась с RIVA 128 в 1997 году. Компания приняла треугольники и Direct3D, обеспечила высокую 3D‑производительность и интегрировала 2D и 3D в одну карту. Обзоры обратили внимание, и OEM‑производители начали видеть в Nvidia серьёзного партнёра.

RIVA TNT и TNT2 доработали формулу: лучшее качество изображения, более высокие разрешения и улучшенные драйверы. Хотя 3dfx всё ещё лидировала в сознании пользователей, Nvidia быстро сокращала разрыв, поставляя частые обновления драйверов и активно работая с игровыми студиями.

В 1999 году Nvidia представила GeForce 256 и позиционировала её как «первый в мире GPU» — Graphics Processing Unit. Это было больше, чем маркетинг. GeForce 256 интегрировала аппаратную трансформацию и освещение (трансформация и освещение, T&L), снимая расчёты геометрии с CPU и перекладывая их на графический чип.

Этот сдвиг освободил CPU для логики игры и физики, а GPU стал обрабатывать всё более сложные 3D‑сцены. Игры могли рисовать больше полигонов, использовать более реалистичное освещение и работать плавнее на более высоких разрешениях.

Одновременно ПК‑гейминг стремительно рос, подталкиваемый такими играми, как Quake III Arena и Unreal Tournament, а также широким распространением Windows и DirectX. Nvidia плотно связала себя с этим ростом.

Компания обеспечила дизайн‑выигрыши у крупных OEM‑партнёров вроде Dell и Compaq, гарантировав, что миллионы массовых ПК будут поставляться с графикой Nvidia по умолчанию. Совместные маркетинговые программы со студиями и слоган «The Way It’s Meant to Be Played» укрепили образ Nvidia как выбора «для серьёзных геймеров».

К началу 2000‑х Nvidia превратилась из борющегося стартапа с неудачным первым продуктом в доминирующую силу в PC‑графике, закладывая фундамент для всего, что последовало дальше в вычислениях на GPU и, в конечном счёте, в ИИ.

Когда Nvidia начинала, GPU были в основном фиксированными машинами: жёстко зашитые конвейеры, которые брали вершины и текстуры и выдавали пиксели. Они были невероятно быстры, но почти полностью негибки.

В начале 2000‑х программируемые шейдеры (вершинные и пиксельные/фрагментные шейдеры в DirectX и OpenGL) изменили эту формулу. С чипами вроде GeForce 3, а затем GeForce FX и GeForce 6, Nvidia начала открывать маленькие программируемые блоки, позволяющие разработчикам писать собственные эффекты вместо жёсткого конвейера.

Шейдеры всё ещё были ориентированы на графику, но они посадили в Nvidia ключевую мысль: если GPU можно программировать для разных визуальных эффектов, почему бы не программировать их и для общих вычислений?

GPGPU — вычисления общего назначения на GPU — была контр‑интуитивной ставкой. Многие внутри компании сомневались, стоит ли тратить ограниченные транзисторные ресурсы, инженерное время и усилия по созданию ПО на сценарии вне игр. Снаружи скептики считали GPU игрушками для графики, а ранние эксперименты по использованию фрагментных шейдеров для линейной алгебры были мучительными.

Ответ Nvidia — CUDA, анонсированная в 2006 году: модель программирования, похожая на C/C++, рантайм и набор инструментов, призванных сделать GPU похожим на массивно параллельный сопроцессор. Вместо того чтобы заставлять учёных думать в терминах треугольников и пикселей, CUDA открыла потоки, блоки, сетки и явную иерархию памяти.

Это был огромный стратегический риск: Nvidia пришлось строить компиляторы, отладчики, библиотеки, документацию и программы обучения — инвестиции в ПО, характерные скорее для платформенной компании, чем просто вендора чипов.

Первые успехи пришли из высокопроизводительных вычислений (HPC):

Исследователи могли запускать недельные симуляции за дни или часы, часто на одном GPU в рабочей станции вместо целого кластера CPU.

CUDA делала не только код быстрее; она создавала экосистему разработчиков вокруг железа Nvidia. Компания инвестировала в SDK, математические библиотеки (cuBLAS, cuFFT), университетские программы и собственную конференцию (GTC), чтобы обучать параллельному программированию на GPU.

Каждое CUDA‑приложение и библиотека углубляли рвимость: разработчики оптимизировали под GPU Nvidia, инструментальные цепочки выравнивались вокруг CUDA, и новые проекты начинали с Nvidia как с платформы по умолчанию. Задолго до того, как обучение ИИ наполнило дата‑центры GPU, эта экосистема уже превратила программируемость в одно из самых мощных стратегических преимуществ Nvidia.

К середине 2000‑х игровой бизнес Nvidia процветал, но Дженсен Хуанг и команда видели пределы зависимости только от потребительских GPU. Та же параллельная мощность, которая делала игры плавнее, могла ускорять научные симуляции, финансы и, в конечном счёте, ИИ.

Nvidia начала позиционировать GPU как общие ускорители для рабочих станций и серверов. Профессиональные карты (линия Quadro) были ранним шагом, но большая ставка заключалась в выходе в сам дата‑центр.

В 2007 году Nvidia представила линейку Tesla — первые GPU, созданные специально для HPC и серверных нагрузок, а не для вывода изображения на экран.

Платы Tesla делали упор на производительность в двойной точности, память с коррекцией ошибок (ECC) и энергоэффективность в плотных стойках — характеристики, важные для дата‑центров и суперкомпьютеров. HPC‑центры и национальные лаборатории стали ключевыми ранними заказчиками. Системы вроде суперкомпьютера «Titan» в Oak Ridge показали, что кластеры программируемых по CUDA GPU дают огромный выигрыш в скорости для физики, климатического моделирования и молекулярной динамики. Эта репутация в HPC позже помогла убедить предприятия и облачных провайдеров, что GPU — серьёзная инфраструктура, а не просто игровая железка.

Nvidia плотно инвестировала в отношения с университетами и исследовательскими институтами, снабжая лаборатории железом и инструментами CUDA. Многие исследователи, опробовавшие GPU в академии, позже продвигали их внедрение в компаниях и стартапах.

Одновременно облачные провайдеры начали предлагать инстансы на базе Nvidia, превращая GPU в ресурс по запросу. Amazon Web Services, затем Microsoft Azure и Google Cloud сделали Tesla‑класс GPU доступными практически для любого, у кого есть кредитка — это было критично для глубокого обучения на GPU.

По мере роста сегмента дата‑центров и профессионального рынка база выручки Nvidia диверсифицировалась. Гейминг оставался основой, но новые сегменты — HPC, корпоративный ИИ и облако — превратились во вторую движущую силу роста, заложив экономическую основу для последующего доминирования Nvidia в ИИ.

Переломный момент наступил в 2012 году, когда нейросеть AlexNet ошеломила сообщество компьютерного зрения, подавив конкурентов на ImageNet. Критично, что она работала на паре GPU Nvidia. То, что ранее казалось нишевой идеей — обучение больших нейросетей на графических чипах — внезапно стало видеться как будущее ИИ.

Глубокие нейросети состоят из огромного числа одинаковых операций: матричных умножений и свёрток, применяемых к миллионам весов и активаций. GPU проектировались для выполнения тысяч простых параллельных потоков для шейдинга графики. Эта же параллелизация почти идеально соответствовала нейросетям.

Вместо рендеринга пикселей GPU обрабатывали нейроны. Тяжёлые вычислительные, „легко распараллеливаемые“ нагрузки, которые на CPU выполнялись бы слабо, теперь ускорялись на порядки. Время обучения, которое раньше занимало недели, падало до дней или часов, позволяя исследователям быстро итератировать и масштабировать модели.

Nvidia быстро превратила академический интерес в платформу. CUDA уже давала способ программировать GPU, но для глубокого обучения требовались инструменты высокого уровня.

Nvidia создала cuDNN — библиотеку, оптимизированную для примитивов нейросетей (свёртки, пуллинг, функции активации). Фреймворки вроде Caffe, Theano, Torch, а позже TensorFlow и PyTorch интегрировали cuDNN, так что исследователи получали ускорение GPU без ручной тонкой настройки ядер.

Параллельно Nvidia улучшала своё железо: добавляла поддержку смешанной точности, высокоскоростную память и затем Tensor Cores в архитектурах Volta и позже, специально предназначенные для матричной математики в глубоких сетях.

Nvidia налаживала тесные отношения с ведущими ИИ‑лабораториями и исследователями в University of Toronto, Stanford, Google, Facebook и ранними стартапами вроде DeepMind. Компания предлагала раннее железо, инженерную помощь и кастомные драйверы, получая в ответ прямую обратную связь о потребностях рабочих нагрузок ИИ.

Чтобы сделать ИИ‑суперкомпьютинг доступным, Nvidia представила системы DGX — интегрированные серверы для ИИ с высококлассными GPU, быстрыми интерконнектами и оптимизированным ПО. DGX‑1 и последующие модели стали стандартной «коробкой» для многих лабораторий и предприятий, создающих серьёзные возможности глубокого обучения.

С GPU вроде Tesla K80, P100, V100 и далее A100 и H100 Nvidia перестала быть «компанией по выпуску игровых карт, которая ещё делает вычисления» — она стала движком для обучения и развёртывания передовых моделей глубокого обучения. Момент AlexNet открыл новую эру, и Nvidia заняла центральное место в ней.

Nvidia выиграла не только за счёт более быстрых чипов. Компания создала сквозную платформу, которая делает создание, развёртывание и масштабирование ИИ значительно проще на железе Nvidia, чем в других местах.

Основа — CUDA, модель параллельного программирования Nvidia, представленная в 2006 году. CUDA позволяет разработчикам рассматривать GPU как общий ускоритель, с привычными инструментами C/C++ и Python.

Поверх CUDA Nvidia насылает специализированные библиотеки и SDK:

Этот стек означает, что исследователь или инженер редко пишет низкоуровневый GPU‑код; они вызывают библиотеки Nvidia, оптимизированные под каждое новое поколение GPU.

Годы инвестиций в инструменты CUDA, документацию и обучение создали мощный рв — moat. Миллионы строк продакшн‑кода, академические проекты и open‑source‑фреймворки оптимизированы под GPU Nvidia.

Перейти на конкурирующую архитектуру часто означает переписывать ядра, перепроверять модели и переобучать инженеров. Эти издержки переключения держат разработчиков, стартапы и крупные предприятия привязаны к Nvidia.

Nvidia тесно сотрудничает с гиперскейл‑облаками, поставляя HGX и DGX референс‑платформы, драйверы и оптимизированные стек‑ПО, чтобы клиенты могли арендовать GPU с минимальными усилиями.

Пакет Nvidia AI Enterprise, каталог ПО NGC и предобученные модели дают предприятиям путь от пилота к продакшену, как на собственной инфраструктуре, так и в облаке.

Nvidia расширяет платформу до полноценных вертикальных решений:

Эти вертикальные платформы объединяют GPU, SDK, референс‑приложения и партнёрские интеграции, давая клиентам почти готовое решение «под ключ».

Поддерживая ISV, облачных партнёров, исследовательские лаборатории и системных интеграторов вокруг своего программного стека, Nvidia превратила GPU в аппарат по умолчанию для ИИ.

Каждый новый фреймворк, оптимизированный под CUDA, каждый стартап, который выводит продукт на Nvidia, и каждая облачная сервис‑функция, настроенная под её GPU, усиливают позитивную обратную связь: больше софта на Nvidia привлекает больше пользователей, что оправдывает дополнительные инвестиции и увеличивает разрыв с конкурентами.

Взлёт Nvidia к доминированию в ИИ — это не только про GPU, но и про стратегические ставки вне самого чипа.

Покупка Mellanox в 2019 году стала переломной. Mellanox привнесла InfiniBand и высокоскоростной Ethernet, а также экспертизу в низкой задержке и высокопропускном соединении.

Обучение больших моделей требует объединения тысяч GPU в единый логический супер‑компьютер. Без быстрой сети эти GPU простаивают, ожидая данных или синхронизации градиентов. Технологии вроде InfiniBand, RDMA, NVLink и NVSwitch уменьшают коммуникационные накладные расходы и позволяют кластерам масштабироваться эффективно. Mellanox дала Nvidia критический контроль над этой сетевой «тканью».

В 2020 году Nvidia анонсировала планы по приобретению Arm, стремясь объединить экспертизу ускорения ИИ с широко лицензируемой архитектурой CPU, используемой в смартфонах, встраиваемых устройствах и всё чаще в серверах.

Регуляторы в США, Великобритании, ЕС и Китае высказали серьёзные антимонопольные опасения: Arm — нейтральный поставщик IP для многих конкурентов Nvidia, и концентрация могла подорвать эту нейтральность. После длительного рассмотрения и давления отрасли Nvidia отказалась от сделки в 2022 году.

Даже без Arm Nvidia продолжила путь с собственным CPU Grace, показав, что намерена формировать полноценный узел дата‑центра, а не только ускорительную карточку.

Omniverse расширяет присутствие Nvidia в симуляции, цифровых двойниках и 3D‑коллаборации. Он связывает инструменты и данные через OpenUSD, позволяя компаниям моделировать фабрики, города и роботов до их физического развёртывания. Omniverse — это и тяжёлая нагрузка на GPU, и программная платформа, удерживающая разработчиков.

В автомобильной области платформа DRIVE ориентирована на централизованные вычисления в машине, автономное вождение и продвинутые системы помощи водителю. Предоставляя железо, SDK и инструменты валидации автопроизводителям и Tier‑1 поставщикам, Nvidia встраивается в длинные продуктовые циклы и источники периодической выручки от ПО.

На edge‑уровне модули Jetson и сопутствующие программные стеки питают робототехнику, интеллектуальные камеры и промышленный ИИ. Эти продукты расширяют платформу Nvidia в ретейл, логистику, здравоохранение и городские решения, захватывая нагрузки, которые не могут жить только в облаке.

Через Mellanox и сетевые технологии, через неудачные, но полезные попытки вроде Arm, и через расширения в Omniverse, авто и edge, Nvidia сознательно ушла за рамки статуса «вендора GPU».

Теперь компания продаёт:

Эти ставки усложняют задачу вытеснения Nvidia: конкурентам нужно сопоставить не только чип, но и плотно интегрированный стек вычислений, сети, ПО и отраслевые решения.

Рост Nvidia привлёк сильных соперников, усилил регуляторное внимание и открыл новые геополитические риски, которые влияют на каждое стратегическое решение компании.

AMD остаётся ближайшим конкурентом в GPU, часто соревнуясь голова‑в‑голову в игровых и дата‑центровых ускорителях. Серия MI от AMD нацелена на тех же клиентов облака и гиперскейл‑клиентов, что и H100 Nvidia.

Intel действует сразу по нескольким фронтам: серверные x86 CPU, свои дискретные GPU и собственные специализированные ускорители ИИ. Одновременно гиперскейлеры, такие как Google (TPU), Amazon (Trainium/Inferentia) и ряд стартапов (Graphcore, Cerebras), проектируют собственные чипы, чтобы снизить зависимость от Nvidia.

Ключевая защита Nvidia — сочетание лидерства в производительности и программного преимущества. CUDA, cuDNN, TensorRT и богатый стек SDK оставляют разработчиков и предприятия привязанными. Аппаратного лидерства недостаточно: портирование моделей и инструментов с Nvidia несёт реальные издержки.

Государства теперь рассматривают продвинутые GPU как стратегические активы. Экспортный контроль США неоднократно ужесточал ограничения на отправку топовых ИИ‑чипов в Китай и иные чувствительные регионы, заставляя Nvidia проектировать «экспортно‑соответствующие» варианты с ограниченной производительностью. Эти меры защищают национальную безопасность, но ограничивают доступ к большому сегменту роста.

Регуляторы также внимательно следят за растущей долей Nvidia в рынке ускорителей ИИ. Заблокированная сделка с Arm показала опасения перед возможной концентрацией базовой IP. По мере роста доли на рынке регуляторы США, ЕС и других стран готовы проверять эксклюзивность, упаковку продуктов и возможную дискриминацию в доступе к железу и софту.

Nvidia — fabless‑компания, сильно зависящая от TSMC для передовых техпроцессов. Любые перебои на Тайване — от природных катастроф до политической напряжённости — прямо ударят по возможности Nvidia поставлять топовые GPU.

Глобальный дефицит передовой упаковки (CoWoS, интеграция HBM) уже создаёт узкие места поставок, ограничивая гибкость Nvidia в ответ на взрывной спрос. Компании приходится договариваться о мощностях, лавировать между US–China техно‑фрикциями и хеджировать риски экспортных ограничений, которые могут меняться быстрее дорожных карт полупроводников.

Балансирование этих давлений при одновременном поддержании технологического лидерства стало не только инженерной задачей, но и геополитической и регуляторной проблемой.

Дженсен Хуанг — основатель и CEO, который остаётся инженером по духу. Он глубоко вовлечён в продуктовую стратегию, проводит технические обзоры и сессии у маркерной доски, а не ограничивается только квартальными отчётами.

Его публичный образ сочетает в себе шоу‑мастерство и ясность. Кожаная куртка на презентациях — это осознанный ход: он использует простые метафоры, чтобы объяснять сложные архитектуры, позиционируя Nvidia как компанию, понимающую и физику, и бизнес. Внутри компании он известен прямой обратной связью, высокими ожиданиями и готовностью принимать непопулярные решения, когда меняются технологии или рынки.

Культура Nvidia строится вокруг нескольких тем:

Это создаёт среду, где долгие циклы обратной связи (дизайн чипа) сосуществуют с быстрыми циклами ПО и исследований, и где команды по аппаратуре, софту и науке ожидается тесное сотрудничество.

Nvidia регулярно инвестирует в многолетние платформы — новые архитектуры GPU, интерконнекты, CUDA и AI‑фреймворки — при этом управляя ожиданиями квартальных результатов.

Организационно это значит, что:

Хуанг часто выстраивает разговоры с инвесторами вокруг долгосрочных секулярных трендов (ИИ, ускоренные вычисления), чтобы согласовать временной горизонт инвесторов с видением компании, даже когда краткосрочный спрос колеблется.

Nvidia рассматривает разработчиков как первоклассных клиентов. CUDA, cuDNN, TensorRT и десятки доменных SDK поддерживаются:

Партнёрские экосистемы — OEM, облачные провайдеры, интеграторы — культивируются через референс‑дизайны, совместный маркетинг и ранний доступ к дорожным картам. Эта плотная экосистема делает платформу Nvidia «липкой» и сложно заменяемой.

С ростом от вендора игровых карт до глобальной AI‑платформы культура Nvidia эволюционировала:

Несмотря на масштаб, Nvidia старается сохранять менталитет, порождённый основателями: инженерно‑ориентированный, с поощрением амбициозных технических ставок и требованием быстрого движения команд в погоне за прорывами.

Финансовая дуга Nvidia — одна из самых драматичных в индустрии: от бедного поставщика графики до компании с рыночной капитализацией в триллион долларов в разгар бума вокруг ИИ.

После IPO в 1999 году Nvidia годами оценивали в единицы миллиардов, будучи тесно привязанной к цикличным рынкам ПК и гейминга. В 2000‑х выручка росла, но компанию по‑прежнему считали специализированным поставщиком чипов, а не платформенным лидером.

Перелом наступил в середине 2010‑х, когда доходы от дата‑центров и ИИ начали накапливаться. Около 2017 года капитализация Nvidia превысила $100 млрд; к 2021 году она стала одной из самых ценных полупроводниковых компаний мира. В 2023 году компания кратковременно вошла в клуб триллионеров, а к 2024 году часто торговалась значительно выше этой отметки, отражая уверенность инвесторов в том, что Nvidia — фундаментальный поставщик инфраструктуры ИИ.

Долгое время ядром бизнеса были игровые GPU. Потребительская графика и карты для рабочих станций приносили львиную долю выручки и прибыли.

С появлением всплеска спроса на ИИ это соотношение изменилось:

Экономика платформ ИИ преобразила финансовый профиль Nvidia. Топовые ускорители и сетевые системы продавались по премиальным ценам с высокими валовыми маржами. По мере роста выручки от дата‑центров маржи расширялись, превращая Nvidia в денежную машину с высокой операционной левереджностью.

Спрос на ИИ изменил не только продуктовую структуру: он переопределил, как инвесторы оценивают Nvidia. Компанию перестали моделировать как цикличного производителя полупроводников и стали воспринимать ближе к критической инфраструктуре и платформам ПО.

Валовые маржи, поддерживаемые ускорителями для ИИ и платформенным ПО, устойчиво выросли, доходя до уровней выше 70% в отдельных сегментах. Поскольку постоянные расходы масштабируются медленнее выручки, предельные маржи от роста в ИИ были чрезвычайно высоки, что привело к взрывному росту прибыли на акцию. Это вызвало серию пересмотров прогнозов аналитиков и многократную переоценку акций.

История цен акций Nvidia отмечена как впечатляющими ралли, так и резкими откатами.

Компания проводила дробления акций, чтобы сохранить доступную цену за акцию: несколько 2‑к‑1 в 2000‑х, 4‑к‑1 в 2021 и 10‑к‑1 в 2024 году. Долгосрочные держатели, пережившие эти этапы, увидели впечатляющую совокупную доходность.

Волатильность была заметна: значительные просадки случались в периоды:

Каждый раз опасения относительно цикличности или коррекций спроса резко били по акциям, но последующий бум ИИ не раз выводил Nvidia на новые исторические пики.

Несмотря на успех, Nvidia не безрискова. Инвесторы дискутируют вокруг нескольких ключевых пунктов:

В то же время бычий сценарий предполагает, что ускоренные вычисления и ИИ станут нормой в дата‑центрах, предприятиях и на edge в течение десятилетий. В таком случае комбинация GPU, сетей, ПО и экосистемной привязки может оправдать годы высокого роста и сильных маржей, обеспечив трансформацию Nvidia из нишевого производителя в устойчивый рыночный гигант.

Следующая глава Nvidia — это превращение GPU из инструмента для обучения моделей в основу интеллектуальных систем: генеративный ИИ, автономные машины и симулированные миры.

Генеративный ИИ — ближайший фокус. Nvidia хочет, чтобы каждую крупную модель — текстовую, изображенческую, видео‑ или кодовую — тренировали, дообучали и сервировали на её платформе. Это требует более мощных дата‑центровых GPU, более быстрой сетевой инфраструктуры и стеков ПО, которые упрощают предприятиям создание кастомных копилотов и доменно‑специфических моделей.

Помимо облака, Nvidia продвигает автономные системы: автопилоты, доставочные роботы, промышленные манипуляторы и дроны. Цель — переиспользовать один и тот же CUDA/AI/симулирующий стек в авто (Drive), робототехнике (Isaac) и встраиваемых платформах (Jetson).

Цифровые двойники объединяют всё это. С Omniverse и смежными инструментами Nvidia делает ставку на то, что компании будут симулировать фабрики, города и сети ещё до их строительства или перенастройки. Это создаёт долгосрочный софт‑и‑сервисный доход поверх аппаратных продаж.

Авто, промышленная автоматизация и edge — огромные призы. Машины превращаются в «скользящие дата‑центры», фабрики — в ИИ‑управляемые системы, больницы и магазины — в центры сенсорных данных. Каждому нужен низколатентный инференс, безопасное ПО и развитая экосистема — направления, в которые Nvidia активно вкладывается.

Но риски реальны:

Для основателей и инженеров история Nvidia демонстрирует силу владения полным стеком: железом, системным ПО и разработческими инструментами, а также важность ставок на следующую узкую «бутылочную горлышко» вычислений до того, как рынок это заметит.

Для политиков это кейс о том, как вычислительные платформы становятся стратегической инфраструктурой. Решения по экспортным ограничениям, антимонопольной политике и финансированию открытых альтернатив будут определять, останется ли Nvidia доминирующим шлюзом в мир ИИ или одной из нескольких значимых компаний в более разнообразной экосистеме.

Nvidia была основана вокруг очень конкретной ставки: 3D‑графика перейдёт из дорогих рабочих станций в массовые ПК, и этот переход потребует специализированного графического процессора, тесно связанного с программным обеспечением.

Вместо того чтобы быть универсальным производителем полупроводников, Nvidia:

Это узкое, но глубокое внимание к одной проблеме — рендерингу в реальном времени — создало техническую и культурную базу, которая позже трансформировалась в вычисления на GPU и ускорение ИИ.

CUDA превратила GPU Nvidia из фиксированной графической логики в общую параллельную вычислительную платформу.

Ключевые механизмы, благодаря которым CUDA обеспечила лидерство Nvidia в ИИ:

Mellanox дала Nvidia контроль над сетевой тканью, которая связывает тысячи GPU в суперкомпьютеры для ИИ.

Для крупных моделей производительность определяется не только скоростью самих чипов, но и тем, как быстро они обмениваются данными и градиентами. Mellanox принесла:

Выручка Nvidia смещалась от преимущественно игрового бизнеса к доминированию в дата‑центрах.

Вкратце:

Nvidia сталкивается с давлением как со стороны традиционных конкурентов, так и со стороны кастомных ускорителей:

Передовые GPU сейчас рассматриваются как стратегическая технология, особенно в контексте ИИ.

Влияние на бизнес Nvidia:

Стек ИИ Nvidia — это набор слоёв и библиотек, которые скрывают сложность GPU от большинства разработчиков:

Автономное вождение и робототехника — это расширение базовой ИИ‑и симуляционной платформы Nvidia в физические системы.

Со стратегической точки зрения:

Эти рынки сейчас меньше облачного ИИ, но способны приносить устойчивую, маржинальную выручку и укреплять экосистему Nvidia в разных отраслях.

Эволюция Nvidia даёт несколько практических уроков:

Для основателей и инженеров вывод — сочетать глубокое техническое видение с мыслью об экосистеме, а не только гнаться за показателями производительности.

Если рабочие нагрузки начнут смещаться в сторону архитектур, менее дружественных к текущим GPU, Nvidia придётся быстро адаптироваться.

Возможные сценарии:

Вероятные шаги Nvidia:

Когда началось бурное развитие глубокого обучения, инструменты, документация и практики вокруг CUDA уже были зрелыми, что обеспечило Nvidia существенное преимущество.

Это позволило Nvidia продавать интегрированные платформы (DGX, HGX и полноценно сконфигурированные центры обработки данных), где GPU, сеть и ПО оптимизированы совместно, а не раздельно.

Платформы для высококонечного ИИ и сетевые решения имеют премиальную цену и маржу, поэтому рост дата‑центра заметно улучшил общую рентабельность Nvidia.

Основная защита Nvidia — лидерство в производительности, программная экосистема (CUDA и сопутствующие библиотеки) и интегрированные системы. Но если альтернативы станут «достаточно хорошими» и проще в программировании, доля и ценовая власть Nvidia могут пострадать.

В результате стратегии Nvidia нужно учитывать не только инженерные и рыночные факторы, но и политику, торговые ограничения и региональные промышленные планы.

Большинство команд обращаются к этим библиотекам через PyTorch или TensorFlow и редко пишут низкоуровневый GPU‑код напрямую.

История компании показывает её способность менять курс, но такие сдвиги действительно проверят адаптивность Nvidia.