VC vs. Bootstrapping: что на самом деле означает этот выбор

Большинство советов по финансированию преподносят венчурный капитал (VC) как некую веху: привёл раунд, быстро нанял команду, «масштабируйся». Но VC — это не трофей, а конкретный компромисс.

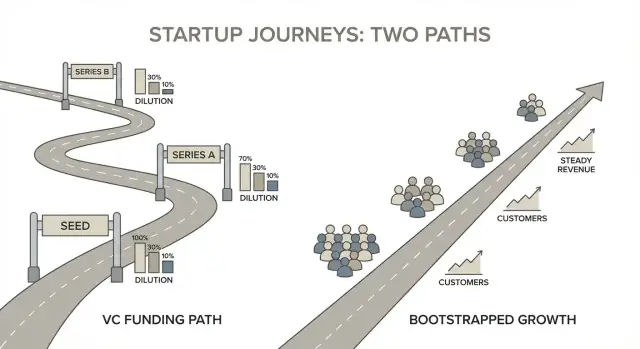

Венчурный капитал простыми словами

VC — это профессиональные инвестиции, которые вы берёте в обмен на долю в компании. В ответ инвесторы ожидают путь роста, способный дать исключительный результат — обычно крупная продажа или IPO.

Это ожидание задаёт тон данным решениям: как быстро нанимать, как агрессивно тратить, какие рынки выбирать и насколько срочно нужно доказать, что бизнес может вырасти очень большим.

Бутстрэппинг простыми словами

Бутстрэппинг означает построение бизнеса за счёт выручки от клиентов, сбережений основателей или небольшого гибкого капитала (например, умеренного кредита). Вместо оптимизации под максимально быстрый рост вы оптимизируете выживание, учёбу и постепенное улучшение — часто с более ранней целью выйти на прибыль.

Бутстрэппинг не значит «малый» или «медленный». Это значит, что вы сохраняете больше контроля над темпом, приоритетами и результатами, потому что вас не привязывают к венчурному таймлайну.

Зачем этот пост

Цель не в том, чтобы убедить, что один путь морально лучше. Речь о том, чтобы помочь выбрать способ финансирования, который соответствует вашей бизнес-модели, рынку и тому, чего вы на самом деле хотите как основатель.

Некоторые стартапы действительно подходят под венчур и получают от VC преимущество. Многие другие могут построить ценную компанию — с меньшим стрессом и большей опциональностью — оставаясь финансируемыми клиентами.

Нет универсально «лучшего» варианта — есть оптимальный, исходя из продукта, потолка роста и вашей терпимости к размыванию, давлению и потере контроля.

Почему VC плохо подходит многим стартапам

VC не «плохой». Он создан для очень конкретного типа бизнеса. Венчурные фонды рассчитывают, что небольшое число инвестиций вернёт весь фонд, поэтому они охотятся за аутсайдерскими результатами — компаниями, которые могут стать гигантами.

Если ваш стартап может стать отличным доходным бизнесом без доминирования категории, VC может подтолкнуть вас играть в игру, в которую вы на самом деле не хотите играть.

VC требует экстремальных траекторий роста

Чтобы оправдать ожидания инвесторов, основатели часто принимают цели роста, которые не просто амбициозны, а структурно агрессивны. Это может привести к преждевременному масштабированию: найму опережающего спрос, выходу на новые рынки слишком рано или созданию фич для воображаемого корпоративного клиента вместо тех, кто уже платит.

Бизнес в итоге может быть оптимизирован под следующий раунд финансирования, а не под устойчивую ценность для клиентов.

Размывание меняет стимулы и контроль

Привлечение VC почти всегда означает продажу значительной доли. Со временем размывание может изменить то, как принимаются решения и что считается «успехом».

Типичные побочные эффекты:

- Давление гоняться за выручкой любой ценой (даже если страдают маржи)

- Меньше свободы выбирать более медленный, но более прибыльный путь

- Принятие решений, которые приоритизируют сроки выхода над качеством продукта

Даже при поддерживающих инвесторах стимулы разные: фонды вознаграждаются за крупные выходы, а не за стабильный прибыльный рост.

Фандрайзинг — серьёзное отвлечение

Привлечение денег — это не только питчи. Это подготовка, финансовое моделирование, последующие контакты, встречи с партнёрами, юридические переговоры и далее — постоянные отчёты инвесторам. Это время берётся откуда-то — обычно от исследований клиентов, продаж, поддержки и итераций продукта.

Если ваше преимущество — скорость, фокус и близость к клиенту, длинный цикл фандрайзинга может оказаться дорогостоящей торговлей.

VC подходит, когда рынок требует огромных первоначальных затрат и когда потенциал отдачи огромен. Но для многих стартапов это просто несоответствие между тем, что реально можно построить, и тем, что требует капитал.

Четыре фильтра, чтобы понять, венчурно‑пригоден ли ваш стартап

VC — это не «хорошие» или «плохие» деньги, это инструмент, рассчитанный на определённый результат: небольшое число огромных побед. Чтобы понять, подходит ли VC, прогоните стартап через четыре практичных фильтра.

1) Размер рынка: венчурный потенциал или сильная ниша?

Спросите, может ли ваш рынок реально поддержать компанию стоимостью сотни миллионов (или больше), а не просто здоровый прибыльный бизнес. Ниша может быть отличной для бутстрэппинга — высокая ценность для клиента, малая конкуренция и стабильный спрос — но она может не дать выхода, который ожидает VC.

Быстрая проверка: если вы захватите существенную долю своих лучших клиентов, результат будет «изменяющим жизнь для фонда» или «отличным бизнесом для основателей»?

2) Скорость роста: можно ли масштабироваться без разрушения бизнеса?

От стартапов, поддерживаемых VC, ожидают агрессивного роста. Вопрос не в том, хотите ли вы быстро расти, а в том, безопасно ли это операционно.

Если онбординг, поддержка, внедрение, соответствие требованиям или найм не успевают, спешка может породить отток, ущерб репутации и хрупкую культуру. Если ваш продукт требует глубокой итерации с ранними клиентами, медленный рост может быть особенностью, а не багом.

3) Модель бизнеса: маржи, окупаемость и реинвестирование

Венчурный рост обычно зависит от высоких валовых маржей и быстрой окупаемости затрат на привлечение клиентов. Если вы тратите $1 на привлечение, как быстро вы его возвращаете — и насколько уверенно можете реинвестировать?

Если маржи тонкие, цикл продаж длинный или отток трудно прогнозировать, привлечение VC может усилить давление, не решив фундаментальной экономики.

4) Дистрибуция: повторяемое привлечение или продажи на основе отношений?

VC лучше работает, когда есть повторяемый способ приобретать клиентов: понятный канал, предсказуемая воронка и масштабируемые сообщения.

Если ваш GTM зависит от сети основателей, индивидуальных enterprise‑сделок или медленного выстраивания доверия, это всё ещё отличный бизнес — но он часто масштабируется годами, а не кварталами.

Если вы не уверены, относитесь к этим фильтрам как к гипотезам и тестируйте их в следующие 60–90 дней, прежде чем брать капитал, который задаст ваш темп.

Как давление VC искажает продукт и GTM

Деньги VC редко просто «ускоряют» то, что вы уже делали. Они часто меняют правила игры. Как только ваш таймлайн привязан к следующему раунду, рост перестаёт быть одной из задач и становится приоритетом, всему ему подчинённым.

Давление роста может подтолкнуть к неверному клиенту

Самый быстрый путь к большим цифрам часто не лучший путь к долговременному бизнесу.

Под давлением VC часто начинают гнаться за крупными клиентами, более широкими рынками или модными кейсами, потому что они выглядят как более большой исход. Но это может отвести вас от сегмента, который действительно любит ваш продукт и платит стабильно.

Вместо углубления product‑market fit в одной нише вы получаете размытое «мы можем служить всем», что обычно означает, что вы никому особенно не служите.

Ранняя найм приводит к burn, требующему большего финансирования

Численность команды — простейший рычаг при ориентации на рост. Большая команда кажется прогрессом — пока ежемесячный burn не начнёт диктовать решения.

Когда нанимают до подтверждённого спроса, бизнес начинает вращаться вокруг поддержания команды:

- Цели продаж становятся менее про обучение и больше про плату за зарплаты

- Маркетинг громче (и менее точен), чтобы оправдать расходы

- Каждый месяц без роста чувствуется как кризис

Этот burn затем «требует» нового раунда, что усиливает цикл давления.

Ценообразование искажается в сторону неценности

Чтобы добиться показателей принятия, стартапы часто скатываются в бесплатные планы, большие скидки или кастомные цены, которые сложно повышать позже. На дашборде это выглядит здорово — больше пользователей, больше логотипов — но рынок получает неправильный урок: продукт дешёвый, необязательный или легко заменяемый.

Ценообразование, основанное на ценности, требует терпения и ясности. Таймлайны VC могут наказать и то, и другое.

Продукт становится историей для инвесторов, а не инструментом для пользователей

Происходит тонкий сдвиг, когда главная аудитория — инвесторы, а не клиенты. Дорожные карты оптимизируются под нарратив:

- Блестящие фичи, которые хорошо демонстрируются

- Широкие «платформенные» заявления до того, как основной рабочий процесс отточен

- Выход в смежные продукты, чтобы показать больший TAM

Результат — продукт, который легче презентовать, чем использовать.

Если хотите увидеть альтернативный путь, следующая секция на /blog/the-hidden-costs-dilution-control-and-incentives объясняет, почему эти стимулы так прочно держатся.

Скрытые издержки: размывание, контроль и стимулы

Проведите 90‑дневный спринт

Проверьте, заплатят ли клиенты, выпустив реальную версию v1 быстрее с Koder.ai.

Привлечение венчурного капитала переписывает не только баланс — оно меняет права собственности, права принятия решений и то, что считается «успехом».

Размывание, в простых числах

Простой пример таблицы капитализации делает это ощутимым. Допустим, два основателя начинают с 50/50.

- День 1: Основатель A 50%, Основатель B 50%

- Создаёте опционный пул 15% (часто до прайс‑раунда): A 42.5%, B 42.5%, опционный пул 15%

- Привлекаете Seed, продав 20% инвесторам: A 34%, B 34%, опционный пул 12%, инвесторы 20%

Нищо «плохого» не случилось — и всё же каждый основатель снизился с 50% до 34% ещё до Series A. При нескольких раундах размывание может быстро накапливаться.

Контроль: советы и права одобрения

VC‑деньги часто приходят с управленческими правами. После прихода инвестора в совет или защитных оговорок, для некоторых решений потребуется одобрение, например:

- Назначение/снятие CEO или изменение компенсации руководителей

- Выпуск новых акций, расширение опционного пула или привлечение дополнительного финансирования

- Продажа компании или крупные приобретения

- Утверждение годовых бюджетов или значительного займа

Даже если вы «по‑прежнему во главе», вам может понадобиться консенсус, чтобы действовать.

Предпочтения меняют результат при выходах

Многие VC‑сделки включают ликвидационные преференции (часто 1x, иногда с участием) и другие термины, которые создают «стек преференций». В некоторых выходах инвесторы возвращают свои деньги первыми — иногда с прибылью — прежде чем простые акционеры (основатели/сотрудники) получат выплаты. Две компании могут продаться за одинаковую цену, но дать разные результаты основателям в зависимости от стека преференций.

Личный риск и дрейф стимулов

VC может увеличить давление на основателей: больший burn, большие ожидания и меньше свободы поддерживать стабильную зарплату. Это порождает тревогу по поводу runway и уменьшает карьерную опциональность — потому что план может требовать большого исхода в заданные сроки.

Бутстрэппинг обычно меняет скорость на устойчивость: больше контроля над темпом, направлением продукта и тем, что значит «достаточно».

Как бутстрэппинговые компании выигрывают иначе

Бутстрэппинговые стартапы не выигрывают за счёт лучшей истории финансирования — они выигрывают, строя двигатель выручки рано. Это меняет представление о «прогрессе». Вместо погонь за максимально большим рынком, бутстрэпперы склонны ставить приоритет на модель, которая начинает платить сама за себя быстро и укрепляется месяц за месяцем.

Доход прежде всего, история потом

Когда вы не оптимизируетесь под фандрайзинг, вы перестаёте строить компанию вокруг того, что инвесторам приятно слышать. Вы строите вокруг того, за что клиенты платят — сейчас.

Это обычно означает:

- Уже узкая первоначальная ниша (с явной срочностью)

- Решения по упаковке и ценообразованию принимаются рано, а не «потом»

- Дорожная карта управляется удержанием и готовностью платить

Цель — не выглядеть впечатляюще в презентации. Цель — сделать следующую продажу проще предыдущей.

Клиенты, которые платят рано (и остаются)

Бутстрэппинговые компании часто выбирают клиентов иначе. Ищут покупателей с бюджетом, чувствующих боль сейчас и способных быстро принять решение. Ранний доход делает больше, чем финансирует рост — он валидирует, что вы решаете проблему, за которую готовы платить.

Удержание становится ещё важнее: если клиенты не остаются, вы теряете не только рост, но и кислород. Поэтому бутстрэппинговые команды склонны строить:

- Онбординг, который быстро приводит к ценности

- Поддержку и документацию, снижающие отток

- Фичи, которые углубляют ежедневное/еженедельное использование, а не просто расширяют roadmap

Более плотные петли обратной связи: выпускай, продавай, учись

Бутстрэппинг заставляет простой цикл: выпустил полезное, взял плату, узнал по реальному поведению и итерации. Мест маловато для «бесплатного трафика», который не переводится в выручку.

Поскольку обратная связь связана с оплатой и удержанием, она чище. Быстро понимаете, действительно ли проблема болезненна, адекватно ли ценообразование и доставляет ли продукт продолжающуюся ценность.

Эффективность капитала как преимущество

Эффективность капитала — это не просто меньше тратить, это получать больше результата на каждый доллар и час. Бутстрэппинговые команды часто вырабатывают привычки, которые накапливаются: меньшие эксперименты, дисциплинированный найм и маркетинговые каналы с быстрой окупаемостью.

Со временем это становиться конкурентным преимуществом: вы можете расти устойчиво без идеального тайминга, постоянного фандрайзинга или разрешения продолжать.

Рост, финансируемый клиентами: плейбук бутстрэппинга

Рост, финансируемый клиентами, прост: вы позволяете реальным покупателям платить за работу, которая двигает бизнес вперёд. Это не «рост любой ценой». Это честный рост — потому что выручка, отток и продления быстро показывают, что работает.

1) Выберите узкую ICP и болезненную, срочную проблему

Бутстрэппинговые компании выигрывают, будучи специфичными. Выберите профиль идеального клиента (ICP), до которого можно быстро добраться и которого вы хорошо понимаете, затем сфокусируйтесь на проблеме, за которую уже платят.

Полезный тест: может ли целевой покупатель описать боль в одном предложении и объяснить, сколько это ему стоит в месяц в виде потерянного времени, упущенной выручки, рисков несоответствия или штатных затрат? Если нет — слишком расплывчато для ранней монетизации.

2) Начните с простого платного предложения

Вместо месяцев разработки «полного продукта», продавайте небольшое ясное взаимодействие:

- Пилот: ограниченная по времени реализация с определёнными результатами

- Ретейнер: регулярная доставка, привязанная к бизнес‑результату

- Платный бета: ранний доступ с интенсивной поддержкой и плотной обратной связью

Это создаёт срочность, держит объём под контролем и даёт реальные данные по использованию — не только мнения.

3) Цените для устойчивости (а не на надежде)

Бутстрэппинг рушится, когда ценообразование построено на «мы монетизируем позже». Цените так, чтобы бизнес мог поддержать доставку, поддержку и дальнейшую разработку сейчас.

Практическая отправная точка: ценообразование вокруг стоимости проблемы для клиента (или сбережений, которые вы даёте), и убедитесь, что первая сделка может существенно покрыть зарплаты и инструменты после прямых издержек.

4) Стройте только то, что повышает удержание, рекомендации или расширение

Когда наличные — ваше топливо, дорожная карта должна быть привязана к результатам:

- Удержание: меньше оттока после онбординга, больше регулярного использования

- Рекомендации: выходы, которые можно делиться, мультипользовательские рабочие процессы, явные победы, о которых говорят клиенты

- Расширение: добавление мест, объёма использования или модулей, когда доказана основная ценность

Если фича не помогает клиентам остаться, поделиться или купить больше — она «потом», сколько бы она ни нравилась.

Примечание по инструментам: выпускайте быстрее без найма наперёд

Одно недооценённое преимущество бутстрэппинга — сокращение цикла «создать–продать–изучить» без раздувания штата. Например, команды используют Koder.ai (платформу для кодинга), чтобы от идеи до работающих веб‑, бэкенд‑ или мобильных прототипов добираться через чат‑интерфейс — затем быстро итератировать с клиентами.

Если хотите оставаться компактными, функции вроде режима планирования, экспорта исходников, встроенного хостинга/деплоймента, кастомных доменов и снимков/откатов могут сократить инженерную нагрузку и «спрейл» инструментов, при этом сохраняя контроль над кодовой базой по мере взросления продукта.

Операционная модель: запас хода, денежный поток и эффективность капитала

Сохраняйте капиталоэффективность

Стройте только то, что повышает удержание и доход, с быстрыми циклами обратной связи в Koder.ai.

Бутстрэппинговые компании не «живут на runway» так, как VC‑стартапы. Ваша операционная модель имеет одну задачу: держать бизнес в живых достаточно долго, чтобы учиться, выпускать и продавать — без диктата по фандрайзингу.

Установите лимит burn — и привяжите его к вехам по прибыльности

Начните с явного месячного лимита burn (или дедлайна достижения безубыточности), который вы не пересекаете. Рассматривайте его как ограничение дизайна, а не как произвольный вывод из таблицы.

Вместо планирования вокруг будущего раунда планируйте вокруг вех прибыльности: «мы выходим на безубыточность при X MRR» или «мы можем нанять ещё одного человека после поддержания Y валовой маржи в течение Z месяцев». Это удерживает решения в рамках того, что бизнес реально может себе позволить.

Управляйте денежным потоком как фичей продукта

Денежный поток — это то, что можно спроектировать. Несколько тактик продлят runway без удушения роста:

- Используйте предпродажи или платные пилоты, чтобы финансировать разработку до полной сборки

- Продвигайте годовые планы (даже со скидкой), чтобы превратить выручку в предоплату

- Применяйте модель «услуги → продукт»: сначала вручную доставляйте услугу, берите плату за результат, затем автоматизируйте повторяющиеся элементы

Эти шаги уменьшают зависимость от внешнего капитала и одновременно валидируют спрос.

Сделайте срок окупаемости приоритетной метрикой

Если вы тратите деньги на привлечение, держите срок окупаемости как можно короче. Короткий payback значит, что рост «рециркулирует» деньги быстрее — это преимущество бутстрэппинга.

Простая дисциплина помогает: ограничьте траты на привлечение, пока не измерите окупаемость, и предпочитайте каналы, где можно приостановить расходы без слома роста.

Держите фиксированные расходы низкими, пересматривайте траты регулярно

Фиксированные расходы делают компании хрупкими. Держите команду компактной, аутсорсьте выборочно (особенно дизайн, специализированную инженерию или разовые проекты) и проверяйте расходы на инструменты ежеквартально. Малые регулярные расходы накапливаются в реальный burn — часто без роста ценности для клиента.

Эффективность капитала — не про дешевизну. Это про покупку времени и фокуса, чтобы клиенты — а не инвесторы — финансировали следующий шаг.

Метрики и цели, соответствующие бутстрэппинговой стратегии

Бутстрэппинг меняет представление о «победе». Когда вы не оптимизируетесь под следующий раунд, цели можно строить вокруг долговечности: сохранить контроль, хорошо служить клиентам и расти темпом, который не ломает команду или продукт.

Определите успех прежде чем ставить таргеты

Начните с того, чтобы выписать, за что вы хотите оптимизировать — потому что бутстрэппинг даёт больше выбора, чем «расти любой ценой». Для многих основателей успех — это смесь:

- Свободы: контроль над направлением, ценообразованием, наймом и темпом

- Влияния: решение реальной проблемы для конкретных клиентов

- Богатства: долгосрочные дивиденды и значительная доля владения

- Времени: компания, которая не требует постоянных чрезвычайных ситуаций

- Миссии: что-то, что вы бы выбрали и через пять лет

Когда приоритеты явны, проще выбирать метрики, которые их подкрепляют.

Используйте метрики, которые вознаграждают качество и генерирование денег

Бутстрэппинговые компании выигрывают от измерений, отражающих любовь клиентов и финансовую стабильность, а не только топ‑лайн рост.

Сфокусируйтесь на:

- Прибыли (или contribution margin) и операционном денежном потоке

- Оттоке/удержании по когортам (особенно ранним)

- NPS (или другом стабильном сигнале удовлетворённости)

- Запасе денежных средств (месяцы расходов, покрытые наличностью + предсказуемые входящие)

Простое правило: если метрика может выглядеть отлично, пока клиенты тихо уходят или деньги тихо иссякают, она не должна быть основной.

Установите темп роста, который можете поддерживать

Выбирайте цели роста, которые можно финансировать за счёт выручки клиентов без расползания качества — например: «20% кварт‑кварт при удержании оттока ниже X% и времени отклика поддержки ниже Y». Цель — компаундирование, а не всплески, приводящие к возвратам, выгоранию или продукту, наполненному костылями.

Постройте ритм принятия решений

Постоянство бьёт интенсивность.

- Ежемесячно: обзор отчёта о прибылях и убытках (P&L), денежного потока, runway, ценообразования и основных драйверов удержания

- Ежеквартально: ставьте 3–5 приоритетов, привязанных к ограничениям (ёмкость команды, наличность, технический долг), и измеряйте прогресс по небольшому скоркарту

Со временем эти привычки превращают стратегию в систему: деньги финансируют рост, а качество защищает деньги.

Альтернативы VC, которые сохраняют контроль

Выберите подходящий план

Начните бесплатно, затем перейдите на Pro, Business или Enterprise, когда доход это оправдает.

VC — не единственный способ получить капитал — и для многих основателей он даже не лучший. Цель не в том, чтобы «никогда не привлекать деньги», а в том, чтобы привлечь правильные деньги, в нужном размере и на конкретную цель, которая улучшит бизнес.

Практические опции помимо венчура

Ангелы (индивидуальные инвесторы). Ангельские чеки могут помочь достичь точки перегиба — например выпустить v1, нанять ключевую роль или валидировать канал GTM — без привязки к VC‑таймлайну. Ищите ангелов, которые ценят прибыльность и устойчивый рост, а не только «гиперрост».

Revenue‑based financing (RBF). RBF подойдёт, если у вас предсказуемая выручка и понятная юнит‑экономика. Вы возвращаете процентом от выручки, поэтому платежи гибко зависят от результата. Хорошо для масштабирования того, что уже работает, но не для поиска product‑market fit.

Банковские кредиты и кредитные линии. Для стабильных бизнесов долг часто проще чем доля. Как правило дешевле размывания, но требует дисциплины: нужен надёжный денежный поток и план погашения. Кредитная линия также сглаживает потребности в оборотном капитале (запасы, дебиторка) без смены собственников.

Гранты. Если подходите под условие, гранты не размывают долю и могут профинансировать R&D, найм или пилоты. Плата — время и бюрократия — рассматривайте их как бонус, а не единственный план.

Краудфандинг (reward или equity). Краудфандинг может одновременно быть маркетингом и валидацией, особенно для B2C. Долевой краудфандинг может собрать значимый капитал, но создаёт большой cap table — убедитесь, что готовы к операционной нагрузке.

Используйте капитал тактически, а не как одеяло от burn

Какой бы источник вы ни выбрали, привязывайте капитал к конкретному проекту с измеримыми результатами: «$150k на закупку товара для Q4» или «$80k на найм продавца и доказательство повторяемого исходящего канала». Если цель — «продлить runway», вы, скорее всего, просто откладываете тяжёлые решения.

Держите условия простыми — и знайте, когда достаточно малого капитала

Договаривайтесь о ясности. Избегайте сложных условий, которых не понимаете, и требуйте простых письменных объяснений. Многие бутстрэппинговые компании выигрывают от малого капитала, который ускоряет проверенное движение без навязывания VC‑таймлайна или потери контроля.

Практичная рамка решения и следующие шаги

Вам не нужен идеальный прогноз будущего — нужна воспроизводимая методика, чтобы решить, какую компанию вы строите и какое финансирование ей подходит.

Шаг 1: напишите одностраничный «funding fit» мему

Держите его предельно простым и письменно. Одна страница заставляет думать чётко.

Включите четыре пункта:

- Рынок: Достаточно ли рынок велик для VC‑исхода и достижим вашей командой? Какой правдоподобный путь к очень большому бизнесу?

- Модель: Есть ли сильные валовые маржи и модель, масштабируемая без линейного роста headcount? Насколько предсказуема выручка?

- Скорость: Требует ли победа необычно быстрой реакции (захваты территорий, большие R&D, регуляторные дедлайны) или можно расти постепенно?

- Риск: Какие главные риски (технические, GTM, конкуренция)? Можно ли дешево уменьшить их через выручку от клиентов?

Если вы не можете убедительно написать этот мему, вы не готовы к фандрайзингу — и, возможно, описываете отличный бутстрэппинговый бизнес.

Шаг 2: проведите 90‑дневный bootstrap‑спринт перед питчами VC

Отнеситесь к этому как к эксперименту по доказательству traction. Поставьте одну измеримую цель (например, первые 10 платящих клиентов, первые $1k MRR, отток ниже X%). За 90 дней вы узнаете больше, чем за 20 кофе‑встреч с инвесторами.

Используйте спринт, чтобы проверить:

- Платят ли клиенты (а не только хвалят)

- Можете ли вы привлекать их по разумной цене

- Можете ли вы доставлять ценность без огромной команды

Шаг 3: если привлекаете — заранее определите условия и границы

Решите ваши не‑подлежащие компромиссу позиции до переговоров.

- Лимиты размывания: какой процент вы готовы продать в этом раунде?

- План runway: на сколько месяцев runway вы покупаете и какие вехи он должен профинансировать?

- Темп найма: какие роли действительно открывают рост, а какие «приятны, но не обязательны»?

Запишите это, чтобы не «случайно» не создать burn, который вынудит ещё один раунд.

Шаг 4: если бутстрэпите — привяжите себя к вехам по выручке

Сделайте путь конкретным: первые $1k / $10k / $100k MRR (или эквивалент). Для каждой вехи определите:

- Узкий ICP, которого вы возьмёте первым

- Предложение и ценовую точку

- Единственный канал привлечения, на котором вы сосредоточитесь

Следующий шаг — выбор: хотите ли вы компанию, которая побеждает за счёт скорости и масштаба, или ту, что побеждает за счёт фокуса, денежного потока и контроля?