UPI в приоритете при оформлении для индийских D2C: меньше оттока

UPI‑ориентированное оформление для индийских D2C: настройте быстрый UPI intent‑поток, добавьте надёжные fallback для карт и netbanking и сократите мобильный отток с понятным UI.

Какую проблему решает UPI‑первичный чек-аут

На мобильных в Индии покупатели ожидают, что оплата будет ощущаться как перевод другу: быстро, знакомо и почти без ввода текста. Если им приходится вводить длинный номер карты, искать IFSC код или переключаться между приложениями без понятной подсказки, многие уйдут, даже если товар им нравится.

Платёж — это место, где большинство D2C‑чек-аутов теряет людей, потому что это первый момент, который кажется рискованным. Покупатель собирается расстаться с деньгами, часто при слабой сети, и может одновременно ожидать OTP, переключаться между приложениями и отвлекаться. Небольшая задержка или запутанный экран воспринимаются как провал.

«UPI‑первичный чек‑аут» просто означает, что UPI — это дефолтный, самый быстрый путь, который вы показываете и поддерживаете лучше всего. Это не значит, что UPI — единственный вариант. Карты и netbanking по‑прежнему важны, но их следует позиционировать как fallback, а не равные опции, замедляющие выбор.

Хороший UPI‑первичный поток оптимизирует четыре вещи:

- Время до оплаты (меньше тапов, минимум ввода)

- Ясность (что будет дальше, что делать после переключения в приложение)

- Доверие (чёткая сумма, имя продавца и подтверждение)

- Восстановление (простое повторение или безопасный fallback при ошибке)

Например: покупатель в Instagram нажимает «Купить», попадает на шаг оплаты и видит UPI сверху с предложением последнего использованного приложения. Он тапает один раз, подтверждает в UPI‑приложении и возвращается на понятный экран успеха. Если что‑то идёт не так, он должен увидеть простое сообщение вроде «Платёж ещё не подтверждён» с очевидным безопасным действием, а не застрять или случайно оплатить дважды.

Когда вы решаете задачи скорости, ясности и восстановления, вы снижаете оттоки, не принуждая пользователей к единственному методу оплаты.

Выберите пути оплаты до проектирования экранов

Оформление кажется «простым», когда продуктовая команда заранее решила, что покупатель должен делать в каждой типичной ситуации. Если пропустить этот шаг и сразу браться за UI, обычно получится перегруженная страница оплаты и больший отток.

Начните с названия основного пути. Для индийского D2C это часто означает UPI‑первичный чек‑аут, где действие по‑умолчанию — одно‑таповый UPI intent: пользователь выбирает приложение и завершает оплату в своём UPI‑приложении с минимальным вводом.

Затем определите второстепенные пути как осознанные fallback, а не равные варианты. Рассматривайте их как «аварийные люки» на случай, когда intent невозможен (нет UPI‑приложения, сбой приложения, пользователь предпочитает другой метод). Держите набор маленьким и предсказуемым, чтобы пользователи не сомневались.

Практическое правило для выбора путей

Придерживайтесь простого правила: по умолчанию — самый быстрый вариант, расширяйте только при необходимости.

- По умолчанию: UPI intent (с коротким выбором приложения или последним использованным)

- Расширено: UPI QR и UPI ID (для тех, кто не хочет переключаться, или на десктопе)

- Fallback: карта и netbanking (и wallet только если это значимо для вашей аудитории)

- Всегда доступно: понятный контрол «Ещё способы оплаты», а не полная сетка опций сразу

Решите, когда показывается каждая опция. Например, показывайте UPI intent первым для мобильных пользователей и типичных по сумме заказа, но поднимайте карту выше, если вы обнаружили высокую сумму или постоянного покупателя, который ранее платил картой.

Критерии успеха должны быть записаны до начала работы над интерфейсом. Стремитесь к меньшему количеству шагов, меньшему числу мест для ошибок при вводе и очевидному состоянию подтверждения. Хороший тест — описать поток в одном предложении: «Нажать Оплатить UPI, подтвердить в приложении, вернуться и увидеть подтверждение». Если вы не можете сформулировать так просто, дизайну экрана будет тяжело.

Короткий сценарий: покупатель на медленном 4G всё ещё должен сразу увидеть одну явную кнопку, а остальное — только после нажатия «Ещё опции». Это снижает перегруз выбора и держит быстрый путь в центре внимания.

Спроектируйте иерархию экрана оформления для мобильных

На мобильных самый быстрый чек‑аут тот, который делает следующий шаг очевидным. Макет UPI‑первичного должен направлять большинство покупателей на переключение в приложение (intent) одним тапом, при этом другие методы остаются рядом, чтобы не создавать ощущения ловушки.

Практический порядок методов: сначала UPI intent (Оплатить через UPI‑приложение), затем UPI QR или UPI ID, затем карты и затем netbanking. Поместите первый вариант в отдельную заметную карточку и спрячьте остальные за простой строкой «Ещё способы оплаты», чтобы экран оставался спокойным.

Метки важны, потому что задают ожидания. Избегайте расплывчатых кнопок вроде «Далее» или «Продолжить». Используйте надписи, описывающие, что будет дальше: «Оплатить через UPI‑приложение» (откроет UPI‑приложение) или «Оплатить картой» (ввести данные карты). Если вы поддерживаете несколько UPI‑приложений, показывайте «Выбрать приложение» только после первого тапа, а не длинным списком сразу.

Разместите сумму так, чтобы её можно было подтвердить без скролла: итоговая сумма близко к нижней части, рядом с основной кнопкой, с небольшим «Посмотреть детали счёта» для доставки, скидок и налогов. Добавьте одну‑две метки доверия рядом с кнопкой (например, «Безопасная оплата», «Лёгкий возврат»), и держите их короткими, чтобы они не опускали кнопку вниз.

Стабильность макета важна. Зарезервируйте место под текст ошибок и состояния загрузки, чтобы кнопка не прыгала. Отключайте смену метода, пока создаёте платёжный запрос, и показывайте понятный спиннер с одной строкой, например «Открываем UPI‑приложение…», чтобы предотвратить двойные нажатия.

Collapse (сворачивайте) редко используемые методы по‑умолчанию и расширяйте только по запросу. Слишком много равнозначных опций создаёт перегруз выбора и замедляет решение, особенно на маленьком экране.

Пошаговый UPI intent flow (happy path)

Хороший UPI‑первичный чек‑аут двигает пользователя вперёд почти без чтения. Цель: подтвердить, нажать один раз, завершить в UPI‑приложении, вернуться и увидеть подтверждение заказа.

Начните с компактного сводного блока заказа, который помещается на одном экране. Покажите итоговую сумму ясно, плюс 1–2 ключевые строки (количество товаров, город доставки, ожидаемая дата). Избегайте длинных корзин и лишних полей. Если что‑то можно редактировать, сделайте это как маленькое действие «Изменить», которое не выбрасывает пользователя из оформления.

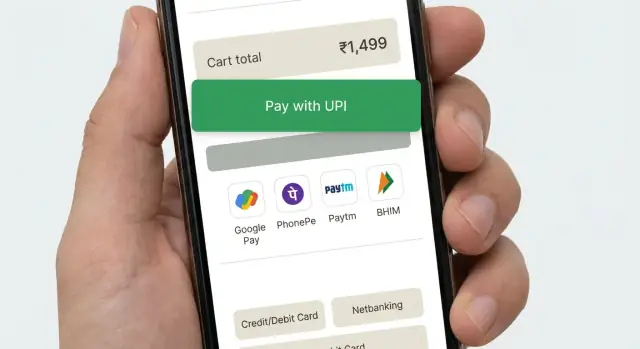

Сделайте «Оплатить через UPI» основной кнопкой. При нажатии запускайте UPI intent, чтобы телефон показал установленные UPI‑приложения (например, PhonePe, Google Pay, Paytm, BHIM). Если вы поддерживаете UPI ID, держите его вторичным, чтобы большинство могли просто выбрать приложение.

Когда пользователь возвращается из UPI‑приложения, обработайте три исхода и сделайте каждый безопасным:

- Успех: покажите короткое состояние «Платёж получен» и двигайтесь дальше.

- Ошибка: покажите «Платёж не прошёл» с одной понятной кнопкой повтора.

- Неизвестно: покажите «Проверка статуса оплаты» и оставьте пользователя на том же экране.

Для «проверки» покажите экран обработки со спиннером и простым сообщением, например «Подтверждаем платёж. Это может занять до 30 секунд.» Опросавайте сервер на предмет финального статуса. Не просите пользователя платить снова в это окно.

После подтверждения приземлите пользователя на простой экран‑чек с номером заказа, суммой, адресом доставки и следующими действиями, например «Отследить заказ» и «Продолжить покупки». Держите оформление чистым, чтобы пользователь сразу доверял результату.

Безопасная обработка ошибок и неопределённых статусов

UPI‑первичный чек‑аут должен трактовать ошибки как обычное явление, а не как вину пользователя. Цель проста: сохранить заказ в безопасности, успокоить покупателя и сделать следующее действие очевидным.

Если на телефоне нет UPI‑приложений (или запуск intent не удался), не оставляйте покупателя на спиннере. Скажите простыми словами, что произошло, и сразу предложите рабочий вариант, например UPI QR, а также карты и netbanking.

Когда покупатель отменяет внутри UPI‑приложения, не ругайте его сообщением «Платёж не прошёл». Он сделал выбор или был прерван. Верните его в оформление нейтральным сообщением «Платёж не завершён» и сохраните корзину, адрес и выбранный метод.

Pending‑состояния обычны при плохой сети и задержках от банков. Обрабатывайте «в ожидании» как отдельный статус, а не как ошибку.

Безопасный способ обработки неопределённостей

- Создавайте заказ один раз, помечайте его как «платёж в ожидании» и показывайте экран подтверждения заказа.

- Продолжайте проверять статус платежа в фоне и предлагайте явную кнопку «Проверить статус».

- Если подтверждение задерживается, объясняйте, что делаете и сколько это может занять.

- Если долго остаётся pending, предлагайте «Попробовать снова» и «Использовать другой метод» без потери заказа.

Дубликаты платёжей обычно возникают, когда люди быстро жмут «Оплатить» повторно. Предотвращайте это ясным статусом и мягким ограничением. Отключайте кнопку «Оплатить» сразу после передачи в UPI и показывайте «Ожидание подтверждения» с суммой и временем последней попытки.

Таймауты и повторы, которые кажутся безопасными

Если истёк таймаут, не оставляйте «Повторить сейчас» как единственную опцию. Предлагайте безопасный повтор через небольшую паузу и объясняйте, что вас не спишут дважды, если первая попытка подтверждается позже.

Пример: Рия платит через UPI, возвращается в ваше приложение и видит «Подтверждение платежа (до 30 секунд)». Если всё ещё pending, она может закрыть экран и позже нажать «Проверить статус» на странице заказа вместо панической повторной оплаты.

Плавный fallback на карты и netbanking

Хороший UPI‑первичный чек‑аут не показывает все способы оплаты сразу. Он сначала «зарабатывает» попытку UPI, а затем предлагает спокойный быстрый fallback только когда он нужен. Если вы показываете карты и netbanking слишком рано, многие покупатели будут колебаться, сравнивать и уходить.

Триггерьте fallback только после очевидной проблемы с UPI: пользователь отменил в приложении, intent тайм‑аутнулся или вы получили отказ от шлюза. Для неопределённых состояний (например, «в ожидании») не подталкивайте к другому методу, который может привести к двойной оплате. Вместо этого показывайте короткий статусный экран с одним действием «Попробовать UPI снова» и вторичным «Использовать другой метод».

Когда покупатель переключается метода, сохраняйте прогресс: корзина, адрес доставки, купон и выбранный способ доставки должны оставаться без изменений. Если вы уже собрали e‑mail/телефон для чека, не просите повторно.

Сократите шаги в fallback:

- По умолчанию выбирайте самый быстрый вариант для этого пользователя (сохранённая карта или список банков) только после провала UPI.

- Минимизируйте поля: номер карты, срок, CVV и имя только если нужно.

- Используйте автозаполнение и числовую клавиатуру на мобильных.

- Пишите ошибки простыми словами («CVV — 3 цифры») и размещайте их рядом с полем.

- Позволяйте одним тапом вернуться к UPI, не очищая введённое.

Пример: пользователь нажимает «Оплатить через UPI», попадает в UPI‑приложение, затем возвращается с «Платёж не завершён». Покажите «Попробовать снова» в первую очередь. Под ней предложите «Оплатить картой» и «Netbanking». Если он выбирает карту, предзаполните имя и e‑mail, сохраните корзину и дайте возможность мгновенно вернуться в UPI.

Детали UI, которые снижают отток на мобильных

Сделайте основное действие очевидным

Мобильный чек‑аут проваливается, когда экран заставляет покупателя думать. Выберите одно понятное главное действие и сделайте всё остальное вторичным. Для UPI‑первичного чек‑аута главная кнопка должна быть «Оплатить через UPI» или «Открыть UPI‑приложение», а не расплывчатое «Продолжить».

Избегайте конкурирующих кнопок (например, «Оплатить», «Применить купон», «Изменить адрес» одновременно). Спрячьте доп. действия в текстовые ссылки или сворачиваемые строки.

Делайте элементы удобными для большого пальца. Большинство тапов делают одной рукой, давайте кнопкам достаточную высоту и не ставьте их у самого нижнего края, где мешают жесты. Используйте читаемые размеры шрифтов, чтобы покупателям не приходилось масштабировать экран, чтобы подтвердить сумму.

Меньше ввода и меньше сомнений

Ввод текста — медленный на мобильных. Предзаполняйте всё возможное (телефон и e‑mail из аккаунта, последний адрес, сохранённый UPI ID если использовали ранее). Когда нужен ввод, делайте по одному полю на экран и показывайте подходящую клавиатуру (цифровую для телефона).

Ошибки должны быть короткими, конкретными и подсказывать следующее действие. «Что‑то пошло не так» — тупик. Лучше: что произошло + что делать дальше.

Лёгкие метки доверия работают лучше длинных абзацев. Покажите маленькую заметку «Безопасная оплата», держите имя продавца согласованным в заголовке и запросе оплаты и всегда отображайте итоговую сумму рядом с главной кнопкой.

Короткая проверка UI, которая ловит большинство утечек:

- Одна основная кнопка на экран с понятной надписью

- Большие цели для нажатия (особенно выбор UPI‑приложения)

- Предзаполненные контактные поля и минимум ввода

- Конкретные ошибки с явным следующим шагом

- Согласованное имя продавца и сумма везде

Частые ошибки, которые портят конверсию

Многие оттоки не про цену или доверие. Они происходят потому, что платежный поток кажется неопределённым на маленьком экране. Хороший UPI‑первичный чек‑аут должен ощущаться как одна непрерывная задача, даже когда пользователь прыгает в UPI‑приложение и обратно.

Ошибки, которые тихо убивают завершение

Вот проблемы, которые часто встречаются в индийских мобильных чек‑аутах:

- Обращение с UPI intent как с редиректом, который «заканчивает» оформление. Если пользователь возвращается и видит пустой экран, перезапущенную корзину или разлогиненый статус, большинство уйдут. Держите сессию живой и показывайте состояние «Ожидание подтверждения», когда он вернулся.

- Поведение кнопки «Назад», которое случайно выкидывает пользователя. На Android «назад» не должен выкидывать пользователя на страницу товара или закрывать webview без подтверждения. Пусть «назад» возвращает к последнему безопасному шагу и спрашивает подтверждение перед выходом.

- Циклы повтора, создающие дубли. Если разрешать быстро нажимать «Оплатить снова» без проверки последней попытки, вы получаете двойные списания, дубликаты заказов и тикеты в поддержку. Блокируйте быстрые повторы и всегда проверяйте статус перед новой попыткой.

- Слишком много опций сразу. Стена вариантов заставляет думать и скроллить. Начните с UPI как дефолта, затем откройте карты и netbanking только при необходимости, с простыми метками.

- Расплывчатые ошибки вроде «Платёж не прошёл, попробуйте снова». Пользователь должен понимать, что делать дальше: «UPI‑приложение не открылось», «Платёж в ожидании», «Сервер банка не отвечает» или «Вы отменили». Для каждого предлагайте одно понятное действие.

Конкретный пример: покупатель нажал «Оплатить», переключился в UPI‑приложение, затем вернулся на страницу корзины. Он не знает, списали ли деньги, и уходит. Лучший вариант — единый статус‑экран, объясняющий, что магазин делает (проверяет платёж) и что может сделать покупатель (ждать, проверить UPI‑приложение или выбрать другой метод).

Измеряйте, что на самом деле вызывает оттоки

Чек‑аут может выглядеть «нормально», но всё равно терять покупателей из‑за одной мелочи на мобильных. Относитесь к потоку оплаты как к воронке с явными событиями, чтобы точно видеть, где люди уходят и почему.

Начните с отслеживания основного пути: от выбора способа оплаты до окончательного подтверждения. Цель — разделять «пользователь передумал», «поток сломался» и «банк/UPI медленно отвечает». В UPI‑первичном чек‑ауте передача в UPI‑приложение — самая хрупкая точка, так что измеряйте её особенно тщательно.

Фиксируйте небольшой набор событий, объясняющих большинство потерь:

- Выбран способ оплаты, частота переключений методов и точный шаг, где пользователь уходит

- Наличие UPI‑приложений (обнаруженные приложения), успех/неудача запуска intent и возвращался ли пользователь в приложение

- Результаты возврата: успех, ошибка, пользователь отменил или нет callback/неизвестно

- Частота pending и таймаутов, а также время до подтверждения (p50/p90) от «Оплатить» до финального статуса

- Поведение при повторных попытках: как часто пользователи повторяют UPI или переключаются на карты/netbanking

Числа без контекста вводят в заблуждение, так что сегментируйте данные. Разбивайте воронки по устройствам (Android vs iOS, слабые vs мощные телефоны), качеству сети (медленная/нестабильная vs хорошая) и новым/повторным покупателям. Многие «проблемы конверсии» на самом деле — «слабый телефон + плохая сеть».

Когда есть базовые показатели, проводите простые A/B‑тесты, меняя по одному элементу:

- Текст кнопки (например, «Оплатить через UPI‑приложение» vs «Открыть UPI‑приложение»)

- Порядок методов по умолчанию (UPI первым vs последний использованный метод первым)

- Когда появляется fallback (сразу vs после одной проваленной intent‑попытки)

- Формулировка «Повторить UPI» и расположение после ошибки

- Обработка pending (экран ожидания vs мягкий запрос проверить статус)

Держите тесты короткими, следите за частотой ошибок и pending, и преждевременно останавливайте тест, если видите больше неизвестных состояний. Немного меньший CTR стоит того, если это снижает застрявшие платежи и обращения в поддержку.

Быстрый чек‑лист перед выпуском

UPI‑первичный чек‑аут будет «быстрым» только если он предсказуем на реальных телефонах, в реальных сетях и с реальными UPI‑приложениями. Проведите эту проверку минимум на 2‑х Android‑устройствах (одно — среднего класса) и в условиях медленной сети.

Предрелизные проверки (конверсия + безопасность)

- Подтвердите, что UPI intent действительно открывается в один тап в типичных Android‑настройках (Chrome + WebView) и возвращает ваш checkout с ясным результатом.

- Протестируйте случай «нет установленных UPI‑приложений» и не оставляйте пользователя на месте: сразу предлагайте рабочий fallback (карта или netbanking).

- Сделайте повторы безопасными: одна попытка оплаты должна соответствовать одному заказу, повтор не должен создавать дубликаты заказов или списаний.

- Обрабатывайте неопределённые исходы: если вы не можете подтвердить успех мгновенно, показывайте «Платёж в ожидании» с одним дальнейшим действием (например, «Проверить статус» и «Попробовать другой метод»).

- Проверьте поведение при отмене/назад: если пользователь выходит из UPI‑приложения, ваш экран должен объяснить, что произошло, и предложить следующий шаг.

После этих проверок проведите короткий внутренний «день фейковых продаж», когда команда делает несколько тестовых заказов end‑to‑end и отмечает любые запутывающие моменты.

Привычка после релиза

Раз в неделю просматривайте основные причины отказов и шаг с наибольшим оттоком (обычно это передача в UPI‑приложение, возврат в браузер или экран ожидания). Чините самую большую утечку первой, затем измеряйте снова.

Реалистичный пример потока для индийского D2C‑покупателя

Рия покупает в вашем D2C магазине в первый раз. У неё бюджетный Android‑телефон, мобильный интернет переключается между 4G и 3G. Ей нужно быстро оплатить и вернуться к делам.

Она доходит до оплаты и видит один явный дефолт: UPI сверху с подсказкой: «Оплатите в вашем UPI‑приложении. Займёт около 10 секунд.» Ниже мелко указаны «Карта» и «Netbanking». Это UPI‑первичный чек‑аут без скрытых fallback.

Happy path: UPI intent сработал

Рия нажимает «Оплатить через UPI‑приложение». Ваш экран показывает: «Открываем ваше UPI‑приложение…» и одну кнопку: «Сменить UPI‑приложение». Её UPI‑приложение открывается, она подтверждает и возвращается.

На вашем сайте простое и уверенное сообщение: «Платёж успешен», «Заказ подтверждён» и видимый номер заказа. Никаких лишних шагов.

Тот же покупатель, но сеть делает статус «Ожидание»

В другой раз подтверждение в UPI‑приложении прошло, но возврат в магазин идёт медленно. Не показывайте «Ошибка» только потому, что callback не пришёл. Покажите нейтральное состояние:

- «Статус платежа: подтверждение в процессе»

- «Не нажимайте Назад. Это может занять до 60 секунд.»

- Кнопки: «Проверить статус» и «Помощь»

- Мелкий текст: «Если со счёта списали средства, мы автоматически подтвердим заказ.»

Здесь многие магазины теряют пользователей: они показывают пугающую ошибку или подталкивают к немедленному повтору, что вызывает двойные списания и панику.

Fallback, который не похож на наказание

Если pending длится слишком долго, предложите выбор, уважающий состояние на стороне банка:

«Сейчас всё ещё в ожидании. Выберите, что хотите сделать:»

- «Подождать и продолжать проверку»

- «Попробовать другой метод оплаты»

Если Рия выбирает fallback, сохраняйте корзину и адрес. Предзаполните всё, что можно, покажите «Карту» и «Netbanking» в один тап и подтвердите: «Мы не спишем дважды. Если предыдущий платёж подтвердится, мы автоматически отменим эту попытку.»

Когда всё работает хорошо, Рия чувствует два свойства: скорость (UPI intent открывается мгновенно) и безопасность (pending объяснён, а выборы ясны).

Следующие шаги: выпустите, учитесь и итеративно улучшайте, не ломая чек‑аут

Рассматривайте первый релиз как безопасную, ориентированную на конверсию базу: ясный UPI‑путь и надёжный fallback на карты/netbanking. Избегайте добавления всех кошельков, акций и редких UX‑кейсов в день релиза. Меньший объём облегчает обнаружение того, что действительно снижает оттоки.

Перед тем как вносить изменения в код, напишите одностраничную спецификацию для состояний платежа и того, как приложение ведёт себя в каждом из них. Важно не слова на кнопках, а правила: что видит клиент, чему становится равен статус заказа и разрешены ли повторы.

Простой набор, который хорошо работает:

- Успех: показывайте подтверждение, блокируйте корзину, создавайте заказ.

- Ошибка: если есть причина, покажите её и разрешите повтор или fallback.

- Отмена: пользователь отменил, верните его к выбору оплаты без потери адреса/корзины.

- В ожидании: показывайте «Подтверждаем», опрашивайте или обновляйте статус и давайте «Проверить статус».

- Неизвестно: относитесь как к ожиданию до проверки на сервере, никогда не помечайте платёж как оплачен только по клиенту.

Затем проведите краткий план тестов на реальных устройствах. Эмуляторы пропускают болевые точки.

- Тестируйте 2–3 UPI‑приложения установленными и только одно установленное.

- Пробуйте медленную сеть, смену сети (Wi‑Fi ↔ LTE) и режим самолёта в процессе.

- Проверьте поведение при позднем возвращении из UPI‑приложения.

- Убедитесь, что каждое состояние обновляет статус заказа правильно.

- Перепроверьте fallback‑путь после любых изменений в UPI.

Выпускайте с ограждениями: трекинг событий на каждом шаге, серверная верификация платежей и план быстрого отката. Если нужно быстро прототипировать или пересматривать, вы можете собрать экраны и бэкенд‑логику в Koder.ai в режиме планирования, затем использовать снимки и откат при тестировании малых изменений.