เช็คเอาต์ที่ UPI เป็นค่าเริ่มต้นสำหรับร้าน D2C อินเดีย — ลดการทิ้งตะกร้า

เช็คเอาต์ที่ UPI เป็นค่าเริ่มต้นสำหรับ D2C อินเดีย: ออกแบบฟลอว์ UPI intent ให้เร็ว เพิ่ม fallback บัตรและ netbanking ที่ชาญฉลาด และลดการทิ้งบนมือถือด้วย UI ที่ชัดเจน

ปัญหาที่เช็คเอาต์แบบ UPI-first แก้ได้

บนมือถือในอินเดีย ลูกค้าคาดหวังให้การชำระเงินรู้สึกเหมือนจ่ายเพื่อน: เร็ว คุ้นเคย และแทบไม่ต้องพิมพ์อะไรเลย หากต้องพิมพ์หมายเลขบัตรยาว ๆ หาโค้ด IFSC หรือต้องสลับแอปโดยไม่มีคำแนะนำชัดเจน หลายคนจะออกแม้จะอยากซื้อก็ตาม。

การชำระเงินเป็นจุดที่เช็คเอาต์ D2C สูญเสียผู้ใช้งานมากที่สุดเพราะเป็นช่วงแรกที่รู้สึกมีความเสี่ยง ลูกค้ากำลังจะจ่ายเงิน มักอยู่บนเครือข่ายที่อ่อน และอาจกำลังรับรหัส OTP สลับแอป หรือถูกขัดจังหวะ ความล่าช้าสั้น ๆ หรือหน้าจอสับสนอาจดูเหมือนความล้มเหลวได้ง่าย。

“เช็คเอาต์ที่ UPI เป็นค่าเริ่มต้น” หมายความว่า UPI คือเส้นทางเริ่มต้นและเร็วที่สุดที่คุณนำเสนอและรองรับได้ดีที่สุด ไม่ได้หมายความว่า UPI เป็นทางเลือกเดียว บัตรและ netbanking ยังสำคัญ แต่ควรเป็นทางเลือกสำรอง ไม่ใช่ตัวเลือกที่ทำให้ผู้ใช้ลังเลจนช้าลง。

ฟลอว์ UPI-first ที่ดีจะปรับให้เหมาะกับสี่เรื่องหลัก:

- เวลาถึงการจ่าย (แตะน้อย พิมพ์น้อย)

- ความชัดเจน (จะเกิดอะไรขึ้นต่อไป ทำอะไรหลังสลับแอป)

- ความไว้วางใจ (จำนวนเงิน ร้านค้า และการยืนยันที่ชัดเจน)

- การกู้คืน (ลองใหม่ได้ง่าย และมี fallback ปลอดภัยเมื่อมีปัญหา)

ตัวอย่าง: ผู้ซื้อจาก Instagram แตะ “ซื้อ” มาถึงขั้นชำระเงินและเห็น UPI อยู่ด้านบนพร้อมแอปที่ใช้ล่าสุดเป็นคำแนะนำ พวกเขาแตะครั้งเดียว อนุมัติในแอป UPI แล้วกลับมาหน้าจอยืนยันที่ชัดเจน หากมีปัญหา ควรเห็นข้อความง่าย ๆ เช่น “การชำระเงินยังไม่ได้รับการยืนยัน” พร้อมแนวทางต่อไปที่ปลอดภัย แทนที่จะค้างหรือโดนบังคับจ่ายซ้ำ。

เมื่อคุณแก้เรื่องความเร็ว ความชัดเจน และการกู้คืนได้ คุณจะลดการทิ้งการชำระเงินโดยไม่บังคับให้ผู้ใช้เลือกวิธีเดียว。

เลือกเส้นทางการชำระเงินก่อนออกแบบหน้าจอ

เช็คเอาต์จะรู้สึก “เรียบง่าย” เมื่อทีมผลิตภัณฑ์ตัดสินใจแล้วว่าผู้ซื้อควรทำอะไรต่อในทุกสถานการณ์ทั่วไป หากข้ามขั้นตอนนี้และเริ่มที่ UI คุณมักจะได้หน้าชำระเงินที่แน่นและมีการทิ้งมากขึ้น。

เริ่มจากตั้งชื่อเส้นทางหลัก สำหรับร้าน D2C ในอินเดีย มักหมายถึงเช็คเอาต์ที่ UPI เป็นค่าเริ่มต้น โดยการกระทำเริ่มต้นคือ UPI intent แบบแตะครั้งเดียว: ผู้ใช้เลือกแอปและจบการชำระเงินในแอป UPI โดยพิมพ์ให้น้อยที่สุด。

จากนั้นกำหนดเส้นทางรองเป็น fallback ที่ตั้งใจไว้ ไม่ใช่ตัวเลือกเท่าเทียม คิดว่าเป็น “ทางหนี” เมื่อ intent ใช้งานไม่ได้ (ไม่มีแอป UPI, แอปล้มเหลว, ผู้ใช้ต้องการวิธีอื่น) เก็บจำนวนตัวเลือกให้เล็กและคาดเดาได้เพื่อไม่ให้ผู้ใช้ลังเล。

วิธีปฏิบัติในการตัดสินใจเส้นทาง

ใช้กฎง่าย ๆ: ให้ค่าเริ่มต้นเป็นตัวเลือกที่เร็วที่สุด และขยายเมื่อจำเป็นเท่านั้น。

- ค่าเริ่มต้น: UPI intent (มีตัวเลือกเลือกแอปสั้น ๆ หรือแอปที่ใช้ล่าสุด)

- ขยาย: UPI QR และ UPI ID (สำหรับผู้ที่ไม่อยากสลับแอป หรือใช้งานบนเดสก์ท็อป)

- Fallback: บัตรและ netbanking (และวอลเล็ตเฉพาะเมื่อมีความหมายต่อลูกค้าของคุณ)

- มีให้ตลอด: ควบคุม “ตัวเลือกการชำระเงินเพิ่มเติม” ชัดเจน อย่าโชว์กริดตัวเลือกทั้งหมดตั้งแต่ต้น

ตอนนี้ตัดสินใจว่าแต่ละตัวเลือกจะแสดงเมื่อใด เช่น แสดง UPI intent ก่อนสำหรับผู้ใช้มือถือที่มียอดสั่งซื้อตามปกติ แต่ยกบัตรขึ้นเมื่อคุณตรวจพบยอดสั่งซื้อสูงหรือผู้ซื้อที่เคยใช้บัตรก่อนหน้านี้。

เกณฑ์ความสำเร็จควรถูกเขียนไว้ก่อนเริ่มงาน UI มุ่งสู่ขั้นตอนที่น้อยลง โอกาสพิมพ์ผิดน้อยลง และสถานะยืนยันที่ชัดเจน แบบทดสอบที่ดีคือบอกฟลอว์ด้วยประโยคเดียว: “แตะจ่ายด้วย UPI, อนุมัติในแอป, กลับแล้วเห็นยืนยัน” หากคุณไม่สามารถพูดแบบนี้ได้ง่าย ๆ การออกแบบหน้าจะมีปัญหาเช่นกัน。

ตัวอย่างฉับไว: ผู้ซื้อบนการเชื่อมต่อ 4G ช้า ควรยังเห็นปุ่มหลักเดียวชัดเจนก่อน และเห็นตัวเลือกอื่นหลังจากแตะ “ตัวเลือกเพิ่มเติม” เพื่อลดภาระเลือกและทำให้เส้นทางที่เร็วที่สุดเด่นชัด。

ออกแบบลำดับชั้นหน้าชำระเงินสำหรับมือถือ

บนมือถือ เช็คเอาต์ที่เร็วที่สุดคืออันที่ทำให้ขั้นตอนถัดไปชัดเจน เช็คเอาต์แบบ UPI-first ควรนำผู้ซื้อส่วนใหญ่ไปสู่การสลับแอป (intent) ด้วยการแตะครั้งเดียว โดยยังเก็บวิธีอื่นไว้ใกล้พอที่ผู้ใช้จะไม่รู้สึกติดค้าง。

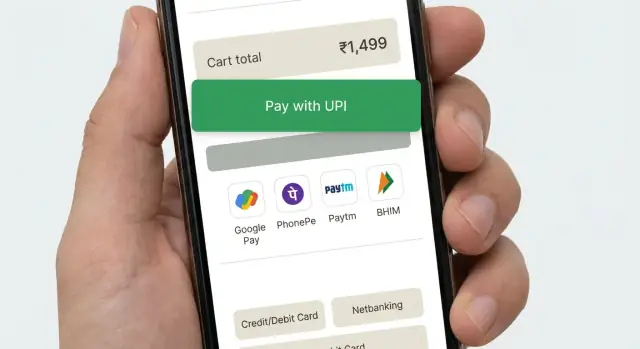

ลำดับการชำระเงินที่ใช้งานได้จริง: UPI intent ก่อน (Pay with UPI app), ตามด้วย UPI QR หรือ UPI ID, แล้วบัตร, แล้ว netbanking เอาตัวเลือกแรกไว้ในการ์ดเด่น ๆ และยุบตัวเลือกอื่นไว้หลังแถบ “ตัวเลือกการชำระเงินเพิ่มเติม” เพื่อให้หน้าจอสงบ。

คำกำกับสำคัญเพราะกำหนดความคาดหวัง หลีกเลี่ยงปุ่มคลุมเครืออย่าง “ดำเนินการต่อ” ใช้ข้อความที่บอกว่าจะเกิดอะไร เช่น “จ่ายด้วยแอป UPI” (จะเปิดแอป UPI ของคุณ) หรือ “จ่ายด้วยบัตร” (กรอกข้อมูลบัตร) หากคุณรองรับหลายแอป UPI ให้แสดง “เลือกแอป UPI” ก็ต่อเมื่อแตะครั้งแรกแล้ว ไม่ต้องโชว์รายการยาวตั้งแต่ต้น。

วางรายละเอียดเงินให้คนยืนยันโดยไม่ต้องเลื่อน: ยอดรวมใกล้ปุ่มหลัก ใต้ปุ่มมี “ดูรายละเอียดบิล” เล็ก ๆ สำหรับค่าส่ง ส่วนลด และภาษี เพิ่มสัญญาณความน่าเชื่อถือ 1–2 อย่างใกล้ปุ่มจ่าย เช่น “ชำระปลอดภัย” และ “คืนเงินง่าย” แต่สั้นพอที่จะไม่ดันปุ่มลงไป。

รักษาเลย์เอาต์ให้คงที่ สำรองพื้นที่สำหรับข้อความผิดพลาดและสถานะโหลดเพื่อไม่ให้ปุ่มกระโดด ปิดการสลับวิธีขณะคุณสร้างคำขอการชำระเงิน และแสดงสปินเนอร์ชัดเจนพร้อมข้อความเดียวเช่น “กำลังเปิดแอป UPI…” เพื่อป้องกันการแตะซ้ำ。

ยุบตัวเลือกที่ใช้ไม่บ่อยไว้ตามค่าเริ่มต้น และขยายเมื่อผู้ใช้ขอ มีตัวเลือกเท่า ๆ กันมากเกินไปจะสร้างภาระการตัดสินใจและช้าลง โดยเฉพาะบนหน้าจอเล็ก ๆ。

ขั้นตอนทีละขั้นสำหรับ UPI intent (เส้นทางสมบูรณ์)

เช็คเอาต์แบบ UPI-first ที่ดีจะพาผู้ใช้ไปข้างหน้าด้วยการอ่านน้อยที่สุด เป้าหมาย: ยืนยัน แตะครั้งเดียว จบในแอป UPI กลับมาแล้วเห็นการยืนยันคำสั่งซื้อ。

เริ่มด้วยสรุปรายการสั้นที่พอดีในหน้าจอเดียว แสดงยอดรวมชัดเจน พร้อม 1–2 บรรทัดหลัก (จำนวนสินค้า เมืองที่ส่ง และเวลาคาดหมาย) หลีกเลี่ยงตะกร้ายาวหรือฟิลด์มากมาย ถ้าต้องแก้ไข ให้เป็นปุ่ม “เปลี่ยน” เล็ก ๆ ที่ไม่พาผู้ใช้ออกจากกระบวนการเช็คเอาต์。

จากนั้นให้ “จ่ายด้วย UPI” เป็นการกระทำหลัก เมื่อแตะ ให้เปิดฟลอว์ UPI intent เพื่อให้โทรศัพท์แสดงแอป UPI ที่ติดตั้ง (เช่น PhonePe, Google Pay, Paytm, BHIM) หากรองรับ UPI ID ก็เก็บไว้เป็นทางเลือกรองเพื่อให้คนส่วนมากแค่เลือกแอปแล้วจบ。

เมื่อผู้ใช้กลับจากแอป UPI ให้จัดการสามผลลัพธ์และทำให้แต่ละอันรู้สึกปลอดภัย:

- สำเร็จ: แสดงสถานะ “รับเงินแล้ว” สั้น ๆ แล้วไปต่อ

- ล้มเหลว: แสดง “การชำระเงินล้มเหลว” พร้อมปุ่มลองใหม่ที่ชัดเจน

- ไม่แน่นอน: แสดง “กำลังตรวจสอบสถานะการชำระเงิน” และเก็บผู้ใช้ไว้บนหน้าจอเดียวกัน

สำหรับสถานะ “กำลังตรวจสอบ” ให้แสดงหน้ากำลังประมวลผลพร้อมสปินเนอร์และข้อความเรียบง่ายเช่น “กำลังยืนยันการชำระเงินของคุณ อาจใช้เวลาถึง 30 วินาที” โพลล์เซิร์ฟเวอร์ของคุณหาสถานะสุดท้าย อย่าขอให้ผู้ใช้จ่ายซ้ำในช่วงเวลานี้。

เมื่อยืนยันแล้ว ให้ไปหน้าหลักใบเสร็จง่าย ๆ: หมายเลขคำสั่งซื้อ ยอดที่จ่าย ที่อยู่จัดส่ง และการกระทำถัดไปเช่น “ติดตามคำสั่งซื้อ” และ “ช้อปต่อ” รักษาความเรียบร้อยให้ผู้ใช้เชื่อมั่นทันที。

จัดการความล้มเหลวและสถานะไม่แน่นอนอย่างปลอดภัย

เช็คเอาต์แบบ UPI-first ต้องมองความล้มเหลวเป็นเรื่องปกติ ไม่ใช่ความผิดของผู้ใช้ เป้าหมายคือ: เก็บคำสั่งซื้อให้ปลอดภัย ทำให้ผู้ซื้อใจเย็น และชี้แนวทางถัดไปให้ชัดเจน。

ถ้าโทรศัพท์ไม่มีแอป UPI (หรือการเปิด intent ล้มเหลว) อย่าทิ้งผู้ซื้อไว้บนสปินเนอร์ บอกเกิดอะไรขึ้นเป็นคำง่าย ๆ แล้วเสนอทางเลือกที่ใช้งานได้ทันที เช่น UPI QR และบัตรกับ netbanking。

เมื่อผู้ซื้อยกเลิกในแอป UPI อย่าใช้ถ้อยคำตำหนิว่า “การชำระเงินล้มเหลว” พวกเขาอาจตัดสินใจเองหรือถูกขัดจังหวะ นำพวกเขากลับสู่เช็คเอาต์ด้วยข้อความเป็นกลางเช่น “การชำระเงินยังไม่เสร็จ” และเก็บตะกร้า ที่อยู่ และวิธีที่เลือกไว้เหมือนเดิม。

สถานะค้างกำลังเป็นเรื่องปกติเมื่อเครือข่ายไม่เสถียรหรือการตอบจากธนาคารช้า ให้ถือ “ค้าง” เป็นสถานะหนึ่ง ไม่ใช่ความล้มเหลว。

วิธีปลอดภัยในการจัดการผลลัพธ์ไม่แน่นอน

- สร้างคำสั่งซื้อหนึ่งครั้ง ทำเครื่องหมายเป็น “รอการชำระเงิน” และแสดงหน้าการยืนยันคำสั่งซื้อ

- ตรวจสอบสถานะการชำระเงินในพื้นหลังและเสนอปุ่ม “ตรวจสถานะ” ที่ชัดเจน

- ถ้ายังยืนยันช้า บอกผู้ใช้ว่าคุณกำลังทำอะไรและใช้เวลาประมาณเท่าไร

- หากค้างนาน ให้เสนอ “ลองอีกครั้ง” และ “ใช้วิธีอื่น” โดยไม่สูญเสียคำสั่งซื้อ

การจ่ายซ้ำมักเกิดเมื่อคนกดจ่ายซ้ำเร็ว ๆ ป้องกันด้วยสถานะชัดเจนและความเสียดท้านนุ่มนวล ปิดปุ่มจ่ายทันทีที่ส่งต่อไปยัง UPI และแสดง “รอการยืนยัน” พร้อมยอดและเวลาที่พยายามล่าสุด。

เวลา timeout และการลองใหม่ที่ปลอดภัย

หากหมดเวลา ให้หลีกเลี่ยงการมี “ลองทันที” เป็นตัวเลือกเดียว เสนอการลองใหม่ที่ปลอดภัยหลัง cooldown สั้น ๆ และอธิบายว่าเราจะไม่คิดเงินซ้ำหากการพยายามแรกสำเร็จภายหลัง。

ตัวอย่าง: Riya ชำระผ่าน UPI แล้วกลับมาที่แอปของคุณเห็น “กำลังยืนยันการชำระเงิน (สูงสุด 30 วินาที)” หากยังค้างเธอสามารถปิดหน้าจอและกลับมาตรวจสถานะจากหน้าคำสั่งซื้อได้ในภายหลัง แทนที่จะจ่ายอีกครั้งด้วยความตื่นตระหนก。

สร้าง fallback ที่ลื่นไหลไปสู่บัตรและ netbanking

เช็คเอาต์ UPI-first ที่ดีไม่โชว์ทุกตัวเลือกตั้งแต่ต้น มันต้องพยายามทำ UPI ก่อน แล้วค่อยเสนอ fallback ที่สงบและเร็วเมื่อผู้ใช้ต้องการ ถ้าคุณโชว์บัตรและ netbanking เร็วเกินไป ผู้ซื้อหลายคนจะลังเล เทียบ และออกจากหน้า。

เรียกใช้งาน fallback เมื่อเกิดปัญหา UPI ชัดเจนเท่านั้น: ผู้ใช้ยกเลิกในแอป UPI, intent หมดเวลา, หรือคุณได้รับผลลัพธ์ล้มเหลวจากเกตเวย์ สำหรับสถานะไม่แน่นอน (เช่น “ค้าง”) อย่ารีบให้เปลี่ยนวิธีที่อาจทำให้ชำระซ้ำ ให้แสดงหน้าสถานะสั้น ๆ พร้อมการกระทำเดียวเช่น “ลอง UPI อีกครั้ง” และการกระทำรองเช่น “ใช้วิธีอื่น”。

เมื่อผู้ซื้อเปลี่ยนวิธี เก็บความคืบหน้าไว้ให้เหมือนเดิม ตะกร้า ที่อยู่ คูปอง และตัวเลือกการจัดส่งต้องคงอยู่ ถ้าคุณเก็บอีเมล/โทรศัพท์ไว้แล้ว อย่าให้กรอกใหม่。

เก็บขั้นตอน fallback ให้สั้นและคาดเดาได้:

- ค่าเริ่มต้นเป็นตัวเลือกที่เร็วที่สุดสำหรับผู้ใช้นั้น (บัตรที่บันทึกไว้หรือรายการธนาคาร netbanking) เฉพาะหลังจาก UPI ล้มเหลว

- ลดฟิลด์: หมายเลขบัตร วันหมดอายุ CVV และชื่อเท่าที่ต้องการ

- ใช้ autofill และคีย์บอร์ดตัวเลขบนมือถือเมื่อเป็นไปได้

- เขียนข้อผิดพลาดเป็นคำสั้น เจาะจง และวางถัดจากฟิลด์ (เช่น “CVV มี 3 หลัก”)

- อนุญาตให้กลับไปใช้ UPI ได้ด้วยการแตะเดียวโดยไม่ล้างข้อมูล

ตัวอย่าง: ผู้ซื้อแตะ “จ่ายด้วย UPI”, ถูกพาไปแอป UPI แล้วกลับมาพบว่า “การชำระเงินยังไม่เสร็จ” แสดง “ลองอีกครั้ง” เป็นอันดับแรก ใต้ปุ่มนี้ให้ “จ่ายด้วยบัตร” และ “Netbanking” หากเลือกบัตร ให้กรอกชื่อและอีเมลบิลลิ่งล่วงหน้า เก็บตะกร้าไม่เปลี่ยน และให้กลับไป UPI ได้ทันทีถ้าเปลี่ยนใจ。

รายละเอียด UI ที่ลดการทิ้งบนมือถือ

ทำให้การกระทำหลักชัดเจน

เช็คเอาต์บนมือถือล้มเหลวเมื่อหน้าจอบังคับให้ผู้ซื้อคิด เลือกการกระทำหลักเดียวและทำให้ตัวอื่นเป็นรอง หากคุณทำ UPI-first ปุ่มหลักควรเขียนเช่น “จ่ายด้วย UPI” หรือ “เปิดแอป UPI” ไม่ใช่แค่ “ดำเนินการต่อ”。

หลีกเลี่ยงปุ่มแข่งขัน (เช่น “จ่ายตอนนี้”, “ใช้คูปอง”, “แก้ไขที่อยู่” โผล่มาพร้อมกัน) เก็บฟีเจอร์เสริมเป็นลิงก์ข้อความเล็ก ๆ หรือในแถวยุบได้。

ใช้ระยะแตะที่เหมาะกับนิ้วหัวแม่มือ การแตะส่วนใหญ่มักทำด้วยมือข้างเดียว ให้ปุ่มมีความสูงพอและอย่าอยู่ชิดขอบล่างเกินไปที่การปัดจะรบกวน ใช้ขนาดตัวอักษรที่อ่านได้เพื่อไม่ให้ผู้ซื้อต้องย่อ-ขยายแค่เพื่อยืนยันยอด。

ลดการพิมพ์และความสงสัย

การพิมพ์ช้าในมือถือ เติมค่าให้มากที่สุดเท่าที่จะทำได้ (โทรศัพท์และอีเมลจากบัญชี, ที่อยู่ใช้ล่าสุด, UPI ID ที่บันทึกไว้) เมื่อจำเป็นให้ขอข้อมูลทีละฟิลด์และโชว์คีย์บอร์ดที่ตรงกับประเภทฟิลด์ (แผงตัวเลขสำหรับหมายเลขโทรศัพท์)

ข้อความผิดพลาดควรสั้น เฉพาะเจาะจง และบอกขั้นตอนถัดไป “บางอย่างผิดพลาด” เป็นทางตัน รูปแบบที่ดีกว่าคือ: เกิดอะไร + ทำอย่างไรต่อ

สัญญาณความเชื่อถือแบบเบา ๆ ให้ผลดีกว่าข้อความยาว แสดงโน้ตสั้น ๆ เช่น “ชำระปลอดภัย” ให้ชื่อร้านค้าที่สอดคล้องกันระหว่างหัวเช็คเอาต์และพรอมต์การชำระเงิน และแสดงยอดสุดท้ายใกล้ปุ่มหลักตลอดเวลา。

การตรวจ UI เบื้องต้นที่จับจุดที่ทำให้เกิดการทิ้งได้ส่วนใหญ่:

- ปุ่มหลักหน้าจอละหนึ่งปุ่ม พร้อมป้ายชัดเจน

- พื้นที่แตะขนาดใหญ่ (โดยเฉพาะการเลือกแอป UPI)

- กรอกข้อมูลล่วงหน้าและพิมพ์น้อยที่สุด

- ข้อผิดพลาดเจาะจงพร้อมขั้นตอนถัดไป

- ชื่อร้านและยอดรวมสอดคล้องกันตลอดเวลา

ข้อผิดพลาดทั่วไปที่ทำให้การแปลงลดลง

หลายการทิ้งไม่ได้เกี่ยวกับราคา หรือความเชื่อถือ แต่เกิดเพราะฟลอว์การชำระเงินรู้สึกไม่แน่นอนบนหน้าจอเล็ก เช็คเอาต์ UPI-first ควรรู้สึกเป็นงานต่อเนื่องเดียว แม้ผู้ใช้จะกระโดดไปแอป UPI และกลับมา。

ข้อผิดพลาดที่เงียบ ๆ ฆ่าการสรุปคำสั่งซื้อ

นี่คือปัญหาที่พบซ้ำในเช็คเอาต์มือถือของอินเดีย:

- มอง UPI intent เหมือน redirect ที่ “จบ” เช็คเอาต์ ถ้าผู้ใช้กลับแล้วเห็นหน้าว่าง ตะกร้าหาย หรือถูกล็อกเอาต์ คนส่วนใหญ่จะออก ให้รักษาเซสชันและแสดงสถานะ “รอการยืนยัน” ชัดเจนเมื่อพวกเขากลับมา

- พฤติกรรมปุ่มย้อนกลับที่ผลักผู้ใช้ออกโดยไม่ได้ตั้งใจ บน Android ปุ่มย้อนควรไม่พาผู้ใช้กลับไปหน้าสินค้าหรือปิด webview โดยไม่มีคำเตือน ให้ย้อนกลับไปขั้นปลอดภัยสุดท้ายและยืนยันก่อนออกจากการชำระเงิน

- ลูปลองซ้ำที่สร้างการชำระซ้ำ ถ้าให้ผู้ใช้กด “จ่ายอีกครั้ง” โดยไม่ได้เช็กการพยายามก่อนหน้า จะเชื้อเชิญการคิดเงินซ้ำ คำสั่งซื้อซ้ำ และตั๋วซัพพอร์ต บล็อกการกดซ้ำเร็วและเช็กสถานะก่อนเริ่มใหม่

- แสดงตัวเลือกมากเกินไปตั้งแต่ต้น กำแพงของตัวเลือกการชำระเงินบังคับให้คิดและเลื่อน เริ่มด้วย UPI เป็นค่าเริ่มต้น แล้วเปิดบัตรและ netbanking เมื่อจำเป็น พร้อมป้ายชัดเจน

- ข้อผิดพลาดคลุมเครือเช่น “การชำระเงินล้มเหลว ลองอีกครั้ง” ผู้ใช้ต้องรู้ว่าต้องทำอะไรต่อ: “แอป UPI ไม่ถูกเปิด”, “การชำระเงินค้าง”, “เซิร์ฟเวอร์ธนาคารไม่ตอบ” หรือ “คุณยกเลิก” จับคู่แต่ละอันกับการกระทำชัดเจน

ตัวอย่างชัดเจน: ผู้ซื้อแตะจ่าย สลับไปแอป UPI แล้วกลับมาที่ร้านแล้วเห็นหน้าตะกร้าอีกครั้ง พวกเขาไม่รู้ว่าเงินถูกหักไหม จึงออก ผลลัพธ์ที่ดีกว่าคือหน้าสถานะเดียวที่อธิบายว่าร้านกำลังทำอะไร (กำลังตรวจการชำระเงิน) และผู้ซื้อทำอะไรได้บ้าง (รอ, ตรวจแอป UPI, หรือเลือกวิธีอื่น)

วัดสิ่งที่จริง ๆ ทำให้เกิดการทิ้ง

เช็คเอาต์อาจดู “โอเค” แต่ยังสูญเสียลูกค้าเพราะขั้นตอนหนึ่งล้มเหลวบนมือถือ ปฏิบัติต่อฟลอว์การชำระเงินเป็นช่องทางที่มีเหตุการณ์ชัดเจนเพื่อจะเห็นจุดที่คนออกและเหตุผลของมัน

เริ่มโดยติดตามเส้นทางหลัก ตั้งแต่การเลือกวิธีชำระเงินจนถึงการยืนยันสุดท้าย เป้าหมายคือแยก “ผู้ใช้เปลี่ยนใจ” ออกจาก “ฟลอว์เกิดขึ้น” และ “เครือข่าย/UPI ช้า” ในเช็คเอาต์ UPI-first จุดส่งต่อไปยังแอป UPI เป็นจุดเปราะบางที่สุด จึงต้องวัดอย่างระมัดระวังเป็นพิเศษ

จับเซ็ตเหตุการณ์เล็ก ๆ ที่อธิบายการสูญเสียส่วนใหญ่:

- วิธีการชำระเงินที่เลือก อัตราการเปลี่ยนวิธี และขั้นตอนที่ผู้ใช้ออก

- การตรวจสอบแอป UPI ที่มี (แอปที่ตรวจพบ) ความสำเร็จ/ล้มเหลวของการเปิด intent และว่าผู้ใช้กลับมาที่แอปของคุณหรือไม่

- ผลการกลับมา: สำเร็จ ล้มเหลว ผู้ใช้ยกเลิก หรือไม่มี callback/ไม่ทราบ

- อัตราการค้างและ timeout รวมถึงเวลาในการยืนยัน (p50/p90) ตั้งแต่แตะ “จ่าย” ถึงสถานะสุดท้าย

- พฤติกรรมการลองใหม่: ผู้ใช้ลอง UPI ซ้ำบ่อยแค่ไหน เทียบกับการเปลี่ยนไปบัตร/netbanking

ตัวเลขไม่มีบริบทอาจชี้นำผิด ให้แบ่งข้อมูลตามอุปกรณ์ (Android vs iOS, เครื่องสเปกต่ำ vs สูง), คุณภาพเครือข่าย (ช้า/ไม่เสถียร vs ดี), และลูกค้าใหม่ vs กลับมา หลายปัญหาการแปลงคือปัญหา “เครื่องแรมต่ำ + เครือข่ายไม่ดี” ไม่ใช่ปัญหาของ UI เสมอไป。

เมื่อมี baseline แล้ว ทำ A/B test ง่าย ๆ เปลี่ยนทีละอย่าง:

- ข้อความปุ่ม (เช่น “จ่ายผ่านแอป UPI” vs “เปิดแอป UPI”)

- ลำดับวิธีเริ่มต้น (UPI ก่อน vs วิธีที่ใช้ครั้งล่าสุดก่อน)

- เวลาแสดง fallback (ทันที vs หลัง intent ล้มครั้งหนึ่ง)

- การวางข้อความ “ลอง UPI ใหม่” หลังล้มเหลว

- การจัดการสถานะค้าง (หน้ารอ vs แจ้งให้ตรวจสถานะ)

ทำการทดสอบสั้น ๆ ดูอัตราล้มเหลวและอัตราค้าง และหยุดถ้าพบสถานะไม่ทราบมากขึ้น คลิกอาจลดลงเล็กน้อยได้ถ้าช่วยลดการติดค้างและตั๋วซัพพอร์ต。

เช็คลิสต์ก่อนปล่อย

เช็คเอาต์ UPI-first จะเร็วก็ต่อเมื่อทำงานคาดเดาได้บนโทรศัพท์จริง ด้วยเครือข่ายจริง และแอป UPI จริง ทำการตรวจสอบนี้กับอุปกรณ์ Android อย่างน้อย 2 เครื่อง (รวมเครื่องสเปกกลาง) และทดสอบเครือข่ายช้า 1 แบบ。

การตรวจก่อนปล่อย (การแปลง + ความปลอดภัย)

- ยืนยันว่า UPI intent เปิดได้จริงด้วยการแตะครั้งเดียวบนการตั้งค่า Android ทั่วไป (Chrome + WebView) และกลับมาที่เช็คเอาต์ของคุณพร้อมผลลัพธ์ที่ชัดเจน

- ทดสอบกรณี “ไม่มีแอป UPI ติดตั้ง” และพาให้ผู้ใช้เดินต่อได้: แสดง fallback ง่ายทันที (บัตรหรือ netbanking) โดยไม่ให้ตัน

- ทำให้การลองใหม่ปลอดภัย: ความพยายามชำระเงินหนึ่งครั้งควรแมปกับคำสั่งซื้อหนึ่งคำสั่ง การลองใหม่จะไม่สร้างคำสั่งซื้อหรือการคิดเงินซ้ำ

- จัดการผลลัพธ์ไม่แน่นอน: ถ้าไม่สามารถยืนยันได้ทันที ให้แสดงสถานะ “รอการชำระเงิน” ที่ชัดเจน พร้อมการกระทำถัดไปหนึ่งอย่าง (เช่น “ตรวจสถานะ” และ “ลองวิธีอื่น”)

- ยืนยันพฤติกรรมยกเลิก/ย้อนกลับ: หากผู้ใช้ยกเลิกในแอป UPI หน้าจอของคุณควรอธิบายว่าเกิดอะไรขึ้นและเสนอขั้นตอนต่อไป

หลังการตรวจเหล่านี้ ให้ทีมทำวัน “ขายปลอม” สั้น ๆ ที่ทุกคนสั่งซื้อทดสอบตั้งแต่ต้นจนจบและชี้จุดสับสนใด ๆ

นิสัยหลังปล่อย

สัปดาห์ละครั้ง ตรวจสอบสาเหตุล้มเหลวยอดนิยมและขั้นตอนเดียวที่มีการทิ้งมากที่สุด (มักเป็นการส่งต่อไปแอป UPI, การกลับมาที่เบราว์เซอร์, หรือหน้าสถานะค้าง) แก้รอยรั่วที่ใหญ่ที่สุดก่อน แล้ววัดซ้ำ

ตัวอย่างการไหลที่สมจริงสำหรับผู้ซื้อ D2C ในอินเดีย

Riya กำลังซื้อจากร้าน D2C ของคุณครั้งแรก เธอใช้โทรศัพท์ Android สเปกต่ำ อยู่บนมือถือที่สลับระหว่าง 4G และ 3G เธอต้องการจ่ายเร็วและกลับไปทำงานต่อ

เธอมาถึงหน้าชำระเงินและเห็นค่าเริ่มต้นชัดเจน: UPI ด้านบน พร้อมคำแนะนำสั้น ๆ: “ชำระในแอป UPI ของคุณ ใช้เวลาประมาณ 10 วินาที” ด้านล่างมีตัวเลือกเล็ก ๆ ว่า “บัตร” และ “Netbanking” นี่คือเช็คเอาต์ UPI-first ที่ไม่ซ่อนไปยัง fallback

เส้นทางสมบูรณ์: UPI intent ทำงาน

Riya แตะ “จ่ายด้วยแอป UPI” หน้าจอของคุณแสดง: “กำลังเปิดแอป UPI ของคุณ…” และมีการกระทำเดียวคือ “เปลี่ยนแอป UPI” แอป UPI ของเธอเปิด เธอยืนยัน แล้วถูกส่งกลับ

กลับมาที่ร้าน ข้อความเรียบและมั่นใจคือ: “ชำระเงินสำเร็จ” พร้อม “ยืนยันคำสั่งซื้อ” และหมายเลขคำสั่งซื้อ ไม่มีขั้นตอนเพิ่ม ไม่มีฟอร์มเพิ่ม

ผู้ซื้อคนเดียวกัน แต่เครือข่ายทำให้เป็น “ค้าง”

ครั้งต่อมา การอนุมัติสำเร็จในแอป UPI แต่การกลับมาที่ร้านช้า อย่าแสดง “ล้มเหลว” เพียงเพราะไม่มี callback ทันที ให้แสดงสถานะเป็นกลาง:

- “สถานะการชำระเงิน: รอยืนยัน”

- “อย่ากดกลับ ข้อนี้อาจใช้เวลาถึง 60 วินาที”

- ปุ่ม: “ตรวจสถานะ” และ “ขอความช่วยเหลือ”

- ข้อความเล็ก: “หากบัญชีของคุณถูกหัก เราจะยืนยันคำสั่งซื้อโดยอัตโนมัติ”

นี่คือจุดที่หลายร้านเสียผู้ใช้: แสดงข้อผิดพลาดน่ากลัว หรือบังคับให้ลองใหม่ทันที ทำให้เกิดการชำระซ้ำและตื่นตระหนก。

Fallback ที่ไม่รู้สึกเหมือนการลงโทษ

หากสถานะค้างนานเกินไป ให้เสนอทางเลือกที่เคารพสิ่งที่ Riya อาจเห็นฝั่งธนาคาร:

“ยังค้างอยู่ เลือกว่าคุณต้องการทำอะไร:”

- “รอและตรวจต่อ”

- “ลองวิธีชำระเงินอื่น”

ถ้าเธอเลือก fallback ให้ล็อกตะกร้าและที่อยู่ กรอกล่วงหน้าทุกอย่างที่ทำได้ แสดง “บัตร” และ “Netbanking” แตะเดียว และสัญญาจะต้องชัดเจน: “หากการชำระเงินก่อนหน้ายืนยัน เราจะยกเลิกการพยายามนี้โดยอัตโนมัติ”

เมื่อทำได้ดี Riya จะรู้สึกสองอย่าง: ความเร็ว (UPI intent เปิดทันที) และความปลอดภัย (สถานะค้างอธิบายได้ และทุกตัวเลือกชัดเจน)

ขั้นตอนต่อไป: ปล่อย เรียนรู้ และปรับโดยไม่ทำให้เช็คเอาต์พัง

มองการปล่อยครั้งแรกเป็น baseline ที่ปลอดภัยมุ่งการแปลง: เส้นทาง UPI-first ชัดเจนบวก fallback ที่เชื่อถือได้ไปยังบัตรและ netbanking หลีกเลี่ยงการใส่ทุกวอลเล็ต ข้อเสนอ และ edge-case UI ในวันแรก ขอบเขตเล็กทำให้ง่ายดูว่าจริง ๆ แล้วอะไรลดการทิ้งได้

ก่อนเขียนโค้ด ให้เขียนสเปกหน้าเดียวสำหรับสถานะการชำระเงินและพฤติกรรมของแอปในแต่ละสถานะ ส่วนสำคัญไม่ใช่แค่ป้าย แต่เป็นกฎ: ลูกค้าเห็นอะไร สถานะคำสั่งซื้อเป็นอย่างไร และอนุญาตให้ลองใหม่เมื่อใด

ชุดง่าย ๆ ที่ทำงานได้ดี:

- สำเร็จ: แสดงการยืนยัน ล็อกตะกร้า สร้างคำสั่งซื้อ

- ล้มเหลว: แสดงสาเหตุชัดเจนถ้ามี อนุญาตลองใหม่และ fallback

- ยกเลิก: ผู้ใช้ยกเลิก กลับสู่การเลือกการชำระเงินโดยไม่สูญเสียที่อยู่/ตะกร้า

- ค้าง: แสดง “เรากำลังยืนยัน” โพลล์หรือรีเฟรช และอนุญาต “ตรวจสถานะ”

- ไม่ทราบ: ถือเป็นค้างจนกว่าเซิร์ฟเวอร์จะยืนยัน อย่าให้ไคลเอนต์มาร์กคำสั่งซื้อว่าได้ชำระแล้ว

จากนั้นทดสอบสั้น ๆ บนอุปกรณ์จริง อีมูเลเตอร์มักพลาดจุดเจ็บปวด:

- ทดสอบมี 2–3 แอป UPI ติดตั้ง และกรณีมีแอปเดียว

- ลองเครือข่ายช้า สลับเครือข่าย (Wi‑Fi ไป LTE) และโหมดเครื่องบินกลางทาง

- ยืนยันพฤติกรรมเมื่อผู้ใช้กลับมาช้าจากแอป UPI

- ตรวจว่าทุกสถานะด้านบนอัปเดตสถานะคำสั่งซื้อถูกต้อง

- ตรวจเส้นทาง fallback หลังการเปลี่ยนแปลง UPI ทุกครั้ง

ปล่อยพร้อม guardrails: ติดตามเหตุการณ์แต่ละขั้นตอน การยืนยันการชำระเงินฝั่งเซิร์ฟเวอร์ และแผน rollback ด่วน หากต้องต้นแบบหรือแก้ไขเร็ว คุณสามารถสร้างหน้าชำระเงินและโลจิก backend ใน Koder.ai โดยใช้โหมดวางแผน แล้วใช้ snapshots และ rollback ขณะทดสอบการเปลี่ยนแปลงเป็นชุดเล็ก ๆ