VC vs. Bootstrapping: Bu Karar Gerçekte Ne Anlatıyor

Çoğu finansman tavsiyesi VC’yi bir kilometre taşı gibi ele alır: bir tur topla, hızlı işe al, “ölçeklen.” Oysa VC bir kupa değil—belirli bir takas biçimidir.

Girişim sermayesi, sade haliyle

VC, hisse (mülkiyet) karşılığında aldığınız profesyonel yatırım parasıdır. Karşılığında yatırımcılar, genellikle büyük bir satın alma veya halka arz gibi aykırı bir sonuç üretecek kadar büyük bir büyüme yolunu takip etmenizi bekler.

Bu beklenti sonraki neredeyse her kararı şekillendirir: ne kadar hızlı işe alırsınız, ne kadar agresif harcarsınız, hangi pazara girersiniz ve işin ne kadar çabuk çok büyük olabileceğine dair kanıt gerektiği.

Bootstrapping, sade haliyle

Bootstrapping, işi müşteri gelirleri, kurucu birikimleri veya daha küçük, esnek sermaye (ör. mütevazı bir kredi) kullanarak inşa etmek demektir. En hızlı mümkün büyümeyi optimize etmek yerine hayatta kalma, öğrenme ve istikrarlı gelişmeyi optimize edersiniz—çoğunlukla daha erken kârlılığı hedeflersiniz.

Bootstrapping “küçük” veya “yavaş” demek değildir. Hız, öncelikler ve sonuçlar üzerinde daha fazla kontrol sahibi olmanız demektir, çünkü venture tarzı bir getiri zaman çizelgesine bağlı değilsiniz.

Bu yazının size yardımcı olmaya çalıştığı şey

Amaç bir yolu ahlaki olarak üstün gösterme değil. Amaç, iş modelinize, pazarınıza ve kurucu olarak gerçekten ne istediğinize uygun finansman yaklaşımını seçmenize yardımcı olmak.

Bazı startup’lar gerçekten VC’ye uygun ve VC’den fayda sağlar. Birçoğuysa müşteri-finansmanıyla daha az stres ve daha fazla seçenekle değerli bir şirket kurabilir.

Evrensel bir “en iyi” seçenek yok—sadece ürününüz, büyüme tavanınız ve seyrelme, baskı ve kontrol kaybına toleransınıza göre en uygun seçenek var.

Neden VC Birçok Startup İçin Uygun Değildir

VC “kötü” değildir. Çok belirli bir iş türü için tasarlanmıştır. VC fonlarının bütçesini geri döndürecek bir avuç yatırım araması gerekir; bu da onların aykırı sonuçlar peşinde koştuğu anlamına gelir—oldukça büyük olabilecek şirketler.

Eğer startup’ınız kategori hakimiyeti gerektirmeyen, yine de harika ve kârlı bir şirkete dönüşebilecekse, VC sizi aslında oynamak istemediğiniz bir oyuna itebilir.

VC aşırı agresif büyüme yolları ister

Yatırımcı beklentilerini karşılamak için kurucular sıklıkla sadece iddialı değil, yapısal olarak agresif büyüme hedeflerini kabul eder. Bu da erken ölçekleme ile sonuçlanabilir: talebin önünde işe alım, çok erken yeni pazarlara genişleme veya hali hazırda ödeme yapan müşterilere hizmet etmek yerine hayali bir kurumsal alıcı için özellikler inşa etmek.

İş, kalıcı müşteri değeri yerine bir sonraki finansman turuna optimize edilebilir.

Seyrelme teşvikleri ve kontrolü değiştirir

VC almak neredeyse her zaman anlamlı bir mülkiyet satışı demektir. Zaman içinde seyrelme karar alma süreçlerini ve “başarı” kavramını değiştirebilir.

Yaygın yan etkiler şunlardır:

- Marjlar zarar görse bile geliri her ne pahasına olursa olsun kovalamak için baskı

- Daha yavaş, daha kârlı bir yolu seçme özgürlüğünün azalması

- Ürün kalitesi yerine çıkış zaman çizelgelerinin önceliklendirilmesi

Yatırımcılar destekleyici olsa bile teşvikler farklıdır: fonlar büyük çıkışlar için ödüllendirilir, istikrarlı kârlı büyüme için değil.

Fon toplama büyük bir dikkat dağıtıcıdır

Fon toplama sadece sunum toplantıları değildir. Hazırlık, finansal modelleme, takipler, partner toplantıları, hukuk pazarlıkları ve sonra sürekli yatırımcı güncellemeleri vardır. Bu zaman bir yerden gelir—genellikle müşteri araştırması, satış, destek ve ürün yinelemesinden.

Avantajınız hız, odaklanma ve müşteriye yakınlıksa, uzun bir fon toplama döngüsü pahalı bir takas olabilir.

VC, pazar büyük ön harcama gerektirdiğinde ve yukarı yönü devasa olduğunda doğru olabilir. Ancak birçok startup için, gerçekte inşa edebileceğiniz iş ile sermayenin gerektirdiği sonuç arasında bir uyumsuzluk vardır.

Startup’ınızın VC’ye Uygun Olup Olmadığını Belirleyecek Dört Filtre

VC “iyi para” veya “kötü para” değildir—belirli bir sonuç için tasarlanmış bir araçtır: fonu geri döndürecek birkaç olağanüstü kazanan. VC’nin uyup uymadığını belirlemek için startup’ınızı dört pratik filtreden geçirin.

1) Pazar büyüklüğü: venture ölçeğinde bir fırsat mı yoksa güçlü bir niş mi?

Pazarınızın gerçekçi olarak yüz milyonlarca doları (veya daha fazlasını) destekleyebilecek bir şirketi ortaya çıkarıp çıkaramayacağını sorun; sadece sağlıklı, kârlı bir iş değil. Niş, yüksek müşteri değeri, düşük rekabet ve istikrarlı talep sunuyorsa bootstrapping için mükemmel olabilir—ama VC’nin gerektirdiği türde bir çıkışı üretmeyebilir.

Hızlı bir kontrol: en iyi müşterilerinizin anlamlı bir payını ele geçirseniz, sonuç "bir fon için hayat değiştiren" mi yoksa "harika bir kurucu işi" mi olur?

2) Büyüme hızı: işi bozmadan ölçeklenebilir misiniz?

VC destekli şirketlerden agresif büyüme beklenir. Soru sizin hızlı büyümek isteyip istemediğiniz değil, hızlı büyümenin operasyonel olarak güvenli olup olmadığıdır.

Eğer onboarding, destek, uygulama, uyumluluk veya işe alım hızla yetişemiyorsa, acele etmek churn, itibar hasarı ve kırılgan bir kültür yaratabilir. Ürününüz erken müşterilerle derin yineleme gerektiriyorsa, daha yavaş büyüme bir özellik olabilir—bir hata değil.

3) İş modeli: marjlar, geri ödeme süresi ve yeniden yatırım

Venture ölçeği büyüme genellikle güçlü brüt marjlar ve müşteri edinme maliyetinin (CAC) hızlı geri dönüşüne dayanır. Müşteri edinmek için 1 harcıyorsanız, bunu ne kadar çabuk geri kazanıyorsunuz ve güvenle yeniden yatırabiliyor musunuz?

Marjlar inceyse, satış döngüleri uzunsa veya churn tahmin etmek zorsa, VC almak altyapı ekonomisini iyileştirmeden baskıyı artırabilir.

4) Dağıtım: yineleyebilir edinim mi yoksa ilişki odaklı satış mı?

VC, müşterileri edinmenin tekrar edilebilir bir yolu olduğunda en iyi sonuç verir: açık bir kanal, tahmin edilebilir bir funnel ve ölçeklenebilir bir mesajlaşma.

Eğer go-to-market kurucu ağlarına, özel kurumsal anlaşmalara veya yavaş güven inşasına dayanıyorsa, bu hâlâ harika bir iş olabilir—ama genellikle yıllarda ölçeklenir, çeyrekte değil.

Emin değilseniz, bu filtreleri sermaye almadan önce önümüzdeki 60–90 gün boyunca hipotez olarak test edin.

VC Baskısının Ürün ve Go-To-Market’i Nasıl Değiştirebileceği

VC parası nadiren sadece "hızlandırır"; genellikle oynadığınız oyunu değiştirir. Zaman çizelgeniz bir sonraki tura bağlı olduğunda, büyüme diğer öncelikler arasındaki bir öncelik olmaktan çıkar ve her şeyin hizmet ettiği ana hedef olur.

Büyüme baskısı sizi yanlış müşteriye itebilir

Büyük rakamlara giden en hızlı yol genellikle kalıcı bir iş için en iyi yol değildir.

VC baskısı altında, daha büyük logoları, daha geniş pazarları veya trend olan kullanım durumlarını kovalamak yaygındır çünkü bunlar daha büyük bir sonuç gibi görünür. Ancak bu kayma gerçekten ürünü seven ve düzenli ödeyen müşteri segmentinden sizi uzaklaştırabilir.

Net bir nişte ürün-pazar uyumunu derinleştirmek yerine, "herkese hizmet edebiliriz" bulanıklığına düşersiniz; bu genellikle kimseyi iyi hizmet etmemeniz anlamına gelir.

Erken işe alım, daha fazla fonlama gerektiren yanmayı yaratır

Büyüme başlık hedefi olduğunda kadro en kolay çekilebilen kaldırtandır. Daha büyük bir ekip ilerleme gibi hissettirir—ta ki aylık yanma maaşı beslemek zorunda kalana kadar.

Talebin önünde işe alım yaptığınızda iş modeli ekibi devam ettirmeye döner:

- Satış hedefleri öğrenmek yerine bordroyu beslemeye dönüşür

- Pazarlama, harcamayı haklı çıkarmak için daha yüksek sesle (ve daha az isabetli) olur

- Büyüme olmayan her ay kriz gibi hissedilir

O zaman bu yanma başka bir turun “gerekliliğini” doğurur ve baskı döngüsü artar.

Fiyatlandırma değerden uzaklaşabilir

Benimseme hedeflerine ulaşmak için startup’lar sıklıkla ücretsiz planlara, büyük indirimlere veya sonradan yükseltilmesi zor özel fiyatlandırmaya kayar. Dashboard’da iyi görünse de—daha fazla kullanıcı, daha fazla logo—piyasaya yanlış bir ders verir: ürününüz ucuz, isteğe bağlı veya kolayca değiştirilebilir olarak algılanır.

Değer temelli fiyatlandırma sabır ve netlik gerektirir. VC zaman çizelgeleri ikisini de cezalandırabilir.

Ürün yatırımcı hikayesi için şekillenir, kullanıcı aracı olmaz

Ana kitle yatırımcılara döndüğünde ince bir kayma olur. Yol haritaları anlatı için optimize etmeye başlar:

- Demo’da iyi görünen parlak özellikler

- Temel iş akışı tam oturmadan geniş "platform" iddiaları

- Daha büyük TAM göstermek için yan ürünlere genişleme

Sonuç, kullanması kolay olmaktan çok sunması kolay bir üründür.

Gizli Maliyetler: Seyrelme, Kontrol ve Teşvikler

Geliştirirken kredi kazanın

İçerik oluşturun veya arkadaşlarınızı yönlendirin; Koder.ai’da geliştirmeye devam etmek için kredi kazanın.

VC almak sadece nakit eklemek değildir—mülkiyeti, karar haklarını ve “başarı”nın ne olduğuna dair yazıyı yeniden yazar.

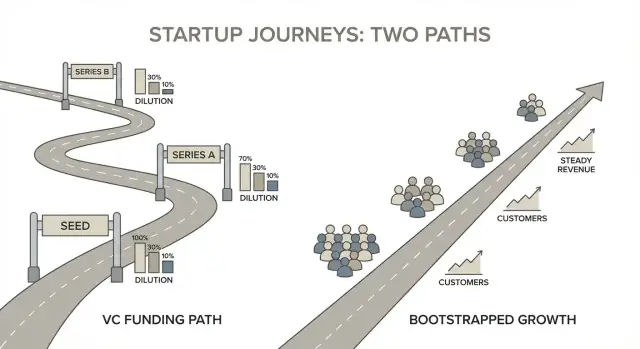

Seyrelme, rakamlarla sade anlatım

Basit bir cap table örneği bunu somutlaştırır. İki kurucu %50/%50 ile başlasın.

- Gün 1: Kurucu A %50, Kurucu B %50

- %15 opsiyon havuzu oluşturursunuz (çoğunlukla fiyatlı tur öncesi): A %42.5, B %42.5, Opsiyon havuzu %15

- Seed turunda %20 yatırımcıya satarsınız: A %34, B %34, Opsiyon havuzu %12, Yatırımcılar %20

Kötü bir şey olmadı—ancak her kurucu %50’den %34’e düştü. Birden fazla turda seyrelme hızla birikebilir.

Kontrol: yönetim kurulları ve onay hakları

VC parası genellikle yönetişim ile gelir. Yatırımcı bir yönetim kurulu üyesi olunca (veya güçlü koruyucu hükümlerle), bazı kararlar onay gerektirebilir:

- CEO’yu işe alma/işten çıkarma veya ücretleri değiştirme

- Yeni hisse çıkarma, opsiyon havuzunu genişletme veya ek finansman alma

- Şirketi satma veya büyük satın almalar yapma

- Yıllık bütçeleri onaylama veya önemli borç alma

Hâlâ “idare eden” olabilirsiniz ama ilerlemek için uzlaşma gerekebilir.

Tercih istifleri çıkışları değiştirir

Birçok VC anlaşması likidasyon tercihlerine (çoğunlukla 1x, bazen katılımlı) ve diğer şartlara sahiptir; bu, bir "tercih istifi" yaratır. Bazı çıkışlarda yatırımcılar önce paralarını geri alır—bazen artıyla—sonra common hissedarlara (kurucular/çalışanlar) ödeme kalır. İki şirket aynı fiyata satılabilir ama tercih istifine göre kurucular farklı sonuçlar alır.

Kişisel risk ve teşvik sürüklenmesi

VC, kurucular üzerindeki baskıyı artırabilir: daha yüksek yanma, daha yüksek beklentiler ve maaşı sabit tutma özgürlüğünün azalması. Bu runway kaygısı yaratır ve kariyer seçenekliliğini düşürebilir—çünkü plan sabit bir zaman çizelgesinde büyük bir sonuca ihtiyaç duyabilir.

Bootstrapping genellikle hız yerine dayanıklılık takas eder: tempo, ürün yönü ve “yeterli”nin ne olduğunu kontrol etme imkânı.

Bootstrapped Şirketler Farklı Nasıl Kazanır

Bootstrapped startup’lar en iyi fon hikayesini anlatmakla değil—erken bir gelir motoru kurmakla kazanır. Bu “ilerleme”nin ne olduğuna dair şeyi değiştirir. Fon toplamaya optimize olmadığınızda, şirketi yatırımcıların duymak istediği şey yerine müşterilerin şimdi ödeyeceği şey etrafında kurarsınız.

Önce gelir, sonra hikaye

Fon toplamaya odaklanmadığınızda şirketi yatırımcılara ne anlatacağına göre değil, müşterilerin şimdi ne için ödeme yapacağına göre tasarlarsınız.

Bu genellikle şunlar demektir:

- Daha dar bir başlangıç kullanım durumu (ama açık bir aciliyetle)

- Paketleme ve fiyatlandırma kararlarının erken yapılması

- Yol haritasının retansiyon ve ödeme istekliliği tarafından yönlendirilmesi

Amaç pitch deck’te etkileyici görünmek değil. Amaç bir sonraki satışı bir öncekinden daha kolay hale getirmektir.

Erken ödeyen (ve kalan) müşteriler

Bootstrapped şirketler müşterileri genellikle farklı seçer. Bütçesi olan, bugünkü acıyı hisseden ve hızlı karar verebilen alıcıları ararlar. Erken gelir sadece büyümeyi finanse etmez—aynı zamanda gerçekten ödeme yapmaya değer bir sorunu çözdüğünüzü doğrular.

Under bootstrapping, retention daha da önemlidir. Müşteriler kalmazsa sadece büyümeyi kaybetmezsiniz—oksijeni kaybedersiniz. Bu yüzden bootstrapped ekipler genellikle şunları kurar:

- Değere hızlı ulaşan onboarding

- Churn’i azaltan destek ve dokümantasyon

- Yol haritasını genişletmek yerine günlük/haftalık kullanımı derinleştiren özellikler

Daha sıkı geri bildirim döngüleri: gönder, ücretlendir, öğren

Bootstrapping basit bir döngü zorlar: işe yarayan bir şey gönderin, ücret alın, gerçek davranıştan öğrenin ve yineleyin. "Ücretsiz çekiş" için az yer vardır—ödeme ve retention ile bağlı geri bildirim daha nettir.

Böylece hızlıca anlarsınız:

- Sorun gerçekten acı veriyor mu?

- Fiyatlandırma mantıklı mı?

- Ürün sürekli değer sunuyor mu?

Sermaye verimliliği bir avantajdır

Sermaye verimliliği sadece daha az harcamak değil—dolar ve saate göre daha fazla çıktı almak demektir. Bootstrapped ekipler genellikle küçük deneyimler, disiplinli işe alım ve hızlı geri dönüş veren pazarlama kanalları gibi alışkanlıklar kurar.

Zamanla bu rekabet avantajına dönüşür: mükemmel zamanlama, sürekli fon toplama veya devam etme izni olmadan istikrarlı büyüyebilirsiniz.

Müşteri-Finansmanlı Büyüme: Bootstrapping Oyun Planı

Müşteri-finansmanlı büyüme basittir: işi ilerleten çalışmaları gerçek alıcıların ödemesine izin verirsiniz. Bu “her ne pahasına olursa olsun büyüme” değildir. Bu dürüst kalan bir büyümedir—çünkü gelir, churn ve yenilemeler neyin işe yaradığını çabuk ortaya koyar.

1) Dar bir ICP ve acil, ağrı verici bir problem seçin

Bootstrapped şirketler spesifik olmakla kazanır. Hızla ulaşabileceğiniz ve derinlemesine anlayabileceğiniz ideal müşteri profili (ICP) seçin; sonra bütçe bağlı bir probleme odaklanın.

Yararlı bir test: hedef alıcınız acıyı bir cümleyle tanımlayıp her ay ne kadar maliyet oluşturduğunu (kaybedilen zaman, kaçırılan gelir, uyumluluk riski veya personel maliyeti) açıklayabiliyor mu? Hayırsa, erken inşa için muhtemelen çok belirsizdir.

2) Basit bir ücretli teklif ile başlayın

“Tam ürün”ü inşa etmek için aylar harcamak yerine küçük, net bir hizmet satın:

- Pilot: tanımlı çıktıları olan zaman kutulu uygulama

- Retainer: iş sonucuna bağlı devam eden teslimat

- Ücretli beta: erken erişim, yoğun destek ve sıkı geri bildirim

Bu aciliyet yaratır, kapsamı kontrol altında tutar ve fikir yerine gerçek kullanım verisi sağlar.

3) Umut için değil sürdürülebilirlik için fiyatlandırın

Bootstrapping, "sonra para kazanırız" üzerine kurulan fiyatlandırmayla kırılır. Fiyatı işin şimdi teslimatı, destek ve devam eden geliştirmeyi karşılayacak şekilde koyun.

Pratik bir başlangıç: fiyatı müşterinin sorununun maliyeti (veya yarattığınız tasarruf) etrafında belirleyin ve ilk anlaşmanın doğrudan maliyetlerden sonra bordroyu ve araçları anlamlı şekilde destekleyebildiğinden emin olun.

4) Yalnızca retansiyon, referans veya genişlemeye yol açanı inşa edin

Nakit yakıtınız olduğunda yol haritanız sonuçlarla bağlantılı olmalıdır:

- Retansiyon: onboarding sonrası düşüşleri azaltma, daha yüksek haftalık kullanım

- Referanslar: paylaşılabilir çıktı, çok kullanıcılı iş akışları, müşterilerin konuştuğu açık kazanımlar

- Genişleme: çekirdek değer kanıtlandığında koltuk, kullanım veya modüller ekleme

Bir özellik müşterilerin kalmasına, paylaşmasına veya daha fazla satın almasına yardımcı olmuyorsa, ne kadar heyecan verici görünürse görünsün "sonra" işi olmalıdır.

Araçlar hakkında not: talep oluşmadan işe alım yapmadan daha hızlı gönderin

Bir az fark edilen bootstrapping avantajı, işe alımı şişirmeden build–sell–learn döngüsünü kısaltmaktır. Örneğin ekipler, sohbet arayüzü üzerinden fikirden çalışan web, backend veya mobil prototiplere geçişi sağlayan Koder.ai gibi platformları kullanır; sonra müşterilerle hızlıca yinelemeler yapar.

Lean kalmaya çalışıyorsanız, planning mode, kaynak kodu dışa aktarma, yerleşik barındırma/dağıtım, özel alanlar ve snapshot/rollback gibi özellikler mühendislik yükünü ve “araç karmaşası”nı azaltabilir; aynı zamanda ürün olgunlaştıkça kod tabanının kontrolünü elinizde tutmanızı sağlar.

İşletme Modeli: Runway, Nakit Akışı ve Sermaye Verimliliği

Web, backend ve mobil gönderin

Tek bir sohbetten React, Go ve Flutter uygulamalarını tek bir iş akışında oluşturun.

Bootstrapped şirketler VC desteklilerin çalıştığı gibi "runway üzerinde koşmaz." İşletme modelinizin tek görevi: şirketi bir sonraki öğrenme, gönderme ve satma adımlarını yapacak kadar hayatta tutmak—ve fon toplama zaman çizelgesine bağlı kalmamak.

Bir yanma limiti belirleyin—ve bunu kârlılık kilometre taşlarına bağlayın

Öncelikle aşmayacağınız açık bir aylık yanma limiti (veya bir başa baş son tarihi) tanımlayın. Bunu bir tasarım kısıtı olarak ele alın, bir spreadsheet çıktısı olarak değil.

Gelecekteki bir tur etrafında plan yapmak yerine kârlılık kilometre taşlarına göre plan yapın: "X MRR’ye ulaşınca nakit akışı başa başa gelir" veya "Z ay boyunca Y brüt marjı sürdürürsek bir işe alımı finanse edebiliriz." Bu kararları işin gerçekten karşılayabileceğine dayandırır.

Nakit akışını bir ürün özelliği gibi yönetin

Nakit akışı mühendislik yapabileceğiniz bir şeydir. Birkaç taktik runway’i uzatır ama büyümeyi boğmaz:

- Tam inşa etmeden önce geliştirmeyi finanse etmek için ön satış veya ücretli pilotlar kullanın.

- Geliri peşin hale getirmek için yıllık planları (indirimle bile olsa) teşvik edin.

- Hizmetten-produkta yaklaşımı kullanın: önce manuel bir versiyon sunun, çıktı için ücret alın, sonra müşterilerin tekrar tekrar satın aldığı şeyi otomatikleştirin.

Bu hamleler dış sermayeye bağımlılığı azaltırken talebi erken doğrular.

Geri ödeme süresini öncelikli metrik yapın

Müşterileri edinmek için para harcıyorsanız, mümkün olduğunca kısa geri ödeme süresi tutun. Daha kısa geri ödeme, büyümenin nakdi daha hızlı “yeniden dolaştırmasını” sağlar—ve işte bootstrapped avantaj budur.

Basit disiplin bile yardımcı olur: geri ödeme ölçülebilir olana kadar edinim harcamalarını sınırlayın ve durdurulunca büyümeyi kırmadan ara verebileceğiniz kanalları tercih edin.

Sabit maliyetleri düşük tutun, harcamayı düzenli olarak gözden geçirin

Sabit maliyetler şirketleri kırılgan yapar. Ekipleri lean tutun, özellikle tasarım, uzman mühendislik veya tek seferlik projeler için dış kaynak kullanın ve araç harcamalarını çeyrekte bir denetleyin. Küçük tekrar eden maliyetler, müşteri değerini artırmadan gerçekte büyük yanma yaratır.

Sermaye verimliliği ucuz olmakla ilgili değildir. Zaman ve odak satın almakla ilgilidir; böylece bir sonraki adımı müşteriler—yatırımcılar değil—finanse eder.

Bootstrapping Stratejisine Uygun Metrikler ve Hedefler

Bootstrapping, "kazanmak"ın ne olduğuna dair şeyi değiştirir. Bir sonraki tur için optimize etmiyorsanız hedefler dayanıklılık üzerine kurulabilir: kontrolü korumak, müşterilere iyi hizmet etmek ve ekip veya ürünü bozmayan bir hızda büyümek.

Hedefleri tanımlamadan önce başarıyı tanımlayın

İlk olarak gerçekten optimize etmek istediğiniz şeyi yazın—çünkü bootstrapping size "her ne pahasına büyüme"den daha fazla seçenek sunar. Birçok kurucu için başarı şu karışımdır:

- Özgürlük: yön, fiyatlandırma, işe alım ve tempo üzerinde kontrol

- Etki: belirli müşteri seti için gerçek bir problemi çözmek

- Servet: uzun vadeli temettüler ve anlamlı mülkiyet

- Zaman: sürekli acil durumlar gerektirmeyen bir şirket

- Misyon: beş yıl sonra da seçebileceğiniz bir şey inşa etmek

Bu öncelikler açık olduğunda, bunları güçlendiren metrikleri seçmek kolaylaşır.

Kalite ve nakit üretimini ödüllendiren metrikleri kullanın

Bootstrapped şirketler, sadece üst çizgi büyümesini değil müşteri sevgisi ve mali istikrarı yansıtan ölçümlerden fayda görür.

Odaklanın:

- Kâr (veya katkı marjı) ve operasyonel nakit akışı

- Kohort bazlı churn/retansiyon (özellikle erken kohortlar)

- NPS (veya tutarlı başka bir memnuniyet sinyali)

- Nakit runway (nakit + öngörülebilir girişlerle karşılanan aylık gider sayısı)

Basit bir kural: bir metrik harika görünürken müşteriler sessizce ayrılıyor veya nakit sessizce azalıyor ise, o metrik birincil metrik olmamalıdır.

Sürdürülebilir bir büyüme oranı belirleyin

Kaliteyi aşındırmadan müşteri geliriyle finanse edilebilecek büyüme hedefleri seçin—ör. “çeyrekte çeyreğe %20 büyüme, churn X%’in altında ve destek yanıt süreleri Y’nin altında.” Amaç sıçramalar değil, bileşiklenmedir.

Karar ritmi oluşturun

Tutarlılık yoğunluktan daha etkilidir.

- Aylık: P&L, nakit akışı, runway, fiyatlandırma ve üst retansiyon sürücülerini gözden geçirin

- Çeyreklik: ekip kapasitesi, nakit, teknik borç kısıtlarına bağlı 3–5 öncelik belirleyin; küçük bir skor kartla ilerlemeyi ölçün

Zamanla bu alışkanlıklar stratejinizi bir sisteme dönüştürür: nakit büyümeyi finanse eder ve kalite nakdi korur.

VC’ye Alternatifler: Kontrolü Koruyan Yollar

90 günlük sprint yapın

Müşterilerin ödeme yapıp yapmayacağını test etmek için Koder.ai ile gerçek bir v1’i daha hızlı gönderin.

VC tek sermaye yolu değildir—ve birçok kurucu için en iyi yol bile değildir. Amaç "hiç para toplama" değil. Amaç doğru türde parayı, doğru miktarda ve işinizi geliştirecek belirli bir amaç için almaktır.

VC dışı pratik seçenekler

Melekler (kurucu uyumlu bireyler). Melek çekleri v1’i göndermek, kritik bir rolü işe almak veya bir go-to-market kanalını doğrulamak gibi kırılma noktalarına ulaşmanıza yardımcı olabilir—sizi VC zaman çizelgesine kilitlemeden. Kârlılığı ve sürdürülebilir büyümeyi önemseyen melekler arayın.

Gelire dayalı finansman (RBF). Öngörülebilir gelir ve net bir birim ekonominiz varsa RBF iyi çalışır. Geri ödeme gelir yüzdesiyle olur; ödemeler performansa göre esner. Zaten çalışan bir şeyi ölçeklendirmek için kullanılması en iyisidir, ürün-pazar uyumunu bulmak için değil.

Banka kredileri ve kredi limitleri. Kararlı işletmeler için borç genellikle sermayeden daha basittir. Seyrelme maliyeti genelde daha düşüktür, fakat disiplin gerektirir: güvenilir nakit akışı ve geri ödeme planı gerekir. Bir kredi limiti stok, alacak gibi işletme sermayesi ihtiyaçlarını sahipliği değiştirmeden düzeltir.

Hibeler. Uygun iseniz, hibeler seyrelmeyen kaynak sağlar ve Ar-Ge, işe alım veya pilotları finanse edebilir. Takası zaman ve evrak işidir—bunları bonus olarak görün, tek planınız yapmayın.

Kitle fonlaması (ödül veya hisse). Özellikle tüketici ürünleri için pazarlama ve doğrulama işlevi görebilir. Hisse kitle fonlaması anlamlı sermaye toplayabilir ama büyük bir cap table yaratır—operasyonel yüküyle rahat olduğunuzdan emin olun.

Sermayeyi taktike göre kullanın, yanma battaniyesi gibi değil

Kaynağı ne olursa olsun, sermayeyi ölçülebilir sonuçlar getirecek somut bir projeye bağlayın: “Q4 için envanter finanse etmek üzere 150k$,” veya “80k$ ile bir satış elemanı işe almak ve tekrarlanabilir outbound’u kanıtlamak.” Amaç sadece “runway’i uzatmak” ise genellikle sert kararları ertelemek için para ödüyorsunuz demektir.

Şartları basit tutun—ve küçük sermayenin ne zaman yeterli olduğunu bilin

Netlik için pazarlık yapın. Anlamadığınız karmaşık şartlardan kaçının ve yazılı olarak düz dilde açıklama isteyin. Birçok bootstrapped şirket, kanıtlanmış bir hareketi hızlandıran küçük sermayeden fayda görür—VC tarzı büyüme hedeflerini dayatmayan veya kontrolü elinden almayan türden.

Pratik Bir Karar Çerçevesi ve Sonraki Adımlar

Geleceği mükemmel tahmin etmeniz gerekmez—inşa etmek istediğiniz şirket türünü ve buna uyan finansman türünü tekrarlanabilir şekilde karar vermenizi sağlayacak bir yol gerekir.

Adım 1: Bir sayfalık “funding fit” notu yazın

Açık ve yazılı tutun. Bir sayfa netlik zorlar.

Dört başlık ekleyin:

- Pazar: Pazar VC sonucu için yeterince büyük mü ve ekibinizin ulaşabileceği açık yol var mı?

- Model: Brüt marjlar güçlü mü ve başa baş olmadan ölçeklenebiliyor mu? Gelir ne kadar öngörülebilir?

- Hız: Kazanmak olağanüstü hızlı hareket gerektiriyor mu yoksa istikrarlı büyüyebilir misiniz?

- Risk: En büyük riskler neler (teknik, go-to-market, rekabet)? Bunları müşteri geliriyle ucuzca azaltabilir misiniz?

Bu notu inandırıcı yazamıyorsanız, henüz fon toplamak için hazır değilsiniz—ve muhtemelen harika bir bootstrapped şirketsiniz.

Adım 2: VC’ye sunmadan önce 90 günlük bir bootstrap sprint çalıştırın

Bunu bir çekiş kanıtı deneyi gibi görün. Ölçülebilir tek bir hedef koyun (ör. ilk 10 ödeyen müşteri, ilk 1k$ MRR, churn X%’in altında). 90 günde 20 yatırımcı sohbetinden daha fazlasını öğreneceksiniz.

Sprint ile doğrulayın:

- Müşteriler gerçekten ödeme yapıyor mu (sadece övgü değil)

- Makul bir maliyetle edinilebiliyorlar mı

- Büyük bir ekip olmadan değeri teslim edebiliyor musunuz

Adım 3: Fon topluyorsanız şartlar ve sınırları önceden belirleyin

Pazarlığa başlamadan önce vazgeçilmezlerinizi kararlaştırın.

- Seyrelme limitleri: Bu turda satmaya razı olduğunuz yüzde ne?

- Runway planı: Kaç aylık runway alıyorsunuz ve hangi kilometre taşlarını finanse edecek?

- İşe alım hızı: Hangi roller büyümeyi açar, hangi işe alımlar "iyi olurdu" düzeyinde?

Bunları yazın ki yanlışlıkla başka bir turu zorlayacak bir yanma oranı inşa etmeyin.

Adım 4: Bootstrapping yapıyorsanız gelir kilometre taşlarına bağlı kalın

Yolu somutlaştırın: ilk $1k / $10k / $100k MRR (veya eşdeğeri). Her kilometre taşı için tanımlayın:

- İlk kazanacağınız dar ICP

- Teklif ve fiyat noktası

- Odaklanacağınız tek edinim kanalı

Bir sonraki adım: hız ve ölçek ile mi kazanmak istiyorsunuz, yoksa odak, nakit akışı ve kontrol ile mi kazanmak istiyorsunuz?