13 Ara 2025·8 dk

Grafik Startup'tan AI Deviye: Nvidia'nın Tarihi

Nvidia'nın 1993'teki grafik girişiminden küresel bir AI gücüne dönüşümünü, önemli ürünleri, kırılma noktalarını, liderliği ve stratejik hamleleri izleyin.

Nvidia'nın 1993'teki grafik girişiminden küresel bir AI gücüne dönüşümünü, önemli ürünleri, kırılma noktalarını, liderliği ve stratejik hamleleri izleyin.

Nvidia, kime sorduğunuza bağlı olarak çok farklı sebeplerle bilinen bir şirket hâline geldi. PC oyuncuları GeForce grafik kartlarını ve akıcı kare hızlarını düşünür. AI araştırmacıları, sınır modellerini aylar yerine günler içinde eğiten GPU'lardan söz eder. Yatırımcılar içinse şirket, AI patlamasının bir göstergesi haline gelmiş en değerli yarı iletken şirketlerinden biri.

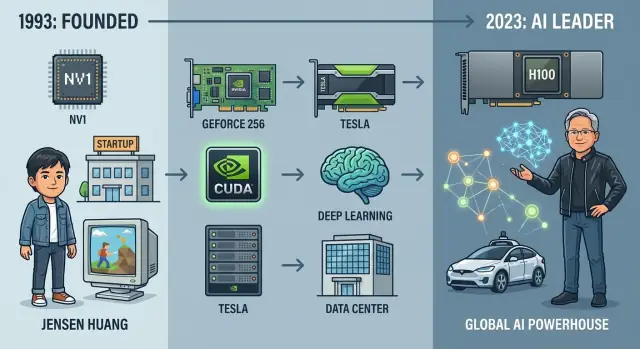

Yine de bu kaçınılmaz değildi. Nvidia 1993'te kurulduğunda, grafik çiplerinin kişisel bilgisayarı yeniden şekillendireceğine dair niş bir fikre bahis yapan küçük bir girişimdi. Üç on yıl içinde, mücadele eden bir grafik kart üreticisinden modern AI için donanım ve yazılımın merkezî tedarikçisine evrildi; tavsiye sistemlerinden otonom prototiplere, dev dil modellerine kadar pek çok şeyi güçlendiriyor.

Nvidia'nın tarihini anlamak, modern AI donanımını ve etrafında şekillenen iş modellerini anlamanın en açık yollarından biridir. Şirket birkaç gücün kesişim noktasında duruyor:

Bu süreçte Nvidia birçok yüksek riskli bahis yaptı: pazar netleşmeden önce programlanabilir GPU'lara yatırım yapmak, derin öğrenme için tam bir yazılım yığını inşa etmek ve Mellanox gibi satın almalarla veri merkezinin daha büyük parçalarını kontrol altına almak.

Bu yazı, Nvidia'nın 1993'ten bugüne kadar olan yolculuğunu izliyor ve odaklanıyor:

Yazı, Nvidia'nın nasıl bir AI devi haline geldiğini ve ardından nelerin gelebileceğini anlatmak isteyen teknoloji, iş dünyası ve yatırım okuyucuları için net, anlamsal bir anlatım sunuyor.

1993'te, farklı kişiliklere sahip üç mühendis, Silikon Vadisi'ndeki bir Denny's masasında Nvidia'yı kurdu. Jensen Huang, Tayvan asıllı Amerikan mühendisi ve eski LSI Logic tasarımcısı olarak büyük hırs ve müşterilerle/yatırımcılarla hikâye anlatma yeteneği getirdi. Chris Malachowsky, Sun Microsystems'tan yüksek performanslı iş istasyonlarındaki deneyimiyle geldi. Curtis Priem, IBM ve Sun'da çalışmış bir sistem mimarı olarak donanım ve yazılımın nasıl uyduğuna takıntılıydı.

O dönem Vadi, iş istasyonları, minibilgisayarlar ve yükselen PC üreticileri etrafında dönüyordu. 3D grafikler güçlü ama pahalıydı; CAD, film ve bilimsel görselleştirmede profesyonellere hizmet veren Silicon Graphics (SGI) gibi satıcılara bağlıydı.

Huang ve kurucular, bu gücü uygun maliyetli tüketici PC'lerine taşımakta bir fırsat gördüler. Milyonlarca insan yüksek kaliteli 3D grafikleri oyunlar ve multimedya için kullanabilseydi, pazar iş istasyonu dünyasından çok daha büyük olurdu.

Nvidia'nın kuruluş fikri genel yarı iletken olmak değil; kitlesel pazar için hızlandırılmış grafiklerdi. CPU'ların her şeyi yapması yerine, özel bir grafik işlemcisi 3D sahnelerin yoğun matematiğini üstlenecekti.

Ekip bunun için şuna inanıyordu:

Huang, Sequoia gibi girişim sermayesi firmalarından erken sermaye topladı ama para hiç bol değildi. İlk çip NV1 iddialıydı ama gelişen DirectX standardı ve hakim oyun API'leriyle uyumsuzdu. Zayıf satışlar şirketi neredeyse bitiriyordu.

Nvidia, NV3 (RIVA 128) ile hızlıca yön değiştirdi; mimariyi endüstri standartlarına göre yeniden konumlandırdı ve oyun geliştiricileri ile Microsoft gibi paydaşlarla çok daha sıkı çalışmayı öğrendi. Dersi açıktı: yalnızca teknoloji yeterli değildi; ekosistem uyumu hayatta kalmayı belirlerdi.

Başından beri Nvidia, mühendislerin orantısız etkiye sahip olduğu ve pazara çıkış süresinin varoluşsal kabul edildiği bir kültür besledi. Takımlar hızlı hareket etti, tasarımları agresifçe yineledi ve bazı bahislerin başarısız olmasını kabul ettiler.

Nakit kısıtları tasarrufu zorunlu kıldı: ikinci el mobilya, uzun çalışma saatleri ve geniş, hiyerarşik ekiplerden ziyade yetenekli az sayıda mühendis işe alma eğilimi. Bu erken kültür—teknik yoğunluk, aciliyet ve dikkatli harcama—Nvidia'nın PC grafikleri dışındaki çok daha büyük fırsatlara nasıl saldıracağını şekillendirdi.

1990'ların başından ortalarına kadar PC grafikleri temel ve parçalanmış durumdaydı. Birçok oyun hâlâ yazılım tabanlı render kullanıyordu; CPU çoğu işi yapıyordu. Windows için ayrılmış 2D hızlandırıcılar ve 3dfx’in Voodoo gibi erken 3D kartlar vardı, ama 3D donanımı programlamanın standart bir yolu yoktu. Direct3D ve OpenGL gibi API'ler olgunlaşıyordu ve geliştiriciler sık sık belirli kartlara hedeflemek zorundaydı.

Bu, Nvidia'nın girdiği ortamdı: hızlı ilerleyen, dağınık ve performans ile temiz bir programlama modeli birleştirebilecek şirketler için fırsat dolu.

Nvidia'nın ilk büyük ürünü NV1, 1995'te piyasaya çıktı. Tek bir kartta 2D, 3D, ses ve hatta Sega Saturn oyun kolu desteği gibi pek çok şeyi yapmaya çalıştı. Teknik olarak, üçgenler yerine kuadratik yüzeylere odaklandı; o sırada Microsoft ve endüstrinin çoğu 3D API'lerini üçgen poligonlar etrafında standartlaştırıyordu.

DirectX ile uyumsuzluğu ve sınırlı yazılım desteği NV1'i ticari bir hayal kırıklığına dönüştürdü. Ama NV1, Nvidia'ya iki önemli ders verdi: hakim API'yi takip et ve egzotik özelliklerden ziyade 3D performansa odaklan.

Nvidia, 1997'de RIVA 128 ile toparlandı. Üçgenleri ve Direct3D'yi benimsedi, güçlü 3D performansı sundu ve 2D ile 3D'yi tek bir karta entegre etti. İncelemeciler fark etti ve OEM'ler Nvidia'yı ciddi bir ortak olarak görmeye başladı.

RIVA TNT ve TNT2 formülü geliştirdi: daha iyi görüntü kalitesi, daha yüksek çözünürlükler ve iyileştirilmiş sürücüler. 3dfx kafalarda önde olsa da Nvidia sık sürücü güncellemeleri göndererek ve oyun geliştiricilerini çekerek farkı hızla kapattı.

1999'da Nvidia GeForce 256'yı tanıttı ve bunu “dünyanın ilk GPU'su” olarak markaladı — Graphics Processing Unit. Bu yalnızca pazarlama değildi. GeForce 256, donanımsal transform ve aydınlatma (T&L) entegre ederek geometri hesaplarını CPU'dan grafik çipine taşıdı.

Bu kayma CPU'ları oyun mantığı ve fiziğe özgür bırakırken GPU'nun daha karmaşık 3D sahneleri işlemesini sağladı. Oyunlar daha fazla poligon çizebildi, daha gerçekçi aydınlatma kullanabildi ve daha yüksek çözünürlüklerde daha akıcı çalıştı.

Aynı dönemde PC oyunları, Quake III Arena ve Unreal Tournament gibi başlıkların etkisi ve Windows'un hızla benimsenmesiyle patlıyordu. Nvidia bu büyümeyle sıkı hizalandı.

Şirket, Dell ve Compaq gibi büyük OEM'lerle tasarım galibiyetleri sağladı; milyonlarca ana akım PC'nin varsayılan olarak Nvidia grafiklerle gelmesini güvence altına aldı. Oyun stüdyolarıyla ortak pazarlama programları ve “The Way It's Meant to Be Played” markası, Nvidia'nın ciddi PC oyuncuları için varsayılan tercih olduğu imajını güçlendirdi.

2000'lerin başında Nvidia, uyumsuz ilk ürünü olan bir çaptan PC grafiğinde baskın bir güce dönüşmüş ve sonraki GPU hesaplama ve nihayetinde AI için sahneyi hazırlamıştı.

Nvidia başladığında GPU'lar çoğunlukla sabit‑işlevli makinelerdi: giriş alan ve pikseller üreten sert‑donanımlı boru hatları. Çok hızlıydılar ama neredeyse tamamen esnek değillerdi.

2000'lerin başında programlanabilir shader'lar (Vertex ve Pixel/Fragment Shader'lar) bu formülü değiştirdi. GeForce 3 ve sonraki GeForce FX ve GeForce 6 gibi çiplerle Nvidia, geliştiricilerin özel efektler yazmasına izin veren küçük programlanabilir birimler sunmaya başladı.

Bu shader'lar hâlâ grafiğe yönelikti, ama Nvidia içinde kritik bir fikir tohumladı: Bir GPU birçok farklı görsel efekt için programlanabiliyorsa, neden daha genel hesaplama için programlanamasın?

Genel‑amaçlı GPU hesaplama (GPGPU) muhalif bir betti. Şirket içinde, kısıtlı transistor bütçesini, mühendislik zamanını ve yazılım çabasını oyun dışı iş yüklerine harcamanın mantıklı olup olmadığı sorgulandı. Dışarıda ise GPU'lar grafik oyuncakları olarak küçümseniyordu; fragman shader'larına lineer cebiri zorla sığdırma girişimleri ağrılıydı.

Nvidia'nın cevabı 2006'da duyurulan CUDA oldu: C/C++ benzeri bir programlama modeli, çalışma zamanı ve araç zinciri; GPU'yu devasa paralel bir yardımcı işlemci gibi hissettirmek için tasarlandı. Geliştiricilerin üçgen ve piksel terimleriyle düşünmeleri yerine thread'ler, bloklar, ızgaralar ve açık bellek hiyerarşileri gibi kavramlara erişmesini sağladı.

Bu büyük stratejik bir riskti: Nvidia derleyiciler, hata ayıklayıcılar, kütüphaneler, dokümantasyon ve eğitim programları inşa etmek zorundaydı—daha çok bir platform şirketine özgü yatırımlar.

İlk kazananlar yüksek‑performanslı hesaplama (HPC) alanındandı:

Araştırmacılar artık haftalar süren simülasyonları günler veya saatlere indirebiliyor, çoğu zaman bir iş istasyonundaki tek bir GPU ile tüm bir CPU kümesi yerine çalışabiliyordu.

CUDA yalnızca kodu hızlandırmakla kalmadı; Nvidia donanımı etrafında bir geliştirici ekosistemi oluşturdu. Şirket SDK'lara, matematik kütüphanelerine (cuBLAS, cuFFT gibi), üniversite programlarına ve paralel programlamayı öğretmek için kendi konferansı GTC'ye yatırım yaptı.

Her CUDA uygulaması ve kütüphane hendeği derinleştirdi: geliştiriciler Nvidia GPU'ları için optimize etti, araç zincirleri CUDA etrafında olgunlaştı ve yeni projeler Nvidia'yı varsayılan hızlandırıcı olarak kabul ederek başladı. Derin öğrenme veri merkezlerini doldurmadan çok önce bu ekosistem, programlanabilirliği Nvidia için en güçlü stratejik varlıklardan biri haline getirmişti.

2000'lerin ortalarında Nvidia'nın oyun işi büyürken, Jensen Huang ve ekibi tüketici GPU'larına bel bağlamanın sınırlarını gördü. Oyunları daha akıcı yapan paralel işlem gücü, bilimsel simülasyonları, finansı ve nihayetinde AI'yı hızlandırabilirdi.

Nvidia, GPU'ları iş istasyonları ve sunucular için genel amaçlı hızlandırıcılar olarak konumlandırmaya başladı. Tasarım kazananları olarak profesyonel kartlar (Quadro serisi) erken bir adımdı, ama daha büyük bahis veri merkezinin kalbine doğrudan girmekti.

2007'de Nvidia, Tesla ürün hattını tanıttı; ekran yerine yüksek performanslı hesaplama (HPC) ve sunucu iş yükleri için özel olarak tasarlanmış GPU'lar.

Tesla kartları, çift hassasiyet performansı, hata düzeltmeli bellek ve yoğun raflarda güç verimliliğine vurgu yaptı—bunlar frame rate'den çok veri merkezleri ve süperbilgisayarların önem verdiği özelliklerdi.

HPC ve ulusal laboratuvarlar erken benimseyenler oldu. Oak Ridge National Laboratory'deki “Titan” süperbilgisayarı gibi sistemler, CUDA programlanabilir GPU kümelerinin fizik, iklim modellemesi ve moleküler dinamik için dev hızlanmalar sağlayabildiğini gösterdi. HPC'deki bu itibar, kurumsal ve bulut alıcılarını GPU'ların sadece oyun donanımı olmadığını ikna etmeye yardımcı oldu.

Nvidia üniversiteler ve araştırma enstitüleriyle ilişkilere büyük yatırım yaptı; laboratuvarlara donanım ve CUDA araçları sağladı. Akademide GPU hesaplama ile deney yapan birçok araştırmacı, daha sonra şirketler ve girişimler içinde benimsenmeyi tetikledi.

Aynı zamanda ilk bulut sağlayıcıları Nvidia destekli örnekler sunmaya başladı; Amazon Web Services, ardından Microsoft Azure ve Google Cloud, Tesla sınıfı GPU'ları bir kredi kartıyla erişilebilir hale getirdi; bu derin öğrenme için kritik önemdeydi.

Veri merkezi ve profesyonel pazarlar büyüdükçe Nvidia'nın gelir tabanı çeşitlendi. Oyun hâlâ bir dayanak olsa da yeni segmentler—HPC, kurumsal AI ve bulut—ikinci bir büyüme motoruna dönüştü ve Nvidia'nın sonraki AI hâkimiyeti için ekonomik temel oluşturdu.

Dönüm noktası 2012'de geldi: AlexNet adında bir sinir ağı, ImageNet ölçütünde ezici bir başarı gösterdi ve bu ağın eğitimi kritik olarak iki Nvidia GPU'sunda yapıldı. Grafik çipleriyle dev sinir ağlarını eğitme fikri, bir nişten geleceğin yolu gibi görünmeye başladı.

Derin sinir ağları milyonlarca ağırlık ve aktivasyon üzerinde uygulanan matris çarpımları ve konvolüsyonlar gibi pek çok aynı türden işlemlerden oluşur. GPU'lar binlerce basit paralel thread'i çalıştırmak üzere tasarlanmıştır; bu paralellik sinir ağları için neredeyse mükemmel uyum sağlar.

GPU'larda piksel yerine nöron işlenir. CPU'larda sürünerek gidecek hesaplama‑yoğun iş yükleri GPU'larda katlarca hızlanır. Eğitme süreleri haftalardan günlere veya saatlere indi; araştırmacılar hızlı yineleme yaparak modelleri ölçeklendirebildi.

Nvidia, bu araştırma merakını platforma dönüştürmek için hızla hareket etti. CUDA zaten geliştiricilere GPU programlama olanağı veriyordu, ama derin öğrenme daha yüksek seviyeli araçlar gerektiriyordu.

Nvidia, cuDNN'i inşa etti: sinir ağı işlemleri—konvolüsyonlar, pooling, aktivasyon fonksiyonları—için GPU'ya optimize edilmiş bir kütüphane. Caffe, Theano, Torch ve daha sonra TensorFlow ve PyTorch gibi framework'ler cuDNN'i entegre etti; böylece araştırmacılar elle çekirdek yazmaya ihtiyaç duymadan GPU hızından faydalandı.

Aynı zamanda Nvidia donanımını da ayarladı: karışık‑kesinlik (mixed‑precision) desteği, yüksek bant genişlikli bellek ve sonra Volta ve sonraki mimarilerde özellikle matris hesapları için tasarlanmış Tensor Cores ekledi.

Nvidia, University of Toronto, Stanford, Google, Facebook gibi önde gelen AI laboratuvarları ve DeepMind gibi erken girişimlerle yakın ilişkiler geliştirdi. Şirket erken donanım, mühendislik desteği ve özel sürücüler sundu; karşılığında AI iş yüklerinin ihtiyaçları hakkında doğrudan geri bildirim aldı.

AI süperbilgisini daha erişilebilir kılmak için Nvidia DGX sistemlerini tanıttı—yüksek uç GPU'lar, hızlı interconnect'ler ve ayarlanmış yazılım içeren ön‑entegre AI sunucuları. DGX‑1 ve takipçileri birçok laboratuvar ve kurumsal müşterinin gelişmiş derin öğrenme yetenekleri inşa etmesi için varsayılan cihaz oldu.

Tesla K80, P100, V100 ve nihayet A100, H100 gibi GPU'larla Nvidia artık "aynı zamanda hesaplama yapan bir oyun şirketi" olmaktan çıkıp keskin derin öğrenme modellerinin eğitimi ve sunumu için varsayılan motor haline geldi. AlexNet anı yeni bir çağı açtı ve Nvidia bu çağın tam merkezine konumlandı.

Nvidia sadece daha hızlı çip satarak AI'yı kazanmadı. Donanımında AI geliştirmeyi, dağıtmayı ve ölçeklendirmeyi Nvidia donanımında her yerden daha kolay hale getiren uçtan uca bir platform inşa etti.

Temel, 2006'da tanıtılan CUDA programlama modelidir. CUDA, geliştiricilerin GPU'yu genel amaçlı bir hızlandırıcı gibi kullanmasına izin verir; bilinen C/C++ ve Python araç zincirleriyle çalışır.

CUDA'nın üzerine Nvidia şu özel kütüphane ve SDK'ları yerleştirir:

Bu yığın sayesinde bir araştırmacı veya mühendis nadiren düşük seviyeli GPU kodu yazar; her yeni GPU nesli için ayarlanmış Nvidia kütüphanelerini çağırır.

Yılların CUDA araçlarına, dokümantasyonuna ve eğitimine yapılan yatırım güçlü bir hendek yarattı. Üretim kodu, akademik projeler ve açık kaynak framework'ler milyonlarca satırla Nvidia GPU'ları için optimize edildi.

Rakip bir mimariye geçmek genellikle kernel'leri yeniden yazmayı, modelleri yeniden doğrulamayı ve mühendisleri yeniden eğitmeyi gerektirir. Bu geçiş maliyeti geliştiricileri, girişimleri ve büyük işletmeleri Nvidia'ya bağlı tutuyor.

Nvidia, hyperscale bulutlarla yakın çalışır; müşterilerin minimum sürtünme ile GPU kiralayabilmesi için HGX ve DGX referans platformlarını, sürücüleri ve ayarlanmış yazılım yığınlarını sağlar.

Nvidia AI Enterprise paketi, NGC yazılım kataloğu ve önceden eğitilmiş modeller, pilot aşamasından üretime geçiş için kurumsallara desteklenen bir yol sunar; ister kurum içinde ister bulutta olsun.

Nvidia platformunu tam dikey çözümlere de genişletir:

Bu dikey platformlar GPU'ları, SDK'ları, referans uygulamalar ve ortak entegrasyonları paketleyerek müşterilere neredeyse anahtar teslim çözümler sunar.

ISV'ler, bulut ortakları, araştırma laboratuvarları ve sistem entegratörlerini yazılım yığını etrafında besleyerek Nvidia GPU'ları AI için varsayılan donanım haline geldi.

CUDA için her yeni framework optimizasyonu, Nvidia'da daha fazla yazılım, daha fazla kullanıcı çeker; bu da daha fazla yatırım için gerekçe oluşturur ve rakiplerle arasındaki farkı genişletir.

Nvidia'nın AI'da yükselişi sadece GPU'lar hakkında değil; GPU'nun ötesine yaptığı stratejik hamleler kadar da ilgilidir.

2019'da gerçekleştirilen Mellanox satın alımı dönüm noktası oldu. Mellanox, InfiniBand ve yüksek uç Ethernet ile düşük gecikmeli, yüksek verimli interconnect uzmanlığını getirdi.

Büyük AI modellerini eğitirken binlerce GPU'yu tek bir mantıksal makine gibi bağlamak gerekir. Ağ hızlı değilse, GPU'lar veri veya gradient senkronizasyonunu beklerken boşta kalır.

InfiniBand, RDMA, NVLink ve NVSwitch gibi teknolojiler iletişim maliyetini düşürür ve devasa kümelerin verimli ölçeklenmesini sağlar. Mellanox, Nvidia'ya bu ağı kontrol etme kabiliyeti verdi.

2020'de Nvidia, telefonlarda, gömülü cihazlarda ve giderek sunucularda yaygın olarak lisanslanan CPU mimarisi Arm'ı satın alma planını açıkladı. Bu, AI hızlandırma uzmanlığını geniş bir CPU ekosistemiyle birleştirmeyi amaçlıyordu.

ABD, İngiltere, AB ve Çin'deki düzenleyiciler güçlü tekel endişeleri dile getirdi: Arm, Nvidia'nın rakiplerine tarafsız IP sağlayıcıydı; konsolidasyon bu tarafsızlığı tehdit ediyordu. Uzun inceleme ve sektör itirazlarının ardından Nvidia 2022'de anlaşmadan vazgeçti.

Arm olmasa da Nvidia, Grace CPU gibi kendi işlemcisini geliştirerek veri merkezi düğümünün tamamını şekillendirme niyetinde olduğunu gösterdi.

Omniverse Nvidia'yı simülasyon, dijital ikizler ve 3D iş birliği pazarına genişletir. OpenUSD etrafında araçları ve veriyi birbirine bağlayarak fabrikaları, şehirleri ve robotları gerçek dünyaya göndermeden önce simüle etmeye olanak verir. Omniverse hem ağır GPU iş yükü hem de geliştiricileri kilitleyen bir yazılım platformudur.

Otomotivte Drive platformu merkezileşmiş araç içi hesaplama, otonom sürüş ve gelişmiş sürücü yardımına yöneliktir. Donanım, SDK'lar ve doğrulama araçları sağlayarak Nvidia, otomobil üreticileri ve birinci seviye tedarikçilerle uzun ürün döngülerine ve yinelenen yazılım gelirlerine gömülür.

Uçta Jetson modülleri ve ilgili yazılım yığınları robotik, akıllı kameralar ve endüstriyel AI'yı güçlendirir. Bu ürünler Nvidia'nın AI platformunu bulutun ötesine taşıyarak perakende, lojistik, sağlık ve şehir uygulamalarında iş yüklerini yakalar.

Mellanox ve ağ ile, Arm gibi öğretici başarısız girişimlerden öğrenerek ve Omniverse, otomotiv ile uç AI'ye genişleyerek Nvidia kasıtlı olarak sadece "GPU tedarikçisi" olmaktan çıktı.

Bugün Nvidia satıyor:

Bu bahisler, rakiplerin sadece bir çiple değil, hesaplama, ağ, yazılım ve dikey çözümleri kapsayan sıkı entegre bir yığını eşleştirmesini gerektiriyor; bu da Nvidia'yı yerinden etmek zorlaştırıyor.

Nvidia'nın yükselişi güçlü rakipleri, daha sert düzenleyicileri ve yeni jeopolitik riskleri çekti; bu faktörler şirketin her stratejik hamlesini şekillendiriyor.

AMD, Nvidia'nın en yakın muadili olmaya devam ediyor; oyun ve veri merkezi hızlandırıcılarında doğrudan rekabet ediyor. AMD'nin MI serisi AI çipleri, Nvidia'nın H100 ve devamı parçalarına hedeflenmiş durumda.

Intel, x86 sunucu CPU'ları, kendi ayrık GPU'ları ve özel AI hızlandırıcılarıyla çeşitli açılardan saldırıyor. Aynı zamanda Google (TPU), Amazon (Trainium/Inferentia) gibi hyperscaler'lar ve Graphcore, Cerebras gibi girişimler, Nvidia'ya olan bağımlılığı azaltmak için kendi çiplerini tasarlıyor.

Nvidia'nın ana savunması performans liderliği ve yazılım: CUDA, cuDNN, TensorRT ve geniş bir SDK yığını geliştiricileri ve işletmeleri bağlamada kilit rol oynuyor. Yalnızca donanım yeterli değil; modelleri ve araçları Nvidia ekosisteminden taşımak ciddi geçiş maliyetleri yaratıyor.

Hükümetler gelişmiş GPU'ları stratejik varlıklar olarak ele alıyor. ABD ihracat kontrolleri, yüksek uç AI çiplerinin Çin ve bazı diğer bölgelere gönderimini sınırlandırdı; Nvidia buna uyumlu performans sınırlı varyantlar tasarlamak zorunda kaldı. Bu kurallar ulusal güvenliği korurken büyüme için önemli bir pazarı kısıtlıyor.

Düzenleyiciler ayrıca Nvidia'nın piyasa gücünü de yakından izliyor. Arm satın almasının engellenmesi, Nvidia'nın temel çip IP'si üzerindeki hakimiyeti hakkında endişeleri öne çıkardı. Nvidia'nın AI hızlandırıcıları pazarındaki payı arttıkça, düzenleyiciler münhasırlık, paketleme ve donanım/yazılım erişiminde ayrımcılık gibi konuları daha fazla inceleme eğiliminde.

Nvidia fabless bir şirket; ileri üretim için TSMC'ye büyük ölçüde bağımlı. Tayvan'da olası herhangi bir kesinti—doğal afet, siyasi gerilim veya çatışma—Nvidia'nın üst düzey GPU tedarikini doğrudan etkiler.

İleri paketleme kapasitesinin (CoWoS, HBM entegrasyonu) küresel sıkıntıları zaten arz dar boğazları yaratıyor; bu durum talep patlamalarına yanıt verme esnekliğini azaltıyor. Nvidia kapasite müzakereleri yapmalı, ABD–Çin teknoloji sürtüşmelerinde yol almalı ve ihracat kurallarının yarı iletken yol haritalarından daha hızlı değişebileceğinin riskini hedge etmeli.

Bu baskılar altında teknoloji liderliğini sürdürmek artık hem jeopolitik hem de düzenleyici bir görev haline geldi.

Jensen Huang, hâlâ uygulamalı bir mühendis gibi davranan kurucu‑CEO. Ürün stratejisinde derinlemesine yer alır; sadece sonuç çağrıları yapmakla kalmaz, teknik değerlendirmelerde ve beyaz tahta oturumlarında aktif olur.

Kamuoyunda gösterişli ve net bir kişiliğe sahip. Deri ceketli sunumları kasıtlıdır: karmaşık mimarileri basit metaforlarla açıklayarak Nvidia'yı hem fizik hem iş dünyasını anlayan bir şirket olarak konumlandırır. İçeride doğrudan geri bildirim, yüksek beklentiler ve teknoloji ya da pazar değiştiğinde rahatsız edici kararlar alma istekliliğiyle tanınır.

Nvidia kültürü birkaç tekrar eden temele dayanır:

Bu karışım, uzun geri besleme döngüleri (çip tasarımı) ile hızlı döngüleri (yazılım ve araştırma) yan yana getirir; donanım, yazılım ve araştırma gruplarının sıkı iş birliği beklenir.

Nvidia çok yıllık platformlara yatırım yapar—yeni GPU mimarileri, interconnectler, CUDA—ancak çeyreksel beklentileri de yönetir.

Organizasyonel olarak bu şu anlama gelir:

Huang, kazanç tartışmalarını genellikle uzun vadeli seküler eğilimler (AI, hızlandırılmış hesaplama) etrafında çerçeveler; böylece yatırımcıları şirketin zaman ufkuyla hizalamayı dener.

Nvidia geliştiricileri birincil müşteri olarak görür. CUDA, cuDNN, TensorRT ve onlarca dikey SDK geniş destekle gelir:

OEM'ler, bulut sağlayıcıları ve sistem entegratörleri referans tasarımlar, ortak pazarlama ve yol haritasına erken erişimle beslenir. Bu sıkı ekosistem Nvidia platformunu yapışkan kılar.

Nvidia grafik kartı satıcısından küresel AI platform şirketine dönüşürken kültürde değişimler oldu:

Buna rağmen Nvidia, kurucu liderliğindeki mühendis‑öncelikli zihniyeti korumaya çalıştı; büyük teknik bahislerin teşvik edildiği ve ekiplerin hızlı hareket etmesinin beklendiği bir ortam sürüyor.

Nvidia'nın finansal çizgisi teknoloji tarihinin en çarpıcılarından biri: mücadele eden bir PC grafik tedarikçisinden AI patlamasının merkezinde trilyon dolara yaklaşan bir şirkete dönüşümü.

1999 IPO'sunun ardından Nvidia yıllarca tek haneli milyar dolar değerlemelerde gezindi; esas olarak döngüsel PC ve oyun pazarlarına bağlıydı. 2000'lerde gelir istikrarlı şekilde birkaç milyar dolara yükseldi, ama şirket hâlâ uzmanlaşmış bir çip tedarikçisi olarak görülüyordu.

Kırılma noktası 2010'ların ortalarında veri merkezi ve AI gelirlerinin katlanmasıyla geldi. 2017 civarında piyasa değeri 100 milyar doları aştı; 2021'de dünyanın en değerli yarı iletken şirketlerinden biri oldu. 2023'te kısa süreliğine trilyon dolarlık kulübe katıldı ve 2024'te de genellikle bu seviyenin üzerinde işlem gördü; yatırımcılar Nvidia'yı temel AI altyapı sağlayıcısı olarak gördü.

Tarih boyunca oyun GPU'ları çekirdek işti. Tüketici grafikleri ve profesyonel görselleştirme gelirlerin büyük bölümünü oluşturdu.

AI ve hızlandırılmış hesaplamanın patlamasıyla bu karışım tersine döndü:

Yüksek uç hızlandırıcı platformlar ve ağ ekipmanları premium fiyat ve yüksek brüt marjlar getirdi; veri merkezi gelirindeki artış Nvidia'nın kârlılık profilini kökten değiştirdi.

AI talebi yalnızca bir ürün hattı eklemedi; yatırımcıların Nvidia'yı değerleme biçimini değiştirdi. Şirket döngüsel bir çip adayı olarak değil, kritik bir altyapı ve yazılım platformu gibi değerlendirilmeye başlandı.

Brüt marjlar, AI hızlandırıcılar ve platform yazılımı sayesinde yüksek seviyelere çıktı. Sabit maliyetler gelire göre daha yavaş arttığı için ek marjlar çok yüksek oldu; bu da hisse başına kazançta patlamaya yol açtı. Analistlerin tahmin güncellemeleri ve hisse fiyatlamadaki yükseliş döngüleri bunun sonucu olarak görüldü.

Nvidia'nın hisse fiyat geçmişi spektaküler ralliler ve keskin düşüşlerle dolu.

Şirket hisse fiyatını erişilebilir tutmak için birden fazla kez bölünme yaptı: 2000'lerin başında birkaç 2'ye‑1 bölünme, 2021'de 4'e‑1, 2024'te ise 10'a‑1 bölünme. Uzun vadeli hissedarlar olağanüstü getiriler gördü.

Volatilite de dikkate değerdir. Hisse derin geri çekilmeler yaşadı:

Her seferinde döngüsellik veya talep düzeltmesi endişeleri hisseleri vurdu; ama takip eden AI patlaması Nvidia'yı tekrar zirveye taşıdı.

Başarıya rağmen Nvidia risksiz görülmüyor. Yatırımcılar bazı konular üzerinde tartışıyor:

Diğer yandan ayakta kalan boğa senaryosu, hızlandırılmış hesaplama ve AI'nın veri merkezlerinde, işletmelerde ve uç cihazlarda on yıllarca standart hale geleceği yönünde. Bu durumda Nvidia'nın GPU, ağ, yazılım ve ekosistem kombinasyonu yıllar boyu yüksek büyüme ve güçlü marjlar getirebilir.

Nvidia'nın sonraki bölümü, GPU'ları model eğitimi aracı olmaktan zekâlı sistemlerin temel dokusu haline getirmeye odaklanıyor: üretken AI, otonom makineler ve simüle edilmiş dünyalar.

Hemen odak noktası üretken AI. Nvidia, her büyük modelin—metin, görüntü, video, kod—kendi platformunda eğitilmesini, ince ayar yapılmasını ve sunulmasını istiyor. Bu daha güçlü veri merkezi GPU'ları, daha hızlı ağlar ve işletmelerin özel yardımcılar ve dikey modeller oluşturmasını kolaylaştıran yazılım yığınları gerektirir.

Bulut dışında Nvidia otonom sistemleri zorluyor: kendi kendine giden arabalar, teslimat robotları, fabrika kolları ve drone'lar. Amaç CUDA, AI ve simülasyon yığını aynı şekilde otomotiv (Drive), robotik (Isaac) ve gömülü platformlar (Jetson) arasında yeniden kullanmak.

Dijital ikizler bunları birleştirir. Omniverse ve ilgili araçlarla Nvidia, şirketlerin fabrikaları, şehirleri ve ağları inşa etmeden veya yeniden yapılandırmadan önce simüle etmelerini bekliyor. Bu da donanımın üzerine uzun ömürlü yazılım ve hizmet gelirleri yaratır.

Otomotiv, endüstriyel otomasyon ve uç bilişim büyük ödüller. Arabalar hareket eden veri merkezlerine dönüşüyor, fabrikalar AI‑destekli sistemlere evriliyor ve hastaneler ile perakende alanları sensör zengini ortamlara dönüşüyor. Her biri düşük gecikmeli çıkarım, güvenlik kritik yazılım ve güçlü geliştirici ekosistemleri gerektirir—Nvidia'nın yoğun yatırım yaptığı alanlar.

Ama riskler gerçek:

Kurucular ve mühendisler için Nvidia'nın tarihi, tam bir yığını—donanım, sistem yazılımı ve geliştirici araçları—sahiplenmenin gücünü gösterir. Hesaplama darboğazına diğerleri fark etmeden önce bahis yapmak daima ödüllendirici olabilir.

Politika yapıcılar için bu, kritik hesaplama platformlarının stratejik altyapıya nasıl dönüştüğünün bir vaka çalışmasıdır. İhracat kontrolleri, rekabet politikası ve açık alternatiflere yönelik finansman, Nvidia'nın AI'ye açılan dominant kapı mı kalacağını yoksa daha çeşitli bir ekosistemin mi ortaya çıkacağını belirleyecektir.

Nvidia, 3D grafiklerin pahalı iş istasyonlarından kitle PC pazarına taşınacağına yönelik çok spesifik bir bahis üzerine kuruldu.

Diğer çip şirketlerinden farklı olarak Nvidia:

Bu dar ama derin odak, daha sonra GPU hesaplama ve yapay zeka hızlandırması olarak ortaya çıkan teknik ve kültürel temeli yarattı.

CUDA, Nvidia’nın GPU'larını sabit‑fonksiyon grafik donanımından genel amaçlı paralel hesaplama platformuna dönüştürdü.

AI hakimiyetini sağlayan ana yollar:

Mellanox, binlerce GPU'yu tek bir mantıksal bilgisayar gibi çalıştıracak şekilde birbirine bağlayan ağ altyapısına hakimiyet verdi.

Büyük modeller için performans sadece hızlı çiplere değil, aynı zamanda verinin ve gradientlerin hızlıca paylaşılmasına bağlıdır. Mellanox şunları sağladı:

Nvidia'nın geliri zaman içinde oyun ağırlıklı bir yapıdan veri merkezi odaklı büyümeye kaydı.

Genel olarak:

Yüksek uç AI platformları ve ağ ekipmanları premium fiyatlar ve yüksek marjlar getirdi; bu yüzden veri merkezi geliri Nvidia'nın kârlılığını kökten değiştirdi.

Nvidia hem geleneksel rakiplerden hem de özel hızlandırıcılardan baskı görüyor:

İleri GPU'lar artık stratejik teknoloji olarak görülüyor. Bunun etkileri:

Basitçe söylemek gerekirse Nvidia'nın AI yazılım yığını, geliştiricilerin GPU karmaşıklığını görmezden gelmesini sağlayan katmanlı bir araç setidir:

Otonom sürüş ve robotik, Nvidia'nın veri merkezi AI ve simülasyon platformunu fiziksel sistemlere genişletmesi olarak görülebilir.

Stratejik olarak:

Kurucular ve mühendisler için çıkarılacak dersler:

Eğer AI iş yükleri GPU‑dostu kalıpların dışına kayarsa, Nvidia donanımını ve yazılımını hızlıca adapte etmek zorunda kalır.

Olası değişimler:

Nvidia'nın muhtemel yanıtları:

Derin öğrenme patladığında CUDA etrafındaki araçlar ve alışkanlıklar zaten olgun olduğu için Nvidia büyük avantaj elde etti.

Böylece Nvidia, GPU'ları, ağ ekipmanını ve yazılımı birlikte optimize eden entegre platformlar (DGX, HGX vb.) satabilir hale geldi.

Nvidia'nın savunması performans liderliği, CUDA/yazılım kilitlenmesi ve entegre sistemler. Ancak “yeterince iyi” alternatifler kolayca programlanabiliyorsa pazar payı ve fiyatlama baskısı oluşabilir.

Sonuç olarak Nvidia'nın stratejisi artık sadece mühendislik ve pazar değil, aynı zamanda politika, ticaret kuralları ve bölgesel sanayi planlarını da hesaba katmak zorunda.

Çoğu ekip bu kütüphaneleri PyTorch veya TensorFlow gibi frameworkler aracılığıyla çağırır, bu yüzden nadiren düşük seviye GPU kodu yazarlar.

Bu pazarlar bugün bulut AI kadar büyük olmayabilir, ama kalıcı, yüksek marjlı gelirler ve şirketin ekosistemini derinleştirme potansiyeli taşıyor.

Teknik derinliği ekosistem düşüncesiyle eşleştirmek, yalnızca ham performansa odaklanmaktan daha sürdürülebilir büyüme sağlar.

Tarihe bakıldığında Nvidia pivot yapabildi, fakat böyle bir dönüşüm şirketin ne kadar esnek olduğunu gerçekten sınar.