Hindistan D2C mağazaları için UPI-öncelikli checkout: düşüşleri azaltın

Hindistan D2C için UPI-öncelikli checkout: hızlı bir UPI intent akışı tasarlayın, akıllı kart ve internet bankacılığı yedekleri ekleyin ve net UI ile mobil drop-off'ları azaltın.

UPI-öncelikli checkout hangi sorunu çözer

Hindistan'da mobilde alıcılar checkout'ın bir arkadaşına ödeme yapmak gibi hissettirmesini bekler: hızlı, tanıdık ve neredeyse hiç yazı girişi gerektirmeyen. Uzun bir kart numarası girmeleri, IFSC aramaları ya da rehberlik olmadan uygulamalar arasında geçiş yapmaları gerekirse, ürünü isteseler bile birçok kişi vazgeçer.

Ödeme, D2C checkout'larının en çok kayıp yaşadığı yerdir çünkü ilk kez riskli hissedilir. Müşteri paradan ayrılmak üzeredir, sıklıkla zayıf bir ağdadır ve OTP'lerle, uygulama geçişleriyle ve dikkat dağınıklıklarıyla uğraşıyor olabilir. Küçük bir gecikme veya kafa karıştıran bir ekran başarısızlık gibi algılanabilir.

UPI-öncelikli checkout demek, UPI'nin varsayılan, en hızlı yol olarak sunulması ve en iyi desteklenmesi demektir. Bu, UPI'nin tek seçenek olduğu anlamına gelmez. Kartlar ve internet bankacılığı hâlâ önemlidir, ama karar vermeyi yavaşlatan eşit rakipler değil, yedek olarak konumlandırılmalıdır.

İyi bir UPI-öncelikli akış dört şeye odaklanır:

- Ödeme süresi (az tap, minimum yazma)

- Açıklık (sonraki adım ne olacak, uygulama geçişinden sonra ne yapmalı)

- Güven (net tutar, satıcı adı ve onay)

- Kurtarma (bir şey bozulduğunda kolay tekrar deneme ve güvenli yedekler)

Örneğin, Instagram'dan gelen bir alıcı “Satın al”a dokunur, ödeme adımına düşer ve en üstte son kullandığı uygulama önerili UPI görünür. Tek dokunuşla onaylar, UPI uygulamasında onay verir ve net bir başarı ekranına döner. Bir sorun olursa, “Ödeme henüz teyit edilmedi” gibi basit bir mesaj ve güvenli bir sonraki eylem görmelidir; takılıp kalmak veya iki kez ödeme yapmak yerine.

Hız, açıklık ve kurtarmayı çözdüğünüzde, kullanıcıları tek bir ödeme yöntemine zorlamadan drop-off oranlarını düşürürsünüz.

Ekranları tasarlamadan önce ödeme yollarını seçin

Bir checkout, ürün ekibinin her yaygın durumda alıcının ne yapması gerektiğini önceden kararlaştırdığında “basit” hisseder. Bunu atlayıp doğrudan UI'ya atladığınızda genellikle kalabalık bir ödeme sayfası ve daha yüksek drop-off ile sonuçlanırsınız.

İlk olarak birincil yolunuzu adlandırın. Bir Hint D2C mağazası için bu genellikle varsayılan eylemin tek dokunuşla UPI intent olduğu bir UPI-öncelikli checkout demektir: kullanıcı bir uygulama seçer ve minimal yazma ile UPI uygulamasında ödemeyi tamamlar.

Sonra ikincil yolları kasıtlı yedekler olarak tanımlayın, eşit seçenekler gibi değil. Bunları intentin mümkün olmadığı durumlar için “kaçış kapısı” olarak düşünün (UPI uygulaması yok, uygulama başarısız oldu, kullanıcı başka bir yöntemi tercih ediyor). Kümesi küçük ve öngörülebilir tutun ki kullanıcılar tereddüt etmesin.

Yolları belirlemenin pratik bir yolu

Basit bir kural kullanın: varsayılan olarak en hızlı seçeneği tercih edin ve yalnızca gerektiğinde genişletin.

- Varsayılan: UPI intent (kısa bir uygulama seçici veya son kullanılan uygulama ile)

- Genişletilmiş: UPI QR ve UPI ID (kullanıcı uygulama değiştirmek istemezse veya masaüstü ise)

- Yedek: kart ve internet bankacılığı (ve eğer kitleniz için anlamlıysa cüzdan)

- Her zaman erişilebilir: tam bir ızgara yerine açık bir “Daha fazla ödeme seçeneği” kontrolü

Şimdi hangi seçeneğin ne zaman görüneceğine karar verin. Örneğin, tipik sipariş değerine sahip mobil kullanıcılar için önce UPI intent gösterin; ancak daha yüksek tutarlı bir sipariş veya kullanıcı daha önce kartla ödeme yaptıysa kartı daha üstte getirin.

Başarı kriterleri UI işi başlamadan önce yazılmalıdır. Daha az adım, daha az hata yapma fırsatı ve açık bir onay durumu hedefleyin. Akışı bir cümleyle açıklayabiliyor musunuz test edin: “UPI ile Öde'ye dokun, uygulamada onayla, dön ve onay gör.” Bunu basitçe söyleyemiyorsanız, ekran tasarımı da zorlanır.

Hızlı bir senaryo: yavaş bir 4G bağlantısındaki bir alıcı yine de önce tek bir belirgin birincil butonu görmelidir ve diğerleri yalnızca “Daha fazla seçenek”e dokunduktan sonra görünmelidir. Bu, seçim yükünü azaltır ve en hızlı yolu öne çıkarır.

Mobil için checkout ekran hiyerarşisini tasarlayın

Mobilde en hızlı checkout, sonraki adımı açıkça belli eden checkout'tır. UPI-öncelikli düzen, çoğu alıcıyı tek bir dokunuşla uygulama geçişine (intent) yönlendirmeli, diğer yöntemleri ise yakın tutmalı ki insanlar kendilerini kapana kısılmış hissetmesin.

Ödeme yöntemleri için pratik sıra: önce UPI intent (UPI uygulaması ile öde), sonra UPI QR veya UPI ID, ardından kartlar, sonra internet bankacılığı. İlk seçeneği kendi belirgin kartında tutun ve geri kalanını ekran sakin kalsın diye basit bir “Daha fazla ödeme seçeneği” satırının arkasına daraltın.

Etiketler beklentiyi belirler. “İlerle” veya “Devam” gibi belirsiz butonlardan kaçının. Bir sonraki adımı açıklayan eylem etiketleri kullanın: “UPI uygulamasıyla öde” (UPI uygulamanızı açar) veya “Kartla öde” (kart bilgisi gir) gibi. Birden çok UPI uygulamasını destekliyorsanız, “UPI uygulaması seç” ifadesini ilk dokunuştan sonra gösterin; önceden uzun bir listeyle kullanıcıyı yormayın.

Parayı onaylayabilmeleri için tutar bilgilerini kaydırmadan görünür yere koyun: toplam ödenecek alt kısımda, birincil butona yakın, ve kargo, indirim ve vergiler gibi öğeler için küçük bir “Fatura detaylarını gör” açılırı ekleyin. Bir veya iki güven ipucu (ör. “Güvenli ödeme” ve “Kolay iade”) ekleyin ve bunları kısa tutun ki buton aşağı itilmesin.

Düzeni stabil tutun. Hata metni ve yüklenme durumları için yer ayırın ki ödeme butonu zıplamasın. Ödeme isteğini oluştururken yöntem değiştirmeyi devre dışı bırakın ve çift dokunmaları önlemek için “UPI uygulaması açılıyor…” gibi tek satırlık bir spinner gösterin.

Nadir kullanılan yöntemleri varsayılan olarak daraltın ve sadece istenince genişletin. Eşit görünen çok fazla seçenek özellikle küçük ekranlarda seçim yükü yaratır ve kararları yavaşlatır.

Adım adım UPI intent akışı (istikrarlı yol)

İyi bir UPI-öncelikli checkout kullanıcının neredeyse hiç okumadan ilerlemesini sağlar. Amaç: onayla, bir kez dokun, UPI uygulamasında işlemi tamamla, geri dön ve siparişi onaylanmış gör.

Başlangıçta tek ekranda sığan kompakt bir sipariş özeti gösterin. Toplam tutarı net gösterin, artı 1-2 ana satır (ürün sayısı, teslimat adresi şehir, tahmini teslimat). Uzun sepetlerden veya ekstra alanlardan kaçının. Bir şey düzenlenebilir olmalıysa, kullanıcıyı checkout'tan çıkarmayan küçük bir “Değiştir” eylemi yapın.

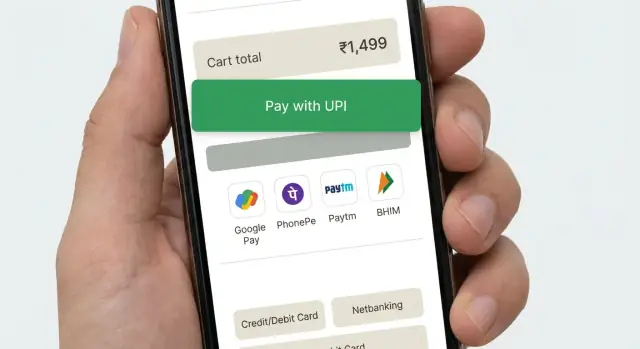

Ardından “UPI ile öde”yi birincil eylem yapın. Dokunulduğunda UPI intent akışını başlatın ki telefon yüklü UPI uygulamalarını göstersin (örneğin PhonePe, Google Pay, Paytm, BHIM). UPI ID'yi de destekliyorsanız, çoğu kişi sadece bir uygulama seçebilsin diye bunu ikincil tutun.

Kullanıcı UPI uygulamasından döndüğünde üç sonucu ele alın ve her birini güvenli hissettirin:

- Başarılı: kısa bir “Ödeme alındı” durumu gösterin ve ilerleyin.

- Başarısız: “Ödeme başarısız” gösterin ve bir net tekrar dene butonu verin.

- Bilinmiyor: “Ödeme durumu kontrol ediliyor” gösterin ve kullanıcıyı aynı ekranda tutun.

“Kontrol ediliyor” için bir spinner ve “Ödemeniz doğrulanıyor. Bu işlem 30 saniyeye kadar sürebilir.” gibi açık bir mesaj gösterin. Son durumu sunucunuzdan sorgulayın. Bu pencere sırasında kullanıcıdan tekrar ödeme yapmasını istemeyin.

Onaylandıktan sonra basit bir fiş ekranına gelin: sipariş numarası, ödenen tutar, teslimat adresi ve “Siparişi takip et” ve “Alışverişe devam et” gibi sonraki eylemler. Temiz tutun ki kullanıcı sonucu hemen güvenilir bulsun.

Başarısızlıkları ve belirsiz ödeme durumlarını güvenli şekilde yönetin

UPI-öncelikli bir checkout, başarısızlıkları kullanıcı hatası yerine normal olarak ele almalıdır. Amaç: siparişi güvende tutmak, alıcıyı sakin tutmak ve sonraki eylemi net kılmaktır.

Telefonun UPI uygulaması yoksa (veya intent başlatma başarısız olursa), alıcıyı bir spinner'da bırakmayın. Ne olduğunu sade sözlerle söyleyin ve hemen işe yarayan bir seçenek sunun: UPI QR artı kartlar ve internet bankacılığı gibi.

Alıcı UPI uygulaması içinde iptal ederse, onlara “Ödeme başarısız” diye azarlamayın. Bir tercih yaptılar ya da kesintiye uğradılar. Onları tarafsız bir mesajla ödeme seçim ekranına geri getirin: “Ödeme tamamlanmadı” ve sepet, adres ve seçili yöntem korunmuş olsun.

Bekleyen (pending) durumlar zayıf ağlar ve geciken banka yanıtlarıyla yaygındır. “Bekleyen”i bir başarısızlık olarak görmek yerine kendi durumu olarak ele alın.

Belirsiz sonuçları güvenli yönetmenin yolu

- Siparişi bir kere oluşturun, “ödeme bekleniyor” olarak işaretleyin ve bir sipariş onay ekranı gösterin.

- Ödeme durumunu arka planda kontrol etmeye devam edin ve net bir “Durumu kontrol et” butonu sunun.

- Eğer onay gecikirse, ne yaptığınızı ve ne kadar sürebileceğini söyleyin.

- Uzun süre beklerse “Tekrar dene” ve “Başka yöntem kullan” seçeneklerini siparişi kaybetmeden sunun.

Çift ödemeler genellikle insanların hızlıca Pay'e tekrar dokunmasıyla olur. Bunu net durum ve hafif sürtünme ile önleyin. UPI'ye el verdiğiniz anda Pay butonunu devre dışı bırakın ve “Teyit bekleniyor” ile son deneme zamanını gösterin.

Güvenli hissettiren zaman aşımı ve tekrar denemeler

Zaman aşımı olursa, “Şimdi tekrar dene”yi tek seçenek yapmaktan kaçının. Kısa bir soğuma süresi sonrası güvenli bir tekrar sunun ve ilk girişin daha sonra başarılı olması durumunda iki kez ücretlendirme olmayacağını açıklayın.

Örnek: Riya UPI ile öder, uygulamaya döndüğünde “Ödeme doğrulanıyor (30 saniyeye kadar)” görür. Eğer hâlâ beklemede ise, panikle tekrar ödemek yerine sipariş sayfasından daha sonra “Durumu kontrol et”e dokunabilsin.

Kartlar ve internet bankacılığına sorunsuz yedek akış oluşturun

İyi bir UPI-öncelikli checkout her ödeme yöntemini baştan göstermemeli. Önce UPI denemeyi hak edin, sonra kullanıcıya ihtiyaç duyduğunda sakin, hızlı bir yedek sunun. Kartlar ve internet bankacılığını çok erken gösterirseniz birçok alıcı tereddüt edip ayrılır.

Yedek, açık bir UPI sorunu sonrası tetiklenmelidir: kullanıcı UPI uygulamasında iptal etti, intent zaman aşımına uğradı veya gateway başarısızlığı geldi. Belirsiz durumlarda (ör. “beklemede”) onları tekrar ödemeye zorlayacak başka bir yönteme acele ettirmeyin. Bunun yerine kısa bir durum ekranı gösterin: “Tekrar UPI dene” birincil, “Başka yöntem kullan” ikincil.

Alıcı yöntemi değiştirdiğinde ilerlemelerini koruyun. Sepet, kargo adresi, kupon ve seçili teslimat seçeneği tam olarak korunmalı. Zaten makbuz için e-posta/telefon aldıysanız, tekrar sormayın.

Yedek adımlarını kısa ve öngörülebilir tutun:

- UPI başarısız olursa o kullanıcı için en hızlı seçeneğe (kayıtlı kart veya internet bankacılığı banka listesi) varsayılan yapın.

- Alanları en aza indirin: sadece kart numarası, son kullanma, CVV ve gerekliyse isim.

- Mobilde mümkünse otomatik doldurmayı ve sayısal klavyeyi kullanın.

- Hataları kısa ve net yazın (“CVV 3 basamak olmalı”) ve alanın yanında gösterin.

- UPI'ye tek dokunuşla geri dönmeyi sağlayın, girdi temizlenmesin.

Örnek: Alıcı “UPI ile öde”ye dokunur, UPI uygulamasına itilir, sonra “Ödeme tamamlanmadı” ile geri döner. Önce “Tekrar dene” gösterin. Altında “Kartla öde” ve “İnternet bankacılığı” sunun. Kartı seçerse isim ve fatura e-postasını öpre-fill yapın, sepeti değiştirmeyin ve isterse anında UPI'ye geri dönmesini sağlayın.

Mobilde drop-off'ları azaltan UI detayları

Birincil eylemi belirgin yapın

Mobil checkout, ekran alıcıdan düşünmesini istediğinde başarısız olur. Bir net birincil eylem seçin ve her şeyi ikincil yapın. UPI-öncelikli bir checkout yapıyorsanız, ana buton “UPI ile öde” veya “UPI uygulamasını aç” gibi açık olmalı, belirsiz “Devam” değil.

Rekabet eden butonlardan kaçının (ör. “Şimdi öde”, “Kupon uygula” ve “Adresi düzenle” aynı anda bağırmasın). Ekleri küçük metin bağlantıları veya daraltılabilir satırlar içinde tutun.

Başparmak dostu boşluk kullanın. Çoğu dokunuş tek elle olur; butonlara yeterli yükseklik verin ve çok alt kenardan uzak tutun ki jestlerle çakışmasın. Okunaklı yazı boyutları kullanın ki kullanıcılar miktarı onaylamak için yakınlaştırmak zorunda kalmasın.

Yazmayı ve şüpheyi azaltın

Mobilde yazmak yavaştır. Mümkün olanı otomatik doldurun (hesaptan telefon ve e-posta, son kullanılan adres, daha önce kullanılmış UPI ID). Girdi istendiğinde bir ekranda tek alan tutun ve uygun klavye türünü gösterin (telefon için sayısal).

Hata mesajları kısa, spesifik ve bir sonraki adımı söylemeli. “Bir şeyler ters gitti” çıkışı yok. Daha iyi bir desen: ne olduğu + şimdi ne yapılacağı.

Hafif güven ipuçları uzun paragraflardan daha faydalıdır. Küçük bir “Güvenli ödeme” notu gösterin, checkout başlığı ve ödeme isteminde satıcı adını tutarlı tutun ve birincil butonun yanında son ödenecek tutarı daima gösterin.

Sık yapılan bir UI kontrolü:

- Her ekranda bir birincil buton, net etiketle

- Büyük dokunma hedefleri (özellikle UPI uygulama seçimi için)

- Otomatik doldurulmuş iletişim alanları ve minimum yazma

- Spesifik hatalar ve net bir sonraki eylem

- Tutarlı satıcı adı ve tutar her zaman gösterili

Dönüşüm oranını düşüren yaygın hatalar

Birçok drop-off fiyat veya güvenle ilgili değil. Küçük ekranlarda ödeme akışı belirsiz hissettirdiğinde olur. İyi bir UPI-öncelikli checkout, kullanıcı UPI uygulamasına atladığında bile tek bir sürekli görev gibi hissettirmelidir.

Tamamlanmayı sessizce öldüren hatalar

Tekrar eden problemlerin listesi:

- UPI intenti checkout'ı “bitiren” bir yönlendirme gibi ele almak. Kullanıcı döndüğünde boş bir ekran, yeniden başlatılmış bir sepet veya oturumu kapalı görmek çoğu kişinin ayrılmasına neden olur. Oturumu canlı tutun ve geri döndüklerinde “Onay bekleniyor” durumu gösterin.

- Geri butonu davranışı kullanıcıyı kazara çıkarıyor. Android'de geri, kullanıcıyı ürün sayfasına atmamalı veya webview'i uyarı olmadan kapatmamalıdır. Geri, onları en son güvenli adıma götürmeli ve ödeme terk edilmeden önce onay isteyin.

- Tekrarlayan döngüler çoğaltma yaratır. Kullanıcıların “Tekrar öde”ye üst üste basmasına izin verirseniz çift ücretlendirme, çift sipariş ve destek talepleri ortaya çıkar. Hızlı tekrarları engelleyin ve yeni bir denemeye başlamadan önce son denemeyi kontrol edin.

- Çok fazla seçeneğin baştan gösterilmesi. Bir duvar gibi ödeme seçenekleri düşünmeyi ve kaydırmayı zorlaştırır. Önce UPI'yi varsayılan yapın, sonra sadece gerektiğinde kartlar ve internet bankacılığını gösterin.

- “Ödeme başarısız, tekrar deneyin.” gibi belirsiz hatalar. Kullanıcıların ne yapacağı açık olmalı: “UPI uygulaması açılmadı”, “Ödeme beklemede”, “Banka sunucusu yanıt vermiyor” veya “İptal ettiniz”. Her birine bir net eylem eşleştirin.

Somut bir örnek: Alıcı Pay'e dokunur, UPI uygulamasına geçer, sonra mağazaya döndüğünde tekrar sepet sayfasını görür. Paranın çekilip çekilmediğini bilmediği için ayrılır. Daha iyi sonuç, mağazanın ne yaptığını (ödeme kontrol ediliyor) ve alıcının ne yapabileceğini (bekle, UPI uygulamasını kontrol et veya başka bir yöntem seç) açıklayan tek bir durum ekranıdır.

Gerçekten drop-off'a neyin sebep olduğunu ölçün

Bir checkout "iyi" görünse bile küçük bir adım mobilde kaybettirebilir. Ödeme akışınızı bir hunu açık olaylarla yönetin ki insanların tam olarak nerede ve neden çıktığını görün.

Ödeme yöntemi seçiminden son onaya kadar temel yolculuğu izleyin. Amaç: “kullanıcı fikrini değiştirdi”yi “akış bozuldu” ve “banka/UPI ağı yavaştı”dan ayırmak. UPI-first akışta UPI uygulamasına el verme en kırılgan noktadır; buna ekstra dikkatle ölçüm koyun.

Çoğu kayıpları açıklayan küçük bir olay seti yakalayın:

- Seçilen ödeme yöntemi, yöntem değiştirme oranı ve kullanıcının ayrıldığı tam adım

- UPI uygulama bulunabilirliği (tespit edilen uygulamalar), intent başlatma başarı/hata ve kullanıcının uygulamaya geri dönüp dönmediği

- Geri dönüş sonuçları: başarılı, başarısız, kullanıcı iptal etti veya callback yok/bilinmiyor

- Bekleyen ve zaman aşımı oranları, ayrıca "Öde"den nihai duruma kadar onay süresi (p50/p90)

- Tekrar deneme davranışı: kullanıcıların ne sıklıkla UPI'yi tekrar denediği vs karta/netbanking'e geçtiği

Sayılar bağlam olmadan yanıltıcı olur; verilerinizi segmentlere ayırın. Hunları cihaz (Android vs iOS, düşük-seviy vs yüksek-seviy), ağ kalitesi (yavaş/kararsız vs iyi) ve yeni vs geri dönen müşteriler ile kırın. Birçok “dönüşüm sorunu” aslında “düşük bellekli telefon + kötü ağ” sorunudur.

Eşik değerlerinizi aldıktan sonra tek bir şeyi değiştiren kısa A/B testleri yapın:

- Buton yazısı (ör. “UPI uygulamasıyla öde” vs “UPI uygulamasını aç”)

- Varsayılan yöntem sırası (UPI ilk vs son kullanılan yöntem ilk)

- Yedek ne zaman görünür (hemen vs bir intent başarısızlığından sonra)

- Başarısızlıktan sonra “UPI'yi tekrar dene” ifadesi ve yerleşimi

- Bekleyen durum yönetimi (bekleme ekranı vs durumu kontrol etmeye nazik yönlendirme)

Testleri kısa tutun, bekleme ve başarısız oranlarına bakın ve bilinmeyen durumlarda erken durun. Tıklama oranı biraz düşse bile takılı kalan ödemeleri ve destek taleplerini azaltıyorsa değeri vardır.

Yayına almadan önce hızlı kontrol listesi

Bir UPI-öncelikli checkout ancak gerçek telefonlarda, gerçek ağlarda ve gerçek UPI uygulamalarıyla öngörülebilir davranıyorsa “hızlı”dır. Bu kontrolleri en az 2 Android cihaz (biri orta segment), ve bir yavaş ağ testi ile yapın.

Yayından önce kontroller (dönüşüm + güvenlik)

- UPI intentin tipik Android kurulumlarında (Chrome + WebView) tek dokunuşla gerçekten açıldığını ve checkout'e net bir sonuçla döndüğünü doğrulayın.

- “UPI uygulaması yüklü değil” durumunu test edin ve kullanıcıyı ilerletin: hemen çalışan bir yedek (kart veya internet bankacılığı) gösterin, dead-end olmasın.

- Tekrar denemeleri güvenli yapın: bir ödeme denemesi bir siparişle eşleşmeli, tekrar deneme çoğaltılmış sipariş veya ücretlendirme yaratmamalı.

- Belirsiz sonuçları yönetin: anında onaylanamıyorsa “Ödeme bekleniyor” durumu gösterin ve bir sonraki net eylem sunun (ör. “Durumu kontrol et” ve “Başka yöntem dene”).

- İptal/geri davranışını doğrulayın: kullanıcı UPI uygulamasından çıkarsa ekran ne olduğunu açıklamalı ve en iyi sonraki adımı sunmalı.

Bu kontrollerden sonra ekipçe birkaç test siparişiyle kısa bir “sahte satış” günü yapın ve kafa karıştıran anları işaretleyin.

Yayın sonrası alışkanlık

Haftada bir, en sık başarısızlık nedenlerinizi ve en büyük drop-off adımını (çoğunlukla UPI uygulamasına el verme, tarayıcıya dönüş veya bekleyen ekran) gözden geçirin. Önce en büyük sızıntıyı düzeltin, sonra yeniden ölçün.

Hindistan D2C alıcısı için gerçekçi örnek akış

Riya mağazanızdan ilk defa alışveriş yapıyor. Düşük seviye bir Android telefonda, mobil veri 4G ile 3G arasında geçiş yapıyor. Hızlı ödeyip işine geri dönmek istiyor.

Ödemeye geldiğinde tek net varsayılanı görür: en üstte UPI, kısa bir ipucu: “UPI uygulamanızda ödeyin. Yaklaşık 10 saniye sürer.” Altında daha küçük seçenekler “Kart” ve “İnternet bankacılığı” olarak gösterilir. Bu, yedekleri saklayan bir UPI-öncelikli checkout örneğidir.

Mutlu yol: UPI intent çalışıyor

Riya “UPI uygulamasıyla öde”ye dokunur. Ekranınız: “UPI uygulamanız açılıyor…” ve tek eylem: “UPI uygulamasını değiştir”. UPI uygulaması açılır, onaylar ve geri gönderir.

Mağazada geri döndüğünde mesaj basit ve kendinden emin: “Ödeme başarılı” ile “Sipariş onaylandı” ve görünür bir sipariş numarası. Ek adım veya form yok.

Aynı alıcı, ağ yüzünden “Beklemede” durumuna dönerse

Bu sefer onay UPI uygulamasında olsa da mağazaya dönüş yavaş olur. Anında callback gelmedi diye “Başarısız” göstermeyin. Tarafsız bir durum gösterin:

- “Ödeme durumu: Onay bekleniyor”

- “Geri basmayın. Bu 60 saniyeye kadar sürebilir.”

- Butonlar: “Durumu kontrol et” ve “Yardım al”

- Küçük metin: “Hesabınızdan para çekildiyse, siparişinizi otomatik olarak onaylayacağız.”

Birçok mağaza burada kullanıcı kaybeder: korkutucu bir hata gösterir veya hemen tekrar deneme baskısı yapar, bu da çift ödemelere neden olabilir.

Cezalandırmayan bir yedek akışı

Bekleyen durum çok uzun sürerse, Riya'nın bankasında ne olduğunu görebileceği gerçeğini saygıyla ele alan bir seçenek sunun:

“Hâlâ beklemede. Ne yapmak istersiniz?”

- “Bekleyip kontrol etmeye devam et”

- “Başka bir ödeme yöntemi dene”

Yedek seçtiğinde sepeti ve adresi kilitli tutun. Mümkün olan her şeyi ön-doldurun, “Kart” ve “İnternet bankacılığı” bir dokunuşla gelsin ve sözünüzü tutun: “İlk deneme sonradan doğrulanırsa bu girişimi otomatik iptal edeceğiz.”

İyi çalıştığında, Riya hızı (UPI intentin anında açılması) ve güveni (beklemenin açıklanması ve her seçeneğin net olması) hisseder.

Sonraki adımlar: yayına al, öğren ve kırmadan yinele

İlk sürümünüzü net, dönüşüme odaklı bir temel olarak kabul edin: belirgin UPI-öncelikli yol ve kart + internet bankacılığı için güvenilir bir yedek. Her cüzdanı, teklifi ve kenar durumu UI'sını birinci günde eklemeyin. Küçük kapsam, gerçekten drop-off'u neyin azalttığını görmeyi kolaylaştırır.

Kod değişikliklerinden önce ödeme durumları ve her durumda uygulamanızın nasıl davranacağına dair tek sayfalık bir spes yazın. Önemli kısım etiketler değil, kurallar: müşteri ne görür, sipariş durumu ne olur ve tekrar denemelere izin verip vermediğiniz.

İyi çalışan basit set:

- Başarılı: onay göster, sepeti kilitle, siparişi oluştur.

- Başarısız: elinizde sebep varsa net bir neden göster, tekrar ve yedek sun.

- İptal: kullanıcı vazgeçti, adres/sepet kaybolmadan ödeme seçim ekranına dön.

- Beklemede: “Onaylıyoruz” göster, poll/yenile, ve “Durumu kontrol et”e izin ver.

- Bilinmiyor: server tarafında doğrulanana kadar beklemede gibi davranın, istemciden hiç bir zaman ödemeyi "ödendi" olarak işaretlemeyin.

Sonra gerçek cihazlarda kısa bir test planı çalıştırın. Emülatörler acı noktalarını kaçırır.

- 2–3 UPI uygulaması yüklü ve yalnızca bir uygulama yüklü senaryosunu test edin.

- Yavaş ağ, ağ değişimi (Wi‑Fi'den LTE'ye) ve uçuş modu akış ortasında deneyin.

- Kullanıcının UPI uygulamasından geç geri dönmesi durumunu doğrulayın.

- Yukarıdaki her durumun sipariş durumunu doğru güncellediğini doğrulayın.

- UPI değişikliğinden sonra yedek yolunu tekrar kontrol edin.

Koruyucularla yayınlayın: her adım için event takibi, server tarafı ödeme doğrulaması ve hızlı geri alma planı. Hızlı prototip veya revize gerekiyorsa, checkout ekranlarını ve backend mantığını planning mode'da Koder.ai ile oluşturup, testleri küçük partiler halinde yaparken snapshot ve geri alma kullanabilirsiniz.