Web Sitenize Çevrimiçi Ödemeler Ekleyin: Stripe vs PayPal

Web sitenize çevrimiçi ödemeler eklemenin temel adımlarını öğrenin ve Stripe ile PayPal’ın kurulum, checkout deneyimi, ücretler ve en uygun kullanım senaryoları bakımından nasıl farklılaştığını keşfedin.

Online Ödemeler 101: Aslında Ne Kuruyorsunuz

İnsanlar bir web sitesine “çevrimiçi ödeme eklemek” istediklerini söylediklerinde genellikle birkaç hareketli parçadan oluşan küçük bir sistem tanımlarlar. Bu parçaları anlamak, Stripe ile PayPal'ı karşılaştırırken jargon içinde kaybolmanızı önler.

Üç yapı taşı: işlemci, geçit, checkout

- Ödeme işlemcisi: Müşterinizin ödeme yönteminden iş yerinize para taşır ve kart ağları ile bankalarla arka planda bağlantıyı yönetir.

- Ödeme geçidi: Ödeme bilgilerini güvenli şekilde işlemciye gönderir ve sonucu (onay/red) geri döner. Pek çok modern sağlayıcı bunları paket halinde sunar, ayrı satın almanız gerekmez.

- Checkout: Müşterinin gördüğü ödeme sayfası veya form (sitenizde ya da başka yerde barındırılan). Dönüşümün, güvenin ve sürtünmenin kazanıldığı veya kaybedildiği yerdir.

Pratikte sağlayıcılar genellikle bu rolleri birleştirir. Kurduğunuz şey çoğunlukla bir hesap, bir checkout yöntemi ve sitenizin sağlayıcıyla nasıl konuştuğudur.

Yaygın ödeme yöntemleri (neler sunabilirsiniz)

Çoğu site kredi/bankamatik kartları ile başlar. Ülkenize ve sağlayıcı ayarlarınıza bağlı olarak ayrıca ekleyebilirsiniz:

- Dijital cüzdanlar (Apple Pay, Google Pay gibi)

- PayPal cüzdan ödemeleri (müşteriler PayPal bakiyesi veya bağlı banka/kartla ödeyebilir)

- Banka transferleri (bölge ve iş türüne göre geniş ölçüde değişir)

Tam karışım, nerede sattığınıza, müşterilerinizin nerede olduğuna ve sağlayıcının hesabınız için neyi desteklediğine bağlıdır.

Yüksek seviyeli akış: öde → yetkilendir → tahsil et → ödeme

Tipik bir kart ödemesi şu yolu izler:

- Müşteri ödeme yapar checkout'ta.

- Sağlayıcı bir yetkilendirme ister (gerçek zamanlı “bu ödeme yöntemi geçerli mi ve bakiye var mı?” kontrolü).

- Onaylanırsa ödeme tahsil edilir (charge netleşir—bazen hemen, bazen siz farklı ayarladıysanız daha sonra).

- Fonlar toplanır ve banka hesabınıza ödeme olarak gönderilir (genellikle belirli bir takvime göre).

Stripe ve PayPal nerede yer alıyor

- Stripe genellikle kart işlemeyi + geçit tabakasını sağlar ve barındırılan sayfalardan gömülü formlara kadar esnek checkout seçenekleri sunar.

- PayPal hem bir ödeme yöntemi (PayPal düğmesi/cüzdan) hem de bazı kurulumlarda bölge ve ürüne bağlı olarak daha geniş kart işleme seçeneği sunabilir.

Ana çıkarım: sadece “bir düğme eklemiyorsunuz.” Müşterilerin nasıl ödeyeceğini, onayların nasıl gerçekleşeceğini ve paranın bankanıza nasıl ulaşacağını seçiyorsunuz—ayrıca checkout deneyimi üzerinde ne kadar kontrol istediğinizi belirliyorsunuz.

Hızlı Kontrol Listesi: Sitenizin İhtiyaçları

Stripe ile PayPal'ı karşılaştırmadan önce sitenizin ödemeleri garip çözümler olmadan kabul edecek durumda olduğundan emin olun. Bu “uçuş öncesi kontrol”, yanlış checkout türünü seçmenizi veya ürün, fiyatlandırma ya da akışınızın müşterilerin nasıl satın aldığıyla uyuşmadığını geç fark etmenizi önlemeye yardımcı olur.

1) İş modeliniz (ne satıyorsunuz)

Farklı ödeme kurulumları farklı iş türlerine uyar. Hangi kategoriye girdiğinizi netleştirin:

- Tek seferlik satın almalar (ürünler, hizmetler, biletler)

- Abonelik/tekrarlayan faturalama (üyelikler, SaaS, retainerlar)

- Marketplace/platformlar (birden fazla satıcı, bölünmüş ödemeler, ödemeler)

- Bağışlar (hayır kurumları, fon toplama, "istediğini öde")

Neden önemli: abonelik araçları, ödeme dağıtım özellikleri ve ihtilaf yönetimi modele göre çok farklı görünebilir—her iki sağlayıcı da “kart alabilir” olsa bile.

2) Ortalama sipariş değeri ve müşterilerinizin olduğu ülkeler

İki basit sayı yazın: ortalama sipariş değeri (AOV) ve önemli müşteri ülkeleri.

- Küçük siparişler ücretleri daha büyük hissettirebilir; bu yüzden fiyatlandırmayı dikkatle karşılaştırmalısınız.

- Uluslararası satış, para birimi desteği, yerel ödeme yöntemleri ve ödemenin banka hesabınıza nasıl ulaşacağını etkiler.

Yurt dışına açılmayı planlıyorsanız, ileride yeniden tasarım gerektirmeyecek bir checkout yaklaşımı seçin.

3) Tercih ettiğiniz checkout deneyimi

Sitenizde sorunsuz bir on-site checkout ne kadar önemli belirleyin.

- Müşterilerin sepetten onaya kadar sitenizde kalmasını ister misiniz?

- Yoksa onları barındırılan bir checkout sayfasına göndermeye razı mısınız?

Bu seçim dönüşümü, markalaşmayı ve güveni etkiler. Bazı kitleler tanıdık “cüzdan tarzı” seçenekleri tercih ederken diğerleri standart kart formu bekler.

4) Tasarım ve UX üzerinde ne kadar kontrol istiyorsunuz

Hız ile özelleştirme arasındaki değiş tokuşta dürüst olun:

- Markanıza sıkı sıkıya uyum sağlamak istiyorsanız (fontlar, düzen, form akışı), daha fazla UX kontrolü isteyeceksiniz.

- Hızlıca “bugün ödeme kabul et”e ulaşmak istiyorsanız, daha şablon bazlı bir checkout tercih edebilirsiniz.

Pratik ipucu: güncellemelerden kimin sorumlu olacağını (siz, bir geliştirici veya site oluşturucu/eklenti) belirleyin—çünkü bu uzun vadeli bakım kolaylığını etkiler.

Bu dört alana birer cümleyle cevap verebiliyorsanız, Stripe ile PayPal'ı tahminsiz karşılaştırmaya hazırsınız.

Stripe vs PayPal Hızlı Bakış

Stripe ve PayPal her ikisi de çevrimiçi ödeme kabul etmenizi sağlasa da günlük kullanımda farklı hissedilirler. Stripe'ı, sitenize entegre olabilen esnek bir ödeme platformu; PayPal'ı ise müşterilerin zaten güvendikleri tanınmış bir cüzdan markası olarak düşünebilirsiniz.

Stripe hangi yönleriyle bilinir

Stripe, özelleştirilebilir bir checkout ve büyümek için esneklik isteyen işletmeler arasında popülerdir. Markanıza uygun ödeme deneyimi sunmak, birden fazla ödeme yöntemi sunmak veya ödemeleri abonelik, fatura veya raporlama gibi diğer araçlarla bağlamak istiyorsanız güçlüdür.

PayPal hangi yönleriyle bilinir

PayPal, hızlı başlama ve cüzdan tabanlı checkout ile bilinir—birçok alıcı PayPal bakiyesi veya bağlı banka/kart ile bilgi yeniden girmeden ödeyebilir. Bazı kitleler için PayPal düğmesinin kendisi tanıdık olduğu için güven artırıcıdır.

Kart ödemeleri vs cüzdan ödemeleri

- Stripe: Öncelikle kart ödemeleri etrafında kurulu (ülkeye bağlı olarak Apple Pay/Google Pay ve yerel yöntemler de). Müşteriler genellikle kart bilgilerini doğrudan checkout'a girer.

- PayPal: Cüzdan ödemeleri konusunda güçlüdür ve aynı zamanda kart ödemelerini de destekler (bazı kurulumlarda veya misafir checkout ile).

Pratikte Stripe genellikle “sizin” checkout'unuz gibi hissedilir; PayPal ise müşterilerin seçtiği ayrı, tanıdık bir seçenek gibi.

Her ikisini de kullanmak ne zaman mantıklı

Birçok site kart ödemeleri için Stripe, ve PayPal'ı ek bir düğme olarak sunar. Bu, bir “kazan” seçmeyi zorunlu kılmadan ödeme sürtünmesini azaltabilir—özellikle farklı yaş gruplarına veya çeşitli ödeme alışkanlıklarına sahip uluslararası müşterilere satıyorsanız.

Hesap Kurulumu ve Onay: Ne Beklemelisiniz

Stripe veya PayPal kurmak sadece “hesap oluşturmak” değildir. Finansal bir hizmet ilişkisi başlatıyorsunuz; her iki sağlayıcı da kim olduğunuzu, ne sattığınızı ve paranın nereye ödeneceğini doğrulamak için bilgi isteyecektir.

Stripe kurulumu: oluşturma, doğrulama ve yönlendirme

Stripe hesabı hızlı oluşturulur, ancak doğrulama çoğu kişinin zaman harcadığı yerdir. Temel işletme bilgilerini (yasal ad, adres, vergi bilgileri varsa) ve ödemeler için banka hesabını sağlamayı bekleyin.

Stripe Dashboard içinde genelde kullanacağınız alanlar:

- Payments (başarılı/başarısız işlemleri görmek için)

- Payouts (paranın banka hesabınıza gönderildiği yer)

- Customers (makbuzlar ve tekrar eden alıcılar için kullanışlı)

- Settings (iş bilgileri, marka, ekip erişimi)

Doğrulama, sahibin kimliğinin teyidini ve bazı işletmeler için ek belgeler gerektirebilir.

PayPal kurulumu: Business hesabı ve onay adımları

PayPal için genellikle bir PayPal Business hesabıyla başlarsınız. Kısıtlamaları kaldırmak ve sorunsuz işlem yapmak için genelde şunları doğrulamayı planlayın:

- E-posta ve telefon

- İş kimliği (şirket bilgileri ve bazen belgeler)

- Banka hesabı (para çekme için)

PayPal ayrıca ihtilaflara ve satıcı koruması kurallarına vurgu yapar; bu yüzden kayıt sonrası hesap limitlerini ve bildirimleri gözden geçirin.

İlk ödeme süresi (gerçekçi beklenti)

Pek çok işletme aynı gün içinde ilk ödemeyi alabilir—özellikle PayPal ile. Stripe da genelde hızlıdır, ancak ilk ödeme süresi işten işe değişir (sektör, ülke, satış hacmi ve doğrulama belgelerini ne kadar çabuk sağladığınıza bağlı olarak).

Yaygın sürtünme noktaları

En sık gecikmeler, uyuşmayan işletme bilgileri, banka doğrulama sorunları, eksik kimlik belgeleri veya kısıtlı ürün kategorilerinden kaynaklanır. Belgeleri toplamak ve isim/adres eşleşmesini sağlamak günlerce beklemeyi önleyebilir.

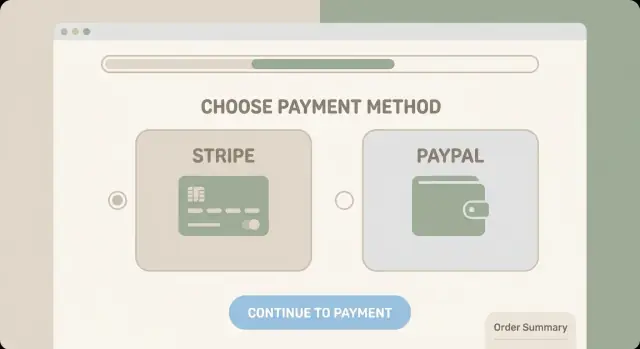

Checkout Seçenekleri ve Müşteri Deneyimi

Checkout, ziyaretçilerin size güvenip ödeme yapıp yapmamaya karar verdiği yerdir. Stripe ve PayPal her ikisi de “kart kabul”e ulaşmanızı sağlar, fakat ödemeyi nasıl sunduğunuz (ve müşterinin nerede ödemeyi tamamladığı) güveni, hızı ve dönüşümü etkiler—özellikle mobilde.

Barındırılan checkout vs gömülü (sitede) checkout

Barındırılan checkout müşterileri Stripe veya PayPal tarafından yönetilen bir ödeme sayfasına yönlendirir (bazı durumlarda markalı bir sayfa, bazen pop-up içinde). Bu genellikle daha hızlı kurulum ve daha az bakım anlamına gelir.

Gömülü/on-site checkout müşterilerin sitenizde kalmasını sağlar. Daha sorunsuz gelebilir, ama genellikle daha fazla uygulama işi gerektirir ve doğrulama, hata yönetimi, güncellemeler gibi kenar durumlarından siz sorumlu olursunuz.

Açıkça söylemek gerekirse:

- Barındırılan checkout: başlatması daha hızlı, uyumluluk ve UX tuzakları genelde daha az, tasarım üzerinde biraz daha az kontrol.

- Gömülü checkout: daha fazla kontrol ve marka tutarlılığı, ama düzgün hale getirmek ve sorunsuz tutmak daha fazla iş.

Stripe seçenekleri: Checkout ve payment links

Stripe Checkout Stripe’ın barındırılan checkout sayfasıdır. Genelde logo/renklerle stil verebilirsiniz ve mobilde iyi çalışması için tasarlanmıştır (adres otomatik tamamlama, kaydedilmiş ödeme yöntemleri gibi özellikler). Hızlı bir modern checkout istiyorsanız yaygın bir tercihtir.

Stripe Payment Links paylaşılabilir URL’lerdir ve barındırılan bir checkout açar. Tek ürün, hizmet, fatura veya sosyal medya satışları gibi basit senaryolar için işe yarar.

PayPal seçenekleri: Smart Buttons ve PayPal Checkout

PayPal Smart Buttons genellikle ürün veya sepet sayfanızda görünür ve müşterilerin PayPal hesaplarıyla (ve bazı bölgelerde kartlarla) ödeme yapmasını sağlar. Avantajı tanıdıklık—birçok alıcı PayPal’i tanır ve güvenir.

PayPal Checkout genelde müşterilerin PayPal ile kimlik doğrulaması yaptığı ve ardından ödemeyi onayladığı PayPal markalı akışı ifade eder. Kart bilgilerini sitenizde girmeyi azaltabilir.

Mobil deneyim ve dönüşüm dikkate alınması gerekenler

Mobilde küçük sürtünmeler büyük kayıplara yol açar. Hızlı, okunaklı ve ekstra hesap oluşturma zorunluluğu getirmeyen bir checkout genelde daha iyi dönüşüm sağlar.

Dikkat edilecekler:

- Daha az dokunuş ve daha az yazma: barındırılan çözümler bunu genelde iyi yönetir.

- Toplam fiyatı erken gösterin: kargo/vergi sürprizleri dönüşümü düşürür.

- Güven işaretleri: tanınan ödeme seçenekleri dönüşümü artırabilir.

- Yedekler ve hatalar: müşterinin baştan başlamadan ödemeyi yeniden denemesini sağlayın.

Eğer emin değilseniz, hızlı başlamak için barındırılan checkout (Stripe Checkout veya PayPal Checkout) ile başlayın; sonra müşterilerin ihtiyaçlarını öğrendikçe daha özelleştirilmiş bir on-site deneyime geçin.

Eğer tüm uygulamayı (site + checkout + backend fulfillment) aynı anda inşa ediyorsanız, Koder.ai gibi bir vibe-coding platformu daha hızlı yayınlamanıza yardımcı olabilir: sohbetle akışı tanımlayıp React ön uç, Go + PostgreSQL arka uç üretebilir ve webhooks, sipariş durumları ve onay e-postalarında tekrar tekrar geliştirme yapmadan ilerleyebilirsiniz.

Ücretler ve Fiyatlandırma: Tahmin Yapmanın Kolay Yolu

Ücretler, ödemeleri açtıktan sonra en büyük “sürpriz” olur—sağlayıcılar gizlemese de gerçek maliyet müşterilerinizin yaptıklarına bağlı olarak değişir.

Önemli ücret türleri

Stripe ile PayPal'ı karşılaştırırken aynı kategorileri eşleştirdiğinizden emin olun:

- İşlem ücreti (% olarak): satışın yüzdesi (uluslararası kartlar veya alternatif yöntemler için genelde daha yüksek).

- Sabit ücret: başarılı her işlem için küçük sabit miktar.

- Chargeback/ihtilaf ücreti: müşteri itiraz ettiğinde ödenir (kazanırsanız iade edilip edilmediğine göre değişir).

- Döviz dönüşüm ücreti: farklı para biriminde tahsil veya ödeme yapıldığında uygulanır.

Ayrıca anlık ödemeler, gelişmiş dolandırıcılık araçları veya mikro ödeme fiyatlandırması gibi “ek” maliyetlere dikkat edin.

Neden ücretler basit bir başlık oranıyla eşleşmez

Fiyatlandırma ülkeye, kart türüne (debit vs kredi, ödüllü kartlar) ve ödeme yöntemine göre değişir. Sadece ABD içi ve çoğunlukla debit kart kullanan bir mağaza, uluslararası ve yüksek tutarlı siparişler yapan bir işletmeden çok farklı görünür.

Toplam maliyeti tahmin etmenin basit yolu

Ortalama sipariş değerinizi (AOV) ve beklenen ödeme karışımınızı kullanın.

Örnek: AOV $50 ve sağlayıcınız %2.9 + $0.30 alıyorsa, sipariş başına temel işlem maliyeti:

- $50 × 2.9% = $1.45

-

- $0.30 sabit ücret

- ≈ $1.75 sipariş başına

Gerçeğe uyarlamak için: siparişlerin %20'si uluslararası ve +1% maliyet getiriyorsa, ortalamaya +$0.10 ekleyin (20% × $50 × 1%). İadeler, chargebackler ve döviz dönüşümlerini de hesaba katın.

Karar vermeden önce sorulacak sorular

- Hedef ülkelerimde yerel vs uluslararası kartlar için toplam oran nedir?

- Chargeback/ihtilaf ücretleri nedir ve kazanırsam iade edilir mi?

- Döviz dönüşüm farkı nedir ve birden çok para biriminde mutabakat (settle) yapabilir miyim?

- Erken aylarda tutma, ödeme ücretleri veya minimumlar var mı?

- Barındırılan PayPal checkout kullandığımda fiyatlandırma, tam bir kart checkout (ör. Stripe Checkout) ile değişir mi?

Güvenlik ve Uyumluluk Temelleri (PCI, Dolandırıcılık, 3D Secure)

Çevrimiçi ödeme almak kart verilerini güvenli şekilde işlemeyi gerektirir—kart numarasını “görmeseniz” bile. İyi haber: Stripe ve PayPal özellikle barındırılan checkout kullanırsanız ağır işleri sizin yerinize yapar.

PCI uyumluluğu (düz anlatımla)

PCI DSS, kart ağlarınca oluşturulmuş güvenlik kurallarıdır. Kısaca: “kart bilgilerini güvensiz şekilde saklamadığınızı veya ifşa etmediğinizi kanıtlayın.” Ödevleriniz, ödeme bilgilerini nasıl topladığınıza bağlıdır.

Barındırılan checkout = daha az uyumluluk işi

Müşteriler kart bilgilerini Stripe Checkout veya PayPal Checkout (onlar tarafından barındırılan) sayfalara girerse, hassas kart verileri onların sistemlerinde kalır. Bu genellikle PCI kapsamınızı basitleştirir (çoğu zaman sadece kart numarası saklamadığınızı doğrulayan bir öz-değerlendirme).

Sitenizde özel bir kart formu yaparsanız, uyumluluk yükünüz artar çünkü ödeme akışının daha fazla kısmı sizin sunucularınıza ve sayfalarınıza dokunur.

Etkinleştirilmeye değer güvenlik özellikleri

Her iki sağlayıcı da dolandırıcılığı önleyen ve başarısız ödemeleri azaltan araçlar sunar:

- 3D Secure (3DS): Müşterinin bankasından ek doğrulama. Dolandırıcılığı azaltır ve güçlü müşteri doğrulaması gereken bölgelerde (ör. Avrupa) yardımcı olur.

- Dolandırıcılık kontrolleri / risk araçları: Stripe’ın risk puanlaması ve PayPal’ın satıcı korumaları şüpheli ödemeleri engelleyebilir.

- Adres ve CVC kontrolleri (mevcutsa): Basit sinyallerle düşük çaba dolandırıcılığını yakalar.

Yine de sizin yapmanız gerekenler

Barındırılan checkout olsa bile temel site güvenliğinden siz sorumlusunuz:

- Site genelinde HTTPS kullanın

- Stripe/PayPal hesaplarında 2FA açın

- Yönetici erişimini sınırlayın, güçlü parolalar kullanın ve kullanılmayan hesapları kaldırın

- CMS, eklentiler ve temaları güncel tutun

İadeler, Chargebackler ve İhtilaflar

İadeler ve ihtilaflar çevrimiçi ödeme işlemenin bir parçasıdır—neyin normal olduğunu, neyin maliyeti olduğunu ve problemleri önlemek için neler yapabileceğinizi bilmek faydalıdır.

İadeler: tam vs kısmi (ve süreler)

Bir tam iade tüm satın alma tutarını tersine çevirir. Bir kısmi iade sadece bir kısmını geri verir (iade, fiyat farkı veya “ürün sende kalsın + indirim” durumları için kullanışlıdır).

Genel zaman çizelgesi: iade genellikle hemen sizin panelinizden yapılabilir, ancak müşterinin parayı görmesi zaman alır. Birçok banka iadeyi işleme koyup hesaba geçmesi için 5–10 iş günü alır, kart ve ülkeye göre daha uzun sürebilir.

Stripe ve PayPal karşılaştırırken önemli detay: bazı işlemciler iade yapıldığında orijinal işlem ücretini geri vermez; diğerleri bölge ve politika bağlı olarak kısmını iade edebilir. Maliyet tahminlerinizde “bazen iade olacak” gerçeğini dahil edin.

Chargebackler: tetikleyen durumlar (ve gerek duyduklarınız)

Bir chargeback, müşterinin bankasından/ kart veren kurumdan işlemi tersine çevirmesidir. Yaygın tetikleyiciler:

- Müşteri ekstrede işlemi tanımıyor

- “Ürün teslim edilmedi” (kargo gecikmeleri, izleme yok)

- “Açıklanan gibi değil” (beklenti ile gelen eşya uyuşmazlığı)

- Dolandırıcılık (çalınmış kart, hesap ele geçirilmesi)

- Zayıf destek deneyimi (ulaşamama, kafa karıştırıcı iade süreçleri)

Chargeback ile mücadele etmek için genelde şu kanıtlara ihtiyaç duyarsınız:

- Sipariş detayları (ne satıldı, fiyat, tarih)

- Teslimat kanıtı (takip numarası, teslimat teyidi)

- İletişim kayıtları (e-postalar, destek ticketları)

- Satın alma anındaki iade/geri ödeme politikanızın görüntüsü

- Dijital ürünler için: erişim kayıtları, indirme geçmişi, IP/cihaz bilgileri (varsa)

İhtilaf yönetiminde farklılıklar

Stripe ve PayPal her ikisi de ihtilaf iş akışları sağlar, ama günlük deneyim farklı olabilir. Karşılaştırırken bakılacaklar:

- İhtilafların nerede başladığı: kart ağı chargebackleri vs PayPal’ın iç süreçleri

- Kanıt araçları: takip, ekran görüntüsü ve politika yükleme kolaylığı

- Son tarihler: gösterge panelinin tarihler ve gereksinimler konusunda ne kadar net olduğu

- Ücretler: ihtilaf/chargeback ücretleri ve kazanırsanız iade edilip edilmediği

Müşterileriniz sıkça PayPal cüzdanıyla ödeme yapıyorsa PayPal’ın Resolution Center süreçleriyle de karşılaşabilirsiniz. Kart ödemelerinde (çoğunlukla Stripe aracılığıyla) ihtilaflar genellikle kart ağı kurallarına göre ilerler.

İhtilafları azaltmanın basit yolları

Birkaç küçük değişiklik çok sayıda sorunu önleyebilir:

- Açık bir fatura tanımı kullanın (işletme adınız müşterinin beklediğiyle eşleşsin)

- İade, kargo ve iptal politikalarını checkout yakınında gösterin (ve onay e-postalarında da tekrar edin)

- Hızlı sipariş onayı gönderin; teslimat takibi ve zaman çizelgesi sağlayın

- Desteğe kolay ulaşım sağlayın

- Aboneliklerde yenileme hatırlatmaları gönderin ve iptali kolaylaştırın

İyi yönetilirse iadeler sadece müşteri hizmetidir. İhtilaflar ise maliyet ve zaman getirir—bu yüzden önleme genellikle en iyi “özellik”tir.

Abonelikler ve Tekrarlayan Faturalama

Tekrarlayan faturalama, ödeme araçlarını “sitenize bir düğme eklemekten” daha çok bir sisteme dönüştürür: yenilemeler, plan değişiklikleri, başarısız ödemeler ve müşteri beklentilerini yönetiyorsunuz.

Stripe: abonelik temelleri (planlar, faturalar, proratasyon)

Stripe Subscriptions ürünler ve fiyatlar (dilimizde planlar) etrafında kurulur. Aylık veya yıllık faturalama yapabilir, kullanım bazlı ücretlendirme ekleyebilir ve faturalara/ makbuzlara otomatik veya elle görünürlük sağlayabilirsiniz.

Önemli bir kavram proratasyondur: biri dönemin ortasında yükseltme yaparsa Stripe farkı otomatik olarak tahsil edebilir veya kredi verebilir. Bu, katmanlı üyelikler ve SaaS tarzı yükseltmeler için kullanışlıdır.

Stripe ayrıca başarısız kartlar için yeniden denemeler, dunning e-postaları, vergi seçenekleri ve müşteri kendi kendine hizmet portalı gibi temel abonelik işlerini yönetir.

PayPal: abonelik seçenekleri (ve doğrulanması gereken sınırlamalar)

PayPal abonelik özellikleri ve buton tabanlı akışlarla tekrarlayan faturalamayı destekler; PayPal bakiyesini tercih eden kitleler için iyi olabilir.

Karar vermeden önce bölge/hesap türüne bağlı olarak şu noktaları doğrulayın: plan değişiklikleri nasıl çalışıyor, proratasyon beklentinizle uyumlu mu, müşteri güncelleme/iptal akışları nasıl ve on-site vs redirect uyumu nasıl.

Denemeler, indirimler ve fatura ihtiyaçları

Eğer ücretsiz deneme, kupon/indirim veya fatura (özellikle B2B için) gerekiyorsa bunu erken haritalandırın. Bazı işletmelerin çekirdeği için KDV/vergi alanları, satın alma emri referansları veya banka transferiyle manuel faturalama gerekebilir.

Faturalama modelinize göre seçim

Birden fazla seviye, sık yükseltme/düşürme veya faturalar ve proratasyon üzerinde daha fazla kontrole ihtiyacınız varsa Stripe genelde daha sorunsuz bir yol sunar. Eğer kitleniz güçlü şekilde PayPal tercih ediyorsa ve planlarınız basitse, PayPal abonelikleri yeterli olabilir—ancak kenar durumları yayınlamadan önce doğrulayın.

Uluslararası Satış, Para Birimleri ve Ödemelerin Bankaya Ulaşması

Yurt dışına satış yapmak esasen üç soruyla ilgilidir: müşteriler hangi para birimlerinde ödeyebilir, siz hangi para biriminde ödeme alırsınız ve fonlar bankanıza ne kadar sürede ulaşır.

Desteklenen para birimleri (ve gerçekte hangi para biriminde mutabakat yapıldığı)

Hem Stripe hem PayPal geniş bir para birimi yelpazesi destekler, ama insanları şaşırtan ayrıntı mutabakattır.

Stripe ile birçok para biriminde fiyat gösterebilir ve iş yerinizin konumuna bağlı olarak bir (ve bazen birden çok) banka para biriminde mutabakat yapabilirsiniz. Tahsil ettiğiniz para birimi, mutabakat yapmadığınız bir para birimi ise Stripe bunu dönüştürür (dönüşüm ücretiyle).

PayPal ise müşterilerin PayPal bakiyesi, banka veya kartı ile çok sayıda para biriminde ödeme almasına izin verir. PayPal hesabınızda birden çok para birimi bakiyesi olabilir ve para çekme sırasında veya işlem tamamlanırken dönüştürme yapılabilir.

Pratik ipucu: 1–2 ana para birimini fiyatlandırmada seçin; diğerlerini yalnızca uluslararası müşteriler için ek seçenek olarak düşünün, marjlarınız dönüşüm maliyetlerini karşılayabiliyorsa.

Ödeme takvimleri: para banka nasıl ulaşır

Stripe ödemeleri genellikle bir takvimde otomatik olarak yapılır (günlük/haftalık gibi) ve gecikme ülkeye ve risk geçmişine göre değişir. Fonlar doğrudan bağlı banka hesabınıza gider.

PayPal görünüşte daha hızlıdır çünkü para PayPal bakiyenizde çabuk görünür; ancak banka hesabınıza çekme standardı veya anlık transfer farklılıkları nedeniyle banka gerçek para alma süresi değişebilir (anında transferler daha maliyetli olabilir).

Hangi kriterin önemli olduğuna karar verin: “parayı şimdi görmek” (PayPal bakiyesi) vs “paranın öngörülebilir şekilde banka hesabına yatması” (zamanlı banka ödemeleri).

Vergi/KDV koordinasyonu (bunu sadece checkout’a bırakmayın)

Hiçbir araç doğru vergi yönetiminin yerini almaz. Muhasebecinizle koordine edin:

- Belirli bölgelerde KDV/GST veya satış vergisi toplamanız gerekiyor mu?

- Vergi kanıtını nasıl saklayacaksınız (özellikle KDV kuralları için)

- Makbuz/faturada hangi vergi alanlarının görünmesi gerekiyor (vergi numaraları, adresler, para birimi)

Kayıt tutma: dışa aktarımlar, makbuzlar ve mutabakat

Yayınlamadan önce muhasebe planı yapın:

- Aylık işlem raporlarını (CSV) dışa aktarın ve muhasebe dosyalarıyla saklayın

- Order ID ↔ payment ID ↔ payout ID eşleştirmesi yaparak mutabakat yapın

- Ücretleri, iadeleri ve döviz dönüşümlerini ayrı takip edin ki gelir rakamlarınız temiz kalsın

Biraz yapı, ilk vergi beyannamesi veya ihtilaf incelemesi sırasında saatler kazandırır.

Hangisini Seçmelisiniz? Yaygın Senaryolar

En iyi seçim marka adından çok checkout’un nasıl hissettirdiğine, ne sattığınıza ve ne kadar kontrole ihtiyaç duyduğunuza bağlıdır. Kararı kolaylaştıran yaygın senaryolar:

Stripe genelde daha uygun

Ödeme ihtiyaçlarınızın zamanla büyümesini bekliyorsanız ve özelleştirilmiş bir checkout önemsiyorsanız Stripe’ı seçin.

- Özel UX ve marka uyumu: Checkout’un sitenize yakın olmasını, yönlendirmeleri azaltmayı ve akışı kontrol etmeyi istiyorsanız Stripe daha esnektir.

- Abonelik ve tekrarlayan faturalama: Üyelikler, SaaS veya kullanım bazlı fiyatlandırma merkeziyse Stripe’ın abonelik araçları genelde daha sorunsuzdur.

- Ölçeklenme ve operasyon: Daha karmaşık ihtiyaçlar (çoklu ürünler, ekip iş akışları, ayrıntılı raporlama, entegrasyonlar) bekliyorsanız Stripe bu genişlemeye göre kurulmuştur.

PayPal genelde daha uygun

Müşterileriniz zaten PayPal’i güveniyorsa hızlı bir zaferdir.

- PayPal-ağırlıklı kitleler: Müşteriler PayPal bakiyesi veya banka hesabıyla ödeme yapmayı tercih ediyorsa PayPal sürtünmeyi azaltır.

- Hızlı eklenecek checkout: Minimal kurulumla ödeme kabul etmek istiyorsanız ve daha standart bir deneyim kabul edilebilir ise PayPal hızlıca işe alır.

Her ikisini sunmak: daha çok güven, daha çok seçenek

Mümkünse hem Stripe (kartlar/Apple Pay/Google Pay) hem PayPal sunmak dönüşümü genelde artırır—müşteri tanıdık olana göre seçer. Bu ayrıca uluslararasıda ödeme alışkanlıklarının farklı olduğu durumlarda yardımcı olur.

Dikkat edilmesi gereken yaygın tuzaklar

En büyük hata yalnızca başlık işlem ücretine göre seçim yapmaktır. Ücretler kart türü, ülke, iadeler, chargebackler ve döviz dönüşümleriyle değişir—yani kağıt üzerinde “en ucuz” seçenek gerçekte daha pahalı olabilir.

Ayrıca görünmeyen maliyetleri de düşünün: hantallık dönüşümü düşürebilir ve sınırlı abonelik araçları ileride manuel iş yaratabilir. Emin değilseniz bugün checkout ihtiyaçlarınıza en uygun olanla başlayın, ama altı ay sonra sizi engellemeyecek bir çözüm seçin.

Yayın Kontrol Listesi ve Sonraki Adımlar

“Kart kabul ediyoruz” demeden önce hızlı bir yayın kontrolü yapın. Ödeme kurulumları küçük, düzeltilebilir nedenlerle başarısız olabilir: eksik webhook, kafa karıştırıcı bir hata mesajı veya hiç gitmeyen bir e-posta.

Test ödemeleri (sandbox modu kullanın)

Stripe ve PayPal test ortamları ("sandbox" veya "test mode") sağlar; gerçek para taşımadan senaryoları simüle edin. Şunları doğrulayın:

- Başarılı bir ödeme sipariş durumunu güncelliyor mu (veya teslimat tetikleniyor mu)

- Başarısız bir ödeme yardım edici bir mesaj gösteriyor ve yeniden deneme imkanı veriyor mu

- Ödeme onay sayfanız mobilde doğru yükleniyor mu

Site webhooks'a güveniyorsa (Stripe Checkout ve birçok PayPal entegrasyonu için yaygın), olayların alınıp işlendiğini test edin—birçok yayında burada sessizce kırılmalar olur.

Canlıya geçiş kontrol listesi

Canlı moduna geçince müşterinin uçtan uca deneyimini tekrar kontrol edin:

- Onay e-postaları: satın alma makbuzu, erişim talimatları ve destek iletişimi

- İade akışı: iadeyi nasıl tetiklediğiniz, müşterinin ne gördüğü ve sürenin ne olduğu

- Başarısız ödemeler: net mesajlar, yeniden deneme seçenekleri ve destek yolu

- Müşteri kanıtı: admin sisteminde saklanan sipariş numarası/fatura ID'si

İzleme ve analiz

Düşüş noktalarını görmeniz için temel ölçümleri ayarlayın:

- “Checkout başlatıldı” vs “satın alma tamamlandı” dönüşümü

- En yaygın ödeme hatalarını kaydedin (reddedilme, kimlik doğrulama, zaman aşımı)

- Hem Stripe Checkout hem PayPal düğmesi performansını karşılaştırın (ikisini sunuyorsanız)

Yayından sonra sonraki adımlar

Kurulumu (hesaplar, anahtarlar, webhooks, iade adımları) belgeleyin ki gelecekte değişiklikler ödemeleri bozmasın. Sonra 30 günlük bir değerlendirme planlayın: ücretleri, dönüşüm oranını ve checkout sürtünmesini gözden geçirin—ve müşterilerin gerçekten yaptığına göre fiyatlandırma veya UX ayarlayın.

Daha sorunsuz bir yineleme döngüsü isterseniz, ödemelerinizi sürümlemeyi ve geri almayı kolaylaştıracak şekilde inşa edin. Örneğin, Koder.ai snapshot ve rollback desteği ile kaynak kodu dışa aktarma imkanı sunar—checkout UX, webhook işleme veya abonelik mantığını değiştirdiğinizde eğer bir değişiklik dönüşümü etkilerse güvenli bir geri dönüş yolu sağlar.

SSS

What does it actually mean to “add online payments” to a website?

Genelde üç şeyi kuruyorsunuz:

- Bir sağlayıcı hesabı (Stripe veya PayPal) — kimlik ve banka doğrulamasıyla

- Bir ödeme yöntemi (barındırılan checkout, gömülü form veya ödeme linki/düğmesi)

- Sitenizle sağlayıcı arasındaki bağlantı (eklenti/integrasyon veya özel kod + webhooks)

Bu, sadece “bir düğme eklemekten” ziyade müşterilerin nasıl ödeme yapacağını ve paranın bankanıza nasıl ulaşacağını seçmektir.

What’s the difference between a processor, a gateway, and checkout?

Bir ödeme işlemcisi parayı kart ağları/bankalar aracılığıyla taşır.

Bir ödeme geçidi ödeme bilgilerini güvenli şekilde iletir ve onay/red sonucunu döner.

Checkout ödemeyi gerçekleştiren, müşterinin gördüğü sayfa veya formdur.

Modern sağlayıcıların çoğu işlemci + geçit rollerini birleştirir; bu yüzden en büyük karar hangi checkout deneyimini sunmak istediğiniz olur.

Where do Stripe and PayPal fit in the payments stack?

Stripe genellikle kart işleme + ödeme geçidi katmanı olarak kullanılır ve esnek checkout seçenekleri sunar (barındırılan veya gömülü).

PayPal ise en çok bir cüzdan ödeme yöntemi (PayPal düğmesi/akışı) olarak bilinir; bazı bölgelerde daha geniş kart işleme seçenekleri de sunar.

Pratikte: Stripe genellikle “sizin” checkout’unuz gibi hissedilir, PayPal ise müşterilerin tercih ettiği ek, tanıdık bir seçenek gibi.

What payment methods can I offer with Stripe or PayPal?

Başlangıç için sunabileceğinizler:

- Kredi/banka kartları (çoğu mağaza için temel)

- Apple Pay/Google Pay gibi dijital cüzdanlar (mümkünse)

- PayPal cüzdan ödemeleri (PayPal ağırlıklı kitleler için iyi)

- Banka transferleri (bölgeye ve iş türüne göre çok değişir)

En iyi karışım, müşterilerinizin bulunduğu ülkeler, cihaz kullanımı ve sağlayıcının hesabınız için sunduğu özelliklere bağlıdır.

Should I use hosted checkout or an embedded/on-site checkout?

Barındırılan checkout genelde daha hızlı başlama ve daha az uyumluluk/ bakım yükü sunar.

Barındırılan seçin: hızlı kurulum, güçlü mobil UX, daha düşük PCI kapsamı.

Gömülü seçin: marka uyumu ve daha sıkı kontrol istiyorsanız — ama bakım ve hata senaryoları daha çok iş gerektirir.

Does it make sense to offer both Stripe and PayPal?

Çoğu durumda evet. Yaygın kurgu:

- Kart ödemeleri için Stripe (ve Apple Pay/Google Pay gibi cüzdanlar)

- PayPal bir ek düğme olarak, PayPal cüzdanını tercih edenler için

Bu, özellikle uluslararası veya farklı demografik gruplara satış yapıyorsanız dönüşümü artırabilir.

What information do Stripe and PayPal require for account approval?

Her iki sağlayıcı da genelde şu bilgileri ister:

- Yasal işletme adı ve adres (belgelerle eşleşmeli)

- Sahip kimlik doğrulaması (bazı durumlarda ek belgeler)

- Para çekme/ödeme için banka hesabı

En yaygın gecikmeler, isim/adres uyumsuzlukları, eksik belgeler veya kısıtlı ürün kategorileri yüzünden olur. Belgelerinizi önceden toplayın ve bilgileri tutarlı girin.

How do I compare Stripe vs PayPal fees realistically?

Başlık oranların ötesine bakın ve şu kalemleri karşılaştırın:

- İşlem başına % ücret + sabit ücret

- Uluslararası ve döviz dönüşüm maliyetleri

- İhtilaf/chargeback ücretleri (kazanırsanız iade ediliyor mu?)

- İade politikaları (bazı sağlayıcılar işlem ücretini geri vermez)

Pratik olarak, ortalama sipariş değerinizi (AOV) ve beklenen yerel/uluslararası karışımı kullanarak tahmin yapın.

Do Stripe and PayPal handle PCI compliance and fraud protection for me?

Müşteriler kart bilgilerini Stripe Checkout veya PayPal Checkout gibi barındırılan sayfalara giriyorsa, hassas kart verileri onların sistemlerinde kalır ve bu genelde sizin PCI yükünüzü azaltır.

Yine de kendi sitenizi ve hesaplarınızı güvenli tutmak sizin sorumluluğunuzdadır:

- Site genelinde HTTPS kullanın

- Ödeme ve yönetici hesaplarında 2FA açın

- CMS/eklenti/tema güncellemelerini yapın

- Yönetici erişimini sınırlayın

Ayrıca mümkünse 3D Secure ve temel dolandırıcılık önlemlerini etkinleştirin.

What should I expect with refunds, disputes, and chargebacks?

İadeler genelde sağlayıcı kontrol panelinden kolayca yapılır, fakat banka müşteriye parayı göstermekte genelde 5–10 iş günü alır (kart ve ülkeye göre değişir).

Chargebackler daha fazla iş gerektirir: sipariş detayları, teslimat kanıtı ve politika ekran görüntüleri gibi kanıt sunmanız gerekir.

İhtilafları azaltmak için:

- Açık bir fatura tanımı kullanın (işletme adınız müşterinin beklediğiyle eşleşsin)

- Kargo/iade koşullarını ödeme sırasında görünür yapın

- Hızlı onay + takip gönderin

- Müşterinin size kolayca ulaşmasını sağlayın (örneğin gerçek bir e-posta, iletişim formu veya /support sayfası)