2025年12月13日·3 分钟

从图形初创到 AI 巨头:Nvidia 的发展史

探索 Nvidia 从 1993 年图形初创公司到全球 AI 巨头的历程,追踪关键产品、突破、领导者与战略押注。

探索 Nvidia 从 1993 年图形初创公司到全球 AI 巨头的历程,追踪关键产品、突破、领导者与战略押注。

对不同的人来说,Nvidia 已成为一个家喻户晓的名字。PC 玩家想到的是 GeForce 显卡和流畅的帧速;AI 研究者想到的是能在数天而不是数月内训练前沿模型的 GPU;投资者看到的是历史上最有价值的半导体公司之一,一只成为 AI 热潮代理标的股票。

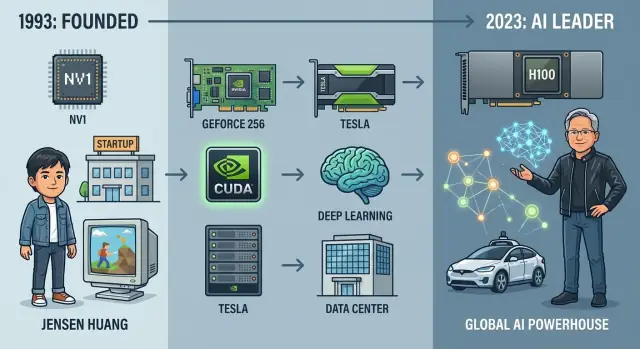

但这一切并非必然。1993 年 Nvidia 创立时只是个押注于小众想法的微小创业公司:图形芯片会重塑个人计算。三十多年间,它从一家卖显卡的草根公司,演变为现代 AI 的核心硬件与软件供应商,为推荐系统、自动驾驶原型乃至大规模语言模型提供算力。

理解 Nvidia 的历史,是理解现代 AI 硬件与围绕它形成的商业模式的最清晰路径之一。公司位于多重力量的交汇处:

在此过程中,Nvidia 多次做出高风险押注:在市场尚不明朗时支持可编程 GPU,构建深度学习的完整软件栈,并在并购(如 Mellanox)上花费数十亿美元以掌控更多数据中心要素。

本文追溯 Nvidia 自 1993 年至今的发展,重点包括:

本文面向科技、商业和投资读者,提供关于 Nvidia 如何成为 AI 巨头的清晰叙述,以及未来可能的走向。

1993 年,三位工程师在硅谷一家丹尼餐馆的桌边围坐,基于对 3D 图形的共同信念创立了 Nvidia。黄仁勋(台湾裔美国工程师,曾在 LSI Logic 任职)带来宏大抱负与面向客户与投资人的讲故事能力;Chris Malachowsky 来自 Sun Microsystems,拥有高性能工作站的经验;Curtis Priem 曾在 IBM 与 Sun 工作,是沉迷于硬件与软件如何结合的系统架构师。

当时的硅谷围绕工作站、小型机与新兴 PC 厂商展开。3D 图形功能强大但昂贵,主要集中在 Silicon Graphics(SGI)等为 CAD、电影和科学可视化服务的工作站厂商手中。

创始团队看到了一个机会:把那种可视计算能力推向价格可接受的消费级 PC。如果数以百万计的用户能在游戏与多媒体上获得高质量的 3D 图形,市场将远比专业工作站世界大得多。

Nvidia 的创立想法不是做通用半导体,而是做面向大众的加速图形。相比由 CPU 承担一切工作,专用图形处理器将处理渲染 3D 场景的繁重数学计算。

团队认为这要求:

黄仁勋从红杉等风险机构筹得早期资金,但资金从未充裕。第一款芯片 NV1 雄心勃勃却与逐渐占据主导地位的 DirectX 标准不对齐,销量糟糕,几乎让公司破产。

Nvidia 很快通过 NV3(RIVA 128)完成转向,将架构围绕行业标准重构,并学会更紧密地与游戏开发者和微软合作。教训是:仅有技术不足以成功,生态系统对齐决定了生死。

从一开始,Nvidia 就培养出一种工程师拥有过度话语权、把上市速度视为生存问题的文化。团队快速推进、频繁迭代设计,并接受部分押注失败。

资金紧张催生节俭:二手办公家具、长时间工作,以及倾向于招小量高能力工程师而非建立庞大层级化团队。这种早期文化——技术强度、紧迫感与精打细算——后来影响了 Nvidia 如何进攻远超 PC 图形的更大机会。

1990 年代中期之前,PC 图形基础且碎片化。许多游戏仍依赖软件渲染,CPU 做大量工作。Windows 下有 2D 加速器,早期 3D 插卡如 3dfx 的 Voodoo 帮助游戏发展,但没有统一的 3D 编程方式。Direct3D 与 OpenGL 仍在成熟,开发者常需针对特定显卡优化。

这就是 Nvidia 进入的环境:快速变化、混乱且充满机会,任何能将性能与清晰编程模型结合的公司都能受益。

1995 年 Nvidia 的第一款主要产品 NV1 推出。它试图一卡多能:2D、3D、音频,甚至支持 Sega Saturn 手柄。技术上它采用二次曲面而非三角形,多数行业正围绕三角形多边形与 DirectX 标准化。

与 DirectX 的不匹配与有限的软件支持使 NV1 商业上失败。但它教会 Nvidia 两点重要经验:要跟随主导的 API(如 DirectX),并把注意力集中在 3D 性能上而非奇特特性。

1997 年 Nvidia 推出 RIVA 128,拥抱三角形与 Direct3D,带来强劲的 3D 性能,并把 2D 与 3D 集成在一张卡上。评测者注意到它,OEM 开始把 Nvidia 当作严肃的合作伙伴。

RIVA TNT 与 TNT2 进一步打磨:更好的图像质量、更高分辨率与改进的驱动。尽管 3dfx 在用户心智中仍有领先,但 Nvidia 通过频繁发布驱动更新并吸引游戏开发者迅速缩小差距。

1999 年,Nvidia 推出 GeForce 256,并将其品牌化为“世界上第一款 GPU”(Graphics Processing Unit)。这不仅仅是营销。GeForce 256 集成了硬件变换与光照(T&L),将几何计算从 CPU 卸载到图形芯片上。

这一转变让 CPU 能更多处理游戏逻辑与物理运算,而 GPU 负责越来越复杂的 3D 场景。游戏可以绘制更多多边形、使用更逼真的光照,并在更高分辨率下更流畅运行。

与此同步,PC 游戏呈爆炸式增长,驱动因素包括 Quake III Arena、Unreal Tournament 等,以及 Windows 与 DirectX 的快速普及。Nvidia 与这一增长紧密对齐。

公司赢得了像戴尔与康柏这样的 OEM 设计采用,确保数百万台主流 PC 默认配备 Nvidia 图形。与游戏工作室的联合营销与“以最佳呈现来体验游戏”(The Way It’s Meant to Be Played)品牌化,进一步强化了 Nvidia 作为重度玩家默认选择的形象。

到 2000 年代初,Nvidia 已从一个因首款产品不合拍而挣扎的初创公司,转变为 PC 图形领域的主导力量,为随后 GPU 计算乃至 AI 的一切奠定了舞台。

最初,GPU 大多是固定功能机器:硬连线的流水线把顶点与纹理输入,输出像素。它们速度惊人,但几乎没有灵活性。

大约在 2000 年代初,可编程着色器(DirectX 与 OpenGL 中的顶点着色器与像素/片元着色器)改变了这一格局。以 GeForce 3 为代表的芯片开始暴露可编程单元,允许开发者编写自定义特效,而不必依赖僵化的流水线。

这些着色器虽然仍用于图形,但在 Nvidia 内部种下了一个重要想法:如果 GPU 可以为了多种视觉效果而被编程,为什么不能被用于更广泛的“计算”?

通用 GPU 计算(GPGPU)在当时是逆势之举。内部有人质疑把宝贵的晶体管预算、工程资源以及软件投入到非游戏负载是否合理;外部怀疑者则把 GPU 看作图形玩具。早期将线性代数硬塞进片元着色器的实验极不友好。

2006 年,Nvidia 推出 CUDA:一种类似 C/C++ 的编程模型、运行时与工具链,旨在让 GPU 感觉像一个大规模并行的协处理器。CUDA 暴露线程、块、网格与显式内存层次,而不是强迫科学家以三角形和像素的思维方式编程。

这是重大的战略风险:Nvidia 需要构建编译器、调试器、库、文档与培训项目——这些软件投入更像一家平台公司而非传统芯片卖方所做。

首批胜利来自高性能计算(HPC):

研究人员常能把耗时数周的仿真缩短到数天或数小时,通常只需工作站上的单张 GPU,而非整个 CPU 集群。

CUDA 不只是加速代码;它为 Nvidia 硬件培育了一个开发者生态。公司在 SDK、数学库(如 cuBLAS、cuFFT)、大学项目与自办会议(GTC)上大量投入,教会开发者如何在 GPU 上做并行编程。

每一个 CUDA 应用与库都在加深护城河:开发者为 Nvidia GPU 优化代码、工具链围绕 CUDA 成熟、新项目默认把 Nvidia 作为加速器。在 AI 培满数据中心之前,这个生态已把可编程性变成 Nvidia 最强大的战略资产之一。

到 2000 年代中期,Nvidia 的游戏业务依然繁荣,但黄仁勋和团队看到了仅靠消费 GPU 的上限。同样的并行算力不仅能让游戏更流畅,也能加速科学仿真、金融乃至未来的 AI 工作负载。

Nvidia 开始将 GPU 定位为工作站与服务器的通用加速器。面向设计师与工程师的 Quadro 系列是早期步骤,但更大的押注是直接进入数据中心核心。

2007 年,Nvidia 推出 Tesla 产品线,这是其首款专为高性能计算(HPC)与服务器负载设计的 GPU,而非面向显示输出。

Tesla 板卡强调双精度性能、纠错内存与高密度机架的功耗效率——这些是数据中心与超级计算站更关心的特性,而非帧率。

HPC 与国家实验室成为早期采用者。像橡树岭国家实验室的“Titan”超级计算机展示了 CUDA 可编程 GPU 集群在物理学、气候建模与分子动力学上带来的巨大加速。这些在 HPC 的可信度后来帮助说服企业与云提供商,GPU 是严肃的基础设施,而非只属于游戏的装备。

Nvidia 在与大学和研究机构的关系上大量投入,向实验室提供硬件和 CUDA 工具。许多在学术界尝试 GPU 计算的研究者,后来将 GPU 的采用带入公司与初创企业。

与此同时,早期云提供商开始提供 Nvidia 驱动的实例,让 GPU 成为按需资源。AWS、随后是 Azure 与 Google Cloud,使得任何持有信用卡的用户都能访问 Tesla 级别的 GPU,这对 GPU 上的深度学习至关重要。

随着数据中心与专业市场的成长,Nvidia 的收入基础得以扩大。游戏仍是重要支柱,但 HPC、企业 AI 与云成为第二个增长引擎,为 Nvidia 之后的 AI 主导地位奠定了经济基础。

转折点发生在 2012 年,名为 AlexNet 的神经网络在 ImageNet 竞赛中大幅领先。关键在于它运行在两块 Nvidia GPU 上。用图形芯片训练大型神经网络这一曾被视为小众的想法,突然成为 AI 的未来。

深度神经网络由大量相同的运算构成:矩阵乘法与卷积,作用于数以百万计的权重与激活。GPU 为成千上万条简单并行线程而设计,这与神经网络高度并行的特性几乎完美匹配。

GPU 可将渲染像素的并行能力转用于处理神经元。那些在 CPU 上运行会非常慢的密集计算任务,在 GPU 上能被加速数个数量级。训练时间从数周缩短为数天或数小时,研究人员能更快迭代并扩展模型规模。

Nvidia 快速行动,将这一研究好奇心打造成平台。CUDA 已为开发者提供了编程 GPU 的方式,但深度学习需要更高层的工具。

Nvidia 构建了 cuDNN,这是一个为神经网络原语(卷积、池化、激活函数)优化的 GPU 库。Caffe、Theano、Torch,后来的 TensorFlow 与 PyTorch 都集成了 cuDNN,让研究者无需手工调优内核即可获得 GPU 加速。

同时,Nvidia 调整硬件:加入混合精度支持、高带宽内存(HBM),以及在 Volta 架构及其后的型号中加入专为矩阵运算设计的 Tensor Cores。

Nvidia 与多家领先 AI 实验室和研究者(如多伦多大学、斯坦福、Google、Facebook 以及早期初创如 DeepMind)建立紧密合作。公司提供早期硬件、工程支持与定制驱动,从而直接获得 AI 工作负载的反馈。

为使 AI 超级计算更易获得,Nvidia 推出 DGX 系统——预集成的 AI 服务器,配备高端 GPU、快速互连与调优软件。DGX-1 及其后续产品成为许多实验室与企业构建深度学习能力的默认设备。

凭借 Tesla K80、P100、V100 以及后来的 A100、H100 等 GPU,Nvidia 不再是“兼顾计算的游戏公司”,而成为训练与部署前沿深度学习模型的默认引擎。AlexNet 时刻开启了新纪元,Nvidia 将自己置于该纪元的中心。

Nvidia 的胜利不仅靠更快的芯片,还在于它打造了一套端到端平台,使得在 Nvidia 硬件上构建、部署与扩展 AI 更加容易。

基础是 2006 年推出的 CUDA 并行编程模型。CUDA 让开发者把 GPU 当作通用加速器看待,并提供熟悉的 C/C++ 与 Python 工具链。

在 CUDA 之上,Nvidia 堆叠了专用库与 SDK:

这套栈意味着研究者或工程师很少需要编写低层 GPU 代码;他们调用为每代 GPU 调优的 Nvidia 库即可。

多年对 CUDA 工具、文档与培训的投入,创造了强大的护城河。数百万行生产代码、学术项目与开源框架都针对 Nvidia GPU 优化。

迁移到竞争架构常常意味着重写内核、重新验证模型并重新培训工程师。这样的切换成本把初创公司、大企业與开发者钉在了 Nvidia 之上。

Nvidia 与超大规模云密切合作,提供 HGX 与 DGX 参考平台、驱动与调优软件栈,让客户可无缝租用 GPU。Nvidia AI Enterprise 套件、NGC 软件目录与预训练模型为企业提供了从试点到生产的支持路径,无论是本地部署还是云端。

Nvidia 将平台扩展到完整的行业解决方案:

这些垂直平台把 GPU、SDK、参考应用和合作伙伴集成起来,给客户接近交钥匙的解决方案。

通过培育 ISV、云合作伙伴、研究实验室与系统集成商围绕其软件栈,Nvidia 把 GPU 变成 AI 的默认硬件。

每个针对 CUDA 优化的新框架、每个在 Nvidia 上出货的初创公司、每个为其 GPU 调优的云服务,都强化了反馈回路:更多软件吸引更多用户,推动更多投入,拉大与竞争者的差距。

Nvidia 成为 AI 主导者,不仅是靠 GPU,也靠围绕芯片之外的战略押注。

2019 年并购 Mellanox 是关键一步。Mellanox 带来了 InfiniBand 与高端以太网,以及在低延迟高吞吐互连方面的专业知识。

训练大型 AI 模型依赖于将数千张 GPU 缝合成单一逻辑计算单元。没有快速的网络互连,GPU 会因等待数据或梯度同步而空闲。InfiniBand、RDMA、NVLink 与 NVSwitch 等技术减少通信开销,使得大规模集群能高效扩展。Mellanox 让 Nvidia 能掌控这张关键的互连织物。

2020 年 Nvidia 宣布拟收购 Arm,意图把其 AI 加速专长与被广泛许可的 CPU 架构结合起来。监管机构在美、英、欧、中均提出强烈的反垄断担忧:Arm 对许多 Nvidia 竞争者是中立的 IP 供应商,收购可能损害该中立性。经过长期审查与行业反对,Nvidia 于 2022 年放弃交易。

即便如此,Nvidia 仍通过自研 Grace CPU 前进,显示出它仍想塑造整个数据中心节点,而不仅仅是加速卡。

Omniverse 将 Nvidia 推入仿真、数字孪生与 3D 协作领域,连接基于 OpenUSD 的工具与数据,让企业在真实部署前先行仿真工厂、城市与机器人。Omniverse 既是重度 GPU 负载,也是锁定开发者的软件平台。

在汽车领域,Drive 平台瞄准集中式车载计算、自动驾驶与高级辅助驾驶。向整车厂与一级供应商提供硬件、SDK 与验证工具,使 Nvidia 嵌入到长周期并伴随经常性软件收入。

在边缘,Jetson 模块与相关软件栈为机器人、智能相机与工业 AI 提供动力,将 Nvidia 的 AI 平台推向零售、物流、医疗与城市等无法仅依赖云的场景。

通过 Mellanox、对 Arm 的教训、以及向 Omniverse、汽车与边缘 AI 的扩展,Nvidia 有意超越“GPU 供应商”的标签。

如今它销售:

这些押注使得竞争者不仅需匹配单颗芯片,而要对等地提供跨计算、网络、软件与领域解决方案的紧密集成栈,才能取代 Nvidia 的位置。

Nvidia 的崛起吸引了强劲对手、更严格的监管与新的地缘政治风险,影响公司每一次战略抉择。

AMD 仍是 Nvidia 在 GPU 领域的最直接对手,常在游戏与数据中心加速器上正面竞争。AMD 的 MI 系列瞄准与 Nvidia H100 等产品相同的云与超大规模客户。

Intel 从多个方向进攻:它的 x86 CPU 支配服务器市场,自研离散 GPU 与专用 AI 加速器也在发力。同时,Google(TPU)、Amazon(Trainium/Inferentia)与一批初创公司(如 Graphcore、Cerebras)设计自有芯片以减少对 Nvidia 的依赖。

Nvidia 的关键防守是性能领先與软件:CUDA、cuDNN、TensorRT 与丰富的 SDK 把开发者与企业锁定在其生态上。仅靠硬件不足以取代这种锁定;迁移模型与工具成本高昂。

各国政府将先进 GPU 视作战略资产。美国的出口管制多次收紧,对向中国等敏感市场输出高级 AI 芯片设限,迫使 Nvidia 设计“合规”降级版本。这些规则保护国家安全,但也限制了 Nvidia 在重要市场的销售。

监管机构也在审视 Nvidia 的市场力量。被否决的 Arm 收购凸显了外界对其掌控基础芯片 IP 的担忧。随着 Nvidia 在 AI 加速器领域的份额扩大,全球监管在排查独占、捆绑与歧视性访问方面会更积极干预。

Nvidia 是一家无厂公司,严重依赖 TSMC 的先进制程。台湾地区的任何自然灾害、政治紧张或冲突都会直接影响 Nvidia 供货能力。

先进封装(CoWoS、HBM 集成)产能瓶颈已造成供应短缺,使 Nvidia 在应对激增需求时灵活性降低。公司必须谈判产能、应对美中技术摩擦,并对快速变化的出口规则进行对冲。

在未来,维持技术领先同样是一场地缘政治与监管的竞赛,而不仅仅是工程挑战。

黄仁勋作为创始人 CEO,仍以工程师的方式亲自参与产品策略。他常参加技术评审与白板讨论,而不仅仅出现在财报电话会议。

他的公开形象兼具表演性与清晰度。皮夹克式的演讲是一种刻意风格:用简单的比喻讲清复杂架构,把 Nvidia 定位为既懂物理也懂商业的公司。内部认为他直率、要求高,愿意在技术或市场需要转向时做出艰难决定。

Nvidia 的文化围绕几个主题:

这种文化使得长期(芯片设计)与短期(软件、研究)反馈回路并存,硬件、软件與研究团队被期望紧密协作。

Nvidia 常在多年的平台上投资(新 GPU 架构、互连、软件栈),同时管理季度业绩预期。

组织上体现为:

黄仁勋经常在财报讨论中以 AI 与加速计算等长期趋势为框架,帮助投资者与市场对齐公司长期视角,即便短期需求波动。

Nvidia 把开发者当作主要客户。CUDA、cuDNN、TensorRT 等几十个领域 SDK 都由:

OEM、云厂商与系统集成商通过参考设计、联合营销与道路图早期访问被培育成长期伙伴。这种紧密生态使得 Nvidia 平台黏性强且难以取代。

随着公司从显卡厂成长为全球 AI 平台公司,其文化发生变化:

尽管规模增长,Nvidia 努力保留创始人主导的工程优先心态,鼓励雄心勃勃的技术押注并要求团队快速行动以追求突破。

Nvidia 的财务轨迹是科技史上最戏剧化之一:从专注 PC 图形的公司,成长为位于 AI 热潮中心的万亿级公司。

1999 年 IPO 后,Nvidia 多年估值仍处于数十亿美元区间,主要受制于周期性 PC 与游戏市场。2000 年代收入稳步增长至数十亿美元,但公司仍被视为专门化芯片厂,而非平台领导者。

拐点出现在 2010 年代中期,数据中心與 AI 收入开始复合增长。到 2017 年左右,Nvidia 市值突破 1000 亿美元;到 2021 年成为最有价值的半导体公司之一。2023 年一度加入万亿美元俱乐部,2024 年其股价常在该水平之上交易,反映出投资者把 Nvidia 视为 AI 基础设施提供者。

在很长一段时间里,游戏 GPU 是核心业务。消费显卡与专业可视化推动了大部分收入与利润。

随着云端 AI 与加速计算爆发,这一构成发生逆转:

AI 硬件的经济学改变了 Nvidia 的财务画像。高端加速平台與网络与软件带来溢价定价与高毛利,使数据中心收入的增长大幅提升整体利润率。

AI 需求不仅带来新产品线,也改变了投资者对 Nvidia 的估值方式。公司从被模型化为周期性半导体,转向被视作关键的基础设施与软件平台。

毛利受 AI 加速器與平台软件支撑,显著提升。固定成本增长远慢于收入增长,使得 AI 带来的边际利润极高,推动每股收益快速提升,触发分析师多轮上修与估值重置。

结果是多个大幅重估周期:Nvidia 的估值从典型芯片厂倍数,转向更接近顶级云与软件平台的溢价倍数,反映对持续 AI 需求的乐观预期。

Nvidia 的股价历史既有惊人的上涨也有剧烈回撤。

公司多次拆股以保持每股价格的可接近性:早期几次 2 退 1,2021 年 4 退 1,2024 年 10 退 1。长期持有者经历了惊人的复利回报。

同时波动明显,股价在以下情形遭遇深度回撤:

每次回撤后,AI 热潮又推动 Nvidia 创出新高,因市场不断重定共识。

尽管成功,Nvidia 并非没有风险。投资者关注若干要点:

与之相对的长期看多理由是:加速计算与 AI 在数据中心、企业与边缘长期普及。如果 Nvidia 的 GPU、网络、软件与生态锁定持续,其能维持多年高速增长与高利润,使其从小众芯片厂转变为持久的市场巨头。

Nvidia 的下一章在于把 GPU 从训练模型的工具,转变为智能系统的底层织物:生成式 AI、自治机器与模拟世界。

生成式 AI 是近期重点。Nvidia 希望让每一个主要模型——文本、图像、视频、代码——都在其平台上训练、微调与服务。这需要更强的数据中心 GPU、更快的网络,以及让企业轻松构建定制 copilots 与领域模型的软件栈。

除云端外,Nvidia 推进自治系统:自动驾驶汽车、配送机器人、工厂机械臂与无人机。目标是跨汽车(Drive)、机器人(Isaac)与嵌入式平台(Jetson)复用相同的 CUDA、AI 与仿真栈。

数字孪生把所有线索串起来。通过 Omniverse,Nvidia 押注企业会在构建或重配之前先仿真工厂、城市或电网,从而在硬件之上创造长期的软件与服务收入。

汽车、工业自动化与边缘计算是巨大目标。汽车变成移动数据中心,工厂变成 AI 驱动的系统,医院与零售空间变成传感器富集的环境。每个场景都需要低延迟推理、安全关键软件与强大的开发者生态——这些都是 Nvidia 大力投资的方向。

但风险同样存在:

对创始人和工程师:Nvidia 的历史展示了拥有全栈(硬件、系统软件与开发者工具)的力量,以及在瓶颈明显之前持续押注下一个计算瓶颈的重要性。

对政策制定者:这是一个关于计算平台如何成为战略基础设施的案例。出口管制、反垄断政策与对开放替代方案的资助将决定 Nvidia 是继续成为 AI 的主要入口,还是变为众多重要参与者之一。

Nvidia 的创立基于一个非常具体的押注:3D 图形会从昂贵的工作站走向大众 PC 市场,而这需要专用的图形处理器并与软件紧密耦合。

与当时许多芯片公司不同,Nvidia:

这种聚焦且深入的问题导向,建立了后来向 GPU 计算和 AI 加速延展所需的技术与文化基础。

CUDA 将 Nvidia 的 GPU 从面向图形的固定功能硬件,转变为通用并行计算平台。

它助推 AI 主导地位的关键途径包括:

因此,当深度学习爆发时,围绕 CUDA 的工具、文档和习惯已成熟,Nvidia 获得巨大先发优势。

Mellanox 为 Nvidia 带来了连接成千上万张 GPU 的“网络织物”。

训练超大模型的性能不仅取决于芯片本身,还取决于 GPU 之间交换数据和梯度的速度。Mellanox 带来的价值包括:

因此,Nvidia 能以协同优化的方式出售集成平台(如 DGX、HGX 与整套数据中心参考设计),而不仅仅是独立的加速卡。

Nvidia 的营收结构已从以游戏为主,转变为以数据中心为驱动。

概况如下:

高端 AI 平台与网络产品提供溢价定价与高毛利率,因此数据中心的增长极大改善了 Nvidia 的整体盈利能力。

Nvidia 面临来自传统对手和定制加速器的多方面压力:

Nvidia 的主要防线是性能领先、CUDA/软件锁定以及系统级整合。但如果替代方案“足够好”且更易编程,其市场份额与定价权仍会受到挑战。

先进 GPU 现在被视为战略技术,Nvidia 因此受到出口管制、监管和地缘政治的影响:

因此,Nvidia 的战略必须同时考虑工程、市场与政策环境的快速变化。

用简单术语描述,Nvidia 的 AI 软件栈是一个分层工具集,帮助开发者避免直接处理 GPU 细节:

大多数团队通过 PyTorch 或 TensorFlow 等框架调用这些库,因此很少需要编写底层 GPU 代码。

自动驾驶与机器人是 Nvidia 将核心 AI 与仿真平台扩展到物理系统的延伸。

从战略上看:

这些市场虽然目前不如云端 AI 大,但能带来持久的高毛利收入,并在产业内深化 Nvidia 的生态。

从 Nvidia 的演变中可学到若干要点:

对创业者与工程师的启示是,将深厚技术洞见与生态思维结合,而非仅关注原始性能。

如果未来硬件架构偏离当前对 GPU 友好的计算模式,Nvidia 需要迅速调整其硬件与软件以应对变化。

可能的转变包括:

Nvidia 可能的应对策略:

历史表明公司具有一定的调整能力,但若发生根本性范式转换,这将是对其适应性的重大考验。