2025年9月30日·1 分钟

GST 发票数据模型:HSN 与订单的最小字段

GST 发票数据模型基础:最小字段、HSN 处理与所需管理界面,帮助生成合规发票并简化对账。

GST 发票常出问题的地方

大多数 GST 发票问题并不是“复杂的税务逻辑”问题,而是缺失或不一致的数据问题。当发票无法清晰地对应所售商品、交易方、供应地点以及税费计算方式时,审计就会失败。

常见的触发点是 HSN 缺失、过期或在错误层级应用。团队可能在产品上保存了 HSN,但发票行来自不同的 SKU 名称或变体,结果 HSN 没有出现在最终凭证上。另一个常见问题是税种分拆错误:因为“供给地”直接从收货地址猜测而没有保存用于决策的州编码,导致本应为 CGST+SGST 的情况被收取 IGST(或反之)。

财务团队会立刻感受到影响。对账变成了日常的清理工作:发票总额与订单不符,订单与支付网关结算不符,退款需要手动的链式记录。即便是行项目之间的微小四舍五入差异,也会造成发票 PDF、GST 报表与账本之间的不匹配。

以下是导致大多数不匹配痛点的模式:

- 产品与发票行没有共享相同的 HSN、GST 费率和应税额字段。

- 在多个地方计算税费(购物车与发票),结果不一致。

- 仅保存“总额”而没有逐项应税值和各税种分项。

- 发票编号可编辑或在不同序列间重复。

- 退款被记录为负订单,而不是合法的贷项通知单。

GST 发票数据模型的目标很简单:保存一组最小但充分的订单、产品、交易方、税务、发票和贷项字段,以便每个数字都能被重现并解释。保持精简,但不要丢弃决定税种、税率和申报的法律重要字段。

你需要的最小记录集合

如果你希望发票易于生成并且方便日后对账,从一小组对象开始,并让每个对象只做一件事。一个干净的 GST 发票数据模型与其说是多表,不如说是让事实在时间上保持稳定。

以下是大多数团队在 Day One 需要的核心记录:

- 客户:谁购买(姓名、电话/邮箱、若为 B2B 则含 GSTIN)

- 地址:发货与账单地址,并包含州与供给地信号

- 产品(或服务):售卖内容,含单位、基础价格和默认 HSN/SAC

- 订单:商业事件(购物车、折扣、运费、状态)

- 支付:钱款流向(网关参考、方式、实收金额、日期)

发票应与订单分离。订单会变(改地址、取消商品、部分履约),而发票不应变。发票需要稳定的编号、日期和永不“漂移”的总额,以免后续有人改动订单。

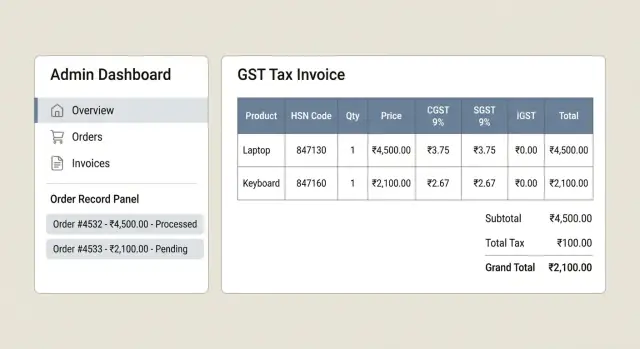

税务准确的核心是行项目(Line Items)。每个订单行(以及后续的每个发票行)都应保存该项的准确数量、单价、折扣及税务分解。这是应用 HSN/SAC 与 GST 费率的真实位置。

一个能救财务团队的细节是:保存快照。在生成发票时,将产品描述、HSN/SAC、税率和定价复制到发票行。不要依赖当前的产品主数据,因为费率和名称会变更。

可选但常值得及早加入的记录有退货、退款和贷项单。例如:客户从两件商品的订单中退回一件,你需要一个引用原发票行的贷项单,同时退款记录引用网关交易。将这些作为显式对象能防止月末在 GST 登记簿上的“人工修正”。

如果你在 Koder.ai 中构建,先把每个对象做成简单界面(创建、查看、编辑),有了快照和行级字段后再添加发票生成功能。

HSN 与 SAC:在模型中的位置

HSN(货物)和 SAC(服务)并不是“仅在发票上”的细节。它们从产品或服务定义开始,然后在开票时复制到每个发票行。这样可以确保混合购物车的正确性,并便于审计,因为每行都能独立说明。

一个实用的最小数据模型为:

- Product:id、name、SKU、unit(单位)、base_price、tax_category_id、hsn_or_sac_type、hsn_or_sac_code

- InvoiceLine:id、invoice_id、product_id(手动行可选)、description、unit、qty、unit_price、tax_category_id、hsn_or_sac_type、hsn_or_sac_code

将 HSN/SAC 放在 Product 上便于管理,只是在开票时复制到 InvoiceLine 才能保证历史发票稳定。即使产品随后被修改,发票仍然显示当时的真实情况。这就是不会在对账时崩溃的 GST 发票数据模型核心。

关于 HSN 存储,保持简单:代码为必填,描述为可选,若需要变更历史可选地保存 effective_from 日期。大多数团队不需要在每个行项上都显示描述,但在财务核查异常时会有帮助。

混合购物车很常见:一张发票可以有多个行项,也因此包含多个 HSN/SAC 代码。不要强制每张发票只能有一个代码。合计在发票级别汇总,而分类应停留在行级。

变更管理是人们容易出错的地方。采用简单规则:

- 已开具的发票行不要覆盖 HSN/SAC。

- 若产品的 HSN/SAC 变更,仅针对未来订单更新 Product。

- 若你记录历史,添加新的 effective_from 记录,而不是修改旧记录。

在管理界面上,你只需要一个地方编辑产品税务字段,并在发票行上提供只读视图以确认开票时捕获的内容。如果要快速构建这些界面,像 Koder.ai 这样的工具可以根据模型生成基本的 CRUD 页面和数据表,工作量很小。

交易方详情:GSTIN、地址与供给地

GST 发票数据模型最常失败的地方是交易方详情。如果买卖双方身份哪怕有一点偏差,发票在纸面上可能通过,但在申报和对账时会很痛苦。

把“卖方”、“买方”和“收货方”视作独立的主体,即使它们是同一人也如此。这样可以防止客户新增不同收货地址或从多个 GST 注册点发货时的应急改动。

最低字段(买卖双方)

保持字段平实且明确。这些通常需要出现在发票和报表中:

- 法定名称(用于发票)

- 贸易名(可选但有用)

- GSTIN(卖方必填;买方可空)

- 电话/邮箱(非强制但便于支持)

- 地址行、城市、州、国家、邮编

把州既以人可读的名称也以州代码存储,因为报告与供给地规则常依赖代码。

账单 vs 发货 与供给地

在订单上捕获账单与发货地址,而不是只存在客户档案中。档案会变,发票不应变。

供给地应作为具体的州代码在发票上保存(在开票时从订单复制)。不要“以后再重新计算”。如果你的规则是“以收货地为准”,将该结果及用于决定的州一起存下,这使审计与争议更容易处理。

B2B vs B2C:何时必须有 GSTIN

对于 B2B,买方 GSTIN 通常是必需的,应在输入时验证长度和格式。对于 B2C,GSTIN 可为空,但仍需完整地址与州来决定适用 CGST/SGST 还是 IGST。

一个简单规则:如果存在买方 GSTIN,则视为 B2B;若没有,则视为 B2C。如需例外,可存 customer_type 字段以明确区分。

多实体卖方(多个 GSTIN)

若你有不同 GST 注册的分支或业务单元,将“卖方实体”建模为独立记录并包含其 GSTIN 与地址。每笔订单应引用一个卖方实体,且每张发票在开具时复制该实体信息,确保历史发票在卖方地址变更后仍保持准确。

像 Koder.ai 这样的工具可以快速生成这些记录的管理表单,但关键在于结构:独立的卖方实体、开票快照和明确的供给地州编码。

必须保存的税务计算字段

在行级修正 HSN

一次添加 HSN 或 SAC 字段,然后在开票时复制到发票行。

最常见的分法很简单:供给地若与供应方同州,即适用 CGST+SGST;若不同州,则适用 IGST。系统不应“以后从总额重算”,因为细小差异(四舍五入、折扣、运费)正是造成不匹配的根源。

至少要在发票行级保存税务数字,而不仅保存在发票头。这样你可以解释发票上的每一元,并将其追溯到产品、HSN 与收入。

每个发票行建议保存的最小字段如下:

- taxable_value(行级折后应税额)

- gst_rate_percent

- cgst_rate_percent、sgst_rate_percent、igst_rate_percent(保存实际采用的分拆)

- cgst_amount、sgst_amount、igst_amount(保存实际计算出的金额)

- line_total(taxable_value + 税额)

折扣是系统混乱的常见来源。选择一套规则并将其清晰保存。如果折扣在税前减少价格(典型的商品折扣和优惠券),则保存原始毛额、折扣额和最终应税值。若有订单级优惠券,按行分配(通常按行的税前应税值比例分配)并保存每行的分配折扣,以便税务计算可解释。

四舍五入应保持一致并记录。选择在行级四舍五入还是仅在发票级四舍五入,然后保存你打印出的已四舍五入结果。许多团队按行计算税费、四舍五入到两位小数、求和后再用 invoice_rounding_adjustment 字段达到精确应付金额。

运费与手续费不应是隐藏的附加项。把它们作为单独的发票行处理,赋予自己的 HSN/服务代码与税率规则。例如,一个包含两个产品和一笔运费的订单应视为三行,每行都保存应税值与税额,从而大大简化对账。

发票文档数据:编号、日期、总额与状态

税费计算完成后,发票仍需“文档”字段以保证其有效、可审计并便于日后对账。在 GST 发票数据模型中,把发票头视作法律记录:它应保持稳定,即便产品或客户数据日后变更。

从头部基础字段开始:发票编号、开具日期(发票上日期)、发票类型(税务发票、出口、B2B、B2C 等)和货币。即便大部分以 INR 开票,保存货币字段也能避免出口或多币种平台的边缘问题。

编号是团队容易踩坑的地方。保留序列或前缀(例如 "FY25-INV-")、保存财年并在数据库级别强制唯一性。同时在管理端保存按序列的“下一个编号”控制,以免两位管理员同时发号导致重复。

总额应明确保存,而非仅派生。保存小计(应税总额)、税额合计、总额和独立的四舍五入项。如果你以后从行项重算,一条规则的微调就可能让旧发票与已申报的报表不再匹配。

状态应反映真实生命周期并在需要时锁定记录:

- Draft(草稿,可编辑)

- Issued(已开具,编号已分配,PDF 已生成)

- Cancelled(已作废,保留以备审计,不可删除)

- Refunded(已退款,可能需要贷项单)

- Credit noted(已开贷项单,已关联)

最后,保存生成产物的元数据:PDF 模板版本、生成时间戳与文件标识符。哈希为可选项,但若需要证明 PDF 未被篡改则很有用。

例如:若客服在模板更新后重新生成 PDF,发票的总额和编号应保持一致,但存下的模板版本能解释为什么 PDF 布局不同。

产品、税务与客户详情的管理界面

要得到干净的 GST 发票,不要从发票界面开始,而应从喂入发票的管理页面开始。一个好的 GST 发票数据模型在这些输入受控且一致时会保持精简。

产品主数据(SKU 到 HSN/SAC)

产品主数据是未来大多数不匹配的根源,故保持严格。每个 SKU 应有唯一默认 HSN(或服务的 SAC)、默认 GST 费率以及仅在特定日期生效的例外情况。

实用的产品界面通常需要:

- SKU 与产品名(按你希望打印的样式)

- HSN/SAC 代码、GST 费率与税务类别(如有)

- 生效起/止日期(以避免改写旧发票)

- 价格覆盖(特殊 MRP 或渠道定价)

- 状态(启用/停用)并说明停用原因

税务设置(费率与跨州/同州规则)

避免“计算器式”的 UI。反而应保存系统能一致应用的输入:费率表、你遵循的供给地规则以及如何判定跨州与同州(通常通过比较供应方州与收货州)。

税务界面应聚焦于:按类别/HSN 分的税率、有效期,以及买方提供有效 GSTIN 与否时的处理方式。

客户与公司档案(发票上显示的主体)

客户界面应捕获 GSTIN 及其验证状态,以及默认账单和收货地址。不要让用户随意输入州;用受控列表避免“KA”与“Karnataka”成为两个不同的值。

公司档案界面同样重要:法定名称、GSTIN、注册地址与发票序列设置(前缀、下一个编号与财年边界)。用权限锁定这些设置,因改动会影响未来的每份文档。

审计日志基础(信任与可追溯)

你不需要复杂系统,但需要审计轨迹。记录谁修改了 HSN/SAC、GST 费率、发票序列设置或公司 GSTIN,以及旧值、新值、时间戳和变更原因。

若在像 Koder.ai 这类工具中构建,将审计日志与生效日期作为首要字段从一开始就加入,投入小且能在财务复核时节省大量时间。

步骤分解:从订单到合规发票

发布基于快照的发票

实现发票快照和不可变的已开具发票,采用清晰的数据结构。

合规发票关键在于在正确时间冻结正确的事实。若你按此流程设计 GST 发票数据模型,财务工作将变成简单对比,而不是每周调查。

1) 冻结客户实际购买内容

在计算税费前,锁定订单快照:商品、数量、单价、折扣、运费/手续费、客户 GSTIN(如有)、账单与收货地址以及供给地信号。快照一旦冻结,不应随产品价格或 HSN 映射变动而更改。

2) 将快照转换为发票行(并复制税务属性)

基于快照计算税费并生成发票行。每个发票行都应复制 HSN/SAC、税率、应税值和当时使用的税额,而不是以后再去实时查找。

3) 开具发票并使其不可变

分配发票编号和开具日期,然后将发票标记为已开具。从此以后,阻止对发票记录中价格、税率、HSN 代码和地址的编辑。若需允许更改,仅限非财务注记和内部标签。

4) 生成最终文档并保存总额

从已开具发票生成 PDF/打印视图,然后保存你将申报的最终总额:应税总额、CGST/SGST/IGST 合计、四舍五入与总计。若要额外安全,可保存文档版本或校验和以证明打印输出与存储数字一致。

5) 以合法方式处理变更

开具后,变更应遵循规则而非直接编辑:

- 客户要求价格更正:发一张引用原发票的贷项单(或借项单)。

- 订单在开具后被取消:若允许则作废发票,否则开具贷项单。

- 客户开具后更新地址:不要改写发票,通过正式单据更正并保留审计记录。

- 部分退款:针对被退款的行/金额开具贷项单。

- 替换发货:作为新订单/新发票处理,而非默默修改原单。

若你将该流程嵌入管理界面(可在 Koder.ai 的规划模式下先绘制步骤),团队即可在不破坏对账的前提下快速生成发票。

让对账变得轻松:付款、退款与登记簿

当把付款当成订单上的一个“已付/未付”标记时,对账会变得混乱。将付款和退款做为独立记录并指向订单与发票,财务才能在不改写历史的情况下匹配银行结算。

单独的付款与退款记录(不要修改发票)

已开具发票应保持稳定。若客户分期付款或稍后退款,应记录为付款或退款条目,而不是更改发票总额。

通常能简化对账的最小字段有:

- Payment:payment_id、order_id、invoice_id、method、gateway_name、gateway_payment_id、amount、currency、authorized_at、captured_at、sett算_date、status

- Settlement(可选但有用):settlement_id、gateway_payout_id、settlement_date、gross_amount、fees、net_amount

- Refund:refund_id、order_id、invoice_id、payment_id、credit_note_id(若开具)、gateway_refund_id、amount、reason、refunded_at、status

- 对账用的关键键:order_id、invoice_id、payment_id、refund_id、credit_note_id(绝不重复使用)

若客户退回一件商品,不要“缩减发票”。为被退商品开具贷项单并关联原发票。发票登记保持干净,退款与贷项单关联。

节省时间的财务视图与导出

给财务一个能够回答以下问题的单一视图:已开具了什么、已收了什么、仍未结清的是什么、有哪些已冲正。包含账龄(0-7、8-30、31-60、60+ 天)并能下钻到相关的付款和退款条目。

大多数团队每月需要导出的报表:

- 发票登记(已开、已作废、已贷项)

- 按税率与 HSN/SAC 的税额汇总(支持你的 GST 发票数据模型)

- 付款与发票对账(invoice_id、付款合计、余额)

- 退款与贷项登记

- 网关结算报表(payout_id 到发票/付款的映射)

举例:一个订单为 Rs 10,000,今天支付 Rs 6,000,下周支付 Rs 4,000。发票仍为 Rs 10,000。财务视图显示余额 Rs 4,000,直到第二笔结算到达后再标记为已付,不更改已开具的文件。

常见陷阱:导致合规与不匹配的问题

内置审计追踪

为费率、HSN 与发票序列更改添加审计日志,减少月末意外。

大多数 GST 发票问题不是“税务逻辑”问题,而是记录保存问题:PDF 上的数字与财务导出不匹配,或发票无法在几个月后被解释。

第一个陷阱是仅在查看时计算 GST。如果每次有人打开发票你都实时计算 CGST/SGST/IGST,率变、四舍五入规则变或修复 bug 后,结果终会不同。应保存开具时使用的已计算税额,即便同时保存输入也要保存输出。

第二个陷阱是允许编辑已开具的发票。发票一旦最终化,变更应通过贷项单或替代流程并留审计痕迹。否则会出现“为什么客户看到的 PDF 与账面不同?”的争议。

下面是 GST 发票数据模型中最常出现的不匹配模式:

- 供给地缺失或州代码错误,导致本应 CGST+SGST 的情况被误收 IGST(或反之)。

- 产品 HSN/SAC 或税率被更新,旧订单被用新值重算。

- 保存了税额,但 UI、PDF 生成和 CSV 导出之间的四舍五入规则不一致。

- 在一个地方折扣在税前计入,而另一个地方在税后计入。

- 退款被记录为负行项且没有清晰关联到原发票。

一个简单例子:你向 Karnataka 的客户出售,但收货地址在 Maharashtra。如果系统误用账单州作为供给地,可能会收取 CGST+SGST 而不是 IGST。如果你又在查看时实时重算税费,该错误可能会在后续悄悄“自我修正”,留给财务一堆与已开具凭证不匹配的数字。

在构建管理界面(自定义或通过 Koder.ai)时,加一些保护:锁定已开具发票、在计算税种旁显示供给地输入并保留开具时使用的 HSN、费率与四舍五入的不可变快照。

快速检查清单与下一步

在你将发票发送给客户或标记为“已开具”之前,做一系列快速检查。这是小错误变成大对账灾难的关口。若你在构建 GST 发票数据模型,把这些检查嵌到验证规则与管理 UI 中是很值得的。

每张发票的发行前检查

- 每个行项都有 HSN/SAC,且与实际售卖的产品或服务匹配。

- GSTIN 规则正确应用(B2B vs B2C),账单与发货信息不互相矛盾。

- 供给地已保存且税种分拆合理(CGST/SGST vs IGST)。

- 各项合计精确:应税额、每个税种、四舍五入与总额一致。

- 一旦开具,发票被锁定(不得静默编辑)。修正通过贷项或作废流程完成,而不是改写历史。

举例:客户在付款后更新了收货地址并导致州发生变化。若你重新使用相同发票编号并修改税额,登记簿与付款记录将不再匹配。更安全的方法是保持原发票不可变并通过调整单据处理差异。

数据 + 工作流检查(保持财务干净)

- 发票编号唯一、按策略顺序生成,仅在“开具”时生成。

- 保存你使用的已计算税额,而不仅是税率,以便在费率变更后报表依然稳定。

- 明确的状态步骤存在:draft -> issued -> cancelled(并有独立的贷项文档)。

- 报表按期对账:发票登记总额应与已捕获的付款、已处理的退款和未收应收相对应。

- 始终存在审计字段:创建者、开具时间以及作废或贷项的原因说明。

下一步:先实现这些界面和校验,再迭代。在 Koder.ai 中,从规划模式开始绘制记录与管理界面(含 HSN/SAC 映射的产品、客户/GSTIN 详情、税务规则与发票)。生成应用并用真实订单做端到端测试,然后利用快照和回滚安全地优化流程。当需要更深的定制或评审时,导出源码并用你的开发流程继续演进。