2025年9月06日·1 分钟

构建用于跟踪硬件资产与折旧的 Web 应用

学习如何规划并构建用于跟踪硬件资产、所有权、维护与折旧的 Web 应用——含报表、审计与集成要点。

学习如何规划并构建用于跟踪硬件资产、所有权、维护与折旧的 Web 应用——含报表、审计与集成要点。

在选择数据库或设计界面之前,先搞清楚这个应用“是为了什么”。当每个人都信任注册簿并能快速回答常见问题时,硬件资产跟踪应用才算成功:

至少把每个资产当作一个有运营与财务意义的活记录:

不同团队会从不同角度查看同一项资产:

把成果保持简单且可衡量:

为第一个版本设定明确边界:先把硬件做好。把软件许可、订阅和 SaaS 访问当作可选的后续模块——这些通常有不同的规则、数据和续约工作流。

本文目标约 3,000 字,包含实用示例和“足够好”的默认值,方便你快速实现并随后精化。

在你写工单或选数据库之前,务必非常清楚应用在第 1 天必须完成的事情。资产系统失败的常见原因是团队试图“跟踪一切”,却没有就工作流、必填字段以及什么算可信记录达成一致。

从记录团队执行的最小端到端操作集开始。每个工作流应指定谁可以执行、需要哪些数据,以及历史中记录什么。

这里要严格——可选字段往往会被留空。至少采集:

如果需要折旧,请确认购买日期和成本始终存在,并决定如何处理未知项(阻止保存还是使用“草稿”状态)。

决定你是否只需要当前状态(现在谁持有、现在在哪里),还是需要完整变更历史。对于审计、调查与核销,历史很重要:每次分配、移动和状态变更都应带时间戳并能归属到某个用户。

识别任何审批步骤(例如处置需要经理签批)、记录保存期限,以及审计日志中必须包含的内容(谁、什么、何时、来自何处)。

选择几个可衡量的成果:

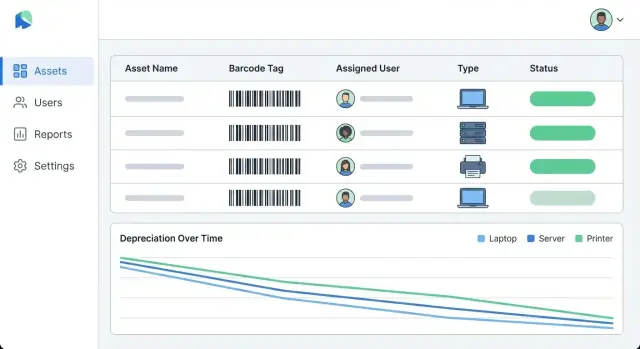

清晰的数据模型能把“电子表格替代品”变成一个可供审计、报表与折旧信赖的可靠系统。以一小组核心表为起点,再扩展财务与历史部分。

从描述“资产是什么”和“资产归属/所在”的实体开始:

为支持资产折旧而不把会计逻辑混入 Asset 表:

与其覆盖字段,不如对资产建模为AssetEvent 流:created、assigned、moved、repaired、returned、disposed。每个事件都是追加不可变的,包含执行者与时间——这给你可靠的审计轨迹与干净的时间线。

使用 Attachment 表(文件元数据 + 存储键)与 Asset 和/或 Purchase 关联:发票、照片、保修 PDF。

在关键处强制唯一性:

折旧是把“资产跟踪”变成真正固定资产登记簿的关键。在写码前先就规则达成一致——因为小细节(如折算与四舍五入)会改变合计与报表结果。

至少在资产记录中存储这些折旧输入:

可选但有用的字段:

对大多数团队而言,直线折旧 足以覆盖绝大多数需求:

如果要升级,可在后续加入递减余额法作为可选方法;若加入,定义是否及何时切换为直线法(会计中常见),并在报表中清晰标注方法。

首先锁定核心成果:

将 v1 范围限定为硬件,把软件许可作为后续模块,因为那类资产通常有不同的数据与工作流。

只捕获你能一致强制执行的数据:

如果包含折旧,需将购买日期 + 成本 + 投入使用日期 + 使用寿命设为必填(或使用草稿状态)。

把“追踪”视为状态 + 历史:

一个实用方法是采用追加写入的事件日志(created, assigned, moved, repaired, retired, disposed),并为快速列表保留派生的“当前”字段。

以有时间界定的关系来建模:

Assignment 将资产与人员/团队关联,并包含 start_date 和 end_date。LocationHistory(或位置事件)记录带有效日期的搬迁。避免在不记录先前值的情况下直接覆盖 或 ——覆盖会破坏审计轨迹,并使回溯报告不可靠。

使用不可变的审计轨迹,记录:

使每个资产的历史易于查看,并支持跨系统检索以供审计使用。

一个映射到实际控制的简单基线:

优先按动作(编辑成本、运行折旧、处置)而不是按“能否访问页面 X”来定义权限。

在写代码前尽早确定并记录这些规则:

将这些规则写入需求,以便财务验证输出,使总额长期保持一致可追溯性。

实现一个期间批量运行:

若输入后来变更,通过新批次/版本受控重算:要么只影响未关闭期间,要么在下一个开放期间生成调整。

构建快速的“扫描 → 关键字段 → 附上凭证”路径:

对于 CSV 批量导入,提供模板下载、字段映射、预检与预览,并明确重复处理规则(阻止标签冲突;序列号冲突给出警告并默认阻止,但允许受控覆盖)。

交付与当天需求相匹配的一小组报表:

使每个报表可按类别、位置、成本中心、所有者过滤,并在导出中包含元信息(日期范围、所用筛选、生成者)。

assigned_tolocation