Checkout UPI-first para tiendas D2C en India: menos abandonos

Checkout UPI-first para D2C en India: diseña un flujo de intent UPI rápido, añade fallbacks inteligentes para tarjeta y netbanking, y reduce abandonos móviles con una UI clara.

Qué problema resuelve un checkout UPI-first

En móvil en India, los compradores esperan que el pago se sienta como pagar a un amigo: rápido, familiar y con casi nada de escribir. Si tienen que teclear un número de tarjeta largo, buscar un código IFSC o cambiar de app sin una guía clara, muchos se irán aunque quisieran el producto.

El pago es donde la mayoría de los checkouts D2C pierden gente porque es el primer momento que se siente arriesgado. El cliente está a punto de soltar dinero, a menudo tiene una red débil y puede estar lidiando con OTPs, cambio de apps y distracciones. Un pequeño retraso o una pantalla confusa puede parecer un fallo.

Un checkout UPI-first simplemente significa que UPI es la ruta predeterminada y más rápida que presentas y soportas mejor. No quiere decir que UPI sea la única opción. Tarjetas y netbanking siguen importando, pero deberían estar posicionados como fallbacks, no como opciones competidoras que retrasan la decisión.

Un buen flujo UPI-first optimiza cuatro cosas:

- Tiempo para pagar (pocos toques, mínimo tecleo)

- Claridad (qué pasa a continuación, qué hacer tras cambiar de app)

- Confianza (importe claro, nombre del comerciante y confirmación)

- Recuperación (reintento fácil y fallbacks seguros cuando algo falla)

Por ejemplo, un comprador en Instagram toca “Comprar”, llega al paso de pago y ve UPI arriba con su app usada recientemente sugerida. Toca una vez, aprueba en su app UPI y vuelve a una pantalla de éxito clara. Si algo sale mal, debería ver un mensaje simple como "Pago aún no confirmado" con una acción segura, en lugar de quedarse atascado o pagar dos veces.

Si diseñas pensando en velocidad, claridad y recuperación, reduces abandonos sin forzar a los usuarios a un solo método de pago.

Elige las rutas de pago antes de diseñar pantallas

Un checkout se siente “simple” cuando el equipo de producto ya decidió qué debe hacer el comprador a continuación en cada situación común. Si te saltas eso y vas directo a la UI, normalmente terminas con una página de pago abarrotada y más abandonos.

Empieza nombrando tu ruta primaria. Para una tienda D2C en India, eso suele ser un checkout UPI-first donde la acción por defecto es un intent UPI de un toque: el usuario elige una app y completa el pago en su app UPI con el mínimo de tecleo.

Luego define tus rutas secundarias como fallbacks deliberados, no como opciones iguales. Piensa en ellas como “salidas de emergencia” para cuando el intent no sea posible (no hay app UPI, falla la app, el usuario prefiere otro método). Mantén el conjunto pequeño y predecible para que los usuarios no duden.

Una forma práctica de decidir las rutas

Usa una regla simple: por defecto, la opción más rápida, y solo amplía si es necesario.

- Predeterminado: intent UPI (con un selector corto de apps o la app usada recientemente)

- Ampliado: QR UPI y UPI ID (para quienes no quieren cambiar de app, o en desktop)

- Fallback: tarjeta y netbanking (y wallet solo si tiene sentido para tu audiencia)

- Siempre disponible: un control claro “Más opciones de pago”, no una cuadrícula completa desde el inicio

Ahora decide cuándo aparece cada opción. Por ejemplo, muestra intent UPI primero para usuarios móviles con valores de pedido típicos, pero muestra tarjeta más arriba cuando detectas un pedido de mayor valor o un comprador recurrente que usó tarjeta antes.

Los criterios de éxito deben escribirse antes de empezar con la UI. Apunta a menos pasos, menos posibilidades de teclear mal y un estado de confirmación obvio. Una buena prueba es describir el flujo en una frase: “Toca Pagar con UPI, aprueba en la app, regresa y ves confirmado.” Si no puedes decirlo tan simplemente, el diseño de la pantalla también tendrá problemas.

Un escenario rápido: un comprador con una conexión 4G lenta aún debería ver primero un botón principal claro y solo ver el resto después de tocar “Más opciones”. Esto reduce la sobrecarga de opciones y mantiene la ruta más rápida al frente.

Diseña la jerarquía de la pantalla de checkout para móvil

En móvil, el checkout más rápido es el que hace obvio el siguiente paso. Un layout UPI-first debería guiar a la mayoría de compradores a un cambio de app (intent) con un toque, manteniendo otros métodos cerca para que la gente no se sienta atrapada.

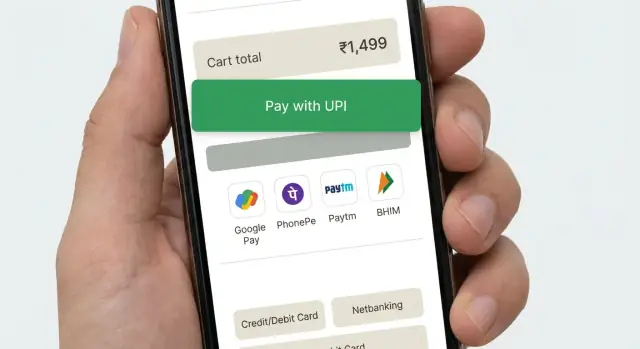

Un orden práctico para métodos de pago: intent UPI primero (Pagar con app UPI), luego QR UPI o UPI ID, luego tarjetas y finalmente netbanking. Pon la primera opción en su propia tarjeta prominente y colapsa el resto detrás de una fila simple “Más opciones de pago” para que la pantalla se mantenga ordenada.

Las etiquetas importan porque fijan expectativas. Evita botones vagos como “Continuar”. Usa etiquetas de acción que describan lo que pasará a continuación, por ejemplo “Pagar con app UPI” (abrirá tu app UPI) o “Pagar con tarjeta” (ingresar datos de tarjeta). Si soportas varias apps UPI, muestra “Elegir app UPI” solo después del primer toque, no como una lista larga desde el inicio.

Coloca los detalles del dinero donde la gente pueda confirmarlos sin desplazarse: total a pagar cerca de la parte inferior, junto al botón principal, con un pequeño expansor “Ver detalles de la factura” para envío, descuento e impuestos. Añade uno o dos indicadores de confianza cerca del botón de pago (por ejemplo, “Pago seguro” y “Devoluciones fáciles”) y mantenlos cortos para que no empujen el botón hacia abajo.

Mantén la disposición estable. Reserva espacio para texto de error y estados de carga para que el botón de pago no salte. Desactiva el cambio de método mientras creas la solicitud de pago y muestra un spinner claro con una línea como “Abriendo app UPI…” para evitar toques dobles.

Colapsa los métodos poco usados por defecto y solo expándelos cuando se pidan. Demasiadas opciones con el mismo peso crean sobrecarga y frenan la decisión, especialmente en pantallas pequeñas.

Flujo paso a paso del intent UPI (el camino feliz)

Un buen checkout UPI-first mantiene al usuario avanzando con casi nada de lectura. La meta es: confirmar, tocar una vez, completar en la app UPI, volver y ver el pedido confirmado.

Comienza con un resumen compacto del pedido que quepa en una pantalla. Muestra el total claramente, más 1-2 líneas clave (cantidad de artículos, ciudad de entrega, entrega estimada). Evita carritos largos o campos extra aquí. Si algo debe ser editable, hazlo con una pequeña acción “Cambiar” que no saque al usuario del checkout.

Luego convierte “Pagar con UPI” en la acción principal. Al tocar, lanza el flujo de intent UPI para que el teléfono muestre las apps UPI instaladas (por ejemplo, PhonePe, Google Pay, Paytm, BHIM). Si también soportas UPI ID, mantenlo secundario para que la mayoría simplemente elija una app.

Cuando el usuario regrese desde la app UPI, maneja tres resultados y haz que cada uno se sienta seguro:

- Éxito: muestra un estado corto “Pago recibido” y continúa.

- Fallo: muestra “Pago fallido” con un botón claro para reintentar.

- Desconocido: muestra “Comprobando estado del pago” y mantén al usuario en la misma pantalla.

Para “comprobando”, muestra una pantalla de procesamiento con un spinner y un mensaje como “Confirmando tu pago. Esto puede tardar hasta 30 segundos.” Haz polling a tu servidor por el estado final. No pidas al usuario que pague de nuevo durante esta ventana.

Una vez confirmado, aterriza en una pantalla de recibo simple: número de pedido, importe pagado, dirección de entrega y acciones siguientes como “Rastrear pedido” y “Seguir comprando.” Manténlo limpio para que el usuario confíe instantáneamente en el resultado.

Maneja fallos y estados de pago inciertos de forma segura

Un checkout UPI-first debe tratar los fallos como normales, no como errores del usuario. La meta es simple: mantener el pedido seguro, mantener al comprador calmado y hacer obvia la siguiente acción.

Si el teléfono no tiene apps UPI (o el lanzamiento del intent falla), no dejes al comprador atascado en un spinner. Di lo que pasó en palabras sencillas y ofrece de inmediato una opción que funcione como QR UPI, además de tarjeta y netbanking.

Cuando un comprador cancela dentro de la app UPI, no lo regañes con “Pago fallido”. Tomó una decisión o se interrumpió. Devuélvelo al checkout con un mensaje neutral como “Pago no completado” y conserva su carrito, dirección y método seleccionado.

Los estados pendientes son comunes con redes inestables y respuestas bancarias lentas. Trata “pendiente” como un estado propio, no como un fallo.

Una forma segura de manejar resultados inciertos

- Crea el pedido una vez, márcalo como “pago pendiente” y muestra una pantalla de confirmación de pedido.

- Sigue comprobando el estado del pago en segundo plano y ofrece un botón claro “Comprobar estado”.

- Si la confirmación se demora, diles qué estás haciendo y cuánto puede tardar.

- Si sigue pendiente, ofrece “Reintentar” y “Usar otro método” sin perder el pedido.

Los pagos duplicados suelen ocurrir cuando la gente pulsa Pagar de nuevo demasiado rápido. Prevén eso con un estado claro y fricción suave. Desactiva el botón Pagar en cuanto se entrega al UPI y muestra “Esperando confirmación” con el importe y la hora del último intento.

Timeouts y reintentos que generen confianza

Si hay un timeout, evita ofrecer solo “Reintentar ahora” como opción. Ofrece un reintento seguro tras un pequeño cooldown y explica que no cobrarás dos veces si el primer intento se confirma más tarde.

Ejemplo: Riya paga por UPI, vuelve a tu app y ve “Confirmando pago (hasta 30 segundos)”. Si sigue pendiente, puede cerrar la pantalla y luego tocar “Comprobar estado” desde su página de pedidos en lugar de pagar de nuevo por pánico.

Construye un fallback fluido a tarjetas y netbanking

Un buen checkout UPI-first no muestra todas las opciones de pago desde el inicio. Gana el intento UPI primero y luego ofrece un fallback tranquilo y rápido solo cuando el usuario lo necesita. Si enseñas tarjetas y netbanking demasiado pronto, muchos compradores dudarán, compararán y abandonarán.

Activa el fallback solo tras un problema claro con UPI: el usuario cancela en la app UPI, el intent hace timeout o recibes un fallo del gateway. Para estados inciertos (como “pendiente”), no los apresures a cambiar a otro método que pueda causar doble pago. En su lugar, muestra una pantalla corta de estado con una acción principal “Intentar UPI otra vez” y una secundaria “Usar otro método”.

Cuando el comprador cambie de método, conserva su progreso. Carrito, dirección de envío, cupón y opción de entrega deben permanecer exactamente como estaban. Si ya colectaste email/teléfono para recibos, no los pidas otra vez.

Mantén los pasos del fallback cortos y predecibles:

- Predetermina la opción más rápida para ese usuario (tarjeta guardada o lista de bancos de netbanking) solo tras el fallo de UPI.

- Minimiza campos: número de tarjeta, vencimiento, CVV y nombre solo si es necesario.

- Usa autofill y teclados numéricos en móvil cuando sea posible.

- Escribe errores en palabras claras (“El CVV son 3 dígitos”) y colócalos junto al campo.

- Permite volver a UPI con un toque, sin borrar los datos ingresados.

Ejemplo: un comprador toca “Pagar con UPI”, es llevado a su app UPI y vuelve con “Pago no completado”. Muestra “Intentar de nuevo” primero. Debajo, ofrece “Pagar con tarjeta” y “Netbanking”. Si elige tarjeta, prefilling el nombre y el email de facturación, mantiene el carrito igual y le permite volver a UPI al instante si cambia de opinión.

Detalles de UI que reducen abandonos en móvil

Haz obvia la acción primaria

El checkout móvil falla cuando la pantalla pide al comprador pensar. Elige una acción primaria clara y convierte todo lo demás en secundario. Si estás haciendo un checkout UPI-first, el botón principal debería decir algo como “Pagar con UPI” u “Abrir app UPI”, no un vago “Continuar”.

Evita botones que compitan entre sí (por ejemplo, “Pagar ahora”, “Aplicar cupón” y “Editar dirección” todos insistiendo a la vez). Mantén los extras como enlaces de texto pequeños o dentro de filas colapsables.

Usa espaciado amigable para el pulgar. La mayoría de los toques se hacen con una mano, así que da suficiente altura a los botones y mantenlos alejados del borde inferior donde los gestos pueden interferir. Usa tamaños de texto legibles para que los compradores no tengan que hacer zoom solo para confirmar el importe.

Reduce el tecleo y la duda

Teclear es lento en móvil. Prellena lo que puedas (teléfono y email desde la cuenta, dirección usada, UPI ID guardado si el comprador lo usó antes). Cuando pidas input, mantén un campo por pantalla y muestra el tipo de teclado adecuado (numérico para teléfono).

Los mensajes de error deben ser cortos, específicos y decir el siguiente paso. “Algo salió mal” es un callejón sin salida. Un patrón mejor es: qué pasó + qué hacer ahora.

Indicadores de confianza ligeros ayudan más que párrafos largos. Muestra una nota pequeña “Pago seguro”, mantén el nombre del comerciante consistente en el encabezado del checkout y en el prompt de pago, y muestra siempre el importe final cerca del botón principal.

Una revisión rápida de UI que captura la mayoría de abandonos:

- Un botón primario por pantalla, con etiqueta clara

- Grandes objetivos de toque (especialmente para la selección de apps UPI)

- Campos de contacto prellenados y mínimo tecleo

- Errores específicos con una acción siguiente clara

- Nombre del comerciante y importe consistentes en todo momento

Errores comunes que perjudican la conversión

Muchos abandonos no tienen que ver con precio o confianza. Ocurren porque el flujo de pago se siente incierto en una pantalla pequeña. Un buen checkout UPI-first debería sentirse como una tarea continua, incluso cuando el usuario salta a una app UPI y vuelve.

Errores que silenciosamente matan la conversión

Aquí problemas que aparecen una y otra vez en checkouts móviles en India:

- Tratar el intent UPI como un redirect que “termina” el checkout. Si el usuario regresa y ve una pantalla en blanco, un carrito reiniciado o sesión cerrada, la mayoría se irá. Mantén viva la sesión y muestra un estado claro “Esperando confirmación” cuando vuelvan.

- Comportamiento del botón Atrás que expulsa por accidente. En Android, atrás no debería mandarlos a la página del producto o cerrar el webview sin advertencia. Haz que atrás los lleve al último paso seguro y confirma antes de abandonar el pago.

- Bucles de reintento que crean duplicados. Si permites que los usuarios apreten “Pagar de nuevo” sin comprobar el último intento, invitas a cargos dobles, pedidos duplicados y tickets de soporte. Bloquea repeticiones rápidas y siempre comprueba el estado antes de iniciar un nuevo intento.

- Demasiadas opciones mostradas desde el inicio. Una pared de opciones de pago fuerza a pensar y desplazarse. Empieza con UPI como defecto y revela tarjetas y netbanking solo cuando sea necesario, con etiquetas simples.

- Errores vagos como “Pago fallido, inténtalo de nuevo.” Los usuarios necesitan saber qué hacer: “La app UPI no se abrió”, “Pago pendiente”, “Servidor del banco no responde” o “Cancelaste”. Empareja cada uno con una acción clara.

Un ejemplo concreto: un comprador toca Pagar, cambia a su app UPI y luego regresa y ve la página del carrito. No sabe si le descontaron el dinero, así que se va. Un mejor resultado es una pantalla de estado única que explique lo que la tienda está haciendo (comprobando el pago) y lo que el comprador puede hacer (esperar, revisar la app UPI o elegir otro método).

Mide qué está causando realmente los abandonos

Un checkout puede parecer “bien” y aun así perder compradores porque un pequeño paso falla en móvil. Trata tu flujo de pago como un embudo con eventos claros para ver exactamente dónde salen y por qué.

Empieza rastreando el viaje central, desde la selección del método hasta la confirmación final. La meta es separar “el usuario cambió de opinión” de “el flujo falló” y “la red/banco fue lenta”. En un checkout UPI-first, la entrega a la app UPI es el punto más frágil, así que mídelo con cuidado extra.

Captura un pequeño conjunto de eventos que expliquen la mayoría de pérdidas:

- Método de pago elegido, tasa de cambio de método y el paso exacto donde el usuario se va

- Disponibilidad de apps UPI (apps detectadas), éxito/fallo del lanzamiento del intent y si el usuario volvió a tu app

- Resultados al volver: éxito, fallo, usuario canceló o sin callback/desconocido

- Tasas de pending y timeout, más tiempo a confirmación (p50/p90) desde “Pagar” hasta estado final

- Comportamiento de reintentos: con qué frecuencia reintentan UPI vs cambian a tarjeta/netbanking

Los números sin contexto pueden engañar, así que segmenta tus datos. Divide los embudos por dispositivo (Android vs iOS, gama baja vs alta), calidad de red (lenta/inestable vs buena) y clientes nuevos vs recurrentes. Muchos “problemas de conversión” son en realidad “teléfono con poca memoria + red mala”.

Una vez tengas bases, haz A/B tests simples que cambien una cosa a la vez:

- Texto del botón (por ejemplo, “Pagar via app UPI” vs “Abrir app UPI”)

- Orden predeterminada de métodos (UPI primero vs último método usado)

- Cuándo aparece el fallback (inmediato vs después de un intento fallido)

- Frase y posición de “Reintentar UPI” tras un fallo

- Manejo de pending (pantalla de espera vs aviso para comprobar estado)

Mantén las pruebas cortas, vigila tasas de fallo y pending, y detén temprano si ves más estados desconocidos. Una CTR ligeramente menor vale la pena si reduce pagos atascados y tickets de soporte.

Lista rápida antes de lanzar

Un checkout UPI-first solo es “rápido” si se comporta predeciblemente en teléfonos reales, con redes reales y apps UPI reales. Haz esta revisión con al menos 2 dispositivos Android (uno de gama media) y una prueba con red lenta.

Comprobaciones previas al lanzamiento (conversión + seguridad)

- Confirma que el intent UPI realmente se abre con un toque en configuraciones Android comunes (Chrome + WebView) y regresa a tu checkout con un resultado claro.

- Prueba el caso “no hay apps UPI instaladas” y sigue moviendo al usuario: muestra una opción fallback simple inmediatamente (tarjetas o netbanking), sin callejones sin salida.

- Haz reintentos seguros: un intento de pago debería mapearse a un solo pedido, y reintentar no debe crear pedidos o cargos duplicados.

- Maneja resultados inciertos: si no puedes confirmar el éxito al instante, muestra un estado claro “Pago pendiente” con una acción siguiente (por ejemplo, “Comprobar estado” y “Usar otro método”).

- Verifica comportamiento de cancelar/atrás: si el usuario sale de la app UPI, tu pantalla debe explicar qué pasó y ofrecer el mejor siguiente paso.

Después de estas comprobaciones, realiza un día corto de “venta falsa” interna donde el equipo haga algunos pedidos de prueba end-to-end y anote cualquier momento confuso.

Hábito post-lanzamiento

Una vez a la semana, revisa tus principales razones de fallo y el paso único con mayor abandono (a menudo la entrega a la app UPI, el retorno al navegador o la pantalla pendiente). Arregla la mayor fuga primero y vuelve a medir.

Un ejemplo realista para una compradora D2C en India

Riya está comprando en tu tienda D2C por primera vez. Tiene un Android de gama baja y datos móviles que saltan entre 4G y 3G. Quiere pagar rápido y volver a su día.

Llega al pago y ve una predeterminada clara: UPI arriba, con una pista corta: “Paga en tu app UPI. Toma ~10 segundos.” Debajo, opciones más pequeñas dicen “Tarjeta” y “Netbanking”. Este es un checkout UPI-first sin ocultar los fallbacks.

Camino feliz: el intent UPI funciona

Riya toca “Pagar con app UPI”. Tu pantalla muestra: “Abriendo tu app UPI…” y una sola acción: “Cambiar app UPI”. Su app UPI se abre, ella aprueba y la envían de vuelta.

En tu tienda, el mensaje es simple y confiado: “Pago exitoso” con “Pedido confirmado” y un número de pedido visible. Sin pasos extra, sin formularios.

Mismo caso, pero la red lo convierte en “Pendiente”

La aprobación se realiza en la app UPI pero el retorno a tu tienda es lento. No muestres “Falló” solo porque no recibiste un callback instantáneo. Muestra un estado neutral:

- “Estado del pago: Pendiente de confirmación”

- “No presiones Atrás. Esto puede tardar hasta 60 segundos.”

- Botones: “Comprobar estado” y “Obtener ayuda”

- Texto pequeño: “Si tu cuenta fue debitada, confirmaremos tu pedido automáticamente.”

Aquí muchas tiendas pierden usuarios: muestran un error alarmante o empujan a reintentar inmediatamente, causando pagos dobles y pánico.

Fallback que no se siente como castigo

Si el estado pendiente dura demasiado, ofrece una elección que respete lo que Riya pueda ver en su banco:

“Todavía pendiente. Elige qué quieres hacer:”

- “Esperar y seguir comprobando”

- “Probar otro método de pago”

Si ella elige fallback, bloquea su carrito y dirección. Prefill lo que puedas, muestra “Tarjeta” y “Netbanking” con un toque cada uno y cumple la promesa: “No se te cobrará dos veces. Si el pago anterior se confirma, cancelaremos este intento automáticamente.”

Cuando funciona bien, Riya siente dos cosas: velocidad (el intent UPI se abre al instante) y seguridad (el pendiente está explicado y cada opción es clara).

Próximos pasos: lanzar, aprender e iterar sin romper el checkout

Trata tu primer lanzamiento como una base segura y enfocada en conversión: una ruta UPI-first clara más un fallback fiable a tarjeta y netbanking. Evita añadir todos los wallets, ofertas y casos límite el primer día. Alcance pequeño facilita ver qué reduce realmente los abandonos.

Antes de programar cambios, escribe una especificación de una página para los estados de pago y cómo se comporta tu app en cada uno. Lo importante no son las etiquetas, sino las reglas: qué ve el cliente, en qué estado queda el pedido y si permites reintentos.

Un conjunto simple que funciona bien:

- Success: mostrar confirmación, bloquear el carrito, crear el pedido.

- Failed: mostrar una razón clara si la tienes, permitir reintento y fallback.

- Cancelled: el usuario salió, volver a la selección de pago sin perder carrito/dirección.

- Pending: mostrar “Estamos confirmando”, hacer polling o refresco y permitir “Comprobar estado”.

- Unknown: tratar como pending hasta verificar en servidor, nunca marcar como pagado desde el cliente.

Luego haz un plan de pruebas corto en dispositivos reales. Los emuladores no detectan los puntos de dolor.

- Prueba 2–3 apps UPI instaladas y solo una instalada.

- Intenta red lenta, cambio de red (Wi‑Fi a LTE) y modo avión a mitad de flujo.

- Verifica comportamiento cuando el usuario vuelve tarde de la app UPI.

- Confirma que cada estado actualiza el estado del pedido correctamente.

- Revisa el camino de fallback tras cualquier cambio en UPI.

Lanza con guardarraíles: tracking de eventos por paso, verificación de pago en servidor y un plan rápido de rollback. Si necesitas prototipar o revisar rápido, puedes construir las pantallas de checkout y la lógica backend en Koder.ai usando planning mode, luego usar instantáneas y rollback mientras pruebas cambios en pequeños lotes.