23 jul 2025·8 min

Micron: ciclos de memoria, escala y tecnología de proceso impulsan la volatilidad

Por qué DRAM y NAND se comportan como mercados de commodities: la escala, los nodos de proceso, los rendimientos y el enorme capex de las fábricas provocan los vaivenes y la volatilidad en las ganancias de Micron.

Micron y el negocio de la memoria en una frase

Micron es una empresa del “juego del capital” que vende DRAM y NAND, donde los precios fluctúan porque la oferta tarda mucho (y cuesta mucho) en ajustarse: así, las ganancias pueden dispararse o caer cuando gira el ciclo de la memoria.

Qué es (y qué no es) este artículo

Esta es una guía en lenguaje llano sobre la mecánica detrás de la volatilidad de Micron: cómo se comportan los mercados de memoria y por qué los resultados pueden cambiar con rapidez aunque la compañía esté bien gestionada.

No es un conjunto de consejos de trading y no pretende predecir el trimestre exacto en que los precios tocarán fondo o pico. Los mercados de memoria están influidos por multitud de variables, y la precisión en las previsiones suele dar una falsa sensación de seguridad.

Por qué la memoria es cíclica: el desfase que importa

La demanda de memoria puede cambiar rápido (las ventas de PC se ralentizan, la inversión en la nube se pausa, una nueva oleada de IA acelera). La oferta cambia despacio porque la nueva capacidad requiere planificación, pedidos de equipo, construcción y meses de rampa y mejora de rendimiento.

Ese desajuste temporal —demanda que se mueve rápido mientras la oferta se ajusta con retraso— crea ciclos repetidos: periodos de escasez con precios al alza y fuertes beneficios, seguidos por exceso de oferta, caída de precios y presión sobre márgenes.

“Juego del capital” en una definición clara

Juego del capital significa que la industria requiere un gasto inicial enorme (fábricas, herramientas y transiciones de proceso) cuyo retorno se mide en años, no en semanas. Una vez comprometido ese gasto, las empresas no pueden “apagar” fácilmente la oferta sin costes, lo que amplifica los auges y las caídas.

Los tres factores que hay que tener en cuenta

La mayoría de las oscilaciones en las ganancias de Micron se explican por tres fundamentos:

- Ciclos: el desfase oferta/demanda y las consiguientes inflexiones de precios.

- Escala: producir más y con mejor utilización tiende a reducir el coste por bit.

- Tecnología de proceso: las transiciones de nodo, los rendimientos y las curvas de aprendizaje que determinan quién fabrica memoria más barata.

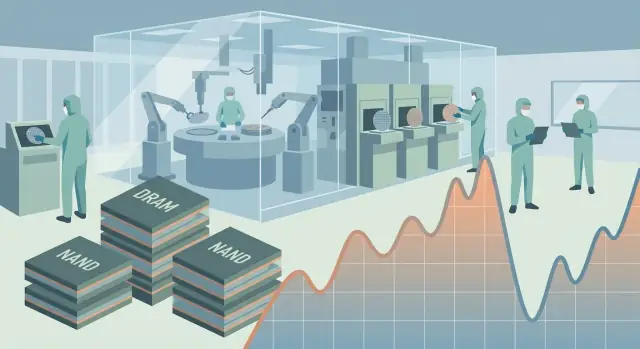

Un breve repaso: DRAM vs NAND y por qué actúan “como commodities”

Micron vende principalmente dos tipos de memoria: DRAM (memoria de trabajo) y NAND flash (almacenamiento). Son ambas críticas, pero se comportan de forma distinta—y tienden a comerciarse más como commodities que como chips altamente diferenciados.

DRAM: el espacio de trabajo rápido y temporal

La DRAM guarda datos que el sistema necesita ahora mismo. Al cerrar una aplicación o apagar un servidor, el contenido de la DRAM desaparece.

Verás DRAM en PCs (DDR5/DDR4), servidores y centros de datos en la nube, y gráficos/sistemas de IA (variantes de alto ancho de banda como HBM, aunque el mercado más amplio sigue siendo DRAM estándar).

NAND: el almacenamiento persistente

La NAND conserva los datos cuando la energía está apagada. Es lo que hay dentro de SSDs, teléfonos y muchos dispositivos embebidos. El rendimiento de la NAND varía (por ejemplo, interfaz/controlador), pero los bits subyacentes suelen ser intercambiables entre proveedores.

Por qué actúan “como commodities”

La memoria está más estandarizada que muchos semiconductores: a los compradores les importan la capacidad, la clase de velocidad, el consumo y la fiabilidad, pero suele haber menos bloqueo de producto que con un CPU, GPU o un chip analógico a medida. Eso facilita cambiar de proveedor cuando el precio se mueve.

La compra también es de volumen alto y negociada: grandes OEMs, clientes de la nube y distribuidores compran lotes enormes, empujando los precios hacia niveles de equilibrio de mercado.

Como los costes son en gran parte fijos una vez que las fábricas están en funcionamiento, pequeños cambios de precio pueden mover mucho las ganancias. Unos pocos puntos porcentuales en el precio medio de venta, multiplicados por miles de millones de gigabytes enviados, pueden cambiar materialmente los márgenes.

Glosario simple

- Demanda de bits: la capacidad total de memoria que los clientes quieren comprar (el crecimiento suele medirse en “bits”, no en unidades).

- Inicio de obleas (wafer starts): cuántas obleas de silicio comienza a procesar una fábrica: una señal temprana de oferta futura.

- Die: un chip de memoria individual recortado de una oblea procesada.

- Rendimiento (yield): la proporción de dies que cumplen la especificación; un rendimiento mayor reduce el coste por bit.

Cómo funciona el ciclo de la memoria (y por qué se repite)

Los mercados de memoria tienden a moverse en un bucle familiar: la demanda sube, los precios suben, los fabricantes aumentan la inversión, llega nueva oferta, el mercado se sobresatura, los precios caen y se recorta la inversión—preparando el siguiente repunte.

El bucle básico

Cuando la demanda de PCs, smartphones, servidores o infraestructura de IA mejora, los clientes necesitan más bits de DRAM y NAND. Como la memoria es ampliamente intercambiable, la escasez se refleja rápidamente en precios de contrato y spot más altos.

Los precios altos aumentan los márgenes, así que los fabricantes anuncian planes de capex mayores—más herramientas, más inicios de oblea y a veces nuevas fábricas. Eventualmente, esa salida extra llega al mercado. Si la demanda ya se ha desacelerado, los bits adicionales crean un excedente. Los precios bajan, los clientes retrasan compras y los productores responden recortando inicios de oblea y capex. La oferta se ajusta de nuevo y el ciclo se repite.

Por qué el ciclo tiene retardos incorporados

La oferta no se puede "subir" al instante:

- Las herramientas y la construcción llevan tiempo (pedidos, entrega, instalación).

- La cualificación lleva tiempo (cumplir especificaciones y fiabilidad de clientes).

- La rampa de rendimiento lleva tiempo (la producción temprana suele ser cara hasta que mejora el aprendizaje).

Estos retrasos hacen que la industria reaccione a señales de precios del pasado.

Los ciclos pueden divergir por segmento

DRAM y NAND no siempre alcanzan máximos o mínimos juntos. Diferentes mercados finales, transiciones tecnológicas y comportamientos de la competencia pueden crear periodos donde la DRAM está ajustada mientras la NAND está sobresuministrada (o viceversa).

Inventario: el amplificador de la volatilidad

El inventario magnifica las oscilaciones. Cuando los precios suben, los clientes suelen comprar por adelantado para evitar costes más altos, adelantando demanda. Cuando los precios caen, agotan inventario y pausan pedidos. Esos patrones de compra intermitentes pueden hacer que los movimientos en las ganancias parezcan abruptos—incluso cuando la demanda final solo cambió modestamente.

Bits, no chips: la métrica que impulsa la oferta y los precios

Cuando Micron habla de "crecimiento de bits", describe cuántos bits totales de memoria puede enviar en un periodo (por ejemplo, un trimestre o un año). Esa es la unidad real de oferta en los mercados de memoria—no el número de chips ni el número de obleas iniciadas.

Qué significa realmente “crecimiento de bits”

Un “chip” de memoria es solo un contenedor de bits. Si la industria puede poner más bits en cada oblea, puede aumentar la oferta incluso sin construir nuevas fábricas ni procesar más obleas.

El crecimiento de bits es central porque los compradores (fabricantes de PC, proveedores de la nube, OEMs de teléfonos) se preocupan por cuántos gigabits o terabytes pueden comprar a un precio dado. Los proveedores compiten en coste por bit, y los precios responden a qué tan rápido crecen los bits en relación con la demanda de bits.

Cómo la tecnología aumenta bits por oblea

Los fabricantes de memoria aumentan bits por oblea de dos formas principales:

- Reducción de nodo (DRAM): características más pequeñas permiten más celdas de memoria en la misma área, aumentando el número de bits por die y los dies utilizables por oblea.

- Más capas (NAND): la NAND 3D apila más capas verticalmente, de modo que cada die contiene más datos sin necesitar una huella mayor.

Incluso si las obleas enviadas se mantienen planas, estos avances tecnológicos pueden elevar los bits totales enviados.

Por qué obleas planas pueden seguir significando más oferta

Ejemplo intuitivo con números redondos.

Supongamos que una empresa envía 100.000 obleas por trimestre. En el nodo antiguo, cada oblea produce 1.000 "unidades" de bits (piensa: 1.000 gigabits estandarizados). Eso son 100 millones de unidades en total.

Tras una transición de nodo y aprendizaje de rendimiento, los bits por oblea suben 30% a 1.300 unidades. Con las mismas 100.000 obleas, la oferta se convierte en 130 millones de unidades—un gran salto de oferta sin ejecutar una sola oblea extra.

Crecimiento de oferta de bits y presión sobre precios

Si la demanda crece solo 10% mientras la oferta crece 30%, la brecha suele mostrarse como construcción de inventario y luego presión sobre los precios.

Como muchos clientes pueden sustituir la DRAM/NAND de un proveedor por la de otro, incluso un modesto exceso de oferta de bits puede empujar los precios medios de venta a la baja rápidamente—alimentando la volatilidad por la que es conocido Micron.

Por qué las fábricas convierten la memoria en un juego de capital

Crea una herramienta de escenarios del ciclo

Modela escenarios de oferta y demanda ajustando el crecimiento de bits, la utilización y los ASPs.

La fabricación de memoria es menos parecido a “hacer gadgets” y más a operar un servicio público ultracostoso. Una vez construida la fábrica, una gran parte del coste es fija—por eso las ganancias no se mueven de forma lineal. Oscilan.

Qué compra realmente el capex

Cuando Micron habla de gastos de capital (capex), no es una sola compra: es una pila de elementos costosos:

- Sala limpia e instalaciones: el ambiente controlado, suministro de energía, purificación de agua y control de vibraciones que hacen posible la fabricación moderna de chips.

- Litografía: las herramientas de patrón (a menudo el item más caro) que definen lo pequeño y denso que pueden ser los rasgos.

- Deposición y grabado: herramientas que añaden y quitan material capa por capa, repetidas cientos de veces en el proceso.

- Metrología e inspección: equipos de medición y detección de defectos para evitar que los rendimientos colapsen.

- Prueba y empaquetado: verificar que los dies funcionan y convertirlos en componentes vendibles.

Aunque una empresa “solo” quiera más bits, sigue necesitando más de estos pasos—porque la fábrica es el producto.

Por qué añadir capacidad lleva años, no trimestres

Más oferta no aparece a la orden. Una nueva fábrica (o una expansión mayor) requiere obra civil, pedidos de herramientas con largos plazos, instalación, cualificación y luego una larga rampa hasta obtener buenos rendimientos.

Además, las líneas de memoria están afinadas para flujos de proceso específicos; no puedes convertir instantáneamente capacidad de una generación a otra sin tiempo de inactividad y aprendizaje. Cuando la nueva capacidad llega, la demanda puede haber cambiado—alimentando el ciclo.

Palanca operativa: la utilización impulsa los cambios de margen

Las fábricas de memoria tienen altos costes fijos (depreciación, mano de obra, mantenimiento, servicios). Existen costes variables, pero son menores de lo que muchos esperan. Así, si los precios mejoran y una fábrica funciona cerca de plena utilización, el margen bruto puede aumentar rápidamente. Si la demanda se debilita y la utilización cae, la misma base de costes fijos aplasta la rentabilidad.

En palabras sencillas: mantener la fábrica “encendida” cuesta mucho, estén vendiendo todos los bits a buen precio o estén descontando para mover inventario.

Depreciación y bases de flujo de caja (sin jerga)

El capex es efectivo gastado ahora. La contabilidad no lo carga todo de una vez; reparte el coste durante años como depreciación. Por eso una compañía puede mostrar bajas ganancias (debido a gran depreciación) y aun así generar caja—o mostrar beneficios mientras necesita reinversión continua para seguir siendo competitiva.

Por qué el capex se cita como % de los ingresos

Los fabricantes de memoria suelen enmarcar el capex como porcentaje de ingresos porque señala dos cosas a la vez: cuánto se están reinvirtiendo y qué tan disciplinado puede ser el crecimiento de oferta.

Una alta ratio capex/ingresos puede significar añadir bits agresivamente (o ponerse al día en tecnología). Una ratio más baja puede implicar oferta más ajustada—potencialmente favorable para los precios—aunque también puede arriesgar quedarse atrás en transiciones de proceso.

Ventajas de escala: coste por bit, curva de aprendizaje y utilización

Los fabricantes de memoria no ganan por inventar un DRAM o NAND radicalmente distinto. Ganan produciendo bits a menor coste que los competidores, porque los precios de mercado tienden a converger hacia el proveedor marginal.

Por eso la escala—cuántas obleas puedes ejecutar, con qué eficiencia y constancia—se refleja tan directamente en los márgenes.

Economías de escala: los reductores de coste silenciosos

La escala reduce costes de varias maneras prácticas. Los grandes actores pueden negociar mejor el precio y la asignación de herramientas, obleas, químicos y logística. También reparten enormes costes fijos—I+D, equipos de integración de procesos, sets de máscaras, software, laboratorios de fiabilidad—entre más producción.

Y como las fábricas de memoria necesitan operar cercanas a su capacidad para ser económicas, los fabricantes más grandes suelen tener más flexibilidad para mantener la utilización alta moviendo la salida entre clientes y categorías de producto.

Curva de aprendizaje: el volumen se convierte en rendimiento

Aunque el “nodo” nominal sea el mismo, dos productores pueden tener costes por bit muy distintos porque los rendimientos y el throughput evolucionan con la experiencia.

Más inicios y más tiempo en un proceso significan aprendizaje más rápido: menos excursiones de defectos, mejor ajuste de herramientas, más dies por oblea realizados y menos scrap. Esa curva de aprendizaje es una ventaja compuesta—especialmente al rampa de un nuevo nodo o de una nueva pila de capas en NAND.

Mezcla de producto: no todos los bits valen igual

La escala también permite gestionar la mezcla. La DRAM de alto rendimiento (para servidores y cierta demanda relacionada con IA) suele llevar mejores precios y especificaciones más estrictas que la DRAM de consumo para PC o móvil.

Un fabricante a escala puede segmentar la producción—asignando la mejor capacidad a productos premium mientras sigue atendiendo la demanda masiva—ayudando a estabilizar los precios medios de venta.

Lo que la escala no puede arreglar

La escala no elimina el ciclo. En crisis profundas, shocks de demanda a nivel industrial pueden abrumar cualquier ventaja de coste, empujando los precios por debajo de los costes en jugadores débiles y apretando a todos los márgenes.

La escala ayuda a sobrevivir y a reinvertir antes, pero no puede impedir la volatilidad cuando demasiados bits llegan al mercado a la vez.

Tecnología de proceso: transiciones de nodo, rendimientos y coste por bit

"Tecnología de proceso" es simplemente el conjunto de pasos de fabricación que permite a una empresa empaquetar más memoria en la misma área física. Para DRAM, suele significar hacer rasgos más pequeños y precisos. Para NAND, a menudo implica apilar más capas verticalmente—como añadir pisos a un edificio en lugar de ampliar la base.

Por qué los nodos líderes pueden bajar el coste por bit (hasta que no)

Si puedes producir más bits por la misma oblea, tu coste por bit tiende a caer. Ese es el premio económico básico de pasar a un "nodo" más nuevo (DRAM) o a un diseño con más capas (NAND).

Pero la generación más nueva también puede ser más difícil y cara: más pasos de proceso, tolerancias más estrictas, throughput de equipo más lento y mayor complejidad de materiales. Como resultado, el coste por bit suele mejorar con el tiempo, no instantáneamente el primer día.

Rendimiento (yield): la palanca oculta

El rendimiento es la proporción de obleas producidas que cumplen los objetivos de calidad y pueden venderse con beneficio. Al principio de la rampa de una nueva tecnología, el rendimiento suele ser menor porque el proceso es nuevo, pequeñas desviaciones importan más y la fábrica aún está "aprendiendo".

Un rendimiento bajo es caro de dos maneras:

- Sacas menos bits vendibles de la misma entrada de coste.

- Puedes necesitar capacidad y tiempo extra para producir la misma salida.

A medida que mejora el rendimiento, la misma fábrica puede enviar de repente muchos más bits sin construir nada nuevo.

Las transiciones pueden apretar—o inundar—la oferta

Cuando la industria cambia de nodo, la producción puede caer temporalmente al convertir líneas y mientras los rendimientos iniciales son bajos. Eso puede apretar la oferta y subir precios.

Lo inverso también es común: si las rampas funcionan mejor de lo esperado, la oferta utilizable sube rápido y los precios se suavizan.

Por qué esto alimenta la volatilidad

Porque los precios de la memoria son muy sensibles a pequeños cambios en la oferta de bits, las sorpresas en rendimientos, velocidad de rampa o ejecución de capas/nodos pueden mover los resultados con rapidez. Una rampa “mejor de lo previsto” puede presionar precios; una transición “más dura de lo previsto” puede hacer lo contrario—a veces en uno o dos trimestres.

Inventario y precios: los amplificadores de la volatilidad

Centraliza el historial de tus KPIs

Almacena trimestres de KPIs en un backend de Go y PostgreSQL generado para ti.

La memoria es inusual porque pequeños cambios en el inventario pueden mover precios rápidamente, y los precios retroalimentan el comportamiento. Cuando el producto es en gran medida intercambiable (una DRAM o NAND dada), clientes y proveedores intentan “gestionar el ciclo” con inventario—y a menudo terminan magnificándolo.

Inventario del cliente: sobrecompras y luego corrección

Cuando los plazos de entrega se alargan o los precios suben, OEMs y compradores de la nube frecuentemente compran doble para proteger suministro. Esto no significa que la demanda final sea repentinamente más fuerte; a menudo significa que la misma demanda se contabiliza dos veces.

Una vez que la oferta se afloja, ese inventario aparece como una fuerte “corrección”: los clientes pausan pedidos para consumir stock. Para el proveedor, parece que la demanda desapareció, aunque los PCs o servidores sigan enviándose a ritmo normal.

Inventario del proveedor: cuándo ayuda y cuándo perjudica

Para un productor como Micron, el inventario de producto terminado puede ser un cojín cuando la demanda sorprende al alza—enviar desde stock, mantener fábricas funcionando y evitar pérdidas de ingresos.

Pero en una recesión, el inventario se convierte en una trampa. Si los precios caen, mantener bits sin vender puede significar:

- Precios medios de venta más bajos en envíos futuros

- Posibles bajadas de valor si los precios del mercado caen por debajo del coste

- Presión para recortar producción o capex para detener la hemorragia

Mecanismos de precios: contrato vs spot

Los precios de DRAM y NAND se descubren mediante una mezcla de contratos (a menudo trimestrales) y mercados spot (más inmediatos).

- Precios de contrato tienden a moverse con retraso. Pueden hacer que los resultados parezcan “bien” durante un trimestre aun cuando las condiciones se deterioran debajo.

- Precios spot se mueven rápido e influyen fuertemente en el sentimiento. Un tape spot débil puede cambiar la postura negociadora de los clientes mucho antes de que se renueven los contratos.

Ciclos de cualificación: por qué la demanda puede pausarse de golpe

Aunque un comprador quiera cambiar de proveedor o desplegar una nueva pieza, la cualificación y validación llevan tiempo. Eso crea saltos: la demanda no puede “deslizarse” suavemente entre productos; puede pausar mientras plataformas, firmware y cadenas de suministro se re-aprueban.

Cronología simple de una recesión

- La demanda final se debilita (o el crecimiento se ralentiza).

- Los clientes notan acumulación de inventario y dejan de acelerar pedidos.

- Los precios spot caen; los compradores retrasan compras.

- Las renovaciones de contrato se fijan a la baja; los ingresos bajan con retraso.

- Los proveedores recortan producción/capex; el ciclo eventualmente se ajusta de nuevo.

Competencia y disciplina de oferta en un mercado concentrado

La memoria es una de las pocas categorías importantes de semiconductores donde pocas empresas representan la mayor parte de la oferta global. Esa concentración importa porque el precio se fija a nivel de mercado: si la producción total de la industria crece más rápido que la demanda, el "precio de equilibrio" puede caer rápido, incluso si cada empresa opera con tecnología de clase mundial.

Por qué la disciplina importa cuando la oferta está concentrada

Cuando solo unas pocas productoras controlan la mayor parte de la capacidad DRAM o NAND, las decisiones de inversión de cada jugador tienen un impacto desproporcionado. Si todos expanden con cautela, el crecimiento de oferta puede seguir de cerca a la demanda y los precios tienden a ser más estables.

Si incluso un actor expande agresivamente, los bits extra no se mantienen “contenidos”: fluyen por los mismos canales globales y presionan los precios para todos los vendedores.

Qué suele significar “disciplina de capex”

En memoria, la disciplina de capex generalmente se refiere a dosificar el crecimiento de la oferta en lugar de maximizar la producción a corto plazo. En la práctica, puede verse como:

- Expansiones de capacidad más lentas (o convertir menos espacio de planta a herramientas incrementales)

- Retrasar instalaciones de herramientas y calendarios de rampa

- Priorizar mejoras tecnológicas y reducción de costes sobre añadir obleas netas

No se trata de dejar de invertir; se trata de elegir inversiones que mejoren el coste por bit sin inundar el mercado con demasiados bits demasiado pronto.

Por qué coordinar es difícil (sin asumir mala fe)

Incluso en un mercado concentrado, las empresas enfrentan fuertes incentivos para seguir empujando. El miedo a perder cuota de mercado es real: no participar en un repunte puede suponer perder integraciones de diseño, la relación con clientes o poder de negociación.

Además, las carreras tecnológicas crean presión para construir y cualificar nueva capacidad de proceso, lo que puede añadir capacidad inadvertidamente.

La conclusión clave: porque la memoria es altamente sustituible, una única expansión grande o una rampa más rápida de lo esperado puede reajustar el equilibrio oferta-demanda—y el nivel de precio—para todos.

Motores de demanda: PCs, nube e IA—crecimiento con baches

Diseña antes de construir

Usa el Modo de Planificación para mapear el panel antes de generar código.

La demanda de memoria tiene un viento de cola a largo plazo: cada año se crean, mueven y almacenan más datos. Pero Micron vende en mercados donde los volúmenes de unidades y los planes de gasto pueden variar con fuerza, así que el “crecimiento estructural” no evita las desaceleraciones cíclicas.

PCs y teléfonos: actualizaciones, pausas y sincronización

Los dispositivos cliente (PCs, smartphones, tablets) suelen moverse en ondas: una nueva plataforma, un cambio de SO o un ciclo de reemplazo eleva los envíos, luego sigue un periodo de digestión.

Aunque la DRAM o NAND por dispositivo aumente con el tiempo, un solo año de demanda de unidades más débil puede dejar a la industria con demasiados bits.

Nube y empresa: planificación de capacidad que genera pedidos irregulares

Los hyperscalers y empresas compran memoria a través de servidores, y las construcciones de servidores vienen determinadas por la utilización y los presupuestos. Cuando los clientes aceleran la expansión de centros de datos, adelantan la demanda de memoria; cuando frenan, los pedidos pueden caer bruscamente.

Importante: la demanda en la nube puede cambiar por mezcla tanto como por unidades totales—más configuraciones de alta memoria aumentan la rentabilidad para los proveedores incluso si los envíos totales de servidores están planos.

IA: más memoria por sistema, no un fin al ciclo

El entrenamiento e inferencia de IA generalmente requieren más ancho de banda y capacidad de memoria por sistema, aumentando el contenido de DRAM en servidores de gama alta y aceleradores especializados. Eso eleva el techo de la demanda, pero no elimina el ciclo: el gasto puede pausarse si las implementaciones superan el uso a corto plazo, si limitaciones de potencia/espacio frenan la expansión o si los clientes esperan la siguiente generación de plataforma.

Sustitución y eficiencia: la demanda puede reconfigurarse

A alto nivel, los compradores pueden reducir necesidades de memoria mediante eficiencia de software (compresión, cuantización, caching mejor) o cambiando el diseño del sistema (más memoria en paquete, diferentes niveles de almacenamiento). Estos cambios suelen alterar dónde se consumen los bits y qué productos se favorecen, en lugar de eliminar el consumo—otra razón por la que la rentabilidad puede moverse aunque los titulares de “demanda total” parezcan estables.

Qué vigilar: indicadores simples que explican oscilaciones en ganancias

Los resultados de Micron suelen parecer “misteriosos” hasta que sigues un puñado de indicadores operativos que se mapean directamente a oferta/demanda y absorción de costes fijos. No necesitas un modelo con docenas de pestañas: con unos pocos KPIs y disciplina para compararlos trimestre a trimestre basta.

Los KPIs que más importan

Empieza con:

- Envíos de bits (DRAM y NAND): te dice si los cambios en ingresos son por volumen o por precio.

- ASPs (precio medio de venta): el factor principal en una fase bajista o alcista.

- Margen bruto: resumen de precios + coste por bit + utilización.

- Utilización: baja utilización reparte costes fijos sobre menos bits, elevando costes unitarios.

- Capex y añadidos de capacidad: pistas sobre oferta futura (y si la industria mantiene disciplina).

- Inventario (días o absoluto): inventarios crecientes suelen preceder a presión sobre precios.

Si quieres un repaso sobre cómo interpretar estas métricas entre fabricantes de chips, consulta /blog/semiconductor-kpis-explained.

Convertir KPIs en un flujo de trabajo repetible

Si te ves reconstruyendo la misma tabla de KPIs cada trimestre, ayuda formalizarlo en una app ligera: ingerir comunicados de resultados, rastrear envíos de bits/ASPs/inventario en el tiempo y generar un “panel del ciclo” consistente.

Plataformas como Koder.ai están pensadas para este tipo de flujo: puedes describir en chat el panel que quieres, generar una app web (típicamente React en el front-end con un backend Go/PostgreSQL) e iterar rápido—sin convertir un simple rastreador en un proyecto de ingeniería de meses. Si algún día necesitas llevarlo in-house, se soporta la exportación del código fuente.

Por qué pequeños movimientos de precio golpean fuerte las ganancias

La fabricación de memoria tiene altos costes fijos, así que el precio actúa como una palanca sobre la rentabilidad. Una caída de un solo dígito en ASP puede comprimir el margen bruto de forma significativa si coincide con menor utilización y mayor inventario.

Al contrario, cuando la demanda mejora y los precios se consolidan, los márgenes pueden expandirse rápido porque las mismas fábricas ya están construidas y operativas.

Cómo leer el comentario de la dirección (sin fiarte ciegamente)

Fíjate menos en rangos precisos de ingresos y más en señales direccionales:

- ¿Describen apretamiento de oferta o “inventario elevado en canal”?

- ¿Esperan que el crecimiento de bits se acelere, y ese crecimiento viene de la demanda o de añadir salida?

- ¿Enfatizan disciplina de capex o hablan de expansiones?

Señales de alarma que suelen preceder una recesión

Atento a expansiones de capacidad rápidas, lenguaje de demanda final blanda (PCs, smartphones, digestión en la nube) y inventarios creciendo más rápido que los envíos. Cuando varias de estas aparecen juntas, la presión sobre precios normalmente no está lejos—y eso suele impulsar las mayores oscilaciones en ganancias.

Conclusiones: entender a Micron es entender la economía de la memoria

Los resultados de Micron pueden parecer confusos si esperas una historia lineal de “vender más unidades, ganar más”. La memoria se comporta de forma distinta.

La manera más simple de entender a Micron es mantener tres pilares en mente: el ciclo, la escala y la tecnología de proceso.

Los tres pilares para recordar

Ciclos: la fijación de precios de DRAM y NAND suele sobrerreaccionar en ambos sentidos porque la oferta tarda años en añadirse, mientras la demanda puede variar trimestre a trimestre. Cuando los precios giran, a menudo se mueven más rápido que los volúmenes unitarios.

Escala: el coste por bit es el marcador. Los productores más grandes suelen tener menores costes porque reparten gastos fijos entre más bits, aprenden más rápido y mantienen fábricas mejor utilizadas. Cuando la utilización baja, los márgenes pueden comprimirse rápidamente—aun cuando la compañía siga “mandando muchos envíos”.

Tecnología de proceso: transiciones de nodo y aprendizaje de rendimiento importan tanto o más que la demanda en titulares. Una rampa fuerte reduce el coste por bit; una rampa difícil puede elevar costes justo cuando los precios caen.

La volatilidad es una característica, no un error

La memoria es un mercado intensivo en capital y parecido a un commodity con respuestas de oferta retardadas. Esa estructura crea de forma natural oscilaciones en las ganancias.

Micron puede ejecutar bien y aun así enfrentarse a caídas de ASP; también puede beneficiarse de una oferta ajustada con un crecimiento de demanda modesto.

Formas prácticas de enmarcar noticias y resultados

Cuando veas un titular, intenta traducirlo a unas pocas preguntas:

- ¿Sube o baja el capex en la industria (oferta futura)?

- ¿Se están construyendo o limpiando inventarios (presión de precios a corto plazo)?

- ¿Micron está mejorando coste por bit mediante rendimientos y rampas de nodo?

- ¿Los clientes (PC, nube, móvil) están digiriendo o reabasteciéndose?

Si quieres más contexto sobre cómo desglosamos estos temas, visita /blog. Si comparas herramientas o servicios para flujos de trabajo de investigación en semiconductores, revisa /pricing.

Aviso: este artículo es solo con fines informativos y no constituye asesoramiento de inversión.