VC vs. Autofinanciación: lo que realmente significa esta decisión

La mayoría de los consejos sobre financiación tratan el capital riesgo (VC) como un hito: levantar una ronda, contratar rápido, “escalar”. Pero el VC no es un trofeo: es un intercambio específico.

Capital riesgo, en términos sencillos

El VC es dinero profesional que aceptas a cambio de equity (propiedad). A cambio, los inversores esperan que sigas un camino de crecimiento capaz de generar un resultado excepcional—típicamente una gran adquisición o una OPV.

Esa expectativa moldea casi todas las decisiones posteriores: qué tan rápido contratas, cuánto gastas, qué mercado apuntas y cuán pronto necesitas pruebas de que el negocio puede volverse muy grande.

Autofinanciación, en términos sencillos

Autofinanciar significa construir el negocio usando ingresos de clientes, ahorros de los fundadores o capitales más pequeños y flexibles (como un préstamo moderado). En lugar de optimizar para el crecimiento más rápido posible, optimizas para sobrevivir, aprender y mejorar de forma constante—a menudo apuntando a la rentabilidad antes.

Autofinanciar no significa “pequeño” o “lento”. Significa que mantienes más control sobre el ritmo, prioridades y resultados porque no estás comprometido con un calendario de retorno al estilo venture.

Qué intenta ayudarte a hacer este post

El objetivo no es persuadirte de que un camino sea moralmente superior. Es ayudarte a elegir el enfoque de financiación que coincida con tu modelo de negocio, tu mercado y lo que realmente quieres como fundador.

Algunas startups son genuinamente atractivas para VC y se benefician del capital. Muchas otras pueden construir una empresa valiosa—con menos estrés y más opcionalidad—manteniéndose financiadas por clientes.

No hay una opción “mejor” universal—solo la mejor ajuste según tu producto, techo de crecimiento y tolerancia a la dilución, presión y pérdida de control.

Por qué el VC es un mal encaje para muchas startups

El capital riesgo no es “malo”. Está diseñado para un tipo muy específico de negocio. Los fondos VC necesitan que un pequeño número de inversiones devuelvan todo el fondo, lo que significa que buscan resultados fuera de lo común—empresas que plausiblemente puedan volverse gigantes.

Si tu startup puede ser un gran negocio rentable sin convertirse en un gigante dominante de categoría, el VC puede empujarte hacia un juego que en realidad no quieres jugar.

El VC exige caminos de crecimiento extremos

Para cumplir las expectativas de los inversores, los fundadores a menudo aceptan objetivos de crecimiento que no solo son ambiciosos, sino estructuralmente agresivos. Eso puede llevar a una escalada prematura: contratar antes de la demanda, expandirse a nuevos mercados demasiado pronto o construir funciones para un comprador empresarial imaginado en vez de atender a los clientes que ya pagan.

El negocio puede terminar optimizado para la próxima ronda de financiación en lugar de para el valor duradero al cliente.

La dilución cambia incentivos y control

Levantar VC casi siempre significa vender una porción significativa de la propiedad. Con el tiempo, la dilución puede modificar cómo se toman las decisiones y qué se considera “éxito”.

Efectos secundarios comunes incluyen:

- Presión para perseguir ingresos a cualquier costo (incluso si las márgenes sufren)

- Menos libertad para elegir un camino más lento pero más rentable

- Toma de decisiones que prioriza los plazos de salida sobre la calidad del producto

Incluso cuando los inversores son apoyadores, los incentivos son distintos: los fondos son recompensados por grandes salidas, no por crecimiento rentable y sostenido.

La recaudación es una gran distracción

La recaudación es más que reuniones de pitch. Es trabajo de preparación, modelado financiero, seguimientos, reuniones con partners, negociaciones legales y luego actualizaciones continuas a inversores. Ese tiempo sale de algún lado—usualmente de investigación de clientes, ventas, soporte e iteración del producto.

Si tu ventaja es la velocidad, el enfoque y la cercanía con los clientes, un ciclo largo de recaudación puede ser un intercambio costoso.

El VC puede ser correcto cuando el mercado exige un gasto masivo inicial y el potencial es enorme. Pero para muchas startups, simplemente es una descoordinación entre el negocio que puedes construir y el resultado que el capital exige.

Cuatro filtros para decidir si tu startup es atractiva para VC

El capital riesgo no es “dinero bueno” o “dinero malo”—es una herramienta diseñada para un resultado específico: un pequeño número de ganadores extraordinarios que devuelven todo el fondo. Para decidir si el VC encaja, pasa tu startup por cuatro filtros prácticos.

1) Tamaño de mercado: ¿potencial venture o nicho fuerte?

Pregúntate si tu mercado puede sostener de forma realista una compañía valorada en cientos de millones (o más), no solo un negocio sano y rentable. Un nicho puede ser excelente para autofinanciación—alto valor por cliente, baja competencia y demanda constante—pero puede no producir el tipo de salida que el VC requiere.

Una comprobación rápida: si capturaras una porción significativa de tus mejores clientes, ¿el resultado sería “cambiarle la vida a un fondo” o “un gran negocio para los fundadores”?

2) Velocidad de crecimiento: ¿puedes escalar sin romper el negocio?

Las empresas respaldadas por VC esperan crecer agresivamente. La pregunta no es si quieres crecer rápido, sino si el crecimiento rápido es operacionalmente seguro.

Si el onboarding, soporte, implementación, cumplimiento o contratación no pueden seguir el ritmo, apresurarse puede crear churn, daño reputacional y una cultura frágil. Si tu producto necesita iteración profunda con clientes tempranos, el crecimiento más lento puede ser una ventaja, no un fallo.

3) Modelo de negocio: márgenes, payback y reinversión

El crecimiento a escala venture suele depender de márgenes brutos fuertes y payback rápido del coste de adquisición. Si gastas $1 para adquirir un cliente, ¿qué tan deprisa lo recuperas y qué confianza tienes para reinvertir?

Si las márgenes son delgadas, los ciclos de venta largos o el churn es impredecible, levantar VC puede amplificar la presión sin resolver la economía subyacente.

4) Distribución: adquisición repetible o ventas basadas en relaciones?

El VC funciona mejor cuando existe una forma repetible de adquirir clientes: un canal claro, un embudo predecible y un mensaje escalable.

Si tu go-to-market depende de redes de los fundadores, acuerdos empresariales a medida o construcción lenta de confianza, puede seguir siendo un gran negocio—pero a menudo escala en años, no en trimestres.

Si no estás seguro, trata estos filtros como hipótesis para probar en los próximos 60–90 días antes de tomar capital que marcará tu ritmo.

El dinero VC rara vez solo “acelera” lo que ya ibas a hacer. Normalmente cambia el juego que estás jugando. Una vez que tu calendario está atado a la próxima ronda, el crecimiento deja de ser una prioridad entre muchas y se convierte en la prioridad que todo lo demás sirve.

La presión por crecer puede empujarte hacia el cliente equivocado

El camino más rápido hacia números mayores no suele ser el mejor para un negocio durable.

Bajo presión VC, es común perseguir clientes corporativos más grandes, mercados más amplios o casos de uso de moda porque suenan a un resultado mayor. Pero ese cambio puede alejarte del segmento de clientes que realmente ama tu producto y paga de forma fiable.

En vez de profundizar el product-market fit en un nicho claro, terminas con un “podemos servir a todos”, que normalmente significa que no sirves especialmente bien a nadie.

Contratar demasiado pronto crea burn que exige más financiación

La plantilla es la palanca más fácil cuando el crecimiento es la meta principal. Un equipo más grande se siente como progreso—hasta que tu burn mensual fuerza decisiones que no harías por otra vía.

Cuando contratas antes de una demanda probada, el modelo de negocio comienza a girar en torno a mantener el equipo:

- Los objetivos de ventas pasan de aprendizaje a alimentar la nómina

- Marketing se vuelve más ruidoso (y menos preciso) para justificar el gasto

- Cada mes sin crecimiento se siente como una crisis

Ese burn luego “requiere” otra ronda, lo que aumenta el ciclo de presión.

La fijación de precios se distorsiona frente al valor

Para alcanzar objetivos de adopción, las startups a menudo caen en planes gratuitos, descuentos fuertes o precios a medida que son difíciles de subir después. Puede verse bien en un dashboard—más usuarios, más logos—pero enseña al mercado la lección equivocada: que tu producto es barato, opcional o fácil de reemplazar.

La fijación de precios basada en valor requiere paciencia y claridad. Los plazos VC pueden penalizar ambas cosas.

El producto se convierte en una historia para inversores, no en una herramienta para usuarios

Ocurre un cambio sutil cuando la audiencia principal pasa a ser inversores en lugar de clientes. Las hojas de ruta empiezan a optimizarse para la narrativa:

- Funciones llamativas que funcionan en demos

- Afirmaciones amplias de “plataforma” antes de clavar el flujo de trabajo central

- Expansión a productos adyacentes para señalar un TAM mayor

El resultado es un producto más fácil de presentar que de usar.

Si quieres ver la ruta alternativa, la siguiente sección en /blog/the-hidden-costs-dilution-control-and-incentives profundiza por qué estos incentivos son tan persistentes una vez que aparecen.

Los costos ocultos: dilución, control e incentivos

Despliega para recibir feedback de clientes

Aloja y despliega rápidamente para que pilotos y betas de pago puedan empezar esta semana.

Levantar capital riesgo no solo añade efectivo—reescribe la propiedad, los derechos de decisión y qué significa “éxito”.

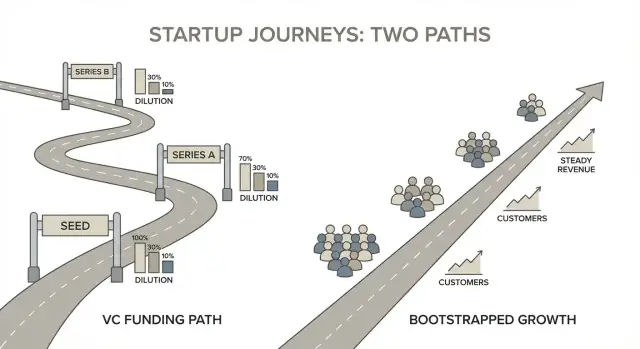

Dilución, en números claros

Un ejemplo simple de cap table lo hace real. Supongamos dos fundadores que empiezan 50/50.

- Día 1: Fundador A 50%, Fundador B 50%

- Creas un pool de opciones del 15% (común antes de una ronda valorada): A 42.5%, B 42.5%, Pool de opciones 15%

- Levantas una ronda Seed vendiendo 20% a inversores: A 34%, B 34%, Pool de opciones 12%, Inversores 20%

No pasó nada “malo”—y sin embargo cada fundador pasó de 50% a 34% antes de la Serie A. Si levantas múltiples rondas, la dilución puede acumularse rápidamente.

Control: juntas y derechos de aprobación

El dinero VC a menudo viene con gobernanza. Una vez que tienes un inversor en el consejo (o provisiones protectoras fuertes), ciertas decisiones pueden requerir aprobación, como:

- Contratar/despedir al CEO o cambiar la compensación ejecutiva

- Emitir nuevas acciones, ampliar el pool de opciones o levantar financiación adicional

- Vender la empresa o hacer adquisiciones importantes

- Aprobar presupuestos anuales o asumir deuda significativa

Aunque sigas “a cargo”, puede que necesites consenso para moverte.

Las preferencias afectan las salidas

Muchos acuerdos VC incluyen preferencias de liquidación (a menudo 1x, a veces con participación) y otros términos que crean una “pila de preferencias”. En algunas salidas, los inversores recuperan su dinero primero—a veces con extras—antes de que los accionistas comunes (fundadores/empleados) vean el resultado. Dos empresas pueden venderse por el mismo precio y producir resultados muy distintos para los fundadores según esa pila.

Riesgo personal y deriva de incentivos

El VC puede aumentar la presión sobre los fundadores: mayor burn, mayores expectativas y menos libertad para mantener salarios estables. Eso puede crear ansiedad sobre el runway y reducir la opcionalidad profesional—porque el plan puede necesitar un gran resultado en un plazo fijo.

La autofinanciación suele cambiar velocidad por resiliencia: más control sobre el ritmo, la dirección del producto y qué significa “suficiente”.

Cómo ganan diferente las empresas autofinanciadas

Las startups autofinanciadas no ganan contando la mejor historia de financiación—ganan construyendo un motor de ingresos desde temprano. Eso cambia lo que significa “progresar”. En vez de perseguir la narrativa del mercado más grande posible, los fundadores autofinanciados suelen priorizar un modelo que empiece a pagarse a sí mismo pronto y se fortalezca mes a mes.

Ingresos primero, historia después

Cuando no optimizas para recaudar, dejas de diseñar la empresa alrededor de lo que los inversores quieren oír. La diseñas alrededor de lo que los clientes pagarán—ahora.

Eso usualmente significa:

- Un caso de uso inicial más estrecho (pero con urgencia clara)

- Decisiones de empaquetado y precios tomadas temprano, no “después”

- Una hoja de ruta impulsada por retención y disposición a pagar

El objetivo no es impresionar en un pitch deck. El objetivo es hacer la próxima venta más fácil que la anterior.

Clientes que pagan desde temprano (y se quedan)

Las empresas autofinanciadas suelen elegir clientes de forma distinta. Buscan compradores con presupuesto, que sientan el dolor hoy y puedan decidir rápido. Los ingresos tempranos hacen más que financiar crecimiento—validan que estás resolviendo un problema por el que se paga.

La retención importa aún más al autofinanciar. Si los clientes no se quedan, no solo pierdes crecimiento—pierdes oxígeno. Así que los equipos autofinanciados tienden a construir:

- Onboarding que lleva al valor con rapidez

- Soporte y documentación que reducen el churn

- Funciones que profundizan el uso diario/semanal, no solo expanden la hoja de ruta

Bucles de feedback más estrechos: lanzar, cobrar, aprender

La autofinanciación fuerza un bucle simple: lanza algo útil, cobra por ello, aprende del comportamiento real y itera. Hay menos espacio para “tracción gratuita” que no se traduce a ingresos.

Porque el feedback está ligado al pago y la retención, es más claro. Descubres rápido si:

- El problema es realmente doloroso

- El precio tiene sentido

- El producto entrega valor continuo

Eficiencia de capital como ventaja

La eficiencia de capital no solo consiste en gastar menos—consiste en obtener más output por dólar y por hora. Los equipos autofinanciados suelen crear hábitos que se retroalimentan: experimentos más pequeños, contrataciones disciplinadas y canales de marketing que pagan rápido.

Con el tiempo, esto se vuelve una ventaja competitiva: puedes crecer de forma constante sin necesitar sincronía perfecta, recaudación continua ni permiso para seguir avanzando.

Crecimiento financiado por clientes: el playbook de autofinanciación

El crecimiento financiado por clientes es simple: permites que compradores reales paguen por el trabajo que hace avanzar el negocio. No es “crecimiento a cualquier costo”. Es crecimiento que se mantiene honesto—porque los ingresos, churn y renovaciones revelan rápido qué funciona.

Las empresas autofinanciadas ganan siendo específicas. Elige un perfil de cliente ideal (ICP) al que puedas llegar rápido y entender profundamente, luego céntrate en un problema que ya tenga presupuesto asignado.

Una prueba útil: ¿puede tu comprador objetivo describir el dolor en una frase y explicar cuánto le cuesta cada mes en tiempo perdido, ingresos no obtenidos, riesgo de cumplimiento o plantilla? Si no, probablemente es demasiado vago para financiar tu construcción inicial.

2) Empieza con una oferta pagada simple

En vez de pasar meses construyendo un “producto completo”, vende un compromiso pequeño y claro:

- Piloto: una implementación acotada en el tiempo con resultados definidos

- Retainer: entrega continua atada a un resultado de negocio

- Beta paga: acceso temprano con soporte mano a mano y feedback estrecho

Esto crea urgencia, mantiene el alcance controlado y te da datos de uso reales—no opiniones.

3) Fija precios para la sostenibilidad (no para la esperanza)

La autofinanciación se rompe cuando el precio se basa en “monetizaremos después”. Fija precios para que el negocio pueda sostener la entrega, el soporte y el desarrollo continuo ahora.

Un punto de partida práctico: fija el precio alrededor del coste del problema para el cliente (o del ahorro que generas), y asegúrate de que el primer acuerdo pueda contribuir de forma significativa a nómina y herramientas después de costos directos.

4) Construye solo lo que impulsa retención, referencias o expansión

Cuando el efectivo es tu combustible, tu hoja de ruta debe estar ligada a resultados:

- Retención: menos bajas tras onboarding, uso semanal más alto

- Referencias: outputs compartibles, flujos multiusuario, victorias claras que los clientes comentan

- Expansión: añadir asientos, uso o módulos una vez probado el valor central

Si una función no ayuda a que los clientes se queden, compartan o compren más, es un elemento “posterior”—no importa lo emocionante que parezca.

Nota sobre herramientas: lanza más rápido sin contratar antes de la demanda

Una ventaja subestimada de la autofinanciación es acortar el ciclo construir–vender–aprender sin inflar la plantilla. Por ejemplo, los equipos usan Koder.ai (una plataforma vibe-coding) para pasar de una idea de producto a prototipos web, backend o móviles funcionales mediante una interfaz de chat—luego iterar rápidamente con clientes.

Si intentas mantenerte ligero, funciones como modo de planificación, exportación de código fuente, hosting/despliegue integrados, dominios personalizados y snapshots/rollback pueden reducir tanto la carga de ingeniería como la “proliferación de herramientas”, manteniéndote a la vez en control del código a medida que el producto madura.

Modelo operativo: runway, flujo de caja y eficiencia de capital

Lanza un sprint de 90 días

Comprueba si los clientes pagarán lanzando un v1 real más rápido con Koder.ai.

Las empresas autofinanciadas no “corren con runway” del mismo modo que las respaldadas por VC. Tu modelo operativo tiene un trabajo: mantener vivo el negocio el tiempo suficiente para aprender, lanzar y vender—sin forzar un calendario de recaudación.

Fija un límite de burn—y relaciónalo con hitos de rentabilidad

Empieza por definir un límite mensual de burn explícito (o una fecha límite de equilibrio) que te niegues a cruzar. Trátalo como una restricción de diseño, no como un output de hoja de cálculo.

En vez de planear alrededor de una futura ronda, planea alrededor de hitos de rentabilidad: “Llegamos a break-even de flujo de caja con X MRR”, o “podemos financiar una contratación más una vez mantengamos Y margen bruto por Z meses”. Esto mantiene las decisiones ancladas en lo que el negocio realmente puede pagar.

Gestiona el flujo de caja como una característica del producto

El flujo de caja es algo que puedes diseñar. Algunas tácticas amplifican el runway sin asfixiar el crecimiento:

- Usa pre-ventas o pilotos pagados para financiar el desarrollo antes de construir por completo.

- Incentiva planes anuales (incluso con descuento) para convertir ingresos en caja por adelantado.

- Usa servicios-para-producto: entrega una versión manual primero, cobra por resultados y luego automatiza lo que compran repetidamente.

Estos movimientos reducen la dependencia de capital externo y validan la demanda temprano.

Haz del periodo de payback una métrica de primera clase

Si gastas dinero para adquirir clientes, mantén el payback corto cuando sea posible. Un payback más corto significa que tu crecimiento “recicla” efectivo más rápido, que es la ventaja de la autofinanciación.

Incluso la disciplina simple ayuda: limita el gasto de adquisición hasta que midas confiablemente el payback, y prefiere canales donde puedas pausar el gasto sin romper el crecimiento.

Mantén bajos los costos fijos, revisa el gasto regularmente

Los costos fijos crean empresas frágiles. Mantén el equipo ligero, externaliza selectivamente (especialmente diseño, ingeniería especializada o proyectos puntuales) y audita el gasto en herramientas cada trimestre. Los pequeños costos recurrentes se acumulan en burn real—a menudo sin mejorar el valor al cliente.

La eficiencia de capital no es ser tacaño. Es comprar tiempo y enfoque, de modo que los clientes—no los inversores—financien el siguiente paso.

Métricas y objetivos que encajan con una estrategia autofinanciada

Autofinanciar cambia qué significa “ganar”. Cuando no optimizas para la próxima ronda, tus objetivos pueden basarse en durabilidad: mantener el control, servir bien a los clientes y crecer a un ritmo que no rompa el equipo o el producto.

Define el éxito antes de definir objetivos

Empieza por escribir qué quieres optimizar—porque la autofinanciación te da más opciones que “crecer a cualquier costo”. Para muchos fundadores, el éxito es una mezcla de:

- Libertad: control sobre dirección, precios, contrataciones y ritmo

- Impacto: resolver un problema real para un conjunto específico de clientes

- Riqueza: dividendos a largo plazo y propiedad significativa

- Tiempo: una empresa que no demande emergencias constantes

- Misión: construir algo que seguirías eligiendo dentro de cinco años

Una vez explícitas esas prioridades, es más fácil escoger métricas que las refuercen.

Usa métricas que premien la calidad y la generación de caja

Las empresas autofinanciadas se benefician de mediciones que reflejen el amor del cliente y la estabilidad financiera, no solo la facturación bruta.

Concéntrate en:

- Beneficio (o margen de contribución) y flujo de caja operativo

- Churn/retención por cohortes (especialmente las tempranas)

- NPS (u otra señal consistente de satisfacción)

- Runway de caja (meses de gastos cubiertos por caja + entradas previsibles)

Una regla simple: si una métrica puede lucir bien mientras los clientes se van en silencio o la caja disminuye, no es una métrica primaria.

Fija una tasa de crecimiento que puedas sostener

Elige objetivos de crecimiento que puedas financiar con ingresos de clientes sin erosionar la calidad—por ejemplo, “20% trimestre a trimestre manteniendo churn bajo X% y tiempos de respuesta de soporte bajo Y”. La meta es el compuesto, no picos que generen devoluciones, burnout o un producto lleno de atajos.

Construye una cadencia de decisión

La consistencia vence a la intensidad.

- Mensual: revisa P\u0026L, flujo de caja, runway, precios y los principales impulsores de retención

- Trimestral: fija 3–5 prioridades atadas a restricciones (capacidad del equipo, caja, deuda técnica) y mide el progreso con un pequeño cuadro de mando

Con el tiempo, estos hábitos convierten tu estrategia en un sistema: la caja financia el crecimiento y la calidad protege la caja.

Alternativas al VC que te mantienen en control

Recupérate rápido de cambios problemáticos

Usa snapshots y rollback para experimentar con seguridad sin romper la confianza inicial de los clientes.

El VC no es la única forma de acceder a capital—y para muchos fundadores, ni siquiera es la mejor. El objetivo no es “nunca levantar dinero”. Es levantar el tipo correcto de dinero, en la cantidad correcta, para un propósito específico que mejore el negocio.

Opciones prácticas más allá del capital riesgo

Ángeles (inversores individuales alineados con fundadores). Los cheques de ángeles pueden ayudarte a alcanzar un punto de inflexión—como lanzar un v1, contratar un rol clave o validar un canal go-to-market—sin encadenarte al calendario VC. Busca ángeles que valoren la rentabilidad y el crecimiento sostenible, no solo la “hipercrecimiento”.

Financiación basada en ingresos (RBF). La RBF puede funcionar bien cuando tienes ingresos predecibles y economía unitaria clara. Reembolsas como un porcentaje de ingresos, por lo que los pagos se ajustan al desempeño. Es mejor para escalar algo que ya funciona (como un canal de adquisición pagado), no para encontrar product-market fit.

Préstamos y líneas de crédito. Para negocios estables, la deuda suele ser más sencilla que equity. Normalmente es más barata que la dilución, pero exige disciplina: necesitas flujo de caja fiable y un plan de reembolso. Una línea de crédito también puede suavizar necesidades de capital de trabajo sin cambiar la propiedad.

Subvenciones. Si calificas, las subvenciones son no dilutivas y pueden financiar I+D, contrataciones o pilotos. El intercambio es tiempo y papeleo—trátalas como un bono, no como tu plan principal.

Crowdfunding (recompensas o equity). El crowdfunding puede servir de validación y marketing, especialmente para productos de consumo. El crowdfunding de equity puede recaudar capital significativo, pero crea un cap table grande—asegúrate de estar cómodo con la sobrecarga operativa.

Sea cual sea la fuente, ata el capital a un proyecto concreto con resultados medibles: “$150k para financiar inventario para Q4”, o “$80k para contratar un vendedor y probar outbound repetible”. Si el propósito es “extender runway”, a menudo solo estás pagando para retrasar decisiones difíciles.

Mantén los términos simples—y reconoce cuándo poco capital es suficiente

Negocia buscando claridad. Evita términos complejos que no entiendes y exige explicaciones en lenguaje llano por escrito. Muchas empresas autofinanciadas se benefician de pequeños capitales que aceleran una dinámica probada sin forzar objetivos de crecimiento al estilo VC ni ceder control.

Un marco práctico de decisión y siguientes pasos

No necesitas predecir el futuro a la perfección—necesitas una forma repetible de decidir qué tipo de empresa estás construyendo y qué tipo de financiación le encaja.

Paso 1: Escribe un memo de una página sobre el “encaje de financiación”

Mantenlo brutalmente simple y por escrito (no en tu cabeza). Una página fuerza claridad.

Incluye cuatro apartados:

- Mercado: ¿es el mercado lo suficientemente grande para un resultado VC y accesible por tu equipo? ¿Cuál es la ruta creíble hacia un negocio muy grande?

- Modelo: ¿tienes márgenes brutos fuertes y un negocio que puede escalar sin plantilla lineal? ¿Qué tan predecible es el ingreso?

- Velocidad: ¿ganar requiere moverse inusualmente rápido (arrebatados, mucha I+D, timing regulatorio), o puedes crecer de forma sostenida?

- Riesgo: ¿cuáles son los mayores riesgos (técnicos, go-to-market, competencia)? ¿Puedes reducirlos barato mediante ingresos de clientes?

Si no puedes escribir este memo con convicción, no estás listo para recaudar—y puede que estés describiendo una gran compañía autofinanciada.

Paso 2: Ejecuta un sprint de 90 días de autofinanciación antes de presentar a VC

Trátalo como un experimento de prueba de tracción. Fija un objetivo medible (p. ej., primeros 10 clientes que pagan, primeros $1k MRR, churn por debajo de X%). En 90 días aprenderás más que en 20 cafés con inversores.

Usa el sprint para validar:

- Los clientes pagarán (no solo elogiarán)

- Puedes adquirirlos a un coste razonable

- Puedes entregar valor sin un equipo enorme

Paso 3: Si vas a levantar, fija términos y límites por adelantado

Decide tus no negociables antes de negociar.

- Límites de dilución: ¿qué porcentaje estás dispuesto a vender en esta ronda?

- Plan de runway: ¿cuántos meses de runway compras y qué hitos debe financiar?

- Ritmo de contratación: ¿qué roles desbloquean crecimiento y qué contrataciones son “agradables de tener"?

Escríbelos para no terminar “accidentalmente” con un burn que te obligue a otra ronda.

Paso 4: Si te autofinancias, comprométete con hitos de ingresos

Haz el camino concreto: primeros $1k / $10k / $100k MRR (o equivalente). Para cada hito define:

- El ICP estrecho que ganarás primero

- La oferta y el punto de precio

- El único canal de adquisición en el que te concentrarás

El siguiente paso es elegir: ¿quieres la empresa que gana por velocidad y escala, o la que gana por enfoque, flujo de caja y control?