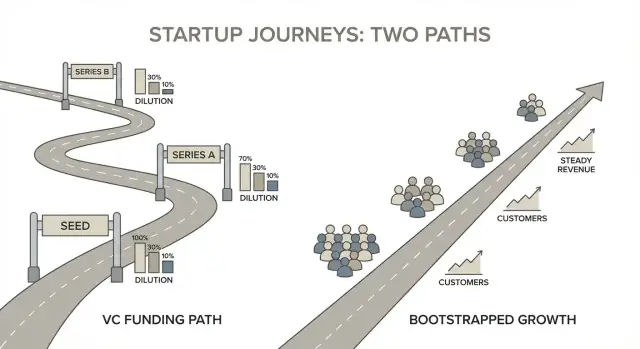

ভিসি বনাম বুটস্ট্র্যাপিং: এই সিদ্ধান্তের প্রকৃত মানে কী\n\nঅধিকাংশ ফান্ডিং পরামর্শ ভিসিকে (VC) যেন একটি মাইলস্টোন: রাউন্ড তুলুন, দ্রুত হায়ার করুন, “স্কেল” করুন — এমনভাবে বিবেচনা করে। কিন্তু ভিসি কোনো ট্রফি নয়—এটি একটি নির্দিষ্ট ট্রেড।\n\n### ভেঞ্চার ক্যাপিটাল, সরল কথায়\n\nভিসি হল পেশাদার বিনিয়োগ যা আপনি ইক্যুইটির বিনিময়ে নেন। বিনিময়ের প্রত্যাশা হচ্ছে আপনি এমন একটি বৃদ্ধির পথে যাচ্ছেন যা আউটলাইয়ার আউটকাম দেয়—সাধারণত বড় একুইজিশন বা IPO।\n\nএই প্রত্যাশা পরে প্রায় সব সিদ্ধান্তকে প্রভাবিত করে: কত দ্রুত হায়ার করবেন, কত আগ্রাসীভাবে ব্যয় করবেন, কোন বাজার লক্ষ্য করবেন, এবং কত দ্রুত প্রমাণ চাই যে ব্যবসাটি খুব বড় হতে পারে।\n\n### বুটস্ট্র্যাপিং, সরল কথায়\n\nবুটস্ট্র্যাপিং মানে গ্রাহক রাজস্ব, প্রতিষ্ঠাতার সঞ্চয়, বা ছোট ও নমনীয় পুঁজির (যেমন একটি সাধারণ ঋণ) মাধ্যমে ব্যবসা গড়া। দ্রুততম সম্ভাব্য বৃদ্ধির জন্য অপ্টিমাইজ করার বদলে, আপনি টিকে থাকা, শেখা, এবং ধীরে ধীরে উন্নতির জন্য অপ্টিমাইজ করেন—আধিকাংশ ক্ষেত্রে আগেভাগেই লাভজনকতা লক্ষ্য করা হয়।\n\nবুটস্ট্র্যাপিং মানে “ছোট” বা “স্লো” নয়। এর মানে আপনি গতিবেগ, অগ্রাধিকার, এবং ফলাফলের ওপর বেশি নিয়ন্ত্রণ রাখেন কারণ আপনি ভেঞ্চার-স্টাইল রিটার্ন টাইমলাইনে বাধ্য নন।\n\n### এই পোস্টটি আপনাকে কী করতে সাহায্য করতে চায়\n\nলক্ষ্য হলো একপক্ষকে নৈতিকভাবে উৎকৃষ্ট প্রমাণ করা নয়। বরং এমন ফান্ডিং পদ্ধতি বেছে নেওয়া যা আপনার ব্যবসায়িক মডেল, আপনার বাজার, এবং একজন প্রতিষ্ঠাতার হিসেবে আপনি আসলে কী চান তার সাথে মেলে।\n\nকিছু স্টার্টআপ সত্যিই ভিসি-অনুকূল এবং ভিসি থেকে সুবিধা পায়। বহু স্টার্টআপ গ্রাহক-ফান্ডেড থেকে থাকলে কম চাপ ও বেশি বিকল্পতা নিয়ে একটি মূল্যবান কোম্পানি গড়তে পারে।\n\n"সর্বশ্রেষ্ঠ" কোনো সার্বজনীন অপশন নেই—শুধু সেরা মিল আছে, যা আপনার প্রোডাক্ট, বৃদ্ধির সীমা, এবং ডিলিউশন, চাপ, এবং নিয়ন্ত্রণ হারানোর সহনশীলতার ওপর নির্ভর করে।\n\n## কেন ভিসি অনেক স্টার্টআপের জন্য খাটো ফিট\n\nভিসি “খারাপ” নয়। এটি একটি খুব নির্দিষ্ট ধরনের ব্যবসার জন্য গঠিত। ভিসি ফান্ডগুলোর দরকার এমন কয়েকটি বিনিয়োগ যা পুরো ফান্ডের রিটার্ন দেয়—অর্থাৎ তারা আউটলায়ার বিজয়ীর খোঁজে থাকে।\n\nযদি আপনার স্টার্টআপ একটি দুর্দান্ত, লাভজনক ব্যবসা হতে পারে কিন্তু ক্যাটেগরি-ডমিনেটিং জায়ান্ট না হয়, তাহলে ভিসি আপনাকে এমন একটি খেলার দিকে ঠেলে দিতে পারে যা আপনি আসলেই খেলতে চান না।\n\n### ভিসি চাহিদা করে চরম বৃদ্ধির পথ\n\nনিবেশকারীদের প্রত্যাশা পূরণ করতে, প্রতিষ্ঠানিকভাবে অধিকাংশ ফাউন্ডার এমন বৃদ্ধির লক্ষ্যমাত্রা মেনে নেন যা কেবল উচ্চাভিলাষী নয়, কাঠামোগতভাবে আগ্রাসী। এর ফলে প্রিম্যাচিওর স্কেলিং ঘটে: চাহিদার আগে হায়ারিং, খুব তাড়াতাড়ি নতুন বাজারে প্রসার, বা কল্পিত এন্টারপ্রাইজ ক্রেতার জন্য ফিচার তৈরি করা—যা আসলে ইতিমধ্যে টাকা দিচ্ছে এমন গ্রাহকদের সেবা করে না।\n\nবিজনেসটি পরবর্তীতে পরবর্তী তহবিল রাউন্ডের জন্য অপ্টিমাইজ হয়ে যায় বরং স্থায়ী গ্রাহক মানের জন্য নয়।\n\n### ডিলিউশন প্রণোদনা ও নিয়ন্ত্রণ বদলে দেয়\n\nভিসি নেওয়া সাধারণত গুরুত্বসহকারে মালিকানা বিক্রি করা মানে। সময়ের সাথে ডিলিউশন কিভাবে সিদ্ধান্ত নেয়া হয় এবং “সাফল্য” কী তা বদলে দিতে পারে।\n\nসাধারণ পার্শ্বপ্রভাবগুলোর মধ্যে থাকে:\n\n- মার্জিন খারাপ হলেও আয় বাড়ানোর চাপ\n- ধীর, বেশি লাভজনক পথে যাওয়ার স্বাধীনতা কমে যাওয়া\n- প্রোডাক্ট কোয়ালিটির চেয়ে একজিট টাইমলাইনকে অগ্রাধিকার দেওয়া\n\nএন্টারপ্রেনারদের প্রতি সমর্থক বিনিয়োগকারীও থাকলেও, প্রণোদনাগুলি ভিন্ন: ফান্ড বড় একজিটের জন্য পুরস্কৃত হয়, ধারাবাহিক লাভজনক বৃদ্ধির জন্য নয়।\n\n### ফান্ডরাইজিং একটি বড় রিপোর্টিং-বিধ্বংসক ব্যস্ততা\n\nফান্ডরাইজিং মানে শুধু পিচ মিটিং নয়। এটি প্রিপ ওয়ার্ক, ফাইন্যান্সিয়াল মডেলিং, ফলো-আপ, পার্টনার মিটিং, আইনি আলোচনা, এবং ধারাবাহিক বিনিয়োগকারী আপডেট। সেই সময় কোথাও থেকে আসে—সাধারণত গ্রাহক গবেষণা, সেলস, সাপোর্ট, এবং প্রোডাক্ট ইটারেশনের কাছ থেকে।\n\nআপনার সুবিধা যদি গতি, ফোকাস, এবং গ্রাহকদের সাথে ঘনিষ্ঠতা হয়, তাহলে দীর্ঘ ফান্ডরাইজিং চক্র একটি ব্যয়বহুল ট্রেড হতে পারে।\n\nভিসি ঠিক হতে পারে যখন বাজার বড় প্রাথমিক ব্যয় চায় এবং আপসাইড বিশাল। কিন্তু বহু স্টার্টআপের জন্য এটি কেবল একটি মিল নয়—আপনি বাস্তবে যেই ব্যবসা গড়তে পারেন এবং পুঁজির যে ফলাফল চায় তার মধ্যে অসঙ্গতি।\n\n## নির্ধারণের চারটি ফিল্টার: আপনার স্টার্টআপ কি ভেঞ্চার-ব্যাকেবল?\n\nভিসি “ভালো টাকা” বা “খারাপ টাকা” নয়—এটি একটি সরঞ্জাম, একটি নির্দিষ্ট আউটকামের জন্য ডিজাইন করা: কয়েকটি অতিরিক্ত বিজয়ী যারা পুরো ফান্ড ফেরত দেবেন। ভিসি কি মানায় তা জানার জন্য আপনার স্টার্টআপকে চারটি ব্যবহারিক ফিল্টারের মধ্যে চালান।\n\n### 1) বাজারের মাপ: ভেঞ্চার-স্কেল সম্ভাবনা নাকি শক্তিশালী নীচ?\n\nপ্রশ্ন করুন: আপনার বাজার কি বাস্তবে শতকরা কোটি-মান (বা তার বেশি) মূল্যের কোম্পানি সমর্থন করতে পারে? একটি নীচ বুটস্ট্র্যাপিংয়ের জন্য চমৎকার হতে পারে—উচ্চ গ্রাহক মূল্য, কম প্রতিযোগিতা, এবং স্থিতিশীল চাহিদা—তবে এটি ভিসির চাহিদা অনুযায়ী একজিট দিতে নাও পারে।\n\nদ্রুত পরীক্ষা: যদি আপনি আপনার সেরা গ্রাহকদের একটি উল্লেখযোগ্য শেয়ার দখল করেন, ফলাফল হবে কি “একটি ফান্ডের জন্য জীবন-পরিবর্তনকারী,” না “একটি চমৎকার প্রতিষ্ঠাতার ব্যবসা”?\n\n### 2) বৃদ্ধির গতি: আপনি কি ব্যবসা ভেঙে না দিয়েই স্কেল করতে পারবেন?\n\nভিসি-ব্যাকড কোম্পানিগুলোকে তীব্রভাবে বৃদ্ধি করতে বলা হয়। প্রশ্ন হলো আপনি দ্রুত বাড়তে চান কিনা নয়, বরং দ্রুত বৃদ্ধি কি অপারেশনালি নিরাপদ।\n\nযদি অনবোর্ডিং, সাপোর্ট, ইমপ্লিমেন্টেশন, কমপ্লায়েন্স, বা হায়ারিং পিছু ছাড়ে, তাড়াহুড়ো করলে চর্ন, খ্যাতি ক্ষতি, এবং ভঙ্গুর সংস্কৃতি তৈরি হতে পারে। আপনার প্রোডাক্ট যদি প্রাথমিক গ্রাহকদের সঙ্গে গভীর ইটারেশন চায়, ধীর বৃদ্ধি একটি সুবিধাই হতে পারে।\n\n### 3) ব্যবসায়িক মডেল: মার্জিন, পে-ব্যক, ও পুনঃবিনিয়োগ\n\nভেঞ্চার-স্কেল বৃদ্ধি সাধারণত শক্তিশালী গ্রস মার্জিন এবং দ্রুত কাস্টমার অর্জনের পে-ব্যাকের ওপর নির্ভর করে। আপনি প্রতি $1 ব্যয় করলে কত দ্রুত তা ফিরে পান—এবং কত আত্মবিশ্বাসীভাবে পুনঃবিনিয়োগ করতে পারেন?\n\nযদি মার্জিন পাতলা, সেলস সাইকেল দীর্ঘ, বা চর্ন অনির্দেশ্য হয়, ভিসি তোলাটা মূল অর্থনীতিকে সমাধান না করে চাপ বাড়িয়ে দিতে পারে।\n\n### 4) ডিস্ট্রিবিউশন: কি পুনরাবৃত্তিপূর্ণ অর্জন আছে নাকি সম্পর্ক-চালিত সেলস?\n\nভিসি তখনই সেরা কাজ করে যখন গ্রাহক অর্জনের একটি পুনরাবৃত্তিপূর্ণ উপায় থাকে: একটি স্পষ্ট চ্যানেল, একটি পূর্বানুমেয় ফানেল, এবং স্কেলযোগ্য ম্যাসেজিং।\n\nযদি আপনার গো-টু-মার্কেট প্রতিষ্ঠাতার নেটওয়ার্ক, বিটে-প্রতিষ্ঠিত এন্টারপ্রাইজ ডিল, বা ধীর ট্রাস্ট-বিল্ডিং-এর ওপর নির্ভর করে, তাহলে সেটি এখনও দারুন ব্যবসা হতে পারে—কিন্তু সাধারণত এটি ত্রৈমাসিক নয়, বরং বছরের মধ্যে বাড়ে।\n\nযদি অনিশ্চিত হন, এই ফিল্টারগুলোকে 60–90 দিনের মধ্যে পরীক্ষা হিসেবে বিবেচনা করুন আগে যে কোনও পুঁজি নেওয়ার—কারণ পুঁজিই পরে আপনার গতিবেগ গেঁথে দেবে।\n\n## কিভাবে ভিসি চাপ প্রোডাক্ট ও গো-টু-মার্কেট বিকৃত করতে পারে\n\nভিসি টাকা সাধারণত কেবল “তল্লাশির গতি” বাড়ায় না—এটি প্রায়ই আপনি যে খেলা খেলছেন তা বদলে দেয়। একবার আপনার টাইমলাইন পরবর্তী রাউন্ডের সাথে জড়িয়ে গেলে, বৃদ্ধি অন্য একাধিক অগ্রাধিকারের বদলে প্রধান অগ্রাধিকার হয়ে যায় যা সবকিছুই সেবন করে।\n\n### বৃদ্ধি-চাপ আপনাকে ভুল গ্রাহকের দিকে ঠেলে দিতে পারে\n\nবড় সংখ্যার দ্রুততম পথ প্রায়ই টেকসই ব্যবসার সেরা পথ নয়।\n\nভিসি চাপের মধ্যে, বড় নামের ক্লায়েন্ট, বিস্তৃত বাজার, বা ট্রেন্ডি ইউস—কেস ধরার চেষ্টা করা হয় কারণ এগুলো বড় আউটকামের মতো শোনায়। কিন্তু সেই পরিবর্তন আপনার প্রকৃতভাবে পছন্দ করা এবং নিয়মিতভাবে অর্থ প্রদান করা গ্রাহকদের কাছ থেকে আপনাকে স্থানান্তরিত করে।\n\nস্পষ্ট নীচে পণ করা না করে, আপনি "আমরা সবাইকে সার্ভ করতে পারি"—এর ধবধবে কথায় চলে যেতে পারেন, যা সাধারণত বিশেষভাবে কাউকে ভালভাবে সেবা না করার ফল দেয়।\n\n### সময়ের আগেই হায়ার করলে বার্ন সৃষ্টি করে যা আরও তহবিল চায়\n\nহেডকাউন্ট হলো সবচেয়ে সহজ লিভার যখন বৃদ্ধি প্রধান লক্ষ্য। একটি বড় দল এগোচ্ছে মনে হয়—কিন্তু আপনার মাসিক বার্ন তখন এমন সিদ্ধান্তগুলোকে বাধ্য করে যা আপনি অন্যথায় নেবেন না।\n\nপ্রমাণিত চাহিদার আগে হায়ার করলে ব্যবসার মডেলটি টিম বজায় রাখার চারপাশে আবর্তিত হওয়া শুরু করে:\n\n- সেলস লক্ষ্যগুলো শেখার চেয়ে পেরোল পূরণের জন্য দ্যাখা হয়\n- মার্কেটিং শক্ত হয়ে ওঠে (আর কম নির্দিষ্ট) ব্যয়কে সার্থক দেখানোর জন্য\n\nপ্রতি মাস গ্রোথ না হলে সেটি দ্রুত সংকটের মতো মনে হয়—যা পরবর্তীতে আরেকটি রাউন্ড “প্রয়োজন” করে।\n\n### মূল্যায়ন গ্রাহক-মান থেকে বিচ্যুত হতে পারে\n\nঅ্যাডপশন লক্ষ্য পূরণের জন্য স্টার্টআপরা প্রায়ই ফ্রি প্ল্যান, বড় ছাড়, বা কাস্টম প্রাইসিংয়ের দিকে সরে যায় যা পরে বাড়ানো কঠিন। এটি ড্যাশবোর্ডে ভাল দেখাতে পারে—আর বেশি ব্যবহারকারী, বেশি লোগো—কিন্তু এটি বাজারকে ভুল পাঠ শেখায়: আপনার প্রোডাক্ট সস্তা, ঐচ্ছিক, বা সহজে প্রতিস্থাপনযোগ্য।\n\nভ্যালু-ভিত্তিক প্রাইসিং ধৈর্য ও স্পষ্টতা চায়। ভিসি টাইমলাইনে তা দুটোই শাস্তি পেতে পারে।\n\n### প্রোডাক্ট হয়ে যায় বিনিয়োগকারীর গল্প, ব্যবহারকারীর উপযোগী নয়\n\nএকটি সূক্ষ্ম পরিবর্তন ঘটে যখন প্রধান শ্রোতা বিনিয়োগকারী হয় ব্যবহারকারীর পরিবর্তে। রোডম্যাপ কাহিনী-বান্ধব হয়ে ওঠে:\n\n- প্রদর্শনে ভালো লাগে এমন উজ্জ্বল ফিচার

- কোর ওয়ার্কফ্লো নিশ্চিত না করে বিস্তৃত “প্ল্যাটফর্ম” দাবি

- বড় TAM ইঙ্গিত করতে আশেপাশে প্রসার

ফলাফল: এমন একটি প্রোডাক্ট যা পিচ করা সহজ কিন্তু ব্যবহার করা কঠিন।\n\nঅন্য পথ দেখতে চাইলে, /blog/the-hidden-costs-dilution-control-and-incentives-এ পরবর্তীত বিভাগটি দেখুন যাতে কেন এই প্রণোদনাগুলো একবার শুরু হলে কতটা অনমনীয় তা বিশ্লেষণ করা হয়েছে।\n\n## লুকানো খরচ: ডিলিউশন, নিয়ন্ত্রণ, এবং প্রণোদনা\n\nভিসি তোলা কেবল টাকাই যোগ করে না—এটি মালিকানা, সিদ্ধান্ত-অধিকার, এবং “সাফল্য” কী তা পুনর্লিখন করে।\n\n### ডিলিউশন, সরল সংখ্যায়\n\nএকটি সরল ক্যাপ টেবিল উদাহরণ বিষয়টি বাস্তব করে তোলে। ধরুন দুই প্রতিষ্ঠাতা 50/50 দিয়ে শুরু করে।\n\n- দিন 1: ফাউন্ডার A 50%, ফাউন্ডার B 50%\n- 15% অপশন পুল তৈরি করা হয়েছে (প্রাইসড রাউন্ডের আগে সাধারণ) : A 42.5%, B 42.5%, অপশন পুল 15%\n- আপনি একটি সিড রাউন্ড তোলেন যেখানে 20% বিক্রি হয়: A 34%, B 34%, অপশন পুল 12%, বিনিয়োগকারী 20%\n\nকিছুই “খারাপ” হয়নি—তবুও প্রত্যেক(founder) 50% থেকে 34% এ নেমে এসেছে Series A আগে। যদি আপনি একাধিক রাউন্ড তুলেন, ডিলিউশন দ্রুত বাড়তে পারে।\n\n### নিয়ন্ত্রণ: বোর্ড ও অনুমোদন অধিকার\n\nভিসি মানে প্রায়ই গভর্নেন্স। একবার বিনিয়োগকারী বোর্ডে বা শক্ত প্রোটেকটিভ প্রবিশন নিয়ে এলে, কিছু সিদ্ধান্তে অনুমোদন লাগতে পারে, যেমন:\n\n- CEO নিয়োগ/বিক্ষোভ বা নির্বাহী ক্ষতিপূরণ পরিবর্তন\n- নতুন শেয়ার ইস্যু করা, অপশন পুল সম্প্রসারণ, বা অতিরিক্ত ফাইন্যান্সিং তোলা\n- কোম্পানি বিক্রি করা বা বড় অধিগ্রহণ করা\n- বার্ষিক বাজেট অনুমোদন করা বা বড় ঋণ নেওয়া\n\nআপনি হয়তো এখনও “চালাচ্ছেন,” কিন্তু এগুলো করার জন্য সম্মতি প্রয়োজন হতে পারে।\n\n### প্রেফারেন্স স্ট্যাক একজিটে পরিবর্তন আনে\n\nঅনেক ভিসি ডিলে লিকুইডেশন প্রেফারেন্স (সাধারণত 1x, কখনো অংশগ্রহণসহ) এবং অন্যান্য শর্ত থাকে যা একটি “প্রেফারেন্স স্ট্যাক” তৈরি করে। কিছু একজিটে বিনিয়োগকারীরা আগে তাদের টাকা ফেরত পায়—কখনো অতিরিক্ত সহ—তারপর সাধারণ শেয়ারহোল্ডাররা (founders/employees) লাভ পায়। একই বিক্রয়ে দুই কোম্পানি ভিন্ন প্রতিষ্ঠাতার ফলাফল দিতে পারে স্ট্যাকের ওপর নির্ভর করে।\n\n### ব্যক্তিগত ঝুঁকি ও প্রণোদনা-প্রবাহনের পরিবর্তন\n\nভিসি প্রতিষ্ঠাতাদের উপর চাপ বাড়াতে পারে: উচ্চ বার্ন, উচ্চ প্রত্যাশা, এবং বেতন ধরে রাখার স্বাধীনতা কমে যাওয়া। এটি রানের ওপর চিন্তা বাড়ায় এবং ক্যারিয়ার অপশনালিটি কমায়—কারণ পরিকল্পনাটি নির্দিষ্ট সময়সীমায় বড় আউটকাম দাবি করতে পারে।\n\nবুটস্ট্র্যাপিং সাধারণত গতি-ভিত্তিক ঝুঁকি বদলে স্থিতিস্থাপকতা দেয়: গতিবেগ, প্রোডাক্ট দিশা, এবং “পর্যাপ্ত” কী তা নিয়ে বেশি নিয়ন্ত্রণ।\n\n## কিভাবে বুটস্ট্র্যাপড কোম্পানিগুলো আলাদা করে জিতে যায়\n\nবুটস্ট্র্যাপড স্টার্টআপেরা সেরা ফান্ডিং গল্প বলেই জয়ী হয় না—তারা দ্রুত একটি রাজস্ব ইঞ্জিন তৈরি করে জয়ী হয়। এর ফলে “প্রগতি” দেখতে কেমন হওয়া উচিত তা বদলে যায়। আপনি যখন ফান্ডরাইজিং-এর জন্য অপ্টিমাইজ করছেন না, তখন আপনি এমন কিছু তৈরি করেন যা গ্রাহক এখনই টাকা দেবে।\n\n### রাজস্ব প্রথম, গল্প পরে\n\nযখন আপনি ফান্ডরাইজিং-এ অপ্টিমাইজ করছেন না, আপনি কোম্পানিটিকে বিনিয়োগকারীর চাইতে গ্রাহকের দেওয়ার মতো করে ডিজাইন করেন। এর ফলে সাধারণত:\n\n- একটি সংকীর্ণ প্রাথমিক ইউজ কেস (কিন্তু স্পষ্ট তাত্ক্ষণিকতা সহ)\n- প্যাকেজিং ও মূল্য সিদ্ধান্ত তাড়াতাড়ি নেওয়া\n- রোডম্যাপ যা রিটেনশন এবং পে-উইলিংনেস দ্বারা চালিত\n\nলক্ষ্য হলো পিচ ডেকে ইমপ্রেস করানো নয়—পরবর্তী বিক্রি পূর্বের চেয়ে সহজ করা।\n\n### আগেভাগেই টাকা দেয় এমন গ্রাহক (এবং থাকেন)\n\nবুটস্ট্র্যাপড কোম্পানিগুলো প্রাথমিকভাবে এমন গ্রাহকদের বেছে নেয় যারা বাজেট রাখে, আজই ব্যথা অনুভব করে, এবং দ্রুত সিদ্ধান্ত নিতে পারে। প্রারম্ভিক রাজস্ব কেবল বৃদ্ধি তহবিল করে না—এটি যাচাই করে যে আপনি এমন একটি সমস্যা সমাধান করছেন যা মানুষেরা অর্থ দিতে রাজি।\n\nরিটেনশন বুটস্ট্র্যাপিংয়ে আরও বেশি গুরুত্বপূর্ণ। গ্রাহকরা যদি না থাকে, আপনি কেবল বৃদ্ধি হারান না—আপনি অক্সিজেন হারান। তাই বুটস্ট্র্যাপড দলগুলো সাধারণত তৈরি করে:\n\n- দ্রুত ভ্যালু প্রদানে অনবোর্ডিং\n- চর্ন কমানোর জন্য সাপোর্ট ও ডকুমেন্টেশন\n- কোর ব্যবহার বাড়ানোর ফিচার, শুধু রোডম্যাপ বাড়ানোর নয়\n\n### টাইটার ফিডব্যাক লুপ: শিপ, চার্জ, লার্ন\n\nবুটস্ট্র্যাপিং একটি সহজ লুপ চাপায়: কিছু ব্যবহারযোগ্য পাঠান, এর জন্য টাকা নিন, বাস্তব আচরণ থেকে শিখুন, এবং ইটারেট করুন। “ফ্রি ট্র্যাকশন” যা রাজস্বে রূপান্তর নয় তার জন্য সেখানে কম জায়গা থাকে।\n\nকারণ ফিডব্যাক পেমেন্ট ও রিটেনশনের সাথে সংযুক্ত, এটি পরিষ্কার হয়: আপনি দ্রুত জানতে পারবেন:

এতে তাগাদা তৈরি হয়, স্কোপ নিয়ন্ত্রিত থাকে, এবং আপনাকে বাস্তব ব্যবহার ডেটা দেয়—মতামত নয়।\n\n### 3) স্থায়িত্বমুখী মূল্য নির্ধারণ করুন (আশার ওপর নয়)\n\nবুটস্ট্র্যাপিং তখন ভেঙে যায় যখন মূল্য নির্ধারণ “পরে মনিটাইজ করবো” এই ভিত্তিতে তৈরি করা হয়। এমন মূল্য রাখুন যাতে ব্যবসা এখন ডেলিভারি, সাপোর্ট, এবং ধারাবাহিক উন্নয়নকে সহায়তা করতে পারে।\n\nএকটি ব্যবহারিক সূচনা পয়েন্ট: গ্রাহকের সমস্যাটির খরচ (বা আপনি যে সঞ্চয় তৈরি করছেন) অনুযায়ী মূল্য ধার্য করুন, এবং নিশ্চিত করুন প্রথম ডিলটি সরাসরি বেতন ও টুলস ব্যয় বাদ দিয়ে বেতনের অবদান রাখে।\n\n### 4) শুধু সেসবই বানান যা রিটেনশন, রেফারাল, বা এক্সপ্যানশন চালায়\n\nক্যাশই আপনার জ্বালানি হলে, আপনার রোডম্যাপটি আউটকামের সাথে যুক্ত থাকা উচিত:

- রিটেনশন: অনবোর্ডিং পরবর্তী ড্রপ-অফ কমানো, উচ্চ সাপ্তাহিক/দৈনিক ব্যবহার

- রেফারাল: শেয়ার যোগ্য আউটপুট, মাল্টি-ইউজার ওয়ার্কফ্লো, স্পষ্ট জয় যা গ্রাহক শেয়ার করে

- এক্সপ্যানশন: কোর ভ্যালু প্রমাণ হলে সিট, ব্যবহার, বা মডিউল যুক্ত করা

যদি একটি ফিচার গ্রাহকদের থাকতে, শেয়ার করতে, বা বেশি কিনতে সাহায্য না করে, তা "পরে" আইটেম—চাইতেও যতই আকর্ষণীয় হোক না কেন।\n\n### টুলিং সম্পর্কে নোট: চাহিদার আগে হায়ার না করে দ্রুত শিপ করুন\n\nএকটি মূল্যায়নীয় বুটস্ট্র্যাপিং সুবিধা হলো হেডকাউন্ট না বাড়িয়ে বিল্ড–সেল–লার্ন লুপটি শর্ট করা। উদাহরণস্বরূপ, দলগুলো (একটি ভায়ব-কোডিং প্ল্যাটফর্ম) ব্যবহার করে একটি প্রোডাক্ট ধারণা থেকে ওয়েব, ব্যাকএন্ড, বা মোবাইল প্রোটোটাইপ কাজ করা অবস্থায় নিয়ে আসতে—তারপর গ্রাহকদের সাথে দ্রুত ইটারেট করে।\n\nআপনি যদি লিন থাকতে চান, পরিকল্পনা মোড, সোর্স কোড এক্সপোর্ট, বিল্ট-ইন হোস্টিং/ডিপ্লয়মেন্ট, কাস্টম ডোমেইন, এবং স্ন্যাপশট/রোলব্যাক মতো ফিচারগুলো ইঞ্জিনিয়ারিং ওভারহেড এবং “টুল স্প্রল” কমিয়ে দেবে, এবং প্রোডাক্ট পরিপক্ক হওয়ার সময় কোডবেসে আপনাকে নিয়ন্ত্রণে রাখবে।\n\n## অপারেটিং মডেল: রানওয়ে, ক্যাশ ফ্লো, এবং পুঁজি দক্ষতা\n\nবুটস্ট্র্যাপড কোম্পানিগুলো ভিসি-ব্যাকড স্টার্টআপদের মতো "রানওয়ে-এ চলে" না। আপনার অপারেটিং মডেলের এক কাজ আছে: ব্যবসাকে জিন্দা রাখা যাতে শিক্ষা, শিপ, এবং বিক্রি করা যায়—ফান্ডরাইজিং টাইমলাইনে বাধ্য না হয়ে।\n\n### একটি বার্ন লিমিট সেট করুন—এবং এটি লাভজনকতা মাইলস্টোনের সাথে বেঁধে রাখুন\n\nএকটি স্পষ্ট মাসিক বার্ন লিমিট (বা একটি ব্রেক-ইভেন ডেডলাইন) সংজ্ঞায়িত করুন যা আপনি ক্রস করতে রাজি নন। এটা স্প্রেডশীটের আউটপুট হিসেবে নয়, একটি ডিজাইন কনস্ট্রেন্ট হিসেবে আচরণ করুন।\n\nভবিষ্যৎ রাউন্ডের চারপাশে পরিকল্পনা করার পরিবর্তে, লাভজনকতা মাইলস্টোনের ওপর পরিকল্পনা করুন: “আমরা X MRR এ নগদ-প্রবাহ ব্রেক-ইভেন পৌঁছাবো,” বা “Y গ্রস মার্জিন Z মাস ধরে টিকলে আমরা আরেকজন হায়ার করতে পারি।” এটি সিদ্ধান্তগুলোকে বাস্তব যা ব্যবসা আসলে নিতে পারে তার ওপর মাটিতে রাখে।\n\n### নগদ প্রবাহকে একটি প্রোডাক্ট ফিচারের মতো পরিচালনা করুন\n\nক্যাশ ফ্লোকে আপনি ইঞ্জিনিয়ার করতে পারেন। কিছু কৌশল নির্দিষ্টভাবে রানওয়ে বাড়ায়:

\n- পূর্ণ নির্মাণের আগে প্রি-সেলিং বা পেইড পাইলট ব্যবহার করা\n- বার্ষিক প্ল্যান ধাক্কা দেওয়া (একটী ছাড়সহ) যাতে রাজস্ব আগেই কনভার্ট হয়\n- সার্ভিস-টু-প্রোডাক্ট: প্রথমে ম্যানুয়াল ভার্সন ডেলিভার করে ফলাফলের জন্য চার্জ করুন, তারপর গ্রাহক যা বারবার কিনে সেটি অটোমেট করুন

\nএই পদক্ষেপগুলো বাহ্যিক পুঁজির উপর নির্ভরতা কমায় এবং দ্রুত চাহিদা যাচাই করে।\n\n### পে-ব্যাক পিরিয়ডকে প্রথম শ্রেণির মেট্রিক বানান\n\nআপনি যদি গ্রাহক অর্জনে টাকা ব্যয় করেন, পে-ব্যাক পিরিয়ড যতটা সম্ভব ছোট রাখুন। ছোট পে-ব্যাক মানে আপনার বৃদ্ধি দ্রুত রাজস্বকে পুনরায় ব্যবহার করতে পারে—এটাই বুটস্ট্র্যাপড সুবিধা।\n\nসহজ শৃঙ্খলাও সাহায্য করে: মাস্তিয়ার ব্যয় সীমা রাখুন যতক্ষণ না আপনি পে-ব্যাক নির্ধারণ করতে পারেন, এবং এমন চ্যানেল পছন্দ করুন যেখানে আপনি ব্যয় থামাতে পারেন বিনা বড় ক্ষতির।\n\n### স্থির ব্যয় কম রাখুন, ব্যয় নিয়মিত পুনর্বিবেচনা করুন\n\nস্থির ব্যয় কোম্পানিগুলোকে ভঙ্গুর করে। টিম লীন রাখুন, বিশেষভাবে ডিজাইন, বিশেষায়িত ইঞ্জিনিয়ারিং, বা এককালীন প্রকল্পের জন্য আউটসোর্স করুন, এবং প্রতিটি ত্রৈমাসিকে টুল ব্যয় অডিট করুন। ছোট পুনরাবৃত্তিমূলক খরচগুলো মিলিয়ন হয়ে বার্ন বাড়ায়—অften গ্রাহক মান বাড়ানো ছাড়া।\n\nপুঁজি দক্ষতা সস্তা হওয়া নয়। এটি সময় ও ফোকাস কিনে নেওয়া—তাতে গ্রাহকরাই পরবর্তী ধাপ অর্থায়ন করে, বিনিয়োগকারী নয়।\n\n## বুটস্ট্র্যাপড কৌশলের সাথে খাপ খাওয়ানো মেট্রিক্স ও লক্ষ্যগুলো\n\nবুটস্ট্র্যাপিং কীভাবে জিতবে তা বদলে দেয়। আপনি যদি পরবর্তী রাউন্ডের জন্য অপ্টিমাইজ না করেন, তাহলে আপনার লক্ষ্যগুলো স্থায়িত্বের ওপর নির্মিত হতে পারে: নিয়ন্ত্রণ রাখা, গ্রাহক ভালোভাবে সেবা করা, এবং এমন বৃদ্ধির হার বজায় রাখা যা টিম বা প্রোডাক্ট ভাঙে না।\n\n### লক্ষ্য নির্ধারণের আগে সফলতা সংজ্ঞায়িত করুন\n\nশুরুতে লিখে রাখুন আপনি আসলে কী অপ্টিমাইজ করতে চান—কারণ বুটস্ট্র্যাপিং আপনাকে “সব মূল্যেই বৃদ্ধি” ছাড়াও আরও বিকল্প দেয়। অনেক প্রতিষ্ঠাতার জন্য সফলতা এদের মিশ্রণ:

\n- স্বাধীনতা: দিশা, মূল্য নির্ধারণ, হায়ারিং, ও গতিতে নিয়ন্ত্রণ